52周存钱理财记录表

一年存5位数 365天存钱法

一年存5位数 365天存钱法关于存钱这件小事,有一篇《一年多存13780,52周存钱法》。

所谓52周存钱法,就是在一年52周内,每周递存10元,举个例子:第一周存10元,第二周存20元,第3周存30元,一直到第52周存520元。

这样一年下来会有多少钱呢?10+20+30+40+50+……+520=13780元是不是很厉害。

今天,再给大家介绍一种更厉害的存钱方式——365天存钱法。

所谓365天存钱法,就是一年365天,从1到365中任选一个数字存钱,每一天的数字都不能重复,举个例子:第一天存1元,第二天存2元,第3天存3元,一直到第365天存365元。

一年下来可以存:1+2+3+4+……364+365=66795元轻轻松松上了五位数,而且比52周存钱法存得还要多。

需要说明的是,每天存的钱数非常灵活,根据自己的实际情况进行操作,比如:今天发工资,有钱了就可以存365元;明天还完信用卡,没啥钱了就只存5元。

365天存钱法,最重要的是每天坚持,米米温馨提示,一年365天,每天存入的金额是不能重复的。

有朋友会说,我没有那么多钱,这个365天存钱法是不是不适合我?只要稍作调整,365天存钱法也能帮你存下不小的数目。

一年365天,从0.1到36.5中任选一个数字存钱,仍旧是每天的数字不能重复,举个例子:第一天存0.1元,第二天存0.2元,一直到第365天存36.5元。

一年下来可以存:0.1+0.2+0.3+……36.4+36.5=6679.5元怎么样?是不是已经有朋友打算试试看了?为这些行动力超强的朋友,给你们准备了一份小礼物——365天存钱挑战表。

是上面酱婶的。

拿到这份表单,就可以开启我们的365天存钱计划,每存一笔,划掉一个框框,等到所有框框都划完,我们的存钱大计就大功告成啦。

想要获取365天存钱挑战表的朋友,后台回复“365”就可以获得,存起来吧,我滴朋友。

最后,给准备存钱的朋友打一针鸡血:老先生们经常讲,“不积跬步无以至千里,不积小流无以成江海”,对于存钱,这句话同样适用。

52周存钱第一周存50计算公式

52个一周正好是一年,可以以第一周存50元,第二周存100元,第三周存150元,第四周存200元,以此类推,每周比上一周多存50元,存满52周就是一年,总共可存下68,900元。

50+2×50+3×50+…+52×50

=50×(1+2+3+ (52)

=50×(1+52)×52÷2

=50×53×52÷2

=68900这个数是不是和他们的结果一样,利用了数学中的公式。

投资理财的方法很多,“52周存钱法”主要是培养大家一个储蓄的习惯,脑袋里时刻有一根“积少成多“的弦。

所以,按照这样的主旨,金额目标要适当,不要中途断档,也不要中途拿这笔钱出来做它用(可单独办张银行卡用来存)。

在一张纸上按照顺序写上数字1~365,每天选出一个数字划掉,并存下相对应的金额,划掉的数字不能重复选。

像是刚发薪水那周可以每天都选300以上的数字,而快到月底或刚花了大钱、大支出的时候,就选1元、2元这种无负担的金额,坚持365天每天都做到,一年后总共可存下66,795元。

这个方法可依个人收入、能力条件做倍数调整,比如两倍、三倍,一年后存下的钱也不少。

52周存钱计划

假设毕业后可以顺利在银行或者证券公司上班,月薪4000元,目前有一份分红型保险,每年约收入580元,除此之外无其他收入,无其他额外支出。目前已经考取国家计算机二级、英语四级、证券从业资格等证件。计划在毕业后考取银行从业资格证、会计从业资格证和初级会计资格证,并根据需要继续考取初级和高级职称。所以,随着经验的增加以及时间的推移,基本工资会逐年增加,以每年增加1000元为目标,至少增加800元。

50

/

50012750元

51

/

51013260元

52

/

520XX780元

□□□□□□□□□□□□□□□□□□□□□□□□□□

篇三:大学毕业后五年内个人理财规划

个人理财规划书

学院:班级:姓名:学号:

大学毕业后五年个人理财规划

引言

古人云:“人无远虑,必有近忧”“凡事预则立,不预则废”任

何人的成功都需要一个适合自己的完美的规划,然后再去付之努力。人生是一种态度,是一种理想。给生命一个目标,让人生有所定位,别让自己在无限的空间里迷失了自己。我是一个有计划、有目标的人。

时光飞逝,如同白驹过隙,转眼间,我紧张而充实的大学生活即将画上圆满的句号。因此,对于即将步入社会的我,理财应是我的人生必修课之一。法国亚兰在《幸福语录》中曾提到:“会赚钱的人,即使身无分文,也还有自身这个财产”。理财,从经济学角度看,就是对于财产(有形财产、无形财产)的经营。对个人来说,即根据自身当前的实际经济状况,设定未来想要达到的经济目标,在规划的时间范围内通过一定的途径或借助一定的金融工具,达成预期目标这样一个过程。

6660元

37

/

370

7030元

38

/

380

教你如何52周轻松存下6位数

教你如何52周轻松存下6位数马上放五一假啦,其实最怕放假,因为像小财女这种已经工作了的,一不小心就会碰到一个假期结婚的亲友。

这不,五一小财女要去武汉参加一个朋友的婚礼了。

嗯,男的!他曾悄悄和我说,他的存款账户上面连10万都没有,根本不够结婚,结婚的钱基本上都是他父母出的。

想想他在武汉当地有个待遇不错的工作,月薪七八千,在当地来说也不算低了,算一下已经工作4年多了,不至于连个20万都存不下来吧。

他总结原因就是每个月都会跟朋友出去消费,吃饭、看电影...几乎每月的收入都会花光。

这其实也就是很多存不下来钱,所谓月光族的时代病吧。

他们会觉得单靠自己那点死工资来赚大钱根本就是天方夜谭,还不如潇洒的活在当下。

所以造成了现在更多的“被逼式裸婚”,没有钱结婚,只能靠父母来支援。

其实我想说的是,如果他们父母也没有钱的话,是不是这婚就不结了?也不是,对不对?如果他每月固定存4000块,以10年为一个期限的话,可以先把每年的存款拿去做理财(按5%的利率算),这样的话存款可以达到50万;在复利效应下,20年之后,存款就能轻松达到100多万。

要是对于这些复利的资金再加以我昨天所说的杠杆,可能就不只是100万了,这并不是东方夜谭!对于很多人来说,这种边存边理财的方式是最简单、有效的。

千万不要浪费工资,哪怕每个月存1000元,它都将是你未来撬动更多收益的本钱,越有钱越有钱!建议不要去银行存死期啥的,利率真的是超低。

目前已经是负利率时代,即便是那10万存在银行一年,也是净亏。

想想以前的万元户就已经是富豪级别的人物了,那现在呢?连一些城市商品房厕所都买不起!普遍的上班族或者是月光族,收入一般都不是很高。

每个月除了基本的生活费,还要去掉生活成本。

这样算下来的话,几乎所剩无几。

他也觉得没必要再去做理财,其实哪怕你每月存个200,批发市场进点货,摆个摊也能翻个倍啊!这就是所谓的大钱挣不到,小钱看不上吧。

但其实据我所知中国大部分人的手上多少是有些积蓄的,但是因为将来要结婚生子,或者是给小孩结婚生子,亦或者是养老看病,所以不敢去冒险投资理财,只能老老实实的把钱给存起来。

52周计划表

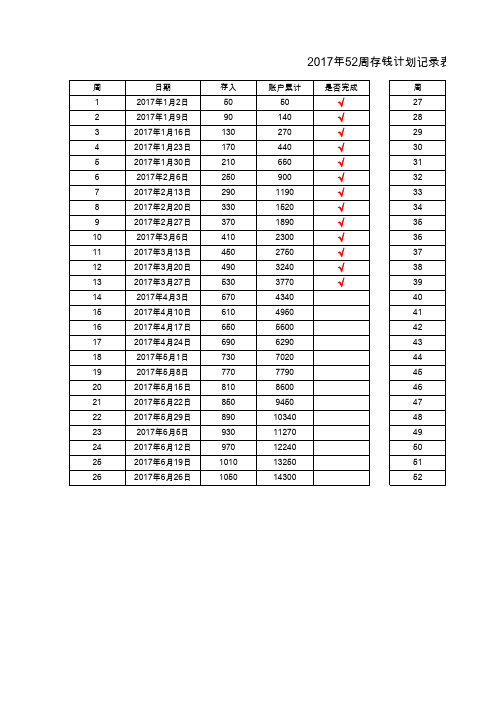

2017年52周存钱计划记录表

周 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 日期 2017年1月2日 2017年1月9日 2017年1月16日 2017年1月23日 2017年1月30日 2017年2月6日 2017年2月13日 2017年2月20日 2017年2月27日 2017年3月6日 2017年3月13日 2017年3月20日 2017年3月27日 2017年4月3日 2017年4月10日 2017年4月17日 2017年4月24日 2017年5月1日 2017年5月8日 2017年5月15日 2017年5月22日 2017年5月29日 2017年6月5日 2017年6月12日 2017年6月19日 2017年6月26日 存入 50 90 130 170 210 250 290 330 370 410 450 490 530 570 610 650 690 730 770 810 850 890 930 970 1010 1050 账户累计 50 140 270 440 650 900 1190 1520 1890 2300 2750 3240 3770 4340 4950 5600 6290 7020 7790 8600 9450 10340 11270 12240 13250 14300 是否完成 周 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

√√

计划记录表

日期 2017年7月3日 2017年7月10日 2017年7月17日 2017年7月24日 2017年7月31日 2017年8月1日 2017年8月14日 2017年8月21日 2017年8月28日 2017年9月4日 2017年9月11日 2017年9月18日 2017年9月25日 2017年10月2日 2017年10月9日 2017年10月16日 2017年10月23日 2017年10月30日 2017年11月6日 2017年11月13日 2017年11月20日 2017年11月27日 2017年12月4日 2017年12月11日 2017年12月18日 2017年12月25日 存入 1090 1130 1170 1210 1250 1290 1330 1370 1410 1450 1490 1530 1570 1610 1650 1690 1730 1770 1810 1850 1890 1930 1970 2010 2050 2090 账户累计 15390 16520 17690 18900 20150 21440 22770 24140 25550 27000 28490 30020 31590 33200 34850 36540 38270 40040 41850 43700 45590 47520 49490 51500 53550 55640 是否完成

52周阶梯攒钱法你会吗

52周阶梯攒钱法你会吗?随着理财日益进入大众视野,一种风靡全球的阶梯式存钱法日前又出新招,这种理财方式是按一年52周、每周递存10-15元,每周不能缺少也不能补存,一年下来就能够存一两万元。

这种方式可以与几个好友约定PK定输赢,既具娱乐性又具挑战性。

这种阶梯式攒钱法的目的是强制储蓄,对象主要适用月光族、剁手族等。

通过这个方法可以节省不必要的开支把零花钱聚起来,积少成多,让随意花费的钱派上更大的用场。

如何让10元、15元等闲散资金攒成大钱?对于月光族而言,此前有理财专家推荐采用每月定期存1000元的方法,这样一年下来就能存1万元。

这种方式简单、便捷,但不具备挑战性。

而新型阶梯式存钱法改为从第一周存15元(存多少可视个人情况而定),第二周比第一周依次多存15元的方式递增。

虽然只是闲散的小钱在滚动,但通过这种阶梯式的存钱方式,一年之后总金额能达到20410元。

这种积少成多的存钱方式也是对个人意志力的锻炼。

当然,闲散资金更多的人士可以将起始资金提高至100元或者更高,这样年底积攒的资金会更多。

存钱更重要的是落实行动,阶梯式攒钱法的娱乐性也体现在挑战和PK上。

为了约束自己、监督自己,不让存钱的行动半途而废,月光族们也可以通过与几个朋友一起打赌的方式进行PK,中途不能断档,也不要中途拿这笔钱出来做他用。

朋友之间可以经常晒存款单,若没有有效执行,则进行惩罚。

比如请其他PK的人吃饭或者给已经落实行动者发拼手气红包等。

这些积攒起来的闲散资金可以做哪些用途?第一种方式是存起来做稳健投资,比如将这些积攒的资金存入货币基金。

货币基金不仅门槛低,1元就可以起存,而且收益高于活期及1-3年定期,适合累计金额较小阶段。

对于有一定风险承担意识以及想多攒钱的理财人士,可以选择每周100元的基金定投。

这种方式相比货币基金风险会比较大,收益波动也会比较大。

钱攒的多了,还可以提高阶梯式的存款额。

除了做一些稳健的投资外,更主要的是可以在实践中逐渐学会理财。

标准版52周存钱计算方法

标准版52周存钱计算方法嘿,朋友们!你们有没有想过要好好存钱,却总是不知道该怎么有计划地去做呢?今天我就来给大家讲讲这个超棒的标准版52周存钱计算方法,保证让你眼前一亮!我有个朋友叫小李,他以前就是个月光族,每个月工资到手,还没怎么花呢就没了。

有一天,他特别沮丧地跟我说:“我这钱就像流水一样,根本存不住啊,我也想有点积蓄,可就是不知道咋办。

”我就跟他说:“你知道52周存钱法吗?”他一脸茫然地看着我,就像个迷失在森林里的小鹿。

那这个52周存钱法到底是啥呢?其实很简单,就像搭积木一样,一块一块累积起来就能建成高楼大厦。

这个方法是按照一年52周来计算存钱计划的。

第一周呢,你只需要存10块钱。

对,你没听错,就10块钱!这就像你迈出了存钱之旅的第一步,虽然很小,但是很关键。

就好比一颗小种子,虽然不起眼,但是它有长成参天大树的潜力。

我跟小李说:“你看,10块钱,这谁没有啊?少喝两杯奶茶就出来了。

”小李有点不屑地说:“就10块钱能存出什么来?”我笑着说:“你可别小看这10块钱,这可是个开始呢。

”到了第二周,你要存20元。

这就比第一周多了10元。

就像你在爬山,每一步都比前一步高一点。

这时候小李有点感兴趣了,他说:“哦,这样啊,感觉也不是很难。

”我点点头说:“对啊,就是这样循序渐进的。

”第三周存30元,第四周存40元,以此类推。

随着周数的增加,你每周存的钱数也在增加。

这就像是在玩一个升级游戏,每过一关,难度就增加一点,但是你的收获也在增加。

我对小李说:“你想想,到了第52周的时候,你要存520元呢。

”小李惊讶地说:“哇,这么多啊!”我笑着说:“是啊,但是你是一步一步走到那的,不是一下子就要拿出520元。

”那我们来算一算,按照这个52周存钱法,总共能存多少钱呢?这就像是在做一道有趣的数学题。

我们可以用等差数列求和公式来计算。

首项是10,末项是520,项数是52。

根据公式:(首项 + 末项)×项数÷2,也就是(10 + 520)×52÷2 = 13780元。

52周存钱法能存多少钱?52周存钱法操作技巧

52周存钱法能存多少钱?52周存钱法操作技巧

很多人都抱怨日常花销大,总是存不到钱,也没有多余的资金去理财。

其实小额资金也有一些日常存钱小技巧,例如52周存钱法,只要做到坚持,一年下来也能累计下一笔不小的存款。

那么52周存钱法能存多少钱呢?

52周存钱法能存多少钱

52周存钱法又叫阶梯式存钱法,该方法是将全年分为52周,每周存入一笔资金,但存款金额要每周递增。

例如投资者选择第1周存入10元,那么第2周就要存入20元,第3周存入30元,一次类推,到第52周需存入520元。

按照52周存钱法,一年累计可存金额为:10+20+30……+520=13780元!一个星期存入几十或几百元并不难,只要按照这个方法长期坚持,一年下来就能存下一万多元,而且这个金额还未考虑存款收益。

52周存钱法的存款金额并不是固定的,投资者如果手头资金充裕,可选择起投金额和增长金额可以设置的更高,例如每周存入20元,每月增加20元。

投资者可自行制作一张52周存钱挑战表,将每周需存金额都固定下来,完成一周的任务即划掉一周,知道存满52周。

52周存钱法操作技巧

52周存钱法适合学生族、月光族等资金收入有限或消费无节制的人群。

主要作用是将零花钱积攒起来,达到积少成多的目的。

所以在设定储蓄目标时要根据自己的资金状况量力而行,避免最后因存款金额累加过高而放弃储蓄。