生产效益分析表

投资回报经济效益分析表

投资回报经济效益分析表

结构紧凑,内容丰富

一、投资活动的利润回报率

1.内部收益率

内部收益率(IRR)是指一项投资活动的净现金流量除以投资的现值,其公式表达为:IRR=WPV/NPV,即IRR=投资后的现值/投资前的现值。

2.回报率

回报率(RoR)是指投资后再获得的收益除以投资的金额,其公式表

达为:RoR=Profit/Investment,即回报率=获得的收益/投资的金额。

3.收益率

收益率(Yield)是指在一定时间段内投资获得回报,并结合时间、

金额及投资成本计算出来的收益率,其公式表达为:Yield=Return/Investment,即收益率=获得的收益/投资的金额。

二、投资经济效益回报率

1.回报成本率

回报成本率(RR)是指投资后得到的回报金额除以投资初始成本,其

公式表达为:RR=Return/Investment,即回报成本率=回报金额/投资

初始成本。

2.现金流量回报率

现金流量回报率(CFR)是指投资后获取的现金流量除以投资初始成本,其公式表达为:CFR=Cash Inflow/Investment,即现金流量回报率=现金流量/投资初始成本。

3.财务投资收益率。

财务管理表格投资项目效益分析表

◇投资项目效益分析表项目编号:

投资类别Δ购置更换设备

Δ开发产品组件

Δ提高生产效率

Δ财务投资

投

资

方

案

说

明

1.

2.

3.

4.

投资有效期限

预计开始日期

负责部门

利息计算方式

投资收益分析

年

度

投资收益

说明

收益性质或资金来

源(利率)

当期收益

金额

累积收益

总额(利

息)

当期

投资

金额

累积收益

总额

(利息)

净

利

益

合计

填表

说明

填写投资

款项及收

益性质的

说明

收益名称或资金来

源及利息

填写预定

收益金额

当期收益

总额加本

期利息及

收益

填写

预定

投资

金额

前期投资

总额加本

期投资、利

息

收益

总额

减投

资额回收期限:利益总额:投资价值:

Δ良好

Δ尚可

Δ不佳。

设备投资经济效益分析表

设备投资经济效益分析表1.投资要素分析:包括设备的定位、数量、价格、费用、年限等。

定位是指设备所处的市场地位和定位,数量是指所需购买的设备数量,价格是指设备购买的价格,费用是指除购买价格外的其他费用,年限是指设备的使用年限。

2.投资规模分析:包括设备投资的总额、总投资额、占比等。

总额是指设备投资的总金额,总投资额是指设备投资和其他资金投资的总额,占比是指设备投资在总投资额中的比例。

3.成本效益分析:包括设备投资的成本和效益分析。

成本是指设备投资所需的全部费用,包括购买费用、运输费用、安装费用、培训费用、维护费用等。

效益是指设备投资所带来的收益和经济效果,包括增加产能、降低成本、提高质量、改善环境等。

4.收益评估分析:包括设备投资的收益和评估。

收益是指设备投资所带来的经济效益,包括销售收入、利润、税收等。

评估是指对设备投资的评估和预测,包括设备的使用寿命、维修和更换成本等。

5.风险分析:包括设备投资的风险评估和控制。

风险评估是指对设备投资的风险进行评估和预测,包括市场风险、技术风险、管理风险、环境风险等。

风险控制是指对设备投资的风险进行控制和管理,包括制定合理的投资计划、选择可靠的供应商、加强设备管理等。

通过对以上几个方面的详细分析和评估,可以得出设备投资的经济效益。

根据经济效益分析表的结果,企业可以决定是否购买设备,选择合适的设备和投资规模,并制定合理的投资计划和决策。

设备投资经济效益分析对企业的决策和发展具有重要的意义。

通过对设备投资的经济效益进行分析和评估,企业可以更好地控制和降低投资风险,提高投资的回报和收益,为企业的发展提供有力的支持。

同时,设备投资经济效益分析也可以为企业的经营和管理提供指导和决策依据,帮助企业提高效率和竞争力。

总之,设备投资经济效益分析是企业在购置设备时必不可少的一项任务。

通过对设备投资的经济效益进行详细的分析和评估,可以为企业的决策和发展提供有效的支持,帮助企业实现经济效益的最大化。

综合效益分析

第六章综合效益分析第一节财务分析1、中低产改造项目以节水喷灌工程为主,综合利用高产农业耕作技术,创造稳产收益。

项目建成后耕种作物为粮食,油料和经济作物。

根据本地区水、热、光、肥耕种品种等因素综合考虑,效益测算见表6-1玉米种2500亩、大豆种1500亩、其它作物1000亩二、产品成本分析(表6-1)中低产田改造效益测算表单位:万公斤.万元2、成本测算见成本测算明细表6-2 单位:亩、公斤、元3、利税测算(1)税金:农业税国家按播种面积亩数提取5元,项目投产后上缴税金为5元×5000亩/元=2.5万元。

(2)利润测算利润=销售收入-生产点成本-税金=182.5-58-2.5=122万元第二节资金筹措与还款计划此项目计划投资240万元,其中申请上级财政投资160万元,企业自筹,职工投劳80万元。

项目建成后年利润为122万元,通过改造亩增效益223元,均由种植户所得,企业通过提高土地管理费参与效益分配,偿还贷款。

建设期为三年,项目达成后,企业即形成了还贷能力,计划用当年利润的50%用于偿还扶持资金,即:122万元×50%=61万元从达产期开始,用两年的时间还清扶持资金的本息,即2002年换完。

第三节经济效益分析1、项目投资益利率分析用静态法分析:(1)投资利用润率=销售利润+利息×100%基本建设投资=122+15×100%240=57%(2)投资收益率=销售利润+利息+折旧×100%基建投资=122+15+18×100%240=64%(3)投资利税率=销售利润+税金×100%基本投资=122+2.5×100%240= 51.8%(4)投资返本期= 基建投资销售利润+利息+折旧= 240122+15+18=1.5第七章组织实施和运行管护第一节项目实施组织机构中低产改造,节水增效项目建设是国家财政专项资金扶持示范项目,是科技扶贫的重大举措,是知道农业逐步迈向高科技的示范工程,因此,对项目区建设要有长久运行管理的指导思想。

经济效益分析表【精选】

经济效益分析表

经济效益分析表

经济效益分析表建造名称建造别出扩建新建成改善产品名称规格单位数量说明本工程预计年月起至年月止计月完成摘要附表年预计经济效益审核后经济效益差异审核说明甲:收益项目1.增加产量2.节省人工3.节省物料4.节省费用5.品质改进6.增加效率合计乙:支出项目1.变动成本2.固定成本3.财务费用4.销管费用5.其它合计经济效益净额投资概算金额厂房设备机械设备电仪设备公共设备公用设备土地合计投资比率投资回收时间制表:。

经济效益分析模板

第九章项目经济效益和社会效益分析(参考)8.1经济效益分析8.1.1评估依据与有关说明⑴国家发展改革委员会与建设部发布、中国计划出版的《建设项目经济评价方法与参数》(第三版)。

⑵本项目投入、产出物为含税价格,增值税按有关规定计算,其附加税费包括城市维护建设税、教育费附加费和地方教育费附加,分别按应缴增值税额的5%、3%和1%计取;企业所得税率为:2010年为22%、2011年为24%、2012与以后年为25%。

⑶财务基准收益率按10%考虑。

⑷项目计算期和生产负荷本项目计算期按10年考虑(含建设期2年)。

根据项目产品市场情况预计,投产后的生产负荷估计如下:第3年投产,达产率为70%,第4年达产率为85%,第5年与以后达产率为100%。

8.1.2产品销售收入与销售税金与附加估算⑴产品规模与产品销售价格本项目产品为XXXXXXX,达产年的产品规模与预计产品销售价格见表8-1。

达产年可实现产品销售收入XXXXX万元,年上缴产品销售税金与附加XXX万元,应缴增值税XXXXX万元。

产品销售收入与销售税金与附加估算见表8-2。

8.1.3总成本费用估算⑴外购原辅材料估算本项目产品的主要原材料为注塑件、五金件、电子元器件、灯管等。

辅料为焊锡、助焊剂与白胶等。

预计达产年合计年外购原辅材料费为XXXXX万元。

见表8-3。

⑵外购燃料与动力费估计预计达产年外购燃料与动力费为114.80万元,见表8-3。

⑶人员工资与福利费估算本项目定员1500人,年工资福利费支出为2,532.60万元。

⑷修理费本项目修理费按固定资产原值的2%估计。

⑸折旧费和摊销费本项目折旧方法采用直线折旧法,设备折旧按10年计,残值率分别为5%和3%。

详见表8-4。

⑹技术研发费技术研发费用按销售收入的2%估计。

⑺其它费用其它费用包括其它制造费用、其它管理费用和其它销售费用。

其它制造费用按产品销售收入的3%估计;其它管理费用按管理技术员定额数3万元/人估计。

项目经济效益分析表

备

注

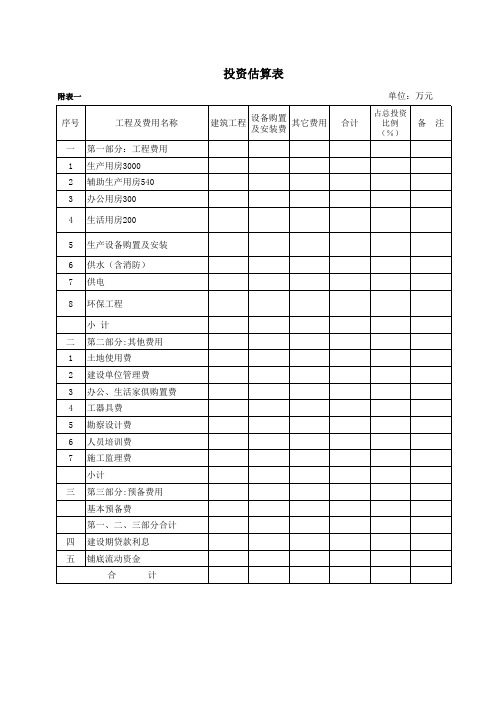

二 1 2 3 4 5 6 7

第二部分:其他费用 土地使用费 建设单位管理费 办公、生活家俱购置费 工器具费 勘察设计费 人员培训费 施工监理费 小计

三

第三部分:预备费用 基本预备费 第一、二、三部分合计

四 五

建设期贷款利息 铺底流动资金 合 计

投资估算表

附表一

单位:万元 工程及费用名称 第一部分:工程费用 生产用房3000 辅助生产用房540 办公用房300 生活用房200 生产设备购置及安装 供水(含消防) 供电 环保工程 小 计 建筑工程 设备购置 其它费用 及安装费 合计

占总投资 比例 (%)

序号 一 1 2 3 4 5 6 7 8

项目经济效益分析模板

项目经济效益分析模板一、基本假设及基础参数选取(一)生产规模和产品方案本期项目所有基础数据均以近期物价水平为基础,项目运营期内不考虑通货膨胀因素,只考虑装产品及服务相对价格变化,同时,假设当年装产品及服务产量等于当年产品销售量。

(二)项目计算期及达产计划的确定为了更加直观地体现项目的建设及运营情况,本期项目计算期为10年,其中建设期3年(36个月),运营期8年。

项目自投入运营后逐年提高运营能力直至达到预期规划目标,即满负荷运营。

二、经济评价财务测算(一)营业收入估算本期项目达产年预计每年可实现营业收入25000.00万元;具体测算数据详见—《营业收入税金及附加和增值税估算表》所示。

营业收入、税金及附加税增值税估算表单位:万元(二)达产年增值税估算根据《中华人民共和国增值税暂行条例》的规定和《关于全国实施增值税转型改革若干问题的通知》及相关规定,本期项目达产年应缴纳增值税计算如下:达产年应缴增值税=销项税额-进项税额=280.00万元。

(三)综合总成本费用估算本期项目总成本费用主要包括外购原材料费、外购燃料动力费、工资及福利费、修理费、其他费用(其他制造费用、其他管理费用、其他营业费用)、折旧费、摊销费和利息支出等。

本期项目年综合总成本费用的估算是以产品的综合总成本费用为基点进行,根据谨慎财务测算,当项目达到正常生产年份时,按达产年经营能力计算,本期项目综合总成本费用10000万元,达产年项目经营成本23000万元。

(四)税金及附加本期项目税金及附加主要包括城市维护建设税、教育费附加和地方教育附加。

根据谨慎财务测算,本期项目达产年应纳税金及附加28.00万元。

(五)利润总额及企业所得税根据国家有关税收政策规定,本期项目达产年利润总额(PFO):利润总额=营业收入-综合总成本费用-税金及附加=2000.00(万元)。

企业所得税税率按10.00%计征,根据规定本期项目应缴纳企业所得税,达产年应纳企业所得税:企业所得税=应纳税所得额×税率=300(万元)。

收-02经济效益分析表

Automatic generation of calculation 通过软件自动生成计算书

Cost Estimation 工程计价

Cost estimation & fast create bidding documents 工程计价,并通过软件快速生成投标文件

Simulation of Project Schedule

Quality & Safety Issues Attached to Models 质量安全记录模型关联

Quality & Safety issues can be attached to model component and assigned to person in charge 实现记录与模型构件的关联,通过模型浏览质量 问题并记录质量问题的分类、责任人

二次结构排布专项方案 自动生成排砖图,以及物料表,提高生产力

Collaborative online preparation of project

Project Schedule

schedule, subsidiary plans can be

21

Arrangement

synchonized to master plan

& resources

requirements of project funds & resources

项目资金、资源要求分析 通过5D技术分析项目资金、资源要求

Analysis of typical construction states

典型工况分析

Analysis and simulation of typical construction states 分析并模拟典型工况

产值统计表格

产值统计表格产值统计表格是一种常见的管理工具,它通过对企业的生产、销售、利润等情况进行统计分析,帮助企业进行生产及销售决策,以提升企业的效益。

在制定产值统计表格时,一般应该包括以下几个方面的内容:生产情况、销售情况、成本控制、利润分析等。

生产情况方面,应当包括公司的生产量、生产费用、生产周期、生产效率、原材料消耗等,这些都是反映一个企业生产情况的重要指标。

其中,生产量是衡量生产情况的关键指标,它反映了公司的生产能力和技术水平。

生产费用则是一个企业进行生产所需的成本,如分摊在每个产品的原材料、人工、机器折旧等费用。

销售情况方面,则应当包括公司的销售额、销量、净销售利润等内容。

销售额是衡量销售情况的主要指标,它与生产量有关。

而销量则是衡量销售实际成果的指标,它反映出企业的销售能力和市场占有率。

净销售利润则是销售收益与成本支出之差,它反映了企业的利润水平。

成本控制则是企业进行生产和销售活动时必须要关注的重要问题。

现代企业都采用成本控制来降低产品成本,提高产品竞争力。

成本控制方面的指标包括人工成本、设备费用、运输费用、库存成本等。

其中,人工成本是生产过程中人力资源的消耗费用;设备费用则是设备使用及其维护等费用;库存成本则是由于库存发生的损失和费用等。

利润分析是企业统计产值表格中极为重要的内容,它反映了一个企业的经营状况。

公司的利润状况与生产、销售和成本控制密切相关。

利润分析的指标包括毛利润率、净利润率、资本收益率等。

毛利润率是指企业销售收入减去直接成本后,所剩余的金额与销售收入的比率;净利润率是指企业销售收入扣除所有支出后得到的净利润与销售收入的比率;资本收益率则是利润和资产之间的比率,可用于衡量企业的长期盈利能力。

综上所述,产值统计表格涉及生产、销售、成本控制和利润分析等多个方面,与企业的管理密切相关。

通过对统计数据进行深入分析,企业可以更好地掌握自身的生产和销售情况,及时进行调整和优化,从而提高企业的效益。

粮食生产投入产出状况调查及效益分析

2小 麦 生 产 .

均每亩 77 4 元成本 中, 要是人工收获 的费 主

用 增加到 1 0 ( 获水稻 每亩 按 3 工 8元 收 个 计, 每个 工按 6 o元计 )而 机械收 获的 只需 , 7 元, O 人工收获的比机械收获的 多花 10 1 元

/ 。 亩

() 1小稻 、 小麦 、 玉米 、 洋芋 、 红苕等 主要粮食作物生产状 况的调查 , 先后走 访了 近百户种粮农民 , 深入 详细了解粮食生产 的 投入产 出状况 。现将 调查 情况 、 效益分析 以 及提高 粮食产 量和效 益的对 策建议 陈述如

蔼雷叠■

———————————一

和 社会稳定 。粮食 生产 的投入 产出状 况如

() 2水稻生产的成 本结构

在机械收 获

就效益 来讲 , 不除 人工情况 下 , 在 优化

何, 效益 多少 , 直接 影响粮 食产 量的提 高和

种粮农 民的收入 。 为了解粮食生产投入产出 和 效益状况 , 决如何提 高粮 食产量 、 解 增加 种粮农民收入的问题 , 成都市农技 总站组织 技 术人员分赴郫县的古城镇花牌村 、 三道堰 镇 清塔村 、 崇州市 的江源镇 邓 公村 、 江 乡 锦 天民村 、 双流县 的永安镇新 街村 、 金堂 县的

的平均每亩 4 4 5 2 . 元成本中 , 5 若按投入 的种 类 来 分 ,物 资 投 入 费 用 为 19 5元 , 4. 5 占 3 . % ; 人 工 投 入 费 用 为 15元 , 53 2 4 占 3 . %;机 械耕 作及 机械 收获 费用 为 10 41 5 3

元 , 3 .2 占 06 %。

益。

项目经济效益分析模板

项目经济效益分析模板一、基本假设及基础参数选取(一)生产规模和产品方案本期项目所有基础数据均以近期物价水平为基础,项目运营期内不考虑通货膨胀因素,只考虑装产品及服务相对价格变化,同时,假设当年装产品及服务产量等于当年产品销售量。

(二)项目计算期及达产计划的确定为了更加直观地体现项目的建设及运营情况,本期项目计算期为10年,其中建设期3年(36个月),运营期8年。

项目自投入运营后逐年提高运营能力直至达到预期规划目标,即满负荷运营。

二、经济评价财务测算(一)营业收入估算本期项目达产年预计每年可实现营业收入25000.00万元;具体测算数据详见—《营业收入税金及附加和增值税估算表》所示。

营业收入、税金及附加税增值税估算表单位:万元(二)达产年增值税估算根据《中华人民共和国增值税暂行条例》的规定和《关于全国实施增值税转型改革若干问题的通知》及相关规定,本期项目达产年应缴纳增值税计算如下:达产年应缴增值税=销项税额-进项税额=280.00万元。

(三)综合总成本费用估算本期项目总成本费用主要包括外购原材料费、外购燃料动力费、工资及福利费、修理费、其他费用(其他制造费用、其他管理费用、其他营业费用)、折旧费、摊销费和利息支出等。

本期项目年综合总成本费用的估算是以产品的综合总成本费用为基点进行,根据谨慎财务测算,当项目达到正常生产年份时,按达产年经营能力计算,本期项目综合总成本费用10000万元,达产年项目经营成本23000万元。

(四)税金及附加本期项目税金及附加主要包括城市维护建设税、教育费附加和地方教育附加。

根据谨慎财务测算,本期项目达产年应纳税金及附加28.00万元。

(五)利润总额及企业所得税根据国家有关税收政策规定,本期项目达产年利润总额(PFO):利润总额=营业收入-综合总成本费用-税金及附加=2000.00(万元)。

企业所得税税率按10.00%计征,根据规定本期项目应缴纳企业所得税,达产年应纳企业所得税:企业所得税=应纳税所得额×税率=300(万元)。

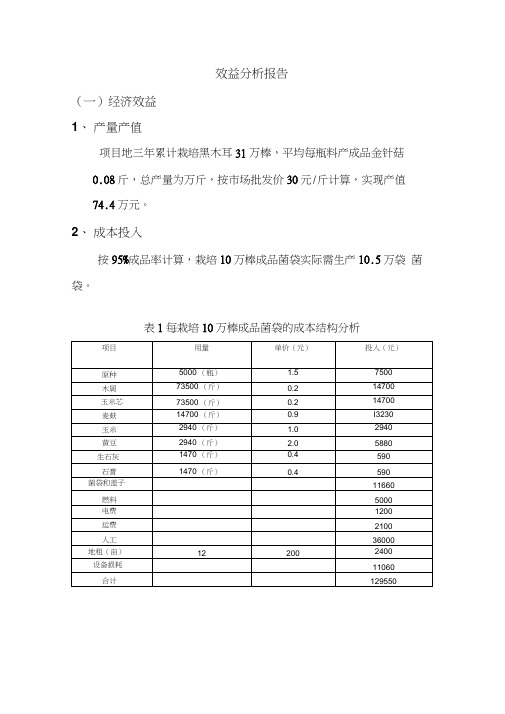

效益分析报告

效益分析报告(一)经济效益1、产量产值项目地三年累计栽培黑木耳31万棒,平均每瓶料产成品金针菇0.08斤,总产量为万斤,按市场批发价30元/斤计算,实现产值74.4万元。

2、成本投入按95%成品率计算,栽培10万棒成品菌袋实际需生产10.5万袋菌袋。

表1每栽培10万棒成品菌袋的成本结构分析10万袋总投入129550元,平均每袋投入约1.30元。

项目地三年累计栽培黑木耳31万棒,总投入40.3万元3、纯收入纯收入(万元)=总产出(万元)—总投入(万元)=74.4(万元)-40.3 (万元)=34.1 (万元)即项目区三年累计纯收入为34.1 万元。

二)社会效益1、农业废弃物的利用段木栽培黑木耳,每架50根(直径10 cm,长100 cm)段木,三年总共可产木耳15斤。

如将这些段木加工成木屑进行代料栽培,每根段木可加工30 斤木屑, 50 根段木总共能加工木屑1500斤,而这1500斤木屑可做单袋重量 1.4 斤的菌袋1071.43 袋,按每袋平均产干木耳0.08 斤计算,总共可产成品干木耳85.71 斤。

由此可知, 将同样重量的段木加工成木屑进行代料栽培黑木耳其产量是利用段木直接栽培黑木耳产量的 5.71 倍。

反过来, 生产等量的黑木耳段木直接栽培所用木材的量是代料栽培木材用量的 5.71 倍。

而且代料栽培中木屑用量的50%可用玉米芯代替,这样计算,生产等量的黑木耳,段木栽培消耗木材的量是代料栽培木材用量的11.42 倍。

2、促进就业及相关产业的发展每栽培10 万袋黑木耳,可直接解决10人全年就业,同时还可促进加工、包装、销售等产业的发展。

经济效益及社会生态效益分析报告1、产量小规模生产线按50kg/h 产量计算,每天单班8 小时工作,预计年工作300 天,年产量等于大于100 吨。

2、投资额100吨/年超细高纯S iO2生产线固定资产投资500万元,其中:(1)厂房建设及公共设施配套100万元(包括:超细粉碎车间,提纯车间200m2,水处理车间100 m2,空压机房50 m2,冷却水蓄水池200m3、产品质量检测室100 m2,原料库房100m2,产品库房100 m2,备品备件及维修用房100 m2,合计1000 m2)。

项目财务效益分析实例

某制衣厂新建项目财务效益分析实例背景材料:某公司拟建一个年产1.2万件滑雪衫的小型制衣厂,设计建设其2年,投产期2年,正常生产期10年。

调查、设计的数据材料如表1、表2、表3:注:原材料运杂费为6%。

根据同类型企业的实际资料分析,K2为30%,K3为50 %;流动资金占销售收入的25%。

固定资产形成率为94%,固定资产期末净残值为:设备20%,建筑工程40%,其余10%。

直接生产工人定员20人,年工作日300天,每天工作7小时,平均月工资22元,附加工资率11%。

电价0.2元/度,每件滑雪衫售价45元,销售税金费率10%。

流动资金为公司自有资金;固定资产投资自有资金占50%,50%向银行贷款,年利率3.6%,在建设期第2年支用,投产后用全部折旧和利润首先还贷。

目标收益率取10%。

试计算和分析评价该项目是否合理、可行?财务数据估算与效益评价:一、总投资估算(一)固定资产投资估算1、设备投资主要设备=33900元K A=33900×1.2=40680元2、建筑工程投资建筑工程=818000元3、安装工程及主要材料费用投资K2=0.34、其它投资K3=0.55、固定资产投资K1C=[K A(1+K1+K2+K3)]×1.15=[40680×(1+0.3+0.5)+818000]×1.15=46782+14035+23391+940700=1024908(元)=102.5(万元)其中第一年投入41万元(占40%)、第二年投入61.5万元(占60%)。

涨价预备费= I t[(1+f)m+t-1-1]=41×[(1+8%)1+1-1-1]+61.5×[(1+8%)1+2-1-1]=3.28+10.21=13.49(万元)则固定资产投资K C= K1C+涨价预备费=102.5+13.49=115.99=116(万元)其中第一年投入44.3万元(41+3.28)、第二年投入71.7万元(61.5+10.21)固定资产投资借款为58万元(占固定资产投资的50%),在第二年一次投入使用。

独立核算效益分析表

42.735 21.51 销售利润率 0.025 营业费用 管理费用 财务费用 利润小计 利润率 三费占总收入% 销售成本率

10.26% 11.56% 1115574.6 1768616.6 7499573.7 7845118.38 573264.23 377736.58 10554335.2 4197202.6 5.39% 3.51% 4.87% 8.06% 90% 88% 99.93% 99.93%

收 不含税 不含 半成 加成 加成 工 费 工 费 总成本 管理费 利润 入 收入 税料 品 利润 利润 ### 854.7 597.3 25 50 672.3 20.17 25 50 23.02 790.46 42.735 21.51 0.025 55.53 123.6 93.25

93.25 -10.8 营业外收入

0.9036 42.735 -0.01 主营业务成本

主营业务税金及附 510847.26 总成本 管理费 790.46 利润 销售利润

12781146.7 20088292.5 6.09% 4299472.84 260185.92 66092 8155395.9 3.89% 2.21% 94% 99.78%

收 入 ###

收 入 ###

注塑车间 组装车间 不含税 不含 半成 加成 加成 收入 工 费 工 费 税料 品 利润 利润 854.7 597.3 19 60 676.3 36 60 进项 销项税 19 36 税 145.3 2.73 不含税 不含 半成 加成 加成 工 费 工 费 收入 税料 品 利润 利润 854.7 597.3 25 50 672.3 20.17 25 50 23.02

公司 总成本 管理费 772.27

14年科目名称 主营业务收入 利润 其他业务收入

08 经济效益分析表——表格制作 教案

第八课经济效益分析表

教学过程新课讲授

1、认识表格

师:(过渡)要认识表格先需要了解表格的一些基本概念。

教师利用flash课件动态演示行线、列线、单元格、行、列

的概念。

提问:刚才的表格是几行几列的?(以抢答的形式)

注意事项:在教学过程中,笔者发现许多同学行、列不分,一定

要强调此概念。

利用flash

课件进行

自主学习

基本概念

答:九行四

列

学生在自

主学习的

形式下,

较快的掌

握所学知

识,并培

养学生竞

争意识,

激发学生

学习的欲

望。

通过抢答

赛的形式

巩固这部

分知识。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

预计产量

实际产量

预计产值

实际产值

部门效率

差异原因

分析

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

合计

说明

生产效益分析表

生动性和实效性。2、树立以人为本的学生观生的品德形成和社会性发展源于他们对生活的体验、认知和感悟,我们引导他们区关注生活,珍视学生独特的生活经验,强调体验式、探究式和研讨式等学习方式,帮助他们尝试着自己区解决生活中的问题;我们要关注学生的健康成长,就要尊重他

性情泼辣,热情大方的你,让我想到一句歌词:“该出手时就出手,风风火火闯九州。”大有巾帼不让须眉的气势。思维活跃,创造力强,对于任何的挑战都能主动出击,把握住每一次机会,虽每一次未必都能成功,但你挫折打不倒你“我永远是最棒的”的信心,你总能调整前进的步伐,不断进取。组织者,支持者和参与者。我们的任务不再是讲解教科书,而是努力创设适宜的活动环境和条件,灵活多样地选用教学活动和组织形式,帮助学生去体验、去探究。为达成这样的目标,我们要放低姿态,与学生平等对话,倾听他们的需要;要尊重学生的体验和判断,不用既定的结论代替学生的