产品成本预算表

成本预算表格模板

成本预算表格模板成本预算表格模板:企业运营的关键一、引言成本预算是企业运营过程中的重要环节,它涉及到企业资源的分配、项目或产品的定价以及盈利能力的评估。

一个全面、准确的成本预算表格模板可以帮助企业更好地进行成本管理,实现可持续发展。

本文将详细介绍成本预算表格模板的构建过程、使用方法和注意事项,并通过案例分析具体阐述其实际应用。

二、成本预算表格模板的构建1.确定成本项目:根据企业运营或项目的实际情况,列出所有相关的成本项目,如原材料、人工、设备、税费等。

2.收集历史数据:参考过去类似项目或产品的成本数据,为新项目或产品的成本预算提供依据。

3.制定预算假设:根据市场趋势、企业内部条件等因素,为成本预算设定合理的假设,如价格变动、需求预测等。

4.填写预算表格:按照成本项目和预算假设,在预算表格中填入相应的数据,形成初步的成本预算。

5.审核与调整:对初步的成本预算进行审核,确保其完整性和准确性,并根据实际情况进行调整。

三、成本预算表格模板的使用方法1.定期更新:根据项目或产品的实际情况,定期更新成本预算表格中的数据,以反映最新的成本信息。

2.对比分析:将实际成本与预算成本进行对比,分析差异产生的原因,并采取相应的措施进行成本控制。

3.风险管理:通过成本预算表格,识别潜在的成本风险,并制定相应的风险应对策略。

4.决策支持:利用成本预算表格中的数据,为企业决策提供依据,如定价策略、资源分配等。

四、注意事项1.确保数据的准确性:在填写成本预算表格时,务必确保所使用的数据准确无误,以免影响预算的准确性。

2.考虑不确定性因素:在制定成本预算时,应充分考虑市场、技术等不确定性因素对成本的影响。

3.避免过度压缩成本:在追求成本控制的过程中,要避免过度压缩成本而影响产品质量或服务水平。

4.与其他部门沟通:在制定成本预算时,应与其他部门充分沟通,确保资源的合理分配和共同实现企业的目标。

五、案例分析以某制造企业为例,该企业计划生产一款新产品,需要进行成本预算。

家电类预算表范文

家电类预算表范文预算是规划家庭支出的重要工具,它能帮助我们合理分配家庭收入,维持家庭财务稳定。

在家电类的预算中,我们需要考虑购买价格、使用成本以及维修费用等因素,以确保我们购买适合我们需求和预算的家电产品。

1.购买价格预算购买价格是我们购买家电时最直接的支出,我们需要在预算表中列出每种家电的预算金额以及预计购买时间。

以下是一些常见家电的购买价格预算表:家电种类预算金额预计购买时间-------------------------------------------------电视5000元今年年中冰箱3000元今年年底空调4000元明年年初洗衣机2000元今年年底热水器1500元明年年初以上只是一个简单的家电购买价格预算表,你可以根据自己的需求和预算进行调整。

2.使用成本预算使用成本是在购买家电之后产生的费用,包括每年的电费、维修费用以及更换配件的费用等。

你可以通过以下方法来估计使用成本:a.电费预算:可以通过查看家电产品的能耗标识来估算每年的电费,以及家庭每月或每年的电费预算。

b.维修费用预算:维修费用是家电使用过程中的潜在支出,我们应该在预算表中考虑到这一点。

可以通过查看家电品牌的维修保修政策,了解不同的维修费用。

c.更换配件费用预算:一些家电在使用过程中可能需要更换零配件,如电视的遥控器、冰箱的滤芯等。

为了预防这些费用影响家庭预算,我们可以根据使用频率和平均价格估算更换配件的费用,并在预算表中列出。

3.维护预算为了保持家电的使用寿命和正常运转,我们需要定期对其进行维护。

以下是一些常见家电的维护费用预算表:家电种类维护费用维护时间-------------------------------------------------电视200元每年冰箱300元每年空调400元每年洗衣机100元每年热水器150元每年以上只是一个简单的家电维护费用预算表,你可以根据家电品牌和类型进行调整。

通过家电类预算表,我们可以清楚地了解到购买不同家电的价格和使用成本,从而帮助我们做出合理的购买决策。

新产品成本预算报告

序号项目金额原材料外购外协件名称规格耗量单价金额名称

1

原材料2

外购外协件3

直接工资4

制造费用5

专用费用6

废品损失A 制造成本

管理费用

财务费用

销售费用

工人成本

直接费用产品利润

制造费用销售额

管理费用增值税

财务费用销售收入

合格班产单价台时人数单件工时备注金额件/模使用寿命每件金额备注财务主管

合计工装/模具名称合计

合计

运输费

其他生产工时销主要工序项目

包装费

新产品成本预算报告

编号:合计费用分配率费用总额总工时。

产品成本分析表模板

产品成本分析表模板产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

下面我们将介绍产品成本分析表的模板,希望能够对大家有所帮助。

首先,产品成本分析表通常包括以下几个方面的内容,直接材料成本、直接人工成本、制造费用、销售和管理费用等。

在填写产品成本分析表时,需要将这些成本按照不同的项目进行分类,以便更清晰地了解各项成本的具体情况。

在填写直接材料成本时,需要列出所使用的原材料的名称、规格、数量和单价等信息,计算出总的直接材料成本。

直接人工成本则是指直接参与产品生产的人员的工资、福利等费用,同样需要进行详细的记录和计算。

制造费用包括生产设备的折旧、维护费用、生产过程中的能源消耗等,这些费用也需要在产品成本分析表中进行清晰的列示。

另外,销售和管理费用也是产品成本分析表中不可忽视的一部分。

这些费用包括产品销售所需的费用、企业管理的各项支出等,同样需要进行详细的记录和分析。

通过对这些费用的分析,可以帮助企业更好地掌握产品的总成本,从而制定更合理的定价策略,提高产品的竞争力。

在填写产品成本分析表时,需要注意以下几点,首先,要保证数据的准确性和完整性,尽量避免遗漏和错误。

其次,要注重成本的分类和分析,不同的成本项目需要进行清晰的区分,以便更好地了解成本的构成和变化情况。

最后,要注重成本的控制和降低,通过对成本的分析,及时发现问题并采取相应的措施,降低产品的生产成本,提高企业的盈利能力。

总之,产品成本分析表是企业管理中非常重要的一项工作,通过对产品成本的分析,可以帮助企业更好地掌握产品生产成本的构成,从而进行成本控制和降低,提高企业的竞争力。

希望以上介绍的产品成本分析表模板能够对大家有所帮助,也希望大家在实际操作中能够根据自身的情况进行灵活运用,取得更好的效果。

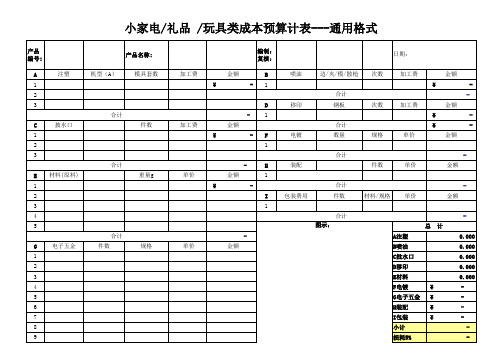

小家电玩具成本预算表

重量g

单价 ¥

金额

电子五金

件数

规格

单价

金额

பைடு நூலகம்

-

成本价

小家电/礼品 /玩具类成本预算计表---通用格式

产品编号: A 1 2 3 合计 C 1 2 3 合计 E 1 2 3 4 5 合计 G 1 2 3 4 5 6 7 8 9 合计

版 本:A1 保存期限:长期

产品名称: 注塑 机型(A) 模具套数 加工费 ¥ 金额 -

编制: B 1 合计 D 1 合计 F 1 合计 H 1 I 1 合计 图示: 包装费用 合计 件数 材料/规格 装配 件数 电镀 数量 规格 移印 钢板 次数 喷油 边/夹/模/散枪 次数

日期: 复核: 加工费 ¥ 加工费 ¥ ¥ 单价 金额 单价 金额 单价 金额 总 A注塑 B喷油 C批水口 D移印 E材料 F电镀 G电子五金 H装配 I包装 小计 损耗5% ¥ ¥ ¥ ¥ 计 0.000 0.000 0.000 0.000 0.000 金额 金额 -

披水口

件数

加工费 ¥

金额

材料(原料)

成本费用预算表模板

第五章成本费用测算二、XX市道路保洁服务项目人员安排(XX)(一)管理人员XX人1、项目经理X人负责本项目的管理、检查、考评与协调工作、招聘及培训。

2、区域主管X人负责每天管辖区域内的保洁监督3、带班及值班班长X人(二)保洁人员X人1、贵安大道道路X人,2、东二环道路X人3、北四号路X人武当山路X人4、机动及其他岗位人员X人。

(三)作业车辆司机及助理:X人五、作业车辆及设备投入计划及管理1、作业车辆(1)高压清洗车(总质量8 吨及以上)X台;(2)洗扫车(总质量8 吨及以上)X台;(3)后装式压缩垃圾车(总质量3 吨)X台;(4)小型沟臂式垃圾车X 台(含配箱50 个);(5)洒水(总质量8 吨及以上)X台;(6)配备项目工作(兼保洁机动车辆)皮卡工具车 X辆,巡查电动摩托车 X 辆;(7)拟用人力(电)三轮垃圾车共计 X 辆;2、物资装备(1)分类垃圾箱(桶)XX个▲贵安大道(平坝至安顺段)道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲东二环道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲北四号路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

▲武当山路道路总长XX米,总宽XX米(含绿化隔离带、人行通道等),一边配置XX个(按XX米间距配一个计算),共计XX个。

(2)保洁工具根据安顺市道路保洁服务项目的特点,我公司选用传统竹制扫把和铁皮簸箕,其优点在于灵巧、耐用。

清洗保洁人员除配备抹布、面漆刀外,同时配备用于清洗乱涂乱贴的清洁剂、涂料等。

(3)服装▲保洁员每人定制带有安全反光标记的短袖、长袖各两套工作服(含帽子),雨衣一套。

▲班长每人定制与保洁员不同款式的短袖、长袖各X套工作服(含帽子),雨衣一套,佩带胸牌上岗管理。

财务预算编制全套全面预算表格

・• ••・■・■ ••

・••••

••••••・・•••・・•••■■■•• ■■■■■■■• ■■■■■■■

••••• ••・■・•

・・・•••

•••・•

•••••

•

【最新卓越管理方案您可昌■编辑】

••••••

•••••

(财务预算编制)全套全

面

预算表格

20XX年XX

月

多年的企业咨询顾问经验,经过实幡西以落地执行的卓越管理方案,值得您下载拥有!

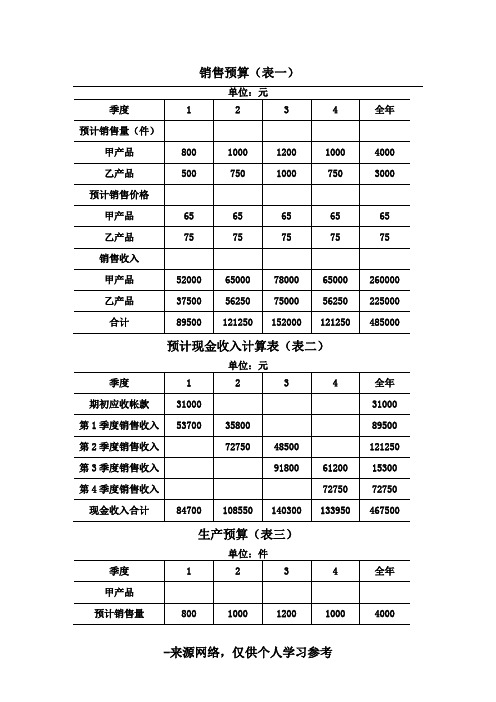

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)计划产量:4040件

产品成本预算(乙产品)(表十一)计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)X X年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

(最新)全面预算管理表格

0

减:在产品及自制半成品期末余额

0

预计产品生产成本

114950

加:产成品期初余额

2100

减:产成品期末余额

2850

预计产品销售成本

38.07

114200

期末存货预算(表十二)

单位:元

项目

数量

单价

金额

材料存货

P材料

1080千克

4.0

4320

Q材料

450千克

6.0

2700

S材料

127599

192180

负债及所有者权益总计

238399

319203

预计财务状况变动表(表十九)

××年度单位:元

流动资金来源和运用

金额

流动资金各项目的变动

金额

一、流动资金来源

81753

一、流动资金本期增加数

1、本年净利润

1、货币资金

819

加:不减少流动资金的费用和损失

2、应收帐款

17500

(1)固定资产折旧

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

1095

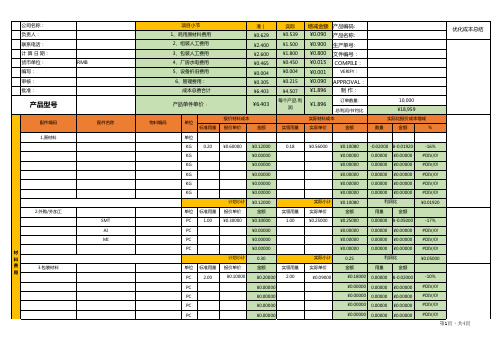

产品成本预算核算表excel模板

H

¥0.00000

H

¥0.00000

报价组装费用总计 ¥2.40000

0.10000 15.00000 实际组装费用总计

1.50 0.00 0.00 0.00 0.00 0.00 ¥1.50000

-0.02000 ¥-0.90000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.900 生产单号:

¥0.800 文件编号:

¥0.015 COMPILE:

¥0.001

VERIFY:

¥0.215 ¥4.507

¥0.090 APPROVAL:

¥1.896

制 作:

每个产品 利 润

¥1.896

订单数量: 总利润/节约比

实际材料成本

实领用量 实际单价

金额

10,000

¥18,959 实际比报价成本增减

单价

¥2.60000

0.12000 ¥15.00000

¥0.00000

¥0.00000 ¥2.60000

实际包装费用总计 实际成本

金额

面积/用量

单价

¥1.80000

-0.01000 ¥-0.80000

-31%

¥0.00000

0.00000 ¥0.00000 #DIV/0!

¥0.00000

0.00000 ¥0.00000 #DIV/0!

-10% #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第1頁,共4頁

4.辅料分摊

SMT红胶g

PC 单位 标准用量

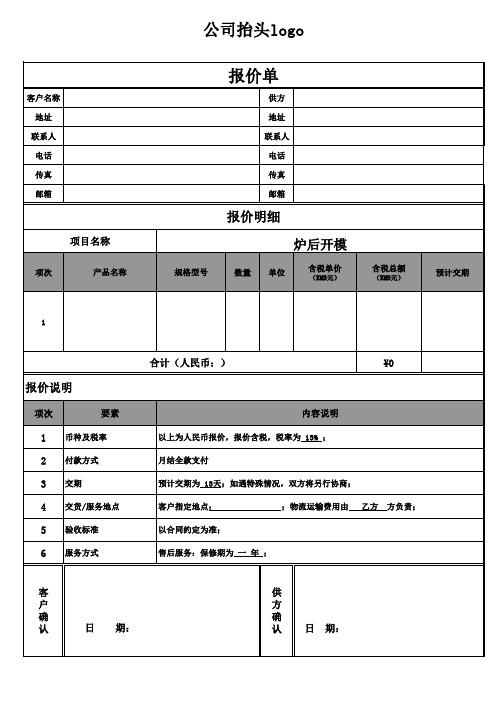

报价单及成本预算表

联系人 电话 传真 邮箱

项目名称

项次

产品名称

公司抬头logo

报价单

供方 地址 联系人 电话 传真 邮箱

报价明细

炉后开模

规格型号

数量 单位

含税单价

(RMB元)

含税总额

(RMB元)

预计交期

1

报价说明

项次

要素

1 币种及税率 2 付款方式 3 交期 4 交货/服务地点 5 验收标准 6 服务方式

合计(人民币:)

¥0

内容说明

以上为人民币报价,报价含税,税率为 13% ;

月结全款支付

预计交期为 13天;如遇特殊情况,双方将另行协商;

客户指定地点:

;物流运输费用由 乙方 方负责;

以合同约定为准;

售后服务:保修期为 一 年 ;

客户ຫໍສະໝຸດ 确认日 期:

供 方 确 认 日 期:

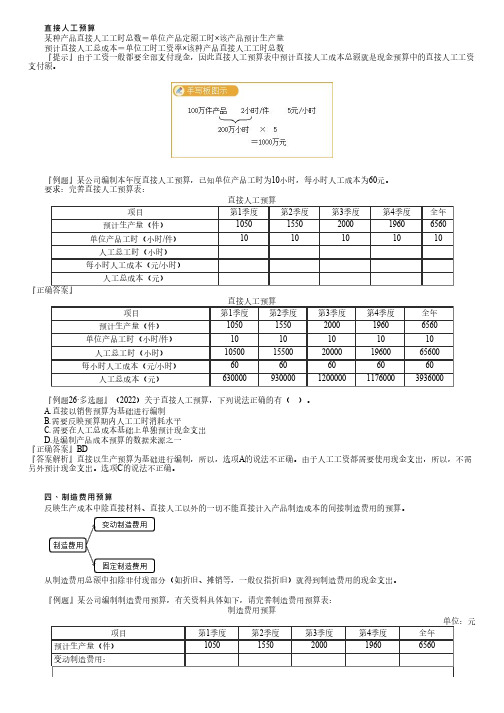

直接人工、制造费用、产品成本预算的编制(中级会计:财管)

直接人工预算某种产品直接人工工时总数=单位产品定额工时×该产品预计生产量预计直接人工总成本=单位工时工资率×该种产品直接人工工时总数『提示』由于工资一般都要全部支付现金,因此直接人工预算表中预计直接人工成本总额就是现金预算中的直接人工工资支付额。

『例题』某公司编制本年度直接人工预算,已知单位产品工时为10小时,每小时人工成本为60元。

要求:完善直接人工预算表:直接人工预算项目第1季度第2季度第3季度第4季度全年预计生产量(件)10501550200019606560单位产品工时(小时/件)1010101010人工总工时(小时)每小时人工成本(元/小时)人工总成本(元)『正确答案』直接人工预算项目第1季度第2季度第3季度第4季度全年预计生产量(件)10501550200019606560单位产品工时(小时/件)1010101010人工总工时(小时)1050015500200001960065600每小时人工成本(元/小时)6060606060人工总成本(元)630000930000120000011760003936000『例题26·多选题』(2022)关于直接人工预算,下列说法正确的有()。

A.直接以销售预算为基础进行编制B.需要反映预算期内人工工时消耗水平C.需要在人工总成本基础上单独预计现金支出D.是编制产品成本预算的数据来源之一『正确答案』BD『答案解析』直接以生产预算为基础进行编制,所以,选项A的说法不正确。

由于人工工资都需要使用现金支出,所以,不需另外预计现金支出。

选项C的说法不正确。

四、制造费用预算反映生产成本中除直接材料、直接人工以外的一切不能直接计入产品制造成本的间接制造费用的预算。

从制造费用总额中扣除非付现部分(如折旧、摊销等,一般仅指折旧)就得到制造费用的现金支出。

『例题』某公司编制制造费用预算,有关资料具体如下,请完善制造费用预算表:制造费用预算单位:元项目第1季度第2季度第3季度第4季度全年预计生产量(件)10501550200019606560变动制造费用:间接人工(20元/件)间接材料(15元/件)修理费(20元/件)水电费(10元/件)小计固定制造费用小计:2569002719002564002644001049600合计减:折旧现金支出的费用100000100000100000100000400000『正确答案』制造费用预算单位:元项目第1季度第2季度第3季度第4季度全年预计生产量(件)10501550200019606560变动制造费用:间接人工(20元/件)21000310004000039200131200间接材料(15元/件)1575023250300002940098400修理费(20元/件)21000310004000039200131200水电费(10元/件)1050015500200001960065600小计68250100750130000127400426400固定制造费用小计:2569002719002564002644001049600合计3251503726503864003918001476000减:折旧现金支出的费用1000002251501000002726501000002864001000002918004000001076000『提示』为了便于以后编制产品成本预算,需要计算小时费用率。

产品项目预算表模板

包括产品包装、运输、仓储等费用

售后服务

包括产品维修、退换货、客户咨询等费用

其他费用

包括培训、会议、差旅等额外费用

总计

产品项目预算表模板

以下是一个简单的产品项目预算表模板,您可以根据实际情况进行调整和补充。

项目

预算金额(元)

备注

项

产品设计

包括产品外观、功能、用户体验等方面的设计

研发阶段

包括开发、测试、调试等环节

生产制造

包括材料采购、生产工艺、设备租赁等费用

市场营销

包括广告宣传、推广活动、销售渠道建设等费用

产品成本计算单模板

产品成本计算单模板产品成本计算单是企业在制定预算和核算产品成本时所使用的一种表格。

它可以帮助企业清晰地核算每个产品的成本,从而为企业的经营决策提供数据支持。

本文将为您介绍一个产品成本计算单模板,帮助您更好地了解和应用它。

一、产品成本计算单模板的结构产品成本计算单通常包括以下几个部分:1.产品信息:包括产品的名称、规格、数量等信息。

2.材料费用:包括材料的原价、数量、领料日期等。

3.人工费用:包括人工的原价、数量、计件工资率等。

4.制造费用:包括制造部门的间接费用,如管理费用、折旧费用等。

5.耗用燃料:包括耗用的各种燃料,如汽油、柴油等。

6.生产费用:包括生产过程中的各种费用,如设备维修费、环境污染费等。

7.其他费用:包括企业自行规定的一些费用,如的开发费用、推广费用等。

二、产品成本计算单模板的填写方法1.在产品信息栏中填写产品的名称、规格、数量等信息,以便于计算成本。

2.在材料费用栏中填写材料的名称、规格、数量、领料日期等,以便于计算成本。

3.在人工费用栏中填写人工的名称、规格、数量、计件工资率等,以便于计算成本。

4.在制造费用栏中填写制造部门的间接费用,如管理费用、折旧费用等,以便于计算成本。

5.在耗用燃料栏中填写耗用的各种燃料,如汽油、柴油等,以便于计算成本。

6.在生产费用栏中填写生产过程中的各种费用,如设备维修费、环境污染费等,以便于计算成本。

7.在其他费用栏中填写企业自行规定的一些费用,如的开发费用、推广费用等,以便于计算成本。

三、产品成本计算单模板的注意事项1.各种费用项目的单价必须明确,不能模糊计算。

2.各种费用项目必须按照规定的成本核算方法进行分摊,以保证成本核算的准确性。

3.在填写成本核算表时,应尽量减少差错发生,以提高核算的准确性。

总之,产品成本计算单是企业进行成本核算和管理的重要工具。

通过填写产品成本计算单模板,企业可以更好地了解产品的成本构成,为企业的经营决策提供有力的支持。

产品成本预算

产品成本预算(甲产品)

计划产量:辆

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料PΒιβλιοθήκη 料件S材料件

小计

直接人工

工时

变动性制造费用

工时

合计

加:在产品及自制半成品期初余额

减:在产品及自制半成品期末余额

预计产品生产成本

加:产成品期初余额

减:产成品期末余额

预计产品销售成本

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品预计期末存货”

***预计单位产品销售成本=总成本/表一“甲产品预计销售量”

产品成本预算表

减:在产品及自制半成品期末余额

0

预计产品生产成本

151904

加:产成品期初余额

3200

减:产成品期末余额

4512

预计产品销售成本

37065

150592

产品成本预算(乙产品)(表十一)

计划产量:3025件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料(Q材料)

2千克

6.0

12.0

36300

直接人工

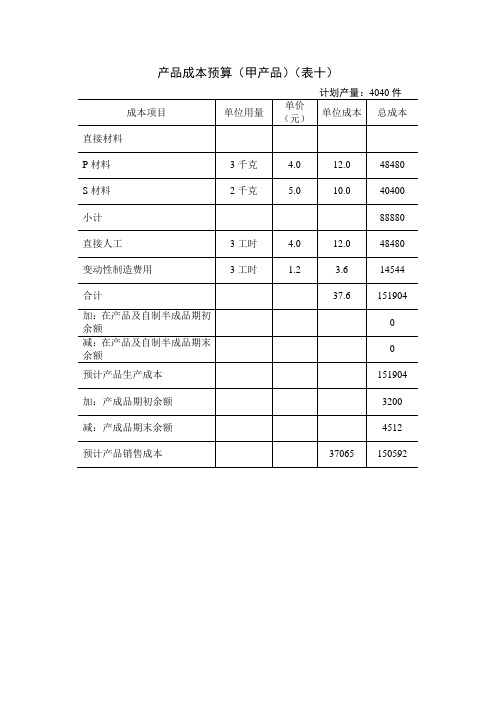

产品成本预算(甲产品)(表十)

计划产量:4040件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料

P材料

3千克

4.0

12.0

48480

S材料

2千克

5.0

10.0

40400

小计

88880

直接人工

3工时

4.0

12.0

4848014544

合计

37.6

151904

加:在产品及自制半成品期初余额

5工时

4.0

20.0

60500

变动性制造费用

5工时

1.2

6.0

18150

合计

38.0

114950

加:在产品及自制半成品期初余额

0

减:在产品及自制半成品期末余额

0

预计产品生产成本

114950

加:产成品期初余额

2100

减:产成品期末余额

2850

预计产品销售成本

38.07

114200

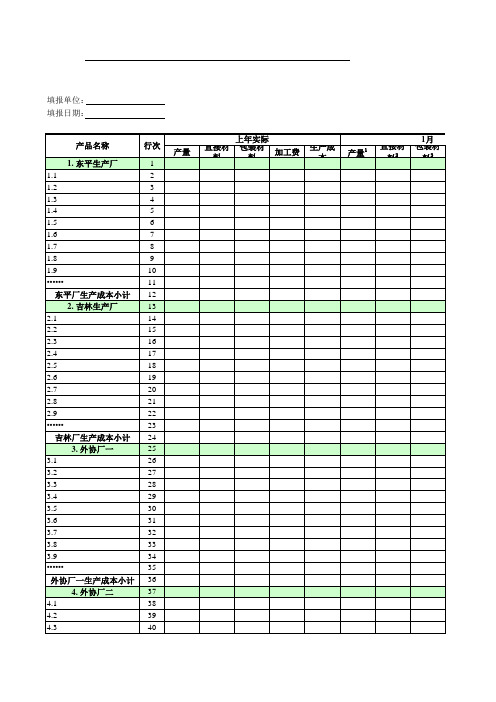

年度日化企业生产厂生产成本预算表-模板

产量

10月

直接材 料

包装材 料

加工费

生产成 本

产量

11月

直接材 料

包装材 料

加工费

月

12月

四季度小计

本年预算

生产成 本

产量

直接材 料

包装材 料

加工费

生产成 本

直接材 料

包装材 料

加工费

生产成 本

直接材 料

单位:

本年预算

包装材 料

加工费

生产成 本

审批 人:

4.6

43

4.7

44

4.8

45

4.9

46

••••••

47

外协厂二生产成本小计 48

生产成本合计

49

制表人:

注: 1.产量来源于年度生 产计划2.表直;接材料等于产 量乘以3.每包种装产材品料的等单于位产定 量乘以4.每加种工产费品等的于单产位量定 乘以每5.种生产品成的本定=额直加接工 材料+包装材料+加工费

3. 外协厂一

25

3.1

26

3.2

27

3.3

28

3.4

29

3.5

30

3.6

31

3.7

32

3.8

33

3.9

34

••••••

35

外协厂一生产成本小计 36

4. 外协厂二

37

4.1

38

4.2

39

4.3

40

产量

上年实际

直接材 料

包装材 料

加工费

生产成 本

产量1

直接材 包1装月材

料2

料3

4.4

主营产品成本核算表模板

主营产品成本核算表模板以下是一个主营产品成本核算表的简单模板:

主营产品成本核算表

日期:___________

产品名称:___________

直接材料成本:

原材料:___________

直接材料总成本:___________

直接人工成本:

工人工资:___________

直接人工总成本:___________

制造费用:

制造设备折旧费:___________

制造设备维修费用:___________

制造费用总成本:___________

总成本:

直接材料总成本:___________

直接人工总成本:___________

制造费用总成本:___________

总成本:___________

以上所示为主营产品的成本核算表模板。

根据你的实际情况,你可以根据模板的结构和列名进行调整和修改,以适应你的业务需求。

全面预算管理表格

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

甲产品

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

预计生产量(件)

820

单位产品工时定额 3

(工时) 3 直接人工工时总数 (工时) 2460

单位工时工资率

4

预计直接人工成本 Q QM

J 乙 jAy-j- 9840 总额 1020 3 3060 4 12240

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)

XX年度单位:元

预计资产负债表(表十八)

XX年度12月31日单位:元

预计财务状况变动表(表十九)

XX年度单位:元。