房地产开发企业开发间接费用的组成和核算表格格式

房地产开发企业自营工程施工间接费用(表格模板、DOC格式)

房地产开发企业自营工程施工间接费用的核算工程成本中除了各项直接费外,还包括施工单位组织施工、管理所发生的各项费用。

这些费用,虽为组织施工、管理所必需,但是不能确定其为某项工程成本所应负担,因而无法将它直接计入各项工程成本。

为了简化核算手续,都将它先记入“施工间接费用”科目,然后将它分配计入各项工程成本。

施工间接费用的内容,一般包括:1.管理人员工资指施工单位管理人员的工资、工资性津贴、补贴等。

2.职工福利费指按照施工单位管理人员工资总额的一定比例(目前为14%)提取的职工福利费。

3.折旧费指施工单位施工管理使用属于固定资产的房屋、设备、仪器等的折旧费。

4.修理费指施工单位施工管理使用属于固定资产的房屋、设备、仪器等的经常修理费和大修理费。

5.工具用具使用费指施工单位施工管理部门使用不属于固定资产的工具、器具和检验、试验、消防用具等的购置,摊销和修理费。

6.办公费指施工单位管理部门办公用的文具、纸张、账表、印刷、邮电、书报、会议、水电、烧水和集体取暖用煤等的费用。

7.差旅交通费指施工单位职工因公出差、调动工作的差旅费、住勤补助费、市内交通和误餐补助费、上下班交通补贴、职工探亲路费、职工离退休退职一次性路费、工伤人员就医路费,以及施工单位管理部门使用的交通工具的油料、燃料、养路费、牌照费等。

8.劳动保护费指用于施工单位职工的劳动保护用品和技术安全设施的购置、摊销和修理费,供职工保健用的解毒剂、营养品、防暑饮料、洗涤肥皂等物品的购置费和补助费以及工地上职工洗澡、饮水的燃料费等。

9.其他费用指上列各项费用以外的其他间接费用。

施工单位发生的间接费用,在总分类核算上,应在“施工间接费用”科目进行。

发生的各项施工间接费用,都要自“库存材料”或“原材料”、“低值易耗品”、“材料成本差异”、“应付工资”、“应付福利费”、“银行存款”、“现金”、“累计折旧”、“待摊费用”等科目的贷方转入“施工间接费用”科目的借方。

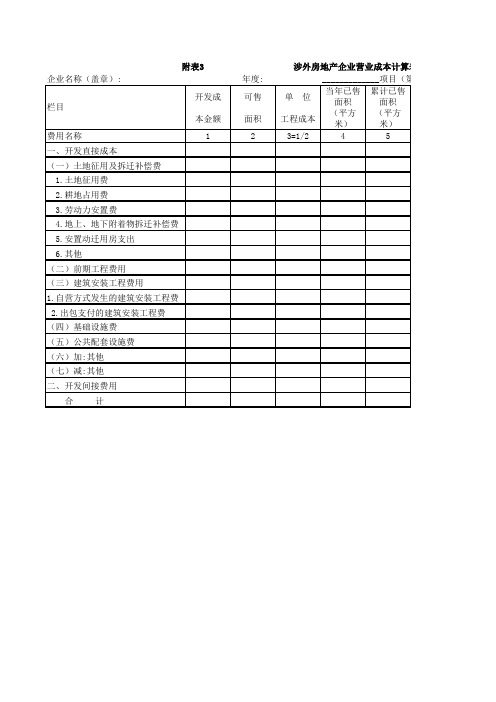

房地产开发企业成本计算表

企业名称(盖章):

开发成可售单 位当年已售面积累计已售面积本金额面积工程成本(平方米)(平方米)费用名称

123=1/245

一、开发直接成本

(一)土地征用及拆迁补偿费

1.土地征用费

2.耕地占用费

3.劳动力安置费

4.地上、地下附着物拆迁补偿费

5.安置动迁用房支出

6.其他

(二)前期工程费用

(三)建筑安装工程费用

1.自营方式发生的建筑安装工程费

2.出包支付的建筑安装工程费

(四)基础设施费

(五)公共配套设施费

(六)加:其他

(七)减:其他

二、开发间接费用

合 计

附表3 涉外房地产企业营业成本计算表年度:_____________项目(第 栏目

当年已售房未售房产分摊成本产分摊成本6=3*47=3*58=1-7营业成本计算表

(第 期)金额单位:元

累计已售房产分摊成本。

房地产开发企业本年共同(间接)成本分摊明细表.doc

附件3:房地产开发企业本年共同(间接)成本分摊明细表(1)纳税所属年度:年度本表为本年发生的共同(间接)成本需要在项目各期进行分摊时填写。

房地产开发企业本年共同(间接)成本分摊明细表(2)纳税所属年度:年度本表为本年发生的共同(间接)成本需要在各个成本对象间进行分摊时填写。

房地产开发企业开发成本分摊明细表(3)纳税所属年度:年度1、本表为一个成本对象发生的开发成本在已销、未销、转自用间分摊时填写。

2、本年按已销、未销、转自用分摊的成本对象个数分别填写。

情感语录1.爱情合适就好,不要委屈将就,只要随意,彼此之间不要太大压力2.时间会把最正确的人带到你身边,在此之前,你要做的,是好好的照顾自己3.女人的眼泪是最无用的液体,但你让女人流泪说明你很无用4.总有一天,你会遇上那个人,陪你看日出,直到你的人生落幕5.最美的感动是我以为人去楼空的时候你依然在6.我莫名其妙的地笑了,原来只因为想到了你7.会离开的都是废品,能抢走的都是垃圾8.其实你不知道,如果可以,我愿意把整颗心都刻满你的名字9.女人谁不愿意青春永驻,但我愿意用来换一个疼我的你10.我们和好吧,我想和你拌嘴吵架,想闹小脾气,想为了你哭鼻子,我想你了11.如此情深,却难以启齿。

其实你若真爱一个人,内心酸涩,反而会说不出话来12.生命中有一些人与我们擦肩了,却来不及遇见;遇见了,却来不及相识;相识了,却来不及熟悉,却还要是再见13.对自己好点,因为一辈子不长;对身边的人好点,因为下辈子不一定能遇见14.世上总有一颗心在期待、呼唤着另一颗心15.离开之后,我想你不要忘记一件事:不要忘记想念我。

想念我的时候,不要忘记我也在想念你16.有一种缘分叫钟情,有一种感觉叫曾经拥有,有一种结局叫命中注定,有一种心痛叫绵绵无期17.冷战也好,委屈也罢,不管什么时候,只要你一句软话,一个微笑或者一个拥抱,我都能笑着原谅18.不要等到秋天,才说春风曾经吹过;不要等到分别,才说彼此曾经爱过19.从没想过,自己可以爱的这么卑微,卑微的只因为你的一句话就欣喜不已20.当我为你掉眼泪时,你有没有心疼过。

房地产开发企业开发成本核算科目明细表

房地产开发企业开发成本核算科目明细表(一)、开发间接费用的组成和核算开发间接费用是指房地产开发企业内部独立核算单位在开发现场组织管理开发产品而发生的各项费用。

这些费用虽也属于直接为房地产开发而发生的费用,但它不能确定其为某项开发产品所应负担,因而无法将它直接记入各项开发产品成本。

为了简化核算手续,将它先记入“开发间接费用”贴户,然后按照适当分配标准,将它分配记入各项开发产品成本。

为了组织开发间接费用的明细分类核算,分析各项费用增减变动的原因,进一步节约费用开支,开发间接费用应分设如下明细项目进行核算:l.工资指开发企业内部独立核算单位现场管理机构行政、技术、经济、服务等人员的工资、奖金和津贴。

2.福利费指按上项人员工资总额的一定比例(目前为14%)提取的职工福利费。

3.折旧费指开发企业内部独立核算单位使用属干固定资产的房屋、设备、仪器等提取的折旧费。

4.修理费指开发企业内部独立核算单位使用属于固定资产的房屋、设备、仪器等发生的修理费。

5.办公费指开发企业内部独立核算单位各管理部门办公用的文具、纸张、印刷、邮电、书报、会议、差旅交通、烧水和集体取暖用煤等费用。

6.水电费指开发企业内部独立核算单位各管理部门耗用的水电费。

7.劳动保护费指用于开发企业内部独立核算单位职工的劳动保护用品的购置、摊销和修理费,供职工保健用营养品、防暑饮料、洗涤肥皂等物品的购置费或补助费,以及工地上职工洗澡、饮水的燃料等。

8.周转房摊销指不能确定为某项开发项目安置拆迁居民周转使用的房屋计提的摊销费。

9.利息支出指开发企业为开发房地产借入资金所发生而不能直接计入某项开发成本的利息支出及相关的手续费,但应冲减使用前暂存银行而发生的利息收入。

开发产品完工以后的借款利息,应作为财务费用,计人当期损益。

10.其他费用指上列各项费用以外的其他开发间接费用支出。

从上述开发间接费用的明细项目中,可以看出它与土地征用及拆迁补偿费、建筑安装工程费等变动费用不同,它属于相对固定的费用,其费用总额并不随着开发产品量的增减而成比例的增减。

房地产开发企业成本核算明细科目汇总表excel模版

#REF!

#REF!

4 元/平米

#REF!

#REF!

#REF!

#REF!

0.0 元/平米

#REF!

1.6 元/平米

#REF!

1.6 元/平米

#REF!

0.0 元/平米

#REF!

10.0 元/平米

#REF!

0.0 元/平米 6.0 元/平米

#REF!

0.02%

#REF!

0.05%

#REF! #REF!

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 30122 不可出售公建 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 双层车库增加成本 30123 可出售公建 #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! 30124 保留公建 会所

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

房地产开发项目成本构成表

序 号

成本项目

一 土地成本

1 政府地价及相关费用

2 拆迁补偿费

3 市政建设配套费

二 开发前期准备费

1 勘察设计费

◆ 勘察丈量费

测绘

◆ 规划设计费

规划设计

施工图设计

景观规划设计

景观施工设计

精装修设计

建筑模型

◆ 建筑研究用房

2 报批报建费

◆ 环保报建费等

◆ 白蚁防治费

园建水电(室外照明及背景

◆

音乐)

◆ 构筑物

◆ 水景(包括设备)

◆ 永久围墙建造费

◆ 大门建造费

3 室外零星设施

◆ 项目标志

◆ 雕塑

◆ 花箱

◆ 开放摆花

◆ 遮阳伞,活动家私,垃圾箱等

◆ 项目指引

◆ 体育(游乐)设施

◆ 交通设施

七 配套设施费

2 物业管理用房

7 自行车库

8 车位成本摊入住宅

19 车站建造费

◆ 高低压配电设备及安装

◆ 室外弱电管道埋设

◆ 发电机供货及安装

5 室外智能化系统

1 停车管理系统

2 闭路监控系统

◆ 围墙位置一体化球机

◆ 室外高清晰摄像枪

◆ 停车场普通摄像枪

◆ 电梯及前室半球

3 周界防范系统

4 小区门禁系统

5 无线巡更系统

6 广播及背景音乐系统

7 防雷及集中供电

原始指标 工作量 第1页,共4页

◆ 图纸审查费

◆ 卫生防疫费

◆ 消防审查费

◆ 防雷检测费

◆ 产权查丈费

◆ 预售查丈费

◆ 印花税

3 三通一平费

房地产开发企业会计第八章开发间接费用的核算讲解

1、开发间接费用分配率=70000/720000=0.0972

2019/6/2

2019/6/2

9

7.用银行存款支付劳动保护费6800元,支付水电费1400元,支付其他间接费 1000元。 8.按直接费用比例法分配开发间接费用分别为:A商品房150000元,B商品房 240000元,C商品房140000元,出租房130000元,商品性土地60000元。 要求: 1、计算开发间接费用分配率 2、为各项经济业务编制会计分录。

3. 开发管理部门使用的固定资产原值1600000元,月折旧率为0.25%.

4. 以银行存款支付固定资产修理费用2000元。

5. 本月领用按一次摊销法摊销的低值易耗品1340元,领用按五五摊销法摊销 的低值易耗品8000元。

6. 暂时还不能确定为哪项开发项目安置拆迁居民周转使用的周转房原值为 2000000元,该栋房屋的月摊销率为0.4%

A 7726.41元、7938元

B 7726.41元、8285.34元

C 8883元、7938元

D 8883元、8285.34元

答案:B

0

2019/6/2

7

直接费比例法

将实际发生的开发间接费用,按各开发项目直接费用的比例进行分配的一种方法。

计算公式:

分配率= 本月实际发生的 ÷ 本月各开发项目

开发间接费用

房地产开发企业开发成本核算科目明细表

房地产开发企业开发成本核算科目明细表开发间接费用是指房地产开发企业内部独立核算单位在开发现场组织管理开发产品而发生的各项费用。

这些费用虽也属于直接为房地产开发而发生的费用,但它不能确定其为某项开发产品所应负担,因而无法将它直接记入各项开发产品成本。

为了简化核算手续,将它先记入“开发间接费用”贴户,然后按照适当分配标准,将它分配记入各项开发产品成本。

为了组织开发间接费用的明细分类核算,分析各项费用增减变动的原因,进一步节约费用开支,开发间接费用应分设如下明细项目进行核算:l.工资指开发企业内部独立核算单位现场管理机构行政、技术、经济、服务等人员的工资、奖金和津贴。

2.福利费指按上项人员工资总额的一定比例(目前为14%)提取的职工福利费。

3.折旧费指开发企业内部独立核算单位使用属干固定资产的房屋、设备、仪器等提取的折旧费。

4.修理费指开发企业内部独立核算单位使用属于固定资产的房屋、设备、仪器等发生的修理费。

5.办公费指开发企业内部独立核算单位各管理部门办公用的文具、纸张、印刷、邮电、书报、会议、差旅交通、烧水和集体取暖用煤等费用。

6.水电费指开发企业内部独立核算单位各管理部门耗用的水电费。

7.劳动保护费指用于开发企业内部独立核算单位职工的劳动保护用品的购置、摊销和修理费,供职工保健用营养品、防暑饮料、洗涤肥皂等物品的购置费或补助费,以及工地上职工洗澡、饮水的燃料等。

8.周转房摊销指不能确定为某项开发项目安置拆迁居民周转使用的房屋计提的摊销费。

9.利息支出指开发企业为开发房地产借入资金所发生而不能直接计入某项开发成本的利息支出及相关的手续费,但应冲减使用前暂存银行而发生的利息收入。

开发产品完工以后的借款利息,应作为财务费用,计人当期损益。

10.其他费用指上列各项费用以外的其他开发间接费用支出。

从上述开发间接费用的明细项目中,可以看出它与土地征用及拆迁补偿费、建筑安装工程费等变动费用不同,它属于相对固定的费用,其费用总额并不随着开发产品量的增减而成比例的增减。

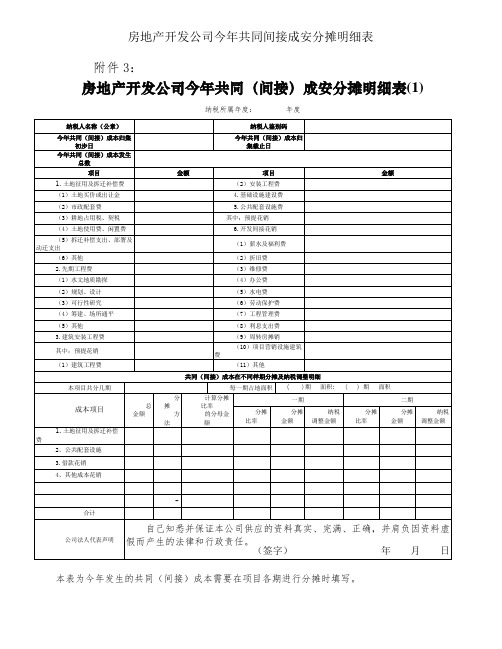

房地产开发企业本年共同间接成本分摊明细表

房地产开发公司今年共同间接成安分摊明细表

附件3:

房地产开发公司今年共同(间接)成安分摊明细表(1)

纳税所属年度:年度

本表为今年发生的共同(间接)成本需要在项目各期进行分摊时填写。

房地产开发公司今年共同(间接)成安分摊明细表

(2)

纳税所属年度:年度

本表为今年发生的共同(间接)成本需要在各个成本对象间进行分摊时填写。

房地产开发公司开发成安分摊明细表(3)

纳税所属年度:年度

1、本表为一个成本对象发生的开发成本在已销、未销、转自用间分摊时填写。

2、今年按已销、未销、转自用分摊的成本对象个数分别填写。

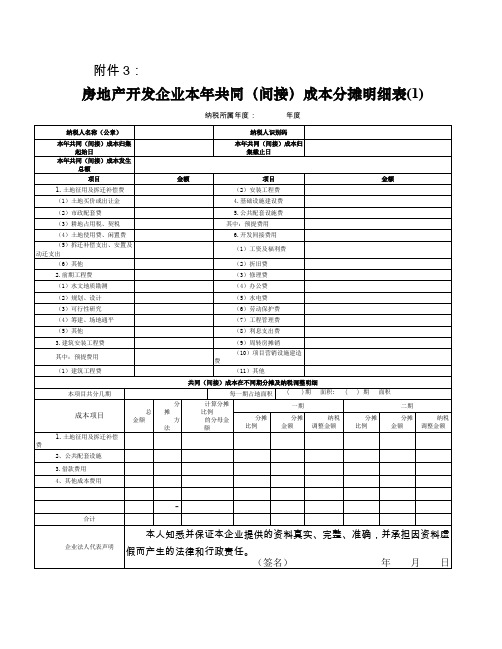

房地产开发企业本年共同(间接)成本分摊明细表

附件3:

房地产开发企业本年共同(间接)成本分摊明细表(1)

纳税所属年度:年度

本表为本年发生的共同(间接)成本需要在项目各期进行分摊时填写。

房地产开发企业本年共同(间接)成本分摊明细表

(2)

纳税所属年度:年度

本表为本年发生的共同(间接)成本需要在各个成本对象间进行分摊时填写。

房地产开发企业开发成本分摊明细表(3)

纳税所属年度:年度

1、本表为一个成本对象发生的开发成本在已销、未销、转自用间分摊时填写。

2、本年按已销、未销、转自用分摊的成本对象个数分别填写。

房地产开发成本费用明细表

房地产开发成本费用明细表房地产开发成本费用明细表1.开发成本(项目核算——***)——房屋开发成本——---土地征用及拆迁补偿费——---前期工程费——---基础设施费——---配套设施费——---建筑安装工程费——---开发间接费——配套设施开发成本(同上)2.开发间接费用(部门核算:财务部、办公室、管理部等)——工资福利——办公费——业务招待费——差旅费燃烧器油泵——通讯费——交通费——折旧费——职工教育经费——汽车费——水电费——低值易耗品摊销——税费——广告宣传费——其他费用燃烧器油泵房地产开发费用明细1 土地费用1.1 土地征用费1.2 土地出让金1.3 土地购置(拍卖、招标)费1.4 拆迁补偿费1.5 拍卖佣金1.6 土地交易费1.7 土地契税1.8 其他土地费用2 前期费用ZYB燃烧器高压渣油泵2.1 七通一平费2.1.1 临时施工道路费2.1.2 临时施工用水接入费2.1.3 临时施工污水管接入费2.1.4 临时施工用电接入费2.1.5 临时施工用气接入费ZYB燃烧器油泵2.1.6 临时施工办公电话接入费2.1.7 临时施工办公网络接入费2.1.8 场地平整2.2 临时设施2.2.1 临时办公室费2.2.2 临时厕所费2.2.3 施工场地围墙及门卫室费2.2.4 临时场地占用费2.2.5 临时借用空地租费2.2.6 其他费ZYB燃烧器泵2.3 可行性研究2.4 设计费2.4.1 规划(方案)设计费2.4.2 管线设计费2.4.3 施工图设计费2.4.4 幕墙专项设计费2.4.5 装饰专项设计费2.4.6 智能化专项设计费2.4.7 景观专项设计费2.4.8 其他专项设计费2.4.9 规划设计模型制作费2.4.10 制图、晒图费2.4.11 方案评审费2.5 行政规费及规划报建2.5.1 项目报建费燃烧机重油泵2.5.2 施工许可证费2.5.3 规划管理费2.5.4 拆迁管理费2.5.5 审图费2.5.6 价格评估费2.5.7 渣土费2.5.8 施工噪音管理费2.5.9 散装水泥费2.5.10 工程质量监督费2.5.11 工程造价管理费重渣油燃烧器油泵2.5.12 安全监督费2.5.13 劳动定额测定费2.5.14 招投标管理费2.5.15 房屋所有权登记费2.5.16 综合开发管理费2.5.17 房屋所有权登记工本费2.6 大配套费2.6.1 基础设施配套费2.6.2 白蚁预防费2.6.3 地方教育附加费2.6.4 新型墙体材料专项费2.6.5 人防易地建设费2.7 水文地质勘察北京燃烧器油泵2.7.1 地质勘察费2.7.2 地下障碍物探测2.7.3 环境评测费2.7.4 水准测量工程测量2.7.5 日照分析合同2.7.6 工程波速测试2.7.7 建设项目日照分析工程测量2.7.8 交通分析费2.8 测绘2.8.1 面积测绘2.8.2 地形地貌测绘2.9 其他前期费用2.9.1 专家评审费燃烧器煤焦油泵2.9.2 工程担保费2.9.3 咨询费3 建安工程费3.1 建安工程费3.1.1 土建工程3.1.1.1 基础工程3.1.1.1.1 土方工程3.1.1.1.2 地基加固处理费3.1.1.1.3 桩基础3.1.1.1.4 围护及支撑费3.1.1.2 主体工程3.1.1.2.1 土建(结构)工程3.1.1.2.2 土建(建筑)工程3.1.2 安装工程甲醇燃烧器泵3.1.2.1 照明电气(强电)工程3.1.2.2 弱电智能化工程3.1.2.3 给排水工程3.1.2.4 消防安装工程3.1.2.5 火灾报警工程北京渣油泵3.1.2.6 煤气安装工程费3.1.2.7 综合布线系统3.1.2.8 避雷接地工程3.1.2.9 空调及通风工程3.1.2.10 供暖供热工程3.1.2.11 电梯及自动扶梯3.1.2.12 航空灯3.1.2.13 停车设备3.1.2.14 室内停车交通设施3.1.2.15 其他安装工程费3.1.3 装饰工程3.1.3.1 室内精装饰施工渣油泵ZYB-7.5/2.03.1.3.2 室外精装饰施工3.2 样板房/售楼处装修3.2.1 样板房装修3.2.1.1 样板房建筑及装修3.2.1.2 样板房内家具3.2.1.3 样板房内家电3.2.2 售楼处装修3.2.2.1 售楼处建筑及装修3.2.2.2 售楼处内家具3.2.2.3 售楼处内家电3.2.2.4 售楼处景观3.3 建安监理费3.3.1 建设监理费3.3.2 安全监理费3.4 检验检测3.4.1 基坑监测3.4.2 桩基检测费(静载)4000型沥青拌合楼油泵3.4.3 桩基检测费(小应变)3.4.4 桩基检测费(高应变)3.4.5 工程主体沉降观测费3.4.6 其他3.5 景观工程费3.6 工程造价咨询费3.6.1 工程施工招标代理费3.6.2 工程设备招标代理费3000型沥青拌合楼重油泵3.6.3 工程预算编审咨询费3.6.4 工程结算编审咨询费4 市政基础设施费4.1 电力基础设施费4.1.1 供电贴费4.1.2 交纳的电增容费4.1.3 设备安装及电缆铺设费4.1.4 电源建设费4.2 给排水基础设施费4.2.1 水增容费DG4000型沥青搅拌站4.2.2 供水管网建设费4.2.3 雨(污)水管网建设费4.2.4 防洪管网建设费4.2.5 消防给水基础设施费4.2.6 中水基础设施费4.3 燃气基础设施费4.3.1 燃气增容等规费4.3.2 煤气管道的铺设费4.3.3 煤气配套费4.4 电视4.4.1 入网费4.4.2 有线电视(闭路电视)的线路铺设4.5 通讯工程费4.5.1 电话配套费燃烧机油泵4.5.2 电话增容费4.5.3 电话电缆集资费4.6 通讯线路及设备安装4.6.1 宽带网接入费4.6.2 智能化系统4.7 供热基础设施费4.8 小区道路工程4.8.1 小区道路4.8.2 小区路灯4.9 环境景观工程4.9.1 环卫4.9.2 垃圾站(箱)4.9.3 灭蚊灯煤焦油燃烧器油泵4.10 邮政4.11 配套监理费4.12 配套预算标底编制费4.13 其他市政基础工程费5 公用配套设施费5.1 区内公建费5.1.1 会所5.1.2 幼托5.1.3 学校5.1.4 居委会5.1.5 派出所5.1.6 消防渣油燃烧器油泵5.1.7 公厕5.1.8 自行车棚5.1.9 露天停车场或停车设备5.1.10 钢炉房5.1.11 水塔5.1.12 室外游乐设施5.2 小配套费5.3 物业开办费5.4 公共设施维修基金5.5 其他公用配套设施费CYZ自吸油泵6 开发间接费用6.1 办公6.2 资金成本6.2.1 贷款利息6.2.2 融资费用6.3 工资6.4 职工福利费6.5 邮电费6.7 差旅费6.8 水电费6.9 租赁费7 营业费用7.1 日常费用7.2 推广费用7.2.1 广告费CYZ型自吸式离心油泵7.2.2 展览费7.2.3 业务宣传费7.2.4 代销费用7.2.5 制作费用7.2.6 策划设计费用7.2.7 售楼处费用7.2.8 样板间费用7.2.9 其他市场推广费cyz离心泵。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房地产开发企业开发间接费用的组成和核算表

格格式

LEKIBM standardization office【IBM5AB- LEKIBMK08- LEKIBM2C】

房地产开发企业开发间接费用的组成和核算

开发间接费用是指房地产开发企业内部独立核算单位在开发现场组织管理开发产品而发生的各项费用。

这些费用虽也属于直接为房地产开发而发生的费用,但它不能确定其为某项开发产品所应负担,因而无法将它直接记入各项开发产品成本。

为了简化核算手续,将它先记入“开发间接费用”科目,然后按照适当分配标准,将它分配记入各项开发产品成本。

为了组织开发间接费用的明细分类核算,分析各项费用增减变动的原因,进一步节约费用开支,开发间接费用应分设如下明细项目进行核算:

1、工资指开发企业内部独立核算单位现场管理机构行政、技术、经济、服务等人员的工资、奖金和津贴。

2、福利费指按上项人员工资总额的一定比例(目前为14%)提取的职工福利费。

3、折旧费指开发企业内部独立核算单位使用属于固定资产的房屋、设备、仪器等提取的折旧费。

4、修理费指开发企业内部独立核算单位使用属于固定资产的房屋、设备、仪器等发生的修理费。

5、办公费指开发企业内部独立核算单位各管理部门办公用的文具、纸张、印刷、邮电、书报、会议、差旅交通、烧水和集体取暖用煤等费用。

6、水电费指开发企业内部独立核算单位各管理部门耗用的水电费。

7、劳动保护费指用于开发企业内部独立核算单位职工的劳动保护用品的购置、摊销和修理费,供职工保健用营养品、防暑饮料、洗涤肥皂等物品的购置费或补助费,以及工地上职工洗澡、饮水的燃料等。

8、周转房摊销指不能确定为某项开发项目安置拆迁居民周转使用的房屋计提的摊

销费。

9、利息支出指开发企业为开发房地产借入资金所发生而不能直接计入某项开发成本的利息支出及相关的手续费,但应冲减使用前暂存银行而发生的利息收入。

开发产品完工以后的借款利息,应作为财务费用,计入当期损益。

10、其他费用指上列各项费用以外的其他开发间接费用支出。

从上述开发间接费用的明细项目中,可以看出它与土地征用及拆迁补偿费、建筑安装工程费等变动费用不同,它属于相对固定的费用,其费用总额并不随着开发产品量的增减而成比例的增减。

但就单位开发产品分摊的费用来说,则随着开发产品量的变动而成反比例的变动,即完成开发产品数量增加,单位开发产品分摊的费用随之减少;反之,完成开发产品数量减少,单位开发产品分摊的费用随之增加。

因此,超额完成开发任务,就可降低开发成本中的开发间接费。

开发间接费用的总分类核算,在“开发间接费用”科目进行。

企业所属各内部独立核算单位发生的各项开发间接费用,都要自“应付工资”、“应付福利费”、“累计折旧”、“递延资产”或“长期待摊费用”、“银行存款”、“周转房——周转房摊销”等科目的贷方转入“开发间接费用”科目的借方,作如下分录入账:

借:开发间接费用41 600

贷:应付工资8 000

应付福利费 1 120

累计折旧10 000

递延资产或长期待摊费用 3 500

银行存款8 480

周转房——周转房摊销 10 500

必须指出,如果开发企业不设置现场管理机构而由企业(即公司本部)定期或不定期地派人到开发现场组织开发活动,其所发生的费用,除周转房摊销外,其他开发间接费可记入企业的管理费用。

开发间接费用的明细分类核算,一般要按所属内部独立核算单位设置“开发间接费用明细分类账”,将发生的开发间接费用按明细项目分栏登记。