财政资金使用明细表

财政拨款资金支出明细表

财政拨款资金支出明细表财政拨款资金的合理使用和透明管理对于政府部门、事业单位以及各类受资助项目的正常运作和发展至关重要。

一份清晰、准确的财政拨款资金支出明细表,能够全面反映资金的流向和用途,为监督、评估和决策提供有力依据。

一、表头设计在编制财政拨款资金支出明细表时,表头通常应包含以下关键信息:1、支出项目名称:详细列出每一项具体的支出类别,如人员经费、办公设备购置、项目研发费用等。

2、预算金额:该项支出在预算中预先设定的金额。

3、支出金额:实际发生的支出数额。

4、支出时间:明确每一笔支出发生的具体日期或时间段。

5、支付对象:接受资金支付的单位或个人名称。

6、用途说明:简要阐述该项支出的具体用途和目的。

二、支出项目分类为了使明细表更加清晰和易于理解,可以将支出项目进行合理分类。

常见的分类方式包括:1、人员经费类工资福利支出:涵盖基本工资、津贴补贴、奖金、社会保险缴费、住房公积金等。

对个人和家庭的补助:如抚恤金、生活补助、救济费等。

2、公用经费类办公费:包括办公用品、印刷费、邮电费等日常办公所需的费用。

水电费:单位使用水和电产生的费用。

差旅费:工作人员因公务出差产生的交通、住宿等费用。

会议费:组织召开会议所产生的场地租赁、设备租赁、资料印刷等费用。

培训费:用于职工培训的相关费用。

3、项目专项支出类科研项目支出:用于科研项目的实验设备购置、实验材料采购、科研人员劳务费用等。

建设项目支出:如基础设施建设、工程项目的材料采购、施工费用等。

4、设备购置类办公设备:电脑、打印机、复印机等办公设备的采购费用。

专用设备:根据单位业务需求购置的专业设备,如医疗设备、检测仪器等。

5、其他支出类税费支出:如增值税、所得税等。

其他不可预见的支出:对于一些无法归入上述类别的小额支出进行汇总。

三、数据记录与核对在填写支出明细表时,每一笔支出都要基于真实的财务凭证和相关文件进行准确记录。

同时,要定期对数据进行核对,确保支出金额的准确性和一致性。

财政补助收支明细表

1416014.12 1416014.12 1207264

74200

3.基本公共卫生服务补助收入 合 计

208750.12 134550.12 1416014.12

1416400

其中:使用基本 公 共 卫 生 服 务 补助 收入 合 计 (二)项目支出 1.基建项目 (1)××项目 …… 小 计 2.设备购置 (1)××设备 …… 小 计 3.重大公共卫生服 务 (1)××项目 -2 小 计 合 计

(二)项目支出补助收入 1.基建项目 (1)××项目 …… 小 计 2.设备购置 (1)××设备 …… 小 计 3.重大公共卫生服务 (1)××项目 (2)…… 小 计 合 总 计 计

1416400

总

计

பைடு நூலகம்

1416014.12

财政补助收支明细表

会基医02表附表02

编制单位:符家川镇卫生院

项 目 本月数 一、财政补助收入 (一)基本支出补助收入 1.人员经费补助收入 2.公用经费补助收入

2012-12-30 累计数 项 目

单位:元 本月数 累计数

1416400 二、财政补助支出 1416400 (一)基本支出 1208480 1.人员经费

企业取得专项用途财政性资金使用情况表

-其中:Βιβλιοθήκη 、--2、

-

-

3、

-

-

用于支出所形成的资产

-

其中:1、

-

2、

-

3、

-

合计

填表人:

填报日期

填报说明:

.应纳税所得额是指企业取得专项用途财政性资金之日起5年(60个月)内按规定计算的所得额,公式:应纳税所得额等于取得专项用途财政性资金收入减去缴回财政或其他拨付资金的政府部门的部分、实际支出额合计数(计入第六年收入总额,同时扣除实际支出额)。

企业取得专项用途财政性资金使用情况表

所属年度年

纳税人识别号:纳税人名称:

专项用途财政性资金收入(1):金额:单位元(列至角分)

项目

形成的资产金额(2)

实际支出额(3)

缴回拨付部门的部分(4)

缴回日期及其凭证号(5)

应纳税所得额(6)=(1)-(3)-(4)

备注

20年

20年

20年

20年

20年

合计

用于支出所形成的费用

财政拨款支出明细表

3,000.0

3,000.0

3,000.0

3,000.0

208 05

02

115204

离休人员公用经费

基本支出

5.3

5.3

5.3

5.3

206 03

02

115204

科技研发专项-科技研发专项-省级 专项资金

566.0

566.0

566.0

566.0

206 08

99

人才发展专项-引进国外智力专项 115204 (待分)-省级 115204 高等教育发展专项-河南省高等学 校协同创新能力提升计划-省级 政府购买公共文化服务专项-政府 购买公共文化服务专项资金-省级 师资队伍建设专项-基础教育教师 培训经费-省级 高等教育发展专项-研究生教育改 革与质量提升专项资金-省级 知识产权事业发展专项-知识产权 事业发展专项-省级 科技创新体系能力建设专项-科技 创新体系能力建设专项-省级 高等教育发展专项-河南省优势特 色学科建设工程-省级 科技创新体系能力建设专项-省科 技创新体系能力建设专项-省级 高等教育发展专项-大学生就业及 校园文化建设专项-省级 高等教育发展专项-大学生思想政 治教育暨维稳专项经费-省级

15.0

15.0

300.6

300.6

205 02

05

115204

基本工资

基本支出

9,390.7

9,390.7

9,390.7

9,390.7

205 02

05

115204

津贴补贴

基本支出

600.0

600.0

600.0

600.0

205 02

05

115204

其他工资福利支出

财政结算中心货币资金明细表

2012年 01月01日

支出

项 目 金 0 额 五、其他支出

本期支出合计 本期结余 累计结余

0

2012年度财政结算中心货币资金收支明细表

收入

项 目 金 额 项 1、财政工资 2、教育工资 3、公检法工资 4、公益事业工资 5、其他 二、教育资金 1、天保资金 2、财政资金 3、其他资金 三、公益事业资金 1、天保资金 2、财政资金 3、其他资金 四、公检法资金 1、 2、 3、其他资金 四、财务费用 五、其他收入 1、 2、 3、 本期收入合计 0 0 1、公检法 2、教育 3、公益事业 4、天保 0 三、事业支出 1、财政经费 2、教育经费 0 3、公检法经费 4、公益事业经费 5、其他 0 0 二、退休补差(社保) 1、公检法退休工资 2、教师退休工资 3、 0 4、 0 目 金 0 额 上年结余 一、管护资金 1、天保资金 2、财政资金 3、其他资金 一、工资

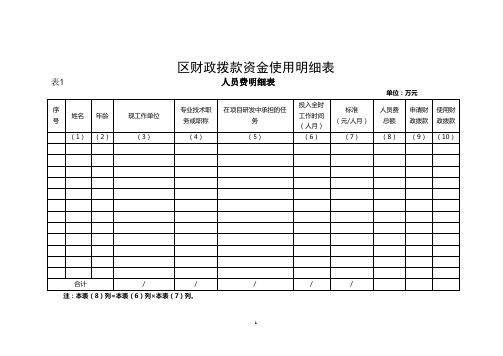

区财政拨款资金使用明细表

合计

/

/

/

注:本表(5)列=本表(3)列×本表(4)列。

表5试验外协费明细表

单位:万元

序号

试验、测试内容

每次试验、测试费用

试验、测试次数

金额

申请财政拨款

使用财政拨款

一、

试

验

费

(1)

(2)

(3)

(4)

(5)

(6)

1

2

3

4

二、

测

试

费

1

2

3

4

5

合计

/

/

/

注:本表(4)列=本表(2)列×本表(3)列。

表

单位:万元

序号

设备名称及型号

生产

国别

购置或试制数量

单价

(万元/台、件)

总价

申请财政拨款

购置或试制理由、用途

使用财政拨款

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

合计

/

/

/

注:本表(5)列=本表(3)列×本表(4)列

表7科技基建费明细表

单位:万元

序号

科技基建费工作内容

设计建筑面积m2

单位造价元/m2

支出

申请财政拨款

使用财政拨款

(1)

(2)

(3)

(4)

(5)

(6)

注:本表(4)列=本表(2)列×本表(3)列。

表8试验运行费明细表

单位:万元

序号

试验运行工作内容

支出

申请财政拨款

使用财政拨款

(1)

(2)

(3)

专项用途财政性资金纳税调整明细表——(工商税务)

表单说明:本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

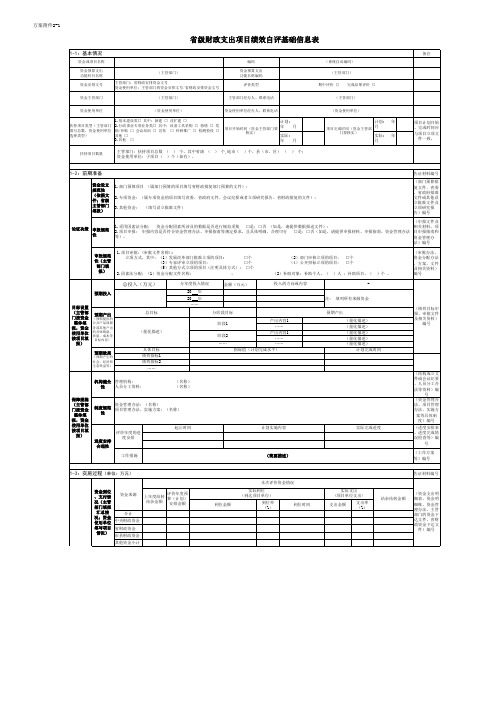

财政资金使用绩效基础信息表(参考)

方案附件2-1

省级财政支出项目绩效自评基础信息表

1-1:基本情况

资金或项目名称 资金预算支出 功能科目名称 资金安排文号 资金主管部门 资金使用单位 (主管部门) 主管部门:省财政安排资金文号 资金使用单位:主管部门的资金安排文号/省财政安排资金文号 (主管部门) (资金使用单位) 编码 资金预算支出 功能名称编码 评价类型 主管部门经办人、联系电话 资金使用单位经办人、联系电话 (系统自动编码) (主管部门) 期中评价 □ 完成结果评价 □

支出经济分类 科目(至末级 科目)

预算支出内容

预算(资金)支出调整内容

实际支出 (万元)

资金支出及调整依据 (相关的资金管理办法、批复文件 、流水账号等) -

-

-

-

(资金支出明 细表、资金明 细账、资金管 理办法、主管 部门的资金下 达文件、省财 政资金下达文 件)编号

内容 组织实施 情况统计 政府采购

备注

(主管部门) (资金使用单位)

1.基本建设类□ 其中:新建 □ 改扩建 □ 扶持项目类型(主管部门填 2.行政事业专项业务类□ 其中:设备工具采购 □ 修缮 □ 奖励/ 写总数,资金使用单位选择 补贴 □ 会议培训 □ 宣传 □ 科研推广 □ 检测检疫 □ 其他 类型) □ 3.其他 □

计划:

项目开始时间(资金主管部门要核 实)

……

………

…… (稳定机构、 完善管理机制 、出台后续扶 持政策和环境 评估报告等文 件或相关资 料)编号

1.机构可持续: 可持续发展 3.政策或制度可持续:

; 2.机制可持续(如管护、经费投入等): ; 4.环境可持续(是否对环境造成负面影响):

公平性

(满意度调查 公共属性 (一般包括服务对象等相关人员、专家及其他公众对政策满意情况,觉得是否公平合理,对服务是否满意,对项目(或该项业务)建设质量、效果是否满意,环境 材料或公共属 (公众满意 影响是否有负面评价等;具体调查信息项根据资金或项目的特点和评价工作的需要设置) 性分析结论等 度) 资料)编号