2017年度人民币汇率中间牌价及美元折算率(第九期)

回顾2017年人民币汇率走势

回顾2017年人民币汇率走势作者:张乐来源:《中国经济信息》2017年第24期2018年,双向波动仍将是人民币对美元汇率走势的基本特征。

截至2017年12月18日,相较2016年12月30日,境内人民币相对美元、欧元、英镑、日元分别升值4.8%、贬值6.0%、贬值3.4%和升值1.5%。

2015年“8·11汇改”后人民币对美元汇率呈现了一轮单边下跌,2017年打破单向下跌,汇率在9月份以前呈现升值的态势,8月底、9月初人民币加速升值,9月中旬后开始有涨有跌的双向波动。

“2017年以来,中国经济增长表现比预期的好,特别是2016年下半年一度出现的硬着陆风险已经完全消失,全年经济增长速度有望达到6.8%,高于2016年的6.7%。

宏观经济面的改善,加上外汇监管的适度增强,抑制了资本外流,导致人民币对美元汇率持续走强。

2017年11月27日至12月8日人民币出现小幅下跌,是多种因素造成的,其中包括特朗普政府减税方案获得参议院支持、美联储加息和年底购汇需求增加等。

当然,逆周期因子被引入人民币中间价形成机制后,主管部门对于人民币汇率的引导作用也是比较明显的。

”中央财经大学国际金融研究中心主任张礼卿在接受《中国经济信息》记者采访时表示。

稳健运行“不管是远期市场还是即期市场,人民币对美元汇率没有很强的单向升值或贬值的预期,现在大家预期分化,预期比较稳定。

”中国金融四十人论坛高级研究员管涛告诉《中国经济信息》记者。

国家外汇管理局统计数据显示,2017年1月-11月,银行累计结售汇逆差8043亿元人民币(等值1176亿美元),同比减少59.64%。

其中,银行代客累计结售汇逆差5207亿元人民币;银行自身累计结售汇逆差2836亿元人民币。

同期,银行代客累计远期净售汇668亿元人民币,同比减少86.02%。

2017年银行即远期结售汇的逆差同比大幅下降,央行外汇占款的降幅同比大幅收敛,且2012年、2014年当人民币由单边上涨转为双向波动以后,出现过类似的情况。

为何2017年国内金价

为何2017年国内金价没有国际金价涨得快?《红周刊》特约作者王宫2017年国际黄金价格震荡上行,国际COMEX期货黄金价格截至7月31日已经录得10.57%的涨幅,相比而言,国内上海黄金交易所期货黄金价格同期仅上涨2.96%。

为何国内外黄金价格涨幅差距如此巨大?首先我们回顾一下近期黄金的走势。

2015年底黄金价格结束了2011年以来的下跌开始反转上涨,2016年8月1日到达本轮反弹的高点——COMEX期金结算价1359.60美元/盎司,沪金结算价289.60元/克,此后开始回落调整,一直持续到2016年12月30日——COMEX期金结算价1151.70美元/盎司,沪金结算价270.35元/克。

2017年黄金价格重新开始震荡上行,至7月31日COMEX期金结算价1273.40美元/盎司,沪金结算价278.35元/克,但距离2016年的高点仍有一段距离。

我们对比一下很容易发现,2016年的黄金回调,COMEX黄金受伤显然比沪金更加严重,而2017年的反弹中沪金的涨幅则远小于COMEX。

合计区间看,从2016年8月1日到2017年7月31日,COMEX期金的累计涨幅为-6.34%,而沪金的累计涨幅则是-3.88%,显然还是国内投资者更加受益。

接下来我们看一下国内和国际黄金溢价的情况。

上海期金与COMEX金价相比长期都是处于溢价的状态(调整后的比值大于1)。

在2016年11月~12月正是国内需求旺盛的阶段,国内与国际金价的溢价接近6.5%,这也部分解释了2016年国内黄金价格跌幅更小的原因。

进入2017年,溢价比率开始向1回归,在4月最低点达到0.998,2016年累计的溢价已经完全反映在沪金与COMEX黄金的涨幅变化上,此时COMEX黄金的涨幅为10.63%,而沪金的涨幅仅为4.29%,差距6.34%,基本与2016年的溢价相符。

说到这里,我想应该基本解释清楚2017年以来为何国内黄金价格的涨幅不及海外的问题。

新最新时事政治—外汇的全集汇编附答案解析

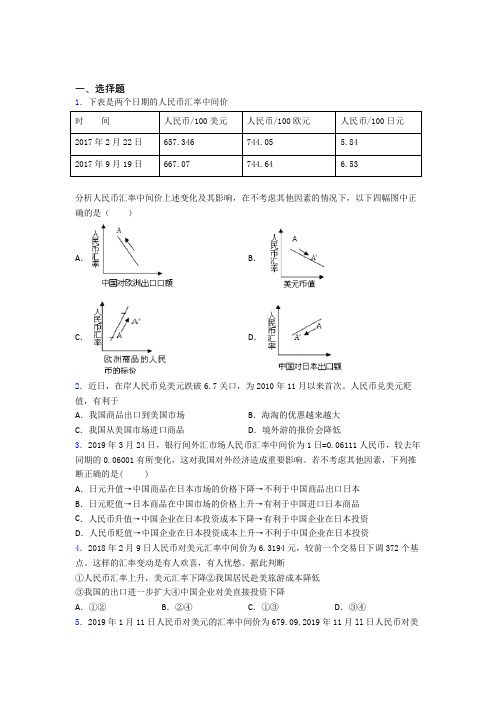

一、选择题1.下表是两个日期的人民币汇率中间价时间人民币/100美元人民币/100欧元人民币/100日元2017年2月22日657.346744.05 5.842017年9月19日667.07744.64 6.53分析人民币汇率中间价上述变化及其影响,在不考虑其他因素的情况下,以下四幅图中正确的是()A.B.C.D.2.近日,在岸人民币兑美元跌破6.7关口,为2010年11月以来首次。

人民币兑美元贬值,有利于A.我国商品出口到美国市场B.海淘的优惠越来越大C.我国从美国市场进口商品D.境外游的报价会降低3.2019年3月24日,银行间外汇市场人民币汇率中间价为1日=0.06111人民币,较去年同期的0.06001有所变化,这对我国对外经济造成重要影响。

若不考虑其他因素,下列推断正确的是( )A.日元升值→中国商品在日本市场的价格下降→不利于中国商品出口日本B.日元贬值→日本商品在中国市场的价格上升→有利于中国进口日本商品C.人民币升值→中国企业在日本投资成本下降→有利于中国企业在日本投资D.人民币贬值→中国企业在日本投资成本上升→不利于中国企业在日本投资4.2018年2月9日人民币对美元汇率中间价为6.3194元,较前一个交易日下调372个基点。

这样的汇率变动是有人欢喜,有人忧愁。

据此判断①人民币汇率上升,美元汇率下降②我国居民赴美旅游成本降低③我国的出口进一步扩大④中国企业对美直接投资下降A.①②B.②④C.①③D.③④5.2019年1月11日人民币对美元的汇率中间价为679.09,2019年11月ll日人民币对美元的汇率中间价为699.54(注:人民币外汇牌价的标价方法为人民币元/100外币)。

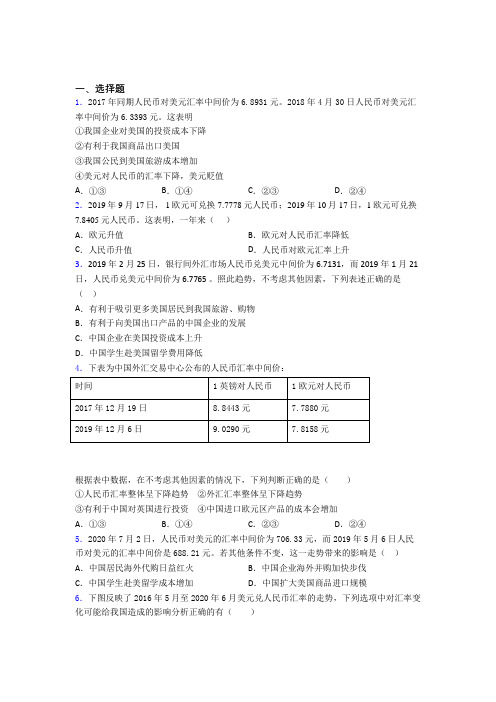

不考虑其他因素,这一变化意味着①人民币汇率跌落,人民币贬值②美元汇率跌落,美元贬值③我国出口到美国的商品会增加④美国出口到中国的商品会增加A.①③B.②③C.①④D.②④6.下表为中国人民银行外汇牌价变动情况。

新最新时事政治—外汇的全集汇编附解析(2)

一、选择题1.2017年同期人民币对美元汇率中间价为6.8931元。

2018年4月30日人民币对美元汇率中间价为6.3393元。

这表明①我国企业对美国的投资成本下降②有利于我国商品出口美国③我国公民到美国旅游成本增加④美元对人民币的汇率下降,美元贬值A.①③B.①④C.②③D.②④2.2019年9月17日, 1欧元可兑换7.7778元人民币;2019年10月17日,1欧元可兑换7.8405元人民币。

这表明,一年来()A.欧元升值B.欧元对人民币汇率降低C.人民币升值D.人民币对欧元汇率上升3.2019年2月25日,银行间外汇市场人民币兑美元中间价为6.7131,而2019年1月21日,人民币兑美元中间价为6.7765 。

照此趋势,不考虑其他因素,下列表述正确的是()A.有利于吸引更多美国居民到我国旅游、购物B.有利于向美国出口产品的中国企业的发展C.中国企业在美国投资成本上升D.中国学生赴美国留学费用降低4.下表为中国外汇交易中心公布的人民币汇率中间价:根据表中数据,在不考虑其他因素的情况下,下列判断正确的是()①人民币汇率整体呈下降趋势②外汇汇率整体呈下降趋势③有利于中国对英国进行投资④中国进口欧元区产品的成本会增加A.①③B.①④C.②③D.②④5.2020年7月2日,人民币对美元的汇率中间价为706.33元,而2019年5月6日人民币对美元的汇率中间价是688.21元。

若其他条件不变,这一走势带来的影响是()A.中国居民海外代购日益红火B.中国企业海外并购加快步伐C.中国学生赴美留学成本增加D.中国扩大美国商品进口规模6.下图反映了2016年5月至2020年6月美元兑人民币汇率的走势,下列选项中对汇率变化可能给我国造成的影响分析正确的有()①从A点到B点,美国企业到中国投资的成本增加②从A点到B点,有利于我国商品出口到美国③从C点到D点,我国企业在美国的投资有所增加④从C点到D点,不利于我国居民赴美旅游留学A.①②B.①④C.②③D.③④7.人民币外汇牌价(人民币/100美元)时间美元人民币2017年9月7日100元827.68元2018年9月7日100元739.68元上表情况说明( )A.外汇汇率降低,外币币值下降,人民币币值上升B.外汇汇率升高,外币币值上升,人民币币值下降C.外汇汇率升高,外币币值下降,人民币币值上升D.外汇汇率降低,外币币值上升,人民币币值下降8.欧洲中央银行发表声明,欧洲央行的外汇储备在保持总规模不变的情况下,2017年上半年,共增加等值5亿欧元的人民币外汇储备。

2017国际收支和人民币汇率走势

1. 货 物 贸 易 顺 差 基 本 稳 定。 受 外需疲弱、高基数等因素影响,2016 年前三季度中国货物贸易顺差 3669 亿 美 元, 同 比 下 降 10%。2017 年 中 国 出 口 或 将 小 幅 增 长, 但 面 临 较 大 不确定性。美国经济增长加快可能带 动中国出口增长,但特朗普上任后可 能带来贸易战,给中国出口增长带来

3. 资本和金融账户逆差(不含储 备资产)小幅收窄,国际收支略有改 善。2017 年直接投资逆差可能进一步 扩大,但非直接投资逆差规模有望缩 小,并将带动资本和金融账户逆差收 窄。预计 2017 年资本和金融账户逆 差 3800 亿美元左右,国际收逆差 1400 亿美元左右,略有改善。

4. 资本流动各项数据趋稳。受人 民币贬值预期等影响,2016 年以来, 市场主体结汇意愿持续低迷,购汇需 求增强。2016 年 1-11 月,银行代客

中国经济报告 2017年第2期

结售汇逆差 2764 亿美元。2017 年人 民币仍面临贬值压力,银行代客结售 汇逆差局面难以根本扭转,但外汇供 求趋于改善。2016 年前 11 个月银行 代客结汇月均规模已萎缩至 1000 亿 美元左右,企业正常运营需要一定的 流动资金,结汇进一步萎缩空间不大; 监管部门仍将持续加强对投机性购汇 需求的抑制。同期,银行远期净售汇 721 亿美元,同比收窄近六成,远期 结售汇改善一定程度上有助于未来外 汇供求趋向平衡。预计 2017 年银行 代客结售汇逆差收窄至 2300 亿美元 左右。考虑到央行调节市场供求关系 可能对外汇占款产生一定影响,预计 2017 年央行口径外汇占款降幅 2.5 万 亿元左右。结售汇逆差背景下,中国 企业“走出去”、“一带一路”建设、 多边金融机构投资及央行外汇市场操 作等都将对外汇储备构成影响,未来 外汇储备或将继续减少。

2017年人民币汇率方向展望

2017年人民币汇率方向展望2015年811汇改以来,人民币汇率持续下跌,至2016年底,人民币汇率已由汇改前的6.116跌至6.95。

2017年初,人民币汇率又出现大幅波动。

2017年1月4日,离岸人民币兑美元大涨700点,连续升破多个关口。

1月5日,离岸人民币维持涨势,离岸人民币对美元一度涨破6.87关口,最高达到6.8648,较4日低点涨幅超过900个基点。

展望2017年,人民币汇率将如何变化?2017年人民币汇率走势情景分析展望2017年,人民币汇率将继续较大程度受美元走势影响,而美元走势很大程度上取决于美国经济复苏进程,因此,在考虑美国经济复苏进程的情况下,笔者认为,2017年人民币汇率走势有三种可能:情景一:美国经济强劲复苏如果美国经济超预期强劲复苏,对中国的有利因素在于,中国对美国出口将扩大,贸易顺差也将扩大,为中国经济企稳回升创造良好的外围环境,缓解国内经济压力,进而缓解人民币贬值压力。

不利因素在于,美联储加息步伐将会加快,中美息差扩大,短期资本外流可能继续承压。

因此,人民币汇率的总体表现可能为,先下跌后上升,外储规模也可能是先下降后上升。

情景二:美国经济温和复苏如果美国经济符合预期温和复苏,考虑到当前汇率已部分反映了这一预期,因此人民币汇率下跌空间存在,但较为有限,极限跌幅空间可能不会超过5%。

待中国经济企稳回升后,贬值压力将消除。

情景三:美国经济复苏不及预期如果美国经济复苏不及预期,此种情景对中国最为有利,一方面,美联储加息速度将会放缓。

考虑到当前人民币汇率存在一定的“超调”,人民币汇率也将一定程度反弹,短期内资本将重新实现净流入,外汇储备小幅回升;另一方面,为中国经济企稳回升赢得了时间,待中国经济确认底部回升之后,人民币在长期内将重拾升值趋势。

因此,在此种情景下,无论是在短期内还是中长期内,人民币汇率大概率处于走强趋势,外汇储备也将持续增加。

因此,从上述分析可以看出,不论哪种情景,对人民币汇率的影响都相对有限。

人民币美元汇率历史一览表(1949—2019)

人民币美元汇率历史一览表(1949—2010)1949年至今-----人民币对美元汇率(年平均汇率):年份汇率(1美元合人民币多少元)1949=2.31950=2.751951=2.2381952=2.6171953=2.6171954=2.6171955=2.46181956=2.46181957=2.46181958=2.46181959=2.46181960=2.46181961=2.46181962=2.46181963=2.46181964=2.46181965=2.46181966=2.46181967=2.46181968=2.4618 1969=2.4618 1970=2.4618 1971=2.2673 1972=2.2401 1973=2.0202 1974=1.8397 1975=1.9663 1976=1.8803 1977=1.7300 1978=1.5771 1979=1.4962 1980=1.5303 1981=1.7051 1982=1.8926 1983=1.9757 1984=2.3270 1985=2.9367 1986=3.4528 1987=3.7221 1988=3.7221 1989=3.76591990=4.78381991=5.32271992=5.51491993=5.7619 (迅速贬值到8.600)1994=8.61871995=8.35071996=8.31421997=8.28981998=8.27911999=8.27962000=8.27842001=8.27702002=8.27702003=8.27742004=8.2780(开始前后开始缓慢升值)2005=8.10132006年1月4日人民币汇率中间价以8.0702起步开始大幅度升值,人民币汇率经历了从缓步上行到快跑,再到“加速跑”的过程。

9月28日破7.900,---12月29日,人民币汇率再创汇改以来的新高,并首次突破7.81关口达到7.8074. 2007年:1月11日人民币对美元7.80关口告破,同时贵过港币;3月8日保尔森访华,人民币突破7.73关口;5月8日第二次中美战略经济对话前夕,人民币突破7.70关口;7月3日人民币对美元汇率突破7.60关口;10月24日G7财长会议举行后,人民币突破7.50关口;11月23日中国10月份贸易顺差以270.5亿美元创出新高,人民币突破7.40关口;11月27日第十次中欧领导人峰会后,人民币对欧元汇率从11.007一路上涨至10.5434;12月12日第三次中美战略经济对话前后,人民币对美元连续5日上涨,连破3关破;12月20日中国央行意外加息,人民币对美元汇率升值加速,连续6个交易日上涨;2007年,人民币汇率整体上呈现单边升值状态。

2017年度人民币汇率中间牌价及美元折算率(第十二期)

对美元折算率 0.019255 0.000730 0.000404 0.124517 0.029630 0.064683 0.001387 0.053863 0.244984 0.003273 0.121198 0.009718 0.686056 2.597403 0.309129 0.019873 0.009486 0.282022 0.000176 0.274669 0.255297 0.009936 0.017063 0.266633 0.149775 1.416480 0.119486 0.742193 0.000130 0.134246 0.007677 0.001941 0.030731 0.403918 0.252711 0.033321 0.000445 0.036962 0.000275 0.034548 0.000124 0.100125

嫩镑 斯里兰卡卢比 利比亚第纳尔 摩洛哥迪拉姆 摩尔多瓦列伊

1镑 1卢比 1第纳尔 1迪拉姆 1列伊

0.000663 0.006503 0.733299 0.106095 0.058415

VND XAF YER ZAR ZMW

注:1.本表仅供计划、统计使用。

货币单位 1迪拉姆 1列克 1宽扎 1比索 1元 1马克 1列维 1第纳尔 1元 1玻利维亚诺 1雷亚尔 1普拉 1卢布 1元 1法郎 1比索 1元 1比索 1克朗 1克朗 1第纳尔 1镑 1欧元 1英镑 1赛地 1元 1元 1库纳 1福林 1卢比 1谢客尔 1卢比 1第纳尔 1里亚尔 1克朗 1第纳尔 1元 1先令 1元 1第纳尔 1坚戈 1基普

越南盾 刚果中非共同体法郎 也门里亚尔 南非兰特 赞比亚克瓦查

1盾 1法郎 1里亚尔 1兰特 1克瓦查

0.000044 0.001741 0.003998 0.073179 0.098785

人民币美元汇率历史一览表(1949—2019)

人民币美元汇率历史一览表(1949—2010)1949年至今人民币对美元汇率(年平均汇率): 年份汇率(1美元合人民币多少元) 1949=2、 3 1950=2、75 1951=2、238 1952=2、617 1953=2、617 1954=2、617 1955=2、4618 1956=2、4618 1957=2、4618 1958=2、4618 1959=2、4618 1960=2、4618 1961=2、4618 1962=2、4618 1963=2、4618 1964=2、4618 1965=2、4618 1966=2、4618 1967=2、46181968=2、4618 1969=2、4618 1970=2、4618 1971=2、2673 1972=2、2401 1973=2、0202 1974=1、8397 1975=1、9663 1976=1、8803 1977=1、7300 1978=1、5771 1979=1、4962 1980=1、5303 1981=1、7051 1982=1、8926 1983=1、9757 1984=2、3270 1985=2、9367 1986=3、4528 1987=3、7221 1988=3、7221 1989=3、76591990=4、7838 1991=5、3227 1992=5、5149 1993=5、7619 (迅速贬值到8、600) 1994=8、6187 1995=8、3507 1996=8、3142 1997=8、2898 1998=8、2791 1999=8、2796 2000=8、2784 2001=8、2770 2002=8、2770 2003=8、2774 2004=8、2780(开始前后开始缓慢升值) 2005=8、1013 2006年1月4日人民币汇率中间价以8、0702起步开始大幅度升值,人民币汇率经历了从缓步上行到快跑,再到“加速跑”得过程。

30种货币2017年4月汇率一览

智利比索 Chilean peso

1 人民币 = 94.8884 智利比索(CLP)

墨西哥比索 Mexican Peso

1 人民币 = 2.7301 墨西哥比索 (MXN)

阿尔巴尼亚列克 Albanian Lek

1 人民币 = 18.2732 阿尔巴尼亚 列克(ALL)

阿联酋迪拉姆 Dirham

1 人民币 = 0.5335 迪拉姆(AED)

阿塞拜疆马纳特 Manat

1 人民币 = 0.2472 马纳特(AZN)

埃及镑 Egyptian Pound

1 人民币 = 2.6219 埃及镑(EGP)

保加利亚列弗 Bulgarian Lev

1 人民币 = 0.2656 保加利亚列弗 (BGN)

日元 Yen

1 人民币 = 15.8230 日元(JPY)

泰铢 Thai Baht

1 人民币 = 4t

1 人民币 = 195.980 缅元(MMK)

孟加拉塔卡 Bangladeshi Taka

1 人民币 = 12.0098 孟加拉塔卡 (BDT)

哥斯达黎加科朗 Costa Rican Colon

1 人民币 = 79.8254 哥斯达黎加 科朗(CRC)

THE END

文莱林吉特 Brunei Ringgit 又称:文莱元 Brunei Dollar

1 人民币 = 0.2027 文莱元(BND)

尼泊尔卢比 Nepalese Rupee

1 人民币 = 14.9832 尼泊尔卢比 (NPR)

巴基斯坦卢比 Pakistan Rupee

1 人民币 = 15.2010 巴基斯坦 卢比(PKR)

加拿大元 Canadian Dollar

新最新时事政治—外汇的图文解析(2)

一、选择题1.2017年9月6日,1美元兑换6.5370人民币;9月13日,1美元兑换6.5382人民币。

人民币汇率的变化将对中国经济产生多方面的影响,不考虑其他因素,下列推导正确的是①美元升值→扩大中国出口商品的价格优势→有利于中国商品出口美国②美元贬值→美国商品在中国市场的价格上升→有利于中国进口美国商品③人民币升值→刺激中国居民的出境旅游→促进海外购物的增加④人民币贬值→中国企业在美国投资成本上升→不利于中国企业在美国投资A.①③B.②③C.①④D.②④2.2019年7—9月人民币对美元汇率中间价变动悄况如下表所示。

表格中人民币汇率变动情况①受市场供求影响,是正常的经济现象②会增强我国出口商品的国际竞争力③人民币汇率跌落,美元升值,有利于中国游客到美国旅游④美元汇率跌落,人民币升值,有利于我国对美国的进口A.①②B.①③C.②④D.③④3.2019年11月7日,100美元可兑换700.08元人民币,而此前的2019年6月5日,100美元可兑换690.08元人民币。

这一变化可能带来的影响有①我国公民赴美国留学的成本降低②有利于美国企业到中国投资③我国出口到美国的商品竞争力增强④有利于我国从美国进口商品A.①②B.①③C.②③D.①④4.中国外汇交易中心公布,2019年10月10日美元对人民币汇率的中间价为1美元对人民币7.0730元,而2019年4月10日的中间价为1美元对人民币6.71元。

这一变化表明( )A.美元汇率升高、人民币贬值B.美元汇率升高、美元贬值C.美元汇率下跌、美元升值D.美元汇率下跌、美元贬值5.2019年10月,人民币汇率的中间价为1美元=7.08元人民币。

而去年同期的人民币汇率中间价为1美元=6.65元人民币。

美元对人民币汇率的前后变化表明①美元汇率升高②美元汇率跌落③人民币升值④人民币贬值A.①③B.①④C.②③D.②④6.2019年12月5日,人民币对美元中间价较上一个交易日下调139个基点至7.0521。