603682上海锦和商业经营管理股份有限公司第三届董事会第二十一次会议2021-03-10

金融供给侧改革至凶悍涨停股统计

金融供给改革刺激金融板块大幅走高,至3月1日所有涨停过的金融股1、流通市值最小前五:300561、300612、300541、300674、600475、300399、600146等2、涨停次数最多的:601519(7)、600816(6)、000563(6)、600446(5)、601066(5)、300085(5)、3、价格最低的:601258、000861、600240、600331、002663、600226等代码 名称 价格 流通市值 涨停数 备注601216君正集团 4.02339.213601519大智慧8.05160.017300085银之杰14.5160.025600446金证股份20.9178.325300226上海钢联78.8119.592600318新力金融9.445.503减持002587奥拓电子 6.5826.272002487大金重工 4.9226.572风电300612宣亚国际25.311.475601258庞大集团 1.89123.583低价000861海印股份 2.9558.281601319中国人保8.7688.583次新保险601860紫金银行8.5931.455次新002663普邦股份 3.3441.752低价环保002668奥马电器 5.3935.274坏账计提300368汇金股份8.6340.123300380安硕信息21.9527.072600240华业资本 3.2245.864巨亏50亿600571信雅达10.344.403002453华软科技 6.0333.452002515金字火腿 5.0941.791002329皇氏集团 4.0921.211600112天成控股 4.4822.811002177御银股份 4.0826.303002657中科金财17.4448.203300384三联虹普16.630.191300348长亮科技26.2257.912300674宇信科技34.3513.742600226瀚叶股份 3.5771.153创投300202聚龙股份7.8932.082600070浙江富润7.8331.442创投600816安信信托7.64356.986信托000563陕国投A 5.15204.156信托000046泛海控股 6.38330.182金控平台000948南天信息13.2532.661600570恒生电子88.27545.342600146商赢环球7.8315.664300399京天利11.2215.041300541先进数通15.7511.921300663科蓝软件20.4525.181002388新亚制程 5.4821.901300377赢时胜14.7675.671002095生 意 宝29.1573.352002290中科新材10.2421.541000540中天金融 4.93320.721高送转填权300339润和软件12.3688.211300465高伟达8.1834.902002197证通电子8.5937.331600180瑞茂通8.6287.621002183怡 亚 通 5.62119.171002707众信旅游7.0837.591002530金财互联8.531.761002195二三四五 4.84209.531600415小商品城 4.62251.481002104恒宝股份7.0242.341300061康旗股份8.6823.831300253卫宁健康12.86168.331600191华资实业 5.124.732603106恒银金融12.5916.411600113浙江东日--27.431600208新湖中宝 3.7318.131601628中国人寿31.16476.121保险600643爱建集团12.43178.253信托600390五矿资本10.3453.101601336新华保险52.331091.311保险300130新国都15.9646.281600830香溢融通 6.4429.262002608江苏国信9.953.362信托600599熊猫金控14.624.242000987越秀金控10.5456.742300561汇金科技14.659.901000416民生控股 5.5129.292601601中国太保35.32219.211保险600291西水股份15.13165.383保险000627天茂集团7.26358.691保险000617中油资本13.2738.161002417深南股份8.921.051000567海德股份13.4220.181600901江苏租赁7.57137.811000415渤海租赁 4.59162.851002839张家港行7.3162.391银行002807江阴银行 6.5346.811银行002948青岛银行7.533.822银行603323吴江银行8.1749.591银行601128常熟银行7.8481.321银行600908无锡银行 6.6654.361银行002936郑州银行 5.9135.461银行601577长沙银行11.0837.912银行601838成都银行9.03168.541银行601997贵阳银行13.55167.881银行000996中国中期13.0344.951期货概念600107美尔雅8.0128.841期货概念300579数字认证33.1415.922600331宏达股份 3.2666.242信托000638万方发展 6.219.181信托600828茂业商业 5.4135.111信托600652游久游戏 4.0633.811信托600475华光股份9.8613.851信托000812陕西金叶 4.731.451信托601099太平洋 4.2272.113券商601066中信建投22.1388.525券商601990南京证券13.2536.443券商002945华林证券14.639.424券商600156华升股份 5.3221.391参股券商600621华鑫股份12.667.443券商300059东方财富20.9868.092券商300033同花顺81214.083600061国投资本13.25553.032券商002939长城证券13.8643.012券商601162天风证券9.6549.992券商601881中国银河11.73144.113券商600958东方证券12.79726.131券商601375中原证券 5.76103.842券商601788光大证券13.53528.582券商600369西南证券 5.39304.272券商600864哈投股份 5.8892.812券商601108财通证券10.58254.632券商600030中信证券24.462400.672券商600909华安证券 6.56177.252券商600155华创阳安9.95112.262券商601688华泰证券23.751292.882券商601878浙商证券10.45126.292券商000712锦龙股份13.1117.212券商002670国盛金控12.1876.453券商002736国信证券11.86972.522券商601377兴业证券7.03470.783券商601198东兴证券13.49372.053券商600837海通证券13.021053.601券商002673西部证券10.56369.792券商600705中航资本6538.582综合600999招商证券17.99882.181券商000776广发证券16.91000.362券商000750国海证券 5.86247.032券商601901方正证券7.68632.232券商000783长江证券7.23399.782券商002797第一创业7.6145.802券商002500山西证券8.39237.332券商000686东北证券8.96209.702券商000728国元证券9.89291.371券商601555东吴证券9.43272.622券商000166申万宏源 5.641270.942券商002926华西证券11.18198.802券商600109国金证券10.14306.671券商600287江苏舜天 5.9626.032参股券商600651飞乐音响 3.9538.922参股券商000623吉林敖东18.29204.611参股券商000685中山公用8.56107.281参股券商601211国泰君安19.961500.221券商600739辽宁成大13.48206.201参股券商600881亚泰集团 3.88125.071参股券商600336澳柯玛 4.2831.341参股券商603383顶点软件60.935.333600094大名城 5.02114.291金控平台600375华菱星马 5.0327.952汽车金融600753东方银星17.9122.921金融股统计如下:0674、600475、300399、600146等0563(6)、600446(5)、601066(5)、300085(5)、601860(5)、300612(5)等002663、600226等题材1、持有天弘基金15.6%。

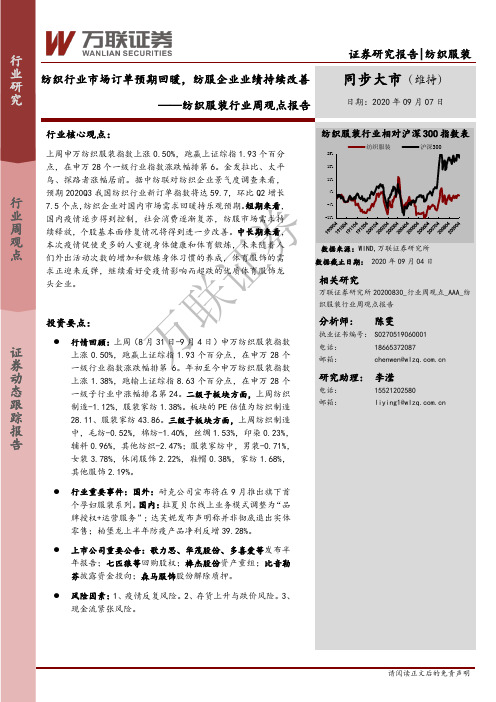

纺织服装行业周观点报告:纺织行业市场订单预期回暖,纺服企业业绩持续改善

万联证券目录1、行情回顾 ......................................................................................................................... 3 2、行业重要事件 ................................................................................................................. 5 3、过去一周上市公司重要公告 ......................................................................................... 6 4、投资建议 ......................................................................................................................... 7 5、风险提示 . (7)图表1:上周纺织服装板块涨跌幅位列第6(%) .......................................................... 3 图表2:年初至今纺织服装板块涨跌幅位列第24(%) ................................................ 3 图表3:纺织服装子板块周涨跌幅情况(%) ................................................................. 4 图表4:纺织服装子板块PE 估值情况_20200904 ........................................................... 4 图表5:纺织制造三级子板块周涨跌幅情况(%) ......................................................... 4 图表6:服装家纺三级子板块周涨跌幅情况(%) ......................................................... 4 图表7:个股周涨跌情况_20200904 .................................................................................. 5 图表8:过去一周上市公司重要公告 .. (6)万1、行情回顾上周(8月31日-9月4日)上证综指下跌1.42%、申万纺织服装指数上涨0.50%,上周申万纺织服装指数跑赢上证综指1.93个百分点,在申万28个一级行业指数涨跌幅排第6。

关联交易法规与案例全面解析

弘盛咨询

5/64

1.3 关联方的定义-关联法人

(四)上市公司的关联自然人直接或者间接控制的,或者由关联自然人担任 董事、高级管理人员的除上市公司及其控股子公司以外的法人或其他组织;

(五)本所根据实质重于形式原则认定的其他与上市公司有特殊关系,可能 导致上市公司利益对其倾斜的法人或其他组织,包括持有对上市公司具有重 要影响的控股子公司 10% 以上股份的法人、其他组织或自然人等。

该“重大关联交易”的标准与董事会审议权限标准不同。

弘盛咨询

20/64

3.3 股东大会审议

审批权限

上市公司与关联人发生的交易(上市公司获赠现金资产和提供担保除外)金 额在3000万元以上,且占上市公司最近一期经审计净资产绝对值 5 %以上的关 联交易,除应当及时披露外,还应当聘请具有执行证券、期货相关业务资格 的中介机构,对交易标的进行评估或审计,并将该交易提交股东大会审议;

《公司法》 公司控股股东、实际控制人、董事、监事、高级管理人员与其直 接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系 。但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。

弘盛咨询

10/64

1.4 关联关系-不视为关联关系情形

与企业仅发生日常往来而不存在其他关联方关系的资金提供者、公用事业部 门、政府部门和机构;

4/64

1.3 关联方的定义-关联法人

目前,实践中主要依据《股票上市规则》认定关联方,上交所《上市公 司关联交易实施指引》(2011.5.1)在该基础上进行了进一步的认定, 主要如下: 具有以下情形之一的法人或其他组织,为上市公司的关联法人:

好和家居存货内部控制案例分析

好和家居存货内部控制案例分析在当前市场经济环境下,企业在管理和经营过程中,需要建立完善的内部控制体系,以确保财务信息的真实性和准确性。

存货作为企业的重要资产之一,对于企业的经营和盈利能力具有重要影响。

建立健全的存货内部控制系统显得尤为重要。

本文以好和家居为例,对其存货内部控制进行分析和研究。

一、好和家居概况好和家居是一家专注于提供高品质家居用品的企业,产品涵盖家居装饰、家具、餐具等多个领域。

公司自成立以来,一直秉承“品质至上、服务为先”的经营理念,深受消费者的喜爱和认可。

随着市场需求的增长,好和家居的业务规模不断扩大,企业的存货管理和内部控制成为了亟待解决的问题。

二、好和家居存货内部控制存在的问题1. 存货采购管理不规范好和家居的存货采购是企业经营活动的重要环节,但在实际操作中存在采购程序不规范的情况。

采购人员的权限过大,没有明确的采购流程和授权程序,导致采购订单的制定和审批存在较大的随意性。

这种情况下,极易出现存货采购过多或过少的问题,对企业的资金流动和资产负债表造成较大的影响。

2. 存货入库管理不严格好和家居的存货入库环节存在管理不严格的情况。

由于没有建立完善的入库登记系统和库存盘点制度,导致存货入库的数量和时间无法及时准确地记录,容易造成存货凭空缺失或盗窃的情况。

这不仅对企业的成本和经营造成损失,也是对企业内部控制的一种漏洞。

好和家居的存货出库管理存在不完善的情况,主要表现在出库程序繁琐、审批制度不清晰和跟踪管理不到位。

这就容易导致存货出库的透支和滞销,降低企业的现金流,影响企业的资金运作。

出库记录的不完整和不准确也会给企业的财务报表带来较大的问题。

4. 存货核算不准确好和家居存货核算存在不准确的情况,主要表现在存货的成本核算和计价方法不统一、成本跟踪不及时等问题。

这不仅容易导致存货成本的偏差,也会给企业的财务报表带来风险。

好和家居应建立规范的存货采购管理制度,明确采购流程和授权程序,规范采购订单的制定和审批程序,确保采购决策的合理性和准确性。

中国证券监督管理委员会上海监管局关于对上海摩恩电气股份有限公司采取出具警示函措施的决定

中国证券监督管理委员会上海监管局关于对上海摩恩电气股份有限公司采取出具警示函措施的决定文章属性•【制定机关】中国证券监督管理委员会上海监管局•【公布日期】2020.11.17•【字号】•【施行日期】2020.11.17•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】行政处罚正文中国证券监督管理委员会上海监管局关于对上海摩恩电气股份有限公司采取出具警示函措施的决定上海摩恩电气股份有限公司:经查,你公司(统一社会信用代码:913100006073788946)分别于2019年3月7日和3月9日,发布《关于转让上海摩鸿信息科技有限公司股权暨关联交易公告》和《关于转让上海摩鸿信息科技有限公司股权暨关联交易的补充公告》,披露拟将上海摩鸿信息科技有限公司(简称“摩鸿信息”)100%股权以12,834.06万元转让给你公司关联方摩恩控股集团有限公司,股权转让预计产生投资收益为130.36万元,本次交易对本期以及未来财务状况和经营成果不会产生重大影响。

根据你公司2019年第一季度报告,你公司转让摩鸿信息分别获得投资收益226.5万元和非流动资产处置利得6,303.96万元,该交易产生的利润总额占你公司2019年一季度净利润的114%。

你公司转让摩鸿信息的公告存在信息披露不准确的情形,违反了《上市公司信息披露管理办法》(证监会令第40号)第二条第一款的规定。

根据《上市公司信息披露管理办法》第五十九条第一款第三项的规定,我局决定对你公司采取出具警示函的监管措施。

如果对本监督管理措施不服的,可以在收到本决定书之日起60日内向我会(中国证券监督管理委员会)提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。

复议与诉讼期间,上述监督管理措施不停止执行。

中国证券监督管理委员会上海监管局2020年11月17日。

商贸零售行业周观点报告:免税概念继续回调,7月美妆零售增幅收窄

万联证券目录1、行情回顾 ......................................................................................................................... 3 2、行业重要事件 ................................................................................................................. 5 3、过去一周上市公司重要公告 ......................................................................................... 7 4、投资建议 ......................................................................................................................... 8 5、风险提示 . (8)图表1:上周商业贸易板块涨跌幅(%)位列第20 ........................................................... 3 图表2:年初至今商业贸易板块涨跌幅(%)位列第10 ................................................... 3 图表3:子板块周涨跌幅(%)情况 ..................................................................................... 4 图表6:过去一周上市公司重要公告 .. (7)1、行情回顾上周(8月10日-8月14日)上证综指上涨0.18%、申万商业贸易指数下跌0.96%,上周商业贸易指数跑输上证综指1.14个百分点,在申万28个一级行业指数涨跌幅排第20。

基于杜邦分析法的光明乳业盈利能力分析

管管荟萃基于杜邦分析法的光明乳业盈利能力分析王杉杉陈乐摘要:传统会计仅仅利用单一的财务指标来进行企业的财务分析,不足以对公司的财务能力进行全面的解读遥杜邦分析法通过多个财务指标的勾稽关系全面反映企业的财务状况和经营情况。

本文以光明乳业为案例主体,运用杜邦分析法对该公司的盈利能力进行分析。

在盈利分析的过程中,首先对净资产收益率进行分解分析,了解光明乳业的销售净利率、总资产周转率以及权益乘数对其盈利的贡献;其次对销售净利率进行分解分析,了解到光明乳业的主营业务收入对盈利的贡献;再次通过对光明乳业的资产周转率和权益乘数的分解分析,了解光明乳业的存货周转、应收账款周转及负债比率对公司盈利能力的影响;最后针对分析的结果指出光明乳业盈利能力低的原因并提出相应的建议。

关键词:杜邦分析法;光明乳业;盈利能力中图分类号:F426.82;F406.7文献标识码:A基金项目:2020年吉首大学校级人文社科研究项目(20SKY47);2020年吉首大学校级人文社科研究项目(20SKY36)遥作者单位:吉首大学社会在不断进步,人们的生活质量也不断提高,人们对营养搭配的诉求也越来越多。

旧社会食物的匮乏使得温饱成为人们的奢侈品,新世纪尤其是当下社会五谷丰登,餐桌上琳琅满目的食物早已满足人们最基本的需求,人们追求更多的是食物的多样化和营养化。

由《2018—2023年中国乳制品行业市场前景投资机会研究报告》可知,未来几年乳制品将越来越受到广大消费者的青睐。

本文着重分析上市公司光明乳业的盈利能力以及影响该公司盈利能力的因素,选取2014—2018年的财务数据,采用财务比率分析法,杜邦分析体系中的因素分解法、文献收集法等,找岀了光明乳业盈利状况的发展趋势,发现该公司在发展过程中存在的不足,并提岀针对性的建议。

一、光明乳业基于杜邦分析法的盈利指标分析杜邦分析法是以净资产收益率作为核心指标反映公司盈利能力和股东权益报酬高低,分别用销售净利率、总资产周转率和权益乘数三个相互关联的指标来分层,帮助企业管理层和经营者分析企业经营业绩,促使公司资产管理运作效率和股东投资回报率达到最优化。

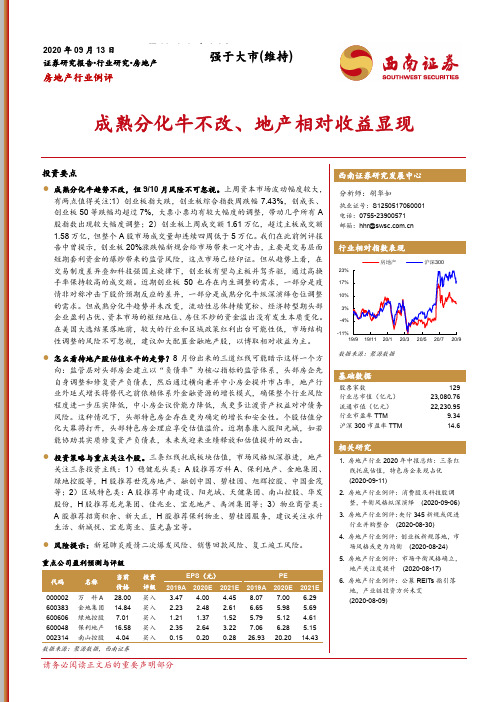

房地产行业例评:成熟分化牛不改、地产相对收益显现

[Table_IndustryInfo]2020年09月13日强于大市(维持)证券研究报告•行业研究•房地产房地产行业例评成熟分化牛不改、地产相对收益显现投资要点分析师:胡华如执业证号:S1250517060001 电话:*************邮箱:************.cn数据来源:聚源数据基础数据[Table_BaseData] 股票家数129 行业总市值(亿元) 23,080.76 流通市值(亿元) 22,230.95行业市盈率TTM9.34 沪深300市盈率TTM14.6相关研究[Table_Report] 1. 房地产行业2020年中报总结:三条红线托底估值,特色房企表现占优 (2020-09-11) 2. 房地产行业例评:消费股及科技股调整,平衡风格纵深演绎 (2020-09-06) 3. 房地产行业例评:央行345新规或促进行业并购整合 (2020-08-30) 4. 房地产行业例评:创业板新规落地,市场风格或更为均衡 (2020-08-24) 5. 房地产行业例评:市场平衡风格确立,地产关注度提升 (2020-08-17) 6. 房地产行业例评:公募REITs 指引落地,产业链投资方兴未艾 (2020-08-09)● 成熟分化牛趋势不改,但9/10月风险不可忽视。

上周资本市场波动幅度较大,有两点值得关注:1)创业板指大跌,创业板综合指数周跌幅7.43%,创成长、创业板50等跌幅均超过7%,大票小票均有较大幅度的调整,带动几乎所有A 股指数出现较大幅度调整;2)创业板上周成交额1.61万亿,超过主板成交额1.58万亿,但整个A 股市场成交量却连续四周低于5万亿。

我们在此前例评报告中曾提示,创业板20%涨跌幅新规会给市场带来一定冲击,主要是交易层面短期套利资金的爆炒带来的监管风险,这点市场已经印证。

但从趋势上看,在交易制度差异叠加科技强国主旋律下,创业板有望与主板并驾齐驱,通过高换手率保持较高的成交额。

关于颐合公司及其项目停止使用绿城品牌的声明

关于颐合公司及其项目停止使用绿城品牌的声明

亲爱的用户:

感谢您对我们公司的关注和支持。

我们非常愉快地通知您,我们的公

司已与绿城集团解除了旗下项目使用绿城品牌的合作。

经过多次深入的讨论和充分的沟通,双方决定在友好协商的基础上,

终止了此次合作。

此次解除合作是出于双方对各自品牌发展的战略考虑和

市场需求的调整,同时也是为了更好地满足用户的需求。

颐合公司是一家致力于房地产开发、物业管理和智能科技领域的创新

型企业。

自成立以来,我们一直致力于为用户提供优质的产品和服务,不

断追求卓越和创新,以满足用户多样化的需求。

在我们启动与绿城合作前,经过了多项综合考虑和审慎决策,公司决

定与绿城集团合作,使用其品牌来推广我们的项目。

因为绿城集团在房地

产行业拥有良好的声誉和较高的知名度,我们相信借助绿城品牌的影响力,可以更好地推广我们的项目,扩大我们在市场上的影响力。

但随着时间的

推移和市场环境的变化,我们深入研究了用户对品牌的需求和市场对我们

的期望,决定结束与绿城品牌的合作。

现在,我们将以颐合的品牌为核心,全力以赴提供高品质的产品和服务。

我们会进一步加强产品研发和创新,提供更多样化、个性化的选择,

确保用户能够获得更好的体验和价值。

最后,我们诚挚地希望您能继续支持我们的发展,并给予我们宝贵的

意见和建议,让我们一起携手共创美好的未来!

谢谢!。

IVD行业新秀,国内肿瘤检测先锋

[主Ta要ble指_M标ain(Ind2e0x1] 6)

[每Ta股bl净e_资M产ainIndexItem] 毛利率 流动比利 速动比率 应收账款周转率 资产负债率 净资产收益率

相关研究

17/4

4500 1500 6000 2.17 2.09

6.41 80.69

6.95 4.98 7.89 15.23 41.04

请务必阅读正文后的重要声明部分

透景生命(300642)新股分析报告

目录

1 公司为国内肿瘤检测领域的行业先锋..............................................................................................................................1 2 肿瘤诊断为 IVD 发展最为迅速的细分领域 ......................................................................................................................2

国内体外诊断产业快速发展,肿瘤诊断为 IVD 发展最为迅速的细分领域。与欧 美市场相对成熟不同,体外诊断试剂行业在我国起步较晚,属于较新兴产业。无 论是从市场规模还是增长率来看,我国 IVD 行业都还存在巨大的成长空间。随着 肿瘤整体患病率的和早期筛查普及度的提高、医生和患者对肿瘤标志物认知度的 提升以及政策的不断支持,肿瘤早期检测和管理将会成为未来患者消费趋势之 一,肿瘤标志物检测领域未来的市场上升空间较大。

2.1 发达国家 IVD 市场成熟,国内市场增长潜力巨大..........................................................................................................2 2.2 HPV 检测为预防宫颈癌关键手段,市场空间有望超 50 亿元........................................................................................3 2.3 发病率上升催动肿瘤检测快速发展,市场空间在 200 亿量级......................................................................................4 3 公司 HPV 检测和肿瘤诊断正高速成长.............................................................................................................................5 3.1 分子诊断—HPV 检测为核心业务......................................................................................................................................5 3.2 免疫诊断—流式荧光为核心技术......................................................................................................................................6 4 流式荧光+全系列肿瘤标志物布局成就高三级医院占比 .................................................................................................7 4.1 技术平台优势 .....................................................................................................................................................................7 4.2 产品布局优势 .....................................................................................................................................................................8 4.3 客户资源优势 .....................................................................................................................................................................8 5 募投项目分析....................................................................................................................................................................9 6 盈利预测与估值 ................................................................................................................................................................9 7 风险提示 ......................................................................................................................................................................... 11

上海锦和商业经营管理股份有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告上海锦和商业经营管理股份有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:上海锦和商业经营管理股份有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分上海锦和商业经营管理股份有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业商务服务业-综合管理服务资质增值税一般纳税人产品服务资管理,投资咨询(除经纪),资产管理,商1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

603682上海锦和商业经营管理股份有限公司关于合作成立产业投资基金的进展公告

证券代码:603682 证券简称:锦和商业公告编号:2021-057 上海锦和商业经营管理股份有限公司关于合作成立产业投资基金的进展公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

2021年7月23日,上海锦和商业经营管理股份有限公司(以下简称“公司”)与上海众蓁企业管理有限公司、上海众源二期私募投资基金(有限合伙)正式签署了《上海锦和众源私募投资基金合伙企业(有限合伙)合伙协议》,成立上海锦和众源私募投资基金合伙企业(有限合伙)(以下简称“锦和众源基金”)。

锦和众源基金及时办理了工商注册登记手续,并领取《营业执照》。

具体内容详见公司分别于2021年3月10日、2021年7月24日在上海证券交易所网站披露的《上海锦和商业经营管理股份有限公司关于合作成立产业投资基金的公告》(公告编号:2021-004)、《上海锦和商业经营管理股份有限公司关于合作成立产业投资基金的进展公告》(公告编号:2021-045)。

2021年9月26日,公司收到通知,锦和众源基金已获得中国证券投资基金业协会颁发的《私募投资基金备案证明》,具体如下:基金名称:上海锦和众源私募投资基金合伙企业(有限合伙)管理人名称:上海众源资本管理有限公司托管人名称:上海浦东发展银行股份有限公司备案日期:2021年09月24日备案编码:SSE121公司将积极关注锦和众源基金的后续运作情况,并严格按照《上海证券交易所股票上市规则》、《上市公司信息披露管理办法》及相关法律法规要求进行信息披露。

敬请投资者注意投资风险。

特此公告。

上海锦和商业经营管理股份有限公司董事会2021年9月27日1。

603682锦和商管2023年三季度财务分析结论报告

锦和商管2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为899.47万元,与2022年三季度的3,297.61万元相比有较大幅度下降,下降72.72%。

利润总额主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

在营业收入迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2023年三季度营业成本为19,463.31万元,与2022年三季度的7,961.68万元相比成倍增长,增长1.44倍。

2023年三季度销售费用为923.05万元,与2022年三季度的674.66万元相比有较大增长,增长36.82%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为3,286.44万元,与2022年三季度的2,761.71万元相比有较大增长,增长19%。

2023年三季度管理费用占营业收入的比例为12.17%,与2022年三季度的15.53%相比有较大幅度的降低,降低3.36个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2023年三季度财务费用为4,176.25万元,与2022年三季度的4,635.73万元相比有较大幅度下降,下降9.91%。

三、资产结构分析2023年三季度应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,锦和商管2023年三季度是有现金支付能力的,其现金支付能力为29,048.92万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

603682锦和商业2022年经营成果报告

锦和商业2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为11,537.19万元,与2021年的15,666.41万元相比有较大幅度下降,下降26.36%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为5,973.33万元,与2021年的11,019.01万元相比有较大幅度下降,下降45.79%。

以下项目的变动使营业利润增加:其他收益增加172.1万元,资产减值损失减少46.86万元,营业税金及附加减少82.33万元,营业成本减少2,755.71万元,共计增加3,057万元;以下项目的变动使营业利润减少:公允价值变动收益减少76.77万元,资产处置收益减少186.19万元,信用减值损失减少359.54万元,投资收益减少1,479.32万元,研发费用增加62.23万元,管理费用增加472.44万元,销售费用增加962.13万元,财务费用增加1,709.28万元,共计减少5,307.9万元。

各项科目变化引起营业利润减少5,045.69万元。

3、投资收益2022年投资收益为负1,318.05万元,与2021年的161.27万元相比,2022年出现较大幅度亏损,亏损1,318.05万元。

4、营业外利润2022年营业外利润为5,563.86万元,与2021年的4,647.39万元相比有较大增长,增长19.72%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为88,174.88万元,比2021年的90,875.95万元下降2.97%,营业成本为52,406.14万元,比2021年的55,161.85万元下降5.00%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况锦和商业2022年成本费用总额为82,109.72万元,其中:营业成本为52,406.14万元,占成本总额的63.82%;销售费用为3,410.54万元,占成本总额的4.15%;管理费用为8,589.27万元,占成本总额的10.46%;财务费用为16,910.7万元,占成本总额的20.6%;营业税金及附加为590.1万元,占成本总额的0.72%;研发费用为202.99万元,占成本总额的0.25%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:603682 证券简称:锦和商业公告编号:2021—002 上海锦和商业经营管理股份有限公司

第三届董事会第二十一次会议决议公告

一、董事会会议召开情况

(一)本次董事会会议的召开符合《公司法》和《公司章程》的有关规定。

(二)本次董事会会议通知和议案材料于 2021 年 3月4日以书面及电子邮件形式送达全体董事。

(三)本次董事会会议于 2021 年3月9日以现场加通讯表决方式召开。

(四)本次董事会会议应参加董事 9 人,实际参加董事 9 人。

(五)本次董事会会议由董事长郁敏珺女士主持。

二、董事会会议审议情况

(一)审议通过《关于越界创意园部分房屋拆除补偿相关事项的关联交易议案》

2名关联董事回避表决,7名非关联董事参加表决。

表决结果:7票同意、0 票反对、0 票弃权。

独立董事对该事项发表了独立意见。

具体内容详见公司于同日披露的《上海锦和商业经营管理股份有限公司关于越界创意园部分房屋拆除补偿相关事项的关联交易公告》。

(二)审议通过《关于合作成立产业投资基金的议案》

表决结果:9票赞成,0票反对,0票弃权。

独立董事对该事项发表了独立意见。

具体内容详见公司于同日披露的《上海锦和商业经营管理股份有限公司关于合作成立产业投资基金的公告》。

(三)审议通过《关于召开公司2021年第一次临时股东大会的议案》

表决结果:9票赞成,0票反对,0票弃权。

具体内容详见公司于同日披露的《上海锦和商业经营管理股份有限公司关于召开2021年第一次临时股东大会的通知》。

三、上网公告附件

1、独立董事关于公司第三届董事会第二十一次会议审议相关事项的独立意见;

2、董事会审计委员会对关联交易事项的书面审核意见;

3、中信建投证券股份有限公司关于上海锦和商业经营管理股份有限公司与上海广电股份浦东有限公司关联交易的核查意见。

特此公告。

上海锦和商业经营管理股份有限公司董事会

2021年3月10日。