中国中车2019年财务分析结论报告

中国中车2019年经营成果报告

17,052,602. 88.13

1

16,315,256. 86.81

2

81.40

851,641.5

4.26 774,584.1

3.94 721,763.4

3.60

1,444,485.4

7.23 1,343,088.1

6.84 2,391,060

11.93

37,320.1

0.19 127,939.6

2、净资产收益率

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

22,901,083. 3

21,908,264. 100.00

1

100.00 21,101,256

100.00

0.65 125,377.3

0.63

内部资料,妥善保管

第3页 共9页

营业税金及附加

193,817

0.97 203,839.5

中国中车2019年经营成果报告

1.04 211,389.7

1.05

2、总成本变化情况及原因分析

中国中车2019年成本费用总额为19,987,258.4万元,与2018年的 19,642,800.9万元相比有所增长,增长1.75%。以下项目的变动使总成本 增加:营业成本增加562,387.6万元,管理费用增加101,397.3万元,销售 费用增加77,057.4万元,共计增加740,842.3万元;以下项目的变动使总成 本减少:营业税金及附加减少10,022.5万元,财务费用减少90,619.5万元, 资产减值损失减少295,742.8万元,共计减少396,384.8万元。增加项与减 少项相抵,使总成本增长344,457.5万元。

中国中车2018年财务分析结论报告-智泽华

中国中车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国中车2018年财务分析综合报告一、实现利润分析2018年实现利润为1,534,237.2万元,与2017年的1,539,931.5万元相比变化不大,变化幅度为0.37%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却没有相应的增长,应注意增收不增利所隐藏的经营风险。

二、成本费用分析2018年营业成本为17,052,602.1万元,与2017年的16,315,256.2万元相比有所增长,增长4.52%。

2018年销售费用为774,584.1万元,与2017年的721,763.4万元相比有较大增长,增长7.32%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,343,088.1万元,与2017年的2,391,060万元相比有较大幅度下降,下降43.83%。

2018年管理费用占营业收入的比例为6.13%,与2017年的11.33%相比有较大幅度的降低,降低5.2个百分点。

而营业利润却没有多大变,管理费用的降低对营业利润的影响不大,要关注其他成本费用项目支出水平的降低。

2018年财务费用为127,939.6万元,与2017年的125,377.3万元相比有所增长,增长2.04%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国中车2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析。

中国中车2019年三季度财务状况报告

中国中车2019年三季度财务状况报告一、资产构成1、资产构成基本情况中国中车2019年三季度资产总额为41,164,353.6万元,其中流动资产为27,844,338.5万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的32.42%、26.84%和15.17%。

非流动资产为13,320,015.1万元,主要分布在长期投资和无形资产,分别占企业非流动资产的21.26%、12.25%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产41,164,353.6100.00 39,813,021 100.0037,577,796.8100.00流动资产27,844,338.567.6427,733,497.369.6625,672,111.568.32长期投资2,831,398.9 6.88 2,189,903.5 5.50 2,596,772.1 6.91 固定资产0 0.00 0 0.00 5,564,519.6 14.81其他10,488,616.225.48 9,889,620.2 24.84 3,744,393.6 9.96 2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的33.73%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 27,844,338.5100.0027,733,497.3 100.0025,672,111.5 100.00 存货 7,472,509.7 26.84 8,075,030.1 29.12 7,347,689.2 28.62 应收账款 9,027,219.7 32.42 0 0.00 9,570,501 37.28 其他应收款 365,164.7 1.31 0 0.00 386,4481.51 交易性金融资产 637,021.72.29 0 0.000.00 应收票据 883,291 3.170.00 1,765,111.1 6.88 货币资金 4,225,150.3 15.17 4,340,315.6 15.65 3,727,569.1 14.52 其他5,233,981.418.8015,318,151.655.23 2,874,793.111.203、资产的增减变化2019年三季度总资产为41,164,353.6万元,与2018年三季度的39,813,021万元相比有所增长,增长3.39%。

中国中车2019年经营风险报告

0

2、营运资本变化情况 2019年营运资本为5,105,060.4万元,与2018年的3,916,069.2万元相 比有较大增长,增长30.36%。

3、经营协调性及现金支付能力

从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要 企业提供2,058,914.9万元的流动资金。而企业投融资活动保证了企业经营 活动的资金需求,经营业务是协调的。

0

38,509.8

1.78 37,837.4

82.74 20,705.5

0

255,494.7

-27.61 352,945.5

4.42 337,997.3

0

4,180,373.3

-3.48 4,331,214.2

391.1 881,935.4

0

16,229,462.

15,773,861.

14,776,956.

项目名称

存货 应收账款 其他应收款 预付账款

经营性资产增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

6,083,376.8

10.36 5,512,150

-0.18 5,522,199.8

0

5,971,242.4

-7 6,420,560.3

-17.34 7,767,293.5

14,968,462. 6.11

7 26.13 1,948,698.7

3.04 5,732,109.9 19.17 2,282,333.5

中国中车2019年经营风险报告

14,186,940.

5.51

0

3

-34.63 2,981,128.1

国机汽车2019年上半年财务分析详细报告

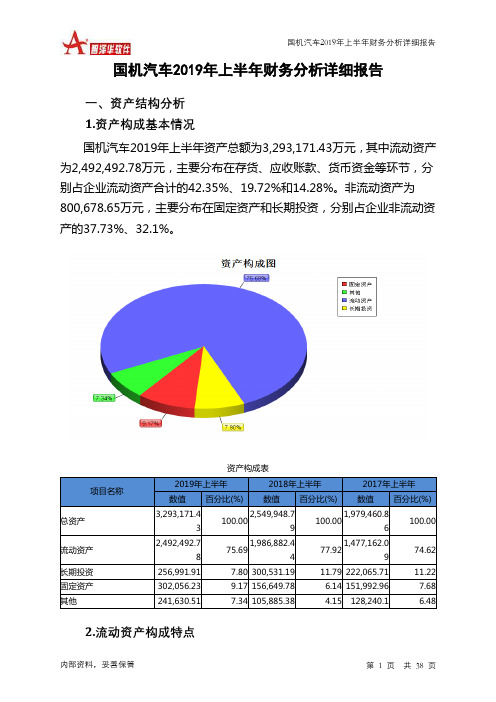

国机汽车2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况国机汽车2019年上半年资产总额为3,293,171.43万元,其中流动资产为2,492,492.78万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的42.35%、19.72%和14.28%。

非流动资产为800,678.65万元,主要分布在固定资产和长期投资,分别占企业非流动资产的37.73%、32.1%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产3,293,171.43100.002,549,948.79100.001,979,460.86100.00流动资产2,492,492.7875.691,986,882.4477.921,477,162.0974.62长期投资256,991.91 7.80 300,531.19 11.79 222,065.71 11.22 固定资产302,056.23 9.17 156,649.78 6.14 151,992.96 7.68 其他241,630.51 7.34 105,885.38 4.15 128,240.1 6.482.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的42.35%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的23.17%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产2,492,492.78100.001,986,882.44100.001,477,162.09100.00存货1,055,622.3742.351,108,804.2555.81 681,164.14 46.11应收账款491,555.18 19.72 189,908.88 9.56 191,085.28 12.94 其他应收款86,022.92 3.45 54,049.44 2.72 49,679.42 3.36 交易性金融资产49,486.23 1.99 0 0.00 0 0.00 应收票据138,125.76 5.54 32,293.43 1.63 67,864.14 4.59 货币资金356,047.97 14.28 365,595.16 18.40 331,108.89 22.42 其他315,632.35 12.66 236,231.29 11.89 156,260.22 10.583.资产的增减变化2019年上半年总资产为3,293,171.43万元,与2018年上半年的2,549,948.79万元相比有较大增长,增长29.15%。

长城汽车2019年财务分析结论报告

长城汽车2019年财务分析综合报告长城汽车2019年财务分析综合报告一、实现利润分析2019年实现利润为510,055.64万元,与2018年的647,707.2万元相比有较大幅度下降,下降21.25%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年营业成本为7,968,448.73万元,与2018年的8,148,094.26万元相比有所下降,下降2.2%。

2019年销售费用为389,666.99万元,与2018年的457,519.86万元相比有较大幅度下降,下降14.83%。

2019年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2019年管理费用为195,545.34万元,与2018年的167,630.37万元相比有较大增长,增长16.65%。

2019年管理费用占营业收入的比例为2.06%,与2018年的1.71%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-35,102.91万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,长城汽车2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析长城汽车2019年的营业利润率为5.02%,总资产报酬率为4.22%,净资产收益率为8.46%,成本费用利润率为5.77%。

企业实际投入到企业自身经营业务的资产为10,164,411.38万元,经营资产的收益率为4.70%,而内部资料,妥善保管第1 页共3 页。

神州高铁2019年财务分析结论报告

神州高铁2019年财务分析综合报告神州高铁2019年财务分析综合报告一、实现利润分析2019年实现利润为54,667.25万元,与2018年的43,506.06万元相比有较大增长,增长25.65%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年营业成本为165,397.26万元,与2018年的131,019.33万元相比有较大增长,增长26.24%。

2019年销售费用为29,603.8万元,与2018年的23,758.11万元相比有较大增长,增长24.61%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为44,095.22万元,与2018年的36,101.54万元相比有较大增长,增长22.14%。

2019年管理费用占营业收入的比例为13.69%,与2018年的14.08%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年财务费用为9,467.85万元,与2018年的5,770.71万元相比有较大增长,增长64.07%。

三、资产结构分析与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,神州高铁2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析神州高铁2019年的营业利润率为17.08%,总资产报酬率为5.70%,净内部资料,妥善保管第1 页共3 页。

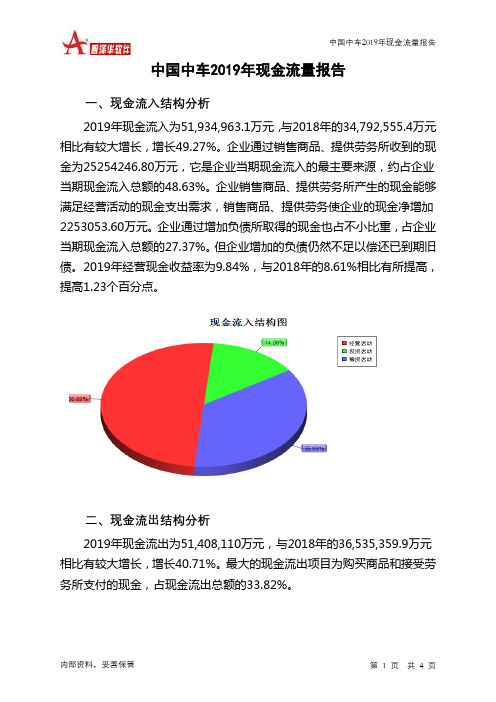

中国中车2019年现金流量报告

中国中车

2019年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 中国中车2019年现金流量报告

一、现金流入结构分析

2019年现金流入为51,934,963.1万元,与2018年的34,792,555.4万元相比有较大增长,增长49.27%。

企业通过销售商品、提供劳务所收到的现金为25254246.80万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的48.63%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加2253053.60万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的27.37%。

但企业增加的负债仍然不足以偿还已到期旧债。

2019年经营现金收益率为9.84%,与2018年的8.61%相比有所提高,提高1.23个百分点。

二、现金流出结构分析

2019年现金流出为51,408,110万元,与2018年的36,535,359.9万元相比有较大增长,增长40.71%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的33.82%。

2019年度中国专用汽车行业发展年度报告(下)

40717 41086

2312 1580 3

40116

4245 147211 4627 240808

1

114289 24 155403

3 中国第一汽车集团有限公司

60536

8210 2253 20552

9365 35869 8116 144901

仓栅 罐式 举升 普通自卸车 特种 厢式 自卸 总计,辆

351847 154782 73846 355486 88812 855407 101304 1981484

37268 55241 13309 28528 27010 80779 24467 266602

40717 2312 1580 40116 4245 147211 4627 240808

2410

中型 107358 42357 11210 5464

5460 5

2032 5882

269

重型 总计,辆 同比,% 653985 1981484 9.57 133468 266602 14.21 20377 240808 32.07 103065 162223 28.09

155812 71.27 23741 124719 -9.98

表202019年专用⻋底盘分品牌统计表

序号

底盘品牌

行业合计

1

东风牌

2

福田牌

3

解放牌

4

五菱牌

5

江淮牌

6

长安牌

7

豪沃牌

8

江铃牌

9

金杯牌

10

陕汽牌

微型 26827 10158 688

4750 16 4761

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国中车2019年财务分析综合报告中国中车2019年财务分析综合报告

一、实现利润分析

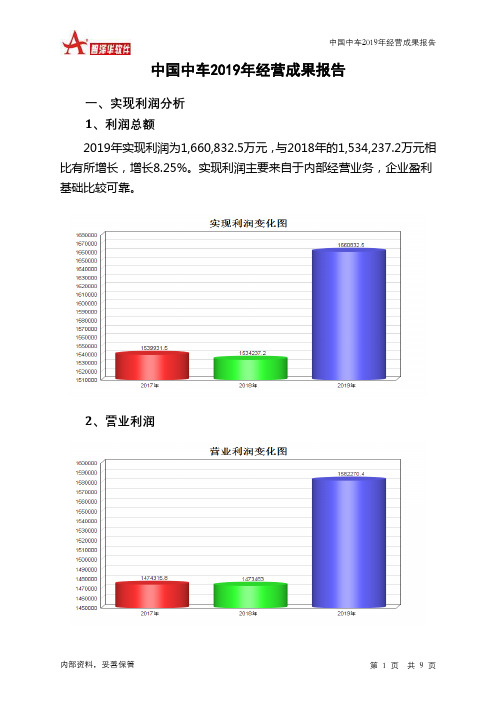

2019年实现利润为1,660,832.5万元,与2018年的1,534,237.2万元相比有所增长,增长8.25%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析

2019年营业成本为17,614,989.7万元,与2018年的17,052,602.1万元相比有所增长,增长3.3%。

2019年销售费用为851,641.5万元,与2018年的774,584.1万元相比有较大增长,增长9.95%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为

1,444,485.4万元,与2018年的1,343,088.1万元相比有较大增长,增长7.55%。

2019年管理费用占营业收入的比例为6.31%,与2018年的6.13%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年财务费用为37,320.1万元,与2018年的127,939.6万元相比有较大幅度下降,下降70.83%。

三、资产结构分析

2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,中国中车2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

中国中车2019年的营业利润率为6.91%,总资产报酬率为4.58%,净内部资料,妥善保管第1 页共3 页。