免税证明编号

2020年中华人民共和国海关进出口货物报关单填制规范

附件中华人民共和国海关进出口货物报关单填制规范《中华人民共和国海关进(出)口货物报关单》在本规范中采用“报关单”、“进口报关单”、“出口报关单”的提法。

报关单各栏目的填制规范如下:一、预录入编号预录入编号指预录入报关单的编号,一份报关单对应一个预录入编号,由系统自动生成。

报关单预录入编号为18位,其中第1-4位为接受申报海关的代码(海关规定的《关区代码表》中相应海关代码),第5-8位为录入时的公历年份,第9位为进出口标志(“1”为进口,“0”为出口;集中申报清单“I”为进口,“E”为出口),后9位为顺序编号。

二、海关编号海关编号指海关接受申报时给予报关单的编号,一份报关单对应一个海关编号,由系统自动生成。

报关单海关编号为18位,其中第1-4位为接受申报海关的代码(海关规定的《关区代码表》中相应海关代码),第5-8位为海关接受申报的公历年份,第9位为进出口标志(“1”为进口,“0”为出口;集中申报清单“I”为进口,1“E”为出口),后9位为顺序编号。

三、境内收发货人填报在海关备案的对外签订并执行进出口贸易合同的中国境内法人、其他组织名称及编码。

编码填报18位法人和其他组织统一社会信用代码,没有统一社会信用代码的,填报其在海关的备案编码。

特殊情况下填报要求如下:(一)进出口货物合同的签订者和执行者非同一企业的,填报执行合同的企业。

(二)外商投资企业委托进出口企业进口投资设备、物品的,填报外商投资企业,并在标记唛码及备注栏注明“委托某进出口企业进口”,同时注明被委托企业的18位法人和其他组织统一社会信用代码。

(三)有代理报关资格的报关企业代理其他进出口企业办理进出口报关手续时,填报委托的进出口企业。

(四)海关特殊监管区域收发货人填报该货物的实际经营单位或海关特殊监管区域内经营企业。

(五)免税品经营单位经营出口退税国产商品的,填报免税品经营单位名称。

四、进出境关别根据货物实际进出境的口岸海关,填报海关规定的《关2区代码表》中相应口岸海关的名称及代码。

中华人民共和国海关进出口货物报关单填制规范

附件中华人民共和国海关进出口货物报关单填制规范为规范进出口货物收发货人的申报行为,统一进出口货物报关单填制要求,保证报关单数据质量,根据《中华人民共和国海关法》及有关法规,制定本规范。

《中华人民共和国海关进(出)口货物报关单》在本规范中采用“报关单”、“进口报关单”、“出口报关单”的提法。

报关单各栏目的填制规范如下:一、预录入编号本栏目填报预录入报关单的编号,预录入编号规则由接受申报的海关决定。

二、海关编号本栏目填报海关接受申报时给予报关单的编号,一份报关单对应一个海关编号。

报关单海关编号为18位,其中第1-4位为接受申报海关的编号(海关规定的《关区代码表》中相应海关代码),第5-8位为海关接受申报的公历年份,第9位为进出口标志(“1”为进口,“0”为出口;集中申报清单“I”为进口,“E”为出口),后9位为顺序编号。

三、收发货人本栏目填报在海关注册的对外签订并执行进出口贸易合同的中国境内法人、其他组织或个人的名称及编码。

编码可选填18位法人和其他组织统一社会信用代码或10位海关注册编码任一项。

特殊情况下填制要求如下:(一)进出口货物合同的签订者和执行者非同一企业的,填报执行合同的企业。

(二)外商投资企业委托进出口企业进口投资设备、物品的,填报外商投资企业,并在标记唛码及备注栏注明“委托某进出口企业进口”,同时注明被委托企业的18位法人和其他组织统一社会信用代码。

(三)有代理报关资格的报关企业代理其他进出口企业办理进出口报关手续时,填报委托的进出口企业。

(四)使用海关核发的《中华人民共和国海关加工贸易手册》、电子账册及其分册(以下统称《加工贸易手册》)管理的货物,收发货人应与《加工贸易手册》的“经营企业”一致。

四、进口口岸/出口口岸本栏目应根据货物实际进出境的口岸海关,填报海关规定的《关区代码表》中相应口岸海关的名称及代码。

特殊情况填报要求如下:进口转关运输货物应填报货物进境地海关名称及代码,出口转关运输货物应填报货物出境地海关名称及代码。

制作报关单的监管方式、征免性质和备案号

制作报关单的监管方式征免性质和备案号主讲人:章安平监管方式代码表(部分常见)代码简称全称0110一般贸易一般贸易0214来料加工来料加工装配贸易进口料件及加工出口货物0615进料对口进料加工(对口合同)0715进料非对口进料加工(非对口合同)1210保税电商保税跨境贸易电子商务1233保税仓库货物保税仓库进出境货物填制要求1.一份报关单只允许填报一种监管方式。

2.根据实际情况,按海关规定的“监管方式代码表”选择填报相应的监管方式简称或代码。

3.出口加工区内企业填制的出口加工区进(出)境货物备案清单应选择填报适用于出口加工区货物的监管方式简称或代码。

中华人民共和国海关出口货物报关单预录入编号: 海关编号:收发货人浙江金苑进出口有限公司3101916666出口口岸上海海关(2200)出口日期申报日期生产销售单位浙江金苑进出口有限公司3101916666运输方式水路运输(2)运输工具名称EVER LIVELY/0392W提运单号申报单位监管方式一般贸易(0110)征免性质备案号含义海关根据《海关法》、《关税条例》及国家有关政策对进出口货物实施的征、减、免税管理的性质类别。

分类分为法定征税、法定减免税、特定减免税、其他减免税和暂定税率。

征免性质代码表(部分常见)代码简称全称101一般征税一般征税进出口货物502来料加工来料加工装配和补偿贸易进口料件及出口成品503进料加工进料加工贸易进口料件及出口成品601中外合资中外合资经营企业进出口货物602中外合作中外合作经营企业进出口货物603外资企业外商独资企业进出口企业789鼓励项目国家鼓励发展的内外资项目进口设备填制要求1.一份报关单只允许填报一种征免性质。

2.按照海关核发的征免税证明中批注的征免性质填报,或根据进出口货物的实际情况,参照《征免性质代码表》选择填报相应的征免性质简称或代码。

3.加工贸易货物应按海关核发的登记手册中批注的征免性质填报相应的征免性质简称或代码。

制作报关单的监管方式、征免性质和备案号

一般贸易(0110 一般征税(101) )

申报日期 提运单号 备案号

备案号

含义 向海关办理加工贸易合同备案或征、减、免税审批备案手续时,海 关给予备案审批文件的编号。备案号长度12位。

备案号

第1位标记代码的含义

A 备料 B 来料加工登记手册 C 进料加工登记手册 D 加工贸易设备登记手册 E 便捷通关电子账册 F 加工贸易异地进出口分册 G 加工贸易深加工结转分册

征免性质

中华人民共和国海关出口货物报关单

预录入编号:

海关编号:

收发货人

出口口岸

出口日期

浙江金苑进出口有限公司 3101916666

生产销售单位

上海海关(2200 )

运输方式

运输工具名称

浙江金苑进出口有限公司 3101916666

申报单位

水路运输(2) 监管方式

EVER LIVELY/0392W 征免性质

生产销售单位

上海海关(2200 )

运输方式

运输工具名称

浙江金苑进出口有限公司 3101916666

申报单位

水路运输(2) 监管方式

EVER LIVELY/0392W 征免性质

一般贸易(0110 一般征税(101) )

申报日期 提运单号 备案号

H

出入出口加工区的保税货物 的 电子账册备案号

J 保税仓库记账式电子帐册 K 保税仓库备案式电子帐册

Q 汽车零部件电子帐册 Y 原产地证书

Z 征免税证明

备案号

分类

1. 加工贸易手册编号:例如,来料加工登记手册编号B57704150022, 进料加工登记手册编号C57205711700等。

2. 原产地证书编号:例如,Y3M03A000001。 3. 进出口货物征免税证明编号:例如,Z22004A50142。 4. 其他有关备案审批文件的编号。

报关与商检实务-8进出口货物报关单的填制

27

【解答】 1.经营单位栏填报:上海宏伟铸造有限公司( 3101935039)。 2.经营单位栏填报:北京市残联及其代码。 3.经营单位栏填报:中国粮油进出口总公司及 其代码。 4.发货单位栏填报:浙江丝绸进出口公司及其 代码。

2020/11/6

28

♬ 货物运输 ☂ 运输方式

备案号长度为12位。第1位为标记代码;第2~5位为备案地海关关区 代码;第6位为年份;第7~12位为序列号。重点记忆划圈的。

【案例】

B 标记码

2233

8

海关代码 公历年份

614097 序号

(来料加工) (浦东机场)(2018年) (报关单顺序编号)

14

♬ 日期

进口日期是指运载所申报货物的运输工具申报进境的日期。 出口日期是指运载所申报货物的运输工具办结出境手续的日期。 申报日期是指海关接受进出口货物的收、发货人或受其委托的

• 清华大学委托某进出口公司进口一批实验设 备,“收货单位”栏填报“清华大学”。因 清华大学没有经营单位编码。

2.加工贸易报关单的收、发货单位应与《加工贸易手册》的

货主单位一致。

3.减免税货物报关单的收、发货单位应与《征免税证明》的

申请单位一致。

25

2020/11/6

收(发)货单位与经营单位的关系

他必须在短短60秒钟内,核对报关 数据、证明、许可证等有无差错,是 否符合国家法律法规和规定,有无走 私嫌疑。

“60秒钟核单一份”!这意味着报关 单的填制不仅有规范,而且有技巧。

©by ZJTIE.All right reserved

2020/11/6

3

一、报关单的法律效力和类别

♬ 法律效力

报关单改错练习题(1)

报关员考试报关单查错习题一答案及解析资料 1 大连万凯化工贸易公司(210291××××)代理大连万凯化工有限公司(210225××××)对外签约出口三氯硝基 甲烷(无出口税,法定计量单位为千克)。

经营单位持有毒化学品出口环境管理放行通知单(代码 x,证号 TE050616005)、出口农药登记证明(代码 s,证号 CH200511818)和出口许可证(05 一 AA 一 701226),于 2005 年 5 月 31 日向海关申报,次日货物出口。

sevralgoupnmb,thwi±=cyxfz.P-2~3dqFGsevralgoupnmb,thwi±=cyxfz.P-2~3dqFG【答案】GH1QT G:指运港应填报出口货物运往境外的最终目的港。

本题发票中所示的“Shipping Mark”清楚表明这批货物经新加坡到达孟加拉国(Bangla—desh)的吉大港(Chittagong)。

故该栏目应填报“吉大港”,而不是“新加 坡”。

H:由题目相关资料可判断该批货物属一般贸易出口货物,涉及出口收汇,因此,出口货物报关单的“批 准文号”栏应按规范要求填报出口收汇核销单编号。

L:杂费应填报成交价格以外的,应计入货物价格或应从货物价格中扣除的费用,如手续费、佣金、 折扣等。

本题中的“1ESSDISCOUNT5%”是指折扣 5%,即 USD15606,在“杂费”栏应填报为“502/一 15606/3”, 表示应从申报总价中扣除 15606 美元。

sevralgoupnmb,thwi±=cyxfz.P-2~3dqFGQ:最终目的国(地区)应填报已知的出口货物最后交付的国家或地区,也即最终实际消费、使用或作进 一 步 加 工 制 造 的 国 家 或 地 区 。

本 题 发 票 中 的 “ShippingMark” 表 明 这 批 货 物 经 新 加 坡 到 达 孟 加 拉 国 (Bang1a—desh)的吉大港(Chittagong)。

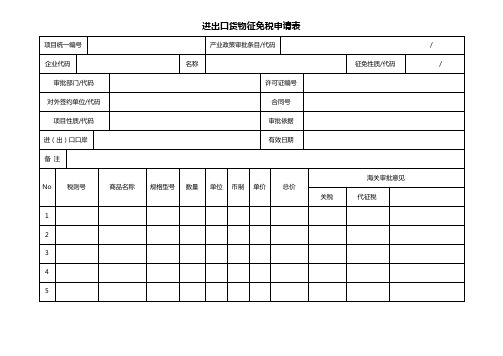

进出口货物征免税申请表

进出口货物征免税申请表《征免税证明》数据填制说明一、项目统一编号:1、需进行减免税项目备案的,应填写项目备案的统一编号,不能为空。

2、无需进行备案的项目,此栏应为空。

二、产业政策审批条目/代码:鼓励项目填写《项目确认书》上的产业政策审批条目及代码;其余项目不予填写。

三、企业代码:在海关报关注册的10位数编码。

如无,应为空。

四、企业名称:向海关申请办理减免税手续的货主单位的规范全称,若名称过长则从前往后取。

五、征免性质/代码:与H2000的征免性质及代码一致。

六、审批部门/代码:鼓励项目填写《项目确认书》上的审批部门及代码;自有资金填写《外商投资企业进口更新设备、技术及配备件证明》或《技术改造项目确认登记证明》的审批部门及代码;其余项目不予填写。

七、许可证编号:填写与海关联网核销的许可证的编号,一份免税表只能有一项许可证货物。

其余应为空。

八、对外签约单位:指对外签订并执行进出口贸易合同的中国境内企业或单位。

特殊情况下应根据如下原则确定:1、无偿援助货物的,填报直接接受货物的单位。

2、进出口企业之间相互代理进出口,或没有进出口经营权的企业委托有进出口经营权的企业代理进出口的,填报代理方。

3、外商投资企业委托外贸企业进口设备的,填报外商投资企业。

九、合同号:进出口货物合同(协议)的全部字头和号码。

如无合同则填报发票号。

十、项目性质/代码:鼓励项目填写《项目确认书》的项目性质及代码;自有资金填写企业性质;其余项目不予填写。

十一、审批依据:海关凭以办理征免税手续的文件号,具体如下:1、1996年3月31日以前的外资项目和2002年10月1日以后批准的产品全部直接出口的允许类外商投资项目填写总署公告[2002]25号;2、1996年4月1日至2002年3月31日成立(包括增资)的外资项目填写署税[1997]1062号文;3、2002年4月1至2004年12月31日成立(包括增资)的外资项目填写署税发[2002]81号文;4、2005年1月1日以后成立(包括增资)的外资项目填写署税发[2004]441号文;5、自有资金项目和外商投资研发中心项目填写署税[1999]791号文;6、内资结转项目及内资鼓励项目填写署税发[2002]2号文;1996年3月31日以前的技术改造项目填写署税[1996]236号文;7、1997年12月31日以前的贷款项目填写计规划[1998]250号文,1998年1月1日以后的贷款项目填写署税[1997]1062号文;8、科教用品项目中的技术中心填写署税发[2001]280号文,其余填写署税[1997]585号文;9、国批减免项目中饲料填写署税发[2001]344号,化肥填写税管函[2005]380号,民用飞机填写署税发[2004]352号,种用动植物填写每年度海关总署转发各有关部门免税进口计划的文号;10、远洋渔业项目填写署税[2000]260号文;11、无偿援助项目填写署税[1999]565号文;12、内部暂定项目在总署下发的年度执行内部暂定税率的文件中落实到企业的,填写该文件号;其余填写《双限暂定税率商品办理证》的文号;13、残疾人项目进口填写署税[1997]544号文;14、有特定减免税批准单的填写特定减免税批准单文号。

报关单详解之征免性质

报关单详解之征免性质(一)征免性质的含义国家根据货物和企业的性质、资金使用情况等发布各种减免税政策。

征免性质代码由三位数组成,第一位数表示类别,第二、三位数表示该类别减免税项目的顺序号。

《征免性质代码表》中以代码首位作为标记将征免性质分为如下几大类:(1)法定征税:代码首位是“1”,具体的征免性质名称是一般进出口货物,简称一般征税,代码101。

法定征税指海关依照《中华人民共和国海关法》、《中华人民共和国进出口关税条例》、《中华人民共和国进出口税则》及其他法律、法规所规定的税率征收关税、增值税和其他税费的进出口货物。

(2)法定减免税:代码首位是“2”,具体的征免性质主要有其他法定减免税进出口货物,简称其他法定,代码299。

法定减免税是指海关依照《中华人民共和国海关法》、《中华人民共和国进出口关税条例》,对除无偿援助进出口物资外的其他实行法定减免税的进出口货物,以及根据有关规定非按全额货值征税的部分进出口货物。

适用范围:a 无代价抵偿进出口货物;(除个别照章征税的外,适用贸易方式“无代价抵偿”的进出口货物,其对应的征免性质是“其他法定”)b 无商业价值的广告品和货样;(如果适用贸易方式“货样广告品A”的货物符合无商业价值的条件,其征免性质就是“其他法定”)c 进出境运输工具装载的途中必需的燃料、物料和饮食用品;d 因故退还的境外进口货物;e 因故退还的我国出口货物;f 在境外运输途中或者在起卸时,遭受损坏或损失的货物:g 起卸后海关放行前,因不可抗力遭受损坏或者损失的货物;h 海关查验时已经破漏、损坏或者腐烂,经证明不是保管不慎造成的货物;i 中华人民共和国缔结或者参加的国际条约规定减征、免征关税的货物、物品:j 暂时进出口货物;k 出料加工项下的出口料件及复讲口的成品:l 进出境的修理物品;m 租赁期不满一年的进出口货物;n 边民互市进出境货物;j 非按全额货值征税的进口货物(如按租金、修理费征税的进口货物)。

备案号的含义及填报要求

备案号的含义及填报要求一、备案号(一)含义备案号是指进出口货物收发货人办理报关手续时,应向海关递交的备案审批文件的编号,如加工贸易手册编号、加工贸易电子账册编号、征免税证明编号、实行优惠贸易协定项下原产地证书联网管理的原产地证书编号、适用ITA税率的商品用途认定证明编号等。

备案号的字头为备案或审批文件的标记,如下表所列:①“*”表示不但要熟练掌握有关内容,还应熟记表内相应列出的代码、符号、英文缩写等。

本章下同。

(二)填报要求1.一份报关单只允许填报一个备案号。

无备案审批文件的报关单,本栏目免予填报。

2.备案号的标记码必须与“贸易方式”、“征免性质”、“征免”、“用途”及“项号”等栏目相协调。

3.加工贸易项下除少量低值辅料按规定不使用加工贸易手册及后续退补税监管方式办理内销征税外的货物,本栏应填写加工贸易手册编号,不得为空,如“C57205711700”、“B57707170022”、“E0908*******”。

使用异地直接报关分册和异地深加工结转出口分册在异地口岸报关的,本栏目填分册号;本地直接报关分册和本地深加工结转分册限制在本地报关,本栏目填总册号。

加工贸易设备之间结转,转入和转出企业分别填制进出口报关单,在本栏目填加工贸易手册的编号。

4.进出口征减免税审批货物填报征免税证明编号,不得为空,如“进出口货物征免税证明”填报“222010870142”。

对正在办理减免税申请的审批,而货物已进境,经海关核准凭担保先予以放行的,报关单上的“备案号”栏可免予填报。

但报关单上的“项号”栏仍应按正在办理的“征免税证明”上所列的相应序号填报。

同时应在“标记唛码及备注”栏的“备注”项中注明“后补征免税证明”。

事后根据所申请的减免税实际结果,删除或更正原报关单的相关栏目。

加工贸易成品转为享受减免税或需审批备案后办理形式进口的货物,进口报关单填报征免税证明等审批证件备案编号,出口报关单填报加工贸易手册编号,并在进口报关单“标记唛码及备注”栏填报加工贸易手册编号,在出口报关单的“标记唛码及备注”栏填报征免税证明编号。

海关总署关于发布《中华人民共和国海关进出口货物报关单填制规范》的通知

海关总署关于发布《中华人民共和国海关进出口货物报关单填制规范》的通知文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1998.12.15•【文号】署通[1998]762号•【施行日期】1999.01.01•【效力等级】部门规范性文件•【时效性】已被修改•【主题分类】正文*注:本篇法规已被:海关总署公告(2001年第19号)--《中华人民共和国海关进出口货物报关单填制规范》修订案(发布日期:2001年12月14日,实施日期:2002年1月1日)修订海关总署关于发布《中华人民共和国海关进出口货物报关单填制规范》的通知(署通〔1998〕762号1998年12月15日)广东分署,各直属海关、院校:为进一步提高报关单数据质量,规范报关单的填制,总署在广泛征求意见的基础上对《中华人民共和国海关进出口货物报关单填制规范》(以下简称《报关单填制规范》)作了修订。

本次修订主要是结合加工贸易通关管理业务的特点,对报关单部分栏目的填制要求作出了补充规定,并对《报关单填制规范》中部分条款作了局部调整,使其与海关信息化管理系统协调一致。

现将公告稿(见附件一)和修订后的《报关单填制规范》(见附件二)印发你们,自1999年1月1日起施行。

请各海关接本通知后即对外公告,并认真贯彻执行。

执行中有何问题,请及时与总署通关管理司联系。

附件一:公告稿附件二:《中华人民共和国海关进出口货物报关单填制规范》附件一:公告稿公告根据海关总署通知,《中华人民共和国海关进出口货物报关单填制规范》经修订后已正式发布,自一九九九年一月一日起执行。

各报关单位、预录入单位应严格按《规范》的要求填制报关单,凡不符合《规范》要求的报关单,海关将不接受申报。

特此公告。

中华人民共和国海关一九九八年十二月日附件二:中华人民共和国海关进出口货物报关单填制规范为统一进出口货物报关单填报要求,保证报关单数据质量,根据《海关法》及有关法规,制定本规范。

本规范在一般情况下采用“报关单”或“进口报关单”、“出口报关单”的提法,需要分别说明不同要求时,则分别采用以下用语:1.报关单录入凭单:指申报单位按海关规定的格式填写的凭单,用作报关单预录入的依据(可将现行报关单放大后使用)。

征免性质代码表说明

征免性质代码表说明征免性质是海关对进出口货物征、减、免税进行分类统计分析的重要数据。

本章明确各类征免性质的内容和范围,通过征免性质详述海关对进出口货物征、减、免税的管理规定,并明确在报关单填制过程中的要求和在海关业务信息化管理系统中的逻辑控制。

一、定义征免性质是指海关对进出口货物实施征、减、免税管理的性质类别。

二、征免性质的分类(一)征免性质分为照章征税、法定减免税、特定减免税和临时减免税四部分。

其中特定减免税又分为按地区实施的税收政策、按用途实施的税收政策、按贸易性质实施的税收政策、按企业性质和资金来源实施的税收政策等五类。

(二)报关单及海关其他作业单证的"征免性质"栏应按照海关核发的《进出口货物征免税证明》中批注的征免性质填报或根据实际情况按《征免性质代码表》选择填报相应的征免性质简称或代码。

(三)一份报关单或海关其他作业单证只允许填报一种征免性质,涉及多个征免性质的,应分单填报。

一般征税进出口货物一、定义及代码一般征税进出口货物指海关根据《中华人民共和国海关法》、《中华人民共和国进出口关税条例》、《中华人民共和国进出口税则》及其他法律、行政法规、规章的规定征收进出口关税、进口环节税的进出口货物。

本征免性质代码为"101",简称"一般征税"。

二、适用范围本征免性质限于海关依据法律、行政法规、规章规定的法定税率征收进出口关税、进口环节税的进出口货物,包括按照公开暂定、关税配额、反倾销、反补贴、保障措施等税率、税额征税或补税的进出口货物。

执行ITA税率的货物(征免性质代码"499")不适用本征免性质。

构成整车特征的汽车零部件纳税一、定义及代码构成整车特征的汽车零部件纳税是指自2005年4月1日起对经国家有关部门核准或备案的汽车生产企业,生产组装汽车进口所需的构成整车特征的汽车零部件按整车税率征税。

本征免性质代码为"118",简称"整车征税"。

报关单填制规范

报关单填制规范首先,大家都知道报关单要做到单单相符、单证相符、单货相符。

所以,“不同合同、不贸易方式、不同口岸、不同发票、不同手册的内容不得填制在同一张报关单上”!从辅导教材P509页看到从(一)预录入编号……一直到第(四十七)海关审单批注,但是我们考试只需要大家填到第四十一项,后面6项的因为都是由海关填写的部分所以考试不涉及!下面我就着重给大家将报关单填制规范归纳起来讲讲:(一)预录入编号(二)海关编号预录入编号和海关编号一般在报关单填制的已知条件中会直接给出,如果给了我们就填,没给就不用填写。

(三)进口口岸/出口口岸(名称加代码) 辅导P225 教材P266该栏目应当填写货物实际进(出)口的口岸海关名称。

进口口岸——货物进入我国关境第一口岸海关的名称,出口口岸——货物运离我国关境前最后一个口岸海关的名称。

一般情况下不得填报直属海关的名称及代码,因为只有直属海关以下级别海关才负责办理具体报关业务.如题干中只给出不同直属海关的代码而无隶属海关代码,就填报直属海关.[例题]直属海关的4位代码中后2为均为”00”.以次判断直属海关.(四)备案号教材: 辅导:P226此栏目中只有两种情况才需要填写内容,一是填写加工贸易合同中《登记手册》编号,二是特定减免税货物进口时必须提供的《进出口货物征免证明》的编号,如果涉及一般贸易此栏为空备案号是12位编码,都是由第1位的英文字母和后面的11个数字组成[例题]备案号:C230213000159我们从备案号的第一位字母就可以判断出来贸易方式是什么。

其中考到频率最高的代码有: B—来料加工登记手册编号C—进料加工登记手册编号D—加工贸易不作价设备手册编号Z—征免税证明编号H---出口加工区进出货物备案号一栏和贸易方式和征免性质存在着一定的逻辑关系,如果备案号里面是以“B、C、D”开头的加工手册编号,那么这个报关单的贸易方式就不可能是“一般贸易”(五)进口日期/出口日期辅导P226进口日期——运载所申报货物的运输工具申报进境的日期出口日期——运载所申报货物的运输工具办结出境手续的日期本栏目应为8位数,顺序为年是4位,月、日各2位,如2005年10月18日填为2005 .10.18 在预录入报关单(没有海关编号的报关单为预录入报关单)的时候时,因为并无法预期实际办结的日期,所以出口时此栏目为空(六)申报日期指海关接受进(出)口货物收、发货人或其代理人申请办理货物进(出)口手续的日期本栏目应为8位数,填报要求同进出口日期注意,进口时申报日期应晚于进口日期;出口时申报日期应早于出口日期(七)经营单位(名称及编码)此栏目一般也会以单选多选判断的形式出现,几种情况下经营单位的确定方式非常重要请特别注意,辅导教材P227页经营单位指对外签定并执行进出口贸易合同的中国境内企业或单位(在海关登记注册并有外资经营权的中国境内的法人或者组织)[特殊情况]1、签定与执行合同不是同一家企业的以执行合同的企业为经营单位(就是进行货款结算的企业)2、外商投资企业委托外贸企业进口投资设备、物品的,不是填报代理方而是填报外商投资企业并需要在报关单的备注栏内注明“委托XX公司进口”。

出口货物免税证明

编号:____

国家税务局:

公司(海关代码为 ,纳税人登记号为 ),出口下列出口货物,经审核同意免征其出口环节增值税、消费税,并转出相应进项税额。

所属期: 年 月

金额单位:

美元、元

至角分

序号ቤተ መጻሕፍቲ ባይዱ

出口发票号

出口报关单号

出口日期

代理证明号

核销单号

出口商品代码

出口商品名称

出口商品数量

出口销售额

备注

美元

人民币

1

2

3

4

5

6

7

8

9

10

11

12

总计

县(市、区)国家税务局审核意见

初审人员:

复审人员:

负责人:

(公章)

年 月 日

年 月 日

年 月 日

注:本表一式四联,第一联留存县(市、区)国家税务局,第二联交基层国税分局(所、科),第三联交由纳税人向基层税务分局(所、科)申报免税,第四联交纳税人留存。

海关总署公告2004年第34号--关于修订《中华人民共和国海关进出口货物报关单填制规范》

海关总署公告2004年第34号--关于修订《中华人民共和国海关进出口货物报关单填制规范》文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2004.09.21•【文号】海关总署公告2004年第34号•【施行日期】2004.10.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】正文*注:本篇法规已被《海关总署公告2008年第52号--关于再次修订《中华人民共和国海关进出口货物报关单填制规范》》(发布日期:2008年8月4日实施日期:2008年10月1日)废止中华人民共和国海关总署公告(2004年第34号)自2004年10月1日起,修订后的《中华人民共和国海关进出口货物报关单填制规范》(以下简称《规范》)正式执行。

现将有关修订内容公告如下:一、根据《中华人民共和国进出口关税条例》(国务院第392号令)、新修订的《中华人民共和国对外贸易法》、《中华人民共和国海关进出口货物申报管理规定》(海关总署第103号令)、《关于优惠贸易协定项下进口货物的报关单填制规范》(海关总署2003年第72号公告)、《关于对外贸易经营者办理报关注册登记事项的公告》(海关总署2004年第25号公告)、《关于报关企业注册登记相关事项的公告》(海关总署2004年第26号公告)等文件,本次修订对《规范》中“申报日期”、“备案号”、“经营单位”、“随附单据”和“标记唛码及备注”等栏目填制内容作了相应调整。

二、根据海关通关作业规范化需要和新一代海关通关计算机管理系统(H2000通关系统)在报关单填制方面的设计,本次修订新增加了部分内容,主要包括新增“航次号”、“关联备案”和“关联报关单”等栏目。

鉴于海关正在逐步完成新旧通关计算机管理系统的切换,两套系统还将并行使用一段时间,因此,本次修订针对新旧系统的不同情况,对下述栏目分别作了规范,主要包括“海关编号”、“进口日期/出口日期”、“申报日期”、“运输工具名称”、“提运单号”、“集装箱号”、“运费”、“保费”、“杂费”、“随附单据”、“标记唛码及备注”和“填制日期”等。

XX最新的海关免税证明模板

XX最新的海关免税证明模板海关免税是怎样的一道手续呢?一般的免税都是要开证明的,这类的证明书是怎样的呢?下面就是给大家的海关免税证明内容,希望大家喜欢。

首先,在香港方面,其中,涉及到零关税货物原产地标准新增的货物包括有食用的麦片和不锈钢粉末,它们对应的税则号列分别是19042000、72052100;另外,涉及到零关税货物原产地标准需要修改的货物有减速装置,而这种减速装置是指工程机械当中需要应用的装置,而它的税则号列则是84834090.而在澳门方面,就性增了两种零关税货物原产地标准,它们就是鲜葡萄酿出来的酒(小包装的)和用盐腌制的鳕鱼,而它们对应的税则号列分别是03056200和22042100.关于进口关税最新关于最惠国税率的变化包括:1、需要对冻格陵兰庸的部分商品实施暂定税率,其中包括鲽鱼等;2、调整对冻格陵兰庸的部分商品的税种,实施复合税或者是从量税,其中包括鸡等46种商品;3、保持部分商品的税率不变,而要实施关税配额处理,其中包括小麦等47种商品;关于协定税率方面,对部分国家和地区实施协定税率,具体要参照相对应的文案。

而其余的都保持不变。

编号:□□□□□□□□□□□我单位现(A逐票、B长期)委托贵公司代理等通关事宜。

(A、填单申报B、辅助查验C、垫缴税款D、办理海关证明联E、审批手册F、核销手册G、申办减免税手续H、其他)详见《委托报关协议》。

我单位保证遵守《海关法》和国家有关法规,保证所提供的情况真实、完整、单货相符。

否则,愿承担相关法律责任。

本委托书有效期自签字之日起至年月日止。

委托方(盖章):法定代表人或其授权签署《代理报关委托书》的人(签字)年月日委托报关协议一、申报旅客携带或者分离运输下列物品进出境者,应如实向海关申报:1、海关征税或限量免税进境的物品;2、进出境旅行自用物品和超出规定的旅行自用物品范围但仍为旅行途中需用的物品;3、国家禁止进出境的物品和国家限制进出境的文物、货币、金银及其制品,以及印刷品、音像制品等物品;4、货物、货样和其它超出旅客行李范围的物品。

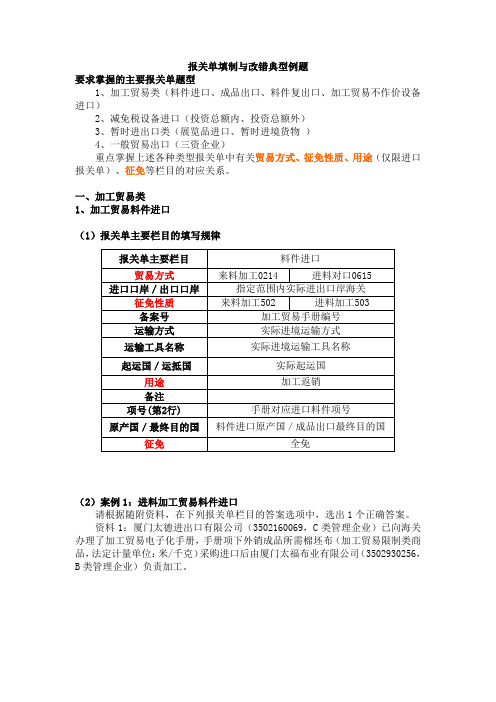

报关单填制与改错典型例题 2

China

Remarks

Contract No. WE1264ZY5467

On or about:

May 29,2009

90% of total invoice value shall be paid at sight and the remainder 10% of total invoice value shall be paid at sight against the acceptance stamped and signed by two parties

用途

加工返销

备注

项号(第2行)

手册对应进口料件项号

原产国/最终目的国

料件进口原产国/成品出口最终目的国

征免

全免

(2)案例1:进料加工贸易料件进口

请根据随附资料,在下列报关单栏目的答案选项中,选出1个正确答案。

资料1:厦门太德进出口有限公司(3502160069,C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256,B类管理企业)负责加工。

出口口岸(A)备案号C Nhomakorabea901835XXX

出口日期

申报日期

20070519

经营单位

运输方式

(B)运输工具名称

DA-IN /669E

(C)提运单号

DAINEO669144E

(D)发货单位

大连XX电子科技有限公司210293XXXX

(E)贸易方式

0214

(F)征免性质

503

(G)结汇方式

信汇

许可证号

(H)运抵国(地区)

关于减免税货物后续报关单填制要求

关于减免税货物后续报关单填制要求海关总署公告2007年第24号关于公布减免税货物后续管理的报关单填制要求的公告为规范进口减免税货物在后续管理环节中的进出口申报行为,保证企业顺利办理已进口减免税货物的有关手续,根据海关作业规范化需要和海关减免税后续管理业务计算机管理系统(H2000减免税后续管理系统)在报关单填制方面的要求,现对减免税货物后续管理的报关单填制要求公告如下:一、减免税货物退运出口,报关单的“备案号”栏目应填写《减免税进口货物同意退运证明》的编号;“监管方式”栏目应填写4561(退运货物)。

《减免税进口货物同意退运证明》编号规则为: RT+4位现场海关代码+2位年份代码+4位顺序号。

“RT”为“减免税进口货物同意退运证明代码”。

二、减免税货物补税进口,报关单的“备案号”栏目应填写《减免税货物补税通知书》的编号;“监管方式”栏目应填写9700(后续补税)。

《减免税货物补税通知书》编号规则为: RB+4位现场海关代码+2位年份代码+4位顺序号。

“RB”为“减免税货物补税通知书代码”。

三、减免税货物结转进口(转入),报关单“备案号”栏目应填写《进出口货物征免税证明》的编号;“监管方式”栏目按现行规范填写;“关联备案号”栏目应填写本次减免税货物结转所申请的《减免税进口货物结转联系函》的编号。

相应的结转出口(转出),报关单“备案号”栏目应填写《减免税进口货物结转联系函》的编号;“监管方式”栏目应填写0500(减免设备结转);“关联备案号”栏目应填写与该出口(转出)报关单相对应的进口(转入)报关单“备案号”栏目所填写的《进出口货物征免税证明》编号;“关联报关单”栏目应填写对应的进口(转入)报关单号。

《减免税进口货物结转联系函》编号规则为:RZ+4位现场海关代码+2位年份代码+4位顺序号。

“RZ”为“减免税进口货物结转联系函代码”。

四、上述报关单其他栏目的填制要求,仍按照《中华人民共和国海关进出口货物报关单填制规范》(海关总署2004年第34号公告)的规定填制。

报关单填制规则

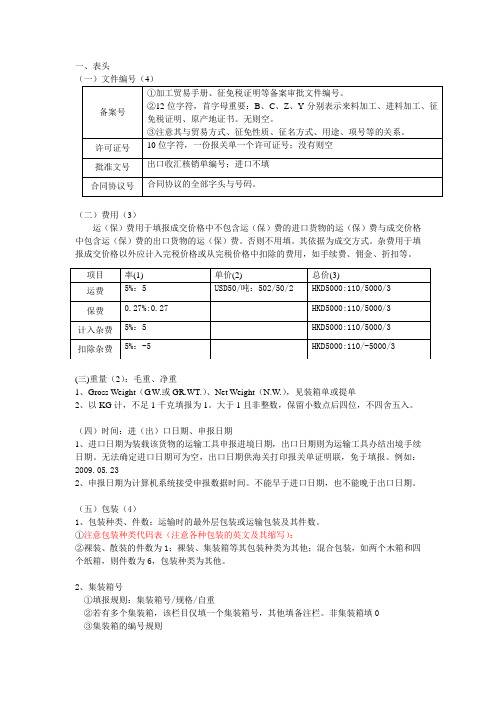

一、表头(二)费用(3)运(保)费用于填报成交价格中不包含运(保)费的进口货物的运(保)费与成交价格中包含运(保)费的出口货物的运(保)费。

否则不用填。

其依据为成交方式。

杂费用于填报成交价格以外应计入完税价格或从完税价格中扣除的费用,如手续费、佣金、折扣等。

(三)重量(2):毛重、净重1、Gross Weight(G.W.或GR.WT.)、Net Weight(N.W.),见装箱单或提单2、以KG计,不足1千克填报为1。

大于1且非整数,保留小数点后四位,不四舍五入。

(四)时间:进(出)口日期、申报日期1、进口日期为装载该货物的运输工具申报进境日期,出口日期则为运输工具办结出境手续日期。

无法确定进口日期可为空,出口日期供海关打印报关单证明联,免于填报。

例如:2009.05.232、申报日期为计算机系统接受申报数据时间。

不能早于进口日期,也不能晚于出口日期。

(五)包装(4)1、包装种类、件数:运输时的最外层包装或运输包装及其件数。

①注意包装种类代码表(注意各种包装的英文及其缩写):②裸装、散装的件数为1;裸装、集装箱等其包装种类为其他;混合包装,如两个木箱和四个纸箱,则件数为6,包装种类为其他。

2、集装箱号①填报规则:集装箱号/规格/自重②若有多个集装箱,该栏目仅填一个集装箱号,其他填备注栏。

非集装箱填0③集装箱的编号规则3、标记唛码及备注①唛码:除图形外文字与数字:收货人、合同发票号、目的地、原产国、件数号码②备注(重点掌握):a、多个集装箱时的其他集装箱号b、受外商投资企业委托代理进口物品的,应在此注明“委托××公司进口”c、关联报关单号:d、关联备案号:e、多个监管证件时除第一个证件以外的其余证件代码与编号(六)运输1、运输方式:实际运输方式与特殊运输方式(没有实际进出境的货物的监管方式,主要指各种保税货物下的监管方式)。

实际运输包括江海运输(2)、铁路运输(3)、航空运输(5)、汽车运输(4)、邮递运输、其它运输;特殊运输方式主要有保税区、保税仓库等。