聚酯产业结构现状资料讲解

我国聚酯瓶片行业格局及产能分析

我国聚酯瓶片行业格局及产能分析随着人们生活水平的提高和包装技术的进步,聚酯瓶片作为一种优质的包装材料被广泛应用。

聚酯瓶片行业在我国得到了快速发展,形成了一定规模的产能。

本文将从行业格局和产能两个方面对我国聚酯瓶片行业进行分析。

首先,我国聚酯瓶片行业的格局。

目前,我国聚酯瓶片行业存在着一定的竞争格局。

主要的聚酯瓶片生产企业有三个类型:国有企业、民营企业和外资企业。

国有企业在聚酯瓶片行业拥有较大的市场份额,主要集中在一线城市和沿海地区。

民营企业则分布较为广泛,主要集中在二线和三线城市。

外资企业则主要集中在沿海地区,由于其技术和资金优势,一些外资企业在市场竞争中占据一定的份额。

同时,一些大型跨国包装企业也在我国设立了生产基地,以满足国内外市场的需求。

其次,我国聚酯瓶片行业的产能分析。

我国聚酯瓶片的产能近年来呈现出快速增长的态势。

随着包装行业的发展,聚酯瓶片的需求量不断增加,以及技术的进步,聚酯瓶片的产能得到了极大的提升。

目前,我国聚酯瓶片的主要生产区域集中在珠三角、长三角和环渤海地区。

这些地区不仅拥有较强的技术力量和综合经济实力,而且交通便利,为聚酯瓶片的运输提供了便利条件。

此外,随着聚酯瓶片生产技术的不断创新,一些企业逐渐实现了产能提升,不仅数量上有所增加,质量上也得到了提高。

然而,我国聚酯瓶片行业也存在一些问题和挑战。

首先,我国聚酯瓶片行业还存在着一定的技术差距。

与国际先进水平相比,我国在生产技术、品质控制等方面还有待提高,这对于提升我国聚酯瓶片的市场竞争力具有一定的限制。

其次,由于聚酯瓶片的应用范围广泛,市场需求量大,一些小型企业进入了市场,导致市场竞争激烈,企业间的利润空间有限,对行业整体盈利能力产生了一定的压力。

此外,聚酯瓶片行业还面临着环境污染的问题,包括废水处理、废气排放等环境问题需要得到解决。

总之,我国聚酯瓶片行业在产能和竞争格局方面取得了一定的成绩,但仍然存在一些问题和挑战。

未来,应加大技术创新力度,提高产品的质量和竞争力。

聚酯行业分析

聚酯行业分析聚酯是一种重要的合成聚合物,广泛应用于纺织、塑料等众多行业。

本文将对聚酯行业进行分析。

首先,聚酯行业的市场规模庞大。

聚酯具有优异的性能,如强度高、耐热耐候性好、易加工等,因此在纺织、塑料等行业有广泛的应用。

据统计,2019年全球聚酯市场规模超过8000万吨,市场总值达数千亿美元。

其次,聚酯行业的市场竞争激烈。

由于市场规模庞大,各个企业都希望在聚酯行业分得一杯羹。

因此,市场上存在大量竞争对手,企业之间的竞争非常激烈。

在这种情况下,企业需要不断提升产品质量、降低成本,寻找新的市场机会,才能在竞争中获得优势。

第三,聚酯行业的发展潜力巨大。

随着人们对环境保护意识的提高,可再生资源的利用率越来越高,聚酯行业也在朝着绿色环保的方向发展。

目前,许多企业已经开始研发生物基聚酯,以替代传统的石油基聚酯。

而且,随着新兴市场的崛起,聚酯的需求还会进一步增加,给聚酯行业带来更多的发展机会。

第四,聚酯行业存在一些挑战。

首先是原材料价格的波动。

聚酯的主要原料是聚对苯二甲酸乙二酯(PTA)和聚酯切片(PET),其价格波动对聚酯行业的盈利能力有较大的影响。

其次是环境监管的加强。

由于聚酯生产过程中会产生一定的污染物,政府对聚酯行业的环境监管越来越严格,企业需要投入更多资源来符合环保要求。

最后,聚酯行业的未来发展趋势是多元化和创新。

随着市场竞争的加剧,企业需要不断创新,开发出更多领先的产品。

同时,多元化经营也是聚酯企业的重要战略。

许多企业开始涉足新兴行业,如新能源材料、高性能纤维等,以扩大业务范围和降低风险。

综上所述,聚酯行业具有庞大的市场规模和巨大的发展潜力,但也面临着激烈的市场竞争和一些挑战。

只有在不断创新和适应市场变化的前提下,聚酯企业才能在行业中立于不败之地。

2024年聚酯市场规模分析

2024年聚酯市场规模分析引言聚酯是一种重要的聚合物材料,具有广泛的应用领域。

在本文中,我们将对全球聚酯市场的规模进行详细的分析和评估。

聚酯市场概览聚酯市场包括聚对苯二甲酸乙二醇酯(PET)和聚酯纤维两个主要领域。

PET是一种广泛用于生产瓶装饮料、纺织品和食品包装的聚酯材料。

聚酯纤维是一种重要的纺织材料,在纺织、服装和家居用品等领域有着广泛的应用。

全球聚酯市场规模根据市场调研报告,2019年全球聚酯市场总体规模约为XXX万吨。

其中PET市场规模约为XXX万吨,聚酯纤维市场规模约为XXX万吨。

预计到2025年,全球聚酯市场规模将达到XXX万吨,表示了市场的持续增长趋势。

驱动因素聚酯市场的增长主要受到以下几个因素的推动:1. 增长的消费需求全球人口的增加和中产阶级的扩大,推动了消费需求的增长。

聚酯产品在包装、纺织和家居用品等领域的广泛应用使得聚酯市场得到进一步的发展。

2. 技术创新和产品改进聚酯市场的增长还得益于技术创新和产品改进。

新的生产技术和材料研究使得聚酯材料的性能得到提升,满足了消费者对高质量产品的需求。

3. 可持续发展趋势在环境保护和可持续发展的背景下,聚酯市场也受到了可持续性的推动。

例如,可回收的PET瓶、聚酯纤维的再生利用等措施促进了聚酯市场的可持续发展。

地区分析聚酯市场在全球范围内表现出不同的地区特点。

以下是几个重要地区的市场规模分析:1. 亚太地区亚太地区是全球聚酯市场的主要消费地区。

这一地区的经济增长、人口增加和城市化进程推动了对聚酯产品的需求增长。

中国、印度和日本等国家是亚太地区聚酯市场的主要驱动力。

2. 北美地区北美地区在全球聚酯市场中占有重要地位。

美国和加拿大是该地区聚酯市场的主要消费国家。

该地区的消费需求和技术创新推动了聚酯市场的增长。

3. 欧洲地区欧洲地区是全球聚酯市场的重要消费地区之一。

德国、法国和意大利等国家在聚酯纤维和PET市场上占有重要地位。

该地区的环保意识和可持续发展要求对聚酯市场的发展产生了积极影响。

国内聚酯行业发展现状_概述及解释说明

国内聚酯行业发展现状概述及解释说明1. 引言1.1 概述在过去几十年里,随着工业化的快速发展和人们对高品质生活需求的不断提升,聚酯作为一种重要的化学材料,在国内的应用范围日益广泛。

聚酯具有良好的物理性能、化学稳定性和加工性能,因此被广泛用于纺织、塑料、包装等多个领域。

本文将就国内聚酯行业的发展现状进行概述,并探讨其未来发展趋势以及面临的挑战。

1.2 文章结构为了使读者更好地理解国内聚酯行业的发展现状,本文将按以下结构进行介绍:第一部分是引言部分,主要对文章背景和目的进行简要介绍;第二部分将回顾国内聚酯行业的历史背景,并进行产能与产量分析,以评估行业规模;第三部分将重点关注聚酯生产技术进步与创新方面,包括新材料和新技术应用、环保生产与可持续发展以及质量控制与品牌建设;第四部分将探讨国内聚酯行业面临的挑战,包括国际贸易形势变化带来的压力、竞争激烈和价格下降的问题以及科技创新和人才培养难题;最后,第五部分将总结目前的发展态势,并展望未来发展趋势,提出对策建议,并对该行业的未来发展进行预测和期待。

1.3 目的本文旨在通过对国内聚酯行业发展现状进行概述与解释,全面了解该行业目前所处的状态。

同时,通过分析其面临的挑战和机遇,提供对应的策略建议,促进国内聚酯行业实现稳定可持续发展。

此外,本文还将对该行业的未来趋势进行预测和期待,为相关企业和政府部门制定决策提供参考依据。

2. 国内聚酯行业发展现状:2.1 历史背景:国内聚酯行业是中国化工产业的重要组成部分,起步较早。

上世纪70年代末,随着聚酯生产技术的引进和发展,国内聚酯行业开始迅速崛起。

在经过几十年的发展,国内聚酯行业已经取得了长足的进步。

目前,中国已成为全球最大的聚酯生产和消费市场之一。

2.2 产能与产量分析:随着国内经济的不断发展和人民生活水平的提高,对织物、塑料、瓶装饮料等各种聚酯制品的需求日益增长。

目前,国内聚酯行业已形成了一定规模和较完善的供应链网络。

国内聚酯行业概况介绍资料

国内聚酯行业概况介绍资料聚酯是一种重要的合成纤维,在现代产业中应用广泛。

国内聚酯行业经历了多年的发展,取得了长足的进步和成就。

本文将从不同的角度来介绍国内聚酯行业的概况。

一、市场规模和发展趋势国内聚酯行业是一个庞大的市场,年产量逐年增长。

在纺织品、材料、包装等行业中,聚酯的需求量较大。

随着人们对环保、舒适等需求的提升,对聚酯纤维的需求也在不断增加。

尤其是在家居用品、服装、汽车内饰等领域,聚酯纤维被广泛应用。

预计未来几年,聚酯行业将继续保持较高的增长势头。

二、生产技术和工艺国内聚酯行业在生产技术和工艺上取得了重大突破。

目前,采用聚酯切片技术生产纤维的工艺已经成熟,并实现了产业化生产。

聚酯切片工艺具有高效、环保、经济等优势,成为聚酯纤维生产的主要方法。

同时,各企业还不断探索新的生产工艺,提高产品质量和性能。

三、产品品质和创新国内聚酯行业在产品品质和创新方面取得了巨大进步。

聚酯纤维的产品品质得到了极大提升,满足了市场对产品质量的要求。

同时,各企业也加大了研发投入,开发出更多的创新产品。

例如,聚酯纤维与其他材料的复合应用,使产品具备更多的功能和特性。

聚酯纤维的阻燃性、抗紫外线性能等方面也有了显著的提高。

四、环保和可持续发展国内聚酯行业在环保和可持续发展方面进行了不懈的努力。

聚酯生产过程中,采用了更多的环保技术,减少了对环境的污染。

同时,聚酯纤维在使用过程中也体现了环保的特点,例如可回收利用的特性。

为了推动可持续发展,聚酯行业还积极研发生物基聚酯纤维,进一步降低对化石燃料的依赖。

五、市场竞争和前景展望国内聚酯行业竞争激烈,企业间的竞争主要通过产品品质、创新能力和成本控制来展开。

在面对国际竞争的同时,国内聚酯企业也要应对国内市场需求的变化,提高产品附加值和市场竞争力。

未来,随着科技的进步和消费需求的变化,聚酯行业面临着更多的机遇和挑战。

通过创新、合作和可持续发展,国内聚酯行业有望继续保持良好的发展势头。

总结起来,国内聚酯行业在市场规模、生产技术、产品品质和环保发展等方面取得了长足的进步。

聚酯现状与发展趋势(5min)

聚酯生产技术

9

高聚物生产技术

谢谢观看

Thanks for watching

聚酯生产技术

聚酯生产技术

6

高聚物生产技术

3、国内聚酯行业存在的问题分析

产能过剩仍需化解。 供需错配,有效需求不足。 处于产业链的低端。 大而不强 内生发展动力不足 关键核心技术缺失 产品质量不高 缺少“工匠精神” 物流配送问题 经营管理信息化及智能化不足。

聚酯生产技术

7

高聚物生产技术

4、国内聚酯行业发展趋势

80年代,我国聚酯发展加快,成为全球前5位 的世界级聚酯工厂;

2020年我国聚酯产能达到5248万吨,预计 2021年产能达到5837万吨。

聚酯生产技术

3

高聚物生产技术

表1、2020年国内聚酯龙头企业产能统计表(单位:万吨)

序号 企业名称

1 恒逸集团 2 桐昆集团 3 新凤鸣集团 4 三房巷集团 5 恒力集团 6 逸盛石化 7 仪征化纤 8 江苏盛虹

高聚物生产技术

高聚物生产技术

Polymer production technology

聚酯生产技术

高聚物生产技术

项目六 聚酯生产技术

任务一:认识聚酯

第2讲:聚酯现状与发展趋势

聚酯生产技术

2

高聚物生产技术

一、聚酯产业现状

1、聚酯生产情况

我国聚酯工业化生产始于 1965年,规模小、 路线长;

70年代,采用国外先进技术,规模扩大, 1975年产量超过锦纶;

合计

地区

浙江 浙江 浙江 江苏 江苏 浙江 江苏 江苏

Hale Waihona Puke 2020年新 现有 增产能 产能

110 698

聚酯瓶片行业格局及市场空间分析

聚酯瓶片行业格局及市场空间分析聚酯瓶片是一种广泛应用于食品、饮料、医药、化妆品等行业的塑料制品,具有轻质、透明度高、抗冲击、保鲜性好等特点。

随着人们生活水平的提高和消费需求的增长,聚酯瓶片行业迅速发展。

下面将从行业格局和市场空间两个方面进行分析。

一、行业格局分析1. 市场竞争格局:聚酯瓶片行业市场竞争激烈,主要有国际巨头和国内企业两大阵营。

国际巨头主要是瓶片领域的全球龙头企业,如Coca-Cola、百事可乐等,他们在全球范围内都有庞大的市场份额和完善的供应链体系。

国内企业则主要是以本土的大型企业为主,如比亚迪、海天等,他们通过技术创新和成本优势等手段来竞争。

2.产能分布格局:聚酯瓶片的生产集中在沿海地区,如广东、浙江等地,这些地区具有完善的物流和基础设施支持,同时也有丰富的电力资源。

这些地区形成了生产链完善、产能集聚的格局,提高了产能的规模化程度和效率。

3.技术创新格局:目前,聚酯瓶片行业的技术水平较为成熟,主要技术集中在瓶片的成型和模具设计等方面。

国际巨头通过不断投入研发资源,提高产品质量和技术水平;同时,国内企业也加大了技术研发的力度,并与高校、科研院所合作,提升了自身的技术实力。

1.消费增长空间:随着居民收入水平的提高,人们对生活品质的要求也越来越高,对食品、饮料等日常用品的消费需求也不断增长。

聚酯瓶片作为包装材料,能够提供优质的包装保护和展示效果,因此其市场需求也将持续增长。

2.行业拓展空间:聚酯瓶片行业的应用范围广泛,不仅用于食品、饮料行业,还可以应用于医药、化妆品、清洁用品等行业。

随着这些行业的发展,对包装需求的增长也将带动聚酯瓶片市场的扩展。

3.可持续发展空间:近年来,随着环保意识的增强,一次性塑料制品被提出限制和替代的要求,这为聚酯瓶片行业提供了可持续发展的机会。

相比于一次性塑料瓶,聚酯瓶片具有较高的回收再利用性,通过推广使用聚酯瓶片,可以减少对环境的污染,实现可持续发展。

综上所述,聚酯瓶片行业的市场竞争格局激烈,主要有国际巨头和国内企业两大阵营,产能主要集中在沿海地区。

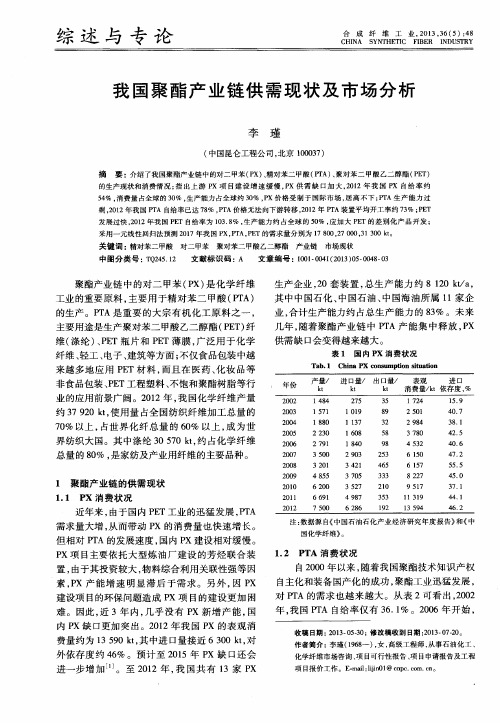

我国聚酯产业链供需现状及市场分析

年, 我国 V I A 自给率 仅 有 3 6 . 1 % 。2 0 0 6年 开 始 ,

收 稿 日期 : 2 0 1 3 — 0 5 - 3 0 ; 修 改稿 收 到 日期 : 2 0 1 3 - 0 7 - 2 0 。

费量 约为 1 3 5 9 0 k t , 其 中进 口量接 近 6 3 0 0 k t , 对 外依存 度 约 4 6 % 。预计 至 2 0 1 5年 P X缺 口还会

来越 多 地 应用 P E T材 料 , 而且在医药、 化 妆 品 等 非食 品包装 、 P E T工 程塑料 、 不饱 和聚 酯树脂 等 行

业 的应用前 景广 阔 。2 0 1 2年 , 我 国化学 纤维 产 量 约3 7 9 2 0 k t , 使 用 量 占全 国纺 织纤 维加 工 总量 的

生产企业 , 2 O套 装 置 , 总生 产 能 力 约 8 1 2 0 k t / a , 其 中中 国石化 、 中 国石油 、 中 国海油 所 属 1 1家 企

业, 合计 生产 能力 约 占总生 产 能力 的 8 3 % 。未来

几年 , 随着 聚酯产 业 链 中 P T A产 能集 中释 放 , P X

供需缺 口会变 得越来 越大 。

表1 国内P x 消 费 状 况

Ta b. 1 Ch i na PX c o n s u mp t i o n s i t u a t i o n

维( 涤维 、 轻工 、 电子 、 建筑 等方面 ; 不仅食 品包 装 中越

进一 步增 加 川 。 至 2 0 1 2年 , 我 国共 有 1 3家 P X

作者简介 : 李瑾 ( 1 9 6 8 一) , 女, 高级工程师 , 从事石油化工 、 化学纤维市场咨询、 项 目可行性报告 、 项 目申请报告及工程

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

聚酯产业链有望在2017年以后进入相对景气的周期。

隔夜要闻及行情简述

▪ 隔夜要闻

美联储3月FOMC声明表示,维持联邦基金利率目标区间在00.25%不变,缩减每月购债规模至550亿美元。将从4月开始, 每月购买250亿美元MBS和300亿美元美国国债。

耶伦首次美联储新闻发布会讲话表示,QE可能在今秋结束, 然后可能再过6个月开始加息。

PX/PTA/MEG产能VS聚酯产量

▪ 国内增量

▪ 全球增量

2014聚酯产业链投产进度

总结

聚酯行业进入后增长期,产能基数大,市场发展空间受限,增速逐步放缓。 上游原料新产能投放的影响,将在2014年集中体现。 PX景气周期拐点或已现。 PTA景气度极低。 MEG有望经历从紧平衡向平衡阶段的过渡,煤制MEG的发展将成为改变其

MEG经历紧平衡到平衡阶段

▪ MEG进口依存度仍在7成附近

▪ 2014年附近MEG新装置投产计划总计158.5万吨

▪ 煤制MEG发展势头强劲

聚酯新装置继续增加

▪ 聚酯表现为净出口,负荷逐年下滑

▪ 2014国内聚酯长丝新装置投产计划总计283万吨

▪ 2014年国内其他聚酯产品新装置投产计划

高盛:下调中国2014年GDP增长预期至7.3%,此前预期为 7.6%。下调中国2014年CPI预期至2.6%,此前为3.0%。

▪ 原油隔夜行情

美国原油期货上涨,结算价报每桶100.37美元,库欣库存减少。 布伦特原油收低,结算价报每桶105.85美元,盘中一度下挫至2 月5日来最低。

聚酯产业结构发展状况

——供需结构专题

杭州经济研究院 刘慧 2014年3月20日

PTA走势积弱难返

PX供应宽松的拐点或已出现

▪ 我国PX一半左右仍需进口

▪ 2014年附近PX新装置投产计划总计790万吨

PTA市场供应加剧

▪ 我国PTA进口依存度明显降低

▪ 2014年近PTA新装置投产计划总计1535万吨