波音并购麦道详尽分析

经典跨国并购案例

经典并购案例一、1997年美国最大的两家飞机制造公司波音与麦道公司合并,涉及金额140亿美元1996年12月15日,世界航空制造业排行第一的美国波音公司宣布收购世界航空制造业排行第三的美国麦道公司。

按照1996年12月13日的收盘价,每一股麦道公司的股票折合成0.65股波音公司的股票,波音公司完成这项收购共需出资133亿美元。

波音公司和麦道公司合并之后,在资源、资金、研究与开发等方面都占有优势。

此外,波音和麦道都生产军用产品,能够在一定程度上把军品生产技术应用于民用产品的生产,加速民用产品的更新换代。

波音公司和麦道公司合并之后,新波音公司的资产总额达500亿美元,净负债为10亿美元,员工总数20万人。

1997年,新波音公司的总收入将达到480亿美元,成为目前世界上最大的民用和军用飞机制造企业。

这起合并事件,使世界航空制造业由原来波音、麦道和空中客车三家共同垄断的局面,变为波音和空中客车两家之间进行超级竞争。

特别是对于空中客车来说,新的波音公司将对其构成极为严重的威胁。

由于波音公司兼并麦道公司事件对欧洲飞机制造业构成了极大的威胁,在政府和企业各界引起了强烈的反响。

1997年1月,欧洲委员会开始对波音兼并麦道案进行调查;5月,欧洲委员会正式发表不同意这起兼并的照会;7月16日,来自欧盟15个国家的专家强烈要求欧洲委员会对这项兼并予以否决。

美国和欧洲各主要国家的政府首脑也纷纷卷入这场兼并和反兼并的冲突之中。

一时间,美国与欧洲出口企业之间酝酿着引发贸易大战的危机。

最后,为了完成兼并,波音公司在7月22日不得不对欧盟做出让步,其代价是:1.波音公司同意放弃三家美国航空公司今后20年内只购买波音飞机的合同;2.接受麦道军用项目开发出的技术许可证和专利可以出售给竞争者(空中客车)的原则;3.同意麦道公司的民用部分成为波音公司的一个独立核算单位,分别公布财务报表。

经15个欧盟国家外长磋商之后,7月24日,欧洲正式同意波音兼并麦道;7月25日,代表麦道75.8%的股份,持有2.1亿股的股东投票通过麦道公司被波音公司兼并。

跨国公司并购典型案例分析

跨国公司并购典型案例分析第一篇:跨国公司并购典型案例分析跨国公司并购典型案例分析在全球化并购浪潮中,已不仅仅限于大企业吞并小企业,更多地出现了大企业之间的并购。

这种大企业的并购常常对一国或几国的相关产业产生重大影响。

因而对一些国际上著名的大企业并购典型案例的分析,能使我们获得一些重要的启示,具有十分现实的意义。

以下我们来对一些典型案例进行剖析。

(一)波音公司并购麦道公司1996年12月15日,世界最大的航空制造公司美国波音公司,宣布并购世界第三大航空制造公司美国麦道公司。

并购总价值133亿美元。

并购后,每份麦道股份变为0.65波音股份。

麦道品牌只保留100座的MD一95型客机,其余民用客机一律改为波音品牌。

从此,有76年历史,举世闻名的麦道公司不复存在。

波音公司总经理于1997年2月出任新波音的主席和总经理,三分之二以上管理干部由波音派出。

新波音拥有20万员工,500亿美元资产,净负债仅仅10亿美元。

当时预计在1998年,新波音公司可望有530亿美元的进账,可牢牢稳住世界民用和军事飞机制造企业的龙头老大的地位。

波音公司成立于1916年,至今已有89年的历史。

波音经过多次的研究开发,发展成为一家设计并制造民用及军事飞机、导弹、直升飞机及其他相关产品的多种经营公司。

在今后的20年中,波音将以每年5%的速度发展空中交通事业,并在原有全球民用客机交易量64%(1995年)的基础上,继续巩固和提高。

麦道公司成立于1920年,一直在军用飞机制造领域拥有霸主地位。

但是在1996年以后,市场占有份额急剧下降,竞争能力迅速削弱,从而面临着被其他企业并购的危险。

波音并购麦道计划已经讨论了三年。

麦道曾经两次拒绝波音,然而,在过去的几年,在与波音和空中客车的激烈竞争中,麦道一路败北,世界市场份额从22%下降到不到10%。

1996年,麦道只卖出40架民用客机。

1996年10月,麦道承认自己的300座MD一11无力与波音的400座747竞争。

(完整word版)产业经济学案例分析题(带答案)

五、案例分析题(1题,15分)材料1:美国烟草业的掠夺性定价行为在19世纪末至20世纪初,美国烟草托拉斯通过掠夺性定价来逼迫它的竞争对手以低价将公司卖给它。

例如,1901年,烟草托拉斯在北卡罗来纳州有个香烟品牌叫“美国丽人”,它与北卡罗来纳州的威尔斯白头烟草公司的类似产品相竞争。

“美国丽人”的价格是每千支1.50美元,恰与要求缴纳的税金一样多,可见这个价格是明显低于生产成本的。

不过烟草托拉斯声称低价是产品导入期的优惠措施。

在1903年,烟草托拉斯就顺利收购了无法与其竞争的威尔斯白头烟草公司。

问题:结合材料,分析掠夺性定价的含义、特征及其后果。

材料2:加成定价法美国许多行业中的巨人都采用加成定价法。

几十年来,通用汽车公司的加成定价法是以获得总投入资本的大约15%的税后利润为预定目标的。

公司的管理者假定第二年他们能销售足够的汽车来发挥其生产能力的80%,并在此假定基础上估算每辆汽车的成本,然后在成本上加上一个足够大的加成以实现所想获得的回报,最后得到的价格就是所谓的标准价格。

在20世纪60年代,其他的美国主要汽车制造商,福特和克莱斯勒,每年为各种型号汽车制定价格时似乎也采取了相同的程序。

这些价格一旦宣布,一般是整整一年内不发生变化。

问题:结合材料,分析成本加成定价的步骤及其优势。

材料3:波音公司收购麦道公司1996年12月15日,世界航空制造业排名第一的美国波音公司宣布收购世界航空制造业排名第三的美国麦道公司。

波音公司和麦道公司合并之后,在资源、资金、研究与开发等方面都占有优势。

此外,波音和麦道都生产军用产品,能够在一定程度上把军用生产技术应用于民用产品的生产,加速民用产品的更新换代。

波音公司和麦道公司合并之后,新波音公司的资产总额达500亿美元,净负债为10亿美元,员工总数为20万人,成为目前世界上最大的民用和军用飞机制造企业。

这场不寻常的并购使得波音公司在世界市场上的占有率提高到65%,牢牢站稳市场领导者地位。

孙子兵法谋攻篇案例分析(商业案例)

攻势二

——利用优惠政策解除后顾之忧

为了解除航空公司的后顾之

忧,“空中客车”又趁热打 铁,游说各国政府,通过了 购买“空中客车”可获得政 府低息贷款的优惠政策

成果总结

1,质量上乘的产品

2,深得民心的宣传

3,诱人的优惠政策

兵法分析

★上伐为谋——空中客车面对窘困的境地,展开浩

大的宣传攻势,利用民族自尊心谋取民心,从而使 自己站得市场一方之地。

攻势一攻势一利用国民自尊赢得民心利用国民自尊赢得民心欧洲要想成为世界经济中的一支独立力量就必须有强大的航空制造业为收回制空权欧洲人应乘坐自己制造的飞机空中巴士是欧洲人的骄傲面对如此猛烈的宣传攻势航空公司开始担心民面对如此猛烈的宣传攻势航空公司开始担心民心问题纷纷开始考虑购买心问题纷纷开始考虑购买空中客车空中客车攻势二攻势二利用优惠政策解除后顾之忧利用优惠政策解除后顾之忧??为了解除航空公司的后顾之为了解除航空公司的后顾之忧忧空中客车空中客车又趁热打铁游说各国政府通过了铁游说各国政府通过了购买购买空中客车空中客车可获得政府低息贷款的优惠政策低息贷款的优惠政策又趁热打可获得政府成果总结成果总结??11质量上乘的产品质量上乘的产品??22深得民心的宣传深得民心的宣传??33诱人的优惠政策诱人的优惠政策上伐为谋空中客车面对窘困的境地展开浩大的宣传攻势利用民族自尊心谋取民心从而使自己站得市场一方之地

★全为上,破次之——在大多数国家航空公司都认

定波音、麦道、洛克希德的时候,采用优惠政策的 战略,将一部分航空公司拉拢过来,使得销量剧增。

★先为不可胜,以待敌之可胜——当空中客车研

制出质量上乘的产品时,以质量优势迅速发起攻 势。

兵法讨论

假如你是波音、麦道、 洛克希德,你应该如何 应对空中客车的攻势, 才能使自己立于不败之 地?

波音—麦道兼并案

波音—麦道兼并案1996年12月15日,世界航空制造业排行第一的美国波音公司宣布收购世界航空制造业排行第三的美国麦道公司。

按照1996年12月13日的收盘价,每一股麦道公司的股票折合成股波音公司的股票,波音公司完成这项收购共需出资133亿美元。

波音公司和麦道公司合并之后,在资源、资金、研究与开发等方面都占有优势。

此外,波音和麦道都生产军用产品,能够在一定程度上把军品生产技术应用于民用产品的生产,加速民用产品的更新换代。

波音公司和麦道公司合并之后,新波音公司的资产总额达500亿美元,净负债为10亿美元,员工总数20万人。

1997年,新波音公司的总收入将达到480亿美元,成为目前世界上最大的民用和军用飞机制造企业。

这起合并事件,使世界航空制造业由原来波音、麦道和空中客车三家共同垄断的局面,变为波音和空中客车两家之间进行超级竞争。

特别是对于空中客车来说,新的波音公司将对其构成极为严重的威胁。

由于波音公司兼并麦道公司事件对欧洲飞机制造业构成了极大的威胁,在政府和企业各界引起了强烈的反响。

1997年1月,欧洲委员会开始对波音兼并麦道案进行调查;5月,欧洲委员会正式发表不同意这起兼并的照会;7月16日,来自欧盟15个国家的专家强烈要求欧洲委员会对这项兼并予以否决。

美国和欧洲各主要国家的政府首脑也纷纷卷入这场兼并和反兼并的冲突之中。

一时间,美国与欧洲出口企业之间酝酿着引发贸易大战的危机。

最后,为了完成兼并,波音公司在7月22日不得不对欧盟做出让步,其代价是:1.波音公司同意放弃三家美国航空公司今后20年内只购买波音飞机的合同;2.接受麦道军用项目开发出的技术许可证和专利可以出售给竞争者(空中客车)的原则;3.同意麦道公司的民用部分成为波音公司的一个独立核算单位,分别公布财务报表。

经15个欧盟国家外长磋商之后,7月24日,欧洲正式同意波音兼并麦道;7月25日,代表麦道%的股份,持有亿股的股东投票通过麦道公司被波音公司兼并。

企业并购动因与风险及其案例分析

企业并购动因与风险及其案例分析作者:孙畅刘柯蒙杨超来源:《中国集体经济》2020年第23期摘要:随着我国经济发展水平的快速提高,企业之间的竞争也愈发激烈。

许多大型企业把并购作为扩大规模和完善自身运营体系的一种有效途径。

企业并购过程繁琐,牵扯到许多紧密相连的因素。

因此,充分了解并分析企业并购的动因及风险是企业并购成功的关键。

文章对企业并购的动因、风险结合案例进行了研究分析。

关键词:企业并购;动因; 风险;案例当企业发展到一定程度时,大部分企业会利用并购来达到扩大规模,进军新领域,提高管理效率的目的。

但企业并购的优势与风险是企业并购前所需了解的。

只有正确权衡并购的利与弊,才能使企业在未来有更好地发展。

一、企业并购的动因(一)发挥协同效应所谓协同效应,指的是通过并购实现并购双方企业资源的共享与互补。

即产生“1+1>2”的效果。

企业通过并购可以产生管理协同效应、经营协同效应和财务协同效应。

若企业并购一些因管理效率低但具有无穷经营潜力的企业,并购双方可通过管理经验共享,让低效率水平企业的业务得到提升,以实现企业利润最大化。

协同发展可降低企业进军新领域的“门槛”,可使企业在已有的优势领域下,向新的行业发起挑战,提高市场占有率,实现取长补短的效果,进而使企业经营管理更加完善。

(二)获取规模经济效益所谓规模经济指某个时期内,产品或从事产品生产的业务、职能的绝对增加量增加时,其单位成本下降。

当企业规模达到一定程度时,企业管理者会考虑如何获取更高的规模经济效益。

企业并购直接影响着规模经济的产生。

通过并购让新企业的现有技术、现有人才、现有战略得到更好的配置,使其达到最佳的规模经济,从而使该企业的生产成本降到最低。

成本的降低使企业获取大量的规模经济效益,为企业未来的发展提供了更多的可能性,同时实现合理避税。

(三)提高市场占有率在激烈的市场竞争中,企业若想在现有的市场地位下,提高市场份额,企业并购是一种有效的途径。

波音案例分析

波音兼并麦道案例分析引言1996年12月15日,世界航空制造业排行第一的美国波音公司宣布收购世界航空制造业排行第三的美国麦道公司。

按照1996年12月13日的收盘价,每一股麦道公司的股票折合成0.65股波音公司的股票,波音公司完成这项收购共需出资133亿美元。

1997年,新波音公司的总收入达到480亿美元,成为目前世界上最大的民用和军用飞机制造企业。

并购发生的宏观背景与行业背景苏联解体和华沙条约组织解体后,美国的国防工业开始全面调整。

美国及其盟国对军火的需求量急剧下降,提出要建立规模适度、结构合理和竞争力强的国防工业基础,军工企业改革规模大、频率高,极大提高了研究开发的规模效益。

同时,世界飞机制造业的竞争非常激烈。

民航事业发展很快,飞机成为普及的交通工具,“军转民”和军民结合成为航空工业的发展趋势。

民用飞机在整个航空工业中的地位越来越高。

为了与美国的飞机制造商抗衡,位于欧洲的英国、德国、法国、西班牙的四国资本联合起来组建欧洲空中客车公司,集各国所长,具有很强的竞争力,对美国的飞机制造业形成很大的威慑。

1990——1994年间全球民用客机的市场份额:波音60%,空中客车20%,麦道15%,其他企业5%,争夺飞机制造业全球霸主地位的斗争越来越激烈。

公司简介一、波音公司波音公司成立于1916年7月1日,由威廉·爱德华·波音创建,并于1917年改名波音公司。

1929年更名为联合飞机及空运公司。

1934年按政府法规要求拆分成三个独立的公司:联合飞机公司(现联合技术公司)、波音飞机公司、联合航空公司。

1961年原波音飞机公司改名为波音公司。

波音公司建立初期以生产军用飞机为主,此后涉足民用飞机市场,自成立后的80多年来它几乎一致主宰着国际民用飞机市场,客户遍布全球。

波音公司由四大业务分部组成:波音民用飞机集团、空间与通讯集团、军用飞机与导弹集团、公用服务集团。

随着国际商务和世界旅游业的快速发展,大型商业飞机的世界市场需求旺盛,为争夺世界市场的份额,20世纪六十年代以后以后,波音公司的主要业务由军用飞机转向商用飞机,其商业飞机的制造能力大大增强,商业飞机的制造业务占公司总业务的80%,军用飞机业务量缩至20%。

波音并购麦道

波音并购麦道波音兼并麦道案例分析08金(2)120080801224黄进士1996年12月15日,发生了一起轰动全球的兼并案,那就是美国波音(Boeing)飞机公司宣布兼并美国麦道(McDonnell Douglas)飞机公司。

波音与麦道的联姻,深刻改变了世界航空工业的格局,令政界业界甚为震惊。

这起合并事件,改变了世界航空制造业三足鼎立的格局,同时揭开了波音公司和空中客车公司之间超级竞争的序幕。

那么,波音何以“娶”了麦道呢?或者说,麦道为何愿意“嫁”给波音呢?这是一桩“美满的婚姻”吗?我们将对此展开分析。

一、并购的前后状况(一)波音方面:1、波音需要更多的技术员工和更大的生产能力。

波音总经理坦言:飞机制造工业在不断成长,波音需要更多的技术员工和生产能力。

1996年是波音和空中客车6年来订货最多的一年。

1996年,波音共得645架订货,价值470亿美元。

波音订货历史最高年为1989年的683架。

1996年,空中客车得309架订货,几乎是1995年106架的三倍。

空中客车订货历史最高年为1990年404架。

目前,波音平均每月生产8.5架737。

1997年1月要达到每月10架,第四季度要达到21架。

兼并麦道,明显有助于波音扩大生产和加强新机型的研制。

目前,已有200多名麦道生产MD-11的工程师接到通知,从加州搬到西雅图,为加长型波音747工作。

2、波音需要增强自身实力,以与空中客车展开竞争。

波音兼并麦道之后,空中客车成了波音唯一的竞争对手。

早在1970年,英、法、德、西班牙4国政府用各自的航空制造企业跨国组成空中客车公司。

当时,以波音为首的美国公司,占领了世界市场份额的90%。

欧洲任何一国的航空制造企业,都无法与之抗衡。

要挽救欧洲的航空制造工业,跨国联合是唯一的出路。

从那时起,不算种种秘密补贴、固定补贴和免税优惠,只开发机型一项,空中客车即直接得到政府100~200亿美元的补贴。

经过25年努力,到1995年,7个机型1300架空中客车在天空翱翔,市场份额从零成长到30%。

产业经济学案例分析题(带答案)

五、案例分析题(1题,15分)材料1:美国烟草业的掠夺性定价行为在19世纪末至20世纪初,美国烟草托拉斯通过掠夺性定价来逼迫它的竞争对手以低价将公司卖给它。

例如,1901年,烟草托拉斯在北卡罗来纳州有个香烟品牌叫“美国丽人”,它与北卡罗来纳州的威尔斯白头烟草公司的类似产品相竞争。

“美国丽人”的价格是每千支1.50美元,恰与要求缴纳的税金一样多,可见这个价格是明显低于生产成本的。

不过烟草托拉斯声称低价是产品导入期的优惠措施。

在1903年,烟草托拉斯就顺利收购了无法与其竞争的威尔斯白头烟草公司。

问题:结合材料,分析掠夺性定价的含义、特征及其后果。

材料2:加成定价法美国许多行业中的巨人都采用加成定价法。

几十年来,通用汽车公司的加成定价法是以获得总投入资本的大约15%的税后利润为预定目标的。

公司的管理者假定第二年他们能销售足够的汽车来发挥其生产能力的80%,并在此假定基础上估算每辆汽车的成本,然后在成本上加上一个足够大的加成以实现所想获得的回报,最后得到的价格就是所谓的标准价格。

在20世纪60年代,其他的美国主要汽车制造商,福特和克莱斯勒,每年为各种型号汽车制定价格时似乎也采取了相同的程序。

这些价格一旦宣布,一般是整整一年内不发生变化。

问题:结合材料,分析成本加成定价的步骤及其优势。

材料3:波音公司收购麦道公司1996年12月15日,世界航空制造业排名第一的美国波音公司宣布收购世界航空制造业排名第三的美国麦道公司。

波音公司和麦道公司合并之后,在资源、资金、研究与开发等方面都占有优势。

此外,波音和麦道都生产军用产品,能够在一定程度上把军用生产技术应用于民用产品的生产,加速民用产品的更新换代。

波音公司和麦道公司合并之后,新波音公司的资产总额达500亿美元,净负债为10亿美元,员工总数为20万人,成为目前世界上最大的民用和军用飞机制造企业。

这场不寻常的并购使得波音公司在世界市场上的占有率提高到65%,牢牢站稳市场领导者地位。

波音并购麦道并购案分析

波音并购麦道并购案分析一、背景波音公司是美国最大的飞机制造企业,在世界市场上已经取得了大概64%份额,在全球的大型客机生产市场上取得了市场支配地位。

麦道公司是美国和世界上最大的军用飞机制造企业,同时也生产大型民用客机。

1996年底,波音公司用166亿美元兼并了麦道公司。

在干线客机市场上,合并后的波音不仅成为全球最大的制造商,而且是美国市场唯一的供应商,占美国国内市场的份额几乎达百分之百。

在全世界的飞机制造业中,目前唯一可以与美国波音公司进行较量的是欧洲空中客车公司。

空中客车在世界大型客机市场上大约占三分之一的份额。

美国波音公司和麦道公司的合并可以加强波音公司在世界市场的支配地位,同时也对欧洲空中客车在大型客机市场上的竞争地位产生严重的不利影响。

因此,对于波音和麦道公司的合并,美国和欧共体委员会持有不同态度。

二、品牌并购虽然合并后的公司占有美国市场百分之百的份额,但美国政府不仅没有阻止波音兼并麦道,而且利用政府采购等措施促成了这一兼并活动。

其主要考虑的原因是:首先,民用干线飞机制造业是全球性寡占垄断行业,虽然波音公司在美国国内市场保持垄断,但在全球市场上受到来自欧洲空中客车公司的越来越强劲的挑战。

面对空中客车公司的激烈竞争,波音与麦道的合并有利于维护美国的航空工业大国地位;其次,尽管美国只有波音公司一家干线民用飞机制造企业,但由于存在来自势均力敌的欧洲空中客车的竞争,波音公司不可能在开放的美国和世界市场上形成绝对垄断地位。

如果波音滥用市场地位提高价格,就相当于把市场拱手让给空中客车。

另外,鉴于麦道公司在美国军事工业中的重要地位以及它在国际民用客机市场失去了竞争力的现状,事实上除了波音公司外,其他任何飞机制造公司不可能也不愿意购买麦道公司。

相反,欧共体委员会认定波音公司和麦道公司的合并会增强波音公司在世界大型客机市场的支配地位,委员会认为波音和麦道的合并不利影响有三:一是合并后的波音公司不仅将其在民用客机市场上的份额从64%提高到70%,而且可以将其在大型客机制造业的垄断地位扩大到小型客机市场。

波音公司案例分析

凯里的波音内部威胁团队使用的特殊工具之一是波音开发的自主产权软件,收集数据 并将数据切分成小块,使用预先定义的查询帮助团队确定是否有嫌疑对象改变自己惯常 的工作行为。机器只给出数据,由团队负责研究,然后再对网络行为异常的人士进行深 挖。在把数据生成引导信息转变为结论时,一个有天赋和经验的调查团队是无价之宝。

戴夫与波音公司CIO、CTO、法律总顾问、人力部高级副总、内部管理办公室负责人共同制订了这个项目的内容及 其部署和管理的方式。

他解释称,项目的制订虽获得了高级管理层的支持,但是仍然需要有一支团队开发整套指导准则。任何公司要部署 一个项目都需要如此,制订项目需要了解公司文化,安全姿态是否太激进或太保守?公司与员工如何顺畅沟通?这些 对于项目的考量都很重要,因为如果公司文化不能与你的目标一致,项目就会失败。 戴夫和一个专家团队创建了一个试验项目,此项目利用现有波音公司技术捕捉和了解的企业中已有威胁类型。他解释 道,波音公司和其他公司一样。内部也有人可能收集信息。第一种可能,因为自己是资料的贡献者,就觉得自己拥有 一些资料,即便所有员工都签署过产权信息协议;第二种,误传文件,虽然他们不是技术人员,但却能通过U盘带走 技术资料;第三种,新员工入职是获取资料的好时机,或者可以把资料卖个好价钱。即便这次试验规模小,也可以测 试一下波音公司内部的这三种情况。 有了数据,戴夫才能向高管们递交申请,然后获批部署一个内部威胁管理项目。他说,领导层经常对一些员工的行为 表示惊讶。他们最惊讶的是人们对这种取走信息行为的态度以及这种行为的持续时间,最不解的是为何这种行为会发 生在公司内部。

产业经济学案例分析题(带答案)【范本模板】

五、案例分析题(1题,15分)材料1:美国烟草业的掠夺性定价行为在19世纪末至20世纪初,美国烟草托拉斯通过掠夺性定价来逼迫它的竞争对手以低价将公司卖给它。

例如,1901年,烟草托拉斯在北卡罗来纳州有个香烟品牌叫“美国丽人”,它与北卡罗来纳州的威尔斯白头烟草公司的类似产品相竞争. “美国丽人”的价格是每千支1.50美元,恰与要求缴纳的税金一样多,可见这个价格是明显低于生产成本的。

不过烟草托拉斯声称低价是产品导入期的优惠措施。

在1903年,烟草托拉斯就顺利收购了无法与其竞争的威尔斯白头烟草公司。

问题:结合材料,分析掠夺性定价的含义、特征及其后果。

材料2:加成定价法美国许多行业中的巨人都采用加成定价法。

几十年来,通用汽车公司的加成定价法是以获得总投入资本的大约15%的税后利润为预定目标的.公司的管理者假定第二年他们能销售足够的汽车来发挥其生产能力的80%,并在此假定基础上估算每辆汽车的成本,然后在成本上加上一个足够大的加成以实现所想获得的回报,最后得到的价格就是所谓的标准价格.在20世纪60年代,其他的美国主要汽车制造商,福特和克莱斯勒,每年为各种型号汽车制定价格时似乎也采取了相同的程序.这些价格一旦宣布,一般是整整一年内不发生变化. 问题:结合材料,分析成本加成定价的步骤及其优势。

材料3:波音公司收购麦道公司1996年12月15日,世界航空制造业排名第一的美国波音公司宣布收购世界航空制造业排名第三的美国麦道公司。

波音公司和麦道公司合并之后,在资源、资金、研究与开发等方面都占有优势。

此外,波音和麦道都生产军用产品,能够在一定程度上把军用生产技术应用于民用产品的生产,加速民用产品的更新换代.波音公司和麦道公司合并之后,新波音公司的资产总额达500亿美元,净负债为10亿美元,员工总数为20万人,成为目前世界上最大的民用和军用飞机制造企业.这场不寻常的并购使得波音公司在世界市场上的占有率提高到65%,牢牢站稳市场领导者地位.这次的收购不仅涉及交易双方,而且涉及到美国政府以及欧盟各国政府,其中还引发了反垄断的争议。

波音兼并麦道案

波音兼并麦道案1996年12月,波音公司宣布兼并麦道公司。

这是美国仅存的两个民用喷气式飞机制造商之间的合并,合并后的波音公司将成为世界上最大的民用及军用飞机制造商。

该兼并案在美国和欧洲都引起了广泛的关注,它表明,反垄断在一定程度上已经国际化并和产业政策政治交织在一起。

波音公司和麦道公司一开始就将此次交易定位为军用飞机制造业的合并(麦道公司主要生产军用飞机), 双方能力互补,少有横向交叉。

消息发布时,交易估值为133 亿美元,预定用每股的波音公司股票交换 1 股的麦道公司股票。

但当时的美国公众对此持悲观态度,他们普遍认为合并交易要通过反垄断审查比登天还难。

合并交易信息的发布还引发了世界第二大民用飞机制造商(波音在世界航空业排名第一,麦道第三)——欧洲空中客车公司的高度担忧。

同为世界航空业的巨头,空中客车公司占世界大型客机市场约1/3 的份额,是波音公司强有力的竞争对手。

但波音与麦道合并后,三足鼎立的局面将被打破,取而代之的将是新波音与空中客车之间的超级较量。

新波音将占据近100%的美国客机市场,以及全世界客机市场2/3 以上。

显然,这将对空中客车公司在大型客机市场上的竞争地位产生严重的不利影响。

依据《谢尔曼法》、《反垄断指南》等规定,进行达到一定规模的兼并必须要通过反垄断审查。

在美国,由联邦贸易委员会(FTC)和司法部(DOJ反垄断处行使该审查职能,而波音兼并麦道案最终交由联邦贸易委员会审查。

由于该案涉及到波音、麦道两大军备合同方,美国国防部在反垄断审查中亦发挥着重要作用。

国防部提示联邦贸易委员会考虑公司最大的顾客——美国政府。

这样,在美国政府的强力推动下,看似不可能通过的反垄断审查顺利通过。

而通过的理由正是基于反垄断法保护的是竞争而非竞争者的基本原则。

由于民用飞机制造业是全球性寡占垄断行业,即便美国只有波音公司一家民用飞机制造商,也会存在来自欧洲空中客车的强有力的竞争。

亦即是说,波音公司兼并麦道没有消灭竞争,波音公司不可能在开放的美国及世界市场上形成绝对垄断地位,而且,波音与麦道的合并有利于维护美国的航空工业大国地位。

波音并购麦道并购案分析

波音并购麦道并购案分析一、背景波音公司是美国最大的飞机制造企业,在世界市场上已经取得了大概64%份额,在全球的大型客机生产市场上取得了市场支配地位。

麦道公司是美国和世界上最大的军用飞机制造企业,同时也生产大型民用客机。

1996年底,波音公司用166亿美元兼并了麦道公司。

在干线客机市场上,合并后的波音不仅成为全球最大的制造商,而且是美国市场唯一的供应商,占美国国内市场的份额几乎达百分之百。

在全世界的飞机制造业中,目前唯一可以与美国波音公司进行较量的是欧洲空中客车公司。

空中客车在世界大型客机市场上大约占三分之一的份额。

美国波音公司和麦道公司的合并可以加强波音公司在世界市场的支配地位,同时也对欧洲空中客车在大型客机市场上的竞争地位产生严重的不利影响。

因此,对于波音和麦道公司的合并,美国和欧共体委员会持有不同态度。

二、品牌并购虽然合并后的公司占有美国市场百分之百的份额,但美国政府不仅没有阻止波音兼并麦道,而且利用政府采购等措施促成了这一兼并活动。

其主要考虑的原因是:首先,民用干线飞机制造业是全球性寡占垄断行业,虽然波音公司在美国国内市场保持垄断,但在全球市场上受到来自欧洲空中客车公司的越来越强劲的挑战。

面对空中客车公司的激烈竞争,波音与麦道的合并有利于维护美国的航空工业大国地位;其次,尽管美国只有波音公司一家干线民用飞机制造企业,但由于存在来自势均力敌的欧洲空中客车的竞争,波音公司不可能在开放的美国和世界市场上形成绝对垄断地位。

如果波音滥用市场地位提高价格,就相当于把市场拱手让给空中客车。

另外,鉴于麦道公司在美国军事工业中的重要地位以及它在国际民用客机市场失去了竞争力的现状,事实上除了波音公司外,其他任何飞机制造公司不可能也不愿意购买麦道公司。

相反,欧共体委员会认定波音公司和麦道公司的合并会增强波音公司在世界大型客机市场的支配地位,委员会认为波音和麦道的合并不利影响有三:一是合并后的波音公司不仅将其在民用客机市场上的份额从64%提高到70%,而且可以将其在大型客机制造业的垄断地位扩大到小型客机市场。

为什么麦道公司的技术实力那么强,还是被吞并了?

为什么麦道公司的技术实⼒那么强,还是被吞并了?1994年,麦道资产122亿美元,雇员65760⼈,销售额132亿美元。

尽管1996 年不景⽓,但仍旧具有强⼤的实⼒。

1996年,麦道产量上升。

麦道在与空中客车的竞争中,收获甚丰,110架订货中有106架来⾃欧洲。

由于德国汉莎公司的订货,麦道最⼤的机型MD─11的订数⼤增。

同时,麦道70%的利润来⾃军⽤飞机,仅与美国海军1000架改进型FA─18战⽃机的⼀项订货,就要今后20年才能作完。

1996年1~9⽉,麦道民⽤客机的销售虽然从上年同期的30亿美元下降为19亿,但麦道公司不仅没有亏损,反⽽赢利9000万美元,是上年同期的两倍多。

这样⼀家历史悠久、实⼒强⼤的盈利公司,不能作为独⽴公司继续⽣存,⽽沦落到连名字都保留不成的地步,原因竟是产品系列过窄!就民⽤客机⽽⾔,分析家们普遍认为,今后,由⼀家公司提供从100座到550座的完整客机系列,包括统⼀的电⼦操作系统,可以⼤⼤节约航空公司培训、维修和配件的成本。

如今,波⾳⽤50亿美元开发出“加长型”747,空中客车⽤80~100亿美元开发550座A330。

所以,麦道⾃⼰的⼤飞机不上去,就算是眼下仍旧盈利,⽉后还是没戏。

在军⽤飞机⽅⾯,麦道原来⼀直是龙头⽼⼤。

1994年,美国拉克西德与马丁·玛瑞塔合并,组成拉克西德·马丁与麦道展开激烈竞争。

1996年,拉克西德·马丁⼜⽤91亿美元,吞并了劳若,“三合⼀”的年销售额达300亿美元,为麦道的两倍。

新⼀代战机“联合歼击机”作为美国空军、海军和海军陆战队以及英国海军的主要装备,将有3000架订货,麦道虽然全⼒以赴,志在必得,结果却被五⾓⼤楼淘汰出局。

对麦道来说,这不仅是⼀次重⼤商业机会的丧失,⽽且意味着麦道将⽆⼒保持技术上的前沿地位,军民两⽅⾯能⼒上不去,麦道公司能否独⽴⽣存,在航空制造业⼈⼠眼⾥,只是⼀个时间问题了。

从DC-1到MD-95,从日出到日落,麦道公司在追赶中逐渐迷失自我

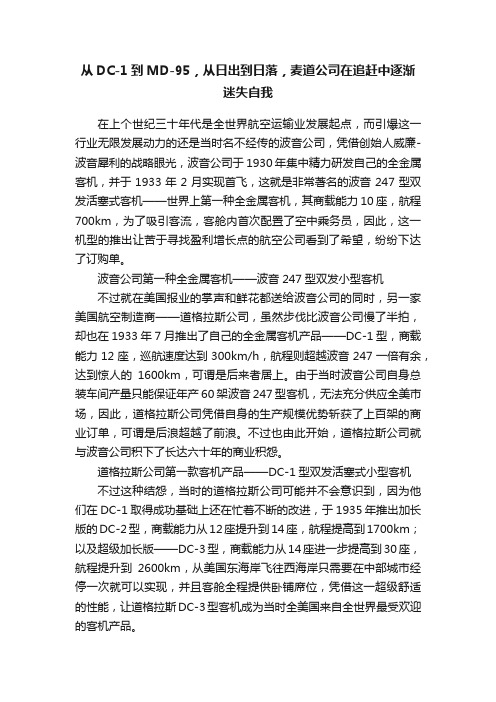

从DC-1到MD-95,从日出到日落,麦道公司在追赶中逐渐迷失自我在上个世纪三十年代是全世界航空运输业发展起点,而引爆这一行业无限发展动力的还是当时名不经传的波音公司,凭借创始人威廉-波音犀利的战略眼光,波音公司于1930年集中精力研发自己的全金属客机,并于1933年2月实现首飞,这就是非常著名的波音247型双发活塞式客机——世界上第一种全金属客机,其商载能力10座,航程700km,为了吸引客流,客舱内首次配置了空中乘务员,因此,这一机型的推出让苦于寻找盈利增长点的航空公司看到了希望,纷纷下达了订购单。

波音公司第一种全金属客机——波音247型双发小型客机不过就在美国报业的掌声和鲜花都送给波音公司的同时,另一家美国航空制造商——道格拉斯公司,虽然步伐比波音公司慢了半拍,却也在1933年7月推出了自己的全金属客机产品——DC-1型,商载能力12座,巡航速度达到300km/h,航程则超越波音247一倍有余,达到惊人的1600km,可谓是后来者居上。

由于当时波音公司自身总装车间产量只能保证年产60架波音247型客机,无法充分供应全美市场,因此,道格拉斯公司凭借自身的生产规模优势斩获了上百架的商业订单,可谓是后浪超越了前浪。

不过也由此开始,道格拉斯公司就与波音公司积下了长达六十年的商业积怨。

道格拉斯公司第一款客机产品——DC-1型双发活塞式小型客机不过这种结怨,当时的道格拉斯公司可能并不会意识到,因为他们在DC-1取得成功基础上还在忙着不断的改进,于1935年推出加长版的DC-2型,商载能力从12座提升到14座,航程提高到1700km;以及超级加长版——DC-3型,商载能力从14座进一步提高到30座,航程提升到2600km,从美国东海岸飞往西海岸只需要在中部城市经停一次就可以实现,并且客舱全程提供卧铺席位,凭借这一超级舒适的性能,让道格拉斯DC-3型客机成为当时全美国来自全世界最受欢迎的客机产品。

道格拉斯公司最经典的活塞客机产品——DC-3型客机让道格拉斯公司喜出望外的是,美国陆军航空兵(即美国空军前身)对DC-3客机也产生了浓厚兴趣,下达了军用订单并将其命名为C-47型运输机,从而开创了道格拉斯公司同时经营军用和民用飞机的新时代。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Introduction

1916-1960s

Military aircraft as the foundation, promote the civil aircraft business

1960s-1990s

Civil aircraft as the main business, warplane also in development

Group No.18 | Noah + Hank + Nicole

6%

Military Airplanes (MCAIR‘s 50%)Βιβλιοθήκη 20% 80%0%

Commercial Airplanes

Proportion of business in 1990s

Boeing merged MCAIR

——Dec 15th, 1996

——Dec 15th, 1996

Group No.18 | Noah + Hank + Nicole

Background

• The rise of Airbus • Enhancing competitiveness • MCAIR’s great value

The rise of Airbus

Group No.18 | Noah + Hank + Nicole

USA

90%

10% 0%

Other countries

In terms of Commercial Airplanes In 1970

The rise of Airbus

Group No.18 | Noah + Hank + Nicole

And other companies

46% 6%

0% 48%

B&W

B247

B-29

B-52

P-26 B307

1960s-1990s

Civil aircraft as the main business warplane also in development

1990sMilitary and civil aircraft business develop simultaneously in diversification & Globalization

1990sMilitary and civil business develop simultaneously in diversification &Globalization

1916-1960s

Military aircraft as the foundation promote the civil aircraft business

Multinational corporation strategy

: 陳金君 林鼎涵 劉曉瑩

: Group 18

Introduction

The Boeing Company was founded at 7-15-1996. It is an American multinational corporation that designs, manufactures, and sells airplanes, rotorcraft, rockets and satellites. It also provides leasing and product support services. Boeing is among the largest global aircraft manufacturers, is the second-largest defense contractor in the world based on 2013 revenue, and is the largest exporter in the United States by dollar value. Boeing stock is a component of the Dow Jones Industrial Average(道琼斯工业指数). The Boeing Company's corporate headquarters are located in Chicago. Boeing is organized into five divisions: Boeing Commercial Airplanes (波音民用飞机集团); Boeing Defense, Space & Security (波音综合国防系统集团) Engineering, Operations & Technology (波音工程技术部) Boeing Shared Services Group (波音共用服务集团) Boeing Capital (波音金融公司)

5. 《波音兼并麦道案例分析》 — 黄进士

6. 雪球 – 美股公司简介 – BA(波音股票代码)

/a/1277711707544.html 7. Cnki中国知网 《跨国公司在全球性行业的竞争战略──组建战略联盟》—姚群峰

8. 《波音案例分析》 — 罗丽娜 9. 《波音公司发展史》

Thank you❤

Group No.18 | Noah + Hank + Nicole

This merger was successful. However, it caused many problems: 1. Cultural differences in management 2. Massive layoffs 3. Labor relations Solution: 1. Cultural integration 2. Human resource integration

Group No.18 | Noah + Hank + Nicole

Result

• Great sales(Although the market share became two times as Airbus.) Actually, it didn’t work until 1999. • improved productivity(factory sharing) • Cost-saving(tech-mixing) • divers product lines (more Military)

The airplane order In 1994

Enhancing competitiveness

Group No.18 | Noah + Hank + Nicole

25 21 20 15

10

5 0

8.5

10

1996(AVG)

1997.Feb

1997.Oct

MCAIR’s great value

Reference:

1. Wikipedia https:/oeing: The Boeing Company /

4. 波音中国 /

777

767

757 747 737 727 717 707

787

Case

• Dec 15th, 1996 Boeing merged MCAIR Boeing VS Airbus • Sep 26th, 2001 Boeing787 Dreamliner

Boeing merged MCAIR