红酒进口报关案例分享

进口红酒啤酒报关报检所需资料5则范文

进口红酒啤酒报关报检所需资料5则范文第一篇:进口红酒啤酒报关报检所需资料宁波海关进口红酒报关报检所需资料:1.海运提单2.发票(原厂商和中间商)3.装箱单4.合同5.报检委托书(正本)6.报关委托书(正本)7.原产地证(正本)8.品质证书9.灌装年份证明10.等级证书11.标签声明(正本)12.卫生证书及翻译(正本)13.成份分析报告及翻译(正本)14.正本外文前后酒标(翻译),国内定稿酒标四份(A4彩打)(正本)(一式四份)15.补充申报表(正本)16.营业执照复印件加盖正本章第二篇:进口食品报检所需资料进口食品报检所需资料进口食品的进口商或者其代理人应当按照规定,持下列材料向海关报关地的检验检疫机构报检:(一)合同、发票、装箱单、提单等必要的凭证;(二)相关批准文件;(三)法律法规、双边协定、议定书以及其他规定要求提交的输出国家(地区)官方检疫(卫生)证书;(四)首次进口预包装食品,应当提供进口食品标签样张和翻译件;(五)首次进口尚无食品安全国家标准的食品,应当提供国务院卫生行政部门出具的许可证明文件;(六)进口食品应当随附的其他证书或者证明文件。

报检时,进口商或者其代理人应当将所进口的食品按照品名、品牌、原产国(地区)、规格、数/重量、总值、生产日期(批号)及国家质检总局规定的其他内容逐一申报。

第三篇:深圳进口报关报检业务流程深圳进口报关报检业务流程进口报关业务流程接受申报→审核单证→查验货物→办理征税→结关放行。

1.用换来的提货单(1、3)联并附上报关单据前去报关。

报关单据:提货单(1、3)联海关放行后,在白联上加盖故行章,发还给进口方作为提货的凭证。

正本箱单、正本发票、合同、进口口报关单一式两份、正本报关委托协议书、海关监管条条所涉及的各类证件。

注意事项:(1)接到客户全真单据后,应确认货物的商品编码,然后查阅海关税则。

确队进口税率。

确认货物需要什么监管条件,如需做各种检验,则应在报关前向有关机构报验。

国际贸易实务案例分析

国际贸易实务案例分析1.我方出口苹果酒一批;国外开来信用证上货物的名称为:“Apple Wine”;于是为了单证一致;所有单据上均用了“Apple Wine”;不料货到国外后被海关扣留罚款;因该批酒的内外包装上均写的是“Cider”字样;结果外商要求我方赔偿其罚款损失——问我方对此有无责任1我方对此承担一定的责任..按照有关的法律和惯例;对成交商品的描述是构成商品说明的一个主要组成部分;是买卖双方交接货物的一项基本依据;它关系到买卖双方的权利和义务..若卖方交付的货物不符合约定的品名或说明;买方有权提出损害赔偿要求直至拒收货物或撤销合同..本案例中的“Cider”一词既有苹果酒也有苹果汁的意思;因此货到目的港后海关以货物与品名不符;对该货物扣留罚款我方应承担一定的责任..2在贸易实践中如果出现此种情况;我方应在收到信用证后要求改证;即对信用证中的品名进行修改;这样既可以做到单证一致;收款有保障;同时又避免了实际货物与单据上的商品品名不符;从而遭受海关扣留罚款的不利损失..2. “凤凰”自行车在我国可谓家喻户晓;人人皆知..可在90年代初;“凤凰”自行车参加了意大利米兰的国际自行车展览会..展览会上;与国外五颜六色、灵巧轻便、多档变速的自行车放在一起;显得品种单调、款式陈旧..尽管最后“凤凰”自行车只卖到欧美名牌自行车价格的1/10;可仍无人问津..请分析;“凤凰”为何飞不起来呢3. 我某出口公司有一批言明为降价品的罐头;英商看货后订货..但货到英国3个月后;发现罐头变质;英商要求退货..问:我方是否应该满足英商的退货要求分析:我方不应退货;因为该笔交易是看货买卖;我方只需保证所交货物为买方看货时确定的商品..4.我方某外贸公司向某外国公司出口一批货物;双方在签订合同中;明确规定了商品的规格、等级等品质标准..我方业务员在合同签订后;又给对方寄了一个样品..后我方货物运抵对方时;外方认为我方售给的商品只符合合同的品质标准;而与样品不符;要求我方赔偿..请问我方是否承担赔偿5.我方一进出口公司和日本一公司签定了大米出口合同;价格条款为:US$275 per ton FOB Shanghai..问:若目标市场行情看涨;我方可能陷入何种纠纷在贸易价格条款中不用ton;一般用“公吨”..6. 2002年3月;广西某粮油进出口C公司向南非出口食糖..合同规定:食糖;数量500公吨;每公吨l20美元;可有3%增减;由卖方选择;增减部分按合同价格计算..如果在交货前食糖市场价格上涨;在不违反合同的情况下;卖方要想获利;可装多少公吨如果市场价格下降呢同年5月;C公司又向俄罗斯出口小麦;合同规定:数量为1000公吨;每公吨100美元;以信用证方式支付..合同签订后;俄罗斯进口商开来信用证;金额为100000美元;问我方最多、最少可交多少公吨小麦为什么贸易合同签订后;合同内容价格是确定的;如果在交货前食糖市场价格上涨;再按合同价格交货;应少量减少合同规定的500MT及少装3% 省下的3%可按涨价后的价格卖给别家.. 及可以装485MT ..如果市场价格下降;可以多装3% 及515MT 按未降前的价格结算..在国际惯例中可以允许合同标的不大于5%的上下浮动及最多 1050MT 最少950MT的小麦;原因:国际惯例信用证条款规定允许不超过合同规定装货量5%的公差..7. 国内某出口公司与日本某公司达成一项出口交易;合同指定由我方出唛头..因此;我方在备货时就将唛头刷好..但在货物即将装运时;国外开来的信用证上又指定了唛头..问:在此情况下;我方应如何处理分析:我方可以通知买方要求其修改信用证;使信用证内容与合同相符;或者我方在收到信用证后;按信用证规定的唛头重新更换包装;但是所花费的额外费用由买方负担..8. 2002年我出口公司出口到加拿大一批货物;共值人民币128万元..合同规定用塑料袋包装;每件要使用英、法两种文字的贴头粘纸..但我公司实际交货时;因塑料无货擅自改用纸袋代替;并只使用英文贴头..货运到后;加拿大商人为了适应当地市场的销售要求;不得不雇人重新更换包装和贴头;后向我方提出索赔;我方理亏只好认赔..问:造成我方致损的原因是什么从本案例来看卖方未严格按照合同规定的包装条件履行交货义务;应视为违反合同..根据联合国国际货物销售合同公约第35条规定:“卖方交付的货物必须与合同规定的数量、质量和规格相符;并须按照合同所规定的方式装箱或包装..”我出口公司的错误有二;一是擅自更换包装材料;虽然对货物本身的质量未造成影响;二是未按合同规定使用唛头;由于加拿大部分地区原是法国殖民地;为此;销售产品除英文外常还要求加注法文..加拿大当局对有些商品已在其制定的法令中加以规定..本例中买卖双方已订明用英、法两种文字唛头;更应照办..总之为了顺利出口;必须了解和适应不同国家规定的特殊要求;否则会造成索赔;退货等经济损失;并带来其他不良的影响..9. 我国某公司与瑞士某公司签订出售某农产品3500公吨的合同;每公吨CIF鹿特丹24英镑;共值84000英镑..装船日期为2001年12月-2002年1月;对方以不可撤消即期信用证进行支付..我国某公司在租船装运时;因原订货船临时损坏;在国外修理;不能在预定时间到达我国口岸装货;临时改派香港某公司租船装运;但有因连日风雪;直到2月11日才装完货;2月13日开航..我某公司为取得符合信用证所规定的装船日期即2001年12月1日-2002年1月31日的提单;要求外轮代理公司按2002年1月31日签发提单;并以此提单向我银行办理议付..货到鹿特丹;买方聘请律师上船查阅航行日志;查出提单的签发日期是伪造的;立即凭证向当地法院起诉;并由法院发出扣船通知;船由外轮公司以30000英镑担保放行..我方经4个月谈判;共赔偿20000英镑;买方才撤回上诉而结案..我方既损失外汇;又对外造成了不良影响..问:我公司为什么要倒签提单倒签提单有什么危害性分析:提单倒签的原因:A发货人由于某种原因如不及时提交提单;信用证就要到期;买卖合同就面临被解除的危险要求承运人填写早于实际装船日期;即与信用证要求一致的日期;B港口拥挤;货物一时无法装船;这在船货双方虽然都无责任;但发货人怕合同被解除;仍不得不出具保函;要求船公司倒签装船日期;C船期延迟;承运人为多揽货载;而愿意向发货人签发倒签提单..倒签提单是一种欺骗行为..10. 某货轮从天津新港驶往新加坡;在航行途中船舶货舱起火;大火蔓延到机舱;船长为了船、货的共同安全;下令往舱内灌水;火很快就扑灭;但是由于主机受损;无法继续航行;于是船长决定雇用拖轮将船拖回新港修理;修好后重新驶往新加坡..这次造成的损失有:11000箱货被火烧毁;2600箱货被水浇湿;3主机和部分甲板被烧坏4拖轮费用;5额外增加的燃料和船上人员的工资..问题:从损失的性质看;上述损失各属何种海损为什么1、3属于单独海损;因为这两项损失是由于火灾这一风险直接造成的;2、4、5属于共同海损;因为这三项损失是船长为了船、货的共同安全;进行救火而向船舱灌水;造成的特殊牺牲和支出的特殊费用..11. 有一货轮在航行中与流冰相撞..船身一侧裂口;舱内乙方部分货物遭浸泡..船长不得不将船就近驶入浅滩;进行排水;修补裂口..而后为了浮起又将部分甲方笨重的货物抛入海中..乙方部分货物遭受浸泡损失了3万美元;将船舶驶上浅滩以及产生的一连串损失共为8万美元..该船舶价值为100万美元;船上载有甲乙丙三家的货物;分别为50万、33万、8万美元;待收运费为2万美元问:如何分摊损失那些部分损失;那些共同海损..乙方部分货物遭受浸泡损失了3万美元;属于单独海损..将船舶驶上浅滩以及产生的一连串损失共为8万美元;属于共同海损..进行分摊:12. 一批货物已投保了平安险;分装两艘货轮驶往目的港..一艘货轮在航行中遇暴风雨袭击;船身颠簸;货物相互碰撞而发生部分损失;另一艘货轮在航行中则与流冰碰撞;货物也发生了部分损失..请问:保险公司对于这两次的损失是否都应给予赔偿第一艘属于自然灾害部分损失;不赔;第二艘属于意外事故部分损失;赔..13. 一批货物投保了平安险..货轮在航行途中于5月3日遇暴风雨袭击;该批货物受到部分水浸;损失货值1000元人民币;该轮在继续航行中又于5月8日触礁;货物再次发生部分损失;损失额亦为1000元人民币..在这种情况下;保险公司应赔偿多少钱为什么应赔偿2000元..14. 一我国某公司按CIF条件向南美某国出口花生酥糖;投保一切险..由于货轮陈旧;航速太慢且沿线到处揽货;结果航行4个月才到达目的港..花生酥糖因受热时间过长而全部软化;难以销售..问这种货损保险公司是否负责赔偿为什么否..根据中国保险公司条款中的“除外责任”规定:被保险货物的自然损耗、本质缺陷、特性及市价跌落、运输延迟所引起的损失或费用;保险人不负责赔偿责任..15. 中国A公司与美国B公司签定出口合同一份;贸易术语CFR NEWYORK;A 公司按合同规定在2003年5月20日将货物运至码头装船;在运输过程中车辆遇险翻覆;货物受损;A公司电告B公司事故;由于CFR系买方投保;A提出按保险惯例;承包范围为仓至仓;所以要求B公司向保险公司索赔;A可以得到赔偿吗CFR以货物装上船为风险划分点;装上船之前风险由卖方承担;B公司投保;只有在风险转移至他时保险才开始生效;所以A公司不会得到赔偿.. FOB、CIF16. 2000年;阿根廷某公司应中国某公司的请求;报出镁矿石初级产品200公吨;每公吨2150美元;即期装运的实盘..但中方接到阿方报盘;未作还盘;而是一再请求阿方增加数量;降低价格;并延长有效期;阿方公司将数量增到350公吨;每公吨价格为CIF上海价2 100美元;有效期经三次延长;最后延长至9月25日;中方公司于9月20日来电表示接受该盘..阿方接到该电报时;得知国际市场镁矿石价格上扬;因此决定拒绝成交;于是向中方发电;称:“由于国际市场镁矿石价格发生变化;货物已于接到你方电报时售出..”而中方对此拒绝接受;认为中方是在发盘有效期内接受了阿方发盘;坚持要求按发盘的条件执行合同;阿方如不执行合同;则要赔偿中方的损失;即差价25万美元..中方公司9月20日来电表示接受的发盘是实盘还是虚盘此时合同是否成立发盘分为实盘和虚盘..实盘是指含有确定意思的发盘..实盘有两个主要特点:1必须提出完整、明确、肯定的交易条件;2必须规定有效期限..实盘对发盘人来说;具有法律拘束力;如果受盘人在有效期限内表示接受;合同即告成立..所谓虚盘;是指不含明确意义的报价;也就是发盘人有保留地愿意按一定条件达成交易的一种表示..虚盘的特点有:1在发盘中附有保留条件;2在发盘中不规定有效期.. 虚盘对发盘人没有法律向束力;发盘人可以随时撤回或修改虚盘的内容..即使受盘人对虚盘表示接受;仍须经过发盘人的最后确认;才能成立一项对双方都有拘束力的合同..在本案中;卖方在发盘后;经3次延长有效期后;合同中的实质性条款完整、肯定、明确;而且规定了有效期为9月25日;由此看出卖方发出的是有确定意义的发盘;因此;此发盘为实盘;而非虚盘..按照约定必须信守原则;阿方发出的实盘;受盘人在有效期限内作出接受的意思表示;即承诺后;双方合同关系即告成立;就应履行各自的权利和义务..本案中;发盘方向受盘方提出有效期是9月25日;而受盘方9月20日就发电表示接受;发盘方也于9月20日接到受盘方的电函;因此;在9月20日;此货物销售合同已经成立;在双方当事人之间形成了合同约定的权利义务关系;一方违反合同规定的条款;即构成违约;应当承担违约责任..因此;本案中的销售合同在9月20日已成立..17. 我国某进口商收到了英国出口商发来的“报货号10005商品500打;每打CIF伦敦4英镑;每5打一纸箱;11/12月装船;限8月10日复到”的发盘..问:英国出口商的发盘是不是一项有效的发盘解析:英国出口商的发盘是一项有效的发盘..因为它符合发盘的构成条件..18. 甲方于4月5日发信函给乙方;内容如下:我厂现有1000台飞人自行车;售价为CIF200元/台;若有意请在10天内答复. 乙方于4月8日收到该信函..1甲方于 4月5日给乙方所发信函是否构成发盘构成发盘2 4月10日回复同意甲方条件但要求改为FOB价格;则乙方回复是否构成有效接受是什么合同是否成立合同不成立;乙方的回复是还盘不是接受3 4月10日回复同意甲方条件但要求增加交易中单据的份数;甲方同意;则乙方回复是否构成有效接受是什么合同是否成立有效;甲方同意为有效..4 4月10日回复同意甲方条件但要求增加交易中单据的份数;甲方回电表明不同意;则乙方回复是否构成有效接受是什么合同是否成立无效54月7日自行车市场价格上浮;甲方立即电话通知乙方修改价格为240元/台;则甲方行为是否有效可以修改发盘的;是有效的;但是4月7日乙方没收到信函..64月6日自行车市场价格上浮;甲方立即发信函通知乙方修改价格为240元/台;但在4月8日到达乙方所在地后;由于邮递员的疏忽;忘记送给乙方;乙方在4月9日接到修改通知;则甲方行为是否有效市场风险;有效..74月9日自行车市场价格上浮;甲方立即通知乙方撤销原发盘;此时乙方并未对甲方信函做答复..则甲方行为是否有效无效..不可撤销..8乙方于4月8日收到该信函后;没有立即答复;4月16日自行车市场价格上浮;甲方4月17日收到乙方愿意接受的回复;则合同是否成立过了有效期;甲方意图;不会同意..9乙方于 4月8日收到该信函后;没有立即答复;甲方于4月18日收到乙方愿意接受的回复;则合同是否成立甲方的意图..10方于 4月8日收到该信函后;没有立即答复;甲方于4月18日收到乙方愿意接受的回复;若甲方收到回复后;立即致电表明择日签约的意思;则合同是否成立成立11乙方于4月8日收到该信函后;没有立即答复;甲方于4月18日收到乙方愿意接受的回复;若甲方收到回复后;自行车市场价格上浮;甲方表明不接受乙方的回复;则合同是否成立不成立..19. 我某公司向美国A公司发盘出售一批大宗商品;对方在发盘有效期内复电表示接受;同时指出:“凡发生争议;双方应通过友好协商解决;如果协商不能解决;应将争议提交中国国际经济贸易仲裁委员会仲裁..”第三天;我方收到A公司通过银行开来的信用证..因获知该商品的国际市场价格已大幅度上涨;我公司当天将信用证退回;但A公司认为其接受有效;合同成立..双方意见不一;于是提交仲裁机构解决..试问:如果你是仲裁员;你将如何裁决合同不成立..理由:中美双方均系公约缔约国;由于事先未选择所适用的法律;因此;本案适用公约..依据公约规定;在交易磋商中;有关解决争端条款的变更;应视为实质性变更发盘条件..本案 A 公司在复电时对有关解决争端条款的添加属于对发盘的实质变更..因此;合同不成立..20. 中国C公司于2001年7月16日收到巴黎D公司发盘:“马口铁500公吨;每吨545美元CFR中国口岸;8月份装运;即期信用证支付;限20日复到有效”..我方于17日复电:“若单价为500美元CFR中国口岸可接受500公吨马口铁;履约中如有争议在中国仲裁”..D公司复电“市场坚挺;价格不能减;仲裁条件可接受;速复..”此时马口铁价格确实趋涨..我方于19日复电“接受你16日发盘;信用证已由中国银行开出;请确认”..但法商未确认并退回信用证..1合同是否成立2我方有无失误合同不能成立..理由是:D公司16日的发盘经过C公司17日的还盘已失效..我方失误..具体有二:1.我C公司不应接授D公司16日发盘;而应接受其17日盘;2.在作“接受”时;不应用“请确认”样或文句..21. 3月15日;A公司向新加坡客户G公司发盘:报童装兔毛衫200打;货号CM034;每打CIF新加坡100美元;8月份装运;即期信用证付款;25日复到有效..3月22日收G公司答复如下:你15日发盘收到..你方报价过高;若降至每打90美元可接受..A公司次日复电:我方报价已是最低价;降价之事歉难考虑..3月26日G公司又要求航邮一份样品以供参考..29日;A 公司寄出样品;并函告对方:4月8日前复到有效..4月3日;G公司回函表示按受发盘的全部内容;4月10日送达A公司..经办人员视其为逾期接受;故末作任何表示..7月6日;A公司收到G公司开来的信用证;并请求用尽可能早的航班出运..此时因原料价格上涨;公司已将价格调整至每打110美元;故于7月8日回复称:我公司与你方此前未达成任何协议;你方虽曾对我方发盘表示接受;但我方4月10日才收到;此乃逾期接受;无效..请恕我方不能发货..信用证已请银行退回..如你方有意成交;我方重新报价每打CIF新加坡110美元;9月份交货;其他条件不变..7月12日G公司来电:我万曾于4月3日接受你发盘;虽然如你方所言;4月10日才送达你方;但因你我两地之邮程需三天时间;尽管我方接受在传递过程中出现了失误;你我两国均为联合国国际货物销售合同公约的缔约国;按公约第二十一条第2款规定;你方在收到我方逾期接受后未作任何表示;这就意味着合同已经成立;请确认你方将履行合同;否则;一切后果将由你方承担..请分析G公司的上述观点是否正确本案争议双方所在国均为公约的缔约国;故应按公约的有关规定处理..关于逾期接受;公约第二十一条规定:1逾期接受仍有接受的效力;如果发盘人毫不延迟地用口头或书面形式将此种意见通知受盘人..2如果载有逾期接受的信件或其他书面的文件表明;它在传递正常的情况下是能够及时送达成发盘人的;那么这项逾期接受仍具有接受的效力;除非发盘人毫不延迟地用口头或书面方式通知受盘人;他认为发盘已失效..根据这条规定;不管什么原因造成的逾期接受;发盘人都有权决定它有效还是无效;只要采取相应的行动即可..A公司4月10日收到逾期接受后;如及时复函表示发盘已失效;则该接受就无效;合同不成立..此案的教训是;在收到逾期接受时;首先要判断造成逾期的原因..如难以判断;则根据具体情况采取不同做法;或去电确认有效或表示发盘已失效..置之不理会产生纠纷;陷入被动;造成不必要的损失..。

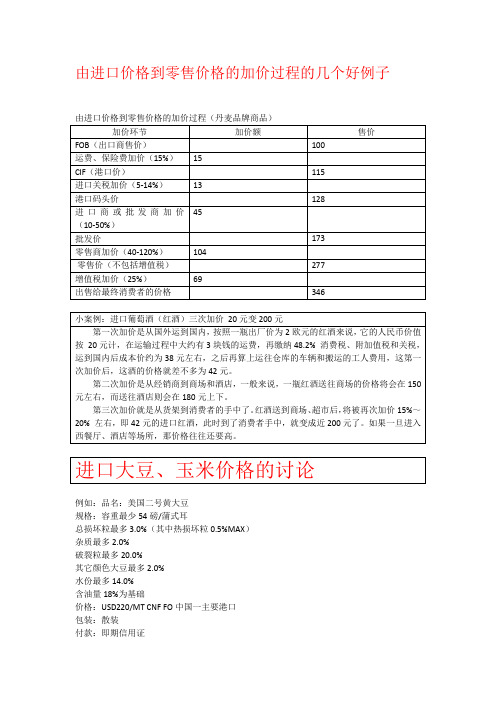

由进口价格到零售价格的加价过程

由进口价格到零售价格的加价过程的几个好例子例如:品名:美国二号黄大豆规格:容重最少54磅/蒲式耳总损坏粒最多3.0%(其中热损坏粒0.5%MAX)杂质最多2.0%破裂粒最多20.0%其它颜色大豆最多2.0%水份最多14.0%含油量18%为基础价格:USD220/MT CNF FO中国一主要港口包装:散装付款:即期信用证[港杂费是在港口发生的人民币费用,包括报关、换单、THC,港口费,提重、回空、掏箱等等费用,在通常情况下和出口一样是可以包干的,但是进口可能涉及到一些不确定费用,比如说因报关不顺或者其他延迟导致的滞箱费,因海关查验发生的转栈、堆存等费用,这些情况在出口时发生的并不是很多,但是进口常会遇到。

PS:散装货物的港杂费要比集装箱货物的港杂费便宜些。

比如,京唐港散装货物港杂费一般为28.5元/吨,集装箱约为80元/吨。

国内主要港口港杂费用1. 港口名称(中/英文):深圳/SHENZHEN 收费描述;文件费:RMB125或USD16/票报关费:一柜一票:RMB250/票; 一票多柜:第一柜RMB250, 每加一柜加收RMB100 商检换证:RMB100/票港口建设费:RMB80/120/120 PER20'/40'/40'HQ 码头设施保安费: RMB20/30/30 PER20'/40'/40'HQ THC RMB370/560 或USD46/68 PER20'/40'&40'HQ ORC USD141/269 PER20'/40' &40'HQ 电放费,改单费等费用根据船公司标准收取美线加收AMS:USD25/BILL ]进口大豆价格换算公式及方法详解2010-8-6进口大豆价格换算公式及方法详解:显示美国2011年1月交货的大豆到中国港口的成本为3,783元/吨,升贴水为100美分/蒲式耳,国际运费为56.74美元。

杭加工区红酒进口操作流程

到港后的清关流程(报检、报关)

Professional team, Hearted and soul service

1、货物进口清关时需提供的资料: a、报关文件: 报关清单 提单(复印件即可) 合同(复印件即可) 发票(复印件即可),但酒类进口需提供原厂商发票正本或者发票上包括生产厂商名称和原厂商发票的编号的境 外贸易商发票 装箱单(复印件即可) 英文标签翻译件(彩色) 中文标签样张 正本原产地证 报关委托书 b、报检文件: 报关清单 提单(复印件即可) 合同(复印件即可) 发票(复印件即可) 装箱单(复印件即可) 英文标签翻译件(彩色) 中文标签 原产地证(复印件即可) 《进口食品安全承诺书》-杭州、上海有不同的版本 报检委托书 食品标签备案号(首次进口需先办理标签备,取得备案号) 收发货人备案号(食品到港前,办理收发货人备案,取得收发货人备案号) 出口国官方签署的自由销售证明(原件,仅限酒类) 进口地卫生部门签发的卫生证明(如有最好提供,可以作为进境地商检检测的参考依据,降低检测费用和周期) 注意:如果包装货物为木质包装必须有“IPPC”标志

进口商品,健康生活!

进口红酒简易操作流程

Professional team Hearted and soul service

进口红酒简易操作流程

Professional team, Hearted and soul service

海关申报要求:

海关总署公告2010年第17号 为进一步规范葡萄酒(2010年《中华人民共和国进出口税则》税则号列22042100)的进口申 报,便利企业通关和海关管理,根据《海关进出口货物申报管理规定》(海关总署令第103号) 及其他有关规定,现就有关事宜公告如下: 一、进口货物收货人及其代理人应严格按照《海关进出口商品规范申报目录》的要求填报, 并应当根据实际进口葡萄酒的酒标,在“商品名称”栏目填报品名、品牌(中、外文),如 “干红葡萄酒,十字木桐古堡CHATEAU CROIX MOUTON”;在“规格型号”栏目中填报葡萄酒的 容器容积、年份和产区,如“瓶装750ML,2004年,波尔多产区”,如果酒标上已注明等级的 (如AOC、VDQS、VIN DE PAYS等),应当在该栏目填报。 二、进口货物收货人及其代理人申报进口时除提交目前海关规定要求的单证和资料外,还应 向海关提交下列资料: (一)内容完整、文字清晰的进口葡萄酒酒标(包括正标、背标)彩色照片或电子照片(不 低于300万像素)彩色打印件。 (二)原厂商发票。对于通过境外贸易商进口无法提交原厂商发票的,进口货物收货人及其 代理人申报进口时应提交由境外贸易商制发的商业发票,发票上应当包括生产厂商名称和原厂 商发票的编号。 三、对于不能提交上述资料的,海关按相关规定处理;对于报关单申报的内容与酒标内容不 符的,海关将按申报不实处理。 四、本公告自2010年4月1日起施行。 特此公告 二○一○年三月十五日

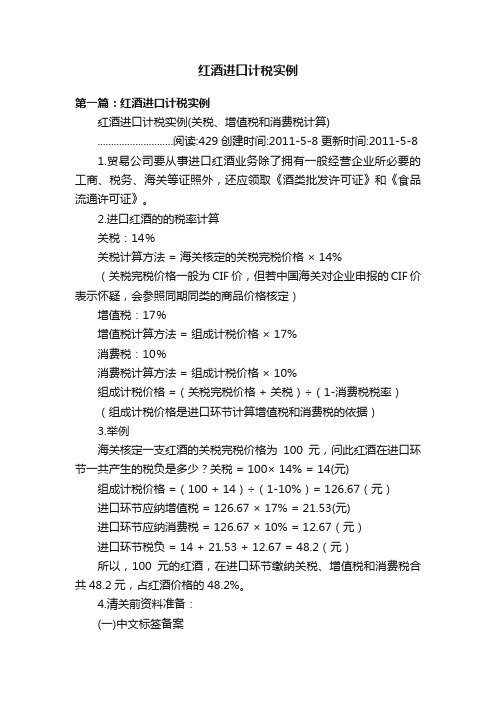

红酒进口计税实例

红酒进口计税实例第一篇:红酒进口计税实例红酒进口计税实例(关税、增值税和消费税计算)............................阅读:429创建时间:2011-5-8更新时间:2011-5-81.贸易公司要从事进口红酒业务除了拥有一般经营企业所必要的工商、税务、海关等证照外,还应领取《酒类批发许可证》和《食品流通许可证》。

2.进口红酒的的税率计算关税:14%关税计算方法 = 海关核定的关税完税价格× 14%(关税完税价格一般为CIF价,但若中国海关对企业申报的CIF价表示怀疑,会参照同期同类的商品价格核定)增值税:17%增值税计算方法 = 组成计税价格× 17%消费税:10%消费税计算方法 = 组成计税价格× 10%组成计税价格 =(关税完税价格 + 关税)÷(1-消费税税率)(组成计税价格是进口环节计算增值税和消费税的依据)3.举例海关核定一支红酒的关税完税价格为100元,问此红酒在进口环节一共产生的税负是多少?关税= 100× 14% = 14(元)组成计税价格 =(100 + 14)÷(1-10%)= 126.67(元)进口环节应纳增值税= 126.67 × 17% = 21.53(元)进口环节应纳消费税= 126.67 × 10% = 12.67(元)进口环节税负 = 14 + 21.53 + 12.67 = 48.2(元)所以,100元的红酒,在进口环节缴纳关税、增值税和消费税合共48.2元,占红酒价格的48.2%。

4.清关前资料准备:(一)中文标签备案中国进口酒经销商根据中国《食品标签通用标准》和有关规定准备下列申报文件后,到当地商品检验检疫局领取表格后申办:备案中文标签所需的资料:1、标签检验监管备案表(申请书)2、原外文标签样图片(前和后的标签资料);3、原外文标签翻译件(前和后的标签资料);4、中文商标设计样张(前和后的标签资料);5、酒的原产地证明;6、中国经销商营业执照、电话号码;7、外国生产商公司名称;8、酒的样品(一般各3瓶;有时按需要会多抽取几瓶)9、国家商检局办证部门需要的其它资料。

原产地规则案例分析(OD)

不能

案例分析

该票货物能否享受协定税率?

原产于智利的进口货物,经过其他国家或者地区运输至我国境内,同时符合下列条 件的,应当视为“直接运输”: (一)由于地理原因或者运输需要;

(二)该货物在经过其他国家或者地区时,未做除装卸和为使货物保持良好状态或者 运输所必需处理以外的其他处理;

(三)未进入该国家或者地区进行贸易或者消费。 不论该货物是否换装运输工具,其进入所经过的其他国家或者地区停留时间最长不得 超过3个月。

不能

案例分析

“该货物以集装箱运输方式自智利起运后,经香港转船运抵上海口 岸,但企业无法提供中国检验(香港)公司 签注的未再加工证 明。”

所以,这批货物不能享受《中华人民共和 国与智利共和国政府自由贸易协定》的协 定税率

不能

谢谢!

案例分析不能该货物以集装箱运输方式自智利起运后经香港转船运抵上海口岸但企业无法提供中国检验香港公司签注的未再加工证所以这批货物不能享受中华人民共和国与智利共和国政府自由贸易协定的协定税率谢谢

原产地规则案例分析

海管1302 老司机分队

王若愚 杨轩 李高艳

案例介绍

42100),并申请适用中国—智利自贸协定税率。该 进口企业向海关提交了中国—智利自贸协定项下优惠原产地证 书及贸易、运输单证、发票、船公司情况说明等。 经海关审核,该货物以集装箱运输方式自智利起运后,经 香港转船运抵上海口岸,但企业无法提供中国检验(香港)公 司 签注的未再加工证明。海关在进口环节对该批货物的查验显 示集装箱箱号与封志号等装运信息与联运提单所列一致,且集 装箱封志完好无损。

案例分析

该票货物能否享受协定税率?

从智利直接运输进口的货物,符合下列条件之一的,其原产地为智利,适用《中华 人民共和国进出口税则》(以下简称《税则》)中的中智自贸协定税率: (一)在智利完全获得或者生产的;

葡萄牙红酒进口报关代理流程(2)

葡萄牙红酒进口报关代理流程(2)葡萄牙红酒进口报关代理流程1. 关税:14% (关税金额:CIF *14% );2. 增值税:17% (增值税金额:(CIF+关税额)*17% );3. 消费税:10% (消费税金额:(CIF+关税额)/(1-10%)*10% )。

D. 申报细则:办理进口报关时,葡萄牙红酒进口的申报规范有:归类要素:1. 品名(中文及外文名称);2. 加工方法(鲜葡萄酿造);3. 酒精度数;价格要素:4. 级别(AOC或D.O);5. 年份(非年份酒申报无年份);6. 产区(中文及外文名称,如波尔多圣爱美伦特级产区,Bordeaux Superieur等);7. 酒庄名(中文及外文名称,如柏汉庄园,BON A TIRER);8. 葡萄品种(中文及外文名称,如美乐Merlot、品丽珠Cabernet Franc等等);9. 包装规格(单位包装规格*每箱单位数,升数/瓶)10.品牌(中文及外文名称)规范申报如:葡萄牙,西拉子干红葡萄酒。

红酒进口报关代理流程2017-04-24 16:44 | #2楼一、红酒进口前期准备:1、确认客户进口资质:①食品流通许可证;②食品国内经营资质;③进出口权。

2.国外发货人备案3.国内收货公司备案4.红酒标签备案标签备案:首先,进口葡萄酒经营企业到当地“出入境检验检疫局”领取表格,提交下列申报文件:1、企业备案申请表格;2、企业营业执照复印件(盖章);3、印制好的中文标签(3张):(按照现行要求,保留的原正面标签显示的外文必须在中文标签上有对应译文,且中文品名字体要大于外文品名字体。

样张必须是原样大小,可以是彩色打印件);4、葡萄酒英文标签样张(1套)及相对应的中文翻译件;(保留原正面标签显示的外文并在中文标签上必须有对应译文,且中文品名字体要大于外文品名字体。

样张必须是原样大小,可以是彩色打印件)5、国外商品检验及相关机构和组织出具的《产地证》正本;6、生产厂商《葡萄酒生产工艺流程》或者《成份鉴定分析表》正本:(只需要简单的葡萄酒生产工艺流程说明示意,并加盖企业印章或负责人签署);7、生产厂商《生产许可证》原印件及译文(此证应为出产国当地的有关机构或组织出具);8、葡萄酒质量检验检疫报告:(企业需将所对应的进口红酒样酒由国家商检总局检验并出具检验报告)。

葡萄酒“入关门”

向总 代理 商拿 货 与终端 销售 要不 要 重视 关注 甚至 没有 专业 的监控 机 制 , 部 业 迅速催化膨 胀的一个遏 制?抑或如 同 道 , 增 消费 税 )其 价格 波 动不 , 分进 口酒 商低 报酒 价 , 而现在 海关 抓得 19 年 的国 家 大 改 制 , 此 一役 , 口 98 经 进 开票 ( 值 税 /

产 品和 不断跳 动 攀升 的数字 , 引起 了中 注度和查处力度上是空前加强 了。其实 , 个市场份额 。 合理 避 国海关 的高度关注 。当发现 一些进 口葡 例 如低 报入 关产品 价格 等所谓 “

目前葡萄酒 的进 口关税 自几年前 的

的问题不仅存在于进 口酒行业 , 这在 6 %降至 1 %以来 , 5 4 基本 再没有 降低过 萄 酒 公 司有 低 报进 口产 品价 格 的 问题 税”

上海海关新近在对 进 口酒行业进行 的一次全面检 查 中, 留了至少一 家主要葡萄酒进 口公司的主管协助 拘 调查。其 中一家公 司被补 罚 2 5万 美元 , 这只 占该公 司同期所交税款 的 11 。而此 风也波及到进 口葡萄 .%

催 化市场 强化规范

前段 爆 出的 “ 关税 门事 件 ” 疑 似 无

不 表 现还 是海 关的 统计数 据显 示 , 国葡 业” 中 。是巧合 , 还是有 意为之?我们 不得 来一 直 延续 , 会因进 口酒 的份 额增 加 进 萄酒 的进 口量一直在 激增 。大量进 口酒 其解 。但可 以 证实 一点 , 关关 税在 关 而 受影 响 , 口酒只 是在分 得微 薄的 一 海

取的 各种 “ 合理 避 税 ” 式 。 对 于 这 点 , 果 被 怀 疑 价 格 低 报 需 要 核 价 , 价 不 仅 方 核

红酒进口合同范本

红酒进口合同范本甲方(进口方):______________________乙方(出口方):______________________鉴于甲方有意向从乙方处进口红酒,乙方愿意向甲方提供红酒,双方本着平等互利的原则,经协商一致,订立本合同如下:第一条合同标的1.1 乙方同意向甲方提供以下红酒产品:- 产品名称:____________________- 规格型号:____________________- 数量:________________________- 单位:________________________- 单价:________________________- 总价:________________________- 包装:________________________- 原产地:________________________- 装运期限:________________________- 交货地点:________________________- 交货方式:________________________- 付款条件:________________________- 质量标准:________________________- 检验标准:________________________- 其他要求:________________________- 备注:________________________1.2 乙方保证所提供的红酒产品符合甲方要求及国际质量标准。

第二条价格条款2.1 双方同意按照FOB/CIF/CFR等国际贸易术语(Incoterms)进行交易,具体条款如下:- 价格条款:____________________- 货币单位:____________________- 付款方式:____________________- 付款期限:____________________- 付款条件:____________________- 汇率:________________________- 价格变动:____________________- 其他:________________________2.2 价格条款的解释和适用以国际商会(ICC)的《国际贸易术语解释通则》为准。

进口红酒成本核算以及报关流程细节

进口红酒成本核算以及报关流程细节刚刚跟大家分享了进口红酒报关的一些流程,先将进口红酒前需要准备的工作及细节问题跟大家再次分享,希望能够给贸易商提供到帮助:在中国,红酒、葡萄酒等进口酒的进口程序和市场管理规定较为复杂,一般建议最好委托在中国的已有进口酒类经营资格和已有进出口经营权的企业代办或合作。

In China, imported red wine, wine procedures and market management regulations are relatively complex, generally recommend commission/entrusted or cooperation with the enterprise which has the qualification/ right of import and export.一、酒的进口程序:One, Wine import procedures:成本核算:Cost accounting:进口瓶装酒现行税率:The current tax rate of imported bottled wine:关税:14% (关税:CIF ×14%);Duties: 14% (tariff: CIF x 14%);增值税:17% (增殖税:(CIF+关税额)×17%);VAT: 17% (Proliferous tax: (CIF + tariff forehead) x 17%);消费税:10% (消费税:[(CIF +关税额)/ (1~10%)]× 10%)。

Consumption tax: 10% (consumption tax: [(CIF + tariff forehead) / (1 ~ 10%)] x 10%).所征收的税项,以人民币交纳。

Levied taxes paid CNY.其它进口费用:Other charges:进口货物总成本应为:下述六项总和。

进口报关单案例(共8张PPT)

2015年7月2日,浙江华东纺织印染有限公司和巴基斯坦一家公司签订一笔未漂白全棉布的进口合同。

进口商的业务员备齐进口货物报关单、报关委托书,以及商业发票、装箱单、提货单等单据,委托上海舒畅国际物流有限公司办理报关手续。

2015年7月2日,浙江华东纺织印染有限公司和巴基斯坦一家公司签订一笔未漂白全棉布的进口合同。 加工贸易合同项下货物,除少量低价值辅料按规定不使用《登记手册》的外,必须在报关单备案号栏目填报《登记手册》的十二位编码。

Click here to add your text. Click here to add your text.

备案号指进出口企业在海关办理加工贸易合同备案或征减、免、税审批备案等手续时,海关给予《进料加工登记手册》、《来料加工及中小型补偿贸易登记手册》、《外商投资企业

履行产品出口合同进口料件及加工出口成品登记手册》(以下均简称《登记手册》)、《进出口货物征免税证明》(以下简称《征免税证明》)或其他有关备案审批文件的编号。

Click here to add your text.

位编码。加工贸易成品凭《征免税证明》转为享受减免税进口货物的,进口报关单填报《征免税证明》编号,出口报关单填报《登

2015年7月2日,浙江华东纺织印记染手有册》限编公号。司凡和涉及巴减基免税斯备坦案审一批家的报公关司单,签本订栏目一填笔报《未征漂免税白证全明》棉编布号,的不进得为口空合。 同。

Click here to add your text.

Click here to add your text.

什有什么么是作进用口?报 关 单 ? 它 2C200li11ck55年年he77r月 月e t22o日日a,,dd浙浙yCho江江eliurce华华rktte东东ohxeat纺纺.rded织织tyo印印ou染染ard有有tdex限限yt.o公公ur司司te和和xt巴巴. 基基Cli斯斯ck坦坦一一家家公公司司签签订订一一笔笔未未漂漂白白全全棉棉布布的的进进口口合合同同。。

进口葡萄酒的背后

暴 利 诱 惑 下 铤 而 走 险

2 1 年 ,伦 敦 国 际 葡 萄 酒 交 易 所 发 布 01

三 家 公 司 伪 装 “ 法 合

外衣”

20 0 2年 .孙 悉 泰 注 册

了 北 京 佳 泰 兴 业 经 贸 有 限 责 任 公 司f 以下 简 称 佳 泰 兴 业 公 司1 .公 司注 册 资 金 5 0 万 元 . 初 的经 营 内 容 为 航 最 空 货 运 业 务 , 过 了 没 多 久 可 其 经 营 内 容 就 转 移 到 了 进 口葡 萄 酒 业 务 上 。 但是 . 悉 泰的经营思路 却并不寻常 。 孙 按 照 国 家 关 于 进 I 葡 萄 酒 的规 定 ,进 口红 S l 葡 萄 酒 需 要 缴 纳 1 %的 进 口关 税 、7 的 4 1% 基 业 商 贸有 限责 任 公 司f 下 简 称 丰 台 基 业 以 公 司1注 册 资 金 分 别 为 1 . 0万 元 和 5万 元 。 短 短几 年 时 间 , 悉 泰 “ 丽 转 身 ” 成 孙 华 , 了 三家 公 司 的 总经 理 。只 是 这 三 个 公 司 , 虽

进 口葡萄酒的背后

在“ 暴利 ” 的诱 惑下 。 人们 会 变得 更加 疯狂

文 \亦 飞

第 二 中 级 人 民 法 院 以 走 私

普 通 货 物 罪 依 法 判 处 有 期 徒刑 1 . 刑 1 。 时 , 年 缓 年 当

他 所 在 的 公 司 并 不 是 单 纯 一

一

个 公 司 , 套 人 马 , 悉 泰 借 着 公 一 孙

惠 . 能 多 开发 票 , 悉 泰 在 注 册 了 佳 泰 兴 又 孙

业公 司 之 后 . 先 后 于 2 0 又 0 7年 8月 和 2 0 09

红酒外贸合同范本实例

红酒外贸合同范本实例甲方(卖方):_____________________地址:___________________________法定代表人:_____________________联系电话:______________________乙方(买方):_____________________地址:___________________________法定代表人:_____________________联系电话:_______________________鉴于甲方为合法注册的红酒生产及销售企业,乙方为有意向购买甲方红酒的合法企业或个人,双方本着平等自愿、诚实信用的原则,就乙方购买甲方红酒事宜,经协商一致,订立本合同,以资共同遵守。

第一条产品描述1.1 产品名称:_____________________1.2 规格型号:_____________________1.3 产地:_________________________1.4 包装方式:_____________________1.5 质量标准:_____________________1.6 保质期限:_____________________1.7 附加条件:_____________________第二条数量及价格2.1 订购数量:_____________________2.2 单价:_________________________2.3 总金额:________________________2.4 价格条款:_____________________ 2.5 价格包含/不包含:_____________第三条交货3.1 交货地点:_____________________ 3.2 交货时间:_____________________ 3.3 运输方式:_____________________ 3.4 运输费用承担:_________________ 3.5 交货确认:_____________________ 3.6 风险转移:_____________________第四条支付方式4.1 预付款项:_____________________ 4.2 余款支付:_____________________ 4.3 支付方式:_____________________ 4.4 支付期限:_____________________ 4.5 迟延支付的责任:________________第五条质量保证5.1 质量保证期限:__________________ 5.2 质量保证责任:__________________ 5.3 质量异议的处理:_________________ 5.4 退换货条件:_____________________ 5.5 质量保证的附加条款:_____________第六条违约责任6.1 甲方违约责任:__________________ 6.2 乙方违约责任:__________________ 6.3 违约责任的免除:_________________ 6.4 违约责任的计算方法:______________第七条合同变更与解除7.1 合同变更的条件:_________________7.2 合同解除的条件:_________________7.3 合同变更与解除的程序:_____________7.4 合同变更与解除的法律后果:_________第八条不可抗力8.1 不可抗力的定义:__________________8.2 不可抗力的通知义务:______________8.3 不可抗力的处理:__________________8.4 不可抗力的法律后果:______________第九条争议解决9.1 争议解决方式:__________________9.2 争议解决的地点:__________________9.3 争议解决的费用承担:______________第十条其他条款10.1 附加条款:______________________10.2 合同生效条件:__________________10.3 合同的修改与补充:______________10.4 合同的解释权:__________________10.5 合同的法律适用:_________________本合同一式两份,甲乙双方各执一份,自双方授权代表签字盖章之日起生效。

红酒进口报关流程

一、红酒进口报关流程(1)标签备案标签备案需要提供以下资料:经检验合格的原标签样张及翻译文/中文标签样张/经销商营业执照复印件/2瓶样品2-3星期万采标签备案。

(2)单据审理货物到港前提供一下单证正本:1. 进口2. 装箱单3. 进口合同4. 原产地5. 进口货物标签备案表/原标签样张及翻译文/中文标签样张/经销商营业执照复印件6. 卫生证7. 报关单证(报关/报检委托书。

提货证明:2份)注意:如果包装货物为木质包装必须有“IPPC”标志。

(3)报关报检货物到港后我司马上安排到船公司换单并办理报关。

报检手续,5-7天内出具进口海关税单交给收货人缴税。

(4)查验放行凭完税税单正本到海关核实无误后,1-2天内完成海关,商检货物查验放行手续。

(5)清关送货货物放行后安排运输货物到指定收货人签收。

(6)法定商检货物入仓后安排商检人员到现场抽检,14工作天内万采检验并通知货物是否合格(收货人通知是否出证),以及标签备案。

(7)费用结算进口代理机构代客户先垫进口货物产生的报关的报关拖车码头杂费,待进口手续完成后出具费用结算清单向客户实报实销,结算后退回正本单据。

1. 进口报关单付汇联2. 进口海关税单3. 费用清单红酒进口报关手续二、商检手续报检时需提供产地证、卫生证书、合同、、装箱单、提单等单证,首次进口还需提供标签审核申请表、中文标签样张(5份)、原标签及中文翻译件(各5份)(注名产地)、反映产品特定属性的证明材料,必要时向施检部门提供检验报告、卫生证明文件以及货物特殊申明证明文件,接受检验检疫并办理标签审核。

预包装饮料酒中文标签样张需按GB10344-2005《预包装饮料酒标签通则》要求自行制作。

对监督检验合格的加贴“进口食品卫生监督检验标志”,签发卫生证书(正本、副本)。

监督检验不合格的不准进口。

三、报关手续装箱单、、合同、通关单、付汇证明、提单、提货单等。

四、申报文件1、企业营业执照;2、葡萄酒质量检验检疫报告;企业需将所对应的进口红酒样酒由国家商检总局检验并出具检验报告。

案例:一瓶进口葡萄酒在流通的各环节负担的间接税

案例:一瓶进口葡萄酒在流通的各环节负担的间接税从外国进口某品牌的葡萄酒,每瓶到岸价格为15元(人民币,下同),批发价为300元,商店零售价为500元,饭店售价为1000元,试计算1瓶该品牌进口葡萄酒在上述各环节负担的间接税、间接税总额及其结构。

本案例的目的:让消费者从微观角度分析中国市场上的普通进口消费品的间接税负担情况。

解答:一、进口环节的间接税上述进口葡萄酒在进口环节应当分别根据《中华人民共和国关税条例》、《中华人民共和国消费税暂行条例》和《中华人民共和国增值税暂行条例》征收关税、消费税和增值税3种间接税。

(一)关税进口葡萄酒计征关税时,以关税完税价格(即到岸价格)为计税依据,适用最惠国税率为14%,应纳税额计算过程如下:应纳税额=完税价格×适用税率=15元×14%=2.1元(二)消费税进口葡萄酒计征消费税时,以组成计税价格为计税依据,适用税率为10%,应纳税额计算过程如下:组成计税价格=(关税完税价格+关税)÷(1-消费税适用税率)=(15元+2.1元)÷(1-10%)=19元应纳消费税税额=19元×10%=1.9元(三)增值税进口葡萄酒计征增值税时,以组成计税价格为计税依据,适用税率为17%,应纳税额计算过程如下:组成计税价格=关税完税价格+关税+消费税=15元+2.1元+1.9元=19元应纳增值税税额=组成计税价格×适用税率=19元×17%=3.23元上述3种间接税合计为7.23元(2.1元+1.9元+3.23元=7.23元),相当于上述1瓶进口葡萄酒到岸价格的48.2%(7.23元÷15元=48.2%)。

按照税法规定,对于进口货物征收增值税、消费税时不附征城市维护建设税。

二、批发环节的间接税上述进口葡萄酒在批发环节应当分别根据上述增值税暂行条例和《中华人民共和城市维护建设税暂行条例》征收增值税、城市维护建设税2种间接税。

宁波海关进口葡萄酒补充申报表

1、佣金、经纪费

2、容器和包装费

2、商标/品牌使用权费(包销,独家代理的企业需向酒庄支付的品牌使用费)

3、市场推广费(如在成交价格中直接扣除的请注明)

4、包装材料费和包装劳务费(如标签由国内设计,印刷后,寄到国外使用在进口酒瓶上)

5、运保费、仓储费和杂费(如使用冷藏箱的请注明)

宁波海关进口葡萄酒补充申报表

报关单号:

经营单位

货物名称

数量

金额

买卖双方的关系

1、买卖双方为同一家族成员

2、买卖双方是同一合伙的成员

3、买方为卖方在中国投资的子公司(全资或部分投资)

4、买方直接或间接地拥有、控制或持有对方酒庄一定比例的股份

5、买方为该品牌葡萄酒在中国地区的独家代理商或对卖方生产的葡萄酒进行包销

6、其他

支付

结算方式

预付货款:

后付货款:

其他需要说明的情况:

(经营单位签章)

年月日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

红酒进口报关案例分享

红酒进口报关案例分享澳大利亚葡萄酒分享案列,大家如还有没有明白其中的知识点,可看案列分享。

其出产的红酒也有独到之处。

下面小编来和大家分享

下我司操作的意大利红酒进口清关的案例:

客户:苏州某高尔夫五星级酒店

货物:澳大利亚葡萄酒

服务内容:我司提供代签外贸合同、代付外汇(T/T)、从澳洲酒庄提货并海运到上海外高桥、收发货人备案、代理报关报检、(设计、备案、印制和加贴)中文

标签、清关后仓储、国内派送等进口门到门服。

红酒进口报关进口所需单证:

海关:原厂发票,装箱单,外贸合同

商检:产地证、检测报告、中/英文标签、葡萄品种证明、生产日期证明等技术点:

1、设计中文标签前首先要确认好是葡萄酒的类型,根据含糖量与CO2压力可以分为平静葡萄酒、高泡葡萄酒、低泡葡萄酒;按生产工艺可以分为:利口葡萄酒、葡萄汽酒、冰葡萄酒、贵腐葡萄酒等等;还有配制葡萄酒;一般在品名中需要体

现其产品真实属性。

如果不清楚葡萄酒类型,很容易在清关过程中出错,导致

中文标签备案时不合格,耽误清关时间。

2、部分葡萄酒的原料与辅料中添加了山梨酸,但没有在标签上标注出来,在进行红酒进口报关是不合格的,如有添加,必须在标签上标注出“山梨酸”。

3、部分企业在申报葡萄酒品名时会加入类似“珍藏”、“陈酿”、“精选”等描述性语言,根据国家标准,这些词语需要在原外文标签中有一一对应的外文。

4、从2013年8月1日起,所有酒类标签上都应标示警示语“过量饮酒,有害

健康”。

5、部分葡萄酒外文标签上有获奖标志,需要国外生产商提供相关证明。

6、有许多特殊的葡萄酒在产地以及酿造工艺上都有特殊的要求,因此需要仔细审核。

(1)贵腐葡萄酒,主要产自波尔多的苏玳产区;

(2 )冰酒,一般在外文标签上都有“ice wine”标识;

(3 )香槟,只有在香槟产区生产的起泡葡萄酒才可以称为香槟,因此需要审核香槟区原产地证书。

7、很多企业常会混淆不同的类型,常出现的错误有:

(1)将半干型葡萄酒或甜型葡萄酒误标为干型

(2)将绝干型起泡葡萄酒误标为天然型

8、配制酒标签检验时应注意其各种配料的使用范围,根据国家标准来添加,如有不可添加配料则不能进口。

货物到港前,客户按照我司要求将所需资料交由我司专业操作人员审核,准备向商检和海关申报。

货物到港后,报关当天出了模拟税单,客户准备税金耽误几天时间,23日交完税后海关放行。

25日到达商检指定仓库进行审核标签、抽样检测、标签备案、加贴中文标签、出卫生证等一系列工作。