论美特斯邦威的营运能力及发展前景

服装企业财务分析研究——以上海美特斯邦威服饰股份有限公司为例

服装企业财务分析研究——以上海美特斯邦威服饰股份有限公司为例朱露露【摘要】在服装行业中,上海美特斯邦威服饰股份有限公司(简称美邦服饰)有自己的品牌和特色,并且在中国受广大人群所知.根据其近5年的财务数据对美邦服饰进行系统详细的分析,了解美邦服饰财务状况的变化趋势.由于美邦服饰的“三费”中比例不合理,销售费用的占比加大,美邦服饰在前几年的稳定性虽好,但是近几年的收入呈现出持续下滑的趋势.根据以上的数据得到美邦服饰的财务状况的变化趋势,盈利状况下降、利润下跌等原因,再由此对美特斯邦威提出相关的建议.【期刊名称】《企业科技与发展》【年(卷),期】2018(000)011【总页数】2页(P201-202)【关键词】美邦服饰;财务分析;杜邦分析【作者】朱露露【作者单位】贵州财经大学,贵州贵阳550025【正文语种】中文【中图分类】F2751 公司概况上海美特斯邦威服饰股份有限公司是我国著名的服装企业,主要销售青年男女人群,主要研发、生产和销售的是休闲风格的服装。

服装行业周期短,更替快,劳动力成本高。

日常生活穿衣是必不可少的,服装业永远不会消失,因为有消费者就会存在这个行业,随着人群的增加,需求也会更大。

所以发展前景、优势都存在,但是压力和竞争在该行业也是相当大。

2 报表分析美邦服饰在2013~2017年间的利润表中,营业总收入在60亿~80亿元之间,呈现出一个稳定的状态。

但是总体的收益并不好,销售费用的数值明显的较管理费用和财务费用大得多,说明美邦服饰在销售环节花费大手笔来进行销售,例如广告费,请当红明星来代言和宣传等的费用支出特别大。

而在管理费用和财务费用上面的重视程度远远很小,导致了损失的严重性逐年增加,营业状况更是令人堪忧。

太注重那些虚化的广告和销售环节的活动,真的能让企业有更大的发展吗?在资产负债表中,2013~2017年,流动资产占总资产的比例从53.73%增长到2017年的62.12%,在稳定中增长,库存现金充实,企业的变现能力比较强,企业的资产流动性风险较低,偿债资金风险不高。

美特斯邦威营销环境分析

美特斯邦威营销环境分析“美特斯·邦威”是美特斯邦威集团自主创立的本土休闲服品牌。

“美特斯·邦威”是集团自主创立的本土休闲服品牌。

代表为消费者提供个性时尚的产品,立志成为中国休闲服市场的领导品牌。

第一家“美特斯·邦威”专卖店开设于浙江省温州市,至2006年实现全系统零售额突破40亿元,创造了业界发展的奇迹。

在品牌意识和品牌偏好处在快速成长发育期的今天,提高产品质量和增强产品的创新能力已经成为当务之急。

企业在提升自身的营销能力方面应当停止价格战,选择更多的途径。

宏观环境:人口环境:中国人口众多,潜在客户多。

随着中国经济的不断增长和多元化,顾客的偏好和行为将不可避免地发生变化,在较富裕的城市,顾客的品牌偏好意识已经接近了美国的水平。

经营管理中心的转移。

第一家“美特斯·邦威”专卖店开设于浙江省温州市,美特斯·邦威集团于1998年开始逐步把经营管理中心、研发中心移到上海。

洋品牌已经紧紧拽住了年轻人的心,像索尼、肯德基、耐克和李维斯等等就成了那些对休闲用品有足够支付力的人的购买首选。

国产品牌像李宁、张陆美尽管在青年人群中也有较好的声誉,但所获得顾客忠诚度并不高,价格也得“看看再说”。

对产品质量的考虑仍然是影响购买动机的主要原因。

一旦这种品牌偏向形成,那么国产品牌所能提供给顾客的就绝不能只是“可接受的产品质量和较好的价格”。

经济环境:中国的国内生产总值已达到了1万亿美元,相当于美国市场的1/10,国内企业和外资企业在中国市场的增长都在8%的水平。

预计在今后十年,两国的这方面的差距还会不断缩小。

如果中国的企业家们能遵循现代营销管理的科学规律,他们最后注定能赢得10万亿美元的市场份额。

在全球化已经深入开展的今天,面对疯狂涌入的国际品牌,我们一边在高喊“狼来了,狼来了”,一边又不得不承认,这也进一步地满足了“人民日益增长的物质文化需求”,服装产业也是如此。

先是敬仰,再是学习,后是跟进,甚至超越,这是记者在研究上个世纪七八十年代,日本服装产业发展轨迹的时候得出的一个结论。

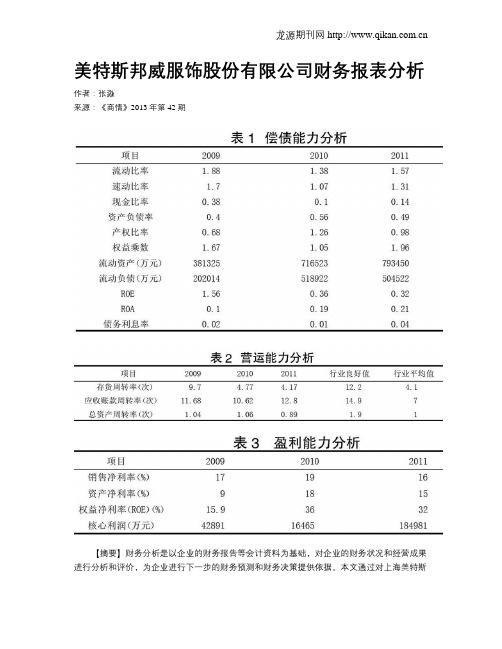

美特斯邦威服饰股份有限公司财务报表分析

美特斯邦威服饰股份有限公司财务报表分析作者:张淼来源:《商情》2013年第42期【摘要】财务分析是以企业的财务报告等会计资料为基础,对企业的财务状况和经营成果进行分析和评价,为企业进行下一步的财务预测和财务决策提供依据。

本文通过对上海美特斯邦威服饰股份有限公司近3年来的年度财务报表的分析,考察和评价公司的偿债能力、营运能力、获利能力等,并提出相应的建议。

【关键词】财务报表分析特斯邦威一、公司概况上海美特斯邦威服饰股份有限公司是一家在上海市注册的股份有限公司。

公司以生产外包、直营销售与特许加盟相结合的经营模式,通过强化品牌建设与推广、产品自主设计与开发、营销网络建设和供应链管理,组织旗下品牌时尚休闲服饰产品的设计、生产和销售。

2008年8月28日公司股票在深圳证券交易所正式挂牌上市,募集资金13.35亿元。

同天,公司正式推出针对22-35 岁的职场白领,体现个性与时尚的ME&CITY 品牌。

二、分析方法本文对美特斯邦威的财务报表分析主要采用财务比率分析法,纵向选取2009-2011年三个年度的会计报表数据,进行偿债能力、营运能力、获利能力、发展能力、战略等分析方法。

三、财务指标的具体分析(一)偿债能力分析偿债能力分析通过对企业财务报告相关资料的分析,反映企业资产的流动性、负债水平以及偿还短期、长期债务的能力,从而揭示企业的财务状况和财务风险。

流动比率过高,可能是公司滞留在流动资产上的资金过多而未能充分地利用,从而降低公司的获利能力。

但流动率过低,则意味着流动负债得到偿还的保障比较小,公司的财务风险比较大。

企业设置流动资产的标准值为2,邦威的流动比率相对较小,但是不能说明其偿债能力下降,财务风险加大,因为我们从表中可知:2009-2011年的ROA都大于债务利息率,负债确实起到了杠杆的作用,并且流动比率的数值又不是偏低,所以这一数值还是可以接收的。

即便你接受不了,我们再看看速动比率,它相对于流动比率来说,对于考察偿债能力更有效果,因为这些速冻资产的变现能力更强,邦威2009-2011年的速动比率一直大于标准值1以上,说明其偿债能力比较高。

美特斯邦威的发展

一、公司成立创业背景上世纪八十年代初的温州,在改革开放的号角下,在人多地少的窘迫之下,许多剩余劳动力投入到创业经商的浪潮中,在这部分创业者赚取到了大量的财富之后,越来越多的温州人融入到创业经商之中。

就是在这个背景下,为了摆脱祖祖辈辈贫穷命运的周成建16岁中学毕业后学会了裁缝手艺。

1982年,17岁的他创办青田服装纽扣厂,结果经营不善欠下30万元巨债。

1986年,没有跑路的周成建揣着9000元到了温州,刚满20周岁的他成立了一个白天卖服装晚上做服装的小作坊。

在经过一番沉浮、磨练和资本积累之后,1993年周成建注册了美斯特邦威品牌,成立了美斯特邦威制衣公司,从此开启了周成建的品牌经营之路。

二、公司成立发展历程1993年:注册“邦威”商标;美特斯邦威的雏形从此诞生。

1993年:周成建制作的的巨型风雪衣,在中央台《东方时空》栏目被播出了8分钟,并被收入上海“大世界吉尼斯大全”。

这令美特斯邦威开始在消费者中拥有一定的知名度。

1994年:25岁的周成建确定经营方式——一个只直接运营品牌和管理数据的公司。

1995年:在温州开设第一家邦威专卖店,象征美邦正式迈进服饰连锁专卖零售行业年,全年销售额500万元。

1996年:开始采用生产外包,直营销售和特许加盟相结合的业务模式,生产上“借厂制造”,渠道上“借(加盟)店销售”。

与周成建一起创业的洪伟、李峥“左膀右臂”两人加盟另一家休闲服企业高邦集团。

1997年:管理层的“集体出逃”,使周成建一时成了“光杆司令”。

加之资金寒流使美邦一度接近破产,员工走了大半。

1998年:在上海成立了设计中心,并与法国、意大利的着名设计师开展长期合作,掌握流行趋势,形成了“设计师+”的独特设计理念。

1999年:销售额2.5亿元,跻身中国服装行业百强企业。

2000年:专卖店达四百多家,年销售额超5亿。

2001年:销售额超过8亿元,成为中国休闲服饰的龙头老大之一。

“四大天王”之一的郭富城成为品牌形象代言人,美特斯·邦威的品牌知名度迅猛提高。

服装品牌-连锁企业案例分析——美特斯邦威企业分析(DOC 13页)

连锁企业案例分析——美特斯邦威企业分析引言“美特斯·邦威”是集团自主创立的本土休闲服品牌。

“美特斯·邦威”代表为消费者提供个性时尚的产品,立志成为中国休闲服市场的领导品牌,来自资料搜索网() 海量资料下载扬国邦之威、故邦之威。

品牌名称凝聚了集团创始人周成建先生永不忘却的民族品牌情节和对于服饰文化的情有独钟。

在周成建先生独特的经营理念指导下,在社会各界及广大消费者的关心与支持下,美特斯邦威集团迅速发展壮大。

1.公司简介1.1美特斯邦威公司概况美特斯邦威成立于1994年,创立之初只是温州的一家小工厂。

那时候,国内服装企业多以OEM为主,鲜有自主品牌意识。

美特斯邦威便不遗余力地推广这个面向年轻人市场的休闲服饰品牌。

美特斯邦威的连锁模式之路的特点是从制造业延伸到零售连锁品牌,以自主设计和品牌作为突破口,将生产外包出去。

通过这种模式,美特斯邦威掌握自己成功的核心,那就是依托自主设计能力,迅速聚合全国的制造资源和零售资源,成功建立起以加盟店为主的服饰连锁王国。

时至今日,美特斯邦威已经在全国将近1000个城市开设了两千多家专卖店。

1.2美特斯邦威公司文化1.2.1美特斯邦威名字由来“美”:美丽,时尚;“特”:独特,个性;“斯”:在这里,专心、专注;“邦”:国邦、故邦;“威”:威风。

“美特斯·邦威”代表为消费者提供个性时尚的产品,立志成为中国休闲服市场的领导品牌,扬国邦之威、故邦之威。

品牌名称凝聚了集团创始人周成建先生永不忘却的民族品牌情节和对于服饰文化的情有独钟。

1.2.2美邦理念①美邦愿景:美特斯邦威要成为全球裁缝,为全球消费者提供新时尚的生活体验。

②美邦核心竞争力:人力品牌力商品力终端力信息物流力③美邦战略目标:百亿企业,百年品牌④美邦核心价值观:诚信正直专心专注活力时尚拥抱变化追求完美1.3美特斯邦威公司组织结构图图1-1 美特斯邦威公司组织结构图图片来源:/图1-2 美特斯邦威公司现行组织结构图图片来源:2美特斯邦威公司现状分析2.1美特斯邦威公司战略分析战略管理——SWOT分析从10年前的默默无闻,到现在2000多家的加盟店,年四十亿元的销售额,美邦走过了一条探索创新与众不同的路,它的迅速崛起,并不是偶然的。

[方案]美特斯邦威Swot分析

![[方案]美特斯邦威Swot分析](https://img.taocdn.com/s3/m/f3f5bc46f11dc281e53a580216fc700abb685212.png)

美特斯邦威Swot分析(一)美特斯邦威战略管理外部环境1、外部宏观环境分析而随着全球经济复苏,国内外市场回暖,服装行业生产和投资明显恢复,行业发展模式从规模扩张向效益扩张转变,运行质量显著提高。

美特斯邦威能不能把握好所处的宏观环境带给它的机会, 巧妙的避开外部带来的威胁,将资源优化利用决定了美特斯邦威日后的发展态势。

我们团队通过政治法律环境、经济环境、社会文化环境以及技术环境这四大方面对商城目前所处的外部宏观环境做了分析。

(1)政治法律环境(P)美特斯邦威公司只直接运营品牌和管理数据,并运营着邦购B2C电子商务平台,规模已经扩展到海外。

从某种角度而言,加入WTO后,对于美特斯邦威是有利的,但国际上有诸多国家也对纺织品贸易设置了许多相关壁垒。

以美国为例,美国在纺织品市场中设置了三道贸易壁垒,一是关税壁垒,二是技术性壁,三是启用保障条款。

美国参议院通过了贸易法关于纺织品和服装进口有关条款的修正案。

修正案的主要内容是针对向美国出口纤维制品、纺织品和服装产品的发展中国家和地区,包括中国、印度、巴基斯坦和越南等。

修正案的宗旨是保护美国本国企业的利益,这些对于我国及其他发展中国家则是非常不利的,每一个壁垒都需要我们付出很大的努力和代价还能得以通过,这也对美特斯邦威进军海外市场时带来了威胁。

“十二五”规划提出的扩大内需又将启动居民消费摆在十分重要的位置,时尚产业正是顺应了人们对美好生活的更高追求,对培育原创时尚设计力量也有明确部署。

其中指出积极培育设计人才,为时尚产业发展奠定扎实的人力资源基础。

与此同时,还要加快公共服务平台建设,积极创建研发设计服务平台、公共信息服务平台、人才服务平台、品牌推广服务平台,加大对消费品牌建设的引导及扶持,积极支持品牌企业建立国家级的企业技术中心,并优先安排技术进步项目等。

我国现行法律、法规及政策对服装行业的准入尚无整个针对性的规则。

贯串服装行业的整个环境,学会法律。

在该行业规划经过中触及的法律、法规及政策包括《关于加速纺织行业机关调整促使产业进级若干成见的知照》、《国度纺织产品根基安适技术典范榜样》、《纺织工业调整和复兴规划》等服装品牌。

美特斯邦威股份有限公司盈余管理案例研究

78囱B工科技2021年•第3期美特斯邦威股份有限公司盈余管理案例研究◊西安财经大学张静冯家硕随着我国资本市场的发展,企业盈余管理的手段呈现出多样化和隐蔽性等特征,在一定程度上会误导投资者决策,危害企业自身发展。

本文以美特斯邦威股份有限公司为研究对象,运用案例分析的方法,利用企业近五年的财务指标对其盈利能力、偿债能力和营运能力进行分析,研究了美特斯邦威股份有限公司可能存在的盈余管理问题。

研究发现,美特斯邦威股份有限公司存在利用放宽应收账款信用政策、股权转让和政府补助的方式实施盈余儈理的行为。

1引言盈余管理一直是我国理论界和实务界的热点话题,随着我国资本市场的发展,盈余管理已成为企业普遍存在的一种行为,不同程度的盈余管理行为在企业之间愈演愈烈。

美特斯邦威股份有限公司(以下简称:美邦服饰)自成立后一直保持良好的发展态势,曾一度成为服装行业的代表企业。

但近几年美邦月艮饰经营情况急转直下,净利润一度出现负值,其是否能持续发展下去成为市场的关注点。

所以本文的研究重点就是,该企业是否为了能删保虹市资格畴在盈余管理行为。

2美邦服饰基本情况2.1公司简介美特斯邦威集团1995年创建于中国浙江省温州市,“美特斯邦威”是美特斯邦威集团自主创立的本土休闲服装品牌,主要研发、生产、销售美特斯邦威品牌休闲系列服饰。

美特斯邦威集团于2008年8月在深圳交易所A股上市,股票代码:002269,上市首日市值达到180亿元人民币。

2.2企业主要财务指标分析(1)盈利能力。

盈利能力是指企业在一定时期内可获取的收益额及其水平的高低,盈利能力较强的企业具有更好的发展前景。

为分析美邦服饰的盈利能力,本文选取了其2015~2019年的相关财务数据,见表1。

2015年2016年2017年2018年2019年销©净利率■6.86%0.55%-4.71%0.53%-15.11%净资产收益率-13%1%-10%2%-40%表1盈刑能力相关指标销售净利率是净利润与销售收入的比率,该比率越大,表明企业获取利润的能力越强。

美特斯邦威财务分析报告

《财务分析理论与实务》课程综合实训报告美邦服饰财务分析报告班级:姓名:学号:指导老师日期:评价页 (3)实训报告——财务分析报告 (4)一、公司基本情况简介 (5)二、重大事项、主要成绩及存在的问题分析 (6)(一)资产负债表分析 (6)(二)利率表分析 (8)(三)现金流量分析 (10)(四)偿债能力分析 (12)(五)营运能力分析 (14)(六)获利能力 (15)(七)发展能力 (16)(八)综合财务分析 (17)(九)财务预测与分析 (19)工作页 (20)任务一: (20)任务二: (21)任务三: (23)任务四 (24)任务五 (26)任务六 (27)任务七 (28)任务八 (29)评价页注:表中专业技能分为指导老师的评分,研讨分和贡献分根据学生参与团队讨论的积极性和对团队的贡献予以评定。

实训报告——财务分析报告美邦服饰财务分析报告一、公司基本情况简介2007年9月6日,周成建和上海祺格服饰有限公司(后更名为上海祺格实业有限公司)(“祺格实业”)分别出资现金人民币70万元和30万元成立华服投资。

同时,周成建以其拥有的美邦服饰90%的股权增资华服投资,祺格实业同比例以现金增资,使得华服投资成为美邦服饰的控股公司。

2007年9月26日,华服投资和胡佳佳以其各自拥有的美邦服饰2007年6月30日经审计的净资产出资成立本公司,公司实收资本为人民币4亿元,华服投资和胡佳佳占的比例分别为90%和10%。

2008年3月6日,华服投资和胡佳佳以其各自拥有的本公司2007年12月31日的经审计的未分配利润转增股本人民币2亿元,转增后本公司的实收资本为人民币6亿元,华服投资和胡佳佳占的比例分别为90%和10%。

经中国证券监督管理委员会于2008年7月18日签发的证监许可(2008)950 号文批准,本公司于中国境内首次公开发行人民币普通股股票,已于2008年8月14日通过深圳证券交易所发行7000万股,发行价格为每股人民币元,并于2008年8月28日在深圳证券交易所上市交易。

美特斯邦威SWOT分析

W企业的薄弱点(weaknesses):

1.缺乏优秀的设计师队伍,它的服饰款式相似,无新鲜感与其他同类服饰品牌相比无明显特点,极其缺乏高端设计人才及引领世界潮流的服装企业,其中绝大部分设计都是跟随欧美、韩国等国的潮流,创新能力较差。

分析

S企业内部的能力(strengths):

1.它的面料主要是棉的,成本较低,舒适度比较好,有利于青少年的健康,因此它在原材料上占有很大优势。

2.它在上海一个交通发达,信息面广的位置,借助这一优势。美特斯邦威占有一定的国际份额,这主要表现在许多国际品牌通过各种形式或来料加工或来样定做或直接购买与其他企业建立了合作关系。也正因为它的地理位置优势,能很快销往全国各地。

2.而且设计团队劳动力成本相对较高。

O来自企业外部的机会(opportunities):

1.中国经济将保持较快增长,这为中国服装业企业的发展提供了良好的经济环境

2.由于休闲服饰行业相对于国际品牌来说,还很不成熟,知名品牌企业的规模和市场的占有率都很小,地位尚不稳固,抓住机遇,练好内功,做好推广。

T企业面临外部的威胁(threats):

1.国际中低端品牌的进驻,对美特斯邦威的品牌造成一定影响。

2.其他区域服饰品牌的威胁,近几年来,休闲企业群地浙江在打造当地的象以纯、森马、真维斯是不容忽视的区域竞争对手,这里休闲服饰企业较多,竞争比较激烈。

财务分析报告美邦服饰(3篇)

第1篇一、摘要美邦服饰(以下简称“公司”)是一家集服装设计、生产、销售于一体的综合性服装企业。

自成立以来,公司凭借其独特的品牌定位和营销策略,在激烈的市场竞争中脱颖而出,成为国内知名的服装品牌之一。

本报告通过对公司财务报表的分析,全面评估其财务状况、经营成果和现金流量,旨在为投资者提供决策参考。

二、公司概况1. 公司简介美邦服饰成立于1995年,总部位于上海,主要从事男装、女装、童装等服装产品的设计、生产和销售。

公司旗下拥有“美特斯邦威”、“ME&COS”等多个知名品牌,产品线涵盖休闲、运动、商务等多个领域。

2. 行业背景近年来,我国服装行业整体呈现出稳步增长态势。

随着居民消费水平的不断提高,消费者对服装产品的需求日益多样化。

在市场竞争日益激烈的环境下,企业需不断创新,提升品牌形象和产品品质,以适应市场需求。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据美邦服饰2019年资产负债表,公司总资产为76.54亿元,其中流动资产占比为65.36%,非流动资产占比为34.64%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析2019年,公司负债总额为45.36亿元,其中流动负债占比为76.81%,非流动负债占比为23.19%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析2019年,公司所有者权益为31.18亿元,占公司总资产的比例为40.62%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表分析(1)营业收入分析2019年,公司营业收入为102.28亿元,同比增长5.48%。

其中,服装销售收入为94.68亿元,同比增长4.52%;其他业务收入为7.60亿元,同比增长14.72%。

(2)毛利率分析2019年,公司毛利率为36.47%,较2018年提高1.47个百分点。

快时尚品牌盈利模式分析--以美特斯邦威为例

快时尚品牌盈利模式分析--以美特斯邦威为例2019年6月摘要本文旨在结合快时尚品牌企业管理和盈利的相关理论,通过分析企业品牌建设中存在的问题和原因。

本文以美特斯邦威为例,企业创立时间悠久,经过多年的的发展已经具有了一定和规模和实力,衍生品牌多,有一定的客户基础。

根据目前我国快时尚服装市场的行业情况,确定美特斯邦威的品牌定位,解决企业的库存问题,提高企业供应链管理水平,提高企业的周转率。

借助公司本身已有的先进加工能力和一定的市场影响力,努力扭转美特斯邦威品牌在人们心目中的刻板印象,从而提高企业的盈利能力。

AbstractThis article aims to combine the theories of fast fashion brand mana gement and profitability. This article takes Metersbonwe as an example. The company has a long history of establishment. After years of develop ment, it has a certain scale and strength. Derivatives have a certain custo mer base. By analyzing the problems and reasons existing in the enterpri se brand building, according to the current industry situation of China&a pos;s fast fashion clothing market, determine the brand positioning of M etersbonwe, solve the inventory problems of enterprises, and improve th e supply chain management level of enterprises. Increase the turnover ra te of enterprises. With the company's own advanced processing ca pacity and certain market influence, you strive to circulate the stereotyp e of the Metersbonwe brand in people's minds, thereby improving its Dad's business ability.关键字:美特斯邦威;快时尚品牌;财务风险;盈利模式Keyword:Metersbonwe; fast fashion brand; Financial risk profit model目录摘要 (2)1绪论 (5)1.1研究背景 (5)1.2研究目的 (5)1.3研究意义 (6)1.4研究内容 (6)1.5研究方法 (6)2文献综述 (7)盈利模式 (7)财务风险及财务评价的定义 (8)3 美特斯邦威市场服饰公司概况和财务状况分析 (8)3.1美特斯邦威公司概况 (8)3.2美邦服饰企业商业模式 (9)3.3美邦服饰财务情况 (9)4美邦服饰财务风险评价体系的构建及结果分析 (11)4.1 SWOT分析:美特斯邦威Swot分析 (11)4.2外部战略环境分析 (11)4.1.1政治法律环境 (12)4.1.2经济环境 (12)4.1.3社会文化环境 (13)4.1. 4技术环境 (13)4.3 内微观环境分析 (13)4.3.1广告宣传 (14)4.3.2人力资源管理和组织文化 (14)4.3.3美特斯邦威的机会 (14)5美邦服饰财务风险防范的建议 (14)5.1稳定货源防止利润下滑 (15)5.2公司费用上升较多,减少门店高度扩张 (15)5.3增加品牌认知度,捆绑销售 (15)5.4取得税收优惠,减少外部竞争压力 (16)5.5扩大业务方位,提高账款货存周转率 (16)5.6美特斯邦威的社会调查报告 (16)6研究结论与展望 (17)参考文献 (17)快时尚品牌盈利模式分析--以美特斯邦威为例1绪论1.1研究背景随着人均可支配收入的持续增加和社会开放程度的不断提升,外国品牌纷纷进入我国抢占市场,本土服装品牌亦不断涌现,我国的消费者越来越倾向于选购品牌服装,并通过时装来表达自我品位和个性,无论城镇还是农村居民,用于服装的消费在不断增长。

美特斯邦威供应链分析(一)2024

美特斯邦威供应链分析(一)引言概述:美特斯邦威是一家知名的时尚休闲服装品牌,供应链对于其业务运营至关重要。

本文将从五个大点来进行美特斯邦威供应链的分析,包括供应链结构、供应商管理、库存管理、物流运输以及信息技术支持。

通过深入分析每个环节的具体内容和挑战,可以帮助我们更好地理解该供应链系统的运作和优化。

正文内容:1. 供应链结构:- 美特斯邦威供应链包括原材料采购、生产制造、配送以及售后服务等环节。

- 细分为上游供应链和下游供应链,上游供应链涵盖原材料供应商和生产工厂,下游供应链则包括批发商和零售商。

- 供应链中的各环节需要精确的联动和协作,以确保产品的及时生产和交付。

2. 供应商管理:- 美特斯邦威与多个供应商建立了长期合作关系,并且定期进行供应商绩效评估。

- 供应商管理包括选择合适的供应商、谈判合同条款和价格、确保供货稳定等。

- 美特斯邦威还注重与供应商的信息共享和技术支持,以提高供应链效益和创新能力。

3. 库存管理:- 美特斯邦威通过ERP系统进行库存管理,实时掌握各个环节的库存情况。

- 库存管理需要平衡供应与需求之间的关系,避免库存过剩或缺货现象。

- 美特斯邦威通过数据分析和市场预测来进行库存规划,准确预测销售趋势和订单量。

4. 物流运输:- 美特斯邦威的物流运输主要包括国内和国际物流,涉及到原材料的采购和产品的分销。

- 物流网络的建立和管理对于保证产品的及时交付至关重要。

- 美特斯邦威通过与物流公司合作,优化物流运输的成本和效率,加速产品的流通速度。

5. 信息技术支持:- 美特斯邦威在供应链中广泛应用信息技术,以提高供应链的可见性和协同能力。

- 通过供应链管理系统,可以实时监控和追踪订单、库存和物流信息。

- 美特斯邦威还致力于数字化供应链转型,通过人工智能和大数据分析等技术手段来优化供应链运作。

总结:美特斯邦威供应链分析涵盖了供应链结构、供应商管理、库存管理、物流运输以及信息技术支持等方面。

美特斯邦威财务报告分析

美特斯邦威财务分析报告小组成员:14会计2班林弘201432669000514会计1班董朝阳201433350006514会计1班余红玉2014333500112目录一、引言 (1)二、基本面分析 (1)1. 行业发展趋势分析 (1)2. 公司战略分析 (2)三、资产负债表质量分析 (4)1. 分析报表项目的选择依据: (4)2. 流动资产质量分析 (5)3. 非流动资产质量分析 (6)4. 流动负债质量分析 (8)5. 小结 (9)四、利润表质量分析 (10)1. 分析报表项目的选择依据: (10)2. 主营业务收入与主营业务成本质量分析 (10)3. 期间费用质量分析 (11)4. 投资收益质量分析 (12)5. 利润质量分析 (13)6. 小结 (15)五、现金流量表质量分析 (16)1. 分析报表项目的选择依据: (16)2. 经营活动现金流量质量分析 (17)3. 投资活动现金流量 (18)4. 筹资活动现金流量分析 (19)5. 小结 (20)六、结论及前景投资 (21)1. 对偿债能力建议 (21)2. 对营运能力建议 (21)3. 对盈利能力建议 (22)4. 对投资者的建议 (22)一、引言上海美特斯邦威股份有限公司是国内服装行业的著名企业,于1995年创建于中国浙江省温州市,2000年12月6日在上海市浦东新区注册成立有限责任公司(国内合资),注册资本为人民币1000万元。

2008年7月18日经中国证券监督管理委员会批准,公司于中国境内首次公开发行人民币普通股股票,并于2008年8月28日在深圳证券交易所上市交易(股票代码“002269”),募集资金13.35亿元。

公司主要研发、生产、销售美特斯邦威品牌休闲系列服饰。

主营业务是服装设计开发,公司以生产外包、直营销售与特许加盟相结合的经营模式,通过强化品牌建设与推广、产品自主设计与开发、营销网络建设和供应链管理,组织旗下品牌时尚休闲服饰产品的设计、生产和销售。

美邦的发展战略

美特斯邦威集团发展战略一、集团背景美特斯邦威集团公司始建于1995 年,主要研发、生产、销售美特斯·邦威品牌休闲系列服饰。

“美特斯·邦威”代表为消费者提供个性时尚的产品,立志成为中国休闲服市场的领导品牌,扬国邦之威、故邦之威。

在周成建先生独特的经营理念指导下,在社会各界及广大消费者的关心与支持下,美特斯邦威集团迅速发展壮大。

1995 年4 月22 日,第一家“美特斯·邦威”专卖店开设于浙江省温州市,至2006 年实现全系统零售额突破40 亿元,创造了业界发展的奇迹。

集团在坚持“虚拟经营”的业务模式基础上,全面启动品质管理工程,从品牌形象、产品设计与生产采购、物流、市场拓展、销售服务和信息化管理等全过程提升管理品质。

集团已连续6年跻身中国服装行业百强企业,连续3 年被全国工商联评为“上规模民营企业500 强”。

面对未来,美特斯邦威集团公司将抓住机遇,加快发展,立志实现“百亿企业,百年品牌”的战略目标,实现“年轻活力的领导品牌,流行时尚的产品,大众化的价格”这一愿景,力争把“美特斯·邦威”打造成世界服装行业的一个知名品牌。

二、集团外部环境分析1. 一般环境分析中国服装行业经过十几年的快速发展,已经成为世界上最大的服装生产国,而国内的生产企业群体主要集中在沿海地区,特别是上海周边区域和广东区域。

中国服装的制造企业虽然数量众多,但多为三资企业和民营企业,单个企业的实力并不突出。

目前,中国服装市场将进入国际化和品牌化的竞争时代。

(一)政治环境1 国有资本呈现出逐步退出服装制造企业的趋势,外资和民间资本将成为我国服装制造行业的主力。

2 .国家鼓励服装行业技术进步和产业升级。

充分发挥产业政策和信贷、财税、土地等政策的协调配合,引导企业转变经济增长方式,着力提高经济增长的质量和效益。

3.国家鼓励服装企业加快信息化建设。

通过大力推进企业信息化建设, 全面带动企业生产、营销及管理的现代化。

美特斯邦威SWOT分析

谢谢观赏!

Make Presentation much more fun 市场营销实训

PPT制作 收集资料 市场调查 PPT总结

“美特斯〃邦威”是集团自主创立的本土休闲服品 牌。“美特斯〃邦威”代表为消费者提供个性时尚 的产品,立志成为中国休闲服市场的领导品牌,扬 国邦之威、故邦之威。美特斯邦威成立于1994年, 时至今日,美特斯邦威已经在全国将近1000个城市 开设了两千多家专卖店。

WEAKNESSES(劣势)

• 1)从销售模式上来看,虽然美邦对其下属的特许专营店进行督导,但 是由于特许连锁操作的专业化程度较高。故部分只能才用特许连锁管 理体系中较专业化管理程度较为低级的品牌加盟的管理模式,普遍现 象是终端管理的专业化程度低,加盟商获利能力低,弱点是卖场的管 理,如货品结构陈列,人流时间段分析,员工心态,形象维护等环节。 • 2)从人力资源管理和组织文化上来看,美邦属于严密契合型组织。周 总的脾气很不好,强制别人服从他的观点,并且由于美邦自创建开始 采取多种经营模式,由虚拟经营开始逐渐部分回归实体经营,说明他 是稳定性较差的组织。 • 3)从营销方式上看,品牌传播模式只有单调的名人广告。加强自身的 核心竞争能力和核心的品牌价值以及塑造是亟待解决的问题。

1

STRENGTHS(优势)

• 1)资源及市场。中国服装行业拥有充足、廉价的劳动力资源,服装 生产量大,且中国是世界上人口最多的国家,这便为美特斯邦威提供 了消费市场。 • 2)虚拟经营的盛行。在中国服装行业,国内最早实施虚拟经营的是 美特斯邦威。它在国内率先采取“虚拟经营模式,走品牌连锁经营的发 展道路”。这也成为美特斯邦威的核心竞争力所在。集团也由此发展 成为中国休闲服饰行业的龙头企业之一。 • 3)品牌、服务质量。在经营上利用品牌效应,吸引代理商加盟,拓 展连锁专卖网络,并对专卖店实行包括物流配送、信息咨询、员工培 训在内的各种服务与管理,与加盟商共担风险,共同发展,实现双赢; 实施忠诚客户服务工程,不断提是定位都具有相当的 专业水准。在广告代言人的选择上准确的抓到了它主要消费群体的注 意力。

美特斯邦威财务报告分析(3篇)

第1篇一、前言美特斯邦威作为中国服装行业的知名品牌,自1995年成立以来,凭借其独特的品牌定位和营销策略,迅速在市场上占据了一席之地。

本文将对美特斯邦威的财务报告进行分析,旨在评估其财务状况、盈利能力、偿债能力、运营效率等方面,为投资者、管理层及利益相关者提供决策参考。

二、财务报表概述美特斯邦威的财务报表主要包括资产负债表、利润表和现金流量表。

以下是对这三张报表的简要概述:1. 资产负债表资产负债表反映了美特斯邦威在某一特定时点的财务状况。

主要包括以下内容:资产:包括流动资产(如现金、应收账款、存货等)和非流动资产(如固定资产、无形资产等)。

负债:包括流动负债(如短期借款、应付账款等)和非流动负债(如长期借款、应付债券等)。

所有者权益:包括实收资本、资本公积、盈余公积和未分配利润等。

2. 利润表利润表反映了美特斯邦威在一定时期内的经营成果。

主要包括以下内容:营业收入:指企业在正常经营活动中所取得的收入。

营业成本:指企业在正常经营活动中所发生的成本。

期间费用:包括销售费用、管理费用和财务费用等。

营业利润:营业收入减去营业成本和期间费用后的余额。

利润总额:营业利润加上营业外收入减去营业外支出后的余额。

净利润:利润总额减去所得税费用后的余额。

3. 现金流量表现金流量表反映了美特斯邦威在一定时期内的现金流入和流出情况。

主要包括以下内容:经营活动产生的现金流量:指企业正常经营活动中所发生的现金流入和流出。

投资活动产生的现金流量:指企业投资活动中所发生的现金流入和流出。

筹资活动产生的现金流量:指企业筹资活动中所发生的现金流入和流出。

三、财务报表分析1. 盈利能力分析盈利能力是衡量企业财务状况的重要指标。

以下是对美特斯邦威盈利能力的分析:毛利率:美特斯邦威的毛利率在近年来波动较大,2019年达到40.64%,但2020年降至36.22%。

这可能与市场竞争加剧、原材料价格上涨等因素有关。

净利率:美特斯邦威的净利率在2019年达到11.01%,但2020年降至7.57%。

美特斯邦威经营模式

上游50家工厂、下游近1800家加盟店,全部整合在同一个E-business平台上实时地协同工作2006年,是中国本土时尚服装品牌内忧外患的生死之年。

内忧:对于年生产能力近百亿件、产能严重过剩的全球第一大服装大国中国来说,服装企业面临着更大的难题:不少服装企业还是按照传统的方法,先将产品生产出来,再一级级地送到代理商、零售商手中。

这样做的结果是,要么是市场预测不准而导致库存积压,要么生产不足而导致缺货。

外患:这一年,ZARA等欧洲时装杀手疯狂进攻中国。

ZARA依靠其对流行时尚趋势的跟风能力,以及基于电子商务的敏捷供应链管理体系,一路攻城掠池。

在内忧外患之中,从温州起家、现大本营扎根上海的著名休闲服装品牌美特斯·邦威却取得了引人注目的业绩:2006年销售额达40亿,但全年累计的应收账款却只有区区几十万元。

没有自己的工厂,没有自己的专卖店(少数大城市的大型形象店除外),却掌控了200多家面料厂、辅料厂、成衣厂和1800多家遍布全国的加盟店,克服了服装业库存积压和被拖欠货款的“顽疾”。

美特斯·邦威到底靠什么,能使董事长周成建足不出户即可实时掌控和号令全国庞大的生产经营和销售网络,并使企业的应收账款水平保持在如此之低的水平?其成功经验,可以概括为:“一种模式,三大法宝”。

一种模式指虚拟经营模式,三大法宝指“品牌、设计和面向企业联盟体的电子商务平台”。

虚拟经营:与耐克媲美美特斯·邦威创立于1995年。

创立之初,只有注册资本50万元,十几个人。

美特斯·邦威老板周成建以温州人特有的商业嗅觉,在20世纪中期看准了年轻人需要价格相对便宜一些的休闲服装的市场空白,将自己定位在休闲服饰市场,推出T恤、夹克,结果生意非常好,1995年销售收入达到了500多万。

销售形势一片大好,美特斯·邦威的服装品种也越来越多,但自己工厂已经没有能力去生产这么多品种。

怎么办?美特斯·邦威干脆把自己仅有的一个工厂关了,将生产外包给广东的生产能力过剩的服装厂。

美特斯邦威经营分析报告

美特斯邦威经营分析报告摘要:本文对中国连锁服装品牌美特斯邦威进行了经营分析。

通过对其品牌定位、市场竞争地位、销售业绩、盈利能力和未来发展展望等方面的评估和分析,本文为美特斯邦威在竞争激烈的服装市场保持竞争优势提供了建议。

1. 引言美特斯邦威是中国领先的时尚品牌之一,拥有广泛的销售渠道和忠实的消费者群体。

然而,在当前竞争激烈的市场环境中,美特斯邦威面临着挑战和机遇。

本文旨在评估美特斯邦威的经营状况,并提供相关建议。

2. 品牌定位分析美特斯邦威定位于年轻时尚消费者市场,注重时尚设计和品质保证。

通过不断创新和跟踪市场趋势,美特斯邦威成功地塑造了年轻、时尚、前卫的品牌形象,赢得了年轻一代消费者的青睐。

3. 市场竞争地位美特斯邦威在中国连锁服装市场中处于领先地位,但也面临着来自其他国内外服装品牌的激烈竞争。

竞争对手不断创新产品、提升品质,加大市场推广力度,对美特斯邦威构成了一定的威胁。

4. 销售业绩分析近年来,美特斯邦威的销售业绩表现出持续增长的趋势。

其销售额和利润率均高于行业平均水平。

然而,销售增长速度在逐渐放缓。

为了进一步提升销售业绩,美特斯邦威需要加大市场推广力度,增强品牌在消费者心目中的影响力。

5. 盈利能力分析美特斯邦威的盈利能力强于行业平均水平。

通过有效的成本管理和供应链优化,美特斯邦威成功提高了毛利率和净利润率。

然而,经营成本不断上升,对盈利能力构成了一定的压力。

因此,美特斯邦威需要寻找降低成本和提高效率的方法,进一步提升盈利能力。

6. 未来发展展望美特斯邦威面临着诸多机遇和挑战。

随着中国消费者对时尚、品质和个性化的需求不断增长,美特斯邦威有望继续扩大市场份额。

然而,新兴的电子商务和智能科技也给传统实体店铺带来了冲击。

因此,美特斯邦威需要加强线上线下结合,运用新技术提升用户体验,保持竞争优势。

总结:通过对美特斯邦威的经营分析,本文认为美特斯邦威在品牌定位、市场竞争地位、销售业绩和盈利能力等方面取得了显著的成绩。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

论美特斯邦威的营运能力及发展前景空1行郑州工商学院本科生毕业论文黑体,小二号,居中,1.5倍行间距。

空1行论美特斯邦威的营运能力及发展前景院系名称商学院黑体,四号,居中姓名陈扑华学号190510030331 专业财务管理指导教师杨宁 2021年12月26日数字字体为Arial,汉字字体为楷体_GB2312,四号,1.2倍行距论文封面不进行编码;中英文摘要、目录,页码编码为:大写罗马数字Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ、Ⅵ、Ⅶ、Ⅷ、Ⅸ、Ⅹ、Ⅺ、Ⅻ等连续编排;论文正文部分页码编码为:阿拉伯数字1、2、3、4、5等连续编排。

论美特斯邦威的营运能力及发展前景此处论文题目:黑体,三号,居中,3倍行距摘要摘要在段落最前方,加冒号。

“摘要”两字采用小四号宋体字,加粗,首行缩进两个字符。

:随着国家的发展,社会经济的增长,国家在越来越强,与此同时,人们对生活的追求也有了新的变化,现在不仅仅想要达到“温饱”,而是逐渐对生活的质量有了更高的要求,所以人们也开始对服装的款式有了新的认知,于是就出现了各种品牌各个公司,例如我们熟知的美特斯邦威、森马服饰、海澜之家、太平鸟和ZARA,各个企业之间也有了更大的竞争,有的以失败告终,有的也在辉煌的道路上越走越远。

其发展的好与坏不仅仅和质量有着重要的关系,也与企业管理有着密不可分的关联,更深入一些便是与企业的财务管理有着重大的关系,而财务管理又分为多个层面:企业的营运能力、偿债能力等等。

本文首先说明企业的营运能力和营运能力的相关理论依据,然后以美特斯邦威为分析对象,对它的营运能力及发展前景进行分析,纵向分析该企业近五年的数据变化,横向对比美特斯邦威与海澜之家、森马服饰的区别与差距,并综合企业内部财务,分析美特斯邦威的营运能力,找出问题并对此进行分析,最后给出相关结论与建议。

关键词:企业发展;营运能力;美特斯邦威On the operating capacity and development prospec ts of Mets Bangway 此处论文题目:Times New Roman,三号,居中,3倍行距 Abstract:Times New Roman,小四号,加粗,1.5行距,首行缩进2个字符With the development of the country and thegrowth of social economy, the country is getting stronger and stronger. At the same time, people's pursuit of life has also changed. Now people not only want to achieve “food and clothing “, but gradually have higher requirements for the quality of life, so people have also begun tohavea new understanding of the style of clothing, so t hey There have been various brands of panies, such as Mattes Bangway, Hailan House, Taiping Bird and ZARA. There is also greater petition among various panies, some of which have ended in failure, and some have gone further and further on the gloriou s road. The good and bad aspects of its developmen t are not only important and qualitative, but also inseparable from enterprise management. What's more, it has a major relationship with the finan cial management of enterprises, which is divided int o multiple levels: the operating capacity of enterprises, solvency, etc. This paper first explains the relevant theoretical basis of the enterprise's operating ability and operating capacity, then tak es Mets Bangway as the analysis object, analyzes it s operating capacity and development prospects, analy zes the data changes of the enterprise in the past five years, pares the difference and gap between Mets Bangway and ZARA horizontally, and synthesizes the enterprise. Department finance, analyze Mets Bang way's operating capacity, find out the problem and anal yze it, and finally give relevant conclusions and suggestions. Key Words: Enterprise development, Operational capability,Meters Bangway 目录目录中不含中英文摘要目录一般按三级标题编写“1.,1.1, 1.1.1”一级标题不缩进,二级标题首行缩进一个字符,三级标题首行缩进两个字符,上下文间均为1.5倍行距。

1.引言 1 1.1研究背景及意义 1 1.1.1研究背景........................................... .. (1)1.1.2研究意义....................................................2 1.2研究内容及方法 2 1.2.1研究内容. (2)1.2.2研究方法....................................................2 2.营运能力的基本理论 3 2.1营运能力的概述 3 2.1.1营运能力的内涵............................................ .4 2.1.2营运能力的意义. (4)2.1.3营运能力分析的原则..................................... ....5 2.2营运能力的主要内容 3 2.2.1全部资产营运能力的内容.................................... .4 2.2.2固定资产营运能力的内容......................................4 2.2.3流动资产营运能力的内容................................. ....5 3.美特斯邦威营运现状 6 3.1美特斯邦威简介 6 3.2美特斯邦威营运能力的现状 6 3.2.1全部资产营运能力的现状.................................... .6 3.2.2流动资产营运能力的现状................................... ...7 3.2.3固定资产营运能力的现状.................................. ....7 4.美特斯邦威存在的问题..............................................9 4.1美特斯邦威现有的营运能力.......................................9 4.1.1美特斯邦威现有的营运能力................................. .6 4.1.2美特斯邦威营运过程中存在的问题......................... (7)4.1.3美特斯邦威管理实践中的问题.................................7 4.2美特斯邦威存在的主要问题.......................................9 4.2.1美特斯邦威仓库储存及配送的问题........................... .6 4.2.2美特斯邦威营品牌维护不当............................... ...7 4.2.3美特斯邦威其他业务投入过多.................................7 4.2.4美特斯邦威营内部管理不严谨............................. ...7 4.2.5美特斯邦威售后服务不规范...................................7 4.2.6管理层对营运能力的轻视.....................................7 5.完善美特斯邦威营运能力的措施. (11)5.1增加仓储及加大配送范围.........................................9 5.2扩大自身品牌的宣传,建立自身的品牌文化.........................9 5.3减少其他不必要的投入,以主营业务为主...........................9 5.4加强内部管理...................................................9 5.5提高售后服务质量...............................................9 5.6加强管理层对营运能力的分析与决策...............................9 6.总结.............................................. ......... ....11 参考文献......................................... ............... ..13 致谢......................................... ............... ....14 宋体,小四号,1.5倍行距正文中的各个标题分级成功后,可直接生成目录。