项目投资现金流量表

项目(全)投资现金流量表格模板

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

项目投资现金流量表

一、现金流入现金流入二补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)小(1+增值税税率)义增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”二可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费二年均建设成本XPOWER(1+折现率,n)(现值P求终值F)X(1+合理利润率)注:项目全部建设成本工资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幕的计算结果。

POWER(底数,指数)②运维绩效服务费二运营成本义(1+合理利润率)二总成本费用表中的“经营成本(不含税)”义(1+增值税税率)义(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”二外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”二营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)彳(1+增值税税率)=(可用性服务费+运维绩效服务费)—(可用性服务费+运维绩效服务费)・(1+增值税税率)=(可用性服务费+运维绩效服务费)・(1+增值税税率)义增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”二可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金二流动资金估算表中计算期最后一年“流动资金”二流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出二建设投资+流动资金+经营成本+应纳增值税+进项税+附加2、其他收入=其他收入估算表中的“其他收入”税+维持运营投资1、建设投资工资金筹措表中的“建设投资”2、流动资金二流动资金估算表中的“流动资金”二流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本二财政补贴测算表中的“运营成本”二总成本费用表中的“经营成本(不含税)”义(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”二当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)・(1+增值税税率)义增值税税率—(总成本费用表中的“外购原材料(不含税)”又适用增值税税率+“外购燃料及动力费(不含税)”又适用增值税税率+“养护费用(不含税)”又适用增值税税率)-上一年进项税额留抵额二IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,—(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资彳(1+增值税率)义增值税率又80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税二税费估算表中的“进项税额”二总成本费用表中的“外购原材料(不含税)”又适用增值税税率+“外购燃料及动力费(不含税)”又适用增值税税率+“养护费用(不含税)”又适用增值税税率6、附加税=税费估算表中的“附加税”二城建税+教育附加税+地方教育附加二[应纳增值税又(7%、5%、1%)]+(应纳增值税*3%)+(应纳增值税义2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目投资现金流量表

所得税后内部收益率计算表

投资额项目 净现金流 折现系数=0.12 净现值(万元) 累计净现值(万元) 折现系数 净现值(万元) 累计净现值(万元) 内部收益率= 计算指标: 项目投资财务内部收益率: 项目投资财务净现值(i=12%) 项目投资回收期(年): 建设期 1 -700.00 0.89 -625.00 -625.00 0.81 -564.16 -564.16 2 -500.00 0.80 -398.60 -1,023.60 0.65 -324.77 -888.93 3 -1,267.75 0.71 -902.36 -1,925.96 0.52 -663.66 -1,552.59 4 641.15 0.64 407.46 -1,518.49 0.42 270.51 -1,282.09 5 1,004.50 0.57 569.98 -948.51 0.34 341.56 -940.52 生 产 期 6 7 1,004.50 1,004.50 0.51 0.45 508.91 454.38 -439.60 14.78 0.27 0.22 275.28 221.86 -665.24 -443.38 24.08% 8 804.50 0.40 324.92 339.71 0.18 143.21 -300.18 9 604.50 0.36 217.99 557.69 0.14 86.72 -213.45 10 604.50 0.32 194.63 752.33 0.12 69.89 -143.56 11 604.50 0.29 173.78 926.11 0.09 56.33 -87.23 12 1,161.50 0.26 298.13 1,224.24 0.08 87.23 0.00

700.00 700.00 -

500.00 500.00 -

项目投资现金流量表

其 中

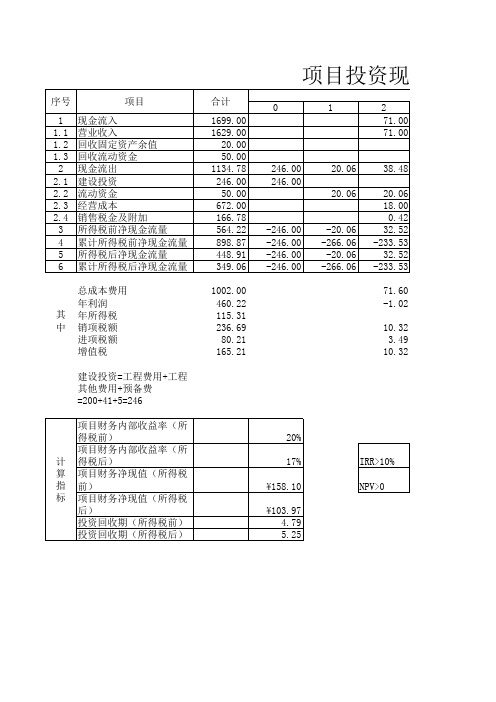

建设投资=工程费用+工程其他费用+预备费=200+41+5=246 项目财务内部收益率(所得税前) 项目财务内部收益率(所得税后) 项目财务净现值(所得税前) 项目财务净现值(所得税后) 投资回收期(所得税前) 投资回收期(所得税后) 20% 17% ¥158.10 ¥103.97 4.79 5.25

项目投资现金流量表

序号 1 1.1 1.2 1.3 2 2.1 2.2 2.3 2.4 3 4 5 6 项目 现金流入 营业收入 回收固定资产余值 回收流动资金 现金流出 建设投资 流动资金 经营成本 销售税金及附加 所得税前净现金流量 累计所得税前净现金流量 所得税后净现金流量 累计所得税后净现金流量 总成本费用 年利润 年所得税 销项税额 进项税额 增值税 合计 1699.00 1629.00 20.00 50.00 1134.78 246.00 50.00 672.00 166.78 564.22 898.87 448.91 349.06 1002.00 460.22 115.31 236.69 80.21 165.21 0 1 2 71.00 71.00

78.00 18.43 80.57 17.30 67.83 -16.68 107.60 50.97 12.74 25.72 8.72 17.00

78.00 18.43 80.57 97.87 67.83 51.15 107.60 50.97 12.74 25.72 8.72 17.00

78.00 19.73 79.27 177.14 65.55 116.70 102.40 54.87 13.72 25.72 8.72 17.00

78.00 19.73 79.27 256.41 65.55 182.25 102.40 54.87 13.72 25.72 8.72 17.00

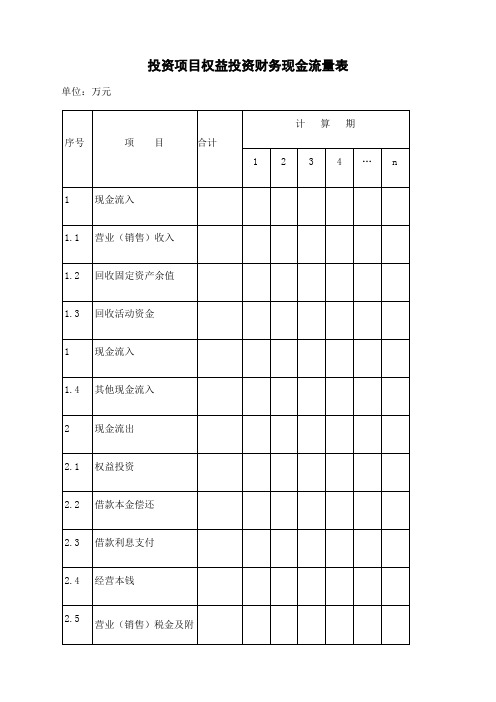

投资项目权益投资财务现金流量表

投资项目权益投资财务现金流量表

单位:万元

序号

项目

合计

计算期

1ห้องสมุดไป่ตู้

2

3

4

…

n

1

现金流入

1.1

营业(销售)收入

1.2

回收固定资产余值

1.3

回收活动资金

1

现金流入

1.4

其他现金流入

2

现金流出

2.1

权益投资

2.2

借款本金偿还

2.3

借款利息支付

2.4

经营本钱

2.5

营业(销售)税金及附加

2.6

增值税

2.7

所得税

2.8

更新改造费用中的权益投资

2.9

其他现金流出

3

净现金流量(1-2)

运算指标:

权益投资内部收益率%

权益投资净现值(ic1=%)

注:(1)本表适用于新设法人项目,以及现有法人项目的增量和“有项目”的现金流量分析。对于 “有项目”的现金流量分析,必要时可以增加现金流量科目。

(2)权益投资中包括用于建设投资、活动资金和建设期利息(含其他融资费用)的权益投资。

项目全投资现金流量表

现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资

1、建设投资=资金筹措表中的“建设投资”

2、流动资金 =流动资金估算表中的“流动资金”

=流动资产-流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

3、经营成本 =财政补贴测算表中的“运营成本”

=可用性服务费+运维绩效服务费-第三方收入

4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”

5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”

=流动资产-流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

注:存货=原材料+燃料及动力+在产品+产成品

项目(全)投资现金流量表

———————————————————————————————— 作者:

———————————————————————————————— 日期:

项目(全)投资现金流量表

一、现金流入

现金流入

=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金

=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金

PSC值=初始PSC值+竞争性中立调整值+项目全部风险成本

=(建设净成本+运营维护净成本)+竞争性中立调整值+项目全部风险成本

=[(建设成本-资本性收益)+(运营维护成本-第三方收入+其他成本)]+竞争性中立调整值+(可转移风险承担成本+自留风险承担成本)

项目全投资现金流量表

项目(全)投资现金流量表一、现金流入现金流入 +回收固定资产余值+回收流动资金+=补贴收入+其他收入销项税+第三方收入)+(可用性服务费=(可用性服务费+运维绩效服务费-回其他收入+增值税税率)×增值税税率运维绩效服务费)÷(1++ +回收流动资金收固定资产余值=财政补贴测算表中的“财政补贴总额”1、补贴收入第三方收入(使用者付费)可用性服务费=+运维绩效服务费-)(现值1+POWER(折现率,n=①可用性服务费年均建设成本× F)×(1+合理利润率)P求终值=“政府方占=注:项目全部建设成本资金筹措表中的“资金筹措”- 股”(底数,指数):返回数字乘幂的计算结果。

POWERPOWER 1+合理利润率)运营成本×(②运维绩效服务费=增值税税率)×总成本费用表中的“经营成本(不含税)”×(1+= 1+合理利润率)(外购+=注:总成本费用表中的“经营成本(不含税)”外购原材料其他费用+养护费+工资及福利费+燃料及动力费.其他收入估算表中的“其他收入”2、其他收入=税费估算表中“销项税额”3、销项税 = 不含税价格=营业收入-第三方收入)÷(财政补贴收入第三方收入)-+(财政补贴收入=+ (1+增值税税率)运维绩效服-(可用性服务费+运维绩效服务费)=(可用性服务费+ 增值税税率)务费)÷(1+增值税税率)×增值税1++运维绩效服务费)÷(=(可用性服务费税率财政补贴收入=财政补贴测算表中的“财政补贴总额” =可用性服务费+运维绩效服务费-第三方收入固定资产折旧与无形资产摊销估算表中计计4、回收固定资产余值= 算期最后一年“折旧净值”流动资金估算表中计算期最后一年“流动资金”5、回收流动资金= 流动负债=流动资产- +预收账款)-+存货现金+预付账款)(应付账款+=(应收账款注:存货=原材料+燃料及动力+在产品+产成品二、现金流出附加++应纳增值税进项税++=现金流出建设投资+流动资金经营成本维持运营投资税+ =1、建设投资资金筹措表中的“建设投资”、流动资金 =流动资金估算表中的“流动资金”2 流动资产=-流动负债(应付账款+预收账款)存货(应收账款++现金+预付账款)-= =财政补贴测算表中的“运营成本”、经营成本31+增值税率)=总成本费用表中的“经营成本(不含税)”×( =税费估算表中的“应纳增值税”4、应纳增值税上一年进项税额留抵额当年销项税额=-当年进行税额-增值税税率)×增值税税率1+(财政补贴收入=+第三方收入)÷((总成本费用表中的“外购原材料(不含税)”×适用增值税税率-“养护费用++“外购燃料及动力费(不含税)”×适用增值税税率 -上一年进项税额留抵额(不含税)”×适用增值税税率)0,0,-当年销项税额>+当年进项税额-(上一年进项税额留抵额=IF 当年销项税额))当年进项税额-+(上一年进项税额留抵额总投资计算期第一年进项税额留抵额==注:计算期第一年进行税额80%1+增值税率)×增值税率×÷(当年进项税(上一年进项税额留抵额+以后各年进项税额留抵额=IF当年当年进项税额-+0,-额当年销项税额>上一年进项税额留抵额),0销项税额税费估算表中的“进项税额”5、进项税 =+总成本费用表中的“外购原材料(不含税)”×适用增值税税率=(不×适用增值税税率“外购燃料及动力费(不含税)”+“养护费用含税)”×适用增值税税率 =6、附加税税费估算表中的“附加税”城建税+教育附加税+地方教育附加=(应纳)+]+5%=[应纳增值税×(7%、、1%)(应纳增值税×3%)2%增值税×维持运营投资指的是某些项目在运营期需要投入一定的固定资产、7投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、不同类型和不同行业的项目其投资内容矿山的井巷开拓延伸费用等。

投资项目财务计划现金流量表(完整版)

3.2

现金流出

3.2.1

各种利息支出

3.2.2

偿还债务本金

3.2.3

应付利润(股利分配)

3.2.4

其他

4

净现金流量(1+2+3)

5

累计盈余

注:(1)对于新设法人项目,本表投资活动的现金流入为零。

(2)对现有法人项目的企业或“有项目”和“新增情况”,可以适当增加科目。

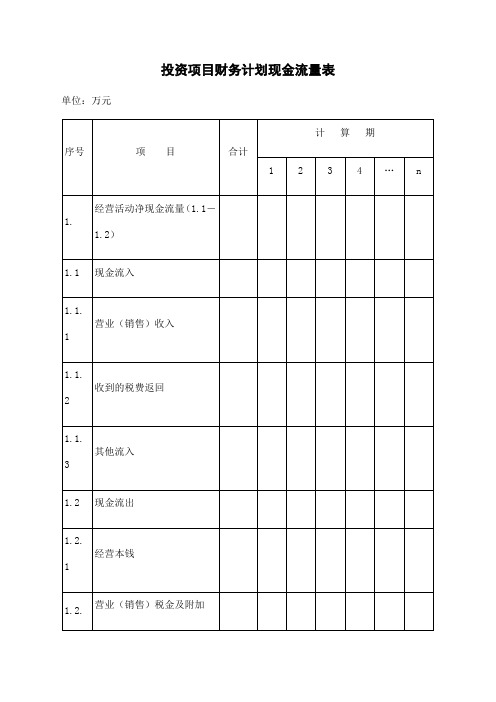

投资项目财务计划现金流量表

单位:万元

序号

项目

合计

计算期

1

2

3

4

…

n

1.

经营活动净现金流量(1.1-1.2)

1.1

现金流入

1.1.1

营业(销售)收入

1.1.2

收到的税费返回

1.1.3

其他流入

1.2

现金流出

1.2.1

经营成本

1.2.2

营业(销售)税金及附加

1.2.3

增值税1.2Βιβλιοθήκη 4所得税1.2.5

其他流出

2

投资活动净现金流量(2.1-2.2)

2.1

现金流入

2.2

现金流出

2.2.1

建设投资

2.2.2

更新改造费用

2.2.3

流动资金

2.2.4

其他流出

3

筹资活动净现金流量(3.1-3.2)

3.1

现金流入

3.1.1

权益投资投入

3.1.2

建设投资借款

3.1.3

流动资金借款

3.1.4

债券

3.1.5

短期借款

3.1.6

投资项目财务计划现金流量表

3.2

现金流出

3.2.1

各种利息支出

3.2.2

偿还债务本金

3.2.3

应对利润(股利分配)

3.2.4

其他

4

净现金流量(1+2+3)

5

累计盈余

注:(1)对于新设法人项目,本表投资活动的现金流入为零。

(2)对现有法人项目的企业或“有项目”和“新增情形”,可以适当增加科目。

2

投资活动净现金流量(2.1-2.2)

2.1

现金流入

2.2

现金流出

2.2.1

建设投资

2.2.2

更新改造费用

2.2.3

活动资金

2.2.4

其他流出

3

筹资活动净现金流量(3.1-3.2)

3.1

现金流入

3.1.1

权益投资投入

3.1.2

建设投资借款

3.1.3

活动资金借款

3.1.4

债券

3.1.5

短时借款

3.1.6

投资项目财务计划现金流量表

单位:万元

序号

项目

合计

计算期

1

2

3

4

…

n

1.

经营活动净现金流量(1.1-1.2)

1.1

现金流入

1.1.1

营业(销售)收入

1.1.2

收到的税费返回

1.1.3

其他流入

1.2

现金流出

1.2.1

经营本钱

1.2.2

营业(销售)税金及附加

1.2.3

增值税

1.2.4

所得税

1.2.5

其他流出

项目投资现金流量表

年012345净现金流量-1608040606060内部收益率(IRR)31%计算净现值数据说明10%年折现率-160第一年年初的投资额80第一年年末的收益40第二年年末的收益60第三年年末的收益60第四年年末的收益60第五年年末的收益60第六年年末的收益净现值(NPV)¥102.97S计算动态回收期年012345净现金流量-1608040606060累计净现金流量-160-80-402080140折现系数(i=10%)10.9090.8260.7510.6830.621净现金流量的现值-16072.7233.0445.0640.9837.26净现金流量的现值累计-160-87.28-54.24-9.1831.869.06动态投资回收期=净现金流量累计出现正值期数-1+上年净现金流量累计的绝对值/当年净现金流量的现值 =4-1+9.18/40.98=3.22(年)10题根据题意作项目投资现金流量表项目/每年年末012345现金流入01500015000150001500015000现金流出-10000000000净现金流量-1000001500015000150001500015000内部收益率(IRR)8%如果实现9%的年收益率时:已知:年金A=15000;i=9%;n=10P=A*(P/A,i,n)=15000*(P/A,9%,10)=15000*6.418=96270(美元)6606602000.56433.84102.9对值/当年净现金流量的现值678910 150001500015000150001500000000 1500015000150001500015000。

项目(全)投资现金流量表

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目(全)投资现金流量表

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单位:万元

序号 项 目

项目计算期 (注5)

1

2

3

4

...

1 现金流入

1.1 销售收入

1.2 回收固定资产余值(注6)

1.3 回收流动资金(注6)

2 现金流出

2.1 固定资产投资

2.2 流动资金投资

2.3 经营成本

2.4 销售税金及附加

2.5 所得税

3 净现金流量

4 累计净现金流量

1=1.1+1.2+1.3 2=2.1+2.2+2.3+2.4+2.5 3=1-2 4=∑(各年净现金流量)

注5:第1 年应为近 期开始投 入年份; 同一年数 据见表二 、表三对 应数据 注6:指 项目计算 期最末一 年的回收 值 基期:第 1年 (200*) 静态投资 回收期= 累计净现 金流量出 现正值年 数-1+ 上年累计 净现金流 量绝对值 /当年净 现金流量