2018最新利润表模板

利润表(3种模板)

-267

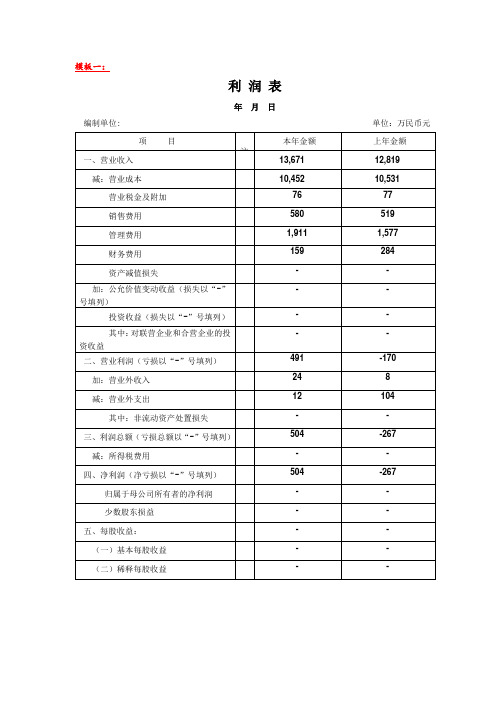

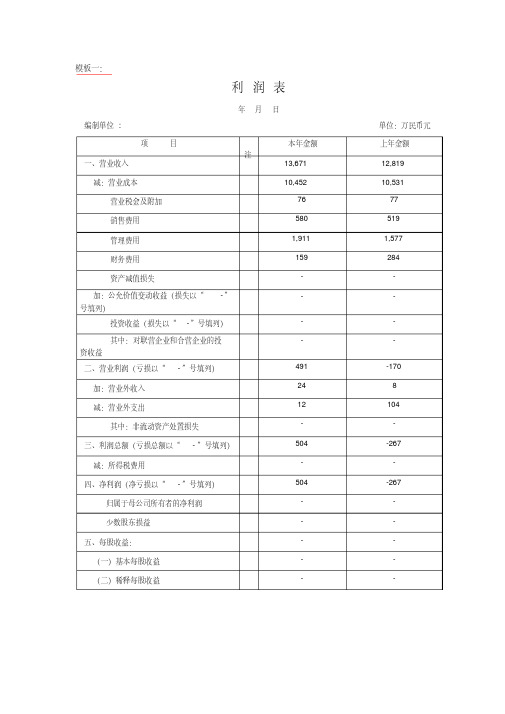

归属于母公司所有者的净利润

/

-

-

少数股东损益--来自五、每股收益:…

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

\

-

-

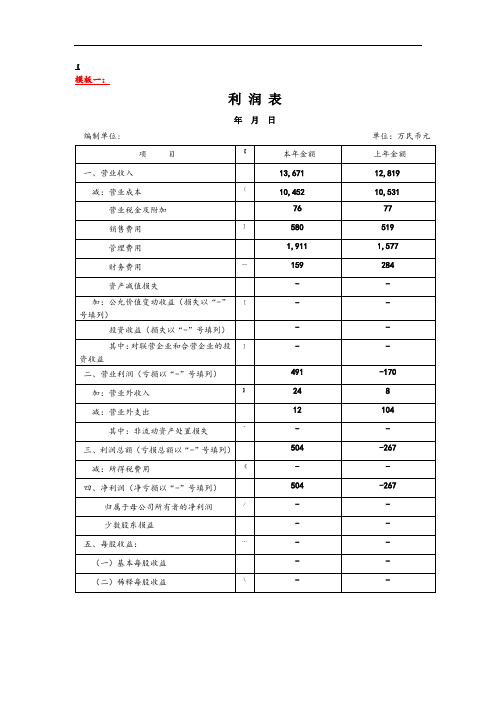

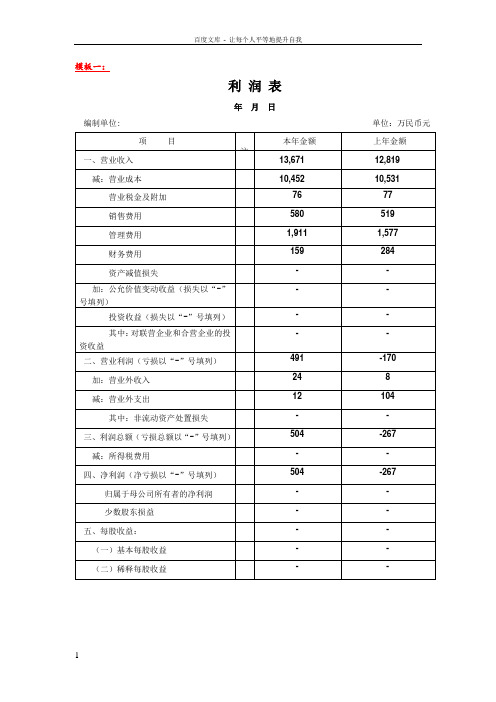

模板二:

…

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

*

减:主营业务成本

4

主营业务税金及附加

5

>

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

[

-

-

投资收益(损失以“-”号填列)

-

-

其中:对联营企业和合营企业的投资收益

]

-

-

二、营业利润(亏损以“-”号填列)

491

-170

加:营业外收入

】

24

8

减:营业外支出

12

104

其中:非流动资产处置损失

^

-

-

三、利润总额(亏损总额以“-”号填列)

504

-267

减:所得税费用

《

-

-

四、净利润(净亏损以“-”号填列)

8

}

0

0

其他业务利润

9

0

0

存货跌价损失

10

|

0

0

销售费用

11

689 002 037

946 608 555

营业费用

12

^

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

2018年最新会计准则利润表模板

2018年 本期金额

-

会企02表 单位:元 上期金额

-

利润归还投资

44

应付优先股股利

45

提取任意盈余公积

46

应付普通股股利

47

转作资本(或股本)的普通股股利

48

转总部利润

49

其他

50

未分配利润

51

单位负责人: 会计机构负责人:

主管会计工作负责人:

-

3.持有至到期投资重分类为可供出售金融资产损益

4.现金流经套期损益的有效部分

5.外币财务报表折算差额

6.其他

六、综合

(二)稀释每股收益

加:年初未分配利润

其他转入

减:提取法定盈余公积

提取企业储备基金

提取企业发展基金

提取职工奖励及福利基金

行次 1 2 3 4 5 6 7 8 9

投资收益(损失以"-"号填列)

其中:对联营企业和合营企业的投资收益

资产处置收益(损失以"-"号填列)

其他收益

二、营业利润(亏损以"-"号填列)

加:营业外收入

其中:非流动资产处置利得

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以"-"号填列)

减:所得税费用

四、净利润(净亏损以"-"号填列)

公允价值变动收益损失以号填列投资收益损失以号填列资产处置收益损失以号填列二营业利润亏损以号填列三利润总额亏损总额以号填列四净利润净亏损以号填列一持续经营净利润亏损以号填列二终止经营净利润亏损以号填列1

最新2018最新利润表模板

编制单位:

年月

单位:元

项 目

本期金额

上期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

加: 公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

其中:非流动资产处置利得

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以"-"号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

......

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2、以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产形成的利得

4、现金流量套期工具产生的利得或损失中属于有效套期的部分

5、外币财务报表折算差额

6、将作为存货的房地产转换为投资性房地产产生的公允价值大于账面价值的部分

......

六、综合收益总额

ቤተ መጻሕፍቲ ባይዱ七、每股收益:

(一)基本每股收益

(二)稀释每股收益

基础-利润表

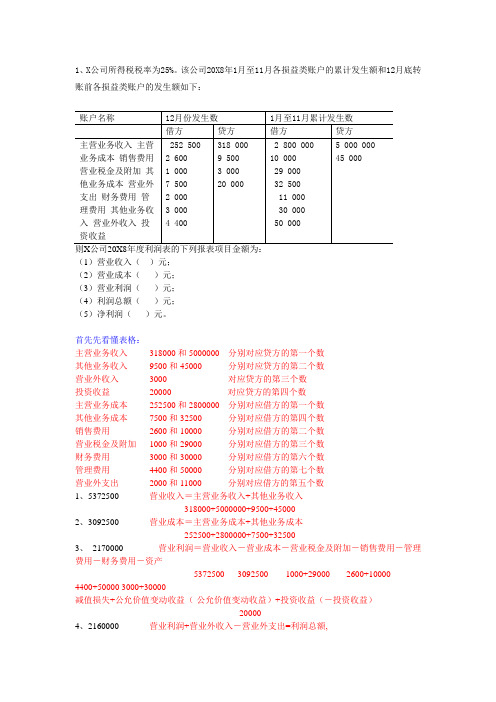

1、X公司所得税税率为25%。

该公司20X8年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:则X公司20X8年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)净利润()元。

首先先看懂表格:主营业务收入318000和5000000 分别对应贷方的第一个数其他业务收入9500和45000 分别对应贷方的第二个数营业外收入3000 对应贷方的第三个数投资收益20000 对应贷方的第四个数主营业务成本252500和2800000 分别对应借方的第一个数其他业务成本7500和32500 分别对应借方的第四个数销售费用2600和10000 分别对应借方的第二个数营业税金及附加1000和29000 分别对应借方的第三个数财务费用3000和30000 分别对应借方的第六个数管理费用4400和50000 分别对应借方的第七个数营业外支出2000和11000 分别对应借方的第五个数1、5372500 营业收入=主营业务收入+其他业务收入318000+5000000+9500+450002、3092500 营业成本=主营业务成本+其他业务成本252500+2800000+7500+325003、2170000 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产5372500 3092500 1000+29000 2600+100004400+50000 3000+30000减值损失+公允价值变动收益(-公允价值变动收益)+投资收益(-投资收益)200004、2160000 营业利润+营业外收入-营业外支出=利润总额,2170000 3000 2000+110005、1620000 净利润=利润总额-所得税费用所得税费用=利润总额*25%2160000 540000 540000 2160000*0.25请代为计算X公司20X8年度的利润表中下列项目的金额。

利润表(3种模板)

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

11

减:营业费用

6 244 478

10 143 012

其中:非流动资产处置净损失

30

49 701

1 580 075

影响利润总额的其他科目

31

0

0

营业外收支净额

32

0

0

分给外单位利润

33

0

0

以前年度所得税调整

34

0

0

四、利润总额

35

179 850 054

331 585 430

所得税

36

41 840 386

74 715 951

0

销售费用

11

689 002 037

946 608 555

营业费用

12

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

30 069 341

36 778 127

期间费用

15

0

0

进货费用

16

0

0

勘探费用

17

利润表模板

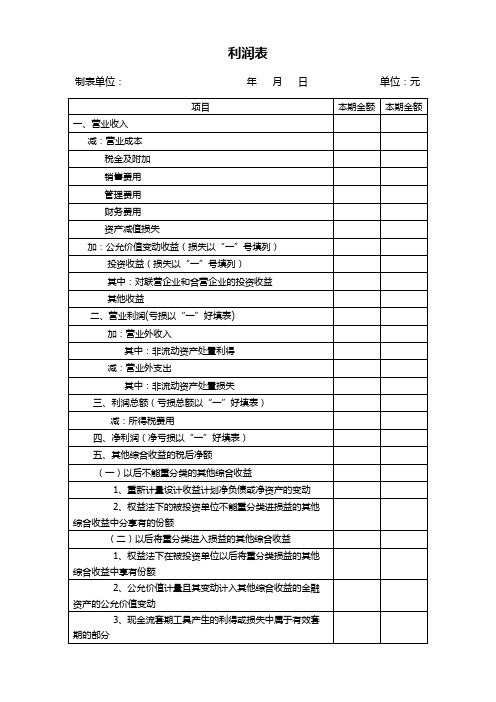

制表单位:年月日单位:元

项目

本期金额

本期金额

一、营业收入

减:营业成本

税金及附加

销售费用

管理费用

财务费用

资产减值损失

加:公允价值变动收益(损失以“一”号填列)

投资收益(损失以“一”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“一”好填表)

加:营业外收入

其中:非流动资产处置利得

1、权益法下在被投资单位以后将重分类损益的其他综合收益中享有份额

2、公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、现金流套期工具产生的利得或损失中属于有效套期的部分

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“一”好填表)

减:所得税费用

四、净利润(净亏损以“一”好填表)

五、其他综合收益的税后净额

(一)以后不能重分类的其他综合收益

1、重新计பைடு நூலகம்设计收益计划净负债或净资产的变动

2、权益法下的被投资单位不能重分类进损益的其他综合收益中分享有的份额

(二)以后将重分类进入损益的其他综合收益

利润表(3种模板)

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”号填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

模板三:

利 润 表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

256 869 479

年初未分配利润

50

0

0

其他转入

51

0

0

盈余公积转入数

52

0

0

年初未分配利润调整

53

0

0

减少注册资本减少的未分配利润

54

0

0

外币报表折算差额

504ቤተ መጻሕፍቲ ባይዱ

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

利润表(3种模板)

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利润表

日期:

项目

行次

本月数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

主营业务税金及附加

5

二、主营业务利润(亏损以“-”号填列)

10

加:其他业务利润

11

减:营业费用

14

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

49 701

1 580 075

影响利润总额的其他科目

31

0

0

营业外收支净额

32

0

0

分给外单位利润

33

0

0

以前年度所得税调整

34

0

0

四、利润总额

35

179 850 054

331 585 430

所得税

36

41 840 386

74 715 951

影响净利润的其他科目

37

0

0

少数股东损益

38

-287 365

营业费用

12

0

0

管理费用

13

127 012 244

171 907 923

财务费用

14

30 069 341

36 778 127

期间费用

15

0

0

进货费用

16

0

0

勘探费用

17

0

0

汇兑损益

18

每月利润表模板

**每月利润表模板**

每月利润表模板

1.营业收入:反映公司在本月内销售商品或提供劳务的收入,可以按产品或

服务分类列示。

2.成本费用:包括直接成本(如材料、人工等)和间接费用(如管理费用、

销售费用等)。

3.利润总额:营业收入减去成本费用得到的利润,是公司盈利能力的直接体

现。

4.净利润:利润总额减去所得税得到的净利润,是公司经营成果的最终体现。

5.每股收益:反映每份普通股获得的收益,是投资者关注的重点之一。

6.净资产收益率:反映股东权益的收益水平,是投资者评估公司价值的重要

指标之一。

7.总资产收益率:反映资产的使用效率,是评估公司资产运营效率的重要指

标之一。

8.经营现金流:反映公司在经营活动中的现金流入和流出情况,是评估公司

现金流量状况的重要指标之一。

利润表(3种模板)

模板三:

利润表

项目 一、营业收入 折扣与折让 主营业务收入净额 影响营业收入的其他科目 减:营业成本 影响营业成本的其他科目 营业税金及附加 二、主营业务利润 其他业务利润 存货跌价损失 销售费用 营业费用 管理费用 财务费用 期间费用 进货费用 勘探费用 汇兑损益 资产减值损失 加:公允价值变动净收益 三、营业利润 投资收益 其中:对联营企业和合营企业的投资收益 影响营业利润的其他科目 期货损益 补贴收入 营业外收入 以前年度损益调整 营业外支出 其中:非流动资产处置净损失 影响利润总额的其他科目 营业外收支净额 分给外单位利润 以前年度所得税调整 四、利润总额 所得税 影响净利润的其他科目 少数股东损益 未弥补子公司亏损 应交特种基金 职工奖励及福利基金 购并利润 未确认的投资损失

30

49 701

1 580 075

31

0

0

32

0

0

33

0

0

34

0

0

35

179 850

331 585 430

36 41 840 386

74 715 951

37

0

0

38 -287 365

2 576 582

39

0

0

40

0

0

41

0

0

42

0

0

43

0

0

所得税返还 不应负担的子公司本年亏损 子公司弥补超额亏损的本年收益 五、净利润 归属于母公司所有者的净利润 含少数股东损益的净利润 年初未分配利润 其他转入 盈余公积转入数 年初未分配利润调整 减少注册资本减少的未分配利润 外币报表折算差额 非正常经营项目收益调整 股份公司成立前利润分配 住房周转金转入数 六、可供分配的利润 提取法定盈余公积金 提取法定公益金 提取职工奖励福利基金 提取储备基金 提取企业发展基金 七、可供股东分配的利润 应付优先股股利 提取任意盈余公积金 应付普通股股利 转作股本的普通股股利 八、未分配利润 出售、处置部门或被投资单位所得收益 自然灾害发生的损失 会计政策变更增加(或减少)利润总额 会计估计变更增加(或减少)利润总额 债务重组损失 其他 基本每股收益 稀释每股收益 被合并方在合并前实现的净利润 净利润其他子项 营业总收入 营业总成本

M415海南财务培训相关-2018年全省国企决算利润表

18

研发费用

19

财务费用

20

其中:利息费用

21

利息收入

22

汇兑净收益

23

汇兑净损失

24

资产减值损失

25

☆信用减值损失

26

其他

27

加: 其他收益

28

投资收益(损失以“-”号填列)

29

其中:对联营企业和合营企业的投资收益

30

△汇兑收益(损失以“-”号填列)

31

☆净敞口套期收益(损失以“-”号填列)

32

公允价值变动收益(损失以“-”号填列)

30,392,713,437.50

31,326,224,002.78

2,124,166,691.33

1,803,790,754.53

0.00

0.00

32,245,602.11

11,658,760.83

31,951,521,296.89

32,823,324,446.35

24,150,299,523.61

33

资产处置收益(损失以“-”填列)

34

三、营业利润(亏损以“-”号填列)

35

加:营业外收入

36

其中:政府补助

37

注:表中带*项目为合并财务报表专用;加△楷体项目为金融类企业专用;加☆项目为执行新收入/新金融工具准则

利润表

2018年度

2018年度

2017年度

32,549,125,730.94

33,141,673,518.14

☆3.其他权益工具投资公允价值变动

☆4.企业自身信用风险公允价值变动

5.其他

(二)将重分类进损益的其他综合收益

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6、将作为存货的房地产转换为投资性房地产产生的公允价值大于账面价值的部分

......

六、综合收益总额

七、每股收益:

(一)基本每股收益

(二)稀释每股收益

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以"-"号填列)

五、其他综合收益的税后净额

(一)以后不能重分类进损益的其他综合收益

1、重新计量设定受益计划净负债或净资产的变动

2、权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额

......

(二)以后将重分类进损益的其他综合收益

1、权益法下在被投资单位以后将重分类进损益的其他综合收益中享有的份额

2、以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

3、以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入其他综合收益的金融资产形成的利得

4、现金流量套期工具产生的利得或损失中属于有效套期的部分

表12—4利润表

编制单位:

年月

单位:元

项目

本期金额

上期金额

一、营业收入

减:营业成本

税金及附加ຫໍສະໝຸດ 销售费用管理费用财务费用

资产减值损失

加:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

其他收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

其中:非流动资产处置利得