如何分析公司财务数据

如何评估公司的财务状况

如何评估公司的财务状况在当今的市场环境下,对一家公司的评估并不仅是看它的产品、业务和销售额,更重要的是它的财务状况,因为它直接关乎到公司的生存和发展。

评估公司的财务状况,需要从多个角度综合考量其财务数据,以便作出准确的决策,下面将从五个角度来分析如何评估公司的财务状况。

一、利润状况利润状况是评估公司财务状况时最核心的指标之一。

它反映了一家公司在销售产品或提供服务时的盈利能力。

我们可以通过评估公司最近几年的盈利情况,包括销售收入、毛利率、净利润等指标,来判断公司的盈利能力是否稳健。

如果公司连续几年的利润都呈现下滑趋势,那么需特别关注其产品、市场、管理等方面的风险。

二、财务结构财务结构是指公司流动资产和非流动资产之间的比例关系。

通过分析公司的资产负债表,可以评估公司的资产负债风险。

如果公司的贷款比重较高,表明公司面临更高的偿债风险,如果流动资产占比较高,则表明公司拥有较强的偿债能力。

还应关注公司的资产负债率、债务比率等指标,以便判断公司对外融资的需求程度。

三、现金流状况现金流状况是评估公司财务状况的重要指标之一。

它不仅影响公司的经营能力和偿债能力,还反映了公司的盈利前景。

通过现金流量表,可以了解公司的现金流状况,比如净现金流、经营现金流、投资现金流等指标,如果公司经营现金流出现负数,则需特别关注其经营风险。

四、盈利质量盈利质量是指公司与出现盈利时所需付出的代价的关系。

一个高质量的盈利表明公司在创造价值方面是非常有效的。

如果公司的高盈利来源于非经营性活动和非重要客户,则可能发挥其长期能力,面临更大的经营风险。

在评估公司的盈利质量时,还需关注公司的坏账率、资产负债率、净利润率等指标。

五、季节性风险不同公司的盈利和营收在不同季节性影响下会有所不同。

例如,秋季是零售商业的重要季节,冬季则是大型工业设备公司的主要销售季节。

因此,在评估公司的季节性风险时,需要根据公司所处的市场、行业和季节性销售情况,以便更好地了解公司的经营风险和营收变化。

财务分析报告公司数据(3篇)

第1篇一、前言本报告旨在对XX公司近三年的财务状况进行分析,通过对公司财务报表的深入研究,全面了解公司的经营成果、财务状况和现金流量情况。

通过对数据的整理、分析和比较,为公司管理层提供决策依据,为投资者提供投资参考。

二、公司概况XX公司成立于20XX年,主要从事XX行业产品的研发、生产和销售。

公司注册资本XX万元,总部位于XX市,占地面积XX亩,员工人数XX人。

公司产品销往全国各地,市场占有率逐年提高。

三、财务报表分析(一)资产负债表分析1.资产结构分析(1)流动资产分析从XX公司近三年的资产负债表可以看出,公司流动资产占比较高,说明公司具有较强的短期偿债能力。

具体分析如下:XX年度,公司流动资产占资产总额的XX%,较XX年度的XX%有所提高,主要原因是应收账款和存货的增加。

XX年度,公司流动资产占资产总额的XX%,较XX年度的XX%有所下降,主要原因是应收账款和存货的减少。

(2)非流动资产分析XX年度,公司非流动资产占资产总额的XX%,较XX年度的XX%有所提高,主要原因是长期投资和固定资产的增加。

XX年度,公司非流动资产占资产总额的XX%,较XX年度的XX%有所下降,主要原因是长期投资和固定资产的减少。

2.负债结构分析(1)流动负债分析XX年度,公司流动负债占负债总额的XX%,较XX年度的XX%有所提高,主要原因是短期借款和应付账款的增加。

XX年度,公司流动负债占负债总额的XX%,较XX年度的XX%有所下降,主要原因是短期借款和应付账款的减少。

(2)非流动负债分析XX年度,公司非流动负债占负债总额的XX%,较XX年度的XX%有所提高,主要原因是长期借款的增加。

XX年度,公司非流动负债占负债总额的XX%,较XX年度的XX%有所下降,主要原因是长期借款的减少。

3.所有者权益分析XX年度,公司所有者权益占资产总额的XX%,较XX年度的XX%有所提高,主要原因是留存收益的增加。

XX年度,公司所有者权益占资产总额的XX%,较XX年度的XX%有所下降,主要原因是留存收益的减少。

如何对企业进行财务分析

如何对企业进行财务分析对企业进行财务分析是为了了解其财务状况和经营情况,以便进行合理的决策和投资。

财务分析不仅可以帮助企业了解自身状况,还可以帮助投资者评估企业的潜力和价值。

下面将介绍如何对企业进行财务分析的方法和步骤。

一、收集财务数据首先,需要收集企业的财务数据。

财务数据是财务分析的基础,包括资产负债表、利润表、现金流量表等。

这些数据能够展现企业的财务状况和经营绩效。

可以通过企业的年度报告、财务报表等渠道获取到这些数据。

另外,对于上市公司,可以参考其公开披露的财务信息。

二、分析财务比率财务比率是评估企业财务状况的重要指标,可以通过比较和计算不同的财务比率来评估企业的健康程度。

常见的财务比率包括流动比率、速动比率、资产负债率、营业收入增长率等。

这些比率可以帮助评估企业的偿债能力、营运能力和盈利能力等方面。

三、评估企业的盈利能力盈利能力是企业能否持续盈利的重要指标。

可以通过利润表中的净利润、毛利率、净利润率等指标来评估企业的盈利能力。

此外,还可以比较企业与同行业的竞争对手的盈利能力,以了解企业的竞争力和市场地位。

四、分析现金流量现金流量是企业经营活动的核心,对企业的发展至关重要。

通过现金流量表可以了解企业的现金流入流出情况。

关注净现金流量、经营活动现金流量、投资活动现金流量和筹资活动现金流量等指标,可以帮助评估企业的经营情况和资金状况。

五、分析资本结构和偿债能力企业的资本结构和偿债能力直接关系到其经营风险和偿债能力。

通过资产负债表中的资产、负债和股东权益信息,可以计算出资本结构和偿债能力相关的指标,如资产负债率、权益比率等。

这些指标可以帮助评估企业的偿债能力、杠杆比率和风险水平。

六、比较行业和竞争对手将企业的财务数据与行业和竞争对手进行比较,可以了解企业在行业中的地位和潜力。

可以通过行业平均值、指数和其他企业的财务数据进行对比分析。

这样可以更好地了解企业的相对优势和劣势。

在进行财务分析时,需要综合运用各种工具和方法,同时也要考虑企业的特殊情况和行业特点。

财务数据分析

财务数据分析一、引言财务数据分析是指通过对财务数据的收集、整理、分析和解读,以揭示企业财务状况、经营成果和发展趋势的一系列方法和技术。

本文将详细介绍财务数据分析的标准格式,包括数据收集、数据整理、数据分析和数据解读等方面,以帮助读者全面了解财务数据分析的流程和要点。

二、数据收集1. 财务报表首先,需要收集企业的财务报表,包括资产负债表、利润表和现金流量表。

这些报表提供了企业在特定时间段内的财务状况和经营情况的详细信息。

2. 财务指标除了财务报表,还需要收集与企业财务状况相关的财务指标,如流动比率、资产负债率、净利润率等。

这些指标可以帮助分析师更全面地了解企业的偿债能力、盈利能力和运营能力。

3. 行业数据此外,还需要收集相关行业的财务数据,以便将企业的财务状况与行业平均水平进行比较。

这有助于评估企业在行业中的竞争力和地位。

三、数据整理1. 数据清洗在进行数据分析之前,需要对收集到的数据进行清洗。

这包括删除重复数据、填补缺失值和修正错误数据等。

数据清洗是确保分析结果准确可靠的重要环节。

2. 数据转换在数据整理过程中,还需要对数据进行转换,以便更好地进行分析。

例如,将财务报表中的金额数据转换为比率或百分比,以便进行跨公司或跨行业的比较。

3. 数据归类为了更好地组织和分析数据,需要将数据按照一定的分类标准进行归类。

例如,将财务指标按照偿债能力、盈利能力和运营能力进行分类,以便分析不同方面的财务状况。

四、数据分析1. 趋势分析趋势分析是对企业财务数据的历史变化进行分析,以了解企业的发展趋势和变化规律。

可以通过绘制趋势图、计算增长率等方式进行趋势分析。

2. 比较分析比较分析是将企业的财务数据与行业平均水平或竞争对手进行比较,以评估企业的相对优势和劣势。

可以通过绘制柱状图、制作对比表格等方式进行比较分析。

3. 比率分析比率分析是通过计算和比较财务指标,评估企业的财务状况和经营绩效。

常用的比率包括流动比率、速动比率、资产负债率等。

财务各部门数据分析报告(3篇)

第1篇一、报告概述随着企业信息化水平的不断提高,数据分析在财务管理中的重要性日益凸显。

为了更好地了解公司财务状况,提高财务管理的效率和准确性,本报告对财务各部门的数据进行了全面分析。

报告内容包括财务部、成本会计部、资金管理部、税务部等部门的财务数据,旨在为公司决策提供有力支持。

二、财务部数据分析1. 资产状况分析(1)流动资产:分析公司流动资产的结构,如货币资金、应收账款、存货等,评估其周转速度和风险程度。

(2)非流动资产:分析公司非流动资产,如固定资产、无形资产等,评估其使用效率和价值。

2. 负债状况分析(1)流动负债:分析公司流动负债,如短期借款、应付账款等,评估其偿还能力和风险。

(2)非流动负债:分析公司非流动负债,如长期借款、应付债券等,评估其偿还期限和风险。

3. 所有者权益分析分析公司所有者权益的结构,如实收资本、资本公积、盈余公积等,评估其稳定性和增长潜力。

4. 盈利能力分析(1)毛利率:分析公司产品或服务的毛利率,评估其盈利能力。

(2)净利率:分析公司净利润与营业收入的比例,评估其盈利水平。

(3)净资产收益率:分析公司净利润与净资产的比率,评估其盈利能力。

5. 偿债能力分析(1)流动比率:分析公司流动资产与流动负债的比率,评估其短期偿债能力。

(2)速动比率:分析公司速动资产与流动负债的比率,评估其短期偿债能力。

(3)资产负债率:分析公司负债总额与资产总额的比率,评估其长期偿债能力。

三、成本会计部数据分析1. 直接成本分析分析公司直接成本,如原材料、人工等,评估其合理性和控制效果。

2. 间接成本分析分析公司间接成本,如制造费用、管理费用等,评估其合理性和控制效果。

3. 成本结构分析分析公司成本结构,如直接成本与间接成本的比率,评估其成本控制策略。

四、资金管理部数据分析1. 资金筹集分析分析公司资金筹集渠道,如银行贷款、股权融资等,评估其合理性和风险。

2. 资金运用分析分析公司资金运用情况,如投资、经营、偿还债务等,评估其效率和风险。

企业财务报表分析的基本方法

财务报表分析基本方法一、趋势分析法1.趋势分析法:将连续数年的财务报表上有关项目按金额或选用某一年为基期进行比较,计算趋势百分比,以揭示财务状况和经营成果的变化和发展趋势. 2。

趋势分析法的具体运用主要是通过编制比较财务报表来进行的,既有按金额编制的比较财务报表,又有按百分比编制的比较财务报表.由于趋势百分比分析,均以基期为计算基础,因此基期的选择必须慎重.基期选择要求:代表性(Typical)或正常性(Normal)条件.否则,运用百分比比较得出结果没有意义,还可能引起误解.(一)比较分析法(Comparative analysis method)——-横向比较分析法1。

概念:就是将相关两个或两个以上的相同项目的财务数据直接进行比较,以发现财务指标变动差异及其趋势的方法.思路:在进行比较分析时,除了可以对单个项目研究其趋势外,还可以针对特定项目之间的关系进行分析,以揭示出其隐藏的问题.2. 比较分析法的具体形式(1)根据财务报表分析的要求与目的a. 实际指标与本公司以前多时期历史指标比较b. 实际指标与本公司计划指标或预算指标比较c。

实际指标与同行业先进水平或平均水平比较重点选择:对比较报表上的财务数据,要选择重点项目进行分析,并非所有的项目都要进行分析(2)按指标数据形式的不同a。

绝对数指标的比较:即利用两个或两个以上的绝对数指标进行对比,以揭示这些绝对数指标之间的数量差异.如:银广夏虚构利润1999年为1。

78亿元,2000年为5。

67亿元,增长率高达318%,不可能!b。

相对数指标的比较:即利用两个或两个以上的相对数指标进行对比,以揭示这些相对数指标之间的数量差异。

(3)比较分析法的常见形式:比较财务报表a.将最近两期或数期财务报表数据并列在一起编制的报表.b.比较财务报表研究同一个项目在不同期间变动的情况,列示出财务报表各项目前后两期或多期的金额对比,并计算其增减变动金额和百分比,以便于财务分析师应用。

财务分析方法有哪些

财务分析方法有哪些(一)水平分析法水平分析法,指将反映企业报告期财务状况的信息(也就是会计报表信息资料)与反映企业前期或历史其中一时期财务状况的信息进行对比,研究企业各项经营业绩或财务状况的发展变动情况的一种财务分析方法。

水平分析粗大法的基本要点:将报表资源中不同时期的同项数据进行对比。

水平分析法的类型:1、比较分析法比较分析法是将上市公司两个年份的财务报表进行比较分析,旨在找出单个项目各年之间的不同,以便发现其中一种趋势。

在进行比较分析时,除了可以针对单个项目研究其趋势,还可以针对特定项目之间的关系进行分析,以揭示出隐藏的问题。

比如,如果发现销售增长10%时,销售成本增长了14%,也就是说成本比收入增加的更快,这与我们通常的假设是相悖的,我们通常假设,在产品和原材料价格不变时,销售收入和销售成本同比例增长。

现在出现了这种差异,一般有三种可能:一是产品价格下降;二是原材料价格上升;三是生产效率降低。

要确定具体的原因,,这就需要借助其他方法和资料作进一步的分析。

2、指数趋势分析适用于需要比较三年以上的财务报表时。

指数趋势分析的具体方法是,在分析连续几年的财务报表时,以其中一年的数据为基期数据(通常是以最早的年份为基期),将基期的数据值定为100,其他各年的数据转换为基期数据的百分数,然后比较分析相对数的大小,得出有关项目的趋势。

当使用指数时要注意的是由指数得到的百分比的变化趋势都是以基期为参考,是相对数的比较,好处就是可以观察多个期间数值的变化,得出一段时间内数值变化的趋势。

如果将通货膨胀的因素考虑在内,将指数除以通货膨胀率,就得到去除通货膨胀因素后的金额的实际变化,更能说明问题。

这个方法在用过去的趋势对将来的数值进行推测时是有用的,还可以观察数值变化的巧茄幅度,找出重要的变化,为下一步的分析指明方向。

(二)垂直分析法垂直分析法是一种分析方法,它可以用于财务资料的分析方面。

在一张财务报表中,用表中各项目的数据与总体(或称报表合计数)相比较,以得出该项目在总体中的位置、重要性与变化情况。

公司财务数据分析报告(3篇)

第1篇一、概述本报告旨在通过对公司财务数据的深入分析,全面评估公司的财务状况、经营成果和现金流量,为公司管理层提供决策支持。

报告将涵盖公司的收入、成本、利润、资产负债、现金流量等方面,结合行业趋势和市场环境,对公司的财务健康状况进行综合评价。

二、公司财务状况分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,公司总资产为XX亿元,其中流动资产占XX%,非流动资产占XX%。

流动资产中,货币资金占XX%,应收账款占XX%,存货占XX%。

非流动资产中,固定资产占XX%,无形资产占XX%。

从资产结构来看,公司资产以流动资产为主,表明公司短期偿债能力较强。

但需关注存货周转率和应收账款周转率,以评估资产运营效率。

(2)负债结构分析公司总负债为XX亿元,其中流动负债占XX%,非流动负债占XX%。

流动负债中,短期借款占XX%,应付账款占XX%,其他应付款占XX%。

非流动负债中,长期借款占XX%,应付债券占XX%。

从负债结构来看,公司负债以流动负债为主,短期偿债压力较大。

需关注短期借款的利率和还款期限,以及长期借款的资本化情况。

2. 利润表分析(1)收入分析2023年度,公司营业收入为XX亿元,同比增长XX%。

收入增长主要得益于XX产品和XX市场的拓展。

(2)成本分析2023年度,公司营业成本为XX亿元,同比增长XX%。

成本增长主要受原材料价格上涨和人工成本增加的影响。

(3)利润分析2023年度,公司净利润为XX亿元,同比增长XX%。

净利润增长主要得益于收入增长和成本控制。

三、公司经营成果分析1. 盈利能力分析(1)毛利率分析2023年度,公司毛利率为XX%,较上年同期提高XX个百分点。

毛利率提升主要得益于产品结构优化和成本控制。

(2)净利率分析2023年度,公司净利率为XX%,较上年同期提高XX个百分点。

净利率提升主要得益于收入增长和成本控制。

2. 运营能力分析(1)存货周转率分析2023年度,公司存货周转率为XX次,较上年同期提高XX次。

财务数据分析技巧如何利用统计方法分析财务数据

财务数据分析技巧如何利用统计方法分析财务数据财务数据分析对于企业的经营决策和财务管理至关重要。

正确地利用统计方法分析财务数据可以提供有关企业财务状况和经营情况的准确、全面的信息,帮助企业做出明智的决策。

本文将介绍一些常用的财务数据分析技巧以及如何利用统计方法进行分析。

1. 财务比率分析财务比率是评估企业财务状况和运营能力的重要指标。

通过对财务比率的分析,可以揭示企业的盈利能力、偿债能力、运营能力等方面的情况。

常见的财务比率包括流动比率、速动比率、资产负债率、净资产收益率等。

通过计算这些财务比率,并与行业标准或历史数据进行比较,可以评估企业的财务状况,并找出潜在的问题和改进的空间。

2. 财务数据趋势分析财务数据趋势分析旨在观察财务数据的发展和变化趋势,了解企业的财务状况和经营情况是否持续改善或恶化。

常用的趋势分析方法包括水平分析和垂直分析。

水平分析用于比较同一指标在不同时间点的数值变化,以了解企业财务状况的变化趋势。

而垂直分析则用于比较不同指标在同一时间点上的数值变化,以了解企业各项财务数据在整体中的比重和变化情况。

3. 财务数据回归分析财务数据回归分析是通过建立回归方程,探讨财务数据之间的关系。

通过回归分析,可以了解其中一个变量对其他变量的影响程度,进一步揭示不同因素之间的因果关系。

对于企业来说,回归分析可以帮助预测未来可能发生的财务情况,指导经营决策。

4. 财务数据假设检验在处理财务数据时,有时需要对假设进行检验,以确定某种观察结果是否符合预期。

财务数据假设检验利用统计方法对样本数据进行分析,判断样本数据是否支持或拒绝某一假设。

例如,可以通过假设检验判断公司A的平均销售额是否显著高于公司B。

这对于选择合适的投资标的、制定有效的销售策略等具有重要的指导意义。

5. 财务数据趋势预测财务数据趋势预测是根据过去的财务数据和相关因素,对未来的财务状况进行预测。

通过建立数学模型和运用统计方法,可以预测企业未来的收入、成本、利润等。

公司财务数据分析报告

公司财务数据分析报告一、引言随着经济全球化的深入发展,公司财务数据的分析成为了企业管理和投资决策中不可或缺的一环。

本报告旨在对我公司最近一年的财务数据进行详细分析,为管理层提供参考和决策支持。

二、背景介绍我公司是一家制造业企业,主要经营木材加工和家具制造业务。

过去一年里,我公司在市场竞争中稳步增长,并取得了不错的市场份额。

在这个背景下,本报告将聚焦于公司财务数据的分析,包括财务状况、盈利能力和偿债能力等方面。

三、财务状况分析1. 资产负债表分析根据最新的资产负债表,截至报告期末,我公司总资产为XXX万元,其中流动资产占比XX%,固定资产占比XX%。

据此可看出,我公司的固定资产配置相对较高,这有助于提升生产效率和降低成本。

2. 利润表分析根据最新的利润表,我公司报告期内的营业收入为XXX万元,同比增长了XX%。

其中,主要的收入来源是XXX业务,其收入占比为XX%。

净利润为XXX万元,同比增长了XX%。

这表明我公司的经营状况良好,并且有望继续增长。

四、盈利能力分析1. 毛利率分析毛利率是衡量企业核心业务盈利能力的指标之一。

根据财务数据,我公司的毛利率为XX%。

与去年相比,毛利率有所上升,显示了我公司的成本控制能力得到了改善。

2. 净利率分析净利率是衡量企业净利润与销售收入之间关系的指标,反映了企业的盈利能力。

根据财务数据,我公司的净利率为XX%,与去年相比略有上升。

这表明我公司在降低成本和提高销售价格方面取得了一定的成效。

五、偿债能力分析1. 偿债能力分析偿债能力是衡量企业清偿债务能力的指标之一。

根据财务数据,我公司的流动比率为XX,说明我公司具备一定的短期偿债能力。

同时,我公司的速动比率为XX,也显示了较好的清偿债务能力。

2. 资本结构分析资本结构分析可以帮助我们了解企业的资本运作情况,根据财务数据,我公司的资产负债率为XX%,与去年相比略有下降。

这表明我公司资产配置较为合理,杠杆风险适中。

六、风险与建议1. 市场风险目前,我公司面临外部市场竞争的不确定性因素。

八种方法告诉你如何进行财务报表分析

八种方法告诉你如何进行财务报表分析The document was prepared on January 2, 2021八种方法告诉你如何进行财务报表分析财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务报告使用者提供管理决策和控制依据的一项管理工作。

财务报表分析的对象是企业的各项基本活动。

财务报表分析就是从报表中获取符合报表使用人分析目的的信息,认识企业活动的特点,评价其业绩,发现其问题。

财务报表能够全面反映企业的财务状况、经营成果和现金流量情况。

但是单纯从财务报表上的数据还不能直接或全面说明企业的财务状况,特别是不能说明企业经营状况的好坏和经营成果的高低,只有将企业的财务指标与有关的数据进行比较才能说明企业财务状况所处的地位,因此要进行财务报表分析。

做好财务报表分析工作,可以正确评价企业的财务状况、经营成果和现金流量情况,揭示企业未来的报酬和风险;可以检查企业预算完成情况,考核经营管理人员的业绩,为建立健全合理的激励机制提供帮助。

只有会计人员愿意花时间学习如何分析财务报表,才能够独立地选择投资目标。

相反,如果不能从财务报表中看出上市公司是真是假是好是坏,你就别在投资圈里混了。

一、水平分析分析财务报表年度变化最大的重要项目。

水平分析法,又称横向比法,是将财务报表各项目报告期的数据与上一期的数据进行对比,分析企业财务数据变动情况。

水平分析进行的对比,一般不是只对比一两个项目,而是把财务报表报告期的所有项目与上一期进行全面的综合的对比分析,揭示各方面存在的问题,为进一步全面深入分析企业财务状况打下了基础,所以水平分析法是会计分析的基本方法。

这种本期与上期的对比分析,既要包括增减变动的绝对值,又要包括增减变动比率的相对值,才可以防止得出片面的结论。

每年巴菲特致股东的信第一句就是说伯克希尔公司每股净资产比上一年度增长的百分比。

财务报表的八大有效分析方法

财务报表的八大有效分析方法众所周知,财务报表是非常重要的,要是你无法从财务报表中看出上市公司财务报表是真的还是作假的、是好的或是坏的,那么你可能就不太适合在投资圈里生存。

那么如何精通财务报表分析呢?分析方法一:垂直分析——确定财务报表结构占比最大的重要项目垂直分析,又称为纵向分析,实质上是结构分析。

第1步,首先计算确定财务报表中各项目占总额的比重或百分比。

第2步,通过各项目的占比,分析其在企业经营中的重要性。

一般项目占比越大,其重要程度越高,对公司总体的影响程度越大。

第3步,将分析期各项目的比重与前期同项目比重对比,研究各项目的比重变动情况,对变动较大的重要项目进一步分析。

经过垂直分析法处理后的会计报表通常称为同度量报表、总体结构报表、共同比报表。

以利润表为例,巴菲特非常关注销售毛利率、销售费用率、销售税前利润率、销售净利率,这实质上就是对利润表进行垂直分析。

分析方法二:水平分析——分析财务报表年度变化最大的重要项目水平分析法,又称横向比法,是将财务报表各项目报告期的数据与上一期的数据进行对比,分析企业财务数据变动情况。

水平分析进行的对比,一般不是只对比一两个项目,而是把财务报表报告期的所有项目与上一期进行全面的综合的对比分析,揭示各方面存在的问题,为进一步全面深入分析企业财务状况打下了基础,所以水平分析法是会计分析的基本方法。

这种本期与上期的对比分析,既要包括增减变动的绝对值,又要包括增减变动比率的相对值,才可以防止得出片面的结论。

每年巴菲特致股东的信第一句就是说伯克希尔公司每股净资产比上一年度增长的百分比。

分析方法三:趋势分析——分析财务报表长期变化最大的重要项目趋势分析,是一种长期分析,计算一个或多个项目随后连续多个报告期数据与基期比较的定基指数,或者与上一期比较的环比指数,形成一个指数时间序列,以此分析这个报表项目历史长期变动趋势,并作为预测未来长期发展趋势的依据之一。

趋势分析法既可用于对会计报表的整体分析,即研究一定时期报表各项目的变动趋势,也可以只是对某些主要财务指标的发展趋势进行分析。

财务数据分析的方法和技巧

财务数据分析的方法和技巧随着互联网和技术的不断发展,数据分析逐渐成为企业决策和管理的重要工具。

财务数据分析是一种重要的数据分析方法,可以帮助企业更好地了解自身财务状况、制定财务战略、规划预算和风险管理。

那么,财务数据分析具体有哪些方法和技巧呢?一、财务数据分析方法1.比率分析法比率分析法是衡量企业财务状况的常用方法,它通过计算不同财务指标的比率,来分析企业的偿债能力、盈利能力、营运能力等。

比如,企业的流动比率、速动比率、现金比率可以反映企业的偿债能力;企业的净利润率、毛利润率可以反映企业的盈利能力;企业的周转率、库存周转率可以反映企业的营运能力。

2.趋势分析法趋势分析法是通过对企业财务数据在时间上的变化趋势进行分析,来了解企业财务状况的方法。

它主要包括水平分析和垂直分析。

水平分析是比较企业在不同时间点的财务数据,例如比较企业去年和今年的销售额和利润率等。

这可以帮助企业了解财务数据的变化趋势。

垂直分析则是比较企业在某一个时间点的财务数据。

它通过计算各项财务数据在总资产中所占的比重,来了解企业不同财务指标之间的关系。

3.财务预测法财务预测法是根据以往财务数据的趋势和规律,对未来一段时间内的财务状况进行预测的方法。

它可以帮助企业预测未来的销售收入、成本支出、盈利水平、现金流等关键指标,为企业制定合理的财务预算和决策提供支持。

二、财务数据分析技巧1.正确选取分析对象和指标在进行财务数据分析时,应该根据具体目的和情况,正确选择分析对象和指标。

例如,在进行企业盈利能力分析时,不同行业和企业的盈利模式和规律可能存在差异,在选择盈利能力指标时应该考虑清楚。

2.建立足够可靠的数据来源财务数据分析的有效性和准确性取决于数据来源的可靠程度。

因此,企业在进行财务数据分析时,应该通过建立完善的会计制度、财务报表、财务业绩考核等制度,保证数据来源的准确、实时和可靠。

3.善于利用数据可视化工具数据可视化工具可以将复杂的财务数据转化为易于理解、直观的图表和报表,有利于分析人员更加深入、全面地了解财务数据。

投资者应该如何分析公司的财务状况

投资者应该如何分析公司的财务状况在进行投资决策之前,投资者应该对目标公司的财务状况进行全面的分析。

通过对公司的财务数据和报表的仔细研究,投资者可以更好地了解公司的盈利能力、财务稳定性和潜在风险,从而做出更明智的投资决策。

在本文中,将介绍投资者应该如何分析公司的财务状况,以及一些常用的财务分析工具和指标。

1.了解财务报表了解公司的财务报表是分析公司财务状况的基础。

主要的财务报表包括资产负债表、利润表和现金流量表。

资产负债表显示了公司的资产、负债和股东权益的情况,利润表显示了公司的收入、成本和利润,现金流量表显示了公司的现金流入和流出情况。

投资者应该仔细研究这些财务报表,以了解公司的财务状况和经营状况。

2.关注盈利能力盈利能力是评估一家公司财务状况的重要指标之一。

投资者可以通过分析公司的利润表来评估其盈利能力。

关注营业收入、净利润和毛利率等指标,可以了解公司在盈利方面的表现。

同时,还可以通过对利润表的趋势分析,比较不同期间的财务数据,以评估公司的盈利能力是否稳定。

3.考虑财务稳定性财务稳定性是衡量一家公司财务状况的另一个重要指标。

投资者可以通过分析公司的资产负债表来评估其财务稳定性。

关注公司的流动比率、速动比率和负债比率等指标,可以了解公司的偿债能力和财务风险。

此外,还可以通过对资产负债表的趋势分析,判断公司的财务稳定性是否具有持续性。

4.分析现金流量现金流量是评估公司财务状况的重要指标之一。

投资者可以通过分析公司的现金流量表来评估其现金流状况。

关注公司的经营活动现金流、投资活动现金流和筹资活动现金流等指标,可以了解公司的现金流入和流出情况。

同时,还可以分析公司的自由现金流,判断其是否具备持续盈利和良好的资金运作能力。

5.其他重要指标除了上述基本财务指标外,还有许多其他重要的指标可以帮助投资者分析公司的财务状况。

例如,投资者可以关注公司的市盈率、市净率和股息收益率等指标,以评估公司的估值和回报能力。

如何进行财务分析

如何进行财务分析财务分析是衡量企业财务运营状况的一种手段,通过分析企业的财务数据,可以有效地评估其经济状况、盈利能力及未来发展潜力。

在企业决策中,财务分析是一个重要的环节。

那么,如何进行财务分析呢?一、利润分析利润分析是财务分析中必不可少的一个部分。

利润分析能反映企业获利能力,其核心是利润及其构成分析。

了解公司的利润来源、利润结构、贡献率,以及销售费用、管理费用及财务费用等费用的构成,可以帮助投资者全面了解企业的盈利能力。

二、财务比率分析财务比率分析是企业财务分析的重要内容,分析比率可以有效地帮助企业和投资者进行财务评估,比如利润率、ROE、资产负债率等比率。

财务比率分析能够通过比较不同企业在同一时期的财务表现,找出企业的问题,并制定针对性的措施。

三、现金流量分析除了利润分析及财务比率分析,现金流量分析也是财务分析的一个重要环节。

现金流量分析是通过对企业现金流量的进出进行监控、分析和预测,确保企业及时支付各种费用,从而保证企业的稳定性和管理效率。

通过现金流量分析,可以了解企业现金收支情况,帮助企业更好地规划资金。

四、财务报表分析财务报表分析是通过对财务报表的分析来了解企业的财务状况,包括资产负债表、利润表和现金流量表。

财务报表分析需要从多个维度全面了解企业的财务状况,包括企业的利润构成、盈利情况、资产负债状况以及经营现金流等。

综上所述,财务分析是企业决策的重要环节,通过利润分析、财务比率分析、现金流量分析及财务报表分析,可以全面深入地了解企业的财务状况,为企业发展提供有力的支撑。

因此,在财务分析中,需要综合运用各种方法,结合实际情况进行适当的分析。

年终总结中如何准确评估公司的财务状况和盈利能力

年终总结中如何准确评估公司的财务状况和盈利能力在进行年终总结时,准确评估公司的财务状况和盈利能力至关重要。

这是为了确保管理层对公司的财务状态有清晰的认识,并能为未来制定明确的战略规划提供准确的数据支持。

本文将讨论一些关键指标和方法,以帮助企业在年终总结中准确评估公司的财务状况和盈利能力。

一、关键指标1. 资产负债表:资产负债表是一份重要的财务报表,显示了公司在特定时间点的资产、负债和股东权益情况。

通过分析资产负债表,可以确定公司的资产结构和财务稳定性。

关注公司的总资产、流动比率、债务比率和股东权益比率等指标,可以帮助评估公司的财务状况。

2. 利润表:利润表列出了公司在特定时间段内的营业收入、营业成本、利润和亏损等项目。

通过分析利润表,可以了解公司的盈利能力和业绩表现。

关注公司的净利润、毛利率、营业利润率和净利润率等指标,可以准确评估公司的盈利能力。

3. 现金流量表:现金流量表展示了公司在特定时间区间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的经营活动、投资活动和筹资活动的现金流动情况。

关注公司的经营活动现金流量净额、自由现金流量和现金流量覆盖率等指标,可以帮助评估公司的财务状况和偿债能力。

二、评估方法1. 横向比较法:横向比较法是将公司的最新财务数据与过去几年的数据进行对比分析。

通过比较不同年份的财务数据,可以查看公司的财务状况和盈利能力的变化趋势。

如果一个公司的财务状况和盈利能力在多年内保持稳定或有增长趋势,那么通常可以认为这是一个健康的企业。

2. 纵向比较法:纵向比较法是将公司的财务数据与同行业的其他公司进行对比。

通过比较同行业公司的财务数据,可以了解公司在行业中的位置和竞争力。

如果一个公司的财务指标在同行业中表现较好,那么可以认为该公司在财务状况和盈利能力方面具有竞争优势。

3. 比率分析法:比率分析法是通过计算一系列财务比率,从不同角度评估公司的财务状况和盈利能力。

常用的财务比率包括流动比率、速动比率、债务比率、股东权益比率、毛利率、营业利润率和净利润率等。

如何做财务分析

如何做财务分析财务分析是一种评估和解释公司财务状况的方法,通过对财务报表和其他财务数据进行分析,帮助投资者、管理层和其他利益相关方做出更明智的决策。

本文将详细介绍如何进行财务分析,包括收入分析、成本分析、资产负债表分析和现金流量分析等方面。

一、收入分析收入分析是财务分析的重要组成部分,通过分析公司的销售收入和其他收入来源,可以了解公司的盈利能力和销售策略的有效性。

以下是进行收入分析的步骤:1. 收入来源分析:分析公司的主要收入来源,比如产品销售、服务收入等。

了解不同收入来源的贡献度和增长趋势,判断公司的盈利能力。

2. 销售额分析:分析公司的销售额和销售额的增长率。

比较不同时间段的销售额变化,判断公司的销售策略是否有效。

3. 销售渠道分析:分析公司的销售渠道,比如直销、代理商销售等。

了解不同销售渠道的销售额贡献度,评估销售渠道的效益。

4. 客户分析:分析公司的主要客户和客户的贡献度。

了解不同客户的购买力和忠诚度,评估客户的价值。

二、成本分析成本分析是财务分析的另一个重要方面,通过分析公司的成本结构和成本控制情况,可以评估公司的盈利能力和成本管理水平。

以下是进行成本分析的步骤:1. 成本结构分析:分析公司的主要成本项目,比如原材料成本、人工成本、销售费用等。

了解不同成本项目的比重和变动情况,判断成本结构的合理性。

2. 成本控制分析:分析公司的成本控制情况,比如成本的变动率、成本的控制力度等。

评估公司的成本管理水平和成本控制策略的有效性。

3. 产品成本分析:分析公司不同产品的成本构成和成本利润率。

了解不同产品的成本水平和盈利能力,评估产品的竞争力。

4. 成本效益分析:分析公司的成本效益,比如成本与销售额的比率、成本与利润的比率等。

评估公司的成本效益水平和盈利能力。

三、资产负债表分析资产负债表是财务报表中的重要部分,通过分析公司的资产负债状况,可以了解公司的财务稳定性和偿债能力。

以下是进行资产负债表分析的步骤:1. 资产分析:分析公司的资产结构和资产变动情况,比如固定资产、流动资产等。

公司财务数据分析报告

公司财务数据分析报告1. 引言公司财务数据分析是帮助企业了解其财务状况和经营绩效的重要工具。

本报告旨在对公司的财务数据进行全面分析,准确评估其财务状况,并提出相关建议。

2. 资产负债表分析资产负债表反映了公司在特定时间点上的资产、负债和净资产状况。

根据对公司最近一期的资产负债表分析,我们得出以下结论: - 公司的总资产在过去一年中略有增长,这可以归因于增加了固定资产的投资。

- 资产负债表显示公司的负债较多,特别是短期负债,这可能增加了偿债风险。

3. 利润表分析利润表反映了公司在特定期间内的销售收入、成本和利润情况。

通过对最近一期利润表的分析,我们得出以下结论:- 公司的销售收入有所增长,这可能归因于增加了市场份额和销售量。

- 尽管销售收入增长,但公司的净利润率下降。

这可能是由于成本上升或销售价格下降所导致。

4. 现金流量表分析现金流量表反映了公司在特定期间内的现金流入和流出情况。

通过对最近一期现金流量表的分析,我们得出以下结论:- 公司的经营活动现金流量呈正值,这意味着公司的经营活动产生了现金流入。

- 然而,公司的投资活动和筹资活动现金流量均为负值,表明公司在投资和筹资方面有一定的现金流出。

5. 财务比率分析财务比率是衡量公司财务状况和绩效的重要指标。

通过计算并分析公司的财务比率,我们得出以下结论:- 公司的流动比率较低,这意味着公司有较高的偿债风险。

- 公司的资产周转率有所下降,这可能表明公司的资产利用效率有待改善。

- 公司的净利润率下降,这需要公司采取措施来降低成本或提高销售价格。

6. 建议基于对公司财务数据的全面分析,我们提出以下建议:- 公司应加强资产管理,尽可能提高资产周转率,以改善资产利用效率。

- 公司需要优化成本结构,寻找成本降低的机会,并加强销售价格的定价策略,以提高净利润率。

- 公司应注意控制短期负债,避免过度依赖短期借款,以降低偿债风险。

7. 结论综上所述,公司财务数据分析报告对公司的财务状况进行了全面评估,并提出了相关建议。

财务报告数据比较分析(3篇)

第1篇摘要财务报告是企业向外界展示其财务状况、经营成果和现金流量的重要文件。

通过对财务报告数据的比较分析,可以揭示企业的经营状况、盈利能力、偿债能力、运营效率等方面的问题,为企业的决策提供依据。

本文以某企业为例,对其财务报告数据进行比较分析,旨在揭示其财务状况和经营成果,为企业的未来发展提供参考。

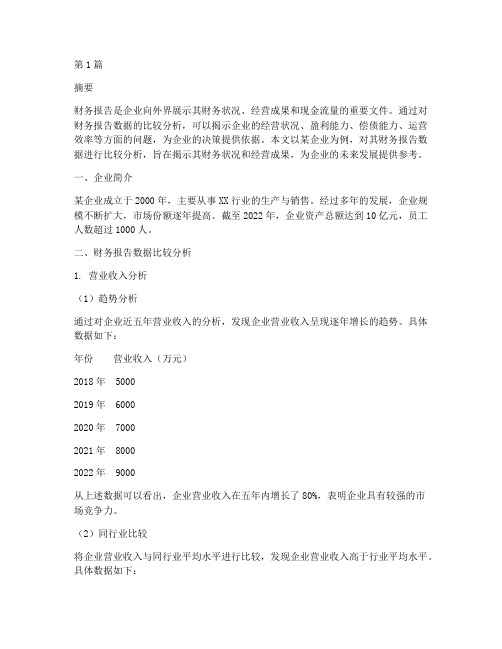

一、企业简介某企业成立于2000年,主要从事XX行业的生产与销售。

经过多年的发展,企业规模不断扩大,市场份额逐年提高。

截至2022年,企业资产总额达到10亿元,员工人数超过1000人。

二、财务报告数据比较分析1. 营业收入分析(1)趋势分析通过对企业近五年营业收入的分析,发现企业营业收入呈现逐年增长的趋势。

具体数据如下:年份营业收入(万元)2018年 50002019年 60002020年 70002021年 80002022年 9000从上述数据可以看出,企业营业收入在五年内增长了80%,表明企业具有较强的市场竞争力。

(2)同行业比较将企业营业收入与同行业平均水平进行比较,发现企业营业收入高于行业平均水平。

具体数据如下:年份企业营业收入(万元)行业平均水平(万元)2018年 5000 45002019年 6000 55002020年 7000 65002021年 8000 75002022年 9000 8500从上述数据可以看出,企业在营业收入方面具有较强的竞争优势。

2. 盈利能力分析(1)毛利率分析毛利率是企业盈利能力的重要指标。

通过对企业近五年毛利率的分析,发现企业毛利率逐年提高。

具体数据如下:年份毛利率(%)2018年 302019年 322020年 342021年 362022年 38从上述数据可以看出,企业毛利率在五年内提高了8个百分点,表明企业具有较强的成本控制能力和产品定价能力。

(2)净利润率分析净利润率是企业盈利能力的关键指标。

通过对企业近五年净利润率的分析,发现企业净利润率逐年提高。

公司财务可视化分析报告(3篇)

第1篇一、报告概述本报告旨在通过财务数据可视化分析,全面展示我公司在过去一年的财务状况,包括收入、成本、利润、资产负债等方面。

通过图表和数据分析,为管理层提供决策依据,并针对存在的问题提出改进建议。

二、数据来源与处理本报告所使用的数据来源于公司财务系统,包括资产负债表、利润表、现金流量表等。

为确保数据的准确性,我们对原始数据进行清洗和整理,并采用最新的财务准则进行核算。

三、财务状况分析1. 收入分析(1)收入构成通过饼图展示公司收入构成,主要分为产品销售收入、服务收入和其他收入。

其中,产品销售收入占比最高,其次是服务收入。

(2)收入趋势利用折线图展示公司过去一年的收入趋势,可以看出收入整体呈上升趋势,但增速有所放缓。

2. 成本分析(1)成本构成通过饼图展示公司成本构成,包括直接成本、间接成本和期间费用。

其中,直接成本占比最高,其次是间接成本。

(2)成本趋势利用折线图展示公司过去一年的成本趋势,可以看出成本整体呈上升趋势,但增速低于收入增速。

3. 利润分析(1)利润构成通过饼图展示公司利润构成,包括营业利润、利润总额和净利润。

其中,营业利润占比最高,其次是利润总额。

(2)利润趋势利用折线图展示公司过去一年的利润趋势,可以看出利润整体呈上升趋势,但增速低于收入增速。

4. 资产负债分析(1)资产负债率通过柱状图展示公司过去一年的资产负债率,可以看出资产负债率总体稳定,处于合理水平。

(2)流动比率通过折线图展示公司过去一年的流动比率,可以看出流动比率总体稳定,表明公司短期偿债能力较强。

四、问题与建议1. 问题(1)收入增速放缓:尽管收入整体呈上升趋势,但增速有所放缓,需进一步挖掘市场潜力。

(2)成本控制压力:成本增速高于收入增速,需加强成本控制。

(3)利润率下降:利润率有所下降,需提高运营效率。

2. 建议(1)拓展市场:加大市场推广力度,拓展新的销售渠道,提高市场份额。

(2)优化成本结构:合理调整成本结构,降低直接成本和间接成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

財務報表與新會計準則

19

財務報表與新會計準則

財務報表重要組成部份 • 收益表 • 資產負債表 • 現金流量表 • 權益變動表 • 會計政策及註釋

20

財務報表與新會計準則

收益表

• 重大或特殊收入和支出項目 • 持續或終止經營業務 • 持有投資組合升值或減值(盈利或虧損) • 稅項 • 當期盈利分配

– 是指取得和出售非流動性資產以及不包括現金等價物在内的其他投 資。

• 融資業務(Financing activities) – 是指導致企業的權益資本以及借款的規模和結構產生變化的業務。

• 現金等價物(Cash equivalents) – 是指隨時能轉變為已知金額的現金的短期投資,其流動性高,價值 變動的風險較小。

8

定期財務資料披露要求

上市規則 主板 – 附錄十六 創業板 – 第十八章

9

定期財務資料披露要求

季度報告及中期報告

• 無需獨立會計師審核 • 須經公司審核委員會審閱 • 報告內的數字由董事全權負責 • 採用的會計政策與年度賬目所採用的相同

10

定期財務資料披露要求

季度報告內容 (只限創業板)

• 收益表 • 有關集團業務表現的檢討 • 董事及主要股東的證劵權益資料 • 持續借貸予借款人及有關其他持續事項的披露 • 購回、出售或贖回證劵之詳情 • 董事及主要股東與集團業務構成競爭或利益衝

– 公司股東應佔權益 – 少數股東權益 • 每股盈利 – 基本及攤薄

21

財務報表與新會計準則

資產負債表 • 資產:

– 控制權(control) + 將來經濟收益(economic benefits)的流入 • 負債:

– 因過去事項(past events)而產生的現時義務(present obligations) + 可能產生經濟收益的流出

「會計實務準則」; 或 • 國際會計準則委員會刊發的

「國際會計準則」

16

上市規則對年報的披露要求

其他披露要求 I

• 附屬公司 • 董事、監事及行政總裁及關連人士之證劵權益披露 • 董事直接或間接擁有重大權益的合約 • 關聯方披露事項 • 具名披露董事薪酬及上市公司薪酬政策 • 最高薪酬的五位人士的薪酬詳情及分析 • 以比較表的形式,載列過去五個會計年度,集團已

5

定期財務資料披露要求

發放時間

類別 季度報告 中期報告 全年報告

報告期限

主板

創業板

-

45天

3個月

45天

4個月

3個月

6

定期財務資料披露要求

如未能按規定如期發放 定期財務資料 ↓ 停牌

7

定期財務資料披露要求

發放方式

業績初步公告 : 主板 – 透過報章 創業板 – 透過香港交易所網頁

報告 : 寄送各股東

• 權益: – 公司股東應佔權益 – 少數股東權益

• 流動(current)與非流動(non-current)的分類

22

財務報表與新會計準則

權益變動表 企業淨值(net worth)的變化: • 與權益持有者的交易,例如:增加股本、派發股息等。 • 從當期收益表上確認的盈利或虧損 • 直接在權益確認為儲備的收入及支出項目(例如: 以股份支

公布的業績,資產及負債的摘要

17

上市規則對年報的披露要求

其他披露要求 II

• 主要客戶及供應商之資料 • 管理層的討論及分析 • 每位董事及高層管理人員的簡短個人資料 • 有足夠公衆持股量的聲明 • 說明過去三年內有否更換核數師 • “企業管治報告” • 信貸政策及應收賬款的賬齢分析(aging analysis) • 應付賬款的賬齢分析

13

上市規則對年報的披露要求

全年報告

• 編制週年賬目是董事責任 • 須符合披露要求包括︰-

公司條例,會計準則,上市規則 • 須由執業會計師பைடு நூலகம்計

14

上市規則對年報的披露要求

週年賬目的內容

• 主席報告 • 董事會報告 • 核數師報告 • 財務報表 • 其他披露

15

上市規則對年報的披露要求

財務報表編制須遵守 • 香港會計師公會頒布的

投資者如何衡量公司價值?

26

財務報表與新會計準則

• 將來盈利 – 參考往績 • 將來現金流 – 參考往績 • 資產淨值 • 非財務資料

27

財務報表與新會計準則

如何計算公司價值? • 盈利 市盈率 參考變現值 • 現金流量 貼現現金流量 參考變現值 • 持有作投資及其他用途資產 公允值(如: 市場價, 貼

分析公司財務資料

1

議程

• 定期財務資料披露要求 • 財務報表與新會計準則 • 閲讀年報應注意事項 • 如何獲取上市公司財務資料?

2

財務資料披露素質

• 透明度 • 可靠性 • 全面性 • 準確性 • 及時性

3

定期財務資料披露要求

4

定期財務資料披露要求

定期報告 • 業績公報 • 季報 • 中報 • 年報

24

財務報表與新會計準則

會計政策及詮釋 • 確認收入的會計政策 • 稅務支出與按適用稅率計算之會計溢利的對賬 • 無形資產 • 分部報告

– 企業應根據其營運結構和内部報告系统決定其業務分部和地區分 部的劃分。

• 或有負債 / 承擔 • 資產負債表日後事項 • 關聯方交易 • 〝其他〞項目

25

財務報表與新會計準則

付的僱員酬金儲備, 貨幣對換儲備,資產重估儲備) • 會計政策改變及修改錯誤的影響 • 權益:

– 公司股東應佔權益 – 少數股東權益

23

財務報表與新會計準則

現金流量表 • 經營業務(Operating activities)

– 是指創造收益的主營業務以及不屬於投資或融資活動的其他業務。 • 投資業務(Investing activities)

突之詳情

11

定期財務資料披露要求

中期報告的內容(主板及創業板)I

• 收益表 • 資產負債表 • 現金流量表 • 權益變動表 • 會計政策及註釋 • 有否遵守“企業管治常規守則” • 購回、出售或贖回證劵詳情

12

定期財務資料披露要求

中期報告的內容(主板及創業板)II

• 有否遵守“董事證劵交易的買賣準則及行為守則” • 如未委任足夠數目之非執行董事 - 解釋補救步驟 • 如未設立審核委員會 - 解釋補救步驟 • 董事及主要股東的證劵權益 • 管理層的討論及分析 • 持續借貸予借款人及有關其他持續事項的資料 • 創業板 – 跟進上市文件的業務目的及所得款項的用途 • 董事及主要股東與集團業務構成競爭或有利益衝突