2015年CPA考试注会税法英语班课件讲义

2015注会《税法》--第九章车辆购置税法、车船税法和印花税法

知识点:征收管理(新) 具体内容: 1、纳税人应到下列地点办理车辆购置税纳税申报: (1)需要办理车辆登记注册手续的纳税人,向车辆登记注册

地的主管税务机关办理纳税申报 车辆登记注册地是指车辆的上牌落籍地或落户地 (2)不需要办理车辆登记注册手续的纳税人,向纳税人所在

地的主管税务机关办理纳税申报

2、车辆购置税实行一车一申报制度 3、纳税人购买自用应税车辆的,应自购买之日起60 日内申报纳税; 进口自用应税车辆的,应自进口之日起60日内申报 纳税; 自产、受赠、获奖或者以其他方式取得并自用应税 车辆的,应自取得之日起60日内申报纳税; “购买之日”是指购车发票上注明的销售日期;“ 进口之日”是指报关进口的当天。

及其外交人员自用车辆免税 2、中国人民解放军和中国人民武装警察部队列

入军队武器装备订货计划的车辆免税

3、设有固定装置的非运输车辆免税; 4、国务院规定的减免税: ✓ 防汛部门和森林消防等部门用于指挥、检查、调度、 报汛(警)、联络的设有固定装置的指定型号车辆 ✓ 回国服务的留学人员用现汇购买1辆个人自用国产小 汽车 ✓ 长期来华定居专家进口1辆自用小汽车;

【例题•计算题】某人2015年1月份购买一辆小汽车自 己使用,支付含增值税的购车款项117000元,另支付给销 售厂商代收临时牌照费550元、代收保险费1000元(使用 委托方的票据),支付购买工具件和零配件价款2000元, 车辆装饰费340元,请计算应纳车辆购置税。

【正确答案】计税依据=(117000+2000+340)÷ (1+17%)=102000(元);

(2)免税、减税条件消失的车辆,其最低计税价格 的确定方法为:

最低计税价格=同类型新车最低计税价格×[1-( 已使用年限÷规定使用年限)]×100%

15年注会考试税法基础班刘颖讲义_018_0213_j

第九节出口货物和服务的退(免)税二、出口货物和劳务及应税服务增值税退(免)税政策P93中间(6)零税率应税服务增值税退(免)税的计算零税率应税服务增值税免抵退税,依下列公式计算:①当期免抵退税额的计算:当期零税率应税服务免抵退税额=当期零税率应税服务免抵退税计税依据×外汇人民币折合率×零税率应税服务增值税退税率②当期应退税额和当期免抵税额的计算:当期期末留抵税额≤当期免抵退税额时,当期应退税额=当期期末留抵税额当期免抵税额=当期免抵退税额-当期应退税额当期期末留抵税额>当期免抵退税额时,当期应退税额=当期免抵退税额当期免抵税额=O“当期期末留抵税额”为当期《增值税纳税申报表》的“期末留抵税额”P93【例2—7】某国际运输公司,已登记为一般纳税人,该企业实行“免、抵、退”税管理办法。

该企业2014年3月实际发生如下业务:(1)该企业当月承接了3个国际运输业务,取得确认的收入60万元人民币。

(2)企业增值税纳税申报时,期末留抵税额为15万元人民币。

要求:计算该企业当月的退税额【答案】当期零税率应税服务免抵退税额=当期零税率应税服务免抵退税计税依据×外汇人民币折合率×零税率应税服务增值税退税率=60×11%=6.6(万元)因为:当期期末留抵税额15万元>当期免抵退税额6.6万元,所以:当期应退税额=当期免抵退税额=6.6(万元)退税申报后,结转下期留抵的税额为8.4万元。

教材例题——P93,例2-7【增值税出口退税计算的特殊提示】退税率低于征税率的,计算出的差额部分计入出口货物劳务成本。

即:如果退税率等于征税率,出口商可得到全部出口货物的进项税的退还。

2.外贸企业出口货物劳务免退税的计算方法【关于免退税的要点归纳】【例题】某外贸公司3月份购进及出口情况如下:(l)第一次购电风扇500台,单价150元/台;第二次购进电风扇200台,单价148元/台(均已取得增值税专用发票)。

2015年注册会计师全国统一考试辅导教材 税法

2015年注册会计师全国统一考试辅导教材税法税法是注册会计师全国统一考试的重要考试科目之一,也是考生们备考中的重点之一。

2015年注册会计师全国统一考试辅导教材税法部分涵盖了税法的基本概念、税法的主要内容和税务管理等方面的知识。

在本篇文章中,我将详细介绍2015年注册会计师全国统一考试辅导教材税法部分的内容。

首先,2015年注册会计师全国统一考试辅导教材税法部分对税法的基本概念进行了介绍。

税法是一门研究税收法律规定和税务管理的学科,是国家财政收入的重要来源。

税法的基本概念包括税收的定义、税法的特征、税法的功能和税法的基本原则等。

这些基本概念的理解对于理解和掌握税法的内容至关重要。

其次,2015年注册会计师全国统一考试辅导教材税法部分详细介绍了税法的主要内容。

税法的主要内容包括税法的法律层级、税法的税种、税法的税收制度和税法的税收管理等。

税法的法律层级包括宪法、法律、行政法规和部门规章等,这些法律规定了税法的法律效力和适用范围。

税法的税种包括所得税、消费税、增值税和资源税等,每种税种都有其独特的法律规定和征收方式。

税法的税收制度包括直接税和间接税,直接税是指税务主体直接向纳税人征收,间接税是指税务主体通过销售商品和提供服务的过程中间接征收。

税法的税收管理包括税务登记、纳税申报、税务检查和税务处罚等,税务管理的规定和程序是税收征管的重要环节。

最后,2015年注册会计师全国统一考试辅导教材税法部分还介绍了税法的实践应用和税收政策等内容。

税法的实践应用是指税法在实际税收征收和税务管理中的应用情况,包括税法的执行、税务的征收和税务的监督等。

税收政策是税法的重要组成部分,税收政策的制定和调整对于税法的实施和税收的征收具有重要影响。

税收政策的内容包括税收的税率、税收的免征、税收的减免和税收的优惠等。

综上所述,2015年注册会计师全国统一考试辅导教材税法部分涵盖了税法的基本概念、税法的主要内容和税务管理等方面的知识。

2015年注册会计师考试CPA税法英语班课件讲义

增值税常用计算公式的英文表达及应用纳税人销售货物或者应税劳务的价格明显偏低并无正当理由的,或者有视同销售行为无销售额的,按下列顺序确定销售额:(1)按纳税人当月同类货物的平均销售价格确定;(2)按纳税人最近时期同类货物的平均销售价格确定;(3)按组成计税价格确定。

组成计税价格的公式为组成计税价格=成本×(1+成本利润率)属于应征消费税的货物,其组成计税价格中应加计消费税额。

公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。

公式中的成本利润率由国家税务总局确定。

For taxpayers whose prices are obviously low and without proper justification, or have activities of selling goods but without invoiced sales amounts, the sales amount shall be determined according to the following sequence: (1)Determined according to the average selling price of the taxpayer on the same goods in the same month;(2)Determined according to the average selling price of the taxpayer on the same goods in the recent period;(3)Determined according to the composite assessable value. The formula of the composite assessable value shall be:Composite assessable Value = Cost ×(1 + cost plus margin)For goods subject to Consumption Tax, the composite assessable value shall include Consumption Tax payable.Composite assessable value=cost ×(1+cost plus margin)+ Consumption Tax "Cost" in the formula refers to the actual costs of products sold for sales of self-produced goods; and the actual costs of purchases for sales of purchased goods. The rate of cost-plus margin in the formula shall be determined by the State Administration of Taxation.【例题·计算题】某企业(增值税一般纳税人),2014年1月份生产加工500件新产品,每件成本价200元(无同类产品市场售价),全部售给本企业职工,取得收入10万元。

2015年注册会计师综合阶段考试复习资料课件讲义下载

前言一、综合阶段对税法知识点的要求综合阶段考试的基本要求:在专业阶段基础上,通过必要的经验积累,能够综合运用各学科知识和相关技能对职业环境中的实务案例,进行信息的筛选、甄别和判断,识别业务问题的性质、影响和要求等,运用所掌握的信息、知识进行深入的业务和财务分析及处理,提出有效的意见、建议或解决方案,并清晰地进行表达阐述。

二、综合阶段税法测试内容(一)两张试卷,分成试卷一和试卷二(试卷一和试卷二各50分)。

每张试卷考试时间为3.5小时。

(二)试卷一以鉴证业务为重点,内容涉及会计、审计和税法等专业领域;试卷一设置英文题10分。

(三)试卷二以管理咨询和业务分析为重点,内容涉及财务成本管理、公司战略与风险管理和经济法等专业领域。

试卷二设置英文题12分。

三、税法考核内容(一)涉及税种1.增值税法2.消费税法3.营业税法4.资源税法和土地增值税法5.房产税法和城镇土地使用税法6. 企业所得税法7. 个人所得税法8. 税务筹划(二)各税种讲解1.增值税法(1)征税范围及纳税义务人(2)税率与征收率(3)一般计税方法应纳税额的计算(4)特殊经营行为的税务处理(5)进口货物征税、出口货物和服务退(免)税(6)增值税征收管理、专用发票的使用与管理2.消费税法(1)纳税义务人与征税范围(2)税目与税率(3)计税依据与应纳税额计算3.营业税法(1)纳税义务人与扣缴义务人(2)税目与税率(3)计税依据(4)应纳税额计算与特殊经营行为的税务处理(5)税收优惠4.资源税法和土地增值税法(1)资源税纳税义务人、税目与税率(2)资源税计税依据与应纳税额的计算(3)资源税税收优惠和征收管理(4)土地增值税纳税义务人与征税范围(5)土地增值税税率、应税收入与扣除项目(6)土地增值税应纳税额的计算(7)土地增值税税收优惠和征收管理5.房产税法、城镇土地使用税法(1)房产税法(2)城镇土地使用税法6.企业所得税法(1)应纳税所得额的计算(2)资产的税务处理和资产损失税前扣除的所得税处理(3)企业重组的所得税处理(4)税收优惠(5)应纳税额的计算(6)特别纳税调整(7)征收管理7.个人所得税法(1)纳税义务人与征税范围(2)税率与应纳税所得额的确定(3)应纳税额的计算(4)税收优惠8.税务筹划四、考试命题的考点状况(一)2013年试卷一(Ⅰ)1.所得税前扣除——招待费、赞助费、直接捐赠、特殊工种职工人身安全保险、存货减值准备、被盗财产损失金额、残疾职工加计扣除、企业间管理费用支出等8项支出项目的所得税处理是否存在不当之处。

15年注会考试税法基础班刘颖讲义_016_0211_j

第九节出口货物和服务的退(免)税本节结构:一、出口货物退(免)税基本政策二、出口货物和劳务及应税服务增值税退(免)税政策三、出口货物和劳务及应税服务增值税免税政策四、出口货物和劳务增值税征税政策五、出口货物退(免)税管理我国的出口货物退(免)税是指在国际贸易业务中,对我国报关出口的货物退还或免征其在国内各生产和流转环节按税法规定缴纳增值税和消费税,即对增值税出口货物实行零税率,对消费税出口货物免税。

我国出口退税基本原则是“征多少、退多少”、“未征不退和彻底退税”。

一、出口货物退免税政策(了解,能力等级2)我国出口货物退(免)税的基本政策包括:1.出口免税并退税——“免抵退税”和“免退税”;2.出口免税不退税——适用免税政策;3.出口不免税也不退税——适用征税政策。

二、出口货物和劳务及应税服务增值税退(免)税政策(了解,能力等级2)(一)适用增值税退(免)税政策的范围(1)出口企业:“两个登记一个权”的各类企业(自营或委托出口)“两个登记没有权”的生产企业(委托出口)【待遇】对出口企业自营或委托出口的货物实施退(免)税(2)非出口企业:两个登记没有权——非生产企业或个人委托出口【待遇】对非出口企业委托出口的货物实施免税出口企业或其他单位视同出口货物除财政部和国家税务总局另有规定外,视同出口货物适用出口货物的各项规定。

视同出口货物:P85,(1)~(8)。

其中(8)新增:对融资租赁出口货物试行退税政策。

对融资租赁企业、金融租赁公司及其设立的项目子公司(以下统称融资租赁出租方),以融资租赁方式租赁给境外承租人且租赁期限在5年(含)以上,并向海关报关后实际离境的货物,试行增值税、消费税出口退税政策。

融资租赁出口货物的范围,包括飞机、飞机发动机、铁道机车、铁道客车车厢、船舶及其他货物。

对融资租赁海洋工程结构物试行退税政策。

对融资租赁出租方购买的,并以融资租赁方式租赁给境内列名海上石油天然气开采企业且租赁期限在5年(含)以上的国内生产企业生产的海洋工程结构物,视同出口,试行增值税、消费税出口退税政策。

最新2015年注册会计师考试会计CPA课件下载

期末存货的计量一、存货期末计量原则资产负债表日,存货应当按照成本与可变现净值孰低计量。

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

二、存货的可变现净值存货的可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

(一)可变现净值的基本特征1.确定存货可变现净值的前提是企业在进行日常活动2.可变现净值为存货的预计未来净现金流量,而不是存货的售价或合同价3.不同存货可变现净值的构成不同①产成品、商品和用于出售的材料等直接用于出售的商品存货,其可变现净值为在正常生产经营过程中,该存货的估计售价减去估计的销售费用和相关税费后的金额。

②需要经过加工的材料存货,其可变现净值为在正常生产经营过程中,以该存货所生产的产成品的估计售价减去至完工时估计将要发生的成本、销售费用和相关税费后的金额。

(二)确定存货的可变现净值应考虑的因素企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。

三、存货期末计量的具体方法(一)存货估计售价的确定(二)材料存货的期末计量【例题·单选题】甲公司2014年12月31日库存配件100套,每套配件的账面成本为12万元,市场价格为10万元。

该批配件专门用于加工100件A产品,将每套配件加工成A 产品尚需投入17万元。

A产品2014年12月31日的市场价格为每件30.7万元,估计销售过程中每件将发生销售费用及相关税费1.2万元。

该配件此前未计提存货跌价准备,甲公司2014年12月31日该配件的账面价值为()万元。

A.1 200B.1 080C.1 000D.1 750【答案】A【解析】该配件所生产的A产品成本=100×(12+17)=2 900(万元),其可变现净值=100×(30.7-1.2)=2 950(万元),A产品没有发生减值。

2015年注会CPA综合科目财会英语课件

第一单元考试大纲英语词汇讲解【PART Ⅴ】Financial and Cost Management1.应收账款周转率 accounts receivable turnover【修正】该中文短语完整的英文表述为accounts receivable turnover ratio6.配股后每股价格 after-allotment price per share【修正】配股有专用的表达方式right issue,配股后每股价格的常用英文表述应该为price per share after right issue7.配股权价值 allotment option value【修正】配股权价值的常用英文表述为value of right issue option9.预付年金(即付年金、期初年金) annuity due【修正】预付年金的准确英文表述为advanced annuity【扩展】迟付/递延年金的英文表述为deferred annuity19.持有成本 carrying cost【修正】英文中使用的是holding cost26.普通股 common stock【扩展】国际上通用的普通股的说法是ordinary share而非common stock(美式英语中可见)78.预付年金终值系数 FV interest factor of annuity due【扩展】factor这个词在财经英语中有三个意思:一是当“因素”讲;二是当“因数、因子”讲;三是当“保理商”讲,此时factoring代表“保理”【修正】正确的英文表述应该是FV coefficient of advanced annuity91.内在市销率 intrinsic sales multiplier【修正】准确的英文表述为intrinsic [ɪnˈtrɪnsɪk] price-to-sales ratio160.共同年限法 common life method197.包销 underwrite【扩展】underwrite除了在某些语境中当作包销讲之外,在某些语境下还当作承销讲【PART Ⅵ】Corporate Strategy and Risk Management5.放弃战略 abandon strategy【扩展】英文中的专业表示方式为divestment strategy14.平衡计分卡 balanced scorecard【修正】平衡计分卡的英文缩写为BSC,其英文表述为三个单词——balanced score card 18.业务单位战略(竞争战略) business (competitive) strategy【修正】完整表述为business unit (competitive) strategy22.事业部制组织结构 business unit organization structure【修正】西方教材中一般表述为divisional organizational structure23.战略变革 change management in strategy【修正】正确表述应为strategy change26.收缩战略 contraction strategy【扩展】在实际的日常应用中常见的表述是shrink strategy37.客户细分或市场细分事业部制结构customer segmentation / market segmentation business structure【修正】句中的business代表的是商业、业务之意,事业部制没有翻译出来,最准确的表述应该为customer segmentation division (organizational) structure/market segmentation division (organizational) structure40.扁平型结构 decentralized structure【修正】考试中的表述为flat organizational structure78.高长型结构 high growth structure【修正】考试中的表述为tall organizational structure72.增长型战略 growth strategy73.开拓型战略 growth strategy81.产品生命周期 industry life cycle【修正】句中industry代表产业之意;产品生命周期的准确表述为product life cycle 89.产业内现有企业的竞争 intensity of industry rivalry【修正】大纲当中给出的英文表述的中文释义为产业内竞争的激烈程度;产业内现有企业的竞争正确表述应该是competition among existing rivals in the industry 92.多国本土化战略 international subsidiaries strategy【修正】西方教材最专业的表述方式为multinational localization strategy93.国际战略 internationalization strategy【修正】此短语中中文表述不准确,应为国际化战略94.资源的不可替代性 irreplaceable resources【扩展】英文中常用表述为non-substitutable resources98.法律风险 litigation risk【修正】litigation risk直译为诉讼风险;法律风险为law risk122.信息系统外包 out-sourcing of information system【修正】outsource本身为一个单词,是“外包”的动词形式,该句的正确表达为outsourcing of information system2015最新注会综合考试课件讲义,双网校同步更新,另提供注会注税初级中级会计等各种考试课件,详情联系qq1154798154125.资源的持久性 persistence of the resources owned【修正】句中英文短语中的owned为语境意【扩展】也可以简单表示为ever-lasting resources183.战略失效 unsuccessful strategy【修正】简单翻译为strategy failure【PART Ⅶ】Economic Law13.协议转账 agree to transfer【修正】正确的英文表述为transfer by agreement14.合同变更 alter of contract【修正】该短语最准确表述应为alteration of contract64.提存 drawing【修正】drawing是动词draw的动名词形式,draw在英文中有“提取”之意,但是在法律英语中有一个专门的词汇表示提存,即escrow70.免责条款 exclusion clauses【修正】exclusion是exclude的名词形式,exclude是“排除”之意,exclusion clauses 对应的中文意思是排他条款。

2015注会《税法》讲义_044_0901_j

第九章车辆购置税法、车船税法和印花税法本章考情分析本章属于CPA考试的非重点章,内容较繁杂,考试重点主要是计税依据、应纳税额的计算和减免税规定。

本章在CPA考试中的分值大约是5分,其中印花税的分值相对较高。

本章考试易出单选、多选题型,就计算问答题、综合题而言,车辆购置税易和增值税、消费税、关税混合成为计算问答题或综合题中的考点;车船税也可以与其他税种如企业所得税等混合出综合题;印花税可以单独命制计算问答题。

2015年教材的主要变化1.明确车辆购置税计税依据中价外费用包含的内容;2.增加“境内单位和个人租入外国籍船舶的,不征收车船税。

境内单位将船舶出租到境外的,应依法征收车船税”的规定;3.增加车辆购置税最低计税价格的使用规则;4.细化免税车辆的免税条件消失后的补交车购税的具体规则;5.明确车辆购置税最低计税价格的含义;6.增加办理车购税免(减)税手续需要提供的申报资料的内容;7.增加车购税申报与管理的内容;8.增加车船税应纳税月份数计算公式;9.修改车船税税收优惠;10.增加证券(股票)交易印花税的内容;11.删改印花税税收优惠规定。

第一节车辆购置税法1.纳税义务人与征税范围2.税率与计税依据3.应纳税额的计算4.税收优惠5.征收管理一、纳税义务人与征税范围(一)纳税义务人(掌握,能力等级2)境内购置应税车辆的(各类性质的)单位和个人。

车辆购置税的应税行为包括:购买使用行为;进口使用行为;受赠使用行为;自产自用行为;获奖使用行为;以及以拍卖、抵债、走私、罚没等方式取得并使用的行为。

【提示】车辆购置税的应税行为是从各种渠道取得并使用应税车辆的行为。

【例题·多选题】根据车辆购置税暂行条例规定,下列行为属于车辆购置税应税行为的有()。

A.应税车辆的购买使用行为B.应税车辆的销售行为C.自产自用应税车辆的行为D.以获奖方式取得并自用应税车辆的行为【答案】ACD(二)征税对象与征税范围(熟悉,能力等级2)以列举的车辆为征税对象,未列举的车辆不纳税。

注会学习资料-CPA《税法》讲义

第一章税法总论(一)本章考情分析本章是《税法》学习的基础,包括税法的基本理论、税法的立法和实施的相关规范、我国现行税法体系以及税收管理体制概况、国际税收关系等基础知识。

其中许多内容直接影响学习者对随后章节的理解和掌握,但本章不是CPA考试的重点章。

本章内容繁杂,考点细碎,有些考点不明显,考生在复习时重在理解。

本章在历年考试中均以选择题形式出现。

最近3年本章的平均分值为2分。

2015年教材的主要变化1.将“税法公平原则”改称为“税收公平原则”;2.增加第八节国际税收关系。

本章基本结构框架第一节税法的目标第二节税法在我国法律体系中的地位第三节税收法定原则第四节税法要素第五节税收立法与我国现行税法体系第六节税收执法第七节依法纳税与税法遵从第八节国际税收关系第一节税法的目标一、税收与现代国家治理(熟悉,能力等级1)区别税收——税法:税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。

税收的内涵——从税收分配关系本质、国家税权和税收目标三方面把握:1.税收是国家取得财政收入的一种重要工具,其本质是一种分配关系2.国家征税的依据是政治权利,它有别于按要素进行的分配这是我国税收理论界长期以来的主流认识。

随着市场经济的发展,我国税收理论界也有一些学者认为用交换说更能说明政府和纳税人之间的关系。

3.国家征税的目的是满足社会公共需要十八届三中全会提出“现代国家治理”的理念,也提出“财政是国家治理的基础和重要支柱”。

现代财政活动基本上由收入阶段(征税为主)、支出阶段(预算)、收支划分(财税体制)等几大部分组成,税收是财政收入的最主要来源。

税收已经不仅仅纯粹是经济领域的问题,而是政治领域、社会领域的大问题。

税收在现代国家治理中的作用主要有:(1)为国家治理提供最基本的财力保障;(2)税收是确保经济效率、政治稳定、政权稳固、不同层次政府正常运行的重要工具;(3)税收是促进现代市场体系构建,促进社会公平正义的重要手段;(4)税收是促进依法治国,促进法治社会建立,促进社会和谐的重要载体;(5)税收是国际经济和政治交往中的重要政策工具,也是维护国家权益的重要手段。

15年注会考试税法基础班刘颖讲义_020_0215_j

第十一节征收管理本节框架结构:纳税义务发生时间纳税期限纳税地点营业税改征增值税后的征收机关增值税一般纳税人纳税申报办法一、纳税义务发生时间(掌握,能力等级2)P114,纳税义务发生时间的作用:第一,正式确认纳税人已经发生属于税法规定的应税行为,应承担纳税义务;第二,有利于税务机关实施税务管理,合理规定申报期限和纳税期限,监督纳税人切实履行纳税义务。

在计税方面,纳税义务发生时间明确了“当期销项税额”的时间限定。

(一)销售货物或者提供应税劳务的纳税义务发生时间1.销售货物或者提供应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(1)采取直接收款方式销售货物的,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天。

(2)采取托收承付和委托银行收款方式销售货物的,为发出货物并办妥托收手续的当天。

(3)采取赊销和分期收款方式销售货物的,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

(4)采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。

(5)委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。

未收到代销清单及货款的,为发出代销货物满180天的当天。

(6)销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天。

(7)纳税人发生除将货物交付其他单位或者个人代销和销售代销货物以外的视同销售货物行为,为移送的当天。

2.纳税人进口货物,其纳税义务发生时间为报关进口的当天。

3.增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

(二)提供应税服务的纳税义务发生时间1.纳税人提供应税服务的纳税义务发生时间为提供应税服务并收讫销售款或者取得索取销售款凭据的当天;先开具发票的,为开具发票的当天。

2015注会《税法》

前言2015年,是注册会计师考试的组织方式和命题方式实施改革调整的第四年。

自2012年起,注册会计师考试划分为两个阶段:第一阶段为专业阶段,第二阶段为综合阶段。

从命题风格角度,突出了政策应用性的特色。

2015年,对于参加注册会计师考试税法科目的考生是个具有挑战性的一年。

2014年7月22日,《国务院关于取消和调整一批行政审批项目等事项的决定》(国发〔2014〕27号)公布取消注册税务师等11项准入类职业资格。

尽管注册税务师行业没有被取消,相关考试也会继续,但是注册税务师资格由准入类转为水平评价类,意味着原本只能由注册税务师办理的鉴证类涉税业务的准入门槛被动摇,涉税鉴证业务将不再是只能由注册税务师提供,今后企业可以自主选择税务师、注册会计师、律师等来提供多方位的涉税服务。

注册会计师有了更加宽广的业务平台,这也对注册会计师税法考试提出了更高的要求。

一、2015年教材基本内容及变化在保持原2014年教材基本框架下,删减了部分细碎的地方性政策,并且随我国税收政策法规的不断变革和完善,将截止至2015年2月的税法新变化、新内容,对教材内容进行了补充和调整,突出了日常应用中的各个税种的具体政策,彰显教材务实的风格。

教材还配合我国加入BEPS计划的实施,增加了“国际税收”一章,在继续保持本教材“全面”、“理性”的涉税知识大全的特色的基础上展示出更宽广的执业视角。

(一)2015年教材基本结构从总体上看,2015年的税法教材体现了“全面”、“求新”、“实用”的涉税知识大全的特色:1.全面2.求新3.实用(二)2015年教材的主要变化第一章税法总论1.将“税法公平原则”改为“税收公平原则”;2.增加“第八节国际税收关系”内容。

第二章增值税法1.增加电信业营改增及相关的政策;2.明确部分货物增值税适用税率;3.明确增值税征收率统一调整为3%;4.明确融资租赁增值税政策及出口退税办法和计算公式;5.增加“农产品增值税进项税额核定扣除办法”;6.增加合资铁路运输企业汇总缴纳增值税的税务处理;7.调整出口退税实耗法与购进法的计算公式;8.增加和调整税收优惠政策。

最新2015年注会CPA税法课件视频讲义下载

印花税法三、税额计算及计税金额的规定(掌握,能力等级3)(二)特殊规定1.上述凭证以“金额”、“收入”、“费用”作为计税依据的,应当全额计税,不得做任何扣除。

2.同一凭证记载两个或两个以上不同税率经济事项的,分别记载金额的,应分别计算应纳税额加总贴花;未分别记载金额的,按税率高的计税贴花。

【例题·单选题】某电厂与某水运公司签订一份运输保管合同,合同载明的费用为500000元(运费和保管费未分别记载)。

该项合同双方各应缴纳的印花税额为()。

A.500元B.250元C.375元D.1000元【答案】A【解析】双方各应纳印花税=500000×1‰=500(元)。

3.未标明金额的按金额比例贴花的应税凭证,按凭证所载数量及国家牌价(无国家牌价的按市场牌价)计算金额,然后按规定税率计税贴花。

4.外币折算人民币金额的汇率采用凭证书立日国家外汇管理局公布的汇率。

5.应纳税额不足1角的免纳印花税;1角以上的分位四舍五入。

6.签订时无法确定计税金额的合同先定额贴花5元,待结算实际金额时补贴印花税票。

7.订立的合同不论是否兑现或是否按期兑现均应依合同金额贴花。

8.事业单位视其预算管理方式确定贴花账簿范围。

跨区域经营的分支机构与上级单位对记载资金的账簿不必重复贴花。

9.商品购销中以货易货,交易双方既购又销,均应按其购、销合计金额贴花。

【例题·单选题】甲公司与乙公司分别签订了两份合同:一是以货换货合同,甲公司的货物价值200万元,乙公司的货物价值150万元,乙公司另支付补价50万元;二是采购合同,甲公司购买乙公司50万元的货物,但因故合同未能兑现。

甲公司应缴纳印花税()。

A.150元B.600元C.1050元D.1200元【答案】D【解析】甲以货易货合同按购、销合计金额计算贴花,应纳印花税=(200+150)×0.3‰×10000=1050(元)。

甲采购合同应贴花=50×0.3‰×10000=150(元)。

CPA会计英语讲义

会计英语【字Ⅰ.背景介绍中国注册会计师协会决定在今年的中国注册会计师资格考试会计科、审计科加试10分英语试题,并将该成绩绩,也即110分的试卷60分及格。

该安排看似突然,实际上代表了一个趋势,就是要全面提升中国注册会计师的语合璧,融会贯通,取长补短,为我所用的目的。

针对此变化,广大考生应该做到:稳定情绪调整心态振奋精神悉心备考该考试变化对广大考生的参考并未产生实质性的不利影响。

所以应该充满自信,不要出现急躁、不安情绪!积极应对!从积极方面来看待这个趋势和变化!Ⅱ.考试题型预测目前获得的关于这10分英语考试最新的信息为:1.一道题2.主观题3.专业题分析:正是针对此次考试“三题”的特点,我们预测此次考试极有可能的题型如下:1.名词解释2.简答题3.翻译(英汉互译)4.案例分析这四类题型都会很好地体现“三题”精神。

会计科考试体系是在中国会计准则(CAS)与国际会计准则(IAS/IFRS)趋同的背景下考察英文水平的;趋具体某些业务的分录的可能性虽然存在,但是不大;更重要考察的是一些“务虚”的内容,即理论或文字表述的内容辅导大体安排TIME SCHEDULE MEMO1-1.5hrs题型分析对每类题型结合具体实例进行说明,并讲解答题技巧2.5-3hrs考点预测结合题型对可能考查的内容进行预测讲解该项英语考试对书面表达的要求在英语四级水平。

该项考前紧急冲刺辅导时间紧,任务重,不是零起点辅导,需要有一定的英语基础。

Ⅲ.内容讲解考试题型极有可能的题型如下:案例分析名词解释简答题翻译案例分析是在名词解释、简答题和翻译基础上构建起来的,是这三种题型的综合,因此,在分别介绍各种题型后及应对策略和答题技巧。

目前2006版中国会计准则(CAS 2006)和国际会计准则体系大体趋同,但在诸多细节上仍存在差异。

要么么是引进的新的理念。

对于会计科英语考试,主要从以下方面来准备:1.ACCOUNTING TERMS2.ACCOUNTING THEORIES3.ACCOUNITNG APPLICATIONS4.IAS/IFRS/CAS题型分析一、名词解释EXAMPLEFair Value[答疑编号31010101:针对该题提问]Solution:Fair value is the amount for which an asset could be exchanged or a liability settled between knowledgeable, will length transaction。

2015注会《税法》讲义_023_0303_j

第三章消费税法(三)第三节计税依据四、计税依据的特殊规定(掌握,能力等级3)要注意三个方面:1.纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。

【例题·计算问答题】某高尔夫球具厂为增值税一般纳税人,下设一非独立核算的门市部,2015年4月该厂将生产的一批成本价70万元的高尔夫球具移送门市部,门市部将其中80 %零售,取得含税销售额77.22万元。

高尔夫球具的消费税税率为10%,成本利润率10%,计算该项业务应缴纳的消费税。

【答案及解析】该项业务应缴纳的消费税=77.22÷(1+17%)×10%=6.60(万元)。

2.纳税人用于换取生产资料、消费资料、投资入股、抵偿债务的应税消费品,按照同类应税消费品的最高销售价格计算消费税。

【例题1·多选题】按《消费税暂行条例》的规定,下列情形之一的应税消费品,以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税的有()。

A.用于抵债的应税消费品B.用于馈赠的应税消费品C.用于换取生产资料的应税消费品D.对外投资入股的应税消费品【答案】ACD【例题2·计算问答题】某化妆品厂是增值税一般纳税人,A牌化妆品平均销售价格(不含增值税,下同)20000元/箱;最高销售价格22000元/箱,当月将1箱A牌化妆品用于换取一批生产材料,计算该项业务应缴纳的消费税和增值税销项税额。

【答案及解析】该业务应纳消费税=22000×30%=6600(元);该业务增值税销项税=20000×17%=3400(元)。

3.关联方交易要符合独立企业之间业务往来的作价原则。

白酒生产企业向商业销售单位收取的“品牌使用费”应属于白酒销售价款的组成部分。

【例题·多选题】企业生产销售白酒取得的下列款项中,应并入销售额计征消费税的有()。

(2010年改编)A.优质费B.延期付款利息C.品牌使用费D.包装物押金【答案】ABCD【归纳】通常情况下,从价定率和复合计税中从价部分用于计算消费税的销售额,与计算增值税销项税的销售额是一致的,但有如下微妙差异:纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类消费品的最高销售价格作为计税依据计算消费税。

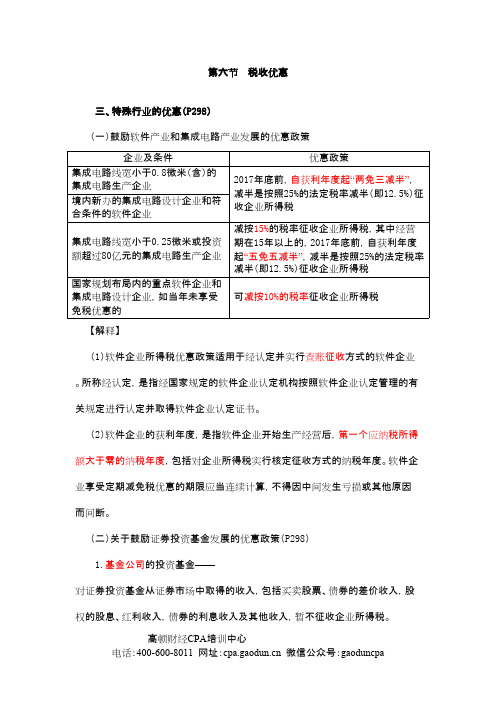

2015注会《税法》讲义_062_1014_j

第六节税收优惠三、特殊行业的优惠(P298)(一)鼓励软件产业和集成电路产业发展的优惠政策企业及条件优惠政策集成电路线宽小于0.8微米(含)的集成电路生产企业境内新办的集成电路设计企业和符合条件的软件企业2017年底前,自获利年度起“两免三减半”,减半是按照25%的法定税率减半(即12.5%)征收企业所得税集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业减按15%的税率征收企业所得税,其中经营期在15年以上的,2017年底前,自获利年度起“五免五减半”,减半是按照25%的法定税率减半(即12.5%)征收企业所得税国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的可减按10%的税率征收企业所得税【解释】(1)软件企业所得税优惠政策适用于经认定并实行查账征收方式的软件企业。

所称经认定,是指经国家规定的软件企业认定机构按照软件企业认定管理的有关规定进行认定并取得软件企业认定证书。

(2)软件企业的获利年度,是指软件企业开始生产经营后,第一个应纳税所得额大于零的纳税年度,包括对企业所得税实行核定征收方式的纳税年度。

软件企业享受定期减免税优惠的期限应当连续计算,不得因中间发生亏损或其他原因而间断。

(二)关于鼓励证券投资基金发展的优惠政策(P298)1.基金公司的投资基金——对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。

2.投资者投资基金——对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

3.基金公司自身基金业务——对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税。

(三)关于促进节能服务产业发展的税收优惠对符合条件的节能服务公司实施合同能源管理项目,符合企业所得税税法有关规定的,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年按照25%的法定税率减半征收企业所得税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税主观题英文解题同步演练及解析【例题·计算题】某白酒生产企业为增值税一般纳税人,2012年6月发生如下业务:(1)从农户收购粮食100吨,开具农产品收购发票,注明的买价合计为30万元。

(2)因保管不善,购进的粮食霉烂变质了10吨。

(3)购买水电等发生支出5万元,但尚未取得增值税专用发票。

(4)提供20万元的原材料委托另一企业加工药酒2吨,收回时支付辅料费5万元、加工费2万元,并取得增值税专用发票,发票上注明增值税额0.85万元,受托加工企业已代收代缴消费税。

(5)将委托加工收回药酒的20%赠送给有长期业务往来的客户,同类药酒的售价为100元/500克(不含增值税)。

(6)向某烟酒专卖店销售粮食白酒20吨,开具普通发票,取得价款187.2万元(含增值税),另收取包装物押金8万元。

(其他相关资料:白酒的消费税税率为20%加0.5元/500克;药酒的消费税税率为10%;该白酒生产企业期初无增值税留抵税额;所取得的增值税进项税额扣除凭证均在当月进行认证并通过。

)要求:(1)根据上述资料,回答问题,如有计算,需计算出合计数。

计算该白酒生产企业6月增值税销项税额。

(2)根据上述资料,回答问题,如有计算,需计算出合计数。

计算该白酒生产企业6月应缴纳的增值税。

(3)根据上述资料,回答问题,如有计算,需计算出合计数。

计算受托加工药酒企业6月应代收代缴的消费税。

(4)根据上述资料,回答问题,如有计算,需计算出合计数。

计算该白酒生产企业6月应缴纳的消费税。

(2012年)【答案及解析】(1)视同销售销项税额=2×2000×20%×100×17%÷10000=1.36(万元)Output tax of the liquor factory for this sale activity=1.36(万元)销售白酒的销项税额=(187.2+8)÷1.17×17%=28.36(万元)Output tax of the liquor factory for its sale of liquor=(187.2+8)÷1.17×17%=28.36(万元)合计销项税额The total of output tax=1.36+28.36=29.72(万元)(2)①进项税额input tax=30×13%×(100-10)÷100+0.85=3.9×0.9+0.85=4.36(万元)②应纳增值税VAT payable=29.72-4.36=25.36(万元)(3)代收代缴的消费税=(20+5+2)÷(1-10%)×10%=3(万元)Consumption Tax withheld and paid by the other entrusted factory=(20+5+2)÷(1-10%)×10%=3(万元)(4)应缴纳的消费税=(187.2+8)÷1.17×20%+20×2000×0.5÷10000=33.37+2=35.37(万元)。

Consumption Tax payable by the liquor factory =(187.2+8)÷1.17×20%+20×2000×0.5÷10000=33.37+2=35.37(万元)。

【例题·综合题】某日化企业甲2013年3月生产和销售日化产品的情况如下:(1)从国内企业购进生产日化产品的原材料,取得的增值税专用发票上注明的金额为200万元,税金为34万元。

购进仪器1台,增值税专用发票上注明的金额为12万元,税金为2.04万元。

(2)将上述购进原材料的40%委托日化企业乙生产化妆品,取得了日化企业乙开具的增值税专用发票,上面注明的加工费为6.1万元,含日化企业乙为加工该化妆品代垫的辅料0.1万元。

(3)销售应税化妆品取得不含税销售额780万元,销售普通护肤品取得不含税销售额50万元。

(4)将自产的一批化妆品作为礼品赠送给某单位,该化妆品无同类产品市场销售价格,已知该化妆品的生产成本为50万元,成本利润率为5%。

(其他相关资料,增值税专用发票的抵扣联均已经过认证、化妆品消费税的税率为30%。

)根据上述资料,按照要求(1)至要求(6)计算回答问题,每问需计算出合计数。

要求:2015年初级会计中级会计注册会计师注册税务师等课件,双网校同步更新,详情请联系qq1154798154(1)计算乙企业应代收代缴的消费税。

(2)计算甲企业的销售化妆品应缴纳的消费税。

(3)计算甲企业赠送化妆品应缴纳的消费税。

(4)计算甲企业当月增值税销项税额的合计数。

(5)计算甲企业当月增值税进项税额的合计数。

(6)计算甲企业当月应缴纳的增值税税额。

(2013年)【中英文参考答案】(1)乙企业应代收代缴的消费税Consumption Tax withheld by Corporation Yi=(200×40%+6.1)÷(1-30%)×30%=36.9(万元)。

(2)甲企业销售化妆品应缴纳的消费税Consumption Tax payable of selling cosmetics by Corporation Jia =780×30%=234(万元)。

(3)甲企业赠送化妆品应缴纳的消费税=50×(1+5%)÷(1-30%)×30%=22.5(万元)。

Corporation Jia giving out cosmetics to other unit shall be deemed as sales of goods, which shall be levied consumption tax.Consumption Tax payable of Corporation Jia for which giving out cosmetics as gifts to other unit=50×(1+5%)÷(1-30%)×30%=22.5(万元)。

(4)甲企业当月增值税销项税额的合计数The total of output tax of Corporation Jia for March=(780+50)×17%+50×(1+5%)÷(1-30%)×17%=153.85(万元)。

(5)甲企业当月增值税进项税额的合计数The total of input tax of Corporation Jia for March=34+2.04+6.1×17%=37.08(万元)。

(6)甲企业当月应缴纳的增值税税额VAT payable of Corporation Jia for March=153.85-37.08=116.77(万元)。

【例题·综合题】某实木地板生产企业为增值税一般纳税人,2013年7月生产经营业务如下:(1)从国内某林场购进原木18000立方米,每立方米收购价格0.08万元,支付收购价款共计1440万元。

(2)从国外进口原木12000立方米,每立方米购买价格0.07万元,支付购买价款共计840万元,支付运抵我国海关入境前的运输费70万元、装卸费用10万元、保险费15万元。

(3)生产实木地板50万平方米,销售给消费者个人40万平方米,开具普通发票取得含税销售额6400万元。

(4)生产实木复合地板25万平方米,销售给单位22万平方米,开具普通发票取得含税销售额1540万元。

(5)销售使用过的未抵扣增值税进项税额的机器设备5台,开具普通发票共计取得含税销售额31.2万元。

(6)月末盘库时发现因管理不善,上月已经抵扣进项税额的国内原木被盗400立方米,该原木购自林场,损失金额29.7万元。

(其他相关资料,假定关税税率10%,消费税税率5%,上述相关票据均已经过比对认证。

)根据上述相关资料,回答要求(1)至要求(10)问题,如有计算,每问需计算出合计数。

要求:(1)计算国内购进原木应抵扣的增值税进项税额。

(2)计算进口原木应缴纳的关税税额。

(3)计算进口原木应缴纳的增值税税额。

(4)计算出售实木地板的增值税销项税额。

(5)计算销售实木地板应缴纳的消费税税额。

(6)计算销售实木复合地板的增值税销项税额。

(7)计算销售实木复合地板应缴纳的消费税税额。

(8)计算销售机器设备应缴纳的增值税税额。

(9)计算被盗原木应转出的增值税进项税额。

(10)计算该实木地板生产企业7月份共计应缴纳的增值税税额。

【中英文参考答案】(1)国内购进原木应抵扣的增值税进项税额Deductible input tax for buying domestic logs=1440×13%=187.2(万元)。

(2)进口原木应缴纳的关税税额Customs Duties (or tariffs) payable for the imported logs=(840+70+10+15)×10%=93.5(万元)。

(3)进口原木应缴纳的增值税税(4)出售实木地板的增值税销项税额Output tax of selling solid wood floor=6400÷(1+17%)×17%=929.91(万元)。

(5)销售实木地板应缴纳的消费税税额Consumption tax payable of selling solid wood floor=6400÷(1+17%)×5%=273.50(万元)。

(6)销售实木复合地板的增值税销项税额Output tax of selling engineered wood flooring=1540÷(1+17%)×17%=223.76(万元)。

(7)销售实木复合地板应缴纳的消费税税额Consumption tax payable of engineered wood flooring=1540÷(1+17%)×5%=65.81(万元)。

(8)销售机器设备应缴纳的增值税税额VAT payable for sale of machinery equipment=31.2÷(1+4%)×4%×50%=0.6(万元)。

(9)被盗原木应转出的增值税进项税额The input tax of stolen timber should be transferred out from the total amount of input VAT=29.7÷(1-13%)×13%=4.44(万元)。