人生不同阶段应如何选择保险.doc

人生六大阶段的理财规划

人生六大阶段的理财规划人生的六大阶段是指儿童期、少年期、青年期、中年期、老年期和晚年期。

每个阶段都有不同的特点和需求,因此在不同的阶段进行理财规划是非常重要的。

以下是针对每个阶段的理财规划建议:1. 儿童期:在这个阶段,父母应该建立孩子的储蓄账户,并逐渐教导他们正确的理财观念。

给孩子一点零花钱,让他们学会如何管理自己的花销。

父母应该购买适当的保险,以保障孩子的安全。

2. 少年期:在这个阶段,可以让孩子开始亲自管理自己的储蓄账户,教他们如何通过合理支出来管理自己的经济。

父母还可以教孩子如何为自己的目标进行储蓄,例如储蓄用于大学教育的费用。

3. 青年期:在这个阶段,很多人开始独立生活,因此应该制定合理的预算,并学会储蓄和投资。

根据自己的职业和未来的规划,可以考虑购买适当的保险和遗产规划。

还可以考虑购买适当的投资产品,以增加自己的财富。

4. 中年期:在这个阶段,很多人已经有了一定的家庭和经济压力。

应该更加关注风险管理和财务规划。

建议购买适当的保险,包括寿险、医疗保险和意外险等。

还可以考虑购买房产和投资理财产品,以确保财务稳定和增加财富。

5. 老年期:在这个阶段,退休规划变得非常重要。

确保早期的规划和储蓄足够支撑退休生活的需要。

还要考虑家庭状况和个人健康状况,选择适当的保险和养老金计划。

还可以考虑将一部分资产转移给下一代,以确保家族的财富传承。

6. 晚年期:在这个阶段,健康管理和遗产规划变得非常重要。

确保拥有合适的医疗保险和长期护理保险,以应对老年疾病和护理需求。

还要制定合理的遗产规划,确保财富的传承和对家人的照顾。

无论处于哪个阶段,一定要根据自己的实际情况和目标进行理财规划。

同时也要关注风险管理和保险保障,以确保个人和家庭的财务安全。

最重要的是要养成良好的储蓄和投资习惯,积累财富,并为未来做好准备。

人一生需要七张保单

人一生需要七张保单作者:涂蕙来源:《中国报道》2012年第11期人身保险以人的寿命和身体为保险标的,包括人寿保险、健康保险、意外伤害保险等业务。

我们通常用人寿保险代称人身保险,但是由于保险的过度推销,只要一提起保险,我们就会摇头,唯恐避之不及。

其实,保险和银行、证券并列为金融的三大支柱,它是一种分散风险,是转移风险的制度安排。

人生有很多的不确定性,保险能帮我们规避这些不确定性带来的风险,用最小的代价避免最大的损失。

人的一生需要购买七张保单第一张:职场新鲜人——意外险对于大多数刚进入职场的人而言,由于支付能力有限,购买高额的寿险是不现实的。

25岁,或工作或创业,努力淘人生第一桶金,为买房、买车、结婚做准备,意外险是这个阶段必备的第一张保险单。

意外险提供生命与安全的保障,功能是身故给付、残疾给付。

意外险没有理财功能,且在不出险的情况下,不能获得返还与收益,是纯消费型的保险产品。

但是其保费低廉,保障额度很高。

大部分的意外险还涵盖了意外医疗,可以补偿由于意外导致的医疗费用,包括门诊、住院、手术等的费用,以解除意外发生后的医疗之忧。

第二张:三十而立之选——重疾保险30岁的我们成家立业,工作压力越来越大,生活责任越来越多,大病发病率也越来越高。

重大疾病保险抵御重疾和身故风险。

现今大部分重疾险为返还型产品,出险的情况下可以获得高额赔付,不出险满期时返还本金。

重疾保险为必选产品,避免因病致困、因病致贫时,家庭有足够的医疗费用。

购买时建议消费者理性选择,尽量购买纯保障、非分红的重疾产品。

同等保障下,分红重疾产品比非分红重疾产品贵20%至30%。

同时,尽量将交费时间拉长,一般建议为20年缴费。

购买重疾保险获得高额重疾保障,让渡的是保费的时间累积效应和投资收益,抵抗风险能力强。

第三张:有尊严地活着——养老保险如何才能保证我们的晚年拥有高质量的生活?在计划生育时代,两个年轻人负担四个老人和一个小孩,无疑是一种巨大的压力。

如何根据不同人生阶段调整个人保险规划

如何根据不同人生阶段调整个人保险规划在人生的不同阶段,个人保险规划的调整十分重要。

个人保险规划不仅关系到个人和家庭的经济安全,也与个人的发展阶段密不可分。

本文将从不同的人生阶段出发,探讨如何合理地调整个人保险规划。

一、青年时期的个人保险规划调整青年时期通常是个人事业发展的起点,资金相对有限,但未来的发展潜力较大。

在这个阶段,个人保险规划应注重风险保障和健康保险。

首先,青年人应优先考虑购买意外险和医疗险。

意外险能够为个人提供在发生意外伤害时的经济赔付,医疗险能够为个人提供在患病时的医疗费用保障。

这样可以有效应对突发状况,不至于因为意外事故或疾病导致经济崩溃。

其次,青年人可以适量购买一些长期理财型保险产品。

这些产品不仅具备风险保障功能,还能通过投资增加资产。

然而,在购买此类产品时应注意不要过分依赖保险公司的投资能力,应选择稳健的投资方式,降低风险。

二、中年时期的个人保险规划调整中年时期对个人而言,家庭责任增加,事业也进入发展的黄金期。

在这个阶段,个人保险规划应注重家庭财务保障和退休储备。

首先,购买终身寿险或重大疾病险,以保障家庭财务稳定。

终身寿险能保障个人一生的风险,确保家庭在个人不幸离世后能够继续生活。

重大疾病险能为个人提供在罹患重大疾病后的财务支持,确保个人能够获得及时的治疗和护理。

其次,中年人应增加退休金规划。

可以通过购买商业养老保险、个人养老账户等方式进行退休金储备。

还可以适当投资一些长期理财型产品,增加资产积累。

三、老年时期的个人保险规划调整老年时期是个人事业发展的尾声,也是个人保险规划中的重要阶段。

在这个时期,个人保险规划应注重健康保障和财富传承。

首先,老年人应考虑购买医疗险和护理险。

随着年龄的增长,健康问题逐渐显现,医疗险可以承担高额的医疗费用,保障个人的健康。

护理险可以为个人提供在日常生活中的照顾和护理,确保个人在生活的各个方面得到良好的关怀。

其次,老年人需要考虑财富传承问题。

可以通过购买遗产规划保险和长期护理保险等方式,确保财产能够得到合理继承和遗留。

保险人生的七张保单

一问到底

课程回顾

• 人生的七张保单 • 各人生阶段需求解读

结语

感谢聆听!

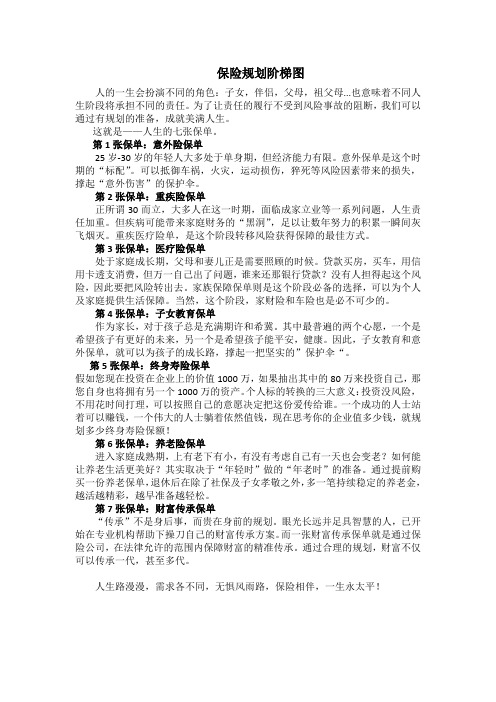

人生为什么需要七张保单

各国人均保单 (件):

7件 3.6件

1.1件 韩国

0.1件

中国

日本

美国

人生的七张保单

意外保障 保单 重疾医疗保 单 家庭保障保 单 子女教育保 单

养老保障保 单

理财 保单

财产 保单

人生最重要的七大问题,也是每个人一生中必备的七张保单

人生的七张保单

• 1、意外保障保单

• 据统计,人一生中意外受伤的概率高达1/3,意外风险无处不在。 • 意外保单可避免因意外造成的医疗费用负担和因意外导致家庭收入中 断,每个人在人生任何阶段都需要。

人生的七张保单

• 6、理财保单 • 财富会因通货膨胀、投资失利等风险流失。 • 理财保单在收益上通常具有下有保底,上不封底的功能,可 以为家庭的资产建立一面防火墙,让我们的财富保值增值。

人生的七张保单

• 7、财产保单 • 2016年各类自然灾害共造成全国近1.9亿人次受灾,1432 人因灾死亡,52.1万间房屋倒塌,334万间不同程度损坏, 直接经济损失5032.9亿元。 • 每个家庭都需要用财产保单来规避因自然灾害或意外事 故遭受的损失。

必备保单

意外保障保单 重疾医疗保单 家庭保障保单 子女教育保单 养老保障保单 理财保单 财产保单

家庭成熟期

期间

子女参加工作到自己退休 50-60岁左右

特点

健康状况:健康状况下降 家庭责任:家庭责任减轻 财务状况:有较多积蓄、收入逐渐减 少 投资偏好:投资趋保守

必备保单

意外保障保单 重疾医疗保单 家庭保障保单 养老保障保单 理财保单 财产保单

关于平安万能险的详细解析和说明

关于平安万能险的详细解析和说明(注: 如买过请必看)文章内红色的部分请购买过万能险或者准备购买万能险的朋友们仔细分析!我已经给论坛上的一些朋友们分析过自己的万能险情况是什么样的了。

结果就不多说了。

自己知道就好。

最近接触了很多以前有购买过保险的客户,其中绝大多数都是在平安购买过投资连接或万能产品的,凡是购买万能险中的客户几乎都理所当然的认为自己购买的是大病险O(T_T)O之前也有很多人咨询过我有关万能险之类的问题,于是我把从网络上看过的一篇有关平安万能险很经典,也很详细的文章分析摘录了下来,以供大家借鉴了解。

同时希望大家根据自己情况购买万能险时,慎重考虑。

投资平安万能重疾保险需要明白的几个问题一、万能重疾保险并不是适合所有的人万能险购买者最好具备几个条件:第一,有稳定持续的收入,第二,有一笔富裕资金且长期内没有其他投资意向,第三,有一定的投资和风险承受意识,但又没有时间和精力进行其他投资。

第四,对万能险的收益回报有中长期准备。

所谓中长期至少应在10年以上。

比较适宜的人群有固定房租收益者、私营企业主、ZF公务员、遗产继承者、有富裕资金等中高收入人群。

所以,50 岁以上的老年人尽量不要购买万能险,由于短期投资难见到收益。

因此这类人买其他品种的保险反而更合适。

第五,笔者建议,保费最好在年交2万元以上,且至少交10年以上收益才不错,如果保费只交5年,每年只交5000元,特别是年龄稍大一些的,保单价值就有可能不够扣除保单保障成本,因而就面临着失效问题。

二、平安万能重疾险主要有以下两个产品组合A:平安智富人生终身寿险A+附加重疾A(其保障成本从主险的保单价值扣除)B:平安智富人生终身寿险B+附加重疾B(其保障成本从主险的保单价值扣除)市场上主要以B为主,因此该文章以B为例说明附加条款:平安智富人生终身寿险B合同条款平安附加智富人生提前给付重大疾病保险B合同条款平安智富人生终身寿险A合同条款平安附加智富人生提前给付重大疾病保险A合同条款三、万能重疾B 款的保险责任平安智富人生终身寿险B 的保险责任:在本合同保险责任有效期内,被保险人因意外伤害事故或疾病身故,本公司按身故当时保单价值与身故当时保险金额的两者之和,给付身故保险金,本合同终止。

保险人生四阶段

保险人生四阶段在我们的人生中,无论我们喜欢与否,我们都要面对许多风险和不确定性。

这就是为什么保险在我们的生活中扮演着如此重要的角色。

无论是个人保险还是商业保险,它们都可以帮助我们应对各种突发事件,并提供经济保障。

在我们的人生旅程中,有四个主要的阶段,每个阶段都需要特定类型的保险来保护我们的利益和财务状况。

本文将介绍这四个阶段,并探讨适合于每个阶段的保险类型。

第一阶段:青年时期在人生的早期阶段,我们通常还没抵达婚姻和家庭的阶段。

在这个阶段,我们应该专注于个人保险,以保护我们自己和我们的财务利益。

以下是一些适合青年时期的保险类型:1.健康保险:青年人通常比较健康,但无论如何,我们也需要保障自己的医疗费用。

健康保险可以帮助我们支付意外医疗费用和日常医疗支出。

2.人寿保险:虽然在青年时期购买人寿保险可能看起来有些超前,但这可以作为一种长期的投资计划。

早期购买人寿保险可以为我们的家人提供财务保障,并在我们离世时支付给他们一笔保险金。

3.意外伤害保险:青年人可能会更积极地参与冒险和运动活动,这就增加了受伤的风险。

购买意外伤害保险可以在我们发生不幸意外时提供经济保障。

第二阶段:家庭成长阶段在家庭成长阶段,我们通常结婚并成立自己的家庭。

这个阶段我们需要更多的保险来保护我们的家人和财务利益。

以下是适合家庭成长阶段的保险类型:1.家庭保险:家庭保险是一种综合性的保险,可以包括住宅保险、家庭财产保险和责任保险。

它可以为我们的家庭提供安全保障,并在财产损失或第三方责任时提供经济保障。

2.教育保险:为了给孩子提供良好的教育,我们可以购买教育保险。

这种保险可以确保我们的孩子在我们离世或无法支付教育费用时,能够继续接受教育。

3.收入保障保险:家庭主要收入者对家庭经济的支持至关重要。

购买收入保障保险可以确保在家庭主要收入者丧失收入能力时,家庭仍然能够维持正常生活水平。

第三阶段:退休阶段当我们到达退休阶段时,我们需要保证我们有足够的资金支持我们的退休生活。

如何选择适合自己的保险产品

如何选择适合自己的保险产品保险产品是一种通过购买来转移风险和保障个人财产安全的金融工具。

在选择适合自己的保险产品时,需要考虑多种因素,如需求、风险偏好、资金状况等。

以下是一些建议,希望能帮助您选择最适合自己的保险产品。

首先,了解自己的保险需求是选择适合保险产品的第一步。

不同的人有不同的保险需求,如医疗保险、人身意外险、意外伤害保险、车险等。

因此,需要根据自身的情况来确定最需要的保险类型,避免购买不必要的保险产品。

其次,要考虑自己的风险偏好。

保险产品的风险程度各不相同,有些产品的风险较低,而有些产品的风险较高。

如果您是一个保守的投资者,可以选择风险较低的保险产品,如人身意外险;如果您是一个愿意承担风险的投资者,可以选择风险较高的产品,如投连险。

另外,还要考虑自身的资金状况。

购买保险产品需要支付一定的保费,因此需要根据自己的经济状况来选择适合的产品。

如果您的经济条件相对宽裕,可以选择保费较高的产品,保障更全面;如果您的经济条件有限,可以选择保费较低的产品,尽量保障最基本的风险。

此外,还要考虑保险公司的信誉度和服务质量。

选择一家有良好信誉度的保险公司可以保障您的权益,同时也能获得更好的理赔服务。

可以通过查阅保险公司的评价、咨询亲友的意见等方式来了解保险公司的信誉度和服务质量。

最后,购买保险产品前一定要仔细阅读保险合同,了解产品的保障范围、费用、理赔条件等内容。

如果对合同内容有疑问,可以向保险公司咨询,确保自己对产品内容有充分的了解。

总之,选择适合自己的保险产品需要综合考虑多方面因素,如保险需求、风险偏好、资金状况、保险公司信誉度等。

希望以上建议能够帮助您选择最适合自己的保险产品,保障自身的财产安全。

客户保险需求分析

客户保险需求分析一、青年族群:20—30岁•这个阶段的人群大都是单身者,刚走出校门进入社会,经济能力还不稳定。

学习本事稳累财富,是这个阶段的重点,建议您以较少的保费为自己构建一个“纯保障”的全方位保护网。

•险种拾配:•保障型终身险+定期险+重大疾病保险+意外险+意外医疗+住院医疗险以25岁男性为例:交费20年,总保额13万,保费约在1350元/年受益人以父母为主,这是一张报答养育之恩的安心保单。

二、新婚族群25-30岁•这一个结婚密集的年龄段,成立小家庭共创未来开展人生,但是,爱情需要透过保险来落实给另一半的爱。

创造更多的收入、为小家庭买房、准备生产育儿基金都是这一阶段的理财重点,建议您检视一下自己原先的保额能否照顾家庭的风险事故。

另外,尽可能为妻子投保一张纯保障的保单。

二、新婚族群25—35岁•险种搭配:为新婚妻子投保:•保障型终身险+定期险+重大疾病保险+意外险+意外医疗+住院医疗险以25岁女性为例:交费20年,总保额13万,保费约在1200元/年受益人以配偶为主,这是对对方的爱心保单。

二、新婚族群25—35岁•如有能力,先生可在适度加保一些保障型定期寿险和意外险•险种搭配:为新婚妻子投保:•保障型定期险+意外险•以30岁男性为例:交费20年,总保额25万,保费约在690元/年受益人以配偶为主,这是一张关怀对方的爱心保单。

三、育英族群:30—40岁的父母0——10岁的小孩•当那一声清脆的哭声在产房响起时,您会为自己成为为人父母而感到骄傲,但那也是沉重负担的开始!您会对亲爱的小宝贝许下一个又一个承诺,而真正能将众多的承诺从梦幻变成事实的方法就是,为小孩投保“教育年金险”三、育英族群:30—40岁的父母0——10岁的小孩•险种建议:A案—子女终身受益型•投保父子两人共同为被保险人之“连生型保险”父30岁、子0岁•交费25年,年交保费1780元,最高保障含子女受益(计算至小孩25岁)•可高达18万元以上,小孩60岁起每年还领养老金2400元直至终身。

人生的七张保单

当不可控的风险(突发意外)来临时,是不会和我们打招呼的,很多时候当我们还没有来得及和家人道别,也没来得及安排工作及债务时,就匆匆的被上帝叫去喝咖啡了,而留下来的债务及家人以后的生活保障等诸多问题该如何解决呢?当人处在30岁—55岁这个年龄段时,正是收入的黄金阶段,也正是责任最重的时候,是上有老下有小的时候,也是家中的重要经济支柱。

感冒、发烧这种小毛病有谁没有遇到过,但是这不足以把我们的幸福家庭击垮。

倘若是比较严重的非一般常见疾病呢?比如癌症等其他重大疾病。

哪个病魔不是先要钱后要命的,又有多少家庭是因病至穷的!即使我们一生平安,必然得面临退休养老问题。

根据每个人生活品质的不同,每个人都有自己的养老规划。

而到了晚年又有几个人能实现自己的养老梦想。

一个人不论曾经多辉煌、多成功,如果到了老年没有存下足够的养老金,那样既不能安享晚年,又要拖累家人。

那就不能盖棺定论的说是成功的一生吧!人生必备:七张保单有先后七张保单当中,首先应当重视4种基本保障。

就像房子的地基,没有这些保障,上面的都是空中楼阁,一旦发生了,不但帮不了家人,还会拖累他们,家庭陷入困境。

投保首先要考虑是意外保障,因为意外是最不能预料的,也是最突然的,意外的后果往往是不可挽回而对家庭又有毁灭影响的。

小到有惊无险、大到人身伤残甚至是伤亡,意外可以说无处不在,最应进行保障。

意外保险一般保费低,保障高,数百元便可获得几十万的保障(储蓄功能意外险除外)。

保额以5到10倍年收入为好。

如果是在整体保险规划中,则可以在去掉其他保险产品提供的保额保障后再计算意外险保额。

拥有意外保障之后,然后是意外医疗,一旦有个小磕小碰的话,不用自己掏腰包,不给自己家里增添负担(社保医疗不保意外)。

一年100元左右元就拥有1~2万元的意外医疗,包括意外门诊、意外住院、意外住院所有合理的费用。

人生活在社会里,有个小病小灾是很正常的,住一次院,就要花费很多钱,现在医疗费用越来越贵,有了住院医疗保险,就不用担心这方面的问题了。

人生不同阶段的理财规划

人生不同阶段的理财规划【摘要】有道是,你不理财,财不理你。

人的一生,从经济独立开始,就要进行有计划的理财。

处在人生的不同阶段,生活状况是不一样的。

我们需要根据其特点,制定相应的理财规划,才能在有效规避风险的同时,真正起到维持生活稳定这一理财目的。

【关键字】人生,不同阶段,理财规划金钱不是万能的,但没有金钱万万不能。

这一句话带有浓浓的金钱色彩,却道尽人间真意。

生活所需,衣食住行无不需要钱。

仅仅会赚钱还不行,更要懂得如何针对自身情况理好财,这样才能助自己在人生道路上走得顺遂,走得安稳。

从经济独立开始,就要进行有计划的理财。

不同的人生阶段,个人或家庭的理财需求不同,投资的侧重点也就不同。

每一个人生阶段都会面临各种机遇和挑战,理财要有针对性,这样才能防范风险,积累财富,追求更高质量的生活,满足不同时期需求的同时保障个人或家庭的正常生活。

理财存在风险,我们应该在进行资产保值增值投资前,估算一下自己承担风险的能力。

任何人对于风险都有一定的承受限度,超过了这个限度,风险就会变成负担或压力,甚至会对我们的心理、生理、工作和生活造成伤害。

由于不同人生阶段个人的净资产和风险承受能力是变化的,因此投资策略在其整个生命周期内也要相应地变化。

下面我们就人生在不同阶段的财富状况和理财侧重点来简单分析一下相对应的理财策略。

一、准备期在我们上学以后工作之前,我们的资金来源可以说完全是父母,就连过年的压岁钱也是用父母给别的小朋友的钱交换得来的。

这时似乎不需要我们理财。

但理财的观念和能力非一朝一夕所能培养,从小培养显得至关重要。

美国家长对孩子的理财教育很值得学习。

我们从手头握有的零花钱开始,到一笔笔压岁钱,从小钱中学会分配,学会规划,上大学后就顺理成章地能够规划好自己的生活费了。

这就为经济独立后,开始自己理财打下基础,可称为准备期。

二、单身期年轻人刚开始工作,收入不高,通常有较强的消费倾向,使得消费占收入的比重很大,储蓄较少,有“月光族”甚至负债的可能。

人生所需的七张保单

没有人担得起这个风险,因此要把风险转出去。 保险可以为个人及家庭提供财富保障。当然, 这个阶段,家财险和车险也是必不可少的。

黄先生的幸福人生

35岁那年,为了兑现对家人的承诺,同时为了实现个 人的理想,黄先生选择了独立创业,成立了“黄先生牙医 诊所”。他聘请了两位护士当助手,曾女士也辞掉教职, 协助他管理诊所的行政工作,虽然工作压力比较大,但生 活倍感充实。经过五年的经营,他已是当地小有名气的牙 周病专家。为了扩大服务,他终于说服老友王一流医生, 各出资100万,成立了联合门诊中心。同时,经与太太商 量后决定将黄天才转至双语学校就读。

教育金 • 如有条件,可考虑

投资性保险

第四、五张保单:子女教育及意外险保单

业务员:从孩子出生之日起,为教育准备一笔资金就已经是当 务之急了。教育的费用越来越贵,读个大学要以数万 计,更不必说对孩子爱好的培养。游游泳,弹弹琴, 请请家教,诸如此类的开支也是一笔巨大的款项。 为孩子储备一份完善的教育保障,大额的子女教育储 备金就后顾无忧了。

重疾医疗保险,是转移风险、获得保障的方式,也是家庭 理财的最佳选择之一。将一部分钱用来购买重疾医疗险, 出险的情况下可以获得赔付,不出险最终也有回报。

第三张保单:家庭保障保单

业务员:贷款消费在我们的生活中越来越普遍。贷款买 房、买车,用信用卡透支消费。虽然背着贷款 的日子过得有滋味,但更有压力。万一自己出 了问题,谁来还那几十万甚至更多的银行贷款?

• 人生所需的七张保单 • 我们的责任

1.三人一组(业务员、客户、观察员)

2.演练完毕之后,两人互换角色再演练。 熟练掌握人生七张保单

3.时间:30分钟

人生七个阶段需要不同保险

人生七個階段需要不同保險第一階段--童年階段當今社會的教育費用不斷上揚,事先給孩子準備一筆未來的教育資金,是家長們不得不考慮的問題。

建議投保儲蓄性的少兒險,緩解未來孩子教育費用支付的壓力。

另外,由於兒童抵禦外界風險能力較低,容易發生疾病或意外,建議給孩子配以一定的醫療險和意外險。

如果孩子經常生病,花費超過了社保報銷的上限,那麼需要購買商業醫療險來獲得更多補償,支付住院看病的費用,比較適用的險種有住院津貼險與住院費用報銷險。

醫療險是補償性保險,保險金的賠償不能超過被保險人實際支出的醫療費用,在投保前應根據家庭需求法,估算一下一年需支付的醫療金額有多少,然後將此金額作為保額,只需一年買一份,不用重複投保。

如果經濟條件允許,可以考慮給孩子購買大病險,越早購買費用越低,大病險是返還型保險,到保障期結束時,如果都沒有出現大病,保費也能全額返還。

第二階段--學生時代這一階段家庭收入和支出都趨向高峰,因為孩子年紀小時購買保險保費會比較便宜,因此可留下一部分錢為孩子購買儲蓄型保險,使孩子在成長過程中形成良好的風險意識和儲蓄習慣。

另外,由於學生時代精力最為旺盛,喜歡各類運動,發生意外的概率比較大,建議給孩子附加意外險並搭配一定的醫療險。

孩子上學期間一般都還購買學生團體意外險和醫療險。

意外險屬於死亡給付的險種,為了防止道德風險,國家規定,10歲以下的小孩是無民事行為能力人,只有父母可以給他買死亡給付的險種,目前未成年人意外險的最高保額全國統一是10萬元。

第三階段--踏入社會這個時期的朋友普遍沒有家庭經濟壓力,但收入尚不穩定,風險主要來自於意外傷害和疾病,因此建議投保定期壽險或終身壽險,並配以意外險和醫療險這類“低保費,高保障”的保險計畫。

由於剛參加工作,積蓄不高,醫療險要選擇含“重大疾病提前給付”的險種,一旦偶患重大疾病可先行取得一部分保險金以支付龐大的醫療費用。

如果經濟上較為寬裕,還可以選擇購買一定的養老保險,既可養成節儉和儲蓄的習慣,又可以利用年輕時保費較低的時機,為將來準備一份保障。

保险阶梯图

保险规划阶梯图人的一生会扮演不同的角色:子女,伴侣,父母,祖父母...也意味着不同人生阶段将承担不同的责任。

为了让责任的履行不受到风险事故的阻断,我们可以通过有规划的准备,成就美满人生。

这就是——人生的七张保单。

第1张保单:意外险保单25岁-30岁的年轻人大多处于单身期,但经济能力有限。

意外保单是这个时期的“标配”。

可以抵御车祸,火灾,运动损伤,猝死等风险因素带来的损失,撑起“意外伤害”的保护伞。

第2张保单:重疾险保单正所谓30而立,大多人在这一时期,面临成家立业等一系列问题,人生责任加重。

但疾病可能带来家庭财务的“黑洞”,足以让数年努力的积累一瞬间灰飞烟灭。

重疾医疗险单,是这个阶段转移风险获得保障的最佳方式。

第3张保单:医疗险保单处于家庭成长期,父母和妻儿正是需要照顾的时候。

贷款买房,买车,用信用卡透支消费,但万一自己出了问题,谁来还那银行贷款?没有人担得起这个风险,因此要把风险转出去。

家族保障保单则是这个阶段必备的选择,可以为个人及家庭提供生活保障。

当然,这个阶段,家财险和车险也是必不可少的。

第4张保单:子女教育保单作为家长,对于孩子总是充满期许和希冀。

其中最普遍的两个心愿,一个是希望孩子有更好的未来,另一个是希望孩子能平安,健康。

因此,子女教育和意外保单,就可以为孩子的成长路,撑起一把坚实的”保护伞“。

第5张保单:终身寿险保单假如您现在投资在企业上的价值1000万,如果抽出其中的80万来投资自己,那您自身也将拥有另一个1000万的资产。

个人标的转换的三大意义:投资没风险,不用花时间打理,可以按照自己的意愿决定把这份爱传给谁。

一个成功的人士站着可以赚钱,一个伟大的人士躺着依然值钱,现在思考你的企业值多少钱,就规划多少终身寿险保额!第6张保单:养老险保单进入家庭成熟期,上有老下有小,有没有考虑自己有一天也会变老?如何能让养老生活更美好?其实取决于“年轻时”做的“年老时”的准备。

通过提前购买一份养老保单,退休后在除了社保及子女孝敬之外,多一笔持续稳定的养老金,越活越精彩,越早准备越轻松。

怎样了解自己在不同阶段时间的保险需求

怎样了解自己在不同阶段时间的保险需求

1.22~25岁刚入社会的年轻人

由于此时刚步入社会,收入不高,身体健康,家庭负担小,因而建议考虑意外及医疗综合保险、重大疾病等健康保险和万能型理财保险的投资组合。

2.25~30岁左右未婚人士

此阶段一般自己收入逐渐增加,身体还比较健康,家庭负担小,但交友、旅游、自我再教育等消费支出多,因而可以考虑以意外保障及健康保障为主、辅助现金返还型理财保险。

3.30~35岁左右已婚有孩子的家庭

此阶段一般收入已比较稳定,但工作压力较大,不少在这个年龄段的人处于亚健康状态,同时这个阶段家庭负担加大。

这时买保险应着重考虑自身健康保障、子女教育及健康综合保障、养老保险。

4.40岁以后养老规划

此阶段通常收入稳定、丰厚,工作压力依然较大,家庭责任依然重大。

这时不但需要为自己上意外以及医疗综合保险、养老保险,还应开始考虑儿童重大疾病、儿童意外伤害等险种。

人生不同阶段的理财规划

投资建议

40%用于股票或成长型基金的投资,但要注意严格控制风险; 40%用于网贷理财海金仓,以应付子女的教育费用; 10%用于保险; 10%作为家庭备用。

阶段 第五阶段:家庭成熟期(子女工作到父母退休前:约15年)

投资重点

这期间,由于自己的工作能力、工作经验、经济状况都已达到了最佳状态,加上子女开始 独立,家庭负担逐渐减轻,因此,最适合积累财富,投资重点应侧重于扩大投资。但由于 已进入人生后期,万一风险投资失败,就会葬送一生积累的财富。所以,在选择投资工具 时,不宜过多选择风险投资的方式。此外,还要存储一笔养老金,并且这笔钱是雷打不动 的。保险是比较稳健和安全的投资工具之一,虽然回报偏低,但作为强制性储蓄,有利于 累积养老金和资产保全,是比较好的选择。

投资建议

60%用于投资于风险大、长期回报高的股票、基金等金融品种; 20%选择定期储蓄; 10%购买保险; 10%存为活期储蓄,以备不时之需。

阶段 第二阶段:家庭形成期(结婚到孩子出生前:1~5年)

投资重点

这一时期是家庭消费的高峰期。虽然经济收入有所增加和生活趋于稳定,但家庭的基本生 活用品还是比较简单。为了提高生活质量,往往需要支付较大的家庭建设费用,如购买一 些较高档的生活用品、每月还购房贷款等。此阶段的投资重点应放在合理安排家庭建设的 费用支出上,稍有积累后,可以选择一些收益较高的理财产品,以期获得更高的回报。

阶段 第一阶段:单身期(参加工作到结婚前:2-5年)

精力旺盛,因为要为未来家庭积累资金,所以,投资的 重点是要努力寻找一份高薪工作,打好基础。也可拿出部分储蓄进行高风险投资,目的是 学习投资的经验。另外,由于此时负担较轻,年轻人的保费又相对较低,可为自己买点人 寿保险,减少因意外导致收入减少或负担加重。

人生的七张保单

人生的七张保单安全与保障,是一个人生命中最大的需求。

在人一生中不同的阶段,面临不同的财务需要和风险,从单身贵族到有房有车的中产,从养育小孩到面临养老问题,这是每个人必经的人生历程。

在这个历程中,至少有以下七张保单是不可或缺的。

第1张:意外险保单对丁刚参加工作的年轻人而言,买份高额的寿险是不现实的。

25岁-30岁,我们的经济能力有限,还在创业或打拼,还要为买房、买车做准备,意外险是这个阶段必备的第一张保单。

意外险提供生命与安全的保障,功能是身故给付、残废给付。

买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。

尽管意外险没有理财功能,在不出险的情况下,不能获得返还与收益,但与其高达10万元的赔付金额相比,每年几白元的投入就显得微不足道。

任何其他一个险种都不可能像意外险一样,有如此之周的保障功能。

第2张:大病医疗保单人到中年,身体也开始悄悄地发生着变化,我们不得不小心地规划着未来。

生活的重担让大多数人处丁业健康状态,大病发病率越来越高,而发病的年龄却越来越低。

虽然我们有着一份社会医疗保险,可却总在花钱看病时感到钱不够花。

疾病是家庭财政的黑洞,大病医疗保险是转移风险、获得保障的方式,也是理财的最佳选择之一。

将一部分钱存入大病医疗,出险的情况下可以获得赔付,不出险最终也能收回本金和红利。

第3张:养老保险在能赚钱的年龄考虑养老是必要的,也是不可回避的。

从30岁开始,在资金允许的情况下,应该开始考虑买一份养老保险。

养老资金首先要保证安全,投资股市或者房产来养老,风险显然难以预测。

而养老保险兼具保障与理财功能,可以抵御一部分通货膨胀的影响。

养老保险应当尽早购买,买得越早,获得优惠越大。

购买养老保险之前,要算活楚以后每月能拿到多少钱,能拿到多少岁或者多少年。

养老金的领取分两种形式,一种是每月领固定的金额,另一种是逐年递增,应视不同情况与经济承受力而选择。

第4张:为财富提供保障的财产保险天有不测风云,人有旦夕祸福。

面对人生不同风险,我们该如何正确认识保险

面对人生不同风险,我们该如何正确认识保险人生就像一片汪洋大海,隐藏着无数的风险。

风平浪静时,很多人只注重金钱等方面的收益,而忽视了风险的存在;而一旦波涛汹涌、风浪袭来时,却只能变得手足无措。

而一个人要想得到保险的保护,就应有足够的风险意识。

同时,这种意识也要化为实际的行动,才能给自己带来切实的保障。

下面从众保就为大家介绍一下我们应该如何认识保险。

1、突发事件的应对之道生活中,小的风险带来的损失我们往往可以承受和解决,而大的风险带来的常常是灭顶之灾,这些就要依靠保险来解决。

何况对收入尚可的家庭而言,用一点小钱来应对可能的突发大灾难,何乐而不为呢?2、守住家庭财富的底线有些人只要手头有闲置资金,一定会去买些股票或外汇,以期达到财富增值的最大化目的。

殊不知,高收益的背后也孕育着高风险,一旦“失手”,自己很可能失去未来的生活依靠。

从众保专家解释,养老金本身是一个专款专用的概念。

一旦将用来养老的资金投入到有风险的市场上,就不能被称为养老金了。

家庭资金其实也有分类:有的用来现金支付,有的专管财富增值,但养老金是万万不能轻易动用的,是一个家庭应该守住的财富底线。

3、社保是冬天的“毛衣”社保是每个单位为职工参保的社会保险,它当然很有用,却不能作为商业保险的替代品。

有一个比喻:寒冷的冬季,在屋里,我们可能只需穿一件毛衣就够了,但如果要出门,则应该穿一件大衣。

社保,就相当于那件毛衣,维持最低的保障;商业保险则相当于那件遮风挡雨的大衣,是生活质量的保障。

对家庭财富威胁最大的重大疾病,社保是无力负担的,而且只有在社保范围内的药物才能报销,社保的资金较难马上划到患者的账上;而商业保险就不一样,只要医院确诊,资金马上到账,而且用药范围很大。

4、消费者利益有保障随着保险在我国的发展,已经愈来愈走向规范化经营。

被保险人的利益可以说是有保障的,除了司法机关,还有保监会、保险同业公会一起维护消费者的权益。

值得提醒的是,很多客户对保险公司的控诉是由于自己不了解所买的保险产品而引起的误会。

保险规划中的重要要素

保险规划中的重要要素保险规划是一个人生财务管理中至关重要的一环。

它可以为个人和家庭提供经济保障,确保在遭受意外事件或风险时能够获得相应的经济补偿和安全保障。

保险规划中有许多重要要素,下面我将逐一介绍。

首先,理解风险。

保险规划的核心是对个人和家庭所面临的风险进行合理的评估和认知。

在保险规划中,风险主要分为两类:人身风险和财产风险。

人身风险包括意外身故、重大疾病、意外伤害等,而财产风险则包括房屋损失、车辆损坏、财产丢失等。

理解自己所面临的风险是保险规划的起点,只有深入了解和认知风险,才能为其制定相应的保险方案。

其次,确定保障需求。

一旦了解了所面临的风险,就需要根据自身的生活状态和经济状况来确定保险的保障需求。

根据保险需求,可以选择不同的保险产品,包括人寿保险、医疗保险、意外险、财产保险等。

保障需求的确定需要考虑家庭成员的数量、个人负债情况、收入水平以及个人和家人的长期目标等多个因素。

通过综合考量,可以确定出适合自己的保险保障方案。

第三,选择适当的保险产品。

在确定了保障需求后,就需要根据自身的实际情况来选择适合自己的保险产品。

不同的保险产品有着不同的特点和保障范围,因此需要仔细比较和评估。

在选择保险产品时,需要关注保险公司的信誉度、保险条款的细则、保险费用和理赔流程等因素。

需要特别注意的是,选择保险产品时要避免盲目跟风,应根据自己的需要进行选择。

第四,合理规划保险金额。

保险金额是保险规划中的一个重要要素。

保险金额的确定要考虑到家庭成员的需求和生活费用,以及可能面临的风险。

对于人身保险,如人寿保险,可以根据家庭成员的人数、年龄、收入水平等因素来确定保险金额;对于财产保险,如房屋保险和车辆保险,可以根据财产的价值和重要性来确定保险金额。

保险金额的合理规划能够保证在意外事件发生时能够得到足够的经济补偿。

第五,定期评估和调整。

保险规划并不是一次性的工作,而是一个动态的过程。

因此,定期评估和调整保险规划是非常重要的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人生不同阶段应如何选择保险-刚刚踏入社会的年轻人,选择保险时应该以保障为先;新婚家庭的当务之急是建立充足的保障,用保险来规避还贷风险,一般寿险保额与贷款金额相同;而具备一定经济实力的三口之家,购买保险应以保障为主,兼顾收益。

阶段一:刚踏入社会的年轻白领案例:小王,25岁,男,单身,大学毕业后工作2年多,年收入4万元左右友邦专家意见:对于刚刚踏入社会并且没有任何保险的年轻人,在选择保险产品时,首先应该以保障为先,在保障充足的情况下才去考虑其他投资类的产品。

所以建议第一份购买的寿险产品应是保障型寿险,同时,年轻人外出活动频繁,意外险也必不可少。

常见误区:我现在还年轻,没必要考虑保险。

纠正:年龄越低,往往保费越低,所以在年轻时购买长期性的人寿保险较年长时购买更为经济。

同时,风险无处不在,保险永远是防患于未然的。

推荐产品:友邦守御神重大疾病保险友邦综合个人意外险点评:1.相较于普通寿险,友邦守御神重大疾病保险可以说集寿险与重大疾病保险于一身,在目前重大疾病患者年龄越来越低的趋势下,这样的选择不失为一举两得。

同时该产品非常灵活,可以附加定期寿险、意外险等。

将来随着收入的增多,可以选择附加定期寿险,以增加总保额,拥有更大的保障。

2.在购买寿险后建议一定要再附加意外险,这是非常重要的一点。

很多客户质疑我花了很多钱买保险,但住了院,开了刀,保险公司却说不能赔付。

这种客户往往是只购买了寿险,而没有购买意外险。

通常寿险是不具有医疗保障功能的,一旦你生病住院动手术,寿险是没有赔付的,目前市场上的意外险大多是将意外与医疗保障利益综合在一起,所以意外险可以赔付。

而且由于意外险是消费型保险,用相对很低的保费就可以拥有一份高额的保障,所以千万不要“捡了芝麻而丢了西瓜”。

阶段二:新婚燕尔的两口之家案例:小张,30岁,年收入6万元,妻子30岁,年收入3万元,婚房是通过银行按揭购买,有贷款,小张为贷款人,两人均无保险。

友邦专家意见:一般新婚夫妇为结婚已花光了存款,甚至动用了父母的积蓄,而且还背上了长期贷款的包袱,所以对他们来说,抗风险的能力很低,万一家庭收入发生问题,还贷就会成为问题。

所以新婚家庭的当务之急是建立充足的保障,用保险来规避还贷风险,一般寿险保额与贷款金额相同。

常见误区:买保险两人谁买都可以纠正:在经济条件允许的情况下,两人应该都买保险。

因为婚姻本来就是互相依靠,互为责任。

保险也就是我给另一方的一种依靠。

但如果经济情况不允许,那么应该先考虑为收入多的那一方购买,万一他不幸身故,他的家人在悲痛之余还能得到一笔保险金,而这笔钱至少能保证在一定时期内生活质量不会急剧下降,同时也为家庭经济的恢复提供了合理的过渡期。

当然也要考虑到房屋贷款人是谁,应该为贷款人先买,这样才能确保万一发生风险后能继续还贷。

推荐产品:小张:友邦护身符定期寿险友邦综合个人意外险点评:友邦护身符是一款消费型不还本的定期寿险,保险费非常低廉,特别适合像小张这样中等收入,有房贷压力的年轻人。

友邦护身符定期寿险有多种保险期限,小张可以选择与还贷年期相同的一款,保险金额与贷款金额一致。

在小张还贷期间,若发生身故或全残,导致无法偿还贷款,他的家人就可以从保险公司获得理赔。

阶段三:有一定实力的三口之家案例:马先生,35岁,年收入20万元,近日刚购买一套新房,有贷款;妻子30岁,年收入10万元,女儿1岁。

三人均无保险。

友邦专家意见:处于这个阶段的家庭,虽然有了小孩负担将加重,但工作和收入较为稳定,所以购买保险应以保障为主,兼顾收益,同时考虑周全,合理安排,就能收到事半功倍的效果。

由于目前子女抚养费用不断增加,今后小孩的教育费用也是一笔很大的支出。

所以在大人拥有保险的前提下,不妨为孩子买份保险,而且要趁早买,因为孩子年龄越小,保费就越便宜。

常见误区:由于爱子心切,大人还没买保险,倒先给孩子买上一大堆。

纠正:这是本末倒置,试想如果父母买了保险,任何一方身故,孩子固然可怜,但大人的身故保险金至少可以在经济上帮助孩子长大成人,如果给孩子买了保险,父母有收入来源,保险金根本起不到雪中送炭的作用。

推荐产品:马先生:友邦守御神重大疾病保险友邦综合个人意外险友邦智尊宝终身寿险(万能型)马太太:友邦护花神健康保险友邦综合个人意外险马先生女儿:友邦聚宝盆两全保险(分红型)友邦附加世纪英才储备金两全保险友邦阳光儿童意外伤害保险友邦附加儿童重大疾病保险点评:1.“友邦智尊宝”万能寿险的一个特点是产品相当灵活,马先生可以根据自身经济的情况进行灵活变动。

万能寿险是由寿险保障账户和一个个人投资账户组成,马先生可以根据需求不定期缴付保险费,如果马先生急需用钱,还可以随时从个人帐户中提取所需资金,以解燃眉之急。

2.同时该产品的浮动利率也凸显其优势。

在去年央行加息后,对一些固定利率的传统型保险产品形成一定冲击,但由于“友邦智尊宝”万能险个人账户的结算利率是可变化的,且每月结息,所以一旦遇到通货膨胀或银行调整利率,通常产品的投资回报会也相应发生变化。

在未来仍有升息预期的环境下,购买该产品的客户反而更能分享加息的成果。

3.护花神是专门为女性设计的健康保险,比较有针对性。

该产品属于消费型保险,保费相对低廉,但保障很高。

4.小女儿是家中的掌上明珠,所以大人往往要求给小孩的保障要非常周全,同时因为她年龄很小,所以保费也相对不会太高。

每日经济新闻·袁佳禾人生不同阶段有七张保单_商务指南频道_保险常识_总保险理财_保险_保单_商业险在能赚钱的年龄考虑养老是必要的,也是不可回避的。

我们在社会保险里也都有一份养老金,女性交满20年、男性要交满25年,可以在退休后领取。

但这种养老金发放金额是当地最低月平均工资,2003年,北京最低月平均工资是465元,这对维持一般的生活而言,尚属杯水车薪。

从30岁开始,在资金允许的情况下,应该开始考虑买一份养老保险。

养老资金首先要保证安全,投资股市或房产来养老,风险显然难以预测。

而养老保险兼具保障与理财功能,可以抵御一部分通货膨胀的影响。

养老保险应当尽早购买,买得越早,获得优惠越大。

购买养老保险之前,要算清楚以后每月能拿到多少钱,能拿到多少岁或多少年。

养老金的领取分两种形式,一种是每月领固定的金额,另一种是逐年递增,应视不同情况与经济承受力而选择。

以前为例,从30起岁交付养老金,每年6500元左右,交满20年,55岁起可以持续领满20年,每月领1000元,拿20年。

总共交13万,领24万元,收益非常明显。

一个都市里的单身贵族,没有家室所累,买保险只需要考虑个人保障,以上3张保单是必备的。

第4张:为财富提供保障的人寿保单我们早已经不再拒绝花明天的钱来消费。

工作几年之后,手里有了一笔不大不小的存款,投入一笔可接受的金额,贷款买房、买车,生活水准得到立竿见影的改善。

都市里的“负翁”越来越多,背着贷款日子过得有滋有味,更有压力。

万一自己出了问题,谁来还那几十万甚至更多的银行贷款?没有人担得起这个风险,因此要把风险转移出去。

算算贷款金额总共多少,再买一份同等金额的人寿保险。

比如贷款总额是80万元,就买一份80万元的寿险。

一旦有变,尚有保险公司替还房贷。

这样的保险可以为个人及家庭提供财富保障。

当然,这个阶段,房险和车险是必不可少的。

贷款揭买房,在购房之日即被强制购买房屋险,如果出意外,保险公司会给银行赔款。

专家的建议是,买房险不要去指定的保险公司。

如果去其他保险公司,购买同样的保险可以得到折扣。

车险是开车出险后的赔付,照国家规定,有车一族必上第三责任险,否则不能上路。

第5-6张:子女的教育及意外保单结婚后,昔日的单身贵族开始面临对家庭的责任;养育小孩之后,子女的教育问题更是提上了主要日程。

财富固然已经有了一定的积累,在经济条件允许的情况下,夫妇各买一份人寿保险,受益人互相写对方的名字,也是一种责任和承诺。

在一方出现意外的情况下,家庭生活不至于陷入困境。

天下的父母都希望孩子接受最好的教育,拥有更为远大的未来。

义务教育的费用越来越昂贵,读个大学更要以10万计。

更不必说对孩子爱好的培养,游游泳、弹弹琴、请请家教,诸如此类高昂的开支也是一笔巨大的款项。

从孩子出生之日起,为教育准备一笔资金就已经是当务之急。

好在小孩出生是在父母的壮年时期,收入高,经济来源稳定,此时有能力给小孩提供良好的教育基金。

准备教育基金有两种方式,一种是教育费用预留基金。

举例说,在小孩1岁-17岁,每年交250元,17岁可以返还5000元,以此可以保证专款专用。

这种方式支出不多,但最后收回的金额也不足以应付未来的花费。

另一种方式是买一份万能寿险,存取灵活,而且另有红利返还,可以做大额的教育储备金。

儿童意外险是孩子的另一张必备保单。

儿童更爱动,更好奇,比成人更容易受到意外伤害。

仅2003年,北京就有5万儿童受到不同程度伤害。

儿童意外险可以为出险的孩子提供医疗帮助。

儿童意外险保障程度高,价值3万元的儿童意外险,每年缴费不到300元,属于不返还险种。

第7张:避税保单50岁以后,有了房子与车,孩子长大了,我们也开始面临养老与遗产的问题。

在经济条件允许的情况下,我们要全面完善自己的医疗保险和养老保险,规划好退休后的生活,安享晚年。

此时,对遗产的安排也要提上日程。

[2]。