国家财政预算收入月度数据

财政收入和预算执行情况半年总结6篇

财政收入和预算执行情况半年总结6篇篇1一、引言在当前经济形势下,财政收入与预算执行情况对于国家发展和社会稳定具有重要意义。

半年之际,我们有必要对财政收支情况作出全面、客观的分析与总结,以更好地了解经济运行状况,为未来的预算安排和财政政策的制定提供重要参考。

二、财政收入概况截至当前,本地区的财政收入实现了稳步增长。

具体收入情况如下:1. 税收收入:税收作为财政收入的主要来源,实现了XX%的增长率,其中主要税种的收入情况良好,包括企业所得税、个人所得税、增值税等均有不同程度的增长。

2. 非税收入:非税收入在财政收入中的占比也有显著提升,这得益于优化财政收入结构、加大国有资产盘活力度以及增强行政事业性收入管理等措施的实施。

非税收入同比增长XX%。

3. 政府性基金收入:政府性基金收入也呈现出良好的增长态势,其中土地出让金等为主要收入来源。

政府性基金收入同比增长XX%。

三、预算执行情况分析本地区的预算执行情况总体良好,但也存在一些问题和挑战。

具体执行情况如下:1. 支出方面:在保障基本民生支出和重点领域投资的基础上,优化支出结构,加大结构性改革领域的支持力度。

上半年一般公共预算支出XX亿元,同比增长XX%,支出进度总体平稳有序。

其中,教育、医疗卫生和社会保障等领域的支出得到优先保障。

同时,财政支持经济结构调整和创新驱动发展战略的力度进一步加大。

但部分基建项目进度滞后影响了预算资金的拨付进度和使用效率。

为此需进一步强化项目规划和前期工作准备,确保资金使用的有效性和合理性。

2. 收入方面:面对复杂多变的国内外经济形势和减税降费政策的实施,财政收入增长面临较大压力。

但通过优化税收结构、加强税收征管等措施的实施,实现了财政收入稳步增长的良好态势。

同时,非税收入的增加也弥补了部分税收减少带来的缺口。

但部分税收优惠政策落实不到位的问题依然存在,影响了部分企业的正常经营和财政收入的增长潜力。

为此需进一步加强政策宣传落实力度和深化税收征管改革工作。

财政预算执行考核标准

财政预算执行考核标准财政预算的有效执行对于一个国家的经济发展和财政稳定至关重要。

因此,为了确保财政预算的合理分配和有效使用,需要制定相应的考核标准。

本文将探讨财政预算执行的考核标准,并分析其重要性和实施方法。

一、财政预算的基本概念和意义财政预算是政府根据国家经济发展需要和社会公共利益,在一定时期内,按照一定的程序和方法,预先拟订的资金收支计划。

财政预算的主要目的是规划和控制国家财政收支,以实现经济稳定和社会发展。

因此,财政预算的执行对于实现国家经济政策目标具有重要意义。

二、财政预算执行标准的重要性财政预算执行标准是对财政预算执行过程中的各项指标进行监督和评估的依据,对于保障预算执行的公正性、透明度和效率至关重要。

以下是财政预算执行标准的重要性:1. 保障财政资金的合理分配:财政预算执行标准可以确保财政资金按照事先制定的方案进行合理分配,避免资源浪费和滥用。

2. 提高决策的科学性和可行性:通过对财政预算执行过程的监督和评估,可以为政府决策提供科学依据,确保预算的合理性和可行性。

3. 提升财政预算执行的透明度和公正性:财政预算执行标准可以使政府财政预算执行过程更加透明,提高资金使用的公正性和公开性,防止腐败和滥用权力。

4. 增强财政预算执行的效率和效果:财政预算执行标准可以评估预算执行的效果,及时发现问题并采取相应措施,提高财政预算执行的效率和效果。

三、财政预算执行考核标准的内容和要求财政预算执行考核标准的内容包括以下几个方面:1. 预算目标的实现情况:评估财政预算执行是否达到预期的经济和社会目标,如经济增长率、就业率和收入分配等。

2. 资金使用情况的合规性:评估财政预算执行过程中资金使用的合规性,包括预算资金的安全性、准确性和合法性。

3. 支出效益的评估:评估财政预算支出的效益,包括公共服务的提供是否到位、投资项目的经济和社会收益等。

4. 收入征管和拨付过程的监督:评估财政收入的征管和拨付过程是否合规,防止财政收入的流失和浪费。

新鲜出炉▏2024年1-7月全国财政收支和债务数据发布——情况不容乐观

新鲜出炉▏2024年1-7月全国财政收支和债务数据发布——情况不容乐观近日,财政部发布了2024年1-7月全国财政收支情况和地方政府负债情况,根据相关数据显示,财政收支不平衡倒挂情况还是比较突出。

一、1-7月全国财政收支情况全国一般公共预算收入135663亿元,同比下降2.6%。

分中央和地方看,1-7月,中央一般公共预算收入59745亿元,同比下降6.4%;地方一般公共预算本级收入75918亿元,同比增长0.6%。

全国一般公共预算支出155463亿元,同比增长2.5%。

分中央和地方看,中央一般公共预算本级支出21444亿元,同比增长9.3%;地方一般公共预算支出134019亿元,同比增长1.5%。

全国政府性基金预算收入23295亿元,同比下降18.5%。

分中央和地方看,中央政府性基金预算收入2386亿元,同比增长7.8%;地方政府性基金预算本级收入20909亿元,同比下降20.7%,其中,国有土地使用权出让收入17763亿元,同比下降22.3%。

全国政府性基金预算支出41228亿元,同比下降16.1%。

分中央和地方看,中央政府性基金预算本级支出1282亿元,同比增长43%;地方政府性基金预算支出39946亿元,同比下降17.2%,其中,国有土地使用权出让收入相关支出25098亿元,同比下降8.9%。

二、1-7月地方政府债券发现情况全国发行新增地方政府债券21459亿元,其中一般债券3710亿元、专项债券17749亿元。

全国发行再融资债券20577亿元,其中一般债券8899亿元、专项债券11678亿元。

全国发行地方政府债券合计42036亿元,其中一般债券12609亿元、专项债券29427亿元。

地方政府债券平均发行期限12.3年,其中一般债券8.2年,专项债券14.0年。

地方政府债券平均发行利率2.42%,其中一般债券2.38%,专项债券2.44%。

三、1-7月地方政府债券还本付息情况地方政府债券到期偿还本金21400亿元,其中发行再融资债券偿还本金18314亿元、安排财政资金等偿还本金3086亿元,地方政府债券支付利息7760亿元。

政府财政预算

教学篇•学科教学由“树木”到“森林”修筑课内外融通的快速通道胡颖(江苏省涟水县淮文外国语学校,江苏涟水)在语文教学中,适当地对课内文章进行拓展是必要的,也有助于开发学生的阅读兴趣,将课本中学到的知识运用到实践中,但是教师对知识的拓展要有一个“度”,以课本内容为切入点,推荐课外读物,真正将课内外知识做到融会贯通,引领学生真正地爱上阅读。

一、讲述典型人物的经典故事如何讲述一个故事也是一门艺术,这门艺术中要求最严格的就是对人物的塑造,在文学表达中,人物塑造是基本要求,每一个人物都是由各式各样精彩的故事、动作、对话等塑造出来的。

我们在学习课文中,如果能够找到、了解其中典型人物的经典故事,这将对我们对课本理解、阅读能力以及文学素养上都是较大的提升。

比如在讲授《草船借箭》的时候,这篇节选主要涉及“周瑜”“诸葛亮”“曹操”这三个人物,仅根据这一篇节选来讲,我们能大概了解到这三个人物代表着三国的势力,三个人脾气性格各有不同,能看出来三个人处于对立面,但是并不能看出三个人物命运的交叉以及对立感。

但是如果我们在进行课本讲解的时候,引导学生对这些人物的故事尽心探究,那便能了解到魏蜀吴能够三足鼎立,与这三个人的明争暗斗有着莫大的干系。

同时对学生来讲,通过课外读物对这些人的故事的探索的过程也是对知识的积累过程,对人物了解越多,阅读的兴趣也就越浓厚,真正地做到课内外知识的融通。

二、通过多视角把握文章主题艺术对于美的呈现方式永远都不是单一的,文学也是,对同一种景色有着不同的呈现方式,我们看了也会有不同的感受,主题也是一样,同一个主题,可以根据不同的表现手法、不同的文学素材,又或者是不同的体裁来呈现在大家面前,所以语文老师要引导学生从多方面着手阅读文章,对同一主题的不同表达方式进行探讨,在丰富学生阅读的同时增强学生的理解能力以及对文章所要表达情感的感知能力。

就比如课文《我应该感到自豪才对》,这篇课文是一篇童话记叙文,讲述的是小骆驼因为被伙伴嘲笑自己的外表很自卑,但是在体会到自己身体巨大的用处后开始为自己感到骄傲。

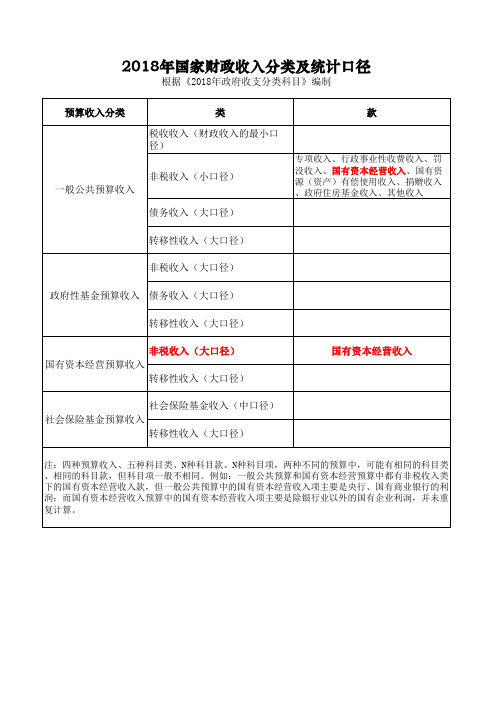

国家财政收入分类及统计口径

转移性收入(大口径)

非税收入(大口径)

政府性基金预算收入 债务收入(大口径)

转移性收入(大口径)

非税收入(大口径) 国有资本经营预算收入

转移性收入(大口径)

国有资本经营收入

社会保险基金收入(中口径) 社会保险基金预算收入

转移性收入(大口径)

注:四种预算收入、五种科目类、N种科目款、N种科目项,两种不同的预算中,可能有相同的科目类 、相同的科目款,但科目项一般不相同。例如:一般公共预算和国有资本经营预算中都有非税收入类 下的国有资本经营收入款,但一般公共预算中的国有资本经营收入项主要是央行、国有商业银行的利 润;而国有资本经营收入预算中的国有资本经营收入项主要是除银行业以外的国有企业利润,并未重 复计算。

.

2018年国家财政收入分类及统计口径

根据《2018年政府收支分类科目》编制

预算收入分类 一般公共预算收入

类 税收收入(财政收入的最小口 径)

非税收入(小口径)

债务收入(大口径)

款

专项收入、行政事业性收费收入、罚 没收入、国有资本经营收入、国有资 源(资产)有偿使用收入、捐赠收入 、政府住房基金收入、其他收入

2022年会计从业(超押)预测试题(一)

2022年会计从业(超押)预测试题姓名:_____________ 年级:____________ 学号:______________1、商品化会计软件所有的售后服务均不应收费。

( )答案:错解析:考点分析:会计核算软件的要求【解析】对于品化会计软件的售后服务,可根据服务项目的不同决定是否收费。

2、计税依据可以分为从价计征、从量计征、复合计征三种类型。

( )答案:对解析:计税依据分为从量计征、从价计征、复合计征三种类型。

3、下列各项中,表述正确的选项有()。

A、企业收到来料加工装配业务的原料、零件等,也应当在“原材料”账户进行登记B、“原材料”账户借方登记已验收入库材料的成本C、企业收到来料加工装配业务的原料,零件等,应当设置备查账簿进行登记D、“原材料”账户期末贷方余额反映企业库存材料的计划成本或实际成本答案:B,C解析:本题考核“原材料”账户。

企业收到来料加工装配业务的原料、零件等,应当设置备查账簿进行登记。

“原材料”账户借方登记已验收入库材料的成本,贷方登记发出材料的成本。

期末余额在借方,反映企业库存材料的计划成本或实际成本。

所以,正确答案为BC。

4、下列各项中,属于财政部门开设的由财政部门使用的银行账户有()。

A、预算单位特设专户B、预算单位零余额账户C、国库单一账户D、财政部门零余额账户答案:C,D解析:财政部门在中国人民银行开设的国库存款账户,简称国库单一账户。

财政部门在商业银行开设的零余额账户,简称财政部门零余额账户。

财政部门在商业银行为预算单位开设的零余额账户,简称预算单位零余额账户。

经国务院或国务院授权财政部门批准的预算单位在商业银行开设的特殊专户,简称特设专户。

5、系统管理中系统管理员的权限包括( )。

A:建立与修改账套B:指定账套主管C:建立年度账D:维护所有账套的操作员权限答案:A,B,D解析:考点分析:系统初始化【解析】系统管理中系统管理员的权限包括建立与修改账套、指定账套主管、维护所有账套的操作员权限等。

如何看懂财政预算报告

如何看懂财政预算报告财政预算报告是政府部门年度财政收支情况和财政政策的主要公开信息披露材料,对于公民、企业以及各界人士了解国家财政状况、监督政府部门履行财政职责、合理安排个人和企业财务预算等都有着非常重要的意义。

然而,由于报告数据量大、专业术语多,普通人很难顺利地读懂报告内容。

本文旨在帮助读者学会如何看懂财政预算报告。

1. 熟悉常用术语在阅读财政预算报告之前,我们需要先熟悉一些常用的财政术语,比如GDP(国内生产总值)、税收收入、财政赤字、公共支出等。

这些术语是理解预算报告的基础,如果对这些术语不熟悉,就很难理解报告中所表达的意思。

2. 注意关键指标在阅读预算报告时,需要重点注意一些关键指标,比如税收收入占GDP比重、财政支出结构、债务水平等。

这些指标能够反映出一个国家的财政健康状况,以及国家的财政政策走向。

通过关注这些关键指标,我们可以更加深入地了解一个国家的经济状况和未来发展趋势。

3. 横向纵向对比在阅读预算报告时,除了要看懂当年的数据情况外,还需要进行横向和纵向对比。

横向对比就是将当年的数据与历年相同项目数据进行对比,从而了解某一项指标的变化趋势;纵向对比则是将不同项目数据进行对比,进一步了解国家各方面开支与收入的关系。

通过横向和纵向对比,我们可以更直观地掌握一个国家经济发展的全貌。

4. 关注特殊支出项目财政预算报告中有很多特殊支出项目,比如社会保障支出、教育支出、医疗卫生支出等。

这些支出项目反映了政府部门在特定领域发挥作用的情况,也间接体现了社会公共服务水平。

因此,在阅读报告时,需要特别关注这些特殊支出项目,在一定程度上也可以了解到一个国家在社会民生建设方面所做的努力和投入。

5. 寻找解读分析对于普通读者来说,直接阅读预算报告可能会有一定困难,因此可以寻找相关专业机构或媒体所做的解读分析来帮助自己更好地理解报告内容。

这些解读分析会对报告中的重点数据进行解释和分析,帮助读者更好地把握主要信息。

如何看懂财政预算

如何看懂财政预算财政预算是政府在一定时期内对其财政收支活动进行计划和核算的重要文件。

它不仅反映了政府的经济政策和发展战略,也直接关系到每个公民的生活。

因此,理解财政预算的内容与意义,对于公众参与社会治理、监督政府行为以及个人经济规划具有重要的影响。

财政预算的基本概念财政预算通常分为两个主要部分:收入预算和支出预算。

收入预算收入预算是指在一定时期内,政府预计将从税收、非税收入等渠道获得的财政收入。

收入来源一般包括:税收:这是财政收入的主要来源,包括个人所得税、企业所得税、增值税、消费税等。

非税收入:包括行政事业性收费、罚款、国有企业上缴利润、土地出让金等。

其他收入:如外部援助利息收入等。

理解收入预算,能够帮助公民认识到政府资金的筹集方式,并分析这些收入来源的合理性与可持续性。

支出预算支出预算则是指政府在未来一定时期内对各类行政支出、社会保障、基础设施建设以及公共服务等领域的资助安排。

同样,支出可以细分为:刚性支出:如人员工资、水电费等固定性支出。

灵活支出:如城乡基础设施建设和社会救助项目等可变支出,这些支出可能会受到经济形势变化的影响而有所调整。

了解支出预算,使公民能够关注政府对于各类社会服务和公共产品的投入,从而对公共资源的配置进行合理评价。

财政预算的编制过程财政预算并非一蹴而就,而是一个复杂的编制过程,通常包括以下几个环节:初步规划:各级政府依据经济社会发展目标及上一年度执行情况,提出财务收支初步需求。

征求意见:通过听证会、公务员集体讨论等方式,广泛收集各方意见,为最后决策提供参考。

汇总编制:将各部门提出的需求进行汇总,综合形成初步预算草案。

审议审批:经过市、县及上级部门审查后,由相关权力机构进行批准,形成正式预算。

执行与监督:最终,在执法过程中,各部门根据已批准预算开展相关工作,同时由审计职能对执行情况进行监督。

这一系列环节凸显了财政预算作为公共政策工具的重要性与严谨性,确保了公共资源在使用过程中的有效性与透明度。

2023年中央一般公共预算收入预算表

2023年中央一般公共预算收入预算表一、税收收入1. 增值税2023年增值税的预算收入为XXX亿元,同比增长X。

增值税作为我国主要税收种类之一,其收入规模一直占据着国家税收收入的重要部分。

2023年预计增值税收入将继续保持稳定增长,这主要得益于国家对税收政策的不断优化和经济发展的稳步提升。

2. 企业所得税2023年企业所得税的预算收入为XXX亿元,同比增长X。

企业所得税是国家财政收入的重要来源之一,其预算收入的增长将受到国家宏观经济政策的密切影响。

预计2023年,企业所得税收入将继续保持稳定增长。

3. 个人所得税2023年个人所得税的预算收入为XXX亿元,同比增长X。

随着我国居民收入水平的不断提高,个人所得税的预算收入也将持续增长。

2023年将进一步加强对个人所得税的征收管理,确保其预算收入的稳步增长。

4. 关税2023年关税的预算收入为XXX亿元,同比增长X。

关税作为对外贸易的一种税收形式,其预算收入的增长将受到国际贸易环境和国家对外政策的影响。

预计2023年,国家对外贸易政策稳定,关税预算收入将保持稳定增长。

二、国有资本经营收入1. 国有企业利润分配2023年国有企业利润分配的预算收入为XXX亿元,同比增长X。

国有企业是国家资本的重要载体,其利润分配的预算收入将直接影响国有资本经营收入规模。

预计2023年,国有企业将保持稳健经营,利润分配预算收入将保持增长。

2. 国有资本经营收益2023年国有资本经营收益的预算收入为XXX亿元,同比增长X。

国有资本经营收益作为国家财政收入的重要组成部分,其预算收入的增长将受到宏观经济形势的直接影响。

预计2023年,国有资本经营收益将继续保持稳步增长。

三、财政性资金1. 利息2023年财政性资金中利息的预算收入为XXX亿元,同比增长X。

国家债务规模的增加和债券的发行将直接影响财政性资金中利息的预算收入。

预计2023年,财政性资金中利息的预算收入将保持稳定增长。

财务部财政预算执行情况分析

财务部财政预算执行情况分析近年来,财政预算的执行情况一直备受关注,而财务部作为负责协调和管理国家财政预算的机构,其财政预算执行情况更是成为了社会舆论的焦点。

本文将对财务部财政预算执行情况进行全面分析,以期为相关决策提供可靠的依据。

1. 概述财政预算作为国家财政管理的核心工具之一,对宏观经济运行、民生保障等方面有着重要的影响。

财务部作为具有重要职能的部门,负责督促各级财政部门完成预算执行任务,并进行情况统计和分析工作。

2. 财政收入执行情况分析财政收入是财政预算的重要组成部分,对于实现国家发展目标和保障基本民生具有重要意义。

通过对财务部公布的财政收入数据进行分析,可以了解财政收入的变化趋势、来源结构和执行情况。

2.1 变化趋势分析分析过去几年财政收入的变化趋势,可以发现财政收入逐年呈现增长态势,但增速逐渐放缓。

这可能与经济增速放缓、税收政策调整等因素有关。

2.2 来源结构分析财政收入的来源不仅仅是税收,还包括非税收入、国有资产收益等。

根据财务部公布的数据,可以分析不同来源对财政收入的贡献程度,推测各项经济政策的效果和国有资产经营情况。

2.3 执行情况分析通过对财政收入执行情况的分析,可以了解财务部对各级财政部门的督导监管效果,评估预算执行的严密性和透明度,并发现执行过程中的问题和风险。

同时,可以比较实际收入与预算收入的差距,评估预算编制的准确性。

3. 财政支出执行情况分析财政支出是衡量财政预算执行情况的重要指标之一,合理、高效的财政支出能够促进经济发展、改善民生。

通过对财务部公布的财政支出数据进行分析,可以了解财政支出的用途和执行情况。

3.1 用途分析财政支出涉及多个领域,如教育、医疗、社会保障等。

通过对财务部公布的财政支出数据进行分类和分析,可以了解各领域支出的占比和趋势,评估政策落地情况和民生改善效果。

3.2 执行情况分析分析财政支出的执行情况,可以了解各项目的资金使用效益和合规情况。

通过比较实际支出和预算支出的差异,可以评估预算编制的合理性和施行情况。

财政部2023预算报告

财政部2023预算报告引言本文是财政部2023年度预算报告,旨在对财政部在2023财年的财政预算进行详细解读和说明。

本报告将从财政部预算情况、重点支出项目、收入预测和财政改革等方面展开分析。

1. 财政部预算情况根据预算数据和相关政策的制定,财政部决定将2023年的预算总额定为X亿。

其中,X%用于国内项目支出,X%用于国际事务支出,X%用于基础设施建设,X%用于社会福利项目支出,X%用于教育和科研等领域。

财政部将根据实际情况对预算进行调整,以确保各领域的资金得以合理分配和使用。

2. 重点支出项目财政部将在2023年度重点支持以下领域和项目:2.1 基础设施建设财政部预计在2023年度将投入X%的预算资金用于基础设施建设。

重点支持城市轨道交通建设、高速公路建设和城市绿化等项目,旨在提升城市的基础设施水平,改善人民生活质量,促进经济发展。

2.2 社会福利项目为了更好地保障人民的基本生活需求和提升社会福利水平,财政部计划将X%的预算资金用于社会福利项目。

此类项目包括医疗保障、社会救助、社区服务和扶贫工程等。

2.3 教育和科研财政部将在2023年度继续加大对教育和科研领域的支持力度。

预计将有X%的预算资金用于教育事业和科学研究的发展。

此举旨在培养高素质的人才,推动科技创新,提升国家综合实力。

2.4 国际事务作为一个负责任的国家,财政部将在2023年度继续履行国际义务,积极参与国际事务。

预计将有X%的预算资金用于支持国际援助、国际合作等方面的项目,为构建和平稳定的国际环境作出贡献。

3. 收入预测根据经济形势和税收政策变化等因素,财政部对2023年度的收入进行了预测,并据此进行预算编制。

3.1 税收收入财政部预计2023年度税收收入将达到X亿元。

这主要包括增值税、企业所得税、个人所得税、消费税等各项税收收入。

3.2 非税收入除了税收收入外,财政部还预计从非税收入中获得X亿元的资金。

这些非税收入主要包括各类行政事业性收费、国有资产收益、土地使用权出让收入等。

国家预算制度名词解释

国家预算制度名词解释国家预算制度是指国家按照一定程序和格式编制、审核、执行及监督国家财政收支的预算,实现国家宏观调控和各项经济社会政策的落实的制度。

在国家预算制度中,包含了许多重要的概念和机制,下面我们将对其进行逐一解释。

1、国家预算国家预算是国家在一个预算年度内,按照一定的程序和规范,以国家的财政收入和支出为基础编制的一份详细的财政规划和管理文件。

它是国家预算制度的重要组成部分,是国家财政收支管理的基础和核心,具有法律约束力和管理约束力。

2、预算年度预算年度是国家预算的时间跨度,通常为一年,即从1月1日到12月31日。

它是国家确定预算收支计划的时间期间。

3、财政收入财政收入是指国家各类财政性资金来源,如税收、非税收入、国债等。

它是国家财政收支预算中重要的组成部分。

4、财政支出财政支出是指国家在一定时间范围内,用于满足公共事务需要、社会保障、国有资本经营等支出,是国家财政的主要出口方式。

5、财政赤字财政赤字是指国家财政收入不足财政支出,造成财政预算中的缺口。

它是国家财政状况的代表。

6、监督制约机制监督制约机制是指监督管理预算执行过程中各部门遵守预算法规和规定,控制政府的支出,限制非必要的支出,保护财政资金安全的一系列制度安排,是维护国家财政秩序的重要手段。

7、财政透明度财政透明度是指国家财政收支预算的透明程度、公开程度。

它是衡量某一国家财政管理水平高低的重要指标。

8、中央与地方财政关系中央与地方财政关系是指中央政府与地方政府在财政收支方面的关系。

中央与地方是两级政府,根据国家的需要和制度安排,分别承担着不同的财政责任和任务。

总之,国家预算制度是一个复杂的财政管理系统,包含了许多相关的概念和机制。

只有通过对各种概念和机制的深入了解和应用,才能保持国家财政的健康和稳定。

2023年上半年全国财政运行表格

2023年上半年全国财政运行表格一、综述2023年上半年,全国财政运行呈现出稳中向好的态势。

根据国家统计局发布的数据,上半年全国一般公共预算收入完成亿元,同比增长%,支出完成亿元,同比增长%,预算收支基本平衡。

以下就各方面进行具体分析。

二、收入情况上半年全国一般公共预算收入呈现出以下特点:税收收入保持增长。

各项税收收入合计完成亿元,同比增长%。

其中,增值税收入完成亿元,同比增长%;消费税收入完成亿元,同比增长%;企业所得税收入完成亿元,同比增长%。

非税收入稳步增长。

上半年非税收入完成亿元,同比增长%。

再次,地方财政收入有所增加。

上半年地方财政一般预算收入完成亿元,同比增长%。

三、支出情况上半年全国一般公共预算支出主要体现在以下几个方面:基础设施建设投入不断增加。

全国基础设施建设投入完成亿元,同比增长%。

民生支出持续加大。

上半年全国民生支出完成亿元,同比增长%。

再次,社会保障和就业支出稳步增加。

上半年社会保障和就业支出完成亿元,同比增长%。

四、结余情况上半年全国一般公共预算结余合计完成亿元,为%的GDP。

预算收支平衡的情况较好地维持了全国经济的稳定发展。

五、个人观点从整体来看,2023年上半年全国财政运行表现出了积极向上的态势。

税收收入持续增长,非税收入稳步增加,支出重点向基础设施建设和民生支出倾斜,财政结余比例保持在合理范围。

但同时也应该注意到,随着经济结构的转型升级,财政工作面临着新的挑战,需要更加注重财政收支结构的优化和财政资金的有效使用。

六、总结2023年上半年全国财政运行表现出了一系列积极的特点,为后续经济发展奠定了良好的基础。

但在发展的新常态下,还需要不断深化改革,提高财政运行的透明度和效率,确保财政资金的合理分配和有效利用,进一步推动财政工作的科学化和规范化发展。

以上就是对2023年上半年全国财政运行表格的全面评估和分析,希望对您有所帮助。

2023年上半年的全国财政运行显示出了积极的发展趋势,但也面临着一些挑战和问题。

国家财政七年内的收支情况资料分析

国家财政七年内的收支情况资料分析一、全国一般公共预算收支情况(一)一般公共预算收入情况。

2019年,全国一般公共预算收入190382亿元,同比增长3.8%。

其中,中央一般公共预算收入89305亿元,同比增长4.5%;地方一般公共预算本级收入101077亿元,同比增长3.2%。

全国税收收入157992亿元,同比增长1%;非税收入32390亿元,同比增长20.2%。

主要税收收入项目情况如下:1。

国内增值税62346亿元,同比增长1.3%。

2。

国内消费税12562亿元,同比增长18.2%。

3。

企业所得税37300亿元,同比增长5.6%。

4。

个人所得税10388亿元,同比下降25.1%。

5。

进口货物增值税、消费税15812亿元,同比下降6.3%。

关税2889亿元,同比增长1.5%。

6。

出口退税16503亿元,同比增长3.7%。

7。

城市维护建设税4821亿元,同比下降0.4%。

8。

车辆购置税3498亿元,同比增长1.3%。

9。

印花税2463亿元,同比增长12%。

其中,证券交易印花税1229亿元,同比增长25.8%。

10。

资源税1822亿元,同比增长11.8%。

11。

土地和房地产相关税收中,契税6213亿元,同比增长8.4%;土地增值税6465亿元,同比增长14.6%;房产税2988亿元,同比增长3.5%;耕地占用税1390亿元,同比增长5.4%;城镇土地使用税2195亿元,同比下降8%。

12。

环境保护税221亿元,同比增长46.1%。

13.车船税、船舶吨税、烟叶税等其他各项税收收入合计1121亿元,同比增长13%。

(二)一般公共预算支出情况。

2019年,全国一般公共预算支出238874亿元,同比增长8.1%。

其中,中央一般公共预算本级支出35115亿元,同比增长6%;地方一般公共预算支出203759亿元,同比增长8.5%。

主要支出科目情况如下:1。

教育支出34913亿元,同比增长8.5%。

2。

科学技术支出9529亿元,同比增长14.4%。

财政预决算全国各省市区统计数据:中国2017年中央一般公共预算.决算收支统计(一)

中国2017年中央一般公共预算.决算收支统计(一)

Байду номын сангаас

项目

收入 预算数

一.税收收入

70412.00

国内增值税

26850.00

国内消费税

10270.00

进口货物增值税

12630.00

进口货物消费税

590.00

出口货物退增值税

-12983.00

出口货物退消费税

-17.00

企业所得税

19565.00

决算数为预算

107.5 104.9 99.6 121.0 116.3 106.7 89.5 104.4 111.2 125.8 102.0 82.2 82.2 105.0 115.1 112.7

66.2 89.2 104.8 331.5 55.4 107.8 84.9 103.2 100.0 100.0 101.4 100.0 100.0

缴利润)

6541.00

国有资源(资产)有偿使用收入

494.00

其他收入

105.00

中央一般公共预算收入

78612.00

中央财政调入资金

1633.00

从中央预算稳定调节基金调入

1350.00

从政府性基金预算调入

26.00

从国有资本经营预算调入

257.00

支出大于收入的差额

15500.00

决算数

75697.15 28166.02 10225.09 15284.77 685.90 -13855.15 -15.22 20422.79 7180.73 42.78 158.03 1068.50 1068.50 50.40 3280.67 2997.85 3.99 5426.21 508.55 440.07 232.04 3624.10 532.31 89.14 81123.36 1633.37 1350.00 26.37 257.00 15500.00

2023全国财政报告

2023全国财政报告摘要本报告旨在对2023年全国财政情况进行全面分析和评估。

经过调查研究和数据分析,本报告总结了2023年全国财政收入、支出、债务和预算执行情况,并对未来的财政挑战和机遇进行了探讨。

引言作为一个国家经济运行的重要组成部分,财政状况对于一个国家的全面发展至关重要。

2023年,我国面临着许多挑战和机遇,如经济增长放缓、收入不平衡、人民币汇率等。

本报告旨在全面了解2023年全国财政情况,为未来财政决策提供参考。

财政收入2023年,全国财政收入总体呈现良好的态势。

根据数据统计,2023年全国的财政收入达到XXX亿元,较去年同期增长了X%。

其中,税收收入占比最大,为全国财政收入的X%。

此外,非税收入也占了相当比例,为X%。

财政收入的增长主要受益于经济的持续增长和税收政策的改革。

然而,我们也需要看到财政收入中的一些问题。

一方面,税收收入中存在着征收管理不规范、税基依然较小等问题;另一方面,财政收入结构还不够合理,非税收入比例过高,缺乏多元化的收入来源。

为了更好地提高财政收入质量和水平,我们需要继续深化财税体制改革,加强税收征管,优化收入结构。

财政支出2023年,全国财政支出也取得了显著的进展。

根据数据统计,全国的财政支出总额为XXX亿元,较去年同期增长X%。

财政支出的主要领域包括教育、医疗卫生、社会保障和基础设施建设等。

教育是财政支出的重点领域之一。

2023年,全国教育经费支出达到XXX亿元,占财政支出的X%。

这一增长主要是为了加大对教育事业的投入,提高教育质量和公平性。

医疗卫生支出和社会保障支出也得到了相应的增加,体现了全国政府对民生事业的高度重视。

此外,基础设施建设的财政支出也得到了较大程度的增加,以支持经济的可持续发展。

然而,财政支出中也存在一些问题需要解决。

一方面,财政支出的效益还需进一步提升,如加强财政资金的监管和使用,防止浪费现象的发生;另一方面,财政支出的结构还存在不均衡和不合理的现象,需要通过调整支出结构,加强资源配置的合理性。

国家预算名词解释

国家预算名词解释国家预算是指国家经济管理部门根据法律规定,根据国家财政收支情况,编制的一种具体期间内国家财政收支计划。

它是国家财政经营活动的核心,反映了政府经济管理的目标和措施,也是国家财政工作的基础性文件。

国家预算的主要功能有三个方面:一是规划财政收支,明确财政政策目标。

二是管理财政收支,确保国家财政运行有序。

三是监督财政收支,增强财政运行的透明度和效能。

国家预算主要包括预算收入和预算支出两个方面。

预算收入是指政府在一定期间内预期能够获得的全部财政收入。

预算支出是指政府在一定期间内预计需要支付的全部财政支出。

预算收入主要包括税收收入、非税收入和国有资本经营收入等。

预算支出主要包括公共财政支出、社会保障和就业支出、债务利息支出等。

国家预算的编制过程通常包括三个阶段:预算编制、预算批准和预算执行。

预算编制是由财政部门负责,按照国家法定的程序和要求,收集各部门的预算数据,进行核算分析,形成预算报告。

预算批准是由国家立法机关(如国会或议会)按照法律程序对预算报告进行审议和决策。

预算执行是指按照批准的预算数额和用途,由财政部门进行资金拨付和支出安排。

国家预算的制定和执行需要符合一些基本原则。

首先是合法性原则,即预算必须和国家法律相一致。

其次是公开性原则,即预算内容应当对公众透明,接受社会监督。

再次是效益性原则,即预算应当合理配置财政资源,实现最大的社会经济效益。

最后是持续性原则,即预算应当有稳定性和可持续性,确保财政运行的平稳性和可预测性。

国家预算对国家经济发展起着重要作用。

它既是宏观经济调控的重要工具,也是推动经济增长和改善民生的重要手段。

通过合理安排财政收支,国家预算可实现宏观经济平衡,促进经济结构调整,推动经济发展。

同时,国家预算也能用于扶贫、教育、医疗、社会保障等民生领域,改善人民生活水平,实现社会公平和稳定。

总之,国家预算作为国家财政管理的重要工具,对国家经济发展和社会稳定具有重要影响。

它在财政收支、经济管理、公共服务等方面发挥着不可替代的作用,对于实现经济繁荣、社会进步和人民福祉具有重要意义。

财政预算报告

财政预算报告财政预算报告是一个重要的政府文件,它涵盖了财政预算及政府的财政计划。

该报告详细描述了政府的财政收入和支出情况,并为国民提供了对政府财政管理的透明度。

本文将对财政预算报告的重要性、内容要素以及编写要求进行探讨。

第一部分:引言财政预算报告是政府向公众和利益相关方通报国家财政状况的重要文件。

它帮助人们了解政府的财政政策和财政决策的背后逻辑,促进社会各界对国家财政状况的共识和理解。

同时,财政预算报告也对政府在财政管理方面的透明度负有重要责任。

第二部分:财政预算报告的内容要素1. 财政收入财政预算报告首先介绍政府的财政收入情况。

这包括税收收入、非税收入、政府资本收益等各方面的情况。

对于税收收入,报告应包括税种、税率、纳税人群体以及征收效果等详细信息。

2. 财政支出财政预算报告还列明了政府的财政支出情况。

这一部分通常包括经济建设、社会事务、基础设施投资、教育、医疗保健、国防和安全等方面的支出。

报告应提供详细的支出数额和用途,以便公众了解政府的支出重点和政策取向。

3. 财政赤字和债务财政预算报告还应包括财政赤字和债务情况的介绍。

财政赤字反映了政府在一定期间内支出超过收入的情况,而债务则代表了政府为填补赤字而进行的借款。

报告应清晰地阐述政府的财政赤字来源和债务情况,以及偿还计划和管理策略。

4. 经济环境和前景财政预算报告还需分析当前经济形势和未来的经济前景。

这包括对国内外经济环境的评估、全球经济走势的预测以及与主要经济指标相关的分析。

报告应该提供针对当前形势的政府财政政策和财政计划,以应对经济风险和挑战。

第三部分:财政预算报告的编写要求1. 准确性和透明度财政预算报告必须准确地反映政府的财政收入、支出、赤字和债务情况。

报告中所有数据和信息都应该得到严格核实,以确保其可靠性。

同时,报告应尽量透明地展示政府的财政决策和运作,避免信息的欠缺或模糊,以便公众和利益相关方能够真实了解情况。

2. 可读性和易懂度财政预算报告虽然是一份专业性的文件,但它也应该具备一定的可读性和易懂度。

如何看懂财政预算报告

如何看懂财政预算报告财政预算报告是国家财政部门每年向全国人大及其常委会报告的一份重要文件,它详细列出了国家财政收入和支出的情况,以及财政政策的调整和优化方向。

对于普通公民来说,财政预算报告可能显得晦涩难懂,但是理解财政预算报告对于我们了解国家财政状况、经济发展方向以及个人财务规划都有着重要的意义。

本文将介绍如何看懂财政预算报告,帮助读者更好地理解其中的内容。

一、了解财政预算报告的基本结构财政预算报告通常由以下几个部分组成:报告摘要、国民经济和财政收支情况、财政政策的调整和优化方向、重点领域和重大项目的财政安排、地方财政收支情况、财政预算执行情况等。

在阅读财政预算报告之前,我们可以先浏览一下报告的目录,了解各个部分的内容,有助于我们更好地把握报告的重点。

二、关注国民经济和财政收支情况国民经济和财政收支情况是财政预算报告的核心内容,也是我们了解国家财政状况的重要依据。

在这一部分中,报告会详细列出国家财政收入和支出的情况,包括税收收入、非税收入、财政支出等。

我们可以通过对这些数据的分析,了解国家财政的总体状况以及财政政策的取向。

同时,我们还可以关注一些重要指标的变化,比如财政赤字、财政收入占GDP比重等,这些指标可以反映出国家财政的健康状况和经济发展的趋势。

三、理解财政政策的调整和优化方向财政预算报告中会详细介绍财政政策的调整和优化方向,这对于我们了解国家经济政策的走向以及个人财务规划都有着重要的指导意义。

在这一部分中,报告会提到一些重要的政策措施,比如减税降费、优化财政支出结构、加大对重点领域和重大项目的支持等。

我们可以通过对这些政策的理解,把握国家经济政策的取向,从而做出相应的个人财务规划。

四、关注重点领域和重大项目的财政安排财政预算报告中会详细介绍对重点领域和重大项目的财政安排,这对于我们了解国家发展的重点领域以及相关产业的发展前景都有着重要的参考价值。

在这一部分中,报告会列出一些重点领域和重大项目的财政支出情况,比如教育、医疗、科技创新等。

公共财政预算收入

收入类型

01 体系组成

03 数据

目录

02 统一

公共财政预算收入是指政府凭借国家政治权力,以社会管理者身份筹集以税收为主体的财政收入,主要用于 保障和改善民生、维持国家行政职能正常运转、保障国家安全等方面。

体系组成

完整的政府预算体系包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。

谢谢观看

一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算应当保持完整、独立。政府性基金 预算、国有资本经营预算、社会保险基金预算应当与一般公共预算相衔接。

统一

为了避免与预算体系中其他预算收入混淆,从2012年起各级政府一般预算收入改称为公共财政预算收入,在 口径上与2012年之ห้องสมุดไป่ตู้的“一般预算收入”相同。

数据

2023年3月,财政部发布2022年中国财政政策执行情况报告。报告显示,2022年,全国一般公共预算收入 20.37万亿元,同比增长0.6%,扣除留抵退税因素后增长9.1%。其中,中央一般公共预算收入94885亿元,比上 年增长3.8%,扣除留抵退税因素后增长13.1%;地方一般公共预算本级收入108818亿元,比上年下降2.1%,扣除 留抵退税因素后增长5.9%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

数据库:月度数据时间:199601-201708国家财政收入_累计增长(%)国家财政收入_累计值(亿元)时间国家财政收入_当期值(亿元)2017年8月10652.5121414.99.8 2017年7月16456.5110762.510 2017年6月17082.4943069.8 2017年5月16073.477223.610 2017年4月16784.261150.211.8 2017年3月12912.54436614.1 2017年2月11245.431453.514.9 2017年1月20208.120208.117.7 2016年11月11491148250 5.7 2016年10月15359.2136759.1 5.9 2016年9月11221.9121400 5.9 2016年8月9894.1110178.16 2016年7月14770.2100284 6.5 2016年6月15634.185513.87.1 2016年5月15460.869879.88.3 2016年4月15522.9544198.6 2016年3月11511.238896 6.5 2016年2月10218.527384.8 6.3 2016年1月17166.317166.3 5.8 2015年12月1522178.4 2015年11月11087.41399358 2015年10月14435.1128847.67.7 2015年9月10891.9114412.57.6 2015年8月9671.3103520.67.4 2015年7月14249.493849.37.5 2015年6月15335.279599.9 6.6 2015年5月14355.5642655 2015年4月13502.149909.2 5.1 2015年3月10690.636407.1 3.9 2015年2月9513.125716.5 3.22015年1月16203.416203.45 2014年12月1403508.6 2014年11月9952.9129594.98.3 2014年10月13280.21196428.2 2014年9月9953106361.88.1 2014年8月9109.296408.88.3 2014年7月12661.687299.68.5 2014年6月13461.1746388.8 2014年5月136********.8 2014年4月12481.3475079.3 2014年3月10103.235025.79.3 2014年2月948824922.511.1 2014年1月15434.515434.513 2013年12月12914310.1 2013年11月91251196509.9 2013年10月12136.4110525.49.4 2013年9月9361.7983898.6 2013年8月8588.289027.38.1 2013年7月11848.680439.18 2013年6月1237768590.57.5 2013年5月12748.956213.6 6.6 2013年4月11430.843464.7 6.7 2013年3月9607.832033.9 6.9 2013年2月8770.322426.17.2 2013年1月13655.913655.9 5.8 2012年12月11721012.8 2012年11月7871.3108903.311.9 2012年10月10443.610103211.2 2012年9月8258.490588.410.9 2012年8月78638233010.8 2012年7月10671.77446711.6 2012年6月11040.363795.312.2 2012年5月12004.85275512.72012年4月1077440750.312.5 2012年3月905829976.314.7 2012年2月8005.720918.313.1 2012年1月12912.612912.612.3 2011年12月643110374024.8 2011年11月6457.39730926.8 2011年10月9188.390851.728.1 2011年9月7377.181663.329.5 2011年8月7546.474286.330.9 2011年7月9864.166739.930.5 2011年6月10055.856875.831.2 2011年5月10612.346820.132 2011年4月10082.136207.831.4 2011年3月7631.426125.733.1 2011年2月699718494.436 2011年1月11497.411497.432.8 2010年12月63408308021.3 2010年11月5840.776740.521.1 2010年10月7860.370899.821.5 2010年9月6287.263039.522.4 2010年8月5619.456752.323.6 2010年7月7783.25113325.7 2010年6月7879.443349.827.6 2010年5月7917.735470.430.8 2010年4月7925.727552.734.1 2010年3月6023.419627.134 2010年2月494513603.632.9 2010年1月8658.78658.741.2 2009年11月5029.363393.19.2 2009年10月6844.958363.87.5 2009年9月5609.451518.9 5.3 2009年8月5237.545909.5 2.6 2009年7月6695.940672.1-0.52009年6月6867.533976.1-2.4 2009年5月6569.527108.7-6.7 2009年4月5897.220539.2-9.9 2009年3月4402.214642.1-8.3 2009年2月4108.210239.8-11.4 2009年1月6131.66131.6-17.1 2008年11月3792.458068.220.5 2008年10月532954275.822.6 2008年9月4217.248946.925.8 2008年8月3847.944729.628.4 2008年7月6073.540881.730.5 2008年6月5743.834808.233.3 2008年5月6268.229064.433.8 2008年4月6824.922796.229.4 2008年3月441615971.335.5 2008年2月4158.811555.440.2 2008年1月7396.67396.642.4 2007年11月3913.148177.133.5 2007年10月5347.14426432.4 2007年9月4091.338916.931.4 2007年8月3495.434825.630.2 2007年7月5212.331330.230.3 2007年6月4394.326117.830.6 2007年5月4107.521723.530.6 2007年4月5832.41761629.8 2007年3月3542.111783.626.7 2007年2月3045.58241.628.7 2007年1月5196519634.2 2006年11月2660.736083.624.7 2006年10月3800.633422.925.1 2006年9月2876.829622.324.6 2006年8月2695.926745.624.9 2006年7月4043.82404924.22006年6月3374.920005.922 2006年5月3060.51663122.8 2006年4月4270.513570.522.7 2006年3月2894.4930019.5 2006年2月2534.66405.621.7 2006年1月3871387124.7 2005年11月2221.428941.918.5 2005年10月2952.526720.618.2 2005年9月2352.223768.116.7 2005年8月2056.621415.815.9 2005年7月2967.519359.215.2 2005年6月2850.316391.714.6 2005年5月2479.213541.413.1 2005年4月3278.711061.912.9 2005年3月2520.67783.212.1 2005年2月2157.65262.613.4 2005年1月3105310522.5 2004年11月1815.824430.423.5 2004年10月2255.322614.624.6 2004年9月1882.520359.326.2 2004年8月166718476.828.7 2004年7月250316809.830.1 2004年6月2334.314306.830.6 2004年5月2174.311972.532.4 2004年4月2854.19798.334.8 2004年3月2304.26944.233.4 2004年2月2105.5464032.8 2004年1月2534.62534.627.1 2003年11月1624.41977419.9 2003年10月2017.718149.621.1 2003年9月1780.616131.922.5 2003年8月1428.814351.223.1 2003年7月1967.412922.425.32003年6月19151095527.4 2003年5月1769.7904028 2003年4月2065.17270.329.9 2003年3月1711.55205.236.7 2003年2月1499.13493.740.5 2003年1月1994.61994.632 2002年11月1495.316488.112.4 2002年10月1822.914992.812.1 2002年9月1512.913169.910.9 2002年8月1342.11165710.2 2002年7月1715.210314.910.6 2002年6月1538.38599.69.2 2002年5月14667061.39.3 2002年4月1787.65595.4 6.9 2002年3月1320.93807.8 3.4 2002年2月975.62486.9 4.4 2002年1月1511.31511.312.7 2001年11月1293.214667.923.1 2001年10月1502.413374.723.8 2001年9月1297.311872.324.2 2001年8月1247.61057524.7 2001年7月1455.19327.425.4 2001年6月1409.87872.426.2 2001年5月1226.66462.628.9 2001年4月1554523628.8 2001年3月1299368227.9 2001年2月1042.4238332.1 2001年1月1340.71340.725.7 2000年11月1105.911912.821.2 2000年10月1246.310806.921.6 2000年9月1081.29560.620.8 2000年8月1042.88479.419.8 2000年7月1196.47436.517.42000年6月1227.26240.217.9 2000年5月948.25012.920.6 2000年4月1186.34064.822.8 2000年3月1074.72878.423.8 2000年2月7371803.725.3 2000年1月1066.61066.624 1999年11月941.49828.118.2 1999年10月975.58886.719.4 1999年9月830.67911.321 1999年8月748.67080.622.8 1999年7月1037.8633223.7 1999年6月1136.45294.224.3 1999年5月847.24157.924.9 1999年4月984.53308.924.6 1999年3月885.32324.426.1 1999年2月579.2143928.6 1999年1月86086041.4 1998年11月872.58317.411.6 1998年10月905.47444.910 1998年9月773.66539.510.4 1998年8月645.65765.98.9 1998年7月862.15120.38.6 1998年6月929.94258.29.2 1998年5月672.83328.37.7 1998年4月812.82655.59.6 1998年3月723.21842.78.7 1998年2月511.11119.59.3 1998年1月608.4608.40.7注:1.数据来源中华人民共和国财政部。