销量同比增长图

2023年河南省新乡市中考二模数学试题(含答案解析)

2023年河南省新乡市中考二模数学试题学校:___________姓名:___________班级:___________考号:___________A.B....当光线垂直照射在太阳光板上时,接收的太阳光能最多.某一时刻太阳光的照射角要使此时接收的太阳光能最多,那么太阳光板绕支点顺时针旋转的最小A.48︒B.584.下列运算正确的是()A.235+=B.6aa a aD.2a5.2023年全国两会期间,某校组织开展了以活动,如图所示的扇形统计图描述了该校学生在一周内阅读关于两会文章的篇数情况,则阅读篇数的众数为()A.18篇6.若关于x的一元二次方程是()A.1-7.《九章算术》中记载了这样一道题,大意是:若有玉重6两.今有棱长3寸的正方体石,其中含有玉,总重各重多少?若设玉重xA.11,3 76x yx y+=⎧⎪⎨+=⎪⎩8.如图,在菱形ABCD PA PE,.若5AB=,A.6B.24 59.随着5G信号的快速发展,人物品派送车前往派送点的情景.一段时间后匀速返回出发位置,其行驶路程整).下列分析正确的是()A.派送车从出发点到派送点行驶的路程为1.6kmB .在5~10min 内,派送车的速度逐渐增大C .在10~12min 内,派送车在进行匀速运动D .在0~5min 内,派送车的平均速度为0.12/minkm 10.如图,在矩形ABCD 中,点()0,4B ,点()2,0C ,2BC CD =,先将矩形ABCD 沿y 轴向下平移至点B 与点O 重合,再将平移后的矩形ABCD 绕点O 逆时针旋转90°得到矩形EOMN ,则点D 的对应点N 的坐标为()A .()3,3B .()4,4C .()3,4D .()4,3二、填空题11.写出一个生活中使用负数的情境:________.12.不等式组24010x x -≤⎧⎨-+<⎩的解集为________.13.随着教育部“双减”政策的深入,某校开发了丰富多彩的课后托管课程,并于开学初进行了学生自主选课活动.小明和小王分别打算从以下四个特色课程中选择一个参加:A .竞技乒乓;B .围棋博弈:C .名著阅读:D .街舞少年.则小明和小王选择同一个课程的概率为________.14.如图,ABC 是边长为1的等边三角形,曲线1234CC C C C …是由多段120°的圆心角所对的弧组成的,其中 1CC 的圆心为A ,半径为AC ; 12C C 的圆心为B ,半径为1BC ; 23C C 的圆心为C ,半径为2CC ; 34C C 的圆心为A ,半径为3AC (1)CC , 12C C , 23C C , 34C C ,…的圆心依次按点A ,B ,C 循环,则 20222023C C 的长是________.(结果保留π)15.如图,在Rt ABC △中,90BAC ∠=︒,5AB AC ==,D 为平面内一动点,2AD =,连接BD ,将BD 绕点D 逆时针旋转90︒得到ED ,连接AE BE ,,当点E 落在ABC 的边上时,AE 的长为________.三、解答题根据所给信息,解决下列问题:(1)2016~2022年我国新能源汽车销量的中位数为万台.(2)观察这几年的数据发现,虽然在2019年受补贴退坡(对新能源汽车的补贴下调)的影响,销量出现短暂下滑,但2019年以后仍然呈现逐年说明新能源汽车发展长期向好的趋势没有改变.(3)根据图中数据,小明计算出2016~2022年我国新能源汽车销量的平均数约为台,他认为平均数能准确地反映出2016~2022年我国新能源汽车的销量情况,你认同小明的看法吗?请说明理由.(1)求反比例函数的解析式及点(2)尺规作图:过点D 作AB 的平行线,交()0k y x x=>的图象于点P .(保留作图痕迹,不写作法)20.如图1是甲、乙两个圆柱形水槽的轴截面示意图,乙槽中有一圆柱形实心铁块立放其中(圆柱形实心铁块的下底面完全落在乙槽底面上)甲、乙两个水槽中水的深度()cm y 与注水时间x 象,解答下列问题:(1)图2中折线CDE 表示槽中水的深度与注水时间之间的关系;深度与注水时间之间的关系(填“甲”或“乙”).(2)分别求出AB CD ,所在直线的解析式.(3)当甲、乙两个水槽中水的深度相差3cm 时,请求出注水的时长.(1)若曲柄OA 的长度为cm a 离为cm ,最大距离为cm (2)当连杆AB 与O 相交于点求证:CE OA ∥.(3)当连杆AB 与O 相切时,连接3tan 5ADC ∠=,求连杆AB(1)求抛物线的解析式及顶点坐标.(2)将该抛物线在y 轴右侧的部分记作与W '组成一个新的函数图像,记作①点M ,N 为图像G 上两点(点M 度和3个单位长度,点Q 为图像G 的纵坐标Q y 的取值范围;②若点1(,)m y ,2()1,m y +在图像23.综合与实践:在一次综合实践活动课上,请同学们思考如何仅通过折纸的方法来确定该正方形一边上的一个三等分点.【操作探究】“启航”小组的同学在经过一番思考和讨论交流后,进行了如下操作:第1步:如图1所示,先将正方形纸片平,折痕为EF ;第2步:再将正方形纸片ABCD 对折,AC 交EF 于点P ;第3步:沿DE 折叠正方形纸片ABCD 第4步:过点G 折叠正方形纸片ABCD 则点M 为AB 边的三等分点.证明过程如下:由题意,可知E 是AB 的中点,P ∴1122EP BC AD ==,EP BC ∥∥∴ADG PEG ∠=∠,DAG EPG =∠∠∴ADG △_________PEG △.∴PG 设PG x =,则AG =_________.(1)“启航”小组的证明过程中,两处“”上的内容依次为,.(2)结合“奋进”小组的操作过程,判断点H 是否为AD 边的三等分点,并说明理由.(3)【拓展应用】在边长为3的正方形ABCD 中,点E 是射线BA 上一动点,连接将EBC 沿CE 翻折得到EGC V ,直线EG 与直线AD 交于点H .若13DH =写出BE 的长.参考答案:【点睛】本题主要考查了矩形的性质,全等三角形的判定与性质,形是解题的关键.11.冬天某一日的气温为【分析】根据正负数的意义结合生活实际解答即可.【详解】解:冬天某一日的气温为故答案为:冬天某一日的气温为【点睛】本题考查正负数在生活中的应用.理解正负数的意义是解题关键.12.12x <≤/21x ≥>【分析】分别求出两个不等式的解集,然后再求出不等式组的解集即可.【详解】解:241x x -≤⎧⎨-+<⎩解不等式①得2x ≤,解不等式②得1x >,∴不等式组的解集为1<【点睛】本题主要考查了解一元一次不等式组,13.14【分析】根据题意列出表格,可得共有程的情况有4种,由概率计算公式可求解.∴DE BD AB ==-在Rt ADE △中,AE ②当点E 落在AC ∵CBA EBD ∠=∠=∴CBE ABD ∠=∠,∵2CB EBAB DB==,∴CEB ADB ∽△△,∴2CE BCAD BA==,∴22CE =,∴522AE =-.综上所述,AE 的长为【点睛】此题考查了旋转的性质,的边OC在x轴正半轴上,∵OABCAE OB,45⊥∠=︒,ABO∴ 1.5==m.BO AO由题意,可知四边形OBDE为矩形,则∴=-=-=DN DE EN1.5 1.20.3∵AB 是O 的切线,CD 是O ∴90OAB ∠=︒,90DAC ∠=︒,∴DAO BAC ∠=∠,∵DAO ADO ∠=∠,∴ADO BAC ∠=∠,即BDA ∠=∠又∵ABD CBA ∠=∠,∴ADB CAB ∽△△,∴AB BD AD CB BA CA==,∴2AB CB BD =⋅,3tan ADC ∠=,即3AC②当两点均在y 轴右侧时,即点在抛物线∵点1(,)m y ,2()1,m y +在图像G ∴()()221212m m m m +-+>-,解得:当两点均在y 轴左侧时,∵将W 绕原点O 顺时针旋转180°∴抛物线W '的解析式为2y x =--∵点1(,)m y ,2()1,m y +在图像G ∴()()221212m m m m -+-+>--,解得:综上,出m 的取值范围32m <-或【点睛】本题主要考查了求二次函数解析式、识点,灵活运用所学知识成为解答本题的关键.23.(1)∽,2x(2)点H 是AD 边的三等分点,见解析(3)32或6【分析】(1)根据题意即可填空;(2)连接HC ,利用HL 证明Rt △边长为a ,HD x =,在Rt AEH △(3)分两种情况进行讨论,①当点点H 在AD 的延长线上时,连接HC由折叠的性质,可知AE ∴GC DC =,HGC ∠又∵HC HC =,∴Rt Rt HGC HDC ≌△△∴HG HD =.设正方形ABCD 的边长为则2a BE GE AE ===,由勾股定理,可知AE ∴22()22a a a x ⎛⎫⎛+-= ⎪ ⎝⎭⎝解得3a x =,即13HD =∴点H 是AD 边的三等分点.∵正方形ABCD 的边长为∴AB AD BC CD ====∴由折叠的性质得CG =又CH CH =,Rt Rt (HL)HGC HDC ≌△△∴1HG HD ==.设BE y =.∴3AE y =-,EH GE =在Rt AEH △,由勾股定理,可知∴222(3)4(1)y y -+=-,解得6y =.综上所述,BE 的长为32【点睛】本题考查了正方形的性质,三角形的中位线定理,相似三角形的判定与性质,平行线分线段成比例,折叠的性质,全等三角形的判定与性质,勾股定理.解题的关键是学会利用参数构建方程解决问题.。

月份销售工作总结PPT

市场竞争加剧:市场竞争越来 越激烈,企业需要不断推出新 产品、新服务来满足市场需求

添加标题

添加标题

添加标题

消费者偏好变化:消费者对商 品的品质、功能、设计等方面 提出了更高的要求

添加标题

政策法规影响:政策法规的调 整和变化也会对市场需求产生 影响,企业需要密切关注政策 动态,及时调整市场策略

竞争对手的销售额

作者:

01

销售业绩概览

02

产品销售分析

03

客户分析

04

市场分析

05

团队工作总结

06

下月工作计划

Part One

销售额:具体数值

同比增长率:具体数值

环比增长率:具体数值

销售渠道:线上/线下/其 他

热销产品:具体产品名称 及销售额

客户反馈:正面/负面/中 性

本月销售目标:具 体金额或数量

实际完成情况:具 体金额或数量

团队建设:加强 团队建设,提高 团队凝聚力和执 行力

目标市场:明确 目标客户群体, 制定针对性的推 广策略

推广渠道:选择 合适的推广渠道 ,如线上广告、 线下活动等

推广活动:策划 吸引人的推广活 动,如折扣、赠 品、抽奖等

预算规划:合理 分配推广预算, 确保推广活动的 顺利进行

目标客户群体:明 确目标客户群体的 特点和需求

调研时间:下个月第一周

调研地点:主要市场区域

调研结果分析:下个月第二周进行,以便及时调 整销售策略

作者:

竞争对手的销售策 略

竞争对手的产品特 点

竞争对手的市场份 额

市场调研:了解市 场需求和竞争情况

目标客户分析:明

确目标客户群体和 需求

产品定位:根据市 场需求和竞争情况 ,确定产品定位

新能源行业周报:7月新能源车销量同比转增,光伏产业链价格进一步上涨

分析师:杨宇执业证书编号:S0890515060001 电话:************邮箱:********************研究助理:胡鸿宇电话:************邮箱:**********************销售服务电话:************◎投资要点:◆ 新能源汽车/动力电池:7月新能源车销量同比转增,特斯拉Model3依旧保持第一,造车新势力持续高增长。

国内7月新能源车产、销量完成10万和9.8万辆,首次实现同比正增长,国产Model 3销量为11041辆,虽较6月的14954辆环比下滑26.2%,但是总体看符合国产特斯拉目前周产3000辆的基本产能。

造车新势力前三的蔚来、小鹏和威马汽车,三家车企在7月的销量反分别为3533辆、2532辆、2036辆,同比分别增长322.10%、67.12%、86%。

7月动力电池装机触底反弹,装机量为4.99GWh ,同比增长6.8%,环比增长6.2%,受新能源客车和专用车产量减少影响,磷酸铁锂电池装机需求回暖同比减少34%。

◆ 光伏:产业链价格进一步上涨,需求旺盛光伏景气度提升。

硅片龙头隆基19天内三次上调价格,光伏产业链价格上涨态势持续,一是由于新疆继续检修导致硅料供应不足、此外新疆疫情严重使得运输不畅带来整体短缺,进而迅速拉升了硅料价格;二则在硅料价格上涨之后,上周部分央企组件招标价格均价达1.54元/W ,相较于上个月上涨7.8%,也给了硅片龙头隆基股份继续提价的动力。

三四季度随着装机需求进一步体现,下游续期旺盛的情况下,供需双回暖,看好下半年光伏行业景气度提升。

◆ 投资建议。

动力电池:受疫情影响上半年新能源车销量不佳,下半年政策需求反转,看好外资(特斯拉大众MEB )和内资新势力(蔚来小鹏)产业链机遇。

海外市场受疫情影响逐步消除,下半年市场有望保持高增长态势。

建议关注国内主流磷酸铁动力电池厂商及LFP 正极龙头企业有望在20年订单业绩实现高速增长,关注特斯拉产业链和大众MEB 产业链企业下半年受车企产销增长订单持续放量,关注欧洲日韩龙头车企配套的国内电池厂商和全球主流电池厂商的材料供应商。

2月乘用车销量点评:乘用车回暖低于预期,地补有望强化销量改善

138****0611********************91 1000312月乘用车销量点评:乘用车回暖低于预期,地补有望强化销量改善2023年3月9日2月乘用车销量有所回暖,但仍低于预期。

2月,狭义乘用车批发销量161.8万辆,同比+10.2%,环比+11.7%;狭义乘用车零售销量139万辆,同比+10.4%,环比+7.5%。

分品牌看:(1)自主品牌零售71万辆,同比+29%,环比+12%;(2)主流合资品牌零售48万辆,同比-12%,环比-2%;(3)豪华车零售20万辆,同比+23%,环比+8%。

2月乘用车销量有所回暖,但受去年购置税减半和国家新能源补贴等政策提前透支了部分购买力的影响,加之春节假期后社会的生活和生产还处于逐步恢复中,总体复苏力度低于此前预期。

2月新能源同比高增。

据乘联会数据,2月新能源车厂商批发渗透率达30.6%,零售渗透率达31.6%。

2月新能源乘用车批发49.6万辆,同比上升56.1%,环比增长27.5%,其中纯电动批发销量34.7万辆,同比增长41.5%;插电混动批发销量14.9万辆,同比增长105.8%。

厂商批发销量突破万辆的车企有:比亚迪汽车191,664辆、特斯拉中国74,402辆、广汽埃安30,086辆、上汽乘用车23,289辆、吉利汽车23,283辆、长安汽车19,382辆、理想汽车16,620辆、蔚来汽车12,157辆、上汽通用五菱10,982辆、哪吒汽车10,073辆。

新能源销量同比恢复正增长,渗透率再次回到30%以上。

地补强化销量改善,看好3-5月车市持续回暖。

近日湖北拉开地方政府补贴序幕,安徽、云南、贵州和四川等地也推出了类似补贴政策,地方补贴支持+线下车展刺激消费+碳酸锂等原材料价格回落,春季销量有望持续改善。

投资建议:我们认为2023年汽车行业投资核心是在行业β增长放缓背景下寻找α向上且确定性高的赛道及标的,主要关注两条主线:1)处于较好新车周期,以及智能电动技术布局领先的自主品牌龙头车企;2)国产替代加速的智能电动核心增量零部件赛道:把握技术升级趋势,按【单车价值量】+【渗透率】+【国产化率】三维度筛选,现阶段建议关注【线束线缆、线控底盘、一体压铸、热管理、智能座舱】等高成长高弹性赛道;建议关注:(1)整车龙头:【长城汽车、比亚迪、吉利汽车、长安汽车】等。

汽车行业月报:2月汽车销量同比高增长,新能源销量再创记录

目录2月沪指小幅上涨,汽车板块走弱 (4)2月车市高速增长,新能源销量再创新高 (5)2月汽车销量同比增长364.8%,环比下降41.9% (5)2月乘用车批发与零售同比均快速增长 (6)2月卡车维持高景气度,客车销量回暖 (8)2月新能源销量同比高增长,继续刷新当月记录 (8)投资建议 (11)风险提示 (12)图表目录图表1.汽车板块2月市场表现 (4)图表2.2月汽车行业涨幅较大个股 (4)图表3.2月汽车行业跌幅较大个股 (4)图表4.汽车2月销量同比增长、环比下降 (5)图表5.2021年2月汽车销量同比增长364.8% (5)图表6.2021年2月狭义乘用车批发与零售销量 (6)图表7.2021年2月经销商库存系数为1.68 (6)图表8.2021年2月乘用车分车型销量 (7)图表9.2021年1-2月乘用车各系别市场份额 (7)图表10.2021年2月狭义乘用车前十家生产企业零售销量排名 (7)图表11.2021年2月卡车分车型销售情况 (8)图表12.2021年2月客车分车型销量 (8)图表13.2021年2月新能源汽车销售情况 (9)图表14.2021年2月新能源乘用车分级别销量与同比情况 (9)图表15.2021年2月新能源乘用车前十车企销量与同比情况 (10)图表16.2021年2月6米以上新能源客车前十家生产企业销量情况 (10)附录图表17.报告中提及上市公司估值表 (13)2月沪指小幅上涨,汽车板块走弱2月上证指数收于3509.08点,上涨0.7%,沪深300下跌0.3%,申万汽车指数下跌5.2%,跑输大盘4.9pct 。

其中,零部件、乘用车子板块分别下跌3.1%、12.1%;汽车服务、商用载货车、商用载客车子板块分别上涨7.1%、15.1%、5.3%。

图表1.汽车板块2月市场表现资料来源:万得,中银证券个股方面,郑煤机、*ST 众泰、朗博科技涨幅居前,长城汽车、长华股份、天普股份等跌幅居前。

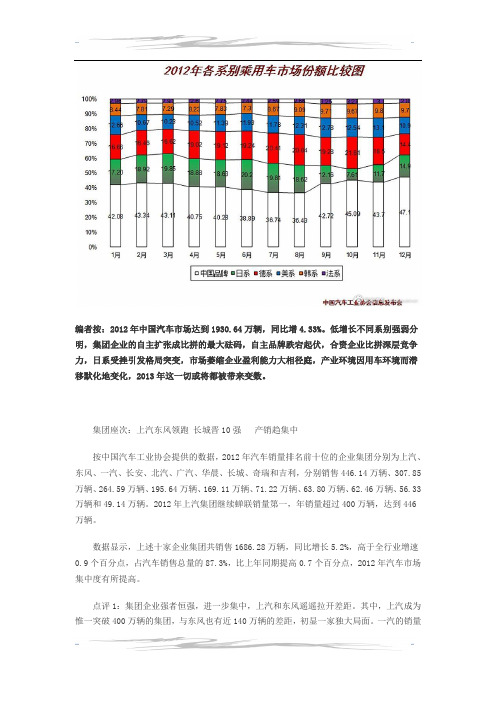

2012年各系别乘用车市场份额比较图

编者按:2012年中国汽车市场达到1930.64万辆,同比增4.33%。

低增长不同系别强弱分明,集团企业的自主扩张成比拼的最大砝码,自主品牌跌宕起伏,合资企业比拼深层竞争力,日系受挫引发格局突变,市场萎缩企业盈利能力大相径庭,产业环境因用车环境而潜移默化地变化,2013年这一切或将都被带来变数。

集团座次:上汽东风领跑长城晋10强产销趋集中按中国汽车工业协会提供的数据,2012年汽车销量排名前十位的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和吉利,分别销售446.14万辆、307.85万辆、264.59万辆、195.64万辆、169.11万辆、71.22万辆、63.80万辆、62.46万辆、56.33万辆和49.14万辆。

2012年上汽集团继续蝉联销量第一,年销量超过400万辆,达到446万辆。

数据显示,上述十家企业集团共销售1686.28万辆,同比增长5.2%,高于全行业增速0.9个百分点,占汽车销售总量的87.3%,比上年同期提高0.7个百分点,2012年汽车市场集中度有所提高。

点评1:集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。

其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。

一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

点评2:集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?点评3:一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

汽车行业点评:9月乘用车批发同比+9%,“金九”已至“银十”可期

行业报告 | 行业点评汽车证券研究报告2020年10月13日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者邓学 分析师SAC 执业证书编号:S1110518010001 ****************陆嘉敏分析师SAC 执业证书编号:S1110520080001 *****************文康 分析师SAC 执业证书编号:S1110519040002 **************** 资料来源:贝格数据相关报告 1 《汽车-行业专题研究:重卡:9月同比高增,环比转正,旺季到来》 2020-10-082 《汽车-行业投资策略:一文看透汽车景气现状》 2020-09-233 《汽车-行业点评:8月乘用车批发同比+7%,金九银十即将开启》 2020-09-09行业走势图 9月乘用车批发同比+9%,“金九”已至“银十”可期事件:10月13日, 乘联会发布数据:9月乘用车批发销量206.1万辆,同比增长8.5%,环比增长18.7%;零售销量191.0万辆,同比增长7.3%,环比增长12.1%;新能源乘用车批发销量12.5万辆,同比增长92.3%,环比增长25.0%。

点评:9月乘用车零售同比+7%,行业回暖趋势加强。

9月乘用车零售销量191.0万辆,同比增长7.3%,实现了连续3个月7%以上的近两年较高增速;环比增长12.1%。

今年1-9月的零售累计增速-12.5%,较1-8月累计增速提升3个百分点;1月至9月乘用车零售销量同比增速分别为-21%、-79%、-40%、-6%、+2%、-6%、+8%、+9%和+7%,“V 型”反转复苏趋势不断强化。

豪华车市场维持高景气,自主龙头份额加速扩张。

分品牌看,(1)9月豪华车零售同比增长约33%,环比增长5%,市场份额保持约15%的历史高位。

(2)9月主流合资品牌零售同比增长约7%,环比增长约12%。

(3)9月自主品牌零售同比增长约1%,环比增长约16%;其中头部自主品牌如长城、广汽自主、吉利的9月销量同比增速分别为+17.8%、+12.8%、+11%,龙头份额进一步提升。

机械行业周报:12月挖机销量继续高增,行业景气度不减

报告摘要:●周观点工程机械:12月挖机销量继续高增,行业景气度依旧不减。

据工程机械协会统计,2020年12月共销售各类挖掘机3.2万台,同比增长56.4%。

分产品来看,大挖/中挖/小挖销量分别为0.35/0.75/1.64万台,同比增长50.2%/120.5%/42.0%。

12月份小松中国区挖掘机开工时长为128.7小时/月,较去年同期同比增长3.3%。

大中型挖机维持高速增长、挖机开工时数维持高位表明下游基建、地产施工设备真实需求仍然不减。

此外,国四标准实施时间的落地将加速主机厂的产品升级和下游企业的设备更换,根据挖机分会数据统计,按照8年寿命期,我国国二排放标准的挖机保有量在40万台以上,更换需求量较大。

我们认为,短期持续受益于基建、地产项目投资刺激,2021年行业整体将保持正增长,后周期品种增长动力更强。

长期来看,人工替代、环保治超、智能化与电动化趋势、行业集中度提升、海外出口提升等驱动因素同步发力,行业发展潜力充足,行业龙头业绩的波动性下降。

因此,建议重点关注低估值工程机械龙头中联重科、三一重工、徐工机械。

此外,随着核心零部件的国产化率提升,建议关注核心零部件龙头恒立液压、艾迪精密。

叉车行业:国内销量持续高增长,景气度可以持续。

2020年11月国内叉车销量8.6万辆,同比增长57%,1-11月累计销量实现72.6万辆,同比增长30%以上,其中出口叉车销量累计实现16.3万辆,同比增长19%。

国内叉车销量结构中,电动叉车占比已经达到约50%,其中三类叉车销量超过28万辆,为主要的电动叉车车型,平衡重叉车的电动化率目前已经超过16%,可提升空间仍然较大。

2020年1-11月,安徽合力累计销量达到20.4万辆,市场份额提升至28%,其中内燃平衡重叉车占比在60%以上,三类电动步行式仓储车辆销量累计约6万辆,占比达到30%,预计2020年全年销量在23万辆左右,销量同比增速大概率可以实现50%以上。

汽车行业简评报告:2月重卡销量同环比双升,特斯拉投资者日发布降本新路径

[Table_Rank]评级:看好[Table_Authors]岳清慧汽车首席分析师SAC执证编号:S0110521050003*******************.cn[Table_Chart]资料来源:聚源数据相关研究[Table_OtherReport]∙2月新车上市关注度高,二手车交易数据回暖∙2月第二周乘用车零售环比回暖,新能源车企超充站布局加速∙汽车周报:1月车市受春节和补贴退出影响承压,部分车企跟进降价核心观点[Table_Summary]⚫2月我国重卡销量结束21个月以来的持续同比下滑趋势,实现同环比增长。

据第一商用车网消息,2023年2月份,我国重卡市场约销售6.8万辆(开票数量,包括出口),环比今年1月上涨50%,比上年同期的5.94万辆增长15%,净增加约9000辆,2月的同比增长终结了重卡市场自2021年5月份以来连续21个月的下降势头。

三大因素共同驱动2月重卡销量实现同比上升:1)重卡出口同比高增。

第一商用车网消息称,2月中重卡海外销量同比大幅增长70%。

2)受疫情管控压抑的需求得到释放。

2023年疫情管控完全放开,市场信心得到恢复(2月份制造业采购经理指数(PMI)升至52.6%,制造业景气面继续扩大),第一商用车网称,从2月初开始,终端市场的销量便呈现快速增长,而且增速远远高于国内批发销量的增长;3)去年2月春节导致低基数效应。

⚫重卡市场集中度提升,中国重汽、福田汽车、陕汽集团,重卡市占率提升明显。

2023年1-2月累计累计销量CR5约为90%,较去年同期提升9pct,市场集中度大幅提升。

分厂商看,1-2月中国重汽、陕汽集团、福田汽车市占率分别为27.9%/17.5%/10.8%,较去年同期分别提升2.2pct/7.6pct/2.7pct;东风公司1-2月重卡市占率为17.5%,与去年份额基本持平;一汽解放1-2月重卡市占率为16.0%,较去年同期下滑11.6pct。

销售数据 Sales Data

21

广汽本田皓影

22

广汽丰田汉兰达

23

长安CS55

24

长安欧尚X5

25

奇瑞瑞虎5X

26

北京奔驰GLC

27

上汽大众途昂

28 上汽通用五菱宝骏530

29

广汽丰田锋兰达

30

广汽传祺GS8

5月销量 20 088 15 539 13 797 13 049 12 924 11 643 11 591 11 447 10 955 10 817 10 707 10 388 9 960 9 836 9 648 9 423 9396 8 926 8 533 8 333 8285 8 138 8 030 7 706 7 670 7 622 7 342 7 118 6 752 6 686

19 185

91 502

同比 58.16%

较去年同期下降 29.08%,本年累计销售 76 319 辆。

2

华晨宝马3系

16 523

60 839

-6.35%

上汽大众朗逸销量 18 588 辆,排名第三,较去年同期 下降 46.59%,本年累计销售 130 631 辆。

3

上汽大众帕萨特

4 一汽-大众奥迪A4L

12

一汽-大众CC

3 606

9 636

196.79%

紧凑型车(单位:辆)

排名

车型

1

东风日产轩逸

2

一汽-大众宝来

3

上汽大众朗逸

4

一汽-大众速腾

5

上汽名爵MG5

6 上汽大众新桑塔纳

7

一汽丰田卡罗拉

5月销量 31 952 22 201 18 588 18 322 17 711 16 220 14 258

汽车销量屡创新高 行业盈利仍待提升

汽 车 月 度销 量 及 增 速 情况

工

分车型来看

,

商 用 车 中增 速 最

。

分别下降 56

1%

和 40

.

9 %

;

,

同期汽

中汽 协

,

行 投 行 研 究 中0

快 的 同样 是政 策 受 益 的微 卡车 型

月 同 比增长

39

,

.

4

车 销量 却增长 了 2 7 % 协数据显示

一

另 据 中汽

1%

“

,

1

~

4

4

,

月商 用 车 累计 销量 为

同比下 降 3 9 %

.

今 年 却在 4 月 创 出 历 史新 高

我

增长

43 4 %

.

,

成为销量增

10 0 5 2 万 辆

,

与乘

54

200g

第6 期 ( 总 第2 7 3 期 )

19 8 7

[i f ~JJ ::

'

-

用 车大 增 15 1 % 形 成 鲜 明 对 比

N

卜 0 0 N

。 。o 。。 。 。。 昏

0

0

N

幅均达到 了两位数 车 与乘用 车

一

由此 可 见

,

商用

单车 售价 的 下 降导 致营 加 上 低端 车 型 毛 利 率 偏

数据 来源 50 %

:

一

整 车销 售 利 润 率

、

一

零 部 件 行 业 销 售 利 润率

样

,

在政 策作用 下 呈现

。

业 收入 降低 低

4

商用 车 : 受 益

销售数据分析.ppt

确定未来10年销售额将得到增长 大多数销售人员的薪酬在2000到4000元之间 商品的价格越高并不意味着性能就越好 9月份,6个分公司的资金周转率大致相当 销售部经理在培训方面只花了5%的时间 去年的销售人员流失主要分布在20-25岁之间 C区在销量上居于末席 我公司的每股收益在下降

市场费用的大部分都用于投放电视媒体

60

40

20

0 1月 2月 3月 4月 5月 6月 7月 8月

销售数据分析流程

销售 主题

对比 关系

图表 选择

确定对比关系

成分对比关系

项类对比关系

时间序列对比关系 频率分布对比关系 相关性对比关系

确定对比关系

成分对比关系

主要用于突出每一部分的大小占总数的百分比

• 5月份,A产品的销量占公司总销量的首位 • 2001年客户市场份额少于整个行业的百分之十

与市场比

构成 分布

广告情况 人员投入 市场情况

时段

过去 现在 目标

……

过去

现在 目标

销量对比:对比关系选择路径图

参照项

加价率

品类 批发 时点 与自己比 大小

维度1:产品

维度2:渠道

维度3:时间

维度4:对象

维度5:方式

毛率水平 费用支出 客服水平Leabharlann 品牌零售时段

与对手比

趋势

SKU

门店 采购点

与市场比

构成 分布

客户网络

代理品牌

业务资源

合作关系

A B C

3 5 3

4 4 5

3 4 5

3 4 3

5 2 3

多维图形分析—雷达图

2020年8月汽车销量跟踪报告:行业复苏态势持续向好,新能源车销量创历史新高

2020年9月11日汽车和汽车零部件、电力设备新能源行业复苏态势持续向好,新能源车销量创历史新高——2020年8月汽车销量跟踪报告行业动态◆汽车市场:8月销售218.6万辆,同比+11.6%/环比+3.5%随着疫情影响减弱、中央及地方政府一系列利好政策推出、叠加Q1积累需求逐步释放,自四月以来汽车销量连续5个月实现同增长。

8月乘用车销量同比/环比+6.0%/+5.4%,商用车同比/环比+41.6%/-3.5%,商用车延续强势表现。

8月汽车产量低于销量,行业库存水平有所回落。

去年6月国五车去库,部分透支7月、8月销量形成低基数,故8月维持较高同比增速。

因8月为淡季末期,销量环比小幅上涨。

◆新能源汽车:8月销量10.9万辆,同比+25.8%/环比+11.7%8月,国内新能源汽车销量为10.9万辆,同比+25.8%,环比+11.7%;国内新能源汽车产量为10.6万辆,同比+17.7%,环比+6.0%。

总体来看,受地方购车补贴、下乡活动等政策利好,本月新能源汽车产销量刷新过往8月历史记录。

其中,国内纯电动乘用车销量为8.0万辆,同比+22.7%,环比+14.6%;插电混动乘用车销量为2.0万辆,同比+24.5%,环比+6.8%。

总体来看,8月份插混乘用车同比增速好于纯电动乘用车。

◆投资建议:受此次疫情影响,汽车时钟于2-4月进入复苏时区内“颠簸期”,伴随疫情的控制,2020年3月成为汽车时钟复苏时区内的二次拐点。

8月乘用车销量恢复至我们预测值的115%,疫情对此次汽车周期的影响已经完全消除,行业已经确认持续运转于光大汽车时钟复苏时区。

展望四季度,行业增速将再次边际加速上行,三季报前后零部件子板块或成为汽车板块配置主线,并开始产生超额收益,建议重点配置。

A股汽车方面,维持行业“买入”评级,个股建议关注长安汽车、上汽集团。

零部件板块建议关注行业龙头华域汽车及新能源汽车供应商德联集团和中鼎股份以及未来有望受益于进口替代的兆丰股份。

汽车行业月报:10月车市持续向好,新能源销量再创新高

目录10月沪指小幅上涨,汽车板块全面上涨 (4)10月车市持续向好,新能源销量再创单月记录 (5)10月汽车销量同比增长12.5%,环比增长0.1% (5)10月乘用车批发与零售同比均小幅增长 (5)10月卡车、客车销量同比均有大幅增长 (8)10月新能源销量大幅增长,全年有望延续 (9)1-9月汽车行业收入增速转正,利润总额降幅收窄 (11)投资建议 (12)风险提示 (13)图表目录图表1.汽车板块10月市场表现 (4)图表2.10月汽车行业涨幅较大个股 (4)图表3.10月汽车行业跌幅较大个股 (4)图表4.汽车10月销量同比、环比双增长 (5)图表5.2020年10月汽车销量同比增长12.5% (5)图表6.2020年10月狭义乘用车批发与零售销量 (6)图表7.2020年10月经销商库存系数为1.57,同比有所上升 (6)图表8.2020年10月乘用车分车型销量 (7)图表9.2020年1-10月乘用车各系别市场份额 (7)图表10.2020年10月狭义乘用车前十家生产企业零售销量排名 (8)图表11.2020年10月卡车分车型销售情况 (8)图表12.2020年10月客车分车型销量 (9)图表13.2020年10月新能源汽车销售情况 (9)图表14.2020年10月新能源乘用车分级别销量与同比情况 (9)图表15.2020年10月新能源乘用车前十车企销量与同比情况 (10)图表16.2020年10月6米以上新能源客车前十家生产企业销量情况 (10)图表17.1-9月汽车工业重点企业营业收入同比上升3.0% (11)图表18.1-9月汽车工业重点企业利润总额同比下降2.7% (11)附录图表19.报告中提及上市公司估值表 (14)10月沪指小幅上涨,汽车板块全面上涨10月上证指数收于3224.53点,上涨0.2%,沪深300上涨2.4%,申万汽车指数上涨11.6%,跑赢大盘9.2pct。