IMS_医药行业研究报告Global_Pharmaceutical_Market_2015(翻译)

医药调研报告 ims

医药调研报告 ims根据对医药行业的调研,以下是我们对市场现状,发展趋势和未来机会的分析:1. 市场现状:- 医药行业是一个快速发展的行业,全球市场规模约为1.2万亿美元。

中国医药市场是全球第二大市场,规模约为4500亿美元。

- 随着人口老龄化和慢性疾病的增加,医药市场的需求将继续增长。

另外,新兴市场的医药消费也在快速增长。

- 制药和生物技术公司是医药行业的主要参与者,他们通过研发新药和创新治疗方法来满足市场需求。

2. 发展趋势:- 个性化医疗将成为未来医药行业的主要趋势。

随着基因组学和生物技术的突破,医疗将更加精确和个性化,以提供更好的治疗效果。

- 数字化医疗也是一个重要的趋势,包括电子病历、远程医疗和智能医疗设备等。

这些技术将提高医疗效率和患者体验。

- 医药行业的竞争将更加激烈,需要更多的创新和战略合作。

此外,政府监管的变化和知识产权保护也是行业关注的问题。

3. 未来机会:- 生物医药将是未来医药行业的重要机会之一。

生物技术的发展将带来新的药物和治疗方法,以满足患者的需求。

- 在新兴市场,医疗保健需求增加和经济发展促使医药行业的增长。

这些市场的潜力巨大,吸引了全球医药公司的投资和扩张。

- 创新的药物和治疗方法将为医药行业带来新的商机。

例如,抗癌药物和罕见病药物市场的增长潜力巨大。

总结起来,医药行业是一个快速发展且充满机会的行业。

个性化医疗、数字化医疗和生物医药将成为未来的发展趋势,而新兴市场和创新药物也将为行业带来更多的机会。

医药公司需要加强创新、提高竞争力,并及时抓住市场机遇。

药品市场调研报告网站推荐

药品市场调研报告网站推荐药品市场调研报告对于制定药品营销战略、了解市场竞争情况以及为药品生产企业提供发展方向的指导都具有重要意义。

在互联网时代,有许多网站提供药品市场调研报告的服务,下面为大家推荐几个优秀的网站。

1. IMS Health(艾奥美思健康)IMS Health是全球领先的医药健康信息与技术解决方案提供商。

他们的网站上提供了全球范围内的药品市场调研报告,包括市场规模、竞争格局、消费趋势等方面的数据和分析。

用户可以根据自己的需求选择相应的报告进行购买。

2. Evaluate(评估)Evaluate是一家专注于医药健康产业的市场情报和分析服务提供商。

他们的网站上提供了药品市场调研报告、医疗设备市场报告、产业动态分析等内容。

用户可以通过注册会员并订阅相应服务来获取报告。

3. Research and Markets(研究与市场)Research and Markets是一家提供全球市场研究报告的咨询公司。

他们的网站上有大量的药品市场调研报告可供选择,包括各个地区和不同药品类型的市场状况、趋势预测等内容。

用户可以通过注册会员并购买相应报告。

4. GlobalData(环球数据)GlobalData是一家提供商业市场情报和分析的全球领先公司。

他们的网站上提供了丰富的医药健康领域报告,包括药品市场调研、竞争分析、战略评估等内容。

用户可以通过注册会员并购买相应报告或订阅服务。

5. PharmaCompassPharmaCompass是一家针对制药行业的在线信息和业务平台。

他们的网站上提供了大量的药品市场调研报告、产品信息、供应链管理等内容。

用户可以通过注册会员并浏览网站来获取相关报告和信息。

以上是一些值得推荐的药品市场调研报告网站,它们提供了全球范围内的药品市场数据和分析报告,可以帮助用户更好地了解市场情况,制定合理的营销策略。

用户可以根据自身需求选择适合的网站并进行订阅或购买。

(整理)全球医药市场分析ims.

4月20日,IMS Health公司发布研究报告,报告显示,全球药品市场规模预计在未来5年内将增长近3000亿美元,2014年将达到1.1万亿美元。

未来5年5%~8%的年复合增长率,既反映了发达国家的主销药品失去专利保护所带来的影响,也反映了全球新兴国家医药市场强劲的整体增长。

IMS最新出版的战略市场期刊《IMS Market Prognosis》的报告公布了上述结论。

报告预测,2010年全球药品销售额的增长率在4~6%之间,这与IMS先前的预测相符。

2009年,全球医药市场规模增长7.0%,达到8370亿美元,而2008年的增长率为4.8%。

IMS高级副总裁Murray Aitken指出:“尽管全球的许多市场仍在遭受经济衰退带来的影响,但总体对药品的需求仍然十分强劲。

建立在公共基金基础之上的发达医药国家的卫生健康计划,虽然来自支付方对药品支出增长的压力会越来越大,但医药新兴市场持续快速增长将会使世界医药市场所受到的影响程度减少。

尽管行业正在进入那些10~15年前上市的创新药专利到期和低成本仿制药进入的高峰期,我们预计未来五年的净增长还将会十分强劲。

”IMS在这份最新的分析报告中归纳出以下几个影响市场发展的关键因素:一、专利药大量到期,一些主要的疾病治疗转向使用仿制药未来5年内,在主要发达医药市场中目前销售额逾1420亿美元的专利产品将面临来自仿制药的竞争。

总体来说,受患者(主要包括血脂调节剂、抗精神病药物和抗消化性溃疡药等治疗领域)转而使用低价仿制药品的影响,2010年~2014年期间全球范围内药品的总花销将减少800亿~1000亿美元。

由于受专利到期影响的药品销售额三分之二是在美国,因此预计美国市场受影响最大。

美国市场专利到期的高峰期将发生在2011年和2012年,届时当今销售额排前十位的药品中有6个将面临来自仿制药的竞争。

二、对新产品严格审查有助于降低支付方的初期费用未来五年内,预计每年上市的新专利药个数仍将保持在30~35个的范围,但是这些新化合物在临床使用和医保报销时将受到支付者更加严格和复杂的评估。

IMS相关概念解读

Read the report 解读报告

市场和治疗领域整体宏观的趋势

从全局到局部看地位(全国到各自地区) 从长期到短期看趋势(MAT,YTD,RQ,MTH) 从公司各产品整体表现发现导致趋势变化的权重品种 分析权重品种的表现

市场容量(Market Size) 市场份额(Market Share) 竞争对手状况(Market Share) 目的: 处于领先地位:找到市场领导者,市场标杆,扩大份额 处于落后地位:找到最接近的竞争对手,上追下踩

Thank you for listening !

Hospital Potential 医院潜力

医院潜力指一家医院所有竞争产品的总和 CPA报告中,所有医院按潜力排名。

Conception 相关概念

因医院数每季不同,因此观察销售趋势时应看具体医院(不பைடு நூலகம்荐看城市或全国 市场)。销售趋势图中城市、医院、剂型(部分产品)和产品都可选。

City E (全部) Hospital Name C (全部) Hospital Name E (全部)

25%

Aprovel MS%

24%

23%

22%

301 -62%

21% 20% 19%

totle G%:1% MS%:8%

18%

17%

协和-9% 16%

15%

14%

13%

12%

北三-8%

11%

10%

人民-1% 安贞38% HTN

9%

11/10

8%

G%

-80 -75 -70 -65 -60 -55 -50 -45 -40 -35 -30 -25 -20 -15 -10 -5%7%0% 5% 10% 15% 20% 25% 30%

高能海银基金的生物医药基因

高能海银基金的生物医药基因胶囊内镜、分子诊断、微创技术、纳米晶体药物输送系统、非侵入性监测……生物医药类创新,正在悄悄改变医药行业的格局。

作为“永不衰落的朝阳产业”,与人类生活质量密切相关的生物医药行业近年来保持着持续高增长的态势。

据全球最大的医药市场咨询公司IMS Health的统计报告显示,2014年全球医药市场销售额达1.1万亿美元,并将以5%~8%的年复合增长率持续增长。

这反映了全球医药市场强劲的整体增长趋势,虽然各国政府均致力于降低医药费用,但基于新药开发、人口结构变化以及人们对健康状况的日益关注,生物药品市场的增长仍高于经济增长的平均速度。

据wind资讯统计,2015年不到半年的时间里,医药股收获了102.78%的涨幅,在申万28个一级行业中排名第八,而去年全年该板块只上涨了34.57%。

巨灵数据也显示,仅5月以来就有申万宏源、国泰君安、平安证券等数家主流券商发布了近70份医药行业研报,有九成以上给予“持有”“增持”等向好评级。

近年来,生物医药企业以势如破竹之势频频亮相资本市场,以往需要9~10年才能实现创收的医药企业,也因为近期政府推出的一系列优惠政策和日渐成熟的资本市场而实现弯道超车,而这背后的推手肯定少不了私募基金的影子。

6月的厦门已是酷暑难耐,在高能资本位于海边的办公室里,记者采访了高能资本董事长兼厦门高能海银生物技术创投基金(以下简称“高能海银基金”)管理人王晓滨女士。

《投资与合作》:高能海银基金为什么选择生物医药作为投资方向?王晓滨:生物医药是一个非常前沿的科学领域,同时也是一个历史非常悠久的研究主题。

人类已经花了几千年时间来研究自己,这个主题永远不会过时。

在十几、二十年前,生物医药研发太耗钱,太耗时间,回报期太长,风险太大,所以国内很少有人去做。

现在不一样了,如今人们对健康的关注超过以往任何时期,众多政策利好、归国人才带回国外最新技术、制药平台化加快新药研发等现象汇聚成一个信号――现在是投资生物医药行业最好的时代。

IMS2012年全球医药市场研究报告中文翻译篇

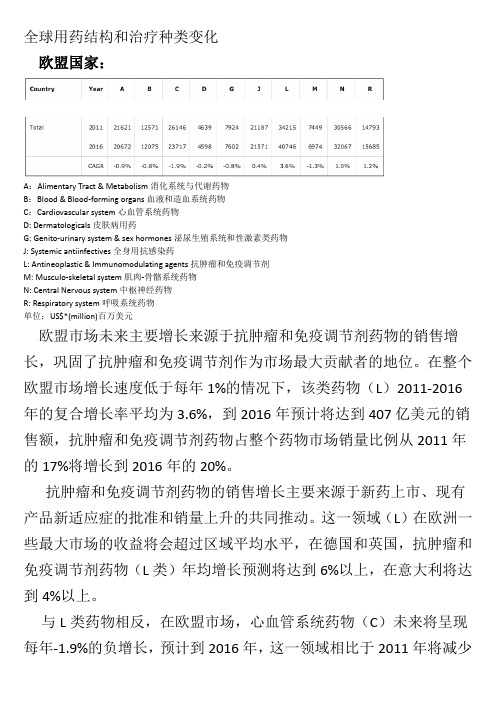

全球用药结构和治疗种类变化欧盟国家:A:Alimentary Tract & Metabolism消化系统与代谢药物B:Blood & Blood-forming organs血液和造血系统药物C:Cardiovascularsystem心血管系统药物D: Dermatologicals皮肤病用药G: Genito-urinary system & sex hormones泌尿生殖系统和性激素类药物J: Systemicantiinfectives全身用抗感染药L: Antineoplastic & Immunomodulating agents抗肿瘤和免疫调节剂M: Musculo-skeletal system肌肉-骨骼系统药物N: Central Nervous system中枢神经药物R: Respiratory system呼吸系统药物单位:US$*(million)百万美元欧盟市场未来主要增长来源于抗肿瘤和免疫调节剂药物的销售增长,巩固了抗肿瘤和免疫调节剂作为市场最大贡献者的地位。

在整个欧盟市场增长速度低于每年1%的情况下,该类药物(L)2011-2016年的复合增长率平均为3.6%,到2016年预计将达到407亿美元的销售额,抗肿瘤和免疫调节剂药物占整个药物市场销量比例从2011年的17%将增长到2016年的20%。

抗肿瘤和免疫调节剂药物的销售增长主要来源于新药上市、现有产品新适应症的批准和销量上升的共同推动。

这一领域(L)在欧洲一些最大市场的收益将会超过区域平均水平,在德国和英国,抗肿瘤和免疫调节剂药物(L类)年均增长预测将达到6%以上,在意大利将达到4%以上。

与L类药物相反,在欧盟市场,心血管系统药物(C)未来将呈现每年-1.9%的负增长,预计到2016年,这一领域相比于2011年将减少约24亿美元的销售额。

该类药物市场价值目前已经受到了一系列重大药物专利到期的影响,而未来辉瑞公司的立普妥(阿托伐他汀)仿制药的出现,将进一步削弱目前已经逐渐走低的该类药物的市场销售趋势。

中国全球医药市场未来的源动力IMS

来源: IMS 研究与分析

总体而言,这些举措对整个行业都将产生积极影响

对跨国公司的影响

关键举措

改革重点

*

议程

全球和亚洲医药市场概况 中国- 全球医药市场未来的源动力 制药公司在中国的竞争态势

*

中国医药市场在2021年第三季度仍然保持很好的增长趋势 国内制药公司的业绩超过市场的平均水平

2021年各地区市场份额

2021 全球市场销售额:8,560 亿美元

2021 全球市场销售额:11,130 亿美元

来源:IMS全球医药市场2021-2021预测报告, 2021年6月

*

IMS将17个国家定义为“新兴医药市场〞, 并依据其市场规模和潜力的大小, 分列为三大集团

集团

国家

2008年国内生产总值1 (万亿美元)

2008年-2013年医药市场增长额2(十亿美元)

第一集团

1 中国

8

400亿以上

第二集团

2 巴西 3 俄罗斯 4 印度

2-4

50-150亿

第三集团

5 委内瑞拉 6 波兰 7 阿根廷 8 土耳其 9 墨西哥 10 越南 11 南非

12 泰国 13 印度尼西亚 14 罗马尼亚 15 埃及 16 巴基斯坦 17 乌克兰

来源:卫生部统计

指数 # 2005-2021年社区卫生效劳中心和医院数量

注:该指数基于2005年。到2021年底,社区卫生中心的数量为32,300,而大医院是20,300

指数 # 2005-2021年社区卫生中心和医院门诊量

革投资1,250亿美元,将对医药市场产生深远影响

**以药品出厂价及固定汇率计算

*

一系列有利因素促进中国经济增长

2019年中国-_全球医药市场未来的源动力_IMS-精选文档

泰国 印度尼西亚 罗马尼亚 埃及 巴基斯坦 乌克兰

<2

10-50亿

来源:1 2019年 国际货币基金组织给出的国内生产总值数据(以世行发布的当年购买力平价汇率为准)2 IMS 2009年10月发布的市场预测报告 5对委内瑞拉来说,药品增加额在50多亿美元,但这主要归结于不寻常的通货膨胀和汇率的变化。表中各个国家按照医药市场价值增长的降序排列。

United States 美国 Japan 日本 France 法国 Germany 德国 China 中国

United States 美国 Japan 日本 China 中国 Germany 德国 France 法国 Italy 意大利 Spain 西班牙 Brazil 巴西

United Kingdom 英国 Spain 西班牙 7 8 Canada 加拿大

这17个新兴医药市场, 在未来5年将成为全球医药市场销售增 长最大的贡献者

对全球销售增长的贡献, 固定汇率美元

新兴医药市场

100% 90% 80% 70%

美国

欧盟

日本

加拿大

韩国

其他国家

21%

2% 5%

16% 11%

9% 2% 10% 9%

12% 3% 9%

12% 2% 10% 9%

15%

增长贡献率 (%)

10.0% 4.4% 4.0% 3.0%

日本 , 10% 欧洲(欧盟国 家) , 23%

2009 全球市场销售额:8,560 亿美元

2019 全球市场销售额:11,130 亿美元

4

来源:IMS全球医药市场2019-2019预测报告, 2019年6月

IMS将17个国家定义为“新兴医药市场”, 并依据其市场规模 和潜力的大小, 分列为三大集团

麦肯锡给医药行业的报告(英文版)

LATENT DEMAND; PEOPLE GENERALLY SEEK TREATMENT IN

Percent

CLINICS AND PHARMACIES

Motilium’s market share

Moti of significant leakage along the patient flow

BROAD MARKET REPRESENTS 94% OF OVERALL DEMAND FOR

BROAD MARKET DRUGS

Broad market

Broad market drug sales breakdown by geography Percent

100%= 3.6

2.3

1.3 Bn RMB

No time to visit hospital

Pharmaceutical market deregulation policy

More and more pharmacies & clinics Conveniently located

Largest hospitals in city and county

麦肯锡给医药行业的报 告(英文版)

2023/5/9

麦肯锡给医药行业的报告(英文版)

McKinsey Broad Market Study Process

• Project design (Q1, 2003) • Project review with local and regional J-C team (Apr. 03) • Survey market selection (Apr. 03) • Field work in 2 cities in Shandong (May 03) • 1st interim report (mid-June 03) • Field work in 2 cities in Sichuan (mid-June – mid-July 03) • 2nd interim report and Killer Idea workshop (end July 03) • Final report (Aug. 03) • Presentation to corporate management (Sept. 03)

IMS(艾美仕数据)—各种药物市场规模占比市场分析

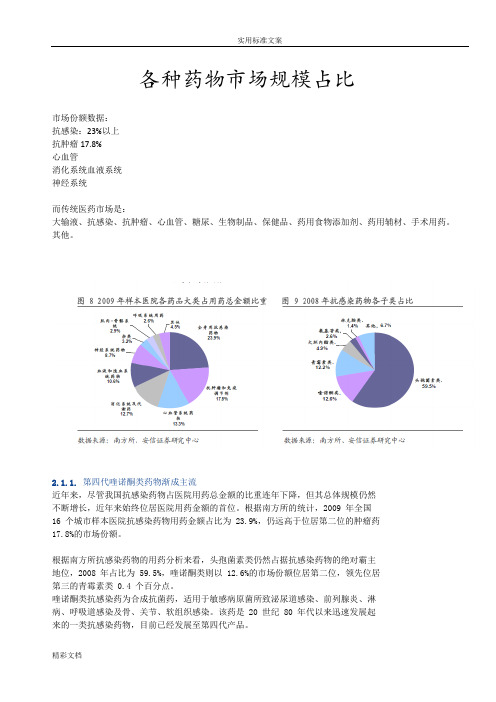

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2009 年全国16 个城市样本医院抗感染药物用药金额占比为 23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2008 年占比为 59.5%,喹诺酮类则以 12.6%的市场份额位居第二位,领先位居第三的青霉素类 0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是 20 世纪 80 年代以来迅速发展起来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、葛帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共 3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为重庆市“高新技术产品”和“重点新产品”。

美国实体清单无影响,积极拥抱医药行业

报告摘要:●美国商务部新一轮限制性实体清单发布12月16日晚,美国正式发布新一轮限制性实体清单,意在限制军事医学技术,并未出现像此前市场传言那样的涉及生物技术的公司,因此我们认为此前市场反应过度恐慌,对医药行业整体并无实质影响。

●市场过度恐慌,我们判断对医药行业整体无实质影响,医药大逻辑并未打破从本次限制性实体清单情况来看,实体清单发布目的主要是针对科学研究院和部分光电机械企业,并非针对医药行业,且没有一家生物技术公司列入,因此我们认为对医药行业整体并无实质影响,高景气子行业的发展逻辑并未被打破,对于正常的企业运行和中美往来不构成阻碍。

本次清单发布更加支持我们对CXO行业的看好,虽然CXO行业是医药行业中海外收入占比较高的子行业,但由于CXO本质是服务型加工业,且属于支持创新和帮助美国药企降低成本提高效率的关键之一,不涉及任何大国对抗和博弈因素,长期发展逻辑和空间良好,仍然值得积极拥抱,而除CXO以外的其他多数行业在美国直销业务占比不大,就更不构成担忧之处,因此我们认为对医药行业整体无实质影响。

●投资建议——积极选择CXO、新消费和生命科学产业链我们认为医药仍然值得重点布局几个“赛道”:(1)真创新:创新药械及其产业链,自主创新的代表;(2)CXO:作为中国制度红利及产业转移的最大受益者,长期发展空间广阔,发展逻辑通顺,不受大国博弈干扰,值得积极拥抱。

(3)新制造:高景气的上游生命科学产业链及制药装备产业链,进口占据主要份额,在自立自强的背景下国产替代空间大,国产市占率有望持续提升;(4)新消费:不受海外业务影响的内循环方向,如血制品、中药、医疗服务等,依靠中国庞大的消费基础与内生消费力,仍然拥有长期发展前景。

●风险提示医药行业政策不及预测;海外拓展不及预期;其他系统性风险。

[Table_ProfitDetail]盈利预测与财务指标代码重点公司现价EPS PE评级12月16日2020A 2021E 2022E 2020A 2021E 2022E300725药石科技138.40 1.20 2.33 2.11 131.79 59.40 65.51 暂未评级688198佰仁医疗273.21 0.59 0.57 1.18 118.18 482.70 232.46 暂未评级688050爱博医疗232.03 0.92 1.53 2.17 272.73 152.13 107.13 暂未评级300363博腾股份90.70 0.61 0.92 1.64 148.69 98.45 55.26 推荐603456九洲药业56.98 0.47 0.76 1.01 121.23 75.03 56.29 暂未评级资料来源:公司公告、民生证券研究院未覆盖公司来自wind一致性预测[Table_Invest]推荐维持评级[Table_QuotePic]行业与沪深300走势比较资料来源:Wind,民生证券研究院分析师:周超泽执业证号:S0100521110005电话:************邮箱:*******************分析师:许睿执业证号:S0100521110007电话:************邮箱:**************相关研究1.行业周(月)报:从最新数据看现有疗法对Omicron有效性2.行业周(月)报:从医保调整看本土崛起及未来投资方向-10%-5%0%5%10%15%20%25%20/1221/0321/0621/0921/12医药(中信)沪深300[Table_Title]医药行业研究/专题报告美国实体清单无影响,积极拥抱医药行业专题研究报告/医药2021年12月17日本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告1目录1美国商务部发布限制性实体清单 (3)2市场过度恐慌,我们判断实质对医药行业无影响 (3)2.1.实体清单并无医药行业公司被列入 (3)2.2.看好医药行业发展前景,积极布局高景气“赛道” (3)3风险提示 (3)1 美国商务部发布限制性实体清单12月16日晚,美国正式发布新一轮限制性实体清单,意在限制军事医学技术,并未出现像此前市场传言那样的涉及生物技术的公司,因此我们认为此前市场反应过度恐慌,对医药行业整体并无实质影响。

IMS&CPA

YTD – Cumulative , Jan 1st to end of the Audit Period 当年1月1日至检索时间

MAT – Moving Annual Total , 12 months backwards from end of the Audit Period

滚动年,自检索时间向前倒推12个 MTH-Month 月,仅用于月度报告中

EI < 100 -- Lose Market Share增长速度慢于市场,失去市场占有率

Read the report

解读报告

市场和治疗领域整体宏观的趋势

从全局到局部看地位(全国到各自地区) 从长期到短期看趋势(MAT,YTD,RQ,MTH) 从公司各产品整体表现发现导致趋势变化的权重品种 分析权重品种的表现

Con%:贡献率

市场潜力贡献率

SA产品销量贡献率

Conception

相关概念

Growth 增长率

IMS报告中增长率以“+~%”或“+/-%”表示,如不 作特殊说明,即当前数据与去年同期数据的比较:

Current Period Sales Previous Period Sales

X

9%

8%

HTN

-45 -41 -36 % % % 7% -32 -27 -23 -18 -14 -9% -5% 0% 5% 9% 14% 18% 23% 27% 32% 36% 41% 45% 50% % % % % % 6% 5% 4%

11/10 G%

3%

市场增长低,MS%低: 天坛、六院、306、北 大

#医院药品销售包括医院门诊药房、住院药房、医院的自费药房;不包括其 他自费药房和医院附近的药房。.

IMS(艾美仕数据)—抗血栓药物市场分析

IMS:全球抗血栓药物市场分析来源:IMS 更新时间:2009-07-14核心提示:血栓症,即局部血液凝块形成。

其中,动脉血栓可导致如心肌梗塞、中风、急性冠状动脉综合症和外周动脉疾病等;而静脉血栓则可引发肺栓塞。

动静脉血栓是引发心血管疾病的发病与死亡的首要原因,同时,它也是癌症患者死亡的首要原因之一。

抗血栓药物包括抗凝血药、抗血小板聚集药和溶血栓药。

然而,在这三种不同作用类型的药物中,唯有抗凝血药和抗血小板聚集药物有望成为抗血栓药物市场的佼佼者。

在抗凝血药物中,维生素K拮抗剂和肝素主导了半个多世纪并在抗血栓药物中占有一席之地。

◆血栓的形成及抗凝血剂凝血级联靶向目标通常情况下,凝血蛋白以非活性状态存在于血液中。

当血管损伤,将触发凝血级联反应,最终导致形成一个纤维蛋白凝块,稳定后形成血小板血栓。

凝血级联反应是一系列蛋白酶通过外源(组织因子,因子VIIa)和内源(因子XIIa,Xia,Ixa和VIIIa)通路逐步激活的过程。

这些级联反应汇集到因子Xa的激活而形成一个共同通路,在此通路中凝血酶对催化纤维蛋白的产生发挥了核心作用。

抗凝血剂作用位点用虚线标示。

◆抗凝血药现状华法林是维生素K拮抗剂的代表,为最常用的抗凝血药,它能抑制一些维生素K依赖性凝血因子的激活(图1),临床上用于预防包括房颤、静脉血栓、冠状动脉病、某些矫形手术以及先天性或获得性血栓的形成,是唯一被批准用于长期抗血栓治疗的药物。

房颤患者使用华法林可降低64%的中风发病率,明显提高患者的生命质量。

尽管华法林疗效确切,但因其治疗窗窄、起效慢、需较频繁的血液监测来调整剂量以及与多种食物(包括酒精)或药物间存在相互作用而使其在临床应用中受到限制。

2008年,各种通用名的维生素K拮抗剂的全球销售额超过7亿美元,而华法林钠的全球销售额则为5.27亿美元。

肝素能与各种凝血级联反应因子发生相互作用(图1)而被用于短期预防血栓。

肝素是注射性的,这限制了其需在住院部使用或用于静脉血栓栓塞的短期预防(不超过2周)。

IMS&CPA

解读报告

医院总体、自身及竟品增长率,是否跟上医院总体增长 医院总体、自身及竟品MS%比变化,看与竟品的差距 分析趋势图,继续推进 所有医院的MS%,找到最高值作为标杆,继续推进 各竞争产品的MS%和趋势

1. 找到最接近的竞争对手(前、后各一个) 2. 针对上述对手,制定计划,上追下踩 部分产品需要分析treatmentday,以便发现潜在危险

City E (全部) Hospital Name C (全部) Hospital Name E (全部) 求和项:Value Sales

可选

25,000,000

20,000,000

Brand 15,000,000 PLAVIX TALCOM Bayaspirin Pletaal Aspirin-generics Cilostazol-generics

市场增长较高,MS%较低: 潞河、丰台、普仁

Source: cpa201105

问题: CPA数据和实际销售数据不一致?

♦ 可能的原因: 可能的原因: • 数据来源不一样:CPA是医院进药的数据;公司的销售数据是经销 数据来源不一样: 是医院进药的数据; 是医院进药的数据 商销售数据 • CPA数据错了! 数据错了! 数据错了 ♦ 解决的办法: 解决的办法 • 看过去 到6个月的总量是否一致 看过去3到 个月的总量是否一致 • 打电话给市场研究部门去核查

Conception

相关概念

♦ Hospital Potential 医院潜力

医院潜力指一家医院所有竞争产品的总和

CPA报告中,所有医院按潜力排名。

Conception

相关概念

因医院数每季不同,因此观察销售趋势时应看具体医院(不推荐看城市或全国 市场)。销售趋势图中城市、医院、剂型(部分产品)和产品都可选。

IMS(艾美仕大数据)—各种药物市场规模占比市场分析报告

各种药物市场规模占比市场份额数据:抗感染:23%以上抗肿瘤17.8%心血管消化系统血液系统神经系统而传统医药市场是:大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。

其他。

2.1.1. 第四代喹诺酮类药物渐成主流近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然不断增长,近年来始终位居医院用药金额的首位。

根据南方所的统计,2009 年全国16 个城市样本医院抗感染药物用药金额占比为 23.9%,仍远高于位居第二位的肿瘤药17.8%的市场份额。

根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主地位,2008 年占比为 59.5%,喹诺酮类则以 12.6%的市场份额位居第二位,领先位居第三的青霉素类 0.4 个百分点。

喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋病、呼吸道感染及骨、关节、软组织感染。

该药是 20 世纪 80 年代以来迅速发展起来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药物的浓厚兴趣。

目前仍处于研发阶段的品种还有曲代沙星、葛帕沙星、巴罗沙星、普利沙星、帕唑沙星等第四代喹诺酮类药物。

从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等侵占。

因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为市场主流。

甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。

公司生产小容量注射剂和大容量注射剂共 3 个规格的产品,其中小容量注射剂为全国首家上市品种,被评为重庆市“高新技术产品”和“重点新产品”。

新兴医药市场的崛起(来自IMS报告)

新兴医药市场的崛起——新世界的新规则本文来自2010年IMS Health报告,因本人较感兴趣翻译后投往《医药经济信息》杂志。

近日整理材料,把文档发来百度文库与大家分享。

初入医药信息门,翻译多有不准确之处,请见谅。

距IMS Health首次提出“新兴医药市场”一词已过去3年,全球医药市场主要增长点从成熟、发达的经济体转向7个快速增长的新兴经济体——中国、巴西、俄罗斯、印度、墨西哥、土耳其和韩国。

而全球经济萧条也在不同程度上影响着这些国家的发展。

随着众多新兴医药市场的迅速崛起,采取应对措施、选择适当的战略对全球制药企业来说尤为迫切。

为应对史无前例的转变,突出新兴医药市场的全新阐释,IMS在选择标准、投资优先、实现成功的关键影响因素方面提供了为全球医药企业提供了明晰的建议。

昨日回顾2006年11月,IMS Health分析发现全球医药市场出现了巨大的转变,增长点从主要发达国家美国、日本、法国、德国、意大利、英国、西班牙以及加拿大转向一群崭新、充满活力的“新兴医药市场”——中国、巴西、俄罗斯、印度、墨西哥、土耳其以及韩国。

这些市场凭借其不俗的表现和可观的前景脱颖而出,其增长水平为世界平均水平的2倍。

2006年的分析预测结果是至2011年这7个市场将占据12%的全球医药市场份额,且预计它们在2006~2011年期间将贡献约20%的全球医药行业增长率1,这些均将深刻地影响未来全球医药产业的发展。

2006年IMS还预测,至2011年这7个新兴医药市场的增长率均将超过7.5%,合计共增长580亿美元。

分析指出中国将成为最大的潜在市场,IMS预测至2011年中国将成为全球第6大医药市场,其2006~2011年的年组合增长率将为14%。

今日实况在提出“新兴医药市场”一词后的3年以来,这些国家凭借其巨大的增长潜力、持续的市场变化以及高速的经济发展,依旧在不断地改写着全球医药市场的未来。

专利到期速度越来越快,每个跨国制药企业都在挣扎着寻找新的利润来源,以填补当前的空缺;通用名药品正在增强市场渗透;生物产业这个关键的增长领域,已经长期资金不足;各国政府都严格监管各自的医药市场;主要发达国家的市场表现持续不佳,这些现状均进一步加剧了新兴市场和成熟市场对未来全球医药行业增长的贡献差异。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

IMS_医药行业研究报告Global_Pharmaceutical_Marke t_2015(翻译)

展望2015年全球医药行业发展备注:pharmerging指的是由美国,日本,中国,德国,法国等17个医药行业支出高速增长

的新兴国家组成的团体

目录

一、全球医药行业支出

◆医药总支出及其增速

◆支出区域分布

◆支出的产品区域划分

二、驱动医药行业变化的主要因素

◆品牌产品增速

◆新兴治疗方法

◆专利要到期

◆非专利药使用的变化

◆P harmerging 市场

三、到2015年政策变化因素对此的影响

◆医疗体系的改革

◆生物制剂的发展

◆回扣因素变化的影响

四、主要的医疗领域

◆恶性肿瘤

◆糖尿病

◆呼吸道疾病

◆脂肪类疾病

◆心脑血管疾病

附表一

附表二

附表三

附表四

一、全球医药行业支出

1、药物支出

到2015年,全球医药指出将达到1.1万亿美元,对比与过去五年的6.2%的年增长率,预计未来五年的年增长率将下降到3-6%。

全球总支出增长额预计将在2005年增长的2510亿美元的基础上增长2100-2400亿美元。

2、全球市场分布:

到2015年,美国占国际医药市场支出的份额将从2005年的41%下降到31%,而位于国际医药市场支出份额第五名的欧洲的国家同时也将从20%下降到13%。

同时,17%高增长新兴市场将有中国引领,到2015年它所占份额将从2005年的12%上升到28%。

3、市场产品份额:

而且未来五年专利要到期将催生非专利药市场,市场份额将从2005年的20%上升到39%,预计到2015年非专利药指出将会到达4000-4300亿美元,其中70%将在发展中国家。

二、驱动医药行业变化的主要因素

1、新药和非专利药将成为推动医药行业发展

的主要因素。

A、非专利药支出将会增长470亿美元,

大约60%的增长是来自现存的非

专利药,剩余40%来自新产出的

可利用的产品。

B、预计到2015年,品牌药品支出与2010

年的支出规模一样大。

受保护的品牌收益

将增加到7~8%,大约有3~4%是来自美

国地区的药物价格增长,由于受到非专利

药市场的冲击,大部分的品牌产品包括被

期待的新发行产品量都将比过去五年低。

2、目前和未来还需着重发展的医疗方法

A、30种疫苗产品预计将在2009到

2013年间研发成功,届时这些产品

的商品化将有利于推动2010-2015

年的药物市场的发展。

B、需要详细说明的是大量的治疗糖尿

病的研发制不同机构的药物将为病

人带来更所新的选择。

3、直到2015年专利药到期将减少品牌支出

1200亿美元

A、未来五年专利要到期将为发达国家

的消费者节约1200亿美元,其中非

专利药为其节约220亿美元,还导

致980美元的专利股息的减少。

4、非专利药支出在大部分发达国家市场将

超过20%

A、美国的专利药支出将出现大幅度通胀,

但7-8%的获利将是由新制的非专利药带

来的

B、日本会以最低的非专利药市场份额来

保持发达国家市场,尽管他们已经出台了

对非专利药处方和分配的激励政策。

C、韩国将继续加大非专利药的市场份额。

5、pharmerging发展市场主要来源于非专利药市场

预计到2015年国家的新药支出达1500

亿美元,大约增加一倍。

占总支出

来说。

大于20%的指出来自品牌产

品。

三、到2015年政策变化因素对此的影响

1、2010年的重大政策将会有一个长期影响

A、美国同伙的《合理医疗费用法案》将

扩大医疗保险的覆盖面。

B、日本在新的保护创新产品的政策下第

一个实施价格削减方案,倡导专利产

品与创新药品的平衡。

C、西班牙和意大利通过做到实质性的

减少非专利药和到期专利药的价格

来鼓励提高非专利药使用和降低健

康体系支出。

D、德国在未来一年对新药市场实施强

制性的成本效益评估,可能限制新

药的定价和赔偿。

E、中国实施普降价格制度以确保可持续

的普通医保覆盖。

2、生物医药将快速发展但迄今为止发展还

是比较有限

A、国际生物学支出在2010年为1380

亿美元,其中3.11亿美元适用于生

物仿制药。

B、大量的生物制剂支出在美国,被采用

批准早期的方针的集中在德国和其

他欧洲市场的生物制剂现今占国际

生物制剂支出的80%。

C、欧洲对单克隆抗体的批准指引将在

2015年前批准入新的分子学来竞争

市场。

D、新生物制剂预计将在2014年进入美

国市场

3、上升的回扣和折扣将增长50-100亿美元

A、发票之外的折扣数量预计将从2010

年的600-650亿美元上升到650-750

亿美元。

B、如果折扣和回扣正如我们所以预期,

估计净销售额将会上涨2100-2300

亿美元。

其他研究报告预测可能会

是2100-2400亿美元。

四、主要医疗领域

1、大部分的医疗支出增长将会在未来五年

放缓

A、医疗领域中的20种疗法中有七种疗

法支出在未来五年内会下降,只有

抗羊癫疯疗法和针对于骨质酥松症

的疗法在未来会相对快速发展。

B、特别的药物(像是治疗癌症的药物)

在未来五年的中期将会持续增长,

要小的提高和适用人群的扩大将会

提高药物的价值。

C、由于专利药的到期和新治疗药物的

缺少导致医疗领域的增速在放缓。

2、到2015年全球肿瘤疾病支出将到达750以美元

A、目前,靶细胞治疗技术已经被大部

分的发达国家市场采用,从而限制

病人个支出的增长

B、目前96亿美元的恶性肿瘤的支出将

直接受到非专利药的冲击

C、Pharmerging 市场的增长将会受到

传统化学疗法的限制

D、外延潜力大的产品将会成为高发性肿

瘤疾病治疗的选择,但其不会对加大

支出做出显著的贡

3、全球的糖尿病支出将增长4-7%。

A、患病人口的增多,特别是在

Pharmerging 国家像是中国,印

度,巴西等,以及人们生后习惯和

生活状况的变化,将会增加二类糖

尿病的发病率。

B、由于方便和有效,大量的抗糖尿病

药的销售代理备受期待

C、目前关于加强心血管疾病和癌症的

风险监控的FDA指引影响了失常药物

的使用并通过要求附加临床证据来推

迟新药物批准。

4、呼吸道疾病的药物支出增速下降到2-5%

A、由于药物的稳健高效,患者和消费者更加有意愿去购买有影响力的

品牌药;

B、独立的氧气呼吸器专利保护将继续减小直接竞争

C、受到非专利药冲击的主要产品包括Advair Diskus,占国际市场的

Seretide 和Singulair的专利保护分别在2011年和2012年到期,

但有与其氧气呼吸器的专利保护,他们的药物指出收到的冲击会比较

小。

5、脂肪调节药物支出将下降2-5%

A、美国市场的脂肪调节药物将在2011年受到非专利药的冲击

B、前期的的专利要到期已经将大部分的患者推向非专利药

C、下一阶段的治疗方法普遍都未能通过管理体制这个障碍,而且少数

新的品牌商品也备受期待。

6、专利药到期使得心脑血管疾病抑制剂增速下降1-4%

A、新的治疗方法包括直接性的肾素抑制剂,和各种各样的现有非专利药的

组合在这几年已被大量投放但却没能取得很大的使用范围

B、患病人口的增长将会促进药物支出大面积增长,但这个增长将会受到

受到非专利药的显著冲击,包括目前市场的主导者,专利即将在2012年到期的Diovan公司》

附表一:全球国家排名

附表二:主导支出国家列表

附表三:主要专利保护到期的国家及年份

附表四:医疗疾病领域病种支出排名。