最新视觉中国公司深度分析报告

视觉中国市场分析报告

视觉中国市场分析报告一、市场概述视觉中国是一家专注于提供高质量图片、视频和设计资源的在线平台。

作为中国最大的图片库之一,视觉中国拥有海量的素材资源,并且为摄影师、艺术家和设计师提供了展示和销售作品的机会。

近年来,随着互联网的迅猛发展,视觉中国的市场需求也在不断增长。

二、市场规模根据市场调研数据显示,视觉中国是中国市场上最大的在线图片平台之一,市场份额超过40%。

其拥有的用户量众多,每天有数百万用户访问并使用其提供的素材资源。

据预测,在未来几年,视觉中国的市场规模有望进一步扩大。

三、需求趋势随着社交媒体的普及和用户对视觉表达的重视程度不断提升,对优质图片素材的需求也在增加。

视觉中国作为行业领先者,不仅拥有海量的素材库,而且能够提供个性化的推荐和搜索功能,满足用户多样化的需求。

四、竞争对手视觉中国在市场上的竞争对手较多,包括腾讯图片、京东图片等。

这些竞争对手均具有自己的优势,例如腾讯图片作为腾讯旗下的产品,可以通过与微信的整合为用户提供更加便捷的使用体验。

五、用户画像视觉中国的用户包括摄影师、设计师、广告公司等从事创作和使用图片素材的群体。

用户年龄跨度广泛,从青少年到中老年均有涉及。

他们对于图片的要求因个人业务及用途的不同而有所不同,因此在满足用户需求上,视觉中国需要不断的改进和完善。

六、商业模式视觉中国的商业模式主要包括两个方面。

一方面,视觉中国通过销售图片和视频等支付版权费用来获取收入。

另一方面,视觉中国还通过提供会员服务、广告推广等方式获取商业价值。

七、发展机遇随着互联网的普及和数字化媒体的迅速发展,视觉中国面临着广阔的发展机遇。

与此同时,数字化媒体的需求量也在不断增长,这为视觉中国提供了更多的商业机会。

八、挑战与问题视觉中国虽然在市场上占据一定的份额,但仍面临一些挑战与问题。

其中,版权保护是一个重要的问题。

目前,网络上存在大量的图片盗版和侵权行为,视觉中国需要加强自身的技术和法务手段,保障用户的权益。

视觉中国的发展趋势

视觉中国的发展趋势视觉中国是一家专业的图片供应商和服务提供商,主要致力于图片采购、编辑、制作、销售、托管、授权等一系列服务。

随着数字化时代的到来,人们越来越重视图像在传播中的重要性,因此,视觉中国的发展前景展现出可观的趋势,本文将就此进行探讨。

一、市场趋势随着移动互联网、社交媒体、数字化媒体等新媒体技术的不断发展和普及,图像成为最受欢迎的传播方式之一,其需求也得到更加的放大。

视觉中国顺应这一市场趋势,及时调整产品和服务的内容和定位,不断提高图像主体的种类和质量,丰富图片素材库,更好地服务于数字化时代的用户需求。

二、技术趋势视觉中国通过不断引入技术,提高了图片采集、处理、存储、传输的效率和质量,不断创新,扩大产品类型和服务范围。

随着深度学习、机器学习、大数据等技术的逐步成熟,图像识别和分类、数据挖掘等技术已经被广泛应用,视觉中国将继续引入这些前沿科技,提高图像的质量和效率,开创更广阔的市场空间。

三、服务趋势视觉中国创新性地推行了“图片与内容一体化”服务,实现了图片产品与相关内容的深度绑定,提供更加完善的服务体验。

同时,随着对于“个性化、定制化”服务需求的提高,视觉中国将会更加注重服务创新,提供个性化的服务,不断提升用户的满意度和品牌知名度。

四、监管趋势近年来,图片版权的保护和管理已经成为业内关注的热点问题,视觉中国也在不断加强其版权保护的力度。

在此基础上,视觉中国还积极参与行业自律,与国内外多家机构合作,加强产业链上下游的协作,维护图像产业的有序发展。

总而言之,在数字化时代背景下,视觉中国的发展前景仍将保持较好的趋势。

随着市场、技术和服务等方面的追求、创新和拓展,视觉中国将继续不断创造更高品质的图像和更加优质的服务,为客户提供更加全面和完善的体验,为行业的发展创造新价值。

000681视觉中国2023年三季度决策水平分析报告

视觉中国2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为4,176.03万元,与2022年三季度的2,789.91万元相比有较大增长,增长49.68%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为4,149.73万元,与2022年三季度的2,997.62万元相比有较大增长,增长38.43%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析视觉中国2023年三季度成本费用总额为16,985.1万元,其中:营业成本为8,944.08万元,占成本总额的52.66%;销售费用为2,109.82万元,占成本总额的12.42%;管理费用为2,989.41万元,占成本总额的17.6%;财务费用为692.26万元,占成本总额的4.08%;营业税金及附加为85.55万元,占成本总额的0.5%;研发费用为2,163.99万元,占成本总额的12.74%。

2023年三季度销售费用为2,109.82万元,与2022年三季度的2,419.68万元相比有较大幅度下降,下降12.81%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业销售形势大幅度改善。

2023年三季度管理费用为2,989.41万元,与2022年三季度的2,955.82万元相比有所增长,增长1.14%。

2023年三季度管理费用占营业收入的比例为14.69%,与2022年三季度的16.69%相比有所降低,降低2个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析视觉中国2023年三季度资产总额为423,415.65万元,其中流动资产为70,043.14万元,主要以货币资金、应收账款、预付款项为主,分别占流动资产的57.41%、31.62%和4.09%。

非流动资产为353,372.51万元,主要以商誉、长期股权投资、其他非流动资产为主,分别占非流动资产的38.85%、36.1%和16%。

000681视觉中国2022年财务分析报告-银行版

视觉中国2022年财务分析报告一、总体概述从这三期来看,视觉中国资产总计持续下降。

2021年资产总计为395,435.05万元,比2020年下降2.09%,而2022年资产总计为389,549.22万元,比2021年又下降了1.49%。

从这三期来看,视觉中国负债总计持续快速下降。

2021年负债总计68,993.61万元,比2020年下降20.66%,而2022年又下降了24.58%,使其负债总计下降至52,032.98万元。

从这三期来看,视觉中国的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为69,753.22万元,比2021年增长6.13%,低于2021年15.22%的增长速度。

视觉中国2022年净利润为9,970.55万元,比2021年有较大幅度的下降,下降35.55%。

而2021年企业净利润比2020年增长8.72%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为21.53%、17.45%、13.36%。

经营性现金净流量三期分别为11,248.21万元、10,550.97万元、13,838.69万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降1.49%,负债下降24.58%。

收入增长率与资产增长率差距不大,收入增长率为6.13%,资产增长率为-1.49%。

净利润与资产变化不匹配,净利润下降35.55%,资产下降1.49%。

资产总额有所下降,营业收入有所增长,净利润下降。

资产和净利润变化一致,但和收入变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续下降趋势。

总负债分别为86,964.52万元、68,993.61万元、52,032.98万元,2022年较2021年下降了24.58%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为57,045.16万元、65,725.08万元、69,753.22万元,2022年较2021年增长了6.13%。

000681视觉中国2022年现金流量报告

视觉中国2022年现金流量报告一、现金流入结构分析2022年现金流入为83,692.26万元,与2021年的111,472.64万元相比有较大幅度下降,下降24.92%。

企业通过销售商品、提供劳务所收到的现金为71,554.42万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的85.5%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加13,838.69万元。

二、现金流出结构分析2022年现金流出为92,606.58万元,与2021年的105,593.76万元相比有较大幅度下降,下降12.30%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的32.16%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2022年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得投资收益收到的现金;收回投资收到的现金;收到其他与投资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2022年视觉中国投资活动收回资金886.38万元;经营活动创造资金13,838.69万元。

2022年视觉中国筹资活动需要净支付资金23,639.38万元,但经营活动和投资活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2022年现金及现金等价物净增加额为负8,483.83万元,与2021年的5,568.13万元相比,2022年出现现金净亏空,亏空8,483.83万元。

2022年经营活动产生的现金流量净额为13,838.69万元,与2021年的10,550.97万元相比有较大增长,增长31.16%。

视觉中国整改方案及对图片版权市场的影响分析(2021年)

4.50 2.50 0.50 -1.50 -3.50

60%

3.26

2.87

38.0%

2.20

2.38

40%

1.55

1.64

1.83

1.62 1.70

20.8%

22.0%

1.37 1.11

20%

11.5%

5.5%

0%

-7.6%

2018Q1 2018Q2 2018Q3 2018Q4 2019Q1 2019Q2 2019Q3 2019Q4 2020Q1 2020Q2 2020Q3

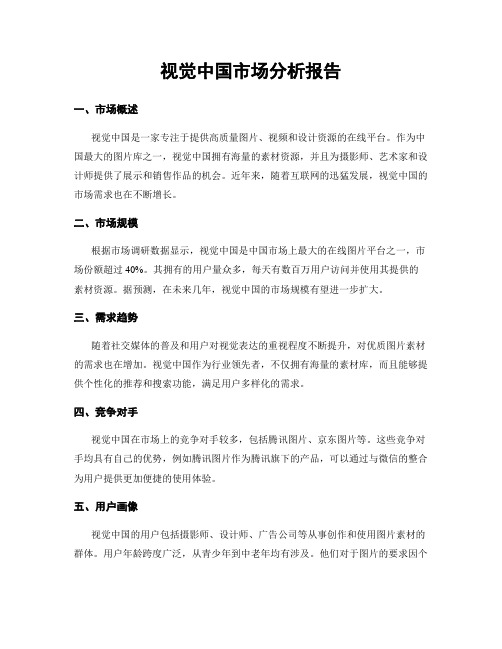

1 整改性质:影响全行业,利好头部

我们认为,2019 年“黑洞图片”事件,不仅对公司带来影响,而且也给整个图片版 权行业带来影响。此次事件的影响主要表现在两方面:一是,短期来看,整个行业的营 收开始出现急速下滑。例如,视觉中国与全景网络的营收同比增速,从 2019H1-2020H1 持续下滑,分别为-16.5%/-36.8%/-32.3%与-33.3%/-73.9%/-65.8%/。二是,长期来看, 有利于整个图片版权行业提高规范化程度,同时教育市场增强用户的图片版权意识。例 如,已有爱设计、汇图网等不少微利图库及素材视频网站与视觉中国展开合作。

王刚 高级副总裁

110.00

6.36%

占本激励计划公告 日股本总额的比例

0.16%

张宗堂

副总裁

90.00

5.21%

0.13%

刘楠

董事会秘 书、副总裁、 财务负责人

65.00

3.76%

0.09%

白怀志

副总裁

48.00

2.78%

0.07%

视觉中国竞争优势及盈利能力分析(2021年)

正文目录公司立足内容,布局上下游,强者愈强1“内容+技术”双轮驱动2从“平台”到“生态”,上下游深度布局3竞争策略立体化,优势明显4深挖大客户需求,从图片延展到音视频,全品类覆盖盈利预测和投资建议公司立足内容,布局上下游,强者愈强1“内容+技术”双轮驱动公司深耕行业 20余年,拥有海量优质视觉内容资源,高筑竞争壁垒。

一方面,独家代理优质内容资源:公司自 2003年以来就是全球第一大高端视觉内容版权服务供应商 Getty Images在中国大陆地区的独家代理,而且在 2016年参与了 Getty香港增资扩股,并持有 50%的股权,双方建立起了紧密的战略合作关系。

另一方面,收购整合扩大自有内容:2016年收购比尔盖·茨创办的全球第三大图片库 Corbis Images、2018年收购国际知名摄影社区 500px。

公司拥有了近乎垄断的海量、全面、独家的优质正版视觉内容资源,建立了强大的内容护城河。

目前,公司与超过 50万名签约供稿人以及 280家专业版权内容机构合作,公司的互联网内容交易平台在线提供并每日更新超过 2亿张图片、1,500万条视频素材和35万首音乐素材,而且公司提供的内容超过2/3为高水准的自有或独家内容。

我们认为,公司市占率已经超过50%,主要源于独一无二的内容造就了不可逾越的内容壁垒。

图表60 2014-2020H1公司内容素材相关数据情况2014201520162017201820192020H1签约供稿人(万人) 1.4 1.5 1.830405050合作专业版权内容机构(家)240240+240+240+240+280280图片素材(万张)70002690020000+20000+20000+20000+20000+音乐素材(万首)1254575001000150015001500签约供稿人(万人)20303535353535备注:公司提供的内容超过2/3 为高水准的自有或独家内容图表61 2020H1国内主要图片版权公司图片素材数量情况(亿张)“数据提升技术”、“技术驱动服务”、“服务回馈数据”闭环运行模式,强者愈强。

000681视觉中国2023年三季度财务指标报告

视觉中国2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为4,176.03万元,与2022年三季度的2,789.91万元相比有较大增长,增长49.68%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)视觉中国2023年三季度的营业利润率为20.39%,总资产报酬率为4.18%,净资产收益率为4.04%,成本费用利润率为24.59%。

企业实际投入到企业自身经营业务的资产为295,334.25万元,经营资产的收益率为5.62%,而对外投资的收益率为2.85%。

2023年三季度营业利润为4,149.73万元,与2022年三季度的2,997.62万元相比有较大增长,增长38.43%。

以下项目的变动使营业利润增加:投资收益增加293.87万元,销售费用减少309.86万元,共计增加603.72万元;以下项目的变动使营业利润减少:信用减值损失减少307.92万元,其他收益减少31.5万元,资产处置收益减少0.4万元,营业成本增加1,445.12万元,财务费用增加218.78万元,研发费用增加45.43万元,管理费用增加33.59万元,营业税金及附加增加20.13万元,共计减少2,102.86万元。

各项科目变化引起营业利润增加1,152.11万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值流动比率 1.34 1.56 1.49 2.78速动比率 1.34 1.56 1.49 1.942023年三季度流动比率为1.49,与2022年三季度的1.56相比略有下降。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为70,043.14万元,与2022年三季度的56,051.33万元相比有较大增长,增长24.96%。

2023年三季度流动负债为46,919.04万元,与2022年三季度的35,911.7万元相比有较大增长,增长30.65%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.1、 公司基本情况介绍................................................................................................................................... 8 1.2、 公司的商业模式——难以撼动的“好生意”........................................................................................... 9 1.3、 海外公司对标——Getty Images ........................................................................................................... 11 1.4、 公司业务布局——并购优质资产加码主业 ............................................................................................ 13 1.5、 图片行业竞争格局及发展趋势 .............................................................................................................. 14 2、 公司业绩持续高成长 行业“优等生”养成记 ................................................................................................. 16 2.1、 营收和净利保持高增长 ......................................................................................................................... 16 2.2、 图片版权服务费占成本七成 .................................................................................................................. 17 2.3、 公司主业毛利率稳步提升...................................................................................................................... 18 2.4、 公司处在扩张期销售费用增长较快 ....................................................................................................... 19 2.5、 公司研发投入稳步增长 ......................................................................................................................... 20 3、 公司图片版权交易模式详解 ............................................................................................................................ 21 3.1、 上游:聚合优质供应商 累积海量图片资源 .......................................................................................... 21 3.2、 图片类型和图片授权方式的介绍 ........................................................................................................... 21 3.3、 下游:媒体客户是“压舱石”大企业直客增量显著.............................................................................. 23