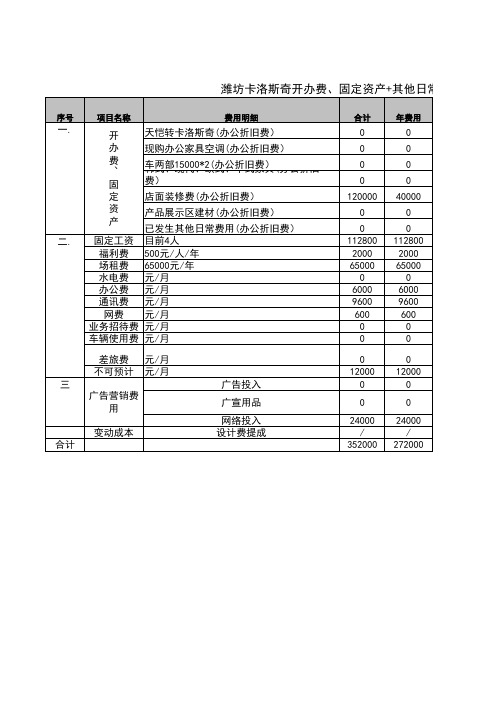

盈利亏损价目设置表格

门店经营盈亏平衡分析表

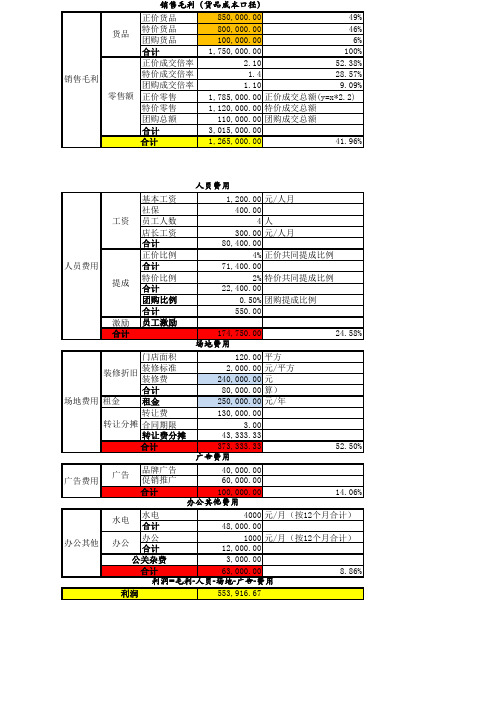

销售毛利

货品

合计

销售毛利(零售总额口径) 3,000,000.00 全年零售额 正价占比 55% 特价占比 45% 0% 团购占比 正价零售 1,650,000.00 特价零售 1,350,000.00 0.00 团购总额 正价成交倍率 2.10 特价成交倍率 1.40 1.10 团购成交倍率 785,714.29 (x=y/2.2) 正价货品 964,285.71 特价货品 团购货品 0.00 1,750,000.00 合计 1,250,000.00 人员费用 基本工资 社保 员工人数 店长工资 合计 正价比例 合计 特价比例 合计 团购比例 合计 员工激励 1,200.00 400.00 4 300.00 80,400.00 4% 66,000.00 2% 27,000.00 0.50% 0.00 173,400.00 元/人月 人 元/人月

销售毛利货品成本口径正价货品8500000049特价货品8000000046货品团购货品100000006合计175000000100正价成交倍率2105238特价成交倍率142857销售毛利团购成交倍率110909零售额正价零售178500000正价成交总额yx22特价零售112000000特价成交总额团购总额11000000团购成交总额合计301500000合计1265000004196人员费用基本工资120000元人月社保40000工资员工人数4人店长工资30000元人月合计8040000正价比例4正价共同提成比例人员费用合计7140000特价比例2特价共同提成比例提成合计2240000团购比例050团购提成比例合计55000激励员工激励合计174750002458场地费用门店面积12000平方装修标准200000元平方装修折旧装修费24000000元元年按三年折旧计合计8000000算场地费用租金租金25000000元年转让费13000000转让分摊合同期限300转让费分摊4333333合计373333335250广告费用品牌广告4000000广告广告费用促销推广6000000合计100000001406办公其他费用水电4000元月按12个月合计水电合计4800000办公1000元月按12个月合计办公其他办公合计1200000公关杂费300000合计6300000886利润毛利人员场地广告费用利润55391667销售毛利零售总额口径全年零售额300000000正价占比55特价占比45零售额团购占比0正价零售165000000特价零售135000000团购总额000销售毛利正价成交倍率210特价成交倍率140团购成交倍率110货品正价货品78571429xy22特价货品96428571团购货品000合计175000000合计1250000004167人员费用基本工资120000元人月社保40000工资员工人数4人店长工资30000元人月合计8040000正价比例4正价共同提成比例人员费用合计6600000特价比例2特价共同提成比例提成合计2700000团购比例050团购提成比例合计000激励员工激励合计173400002443利润毛利人员场地广告费用利润54026667

利润表空白表格

收益表空白表格

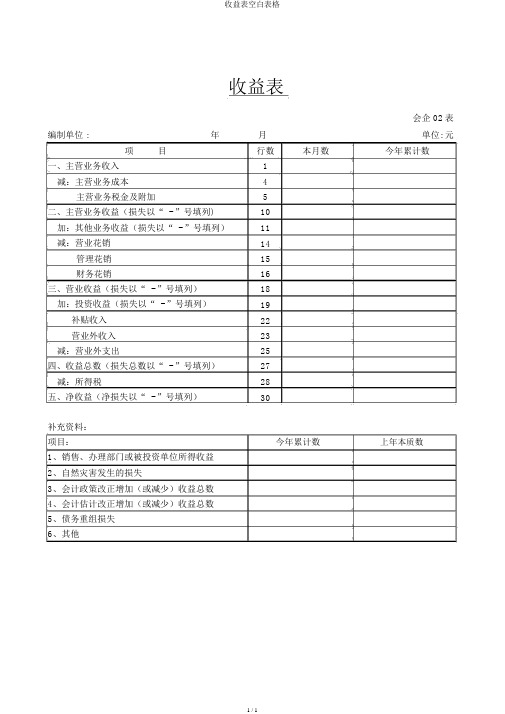

收益表

会企 02表编制单位 :年月单位: 元项目行数本月数今年累计数

一、主营业务收入1

减:主营业务成本4

主营业务税金及附加5

二、主营业务收益(损失以“ - ”号填列)10

加:其他业务收益(损失以“ - ”号填列)11

减:营业花销14

管理花销15

财务花销16

三、营业收益(损失以“ - ”号填列)18

加:投资收益(损失以“ - ”号填列)19

补贴收入22

营业外收入23

减:营业外支出25

四、收益总数(损失总数以“ - ”号填列)27

减:所得税28

五、净收益(净损失以“ - ”号填列)30

补充资料:

项目:今年累计数上年本质数

1、销售、办理部门或被投资单位所得收益

2、自然灾害发生的损失

3、会计政策改正增加(或减少)收益总数

4、会计估计改正增加(或减少)收益总数

5、债务重组损失

6、其他

1 / 1。

损益表excel

1900年度

单位负责 人:

财务负责人:

行 次

本年累计数

1

0.00

2

4

8

0.00

9

10

11

12

13

14

16

0.00

17

18

19

20

25

0.00

复 核 :

账结法

每月报表生成 单位:元 返回目录 后,请务必将

损益表中本月

本年累计数

本年累计数

1月

2月

3月

4月

0.00

0.00

0.00

0.00

0.00

0.00

6月

7月

8月

9月

10月

11月

12月

补充资料

项目

1.出售、处置部分或投资单位所得收益 2.自然灾害发生的损失 3.会计政策变更增加(或减少)利润总额 4.会计估计变更增加(或减少)利润总额 5.债务重组损失 6.其他

单位负责 人:

财务负责人:

所属期:

行 次

本月数

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

25

0.00

26

0.00

27

0.00

28

0.00

30

0.00

本年累计数

复 核 :

附 位:

0

项目

一、净利润(亏损以“-”号填列) 加:年初未分配利润 其他转入 二、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 三、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本(或股本)的普通股股利 四、未分配利润

企业收支利润表Excel模板

-¥

管理费用

13 ¥

-¥

其中:开办费

14 ¥

-¥

业务招待费

15 ¥

-¥

研究费用

16 ¥

-¥

财务费用

17 ¥

-¥

其中:利息费用(收入以“-”号填列)

18 ¥

-¥

加:投资收益(损失以“-”号填列)

19 ¥

-¥

二、营业利润(亏损以“-”号填列)

20 ¥

-¥

加:营业外收入

企业收支利润表

纳税人名称:

项目

行次

本月金额

一、营业收入

1¥

-¥

减:营业成本

2¥

-¥

营业税金及附加

3¥

-¥

其中:消费税

4¥

-¥

城市维护建设税

5¥

-¥

资源税

6¥

-¥

土地增值税

7¥

-¥

城镇土地使用税、房产税、车船税、印花税

8¥

-¥

教育费附加、矿产资源补偿费、排污费

9¥

-¥

销售费用

10 ¥

-¥

其中:商品维修费

21 ¥

-¥

其中:政府补助

22 ¥

-¥

减:营业外支出

23 ¥

-¥

其中:坏账损失

24 ¥

-¥

无法收回的长期债券投资损失

25 ¥

-¥

无法收回的长期股权投资损失

26 ¥

-¥

自然灾害等不可抗力因素造成的损失

27 ¥

-¥

税收滞纳金

28 ¥

-¥

三、利润总额(亏损总额以“-”号填列)

29 ¥

-¥

减:所得税费用(按企业优惠税率填列)

损益表模板

编制单位:武汉****物资有限公司 项 目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用(收益以“-”号填列) 资产减值损失 加:公允价值变动净收益(净损失以“-”号 填列) 投资净收益(净损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置净损失(净收益以“— ”号填列) 三、利润总额(亏损总额以“-”号填列) 减:所得税 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 2011年 12月31日 行 上年金额 次 477,156.85 466,856.17 单位: 本年金额 7,352,742.02 7,226,253.71 4,752.00 96,639.58 49,098.25 元

7,368.பைடு நூலகம்6 -305.30

3,237.32

-24,001.52

3,237.32 3,237.32

-24,001.52 -24,001.52

盈亏平衡表

盈亏平衡表

使用说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件的组成部分。

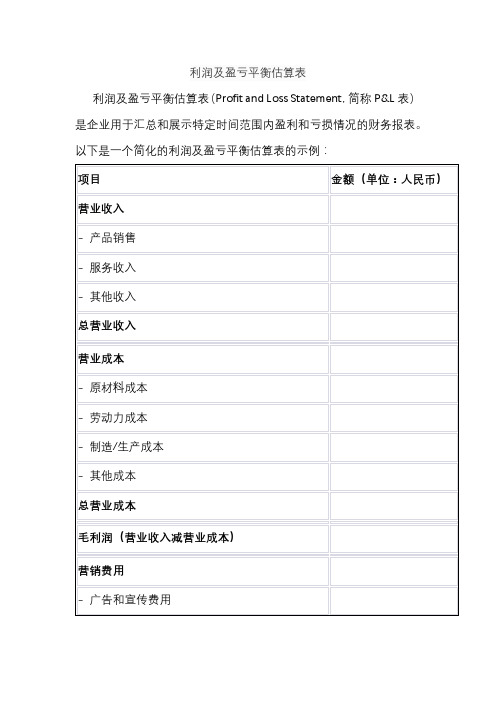

利润及盈亏平衡估算表

利润及盈亏平衡估算表(Profit and Loss Statement,简称P&L表)是企业用于汇总和展示特定时间范围内盈利和亏损情况的财务报表。以下是一个简化的利润及盈亏平衡估算表的示例:

项目

金额(单位:人民币)

营业收入

- 产品销售

- 服务收入

- 其他收入

总营业收入

营业成本

- 原材料成本

- 劳动力成本

- 制造/生产成本

- 其他成本

总营业成本

毛利润(营业收入减营业成本)

营销费用

- 广告和宣传费用

- 销售人员工资和提成

- 其他营销费用

总营销费用

管理费用

- 行政人员工资

- 办公室租金和设备费

- 其利润减总营销费用和总管理费用)

这个表格主要分为营业收入、营业成本、毛利润、营销费用、管理费用和净利润等几个主要部分。这些项目可根据企业的实际情况进行调整和扩展。通常,P&L表用于跟踪企业在特定时间范围内的盈亏情况,帮助管理层做出战略性的财务决策。

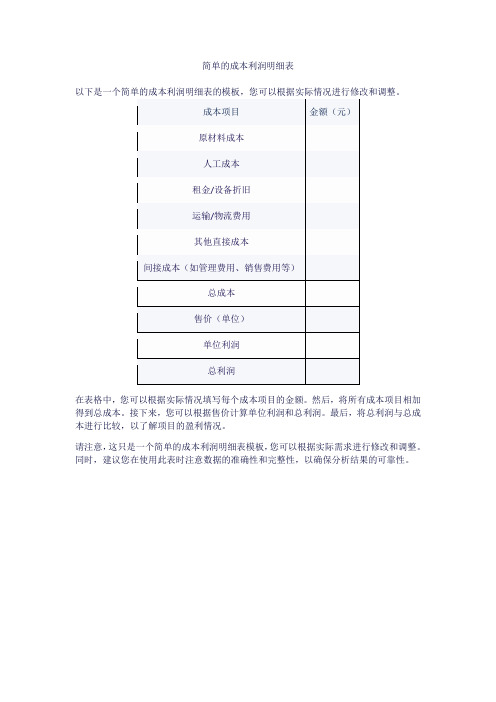

简单的成本利润明细表

以下是一个简单的成本利润明细表的模板,您可以根据实际情况进行修改和调整。

成本项目

金额(元)

原材料成本

人工成本

租金/设备折旧

运输/物流费用

其他直接成本

间接成本(如管理费用、销ቤተ መጻሕፍቲ ባይዱ费用等)

总成本

售价(单位)

单位利润

总利润

在表格中,您可以根据实际情况填写每个成本项目的金额。然后,将所有成本项目相加 得到总成本。接下来,您可以根据售价计算单位利润和总利润。最后,将总利润与总成 本进行比较,以了解项目的盈利情况。

请注意,这只是一个简单的成本利润明细表模板,您可以根据实际需求进行修改和调整。 同时,建议您在使用此表时注意数据的准确性和完整性,以确保分析结果的可靠性。

店铺盈亏分析表格excel表格模板

店铺所在区域: 基本情况 建筑面积(㎡) 营业面积(㎡) 租赁期限(月) 商场管理费(㎡) 预计销售额 保本日平均销售额 客户签名确认 0.00 店铺所在县/市: 前期投入 店铺转让费 保证金 店铺租金 装修费用 商场赞助费 货架道具 固定设施 首批货款 合计 56000 1468455 审核: 1242455 10000 100000 10000 5000 45000 店铺名称: 毛利及毛利率 平均零售价格 平均销售折扣 销售成本(进货价格) 销售提成(员工) 商场扣点 代扣税 毛利率 保本销售额 费用合计 0.00 评估人: 评估日期: 329 7.50% 0.48% 0.10% 25.00% 0.60% 67.90% 店铺租金 装修分摊 转让费分摊 商场管理费 商场赞助费 客户名称: 销 售 费 联系方式: 用(月) 水电费 电话费 运费 管理费用 人员工资 其它杂费 工商税务 800.00 100.00 100.00 300.00 1500.00 100000.00 #DIV/0! #DIV/0! 0.00 #DIV/0!

计算方式说明:

﹩: ﹩: ﹩: ﹩: ﹩: 毛利率=(平均销售折扣—销售成本)÷平均销售折扣

销售费用=店铺租金+装修分摊+转让费分摊+固定设施折旧+水电费+电话费+运费+管理费用+人员工资+工商税务等所有售额=销售费用÷毛利率 利润=实际销售额×毛利率—销售费用

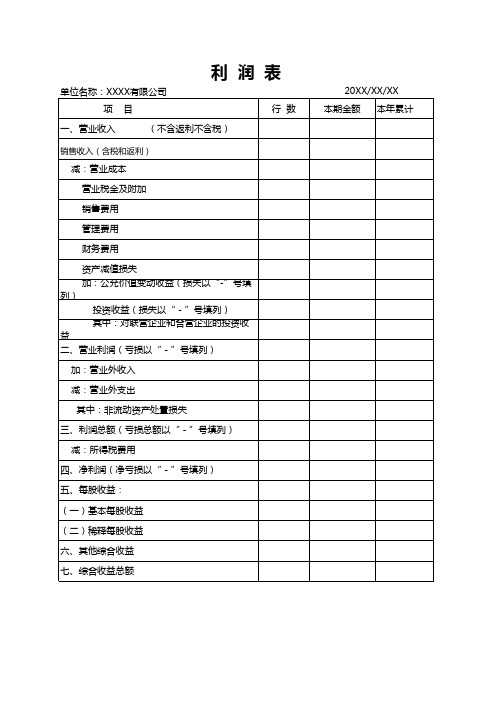

利润表财会必备表格模板

利润表

行数

一、营业收入

(不含返利不含税)

销售收入(含税和返利)

减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填

列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收

益 二、营业利润(亏损以“-”号填列)

加:营业外收入 减:营业外支出

其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列)

减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 六、其他综合收益 七、综合收益总额

20XX/X

盈亏平衡预算表

31.34%

21658

0.30%

0.20%

5.00%

0.60%

0.50%

8.00%

0.50% 0.00% 0.00% 0.20% 0.60% 0.50% 0.03% 0.03% 16.76%

48%

31.24%

30168

0.30%

0.20%

6.00%

0.80%

0.80%

9.00%

0.80% 0.00% 0.00% 0.20% 0.60% 0.50% 0.03% 0.03% 19.56%

51%

31.14%

89370

0.30%

0.30%

6.00%

1.20%

1,8%

10.00%

1,8% 0.00% 0.00% 0.20% 0.80% 0.80% 0.03% 0.03% 19.96%

51%

31.04%

149700

0.50%

0.30%

6.00%

1.50%

2.10%

10.00%

2.10% 0.00% 0.00% 0.20% 1.00% 0.80% 0.03% 0.03% 25.06%

/

基装提成比例

总经理

执行总经理 客户经理(售前)

业务专员 市场部主管 市场部经理

设计师 设计部经理 资整专员 资整部经理 行政助理(售后) 工程质检 工程部经理

出纳 巡检

利润支出比率 利润收入平均比率

综合毛利率 基础支出预估金额

3万以下 提成比例

5万以下 提成比例

5万-8万 提成比例

8万-13万 提成比例

7.00% 0.20% 2.00% 1.00% 0.00% 0.00% 0.50% 0.03% 0.00% 12.48%

盈亏表实用范本

盈亏表实用范本盈亏表是一种用于记录和展示公司或个人经营业绩的财务报表。

通过盈亏表,我们可以清晰地了解企业或个人在特定时间段内的收入、成本、费用和利润等情况。

本文将为您提供一个实用的盈亏表范本,帮助您更好地掌握财务状况。

公司名称:__________日期:__________收入:销售收入:_______其他收入:_______合计收入:_______成本:直接成本:_____间接成本:_____其他成本:_____合计成本:_____费用:营销费用:_____管理费用:_____财务费用:_____其他费用:_____合计费用:_____利润:营业利润:_____其他利润:_____合计利润:_____解读盈亏表:收入部分:记录了特定时间段内的销售收入和其他收入。

销售收入通常指产品或服务的销售额。

其他收入可能包括利息收入、股息收入等。

成本部分:分为直接成本、间接成本和其他成本。

直接成本指与产品或服务直接相关的成本,如原材料成本、人工成本等。

间接成本是与经营活动间接相关的费用,如设备折旧费用、租金等。

其他成本可能包括运输成本、税费等。

费用部分:包括营销费用、管理费用、财务费用和其他费用。

营销费用主要用于推广和销售产品或服务,如广告费用、销售人员工资等。

管理费用用于公司管理层面的开支,如办公室租金、人事费用等。

财务费用主要指利息支出和手续费等。

其他费用包括各种不属于营销、管理和财务的费用。

利润部分:包括营业利润和其他利润。

营业利润是指扣除成本和费用后的利润数额,即收入减去成本和费用部分。

其他利润可能包括非经常性收入或费用的影响。

通过盈亏表,我们可以清晰地看到企业或个人的收入来源、成本构成以及利润情况。

盈亏表是衡量企业或个人经营业绩的重要指标,能够帮助我们及时了解盈利和亏损的情况,为决策提供参考依据。

注意:以上盈亏表范本仅供参考,具体情况需根据实际财务状况进行调整和填写,确保准确性和全面性。

对于不熟悉财务的个人或公司,建议寻求专业财务人员的帮助,确保编制的盈亏表的准确性和可靠性。

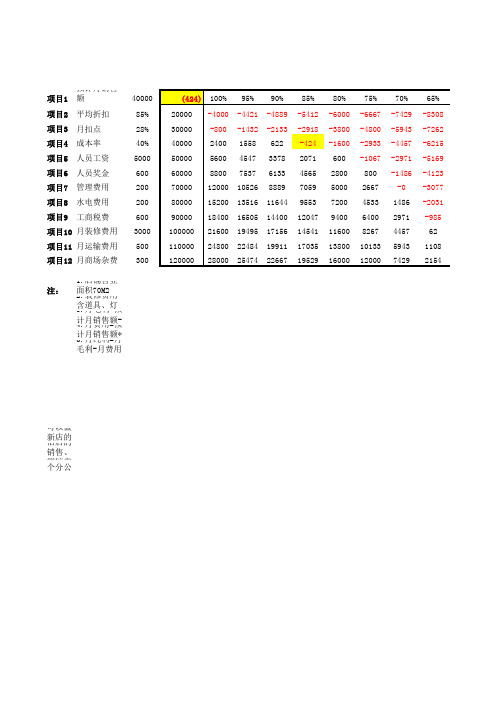

盈亏分析表

项目1预计月销售额40000(424)100%95%90%85%80%75%70%65%项目2平均折扣85%20000-4000 -4421 -4889 -5412 -6000 -6667 -7429 -8308项目3月扣点28%30000-800 -1432 -2133 -2918 -3800 -4800 -5943 -7262项目4成本率40%4000024001558622-424 -1600 -2933 -4457 -6215项目5人员工资5000500005600454733782071600-1067 -2971 -5169项目6人员奖金6006000088007537613345652800800-1486 -4123项目7管理费用2007000012000105268889705950002667-0 -3077项目8水电费用200800001520013516116449553720045331486-2031项目9工商税费6009000018400165051440012047940064002971-985项目10月装修费用300010000021600194951715614541116008267445762项目11月运输费用50011000024800224841991117035138001013359431108项目12月商场杂费30012000028000254742266719529160001200074292154注: 1.店铺营业面积70M22.装修费用含道具、灯光、音响、门头等3.月毛利=预计月销售额-预计月销售额/平均折扣*成本率4.月费用=预计月销售额*月扣点+人员工资+人员奖金+管理费用+水电费用+月商场杂费+月装修费用+月运输费用5.月纯利=月毛利-月费用可以做新店的评估表旧店的销售、折扣控制表监控整个分公司的盈亏60%-9333-8800-8267-7733-7200-6667-6133-5600-5067-4533-4000 装修费用+月运输费用。

店铺盈亏平衡计算表

82500 7350 8000 109%

备注:只需填写黄色格式部分即可。平均折扣、预计销售、售 可通过销售数据统计出来。

店铺月成本(固定) 店铺租金 店员工资 水电 税金 折旧/消耗品 仓储物流 管理费 合计 25000 5000 1000 0 月收入 平均折扣 70% 进货折扣 42% 销售毛利率 40% 盈亏平衡点 77500 如果:销售 70000 毛利 28000 利润 -3000 利润率 -4.3% 如果:销售 毛利 利润 利润率 如果:销售 毛利 利润 利润率 投入产出 90000 售罄率 36000 5000 5.6% 110000 售罄率 44000 13000 11.8%

31000

毛利率=(销售额-成本额)/销售额=(平均折扣-进货折扣)/平均折扣 利润=毛利-费用 毛利=销售额*毛利率 利润率=利润/销售额 售罄率=销售/进货 盈亏平衡点=费用/毛利率 订货额=预计销售额/平均折扣/售罄率*进货折扣

、预计销售ห้องสมุดไป่ตู้售罄率都

投入产出 80% 订货额额

67500

80% 订货额 多投入 增利润 回报率

交易盈亏图表

图表1:

规律:金价波动值不变,随着交易量的增大,盈亏比总为:0.32(即风险系数为1:3);盈利金额=380*交易量,亏损金额=1180*交易量,亏损金额是盈利金额的3倍(即风操盘建议:

图表2:

规律:交易量不变,随着金价波动绝对值的变化,盈亏比随着波动绝对值的增大而增大,并无限接近1(即风险系数接近1:1);盈利金额=380*(交易量*2-1),亏损金额(定量)。

操盘建议:

图表3:

规律:交易量不变,随着金价波动绝对值的变化,盈亏比随着波动绝对值的增大而增大,并无限接近1(即风险系数接近1:1);盈利金额=380*(交易量*2-1),亏损金额(定量)。

操盘建议:

即风险系数为1:3),盈亏风险金=800*交易量,

金额=1180+780*(交易量-1),亏损金额逐渐接近盈利金额(即风险系数接近1:1),盈亏风险金=800

金额=1180+780*(交易量-1),亏损金额逐渐接近盈利金额(即风险系数接近1:1),盈亏风险金=800。

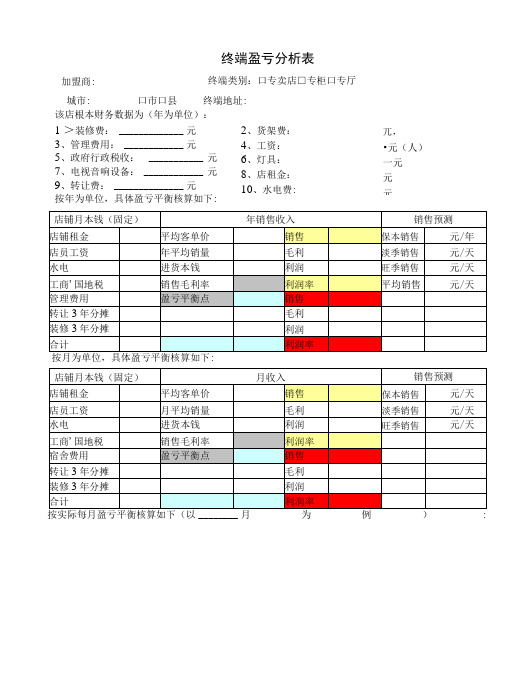

终端盈亏分析表

利润率

宿舍费用

盈亏平衡点

销售

转让3年分摊

毛利

装修3年分摊

利润

合计

利润率

按实际每月盈亏平衡核算如下(以 月为例):

店铺月本钱(固定)

月收入

销售分析

店铺租金

平均客单价

销售

保本销售

元/天

店员工资

月平均销量

毛利

淡季销售

元/天

水电

进货折扣

利润

旺季销售

元/天

工商'国地税

销售毛利率

利润率

宿舍费用

盈亏平衡点

销售

转让3年分摊

毛利

装修3年分摊

利润

合计

利润率

填写人:

旺季销售

元/天

工商'国地税

销售毛利率

利润率

平均销售

元/天

管理费用

盈亏平衡点

销售

转让3年分摊

毛利

装修3年分摊

利润

合计

利润率

按月为单位,具体盈亏平衡核算如下:

店铺月本钱(固定)

月收入

销售预测

店铺租金

平均客单价

销售

保本销售

元/天

店员工资

月平均销量

毛利

淡季销售

元/天

水电

进货本钱

利润

旺季销售

元/天

工商'国地税

终端盈亏分析表

该店根本财务数据为(年为单位):

1 >装修费: 元

3、管理费用: 元

5、政府行政税收: 元

7、电视音响设备: 元

9、转让费: 元

按年为单位,具体盈亏平衡核算如下:

店铺月本钱(固定)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

In an earlier articele,all the details about the servers in my lab were given. the Windows Stirage Server has been built and uses the Iscsi software from starWind

A resource pool always has a member known as the master. All interaction with the resource pool is done through the master.

The master forwards all commands to the other individual resource pool members the master. The msater forwards all commands to the other

software. StarWind software graciously gave me a copy of the enterprise version of the iSCSI software to use for this article.StarWind software has an excellent article on hhow to install,configure and test the StarWindiSCSI SAN for use with Xenserer at

indicidual res ourece pool members as necessary.

before creating a new resource pool or adding a new host to an existing pool,there are several requirements that must be met.

the CPUs in all the server must be the same.

the hosts must be running the same version of XenServer and be at the same patch level

the host must not be a member of another pool

the host must have no running or suspended VMs

the hosts must use the same time souurce

the management interface cannot be bonded

the management interface must use a static IP address