工信部公布2020年上半年我国黄金、铜及铅锌行业运行情况

有色金属行业深度报告:铜铝黄金钴锂

有色金属行业深度报告:铜铝黄金钴锂1有色金属行业回顾1.1有色金属板块整体表现截至2020年10月23日,有色金属各细分行业中,黄金、锂板块涨幅较大,分别为24.95%、7.60%;其他子版块均出现不同程度下跌,其中,其他稀有小金属、铜、稀土板块跌幅最大,分别为-12.76%、-13.51%、-16.08%。

2020年一季度受到新冠疫情影响,市场对工业金属需求信心不足,有色金属子板块均出现不同程度的下跌。

由于金属黄金存在避险属性,因此相对抗风险能力较强,一季度跌幅较小。

2020年3月份后,国内疫情控制取得初步成效,复工复产逐步推进,工业金属和新能源金属等出现不同程度的反弹。

为缓解新冠疫情对全球经济以及金融市场的冲击,全球各国宣布采用降息等量化宽松政策,增加市场流动性。

得益于低利率环节以及通胀预期,黄金现货价格出现大幅上涨,黄金相关标的价格也明显上涨。

年初至今(2020/10/23),黄金板块上涨幅度高达24.95%。

此外,受欧洲新能源汽车补贴政策影响,动力电池需求边际改善明显,带动锂板块股价上涨。

年初至今,锂板块上涨幅度居前,涨幅为7.60%。

1.2基本金属价格相对涨跌幅回顾下半年疫情负面冲击逐渐减弱,基本金属价格呈现不同程度的V型反转。

截至2020年11月2日,基本金属中除铅较年初小幅下跌外,铜、铝、锌、镍、镍较年初上涨。

其中,锌和锡涨幅靠前,较年初分别上涨10.07%、5.93%。

铜铝股票价格相对涨跌幅回顾比较铜铝期货及相关股价相对涨跌幅看出,年初至三月份,受疫情影响,铜铝等工业金属需求受到较大冲击,铜铝板块相关标的以及期货价格均出现明显下跌。

伴随二季度国内疫情逐步得到控制,下游基建投资需求增长叠加竣工周期,铜铝价格稳步上涨。

其中,铜板块,紫金矿业涨幅居前,较年初实现相对收益超50%;铝板块,焦作万方及云铝股份涨幅居前,分别实现45.23%、4.51%的相对收益。

但是,市场对于海外疫情二次爆发仍存在一定的担忧,基本金属需求增长或不及预期,因而部分标的上涨不及期货价格上涨幅度。

工信部公布铝铅锌镁行业规范条件

工信部公布铝铅锌镁行业规范条件来源:中国矿业报作者:【铝道网】工信部近日公布2020年3月30日起施行《铝行业规范条件》《铅锌行业规范条件》《镁行业规范条件》,进一步加快铝、铅锌、镁产业转型升级,促进3个行业技术进步,提升资源综合利用率和节能环保水平,推动3个行业高质量发展。

3个行业规范条件均自2020年3月30日起施行。

《铝行业规范条件》提出,铝土矿开采、氧化铝、电解铝和再生铝生产须符合国家及地方产业政策、矿产资源规划、环保及节能法律法规和政策、矿业法律法规和政策、安全生产法律法规和政策、行业发展规划等要求。

矿山企业须依法取得采矿许可证和安全生产许可证,采矿权人应按照批准的开发利用方案、初步设计和安全设施设计进行矿山建设和开发,严禁无证开采、乱采滥挖和破坏环境、浪费资源。

鼓励电解铝企业通过重组实现水电铝、煤电铝或铝电一体化发展。

鼓励再生铝企业靠近废铝资源聚集地区布局。

《铅锌行业规范条件》提出,铅锌矿山须符合国家及地方产业政策、矿产资源规划、环保及节能法律法规和政策、矿业法律法规和政策、安全生产法律法规和政策、行业发展规划等要求。

其中,铅锌矿山企业须依法取得采矿许可证和安全生产许可证。

采矿权人应按照批准的矿产资源开发利用方案、初步设计和安全设施设计进行矿山建设和开发,严禁无证开采、乱采滥挖和破坏环境、浪费资源。

《镁行业规范条件》提出,镁矿山、冶炼企业应靠近具有资源、能源优势地区,须符合国家及地方产业政策、矿产资源规划、环保及节能法律法规和政策、矿业法律法规和政策、安全生产法律法规和政策、行业发展规划等要求。

其中,镁矿山企业须依法取得采矿许可证和安全生产许可证。

采矿权人应按照批准的矿产资源开发利用方案、初步设计和安全设施设计进行矿山建设和开发,严禁无证开采、乱采滥挖和破坏环境、浪费资源。

铝行业规范条件为推进铝行业供给侧结构性改革,促进行业技术进步,推动行业高质量发展,制定本规范条件。

本规范条件适用于已建成投产的铝土矿开采、氧化铝、电解铝、再生铝企业,是促进行业技术进步和规范发展的引导性文件,不具有行政审批的前置性和强制性。

2020年中国互联网络发展状况统计报告

2020年中国互联⽹络发展状况统计报告中国互联⽹络发展状况统计报告(2020年7⽉)中国互联⽹络信息中⼼前⾔1997年,国家主管部门研究决定由中国互联⽹络信息中⼼(CNNIC)牵头组织有关互联⽹单位共同开展互联⽹⾏业发展状况调查,⾃1997年⾄今CNNIC已成功发布了33次全国互联⽹发展统计报告,本次报告是第34次报告。

当前互联⽹已经成为影响我国经济社会发展、改变⼈民⽣活形态的关键⾏业,CNNIC的历次报告则见证了中国互联⽹从起步到腾飞的全部历程,并且以严谨客观的数据,为政府部门、企业等各界掌握中国互联⽹络发展动态、制定相关决策提供了重要依据,受到各个⽅⾯的重视,被国内外⼴泛引⽤。

⾃1998年以来,中国互联⽹络信息中⼼形成了于每年1⽉和7⽉定期发布《中国互联⽹络发展状况统计报告》的惯例。

第34次统计报告延续了以往内容和风格,对我国⽹民规模、结构特征、接⼊⽅式和⽹络应⽤等情况进⾏了连续的调查研究。

本年度《报告》的数据采集⼯作⼀如既往地得到了政府、企业以及社会各界的⼤⼒⽀持。

各项调查⼯作得以顺利进⾏;在各互联⽹单位、调查⽀持⽹站以及媒体等的密切配合下,基础资源数据采集及时完成。

在此,谨对他们表⽰最衷⼼的感谢!同时也对接受第34次互联⽹发展状况统计调查的⽹民朋友表⽰最诚挚的谢意!中国互联⽹络信息中⼼2020年7⽉报告摘要⼀、基础数据截⾄2020年6⽉,我国⽹民规模达6.32亿,较2013年底增加1442万⼈。

互联⽹普及率为46.9%,较2013年底提升了1.1个百分点。

截⾄2020年6⽉,我国⽹民中农村⼈⼝占⽐为28.2%,规模达1.78亿。

截⾄2020年6⽉,整体⽹民中⼩学及以下学历⼈群的占⽐为12.1%,相⽐2013年底上升0.2个百分点,⽽⼤专及以上⼈群占⽐下降0.3个百分点。

⼿机上⽹的⽹民⽐例为83.4%,相⽐2013年底上升了2.4个百分点。

台式电脑和笔记本电脑上⽹⽹民⽐例略有下降,分别为69.6%和43.7%。

2020年中国有色金属行业发展分析报告

2020年中国有色金属行业发展分析报告有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。

随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。

它不仅是世界上重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。

一、行业市场规模2020年,有色金属行业统筹推进新冠肺炎疫情防控和复工复产工作,持续深化供给侧结构性改革,推进传统产业控产能、促转型,加快高端产业强基础、补短板,推动行业高质量发展,行业运行整体平稳。

据统计,十种有色金属产量6168万吨,同比增长5.5%,增幅同比扩大2个百分点。

相关机构发布四季度企业信心指数为50.1,连续两季度保持在临界点以上。

预计在2021年,有色金属行业将推动传统产业转型升级,加快智能化改造,实现高端、绿色、低碳、安全发展,提升有色金属新材料高端供给能力,拓展内需市场,助力形成双循环格局,不断提升有色金属行业发展质量效益。

二、产业链三、有色金属上游5688584261686.0% 3.5%5.5%0.0%1.0%2.0%3.0%4.0%5.0%6.0%7.0%440046004800500052005400560058006000620064002018年2019年2020年2018-2020年全国十种有色金属产量及增长情况产量(万吨)同比增长有色金属行业的上游主要为金属矿石的开采和金属废料的回收再利用,矿石中有色金属含量一般都较低,为了得到一吨有色金属,往往要开采成百吨以至万吨以上的矿石,因此矿山是发展有色金属工业的重要基础。

有色金属矿石中常是多种金属共生,因此必须合理提取和回收有用组分,做好综合利用,以便合理利用自然资源。

1.铝土矿近几年铝土矿的国内供应情况日益窘迫,除了环保督查、矿山整顿、矿业权出让制度改革等的政策限制产量外,本身国内矿的基础条件也不理想。

2020年锌行业供需分析

2020年锌行业供需分析一、锌资源的分布情况 (2)二、锌的供应情况 (3)1、锌精矿产量 (3)2、精锌产量 (3)三、锌的需求情况 (4)四、锌的供需分析 (5)1、全球市场锌的供需 (5)2、中国市场锌的供需 (6)一、锌资源的分布情况锌在有色金属消费量中仅次于铜和铝。

锌的消费结构较为稳定,约50%主要用作防腐蚀镀层,其余主要用于生产黄铜、锌基合金、轧制锌板等。

根据美国地质调查局统计,截至2019年全球已查明的锌资源储量约为2.50亿吨,主要分布在澳大利亚、中国、秘鲁、墨西哥、哈萨克斯坦等国家。

截至2019年末,全球锌资源储量情况如下所示:我国锌储量位于世界第2位,主要分布在集中在云南省、内蒙古自治区、甘肃省、广东省、湖南省、四川省、广西壮族自治区等地。

二、锌的供应情况1、锌精矿产量全球锌矿山一直受到资源枯竭、品位下降的影响,最近优质矿山资源逐渐消耗,且减产矿山平均规模大、品位高,而增产矿山数量多,但平均规模小。

根据铅锌资源及产品政府间组织(ILZSG)和安泰科的统计,2017年全球锌精矿产量小幅增长至约1,256万吨。

2017年中国锌精矿产量约为430万吨,同比下降2.27%,主要系受到环保检查、安全整治、新增矿山投产不理想及在产矿山出矿品位下降等因素的影响。

2018年全球锌精矿产量延续2017年的增势继续稳定增长至约1,281.20万吨。

2018年中国锌精矿产量持续下降至417.20万吨,主要系前期受到环保安全整治影响的矿山较难取得复产,而国内部分大型矿山计划性减产;其次新建项目投产、释放过程较慢。

2019年全球锌精矿产量继续保持稳定增长至约1,316.30万吨,同比增长2.74%,主要是澳大利亚和非洲锌矿山产量增加。

2019年中国锌精矿产量较2018年小幅回升,全年锌精矿产量421.30万吨,增量依然依靠在产的几大矿山,大型项目未在年内投产。

预计未来全球锌精矿供应或将逐步转为宽松继而转为供应过剩的格局。

2020年铅锌行业研究报告

2020年铅锌行业研究报告疫情影响全球锌精矿扩产进程全球锌精矿可采年限偏低美国地质调查局(USGS)数据显示,2019 年全球锌储量(经济可采储量)2.5 亿吨,主要分布在澳大利亚、中国、墨西哥、俄罗斯等国。

以 2019 年全球锌精矿产量 1300 万吨计,全球锌资源静态可采年限为仅为 19 年(铜可采年限 40 年,铝可采年限 80 年),在基本金属当中属于可采年限偏低的品种。

中国锌矿储量占全球 17%,但年产量占全球 1/3,存在过度开采的问题。

从矿山品位来看,我们选取几家具有代表性的锌矿山企业,如果没有大的找探矿成果,大部分企业的锌矿品位呈趋势性下滑。

锌精矿处于扩产周期我们列举了过去 20 年一部分锌矿类企业资本开支变化,总体来看矿山企业资本开支与金属价格基本同步,金属价格上涨刺激矿山企业扩大资本开支。

过去20 年锌有三轮牛市,分别是 2005-2006 年、2009-2010 年、2016-2018 年,对应三轮矿山企业资本开支扩大。

资本开支扩大从而导致锌精矿产量增加。

我们当前正处于 2016-2018 年锌价牛市带来的扩产周期,但此轮资本开支规模远小于 2009-2013 年,对应的精矿扩张规模也将小于上一轮。

到 2023 年以后再度走到扩产周期的尾声,并且将伴随部分矿山因枯竭而关闭,全球锌精矿产量可能拐头向下。

疫情导致全球锌精矿产量缩减今年 3 月份国外疫情开始爆发后,各国采取措施防止疫情扩散,直接影响当地锌精矿采选和发运,其中秘鲁、墨西哥等重要锌精矿生产国受影响较为严重。

据机构统计国外直接因疫情造成的锌精矿减量占全年产量(年初预测值)5%。

年初统计 2020 年全球锌精矿产量同比增速 8.2%,到 10 月份调整为同比-4%,自 2016 年以来首次同比下降,且下降幅度较大。

另一部分产能则因一季度锌价大跌亏损减产。

与铜矿山类似,全球锌矿山 75% 成本分位线是一个重要支撑。

今年 3 月底受疫情及美元流动性危机影响,LME 锌价最低接近全球锌矿山 75%成本分位线,一些高成本矿山如加拿大 Caribou 矿、纳米比亚 Namib 矿、墨西哥 Penoles Madero 矿等处于成本曲线末端的矿山都出现关停。

铅锌行业规范条件.2020-02-28.【工信部公告2020年第7号】

附件铅锌行业规范条件为推进铅锌行业供给侧结构性改革,促进行业技术进步,推动行业高质量发展,制定本规范条件。

本规范条件适用于已建成投产的铅锌矿山及利用铅、锌精矿和二次资源为原料的铅锌冶炼企业(不包含单独利用废旧铅蓄电池等含铅废料生产的再生铅企业),是促进行业技术进步和规范发展的引导性文件,不具有行政审批的前置性和强制性。

一、总体要求(一)铅锌矿山、冶炼企业须符合国家及地方产业政策、矿产资源规划、环保及节能法律法规和政策、矿业法律法规和政策、安全生产法律法规和政策、行业发展规划等要求。

其中,铅锌矿山企业须依法取得采矿许可证和安全生产许可证。

采矿权人应按照批准的矿产资源开发利用方案、初步设计和安全设施设计进行矿山建设和开发,严禁无证开采、乱采滥挖和破坏环境、浪费资源。

二、质量、工艺和装备(二)铅锌矿山、冶炼企业应建立、实施并保持满足GB/T19001要求的质量管理体系,并鼓励通过质量管理体系第三方认证。

铅锌精矿产品质量应符合《重金属精矿产品中有害元素的限量规范》(GB20424),铅锭产品质量应符合《铅锭》(GB/T469),锌锭产品质量应符合《锌锭》(GB/T470),其他附属产品质量应符合国家或行业标准。

(三)铅锌矿山企业,须采用适合矿床开采技术条件的先进采矿方法,优先采用充填采矿法,尽量采用大型先进设备,提高自动化水平。

选矿矿石处理能力应不小于矿山开采能力。

根据矿石种类和成分,采用先进适用的选矿工艺,提高选矿回收率和资源综合利用水平。

(四)铅冶炼企业,粗铅冶炼须采用先进的富氧熔池熔炼-液态高铅渣直接还原或富氧闪速熔炼等炼铅工艺,以及其他生产效率高、能耗低、环保达标、资源综合利用效果好、安全可靠的先进炼铅工艺,并需配套烟气综合处理设施。

不得采用国家明令禁止或淘汰的设备、工艺。

鼓励矿铅冶炼企业利用富氧熔池熔炼炉、富氧闪速熔炼炉等先进装备处理铅膏、冶炼渣等含铅二次资源。

(五)锌冶炼企业,硫化锌精矿焙烧工艺单台流态化焙烧炉炉床面积须达到100平方米及以上,并需配套完整的锌冶炼生产系统及烟气综合处理设施。

2020年上半年我国生产黄金170t

苏怀斌等:穰家垅银矿大规模充填采矿采场结构参数优化研究value when the stope span is greater than30m,the roof column is prone to compressive stress failure.The overall displacement change in the Y direction of the filling artificial pillar under5schemes does not exceed 10mm,which is safe and controllable.In order to ensure the economic benefits of the mine,the reasonable stope span is finally determined to be20~25m,the stope width is40m and the stage height is80m.It can provide theoretical support for the recovery of residual ore resources in mines with similar engineering geological conditions.Key words:mining method;two-step backfilling of empty space;optimization of stope structure parameters;numerical simulation;ANSYS安徽省首个5G绿色矿山示范项目启动2020年8月初,安徽省首个5G绿色矿山示范工程建设项目启动。

该项目由安徽省绿色矿山工程研究中心与滁州中联水泥有限公司联合打造,双方就矿山安全、环保和智能化等方面进行深入探索和研究,着力打造高标准国家级绿色矿山。

2020年上半年有色金属行业运行情况

市 场Market192020年上半年,有色金属行业积极应对疫情不利影响,着力推动复工复产,二季度以来生产经营逐步恢复,效益降幅收窄,行业信心有所提振。

一是生产平稳增长,行业信心有所恢复。

1-6月,十种有色金属产量2928万吨,同比增长2.9%,增幅同比回落1.4个百分点,工业增加值同比增长0.6%,高于工业行业平均值1.9个百分点。

据有色协会统计,二季度企业信心指数为49.1,较一季度回升4.3个点,其中新订单量、生产量、原材料采购量等分项指数均超过临界点50,较一季度有较大改善。

二是投资降幅收窄,进出口贸易总额同比下降。

1-6月,有色行业投资同比下降8.5%,降幅较一季度收窄2.9个百分点,其中矿山、冶炼及压延加工投资分别同比下降2.5%、9.6%,较一季度分别收窄8.3个、2个百分点。

1-5月,有色金属贸易总额580亿美元,同比下降24.5%,其中进口额459.7亿美元,同比下降28.7%,出口额120.3亿美元,同比下降3%。

三是价格阶段性回升,效益降幅有所收窄。

1-6月,铜、铝、铅、锌现货均价分别为44673元/吨、13237元/吨、14385元/吨、16925元/吨,同比下跌7.4%、4.2%、14.8%、22.6%,4月以来价格持续回暖,7月上旬铜、铝现货均价基本恢复到疫情前水平。

1-6月,有色行业实现利润500.8亿元,同比下降25.4%,尤其是6月利润166.5亿元,同比增长18.3%,拉动上半年效益降幅较1-5月收窄11.6个百分点,其中,矿山、冶炼、加工行业1-6月利润130亿元、176.4亿元、Operation of the non-ferrous metal industry in the first half of 2020194.4亿元,分别同比下降13.4%、37.1%、19.2%,降幅较1-5月收窄1.8个、16.2个、13.7个百分点。

2020年上半年铜行业运行情况2020年上半年,我国铜行业保持平稳运行,铜价回升态势明显,精炼铜库存有所下降,行业效益降幅收窄。

2020年11月中国铅产业运行情况与趋势

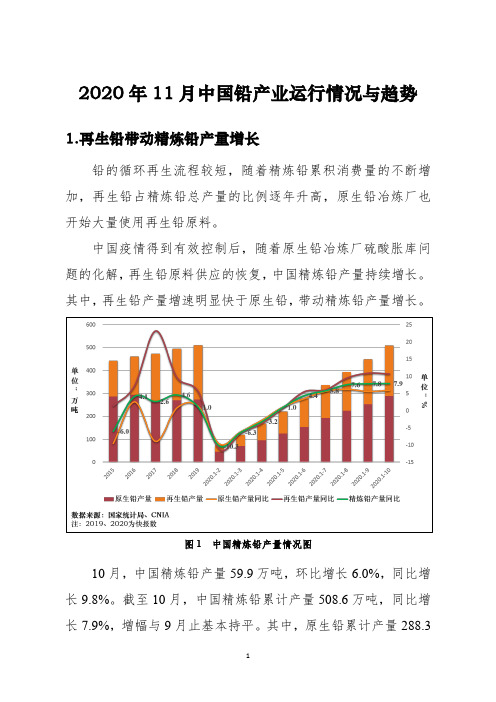

2020年11月中国铅产业运行情况与趋势1.再生铅带动精炼铅产量增长铅的循环再生流程较短,随着精炼铅累积消费量的不断增加,再生铅占精炼铅总产量的比例逐年升高,原生铅冶炼厂也开始大量使用再生铅原料。

中国疫情得到有效控制后,随着原生铅冶炼厂硫酸胀库问题的化解,再生铅原料供应的恢复,中国精炼铅产量持续增长。

其中,再生铅产量增速明显快于原生铅,带动精炼铅产量增长。

图1 中国精炼铅产量情况图10月,中国精炼铅产量59.9万吨,环比增长6.0%,同比增长9.8%。

截至10月,中国精炼铅累计产量508.6万吨,同比增长7.9%,增幅与9月止基本持平。

其中,原生铅累计产量288.3万吨,同比增长5.9%;再生铅累计产量220.3万吨,同比增长10.7%。

2.铅精矿产量同比增长,铅精矿进口量同比大幅下降2020年,中国铅精矿整体保持增长态势。

10月,中国铅精矿含铅产量14.1万吨,环比增长5.2%。

截至10月,中国铅精矿累计产量106.2万吨,同比增长6.6%,增幅较9月止扩大0.4个百分点。

2020年,中国铅精矿进口量同比大幅下降,10月延续同比下降格局。

根据海关数据,10月,中国铅精矿进口实物量12.4万吨,环比下降34.7%,同比下降10.8%。

截至10月,中国累计进口铅精矿实物量111.3万吨,同比下降13.9%,降幅与9月止基本持平。

图2 中国铅精矿产量、进口量变化情况图2020年,中国铅精矿进口实物量同比大幅下降,除受疫情影响国际铅精矿产量及运输外,2019年下半年,进口铅精矿加工费快速上升,带动进口需求,导致同期进口基数较高,也是原因之一。

但再生铅原料供应增加,原生铅产量占精铅产量比例趋势性下降,导致铅精矿需求实质减弱,是重要原因。

11月末,国内主流铅精矿加工费2050元/金属吨,进口矿加工费105美元/干吨,与10月末基本持平。

四季度,铅冶炼厂启动冬季备库,铅精矿需求有所增长,但进口矿、国产矿加工费并未下调。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年上半年我国黄金产量170.07吨黄金消费量323.29吨,同比分别下降5.87%

和38.25%

据中国黄金协会最新统计数据显示,2020年上半年,国内原料黄金产量为170.07吨,与2019年同期相比,减产10.61吨,同比下降5.87%。

其中,黄金矿产金完成141.82吨,有色副产金完成28.25吨。

另外,2020年上半年进口原料产金47.73吨,同比下降12.05%,若加上这部分进口原料产金,全国共生产黄金217.80吨,同比下降7.30%。

2020年年初,全行业受新冠肺炎疫情的影响,全国黄金累计产量较上一年大幅下降,但从二季度开始,随着国内疫情缓解、复工复产率的迅速提升以及国际黄金价格的快速上涨,国内黄金生产全面恢复正常。

二季度国内黄金产量环比增长5.81%。

2020年上半年,矿产金产量排名前五的省(区)为山东、河南、云南、内蒙古和陕西,矿产金产量合计57.69吨,占全国比重达40.68%。

多数省(区)矿产金产量出现下滑,其中,湖北、安徽和贵州等省受新冠肺炎疫情影响,矿产金产量降幅均超过20%;而西藏、青海和河北等省(区)受疫情影响较轻以及产能增加等原因,矿产金产量实现25%以上的增长。

2020年上半年,虽然受到新冠肺炎疫情的一定影响,各重点黄金企业(集团)仍呈现出良好的发展势头。

山东黄

金集团已成功跻身全球黄金矿业公司前十强,在签约并购加拿大特麦克资源公司100%股权后,再对澳大利亚卡帝诺资源发出要约收购。

紫金矿业集团完成收购圭亚那金田有限公司,再收购巨龙铜业50.1%股权,资源储量再次大幅提升。

中国黄金集团下属长春黄金研究院实现了黄金纳米复合材料的产业化,填补了国内市场空白;同时,随着贵州省贞丰县正式退出贫困县序列,中国黄金集团定点帮扶的贫困县已全部实现脱贫摘帽。

山东招金集团扎实开展“绿色企业(矿山)深化建设年”等活动,积极构建新时代安全环保发展体系。

2020年上半年,全国黄金实际消费量323.29吨,与2019年同期相比下降38.25%。

其中:黄金首饰207.87吨,同比下降42.06%;金条及金币76.98吨,同比下降32.12%;工业及其他38.44吨,同比下降25.16%。

受疫情防控、经济增长放缓和金价上涨等多重因素影响,上半年黄金消费出现较大幅度下滑。

但进入二季度以后,随着国内疫情防控态势持续好转和各项促消费政策的落地生效,黄金消费量持续回升,二季度黄金消费量同比降幅度较一季度收窄22个百分点。

同时,黄金首饰消费方式也不断创新,零售企业继续开展多形式的线上营销,加工企业则在价格上涨的刺激下不断研发轻量化新品类黄金饰品,追求更高盈利空间的同时也迎合了年轻消费人群的审美需求。

虽然上半年黄金消费整体不理想,但金条金币的表现依然可圈可点,二季度金条金币销量仅小幅下降。

此外,伴随着金价的上涨并持续高位运行,

部分投资者在看到盈利空间后选择回购变现,黄金回购业务日趋火热,上半年黄金回购量同比增长162.88%。

因受疫情防控和线下回购业务火爆影响,黄金线上回购业务量也明显增加。

2020年上半年,在美伊冲突、新冠肺炎疫情蔓延、原油价格暴跌及各国货币宽松政策的影响下,黄金价格整体呈上升趋势。

国际黄金价格自年初1517.18美元/盎司开盘,6月末收于1780.72美元/盎司后继续上涨,上半年平均价格为1645.42美元/盎司,同比增长25.94%。

上海黄金交易所Au9999黄金以341.95元/克开盘,6月末收于397.75元/克,上半年平均价格为369.09元/克,同比增长28.28%。

值得注意的是,国内金价于5月18日达到399.80元/克,创下2011年来的历史新高,并在随后徘徊于400元/克左右。

2020年上半年,上海黄金交易所全部黄金品种累计成交量双边3.38万吨(单边1.69万吨),同比增长13.28%,成交额双边12.43万亿元(单边6.22万亿元),同比增长44.03%;上海期货交易所全部黄金品种累计成交量双边4.30万吨(单边2.15万吨),同比增长42.48%,成交额双边15.40万亿元(单边7.70万亿元),同比增长74.17%。

上半年,国内黄金ETF共增持10.76吨,6月末国内黄金ETF 持有量达到55.47吨,前海开源、华夏及工银瑞信3支黄金ETF基金的正式上市,使国内黄金ETF产品增至7支。

此外,还有4支以“上海金”为交易标的的EFT基金即将上市,届

时国内黄金ETF产品将增至11支。

受新冠肺炎疫情蔓延引发的资本市场资金避险需求以及宽松货币政策引发的通货膨胀忧虑影响,黄金避险和抵御通货膨胀功能凸显,黄金交易量大幅上升,黄金ETF等投资产品受追捧。

2020年上半年黄金行业运行情况

据中国黄金协会最新统计数据显示,2020年上半年,我国黄金产量、消费量同比下降,国内金价延续一季度上涨,黄金市场交易活跃。

一是产量同比下降。

2020年1-6月,全国累计生产黄金217.8吨,同比下降7.3%。

其中,利用国内原料生产黄金170.1吨,同比下降5.9%,包括国产黄金矿产金141.8吨、国产有色副产金28.3吨;利用进口原料生产黄金47.7吨,同比下降12%。

二是消费量同比下降。

2020年1-6月,全国黄金实际消费量323.3吨,同比下降38.2%。

其中,黄金首饰消费量207.9吨,同比下降42.1%;金条及金币消费量77吨,同比下降32.1%;工业及其他领域消费量38.4吨,同比下降25.2%。

三是国内金价同比增长。

2020年1-6月,国际黄金现货均价1645.4美元/盎司,同比增长25.9%,国内黄金现货均价369.1元/克,同比增长28.3%。

1-6月,金矿采选、

冶炼实现利润51.8亿元、43.6亿元,同比分别增长48%、60.3%。

四是黄金市场交易活跃。

2020年1-6月,上海期货交易所全部黄金品种累计成交量4.3万吨(双边),同比增长42.5%,成交额15.4万亿元,同比增长74.2%;上海黄金交易所全部黄金品种累计成交3.38万吨(双边),同比增长13.3%,成交额12.43万亿元,同比增长44%。

2020年上半年铜行业运行情况

2020年上半年,我国铜行业保持平稳运行,铜价回升态势明显,精炼铜库存有所下降,行业效益降幅收窄。

一是产量平稳增长,精炼铜库存有所下降。

1-6月,铜精矿金属含量80万吨,同比增长8.4%,精炼铜、铜材产量分别为482万吨、940万吨,分别同比增长4.6%、6.1%。

据行业分析机构统计,7月下旬铜社会库存为28.5万吨,较年内高点回落47%。

二是价格阶段性回升,效益降幅收窄。

4月以来,铜价逐步回升,6月铜现货均价46772元/吨,较3月均价回升12.4%。

1-6月,铜行业利润109.1亿元,同比下降31.9%,尤其是6月实现利润31.9亿元,同比增长10.4%,拉动上半年效益降幅较1-5月收窄9.3个百分点,其中,铜矿采选、铜冶炼、铜压延加工1-6月分别实现利润25.8亿元、40.2亿元、43.1亿元,分别同比下降6.9%、37%、37.4%,

冶炼、压延加工利润降幅分别较1-5月收窄21.6个百分点、6.7个百分点。

三是进口铜产品和出口铜材同比增长,出口精炼铜同比下降。

1-6月,铜精矿(实物量)、粗铜、铜材进口量分别为1084万吨、42.2万吨、24万吨,分别同比增长3%、15.3%、4.6%;受铜价内强外弱和国内需求提振影响,精炼铜进口量出现较大增长,1-6月进口198.4万吨,同比增长24%;进口铜废碎料43万吨,同比下降49.6%。

1-6月,出口铜材26.1万吨,同比增长1.4%,出口精炼铜12.3万吨,同比下降32.2%。

2020年上半年铅锌行业运行情况

2020年上半年,我国铅锌行业生产保持平稳,价格触底回升,行业效益降幅有所收窄。

一是冶炼产量同比增长,下游消费逐步回暖。

2020年1-6月,铅、锌精矿产量54.5万吨、120.6万吨,同比增长1.9%、-1%。

铅、锌产量276.7万吨、304.8万吨,同比增长4.4%、7.7%。

其中,再生铅产量122.9万吨,同比增长5.5%;再生锌产量29.9万吨,同比增长6.8%。

1-6月,铅主要应用产品铅酸蓄电池产量9635.6万千伏安时,同比增长6.1%,较一季度由降转增。

锌主要应用产品镀层板产量2708.8万吨,同比下降0.3%,降幅较一季度收窄2.4个百分点。

二是价格触底回升,效益降幅有所收窄。

2020年4月以来,铅、锌价格环比回升,6月铅、锌现货均价14455元/吨、17707元/吨,较3月均价分别上涨2.6%、13.1%。

铅锌行业实现利润46亿元,同比下降38.8%,6月实现利润19.1亿元,同比增长33.6%,拉动1-6月效益降幅较1-5月收窄17个百分点。

其中,铅锌矿采选实现利润30.5亿元,铅锌冶炼行业实现利润15.5亿元。

三是铅、锌精矿进口出现分化,铅酸蓄电池出口同比下降。

2020年1-6月,再生铅原料对铅精矿替代作用显现,进口铅精矿实物量55.8万吨,同比下降25.9%,进口锌精矿实物量203万吨,同比增长42.4%;进口精铅、精锌分别为1.4万吨、22.3万吨,同比下降79.2%、33.4%。

1-6月,我国出口铅酸蓄电池7303万只,同比下降7.4%。