小型微利企业所得税减免税备案登记表模板(Word)

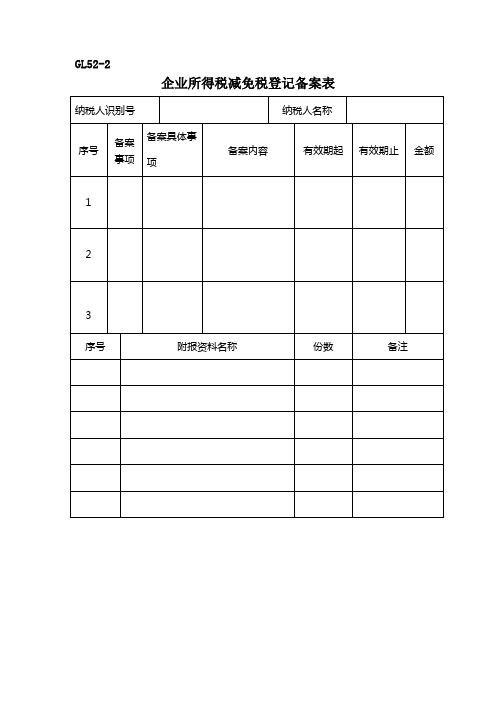

企业所得税减免税登记备案表

GL52-2企业所得税减免税登记备案表使用说明1.适用范围:纳税人申请办理备案类企业所得税减免时使用。

2.本表为A4型竖式,纳税人一份,管理部门和县级税务机关分别留存一份。

《初识flash与动画》教学设计广州市广东华侨中学陈丽宾一、教学内容分析1、本节的主要内容及在本章中的地位本节课是学习动画制作的第一节课,学生有着浓厚的兴趣但又有点“神秘”感。

由于绝大部分学生是第一次接触flash,因此,本节课重点是介绍帧的概念、动画原理。

通过对逐帧动画的修改来熟悉Flash界面,掌握常用操作,深刻理解动画原理,为后续深入学习打下良好的基础。

2、教学重点、难点:重点:理解帧的概念、动画原理,掌握flash基本操作难点:理解帧的概念、动画原理二、教学对象分析在学习flash前,学生已学过windows、office等,对计算机的基本操作有了一定的感性认识,对进一步学习flash动画制作有一定的操作基础。

由于动画直观生动,能够点燃学生学习动画的热情,为教师提供良的教学环境,所以,本节课学生应该有兴趣学,也能学好。

三、教学目标1.知识与技能①熟悉flash mx 2004的界面②掌握对图片的导入、缩放、旋转操作③理解帧的含义、动画原理④基本能进行帧频的改变,帧的复制等操作2.过程与方法通过对导入的系列图片所形成的逐帧动画进行播放和逐帧修改,理解帧的含义、关键帧的概念、动画的原理,了解传统动画的制作方法。

3.情感态度价值观调动学生学习动画制作的积极性四、教学策略对导入的系列图片所形成的逐帧动画进行剖析,理解帧的含义、动画原理,在此基础上逐帧修改,制作不同效果的逐帧动画,在操作过程中熟悉flash界面,掌握Flash基本操作,通过播放及对播放参数的修改,进一步加深理解动画原理,了解传统的逐帧动画制作,为下节课制作关键帧动画埋下伏笔。

五、教学媒体选择带大屏幕的多媒体教学网络课室。

六、教学过程1、教学内容的组织与呈现方式①演示-讲解:动画原理②演示-操作:熟悉flash基本操作,完成“导入小鸟飞翔的序列图片,修改各帧,使小鸟可以随意飞翔”任务③演示-练习:进行帧的复制和翻转,修改各帖的旋转度等,完成“通过复制帧、翻转帧、改变飞行方向等,使小鸟能飞回原位。

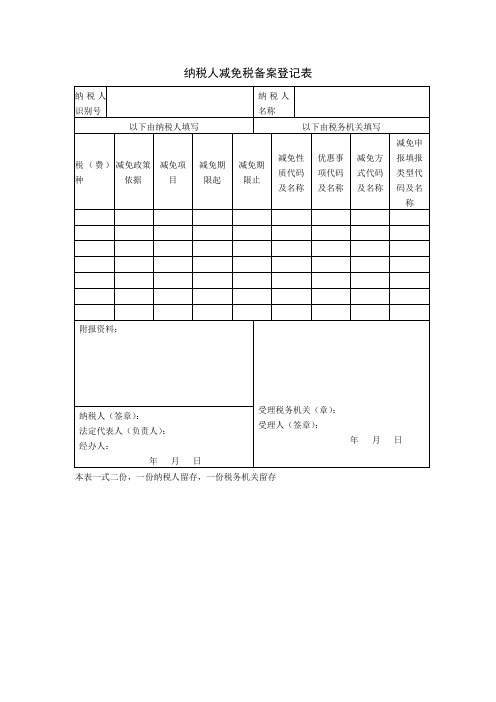

纳税人减免税备案登记表一式两份

纳税人减免税备案登记表

本表一式二份,一份纳税人留存,一份税务机关留存

【表单说明】

1.本表适用于纳税人办理减免税备案事项。

2.“纳税人识别号”:填写税务机关赋予的纳税识别号。

3.“纳税人名称”:单位填写纳税人单位名称全称,个人填写纳税人姓名。

4.“税(费)种”:填写办理减免税政策备案相应税(费)种。

5.“减免政策依据”:填写享受减免税政策文件名称及文号。

6.“减免项目”:填写享受的减免税政策具体条款、内容。

7.“减免期限起”:填写享受减免税政策起始时间。

8.“减免期限止”:填写享受减免税政策终止时间,如无终止时间,无需填写。

9.“附列资料”:填写减免税政策文件或税务机关规定办理本项减免税备案事项所需纳税人提供的附报资料名称。

10.“减免性质代码及名称”:填写税务机关统一编制的减免性质代码及名称。

11.“优惠事项代码及名称”:依据纳税人的减免项目填写税务机关统一编制的优惠事项质代码及名称。

12.“减免方式代码及名称”:依据纳税人的减免项目填写税务机关统一编制的减免方式代码及名称。

13.“减免申报填报类型代码及名称”:依据纳税人减免项目,并结合申报减免栏次,填写税务机关统一编制的减免申报填报类型代码及名称。

纳税人减免税备案登记表(样表)

本表一式二份,一份纳税人留存,一份税务机关留存。

小型微利企业所得税减免税备案登记表模板

该单位符小型微利企业条件,同意按照20%税率征收企业所得税。

经办人:

部门负责人:

局长:

年月日(公章)

备案机关意见:

根据□《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定;

□财税[2011]117号文件规定;

该单位符小型微利企业条件,同意按照20%税率征收企业所得税。

□按照20%税率征收企业所得税

□应纳税所得额减按50%计入应纳税所得额,按20%的税率缴纳企业所得税

经办人:

财务负责人:(公章)

法定代表人:年月日

主管税务机关意见:

根据□《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定;

□财税[2011]117号文件规定;

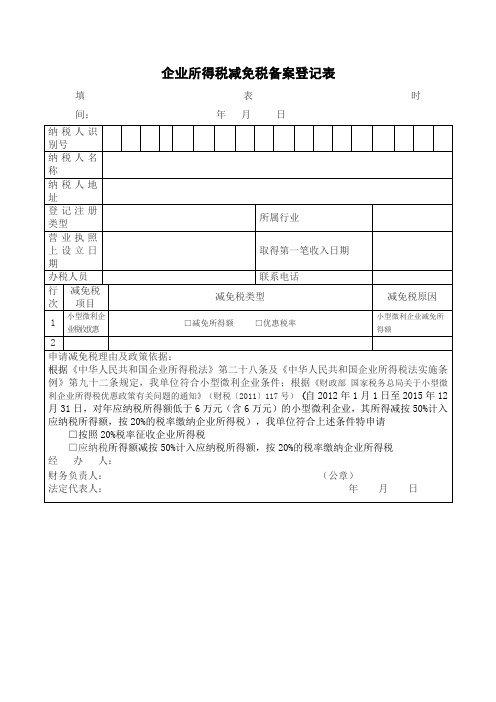

企业所得税减免税备案登记表

填表时间:年月日

纳税人识别号

纳税人名称

纳税人地址

登记注册类型

所属行业

营业执照上设立日期

取得第一笔收入日期Байду номын сангаас

办税人员

联系电话

行次

减免税项目

减免税类型

减免税原因

1

小型微利企业税收优惠

□减免所得额□优惠税率

小型微利企业减免所得额

2

申请减免税理由及政策依据:

小型微利企业所得税减免税备案登记表模板

□按照20%税率征收企业所得税

□应纳税所得额减按50%计入应纳税所得额,按20%的税率缴纳企业所得税

经 办 人:

财务负责人: (公章)

法定代表人:年月日

主管税务机关意见:

根据□《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定;

□财税[2011]117号文件规定;

企业所得税减免税备案登记表

填表时间:年月日

纳税人识别号

纳税人名称

纳税人地址

登记注册类型

所属行业

营业执照上设立日期

取得第一笔收入日期

办税人员

联系电话

行次

减免税项目

减免税类型

减免税原因

1

小型微利企业税收优惠

□减免所得额□优惠税率

小型微利企业减免所得额

2

申请减免税理由及政策依据:

根据《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定,我单位符合小型微利企业条件;根据《财政部 国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》(财税〔2011〕117号)(自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税),我单位符合上述条件特申请

该单位符小型微利企业条件,同意按照20%税率征收企业所得税。

经办人:

部门负责人:

局 长:

年 月 日(公章)

备案机关意见:

根据□《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定;

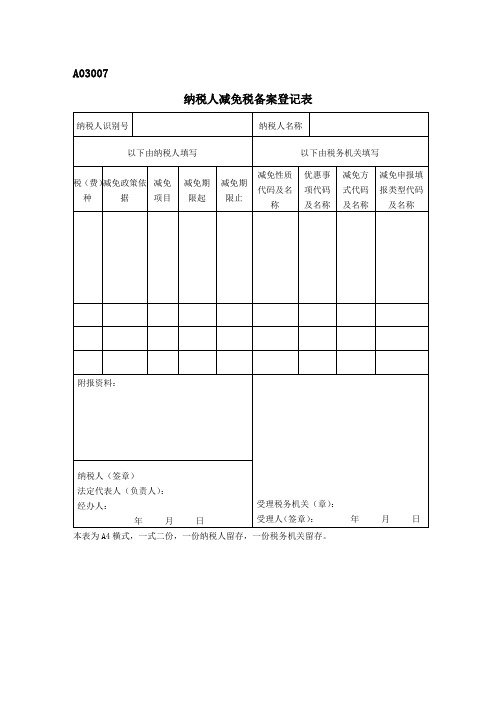

A03007《纳税人减免税备案登记表》

A03007纳税人减免税备案登记表纳税人识别号纳税人名称以下由纳税人填写以下由税务机关填写 税(费)种减免政策依据减免项目减免期限起减免期限止减免性质代码及名称优惠事项代码及名称 减免方式代码及名称减免申报填报类型代码及名称附报资料:受理税务机关(章):受理人(签章): 年 月 日纳税人(签章)法定代表人(负责人): 经办人:年 月 日本表为A4横式,一式二份,一份纳税人留存,一份税务机关留存。

填表说明1.本表适用于纳税人办理减免税备案事项。

2.“纳税人识别号”:填写税务机关赋予的纳税识别号。

3.“纳税人名称”:单位填写纳税人单位名称全称,个人填写纳税人姓名。

4.“税(费)种”:填写办理减免税政策备案相应税(费)种。

5.“减免政策依据”:填写享受减免税政策文件名称及文号。

6.“减免项目”:填写享受的减免税政策具体条款、内容。

7.“减免期限起”:填写享受减免税政策起始时间。

8.“减免期限止”:填写享受减免税政策终止时间,如无终止时间,无需填写。

9.“附列资料”:填写减免税政策文件或税务机关规定办理本项减免税备案事项所需纳税人提供的附报资料名称。

10.“减免性质代码及名称”:填写税务机关统一编制的减免性质代码及名称。

11.“优惠事项代码及名称”:依据纳税人的减免项目填写税务机关统一编制的优惠事项质代码及名称。

12.“减免方式代码及名称”:依据纳税人的减免项目填写税务机关统一编制的减免方式代码及名称。

13.“减免申报填报类型代码及名称”:依据纳税人减免项目,并结合申报减免栏次,填写税务机关统一编制的减免申报填报类型代码及名称。

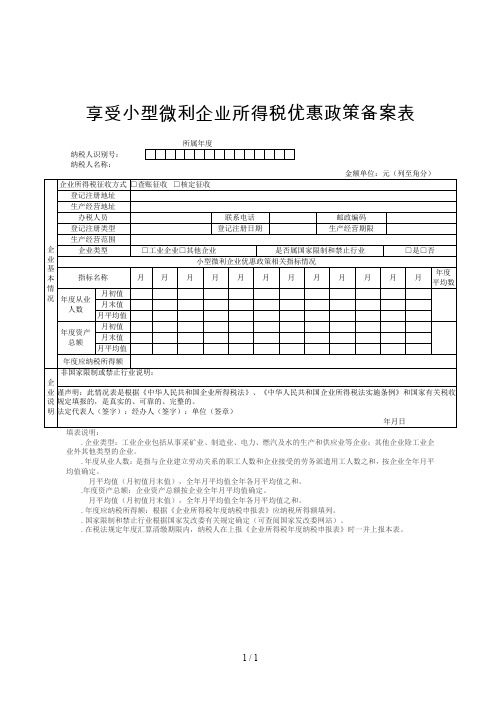

享受小型微利企业所得税优惠政策备案表

享受小型微利企业所得税优惠政策备案表

纳税人识别号:

纳税人名称:

. 企业类型:工业企业包括从事采矿业、制造业、电力、燃汽及水的生产和供应业等企业;其他企业除工业企业外其他类型的企业。

. 年度从业人数:是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和,按企业全年月平均值确定。

月平均值(月初值月末值),全年月平均值全年各月平均值之和。

.年度资产总额:企业资产总额按企业全年月平均值确定。

月平均值(月初值月末值),全年月平均值全年各月平均值之和。

. 年度应纳税所得额:根据《企业所得税年度纳税申报表》应纳税所得额填列。

. 国家限制和禁止行业根据国家发改委有关规定确定(可查阅国家发改委网站)。

. 在税法规定年度汇算清缴期限内,纳税人在上报《企业所得税年度纳税申报表》时一并上报本表。

1 / 1。

《企业所得税优惠项目备案登记表》[1]

![《企业所得税优惠项目备案登记表》[1]](https://img.taocdn.com/s3/m/a2a09c0c16fc700abb68fcac.png)

所属年度:012年01月01日至2012年12月31日

纳税人名称

纳税人识别号

经办人

联系电话

所属行业

备案项目名称

农林牧渔项目企业所得税优惠备案

备案

项目

情况

说明

(可另

附页)

声名:本单位(公司)所报的上述各项数据及资料真实、合法,如有虚假内容,愿承担法律责任。

法定代表人(签章):

年月日

告知事项:

纳税人对税务机关备案意见有异议的,应先按照税收政策有关规定缴纳企业所得税,然后依法向上一级税务机关提出行政复议或向法院提出行政诉讼。

纳税人减免税备案登记表

纳税人减免税备案登记表

金额单位:万元

纳税人识别号纳税人编码纳税人名称登记注册类型生产经营地址联系电话生产经营期限第一次获利时间

经营范围办税人员

已享受减免税优惠情况

税种减免税项目所属时期起所属时期止税额(幅度)

备案登记减免税事项

税种减免税项目所属时期起所属时期止税额(幅度)

备案登记减免税理由:

(公章)

法定代表人: 经办人: 年月日

税务机关受理时间年月日受理人税务机关审核意见:

税收管理员: 科(领导):

年月日年月日

税务机关备案时间年月日登记人

注:本表适用于备案类减免税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

□应纳税所得额减按50%计入应纳税所得额,按20%的税率缴纳企业所得税

经 办 人:

财务负责人: (公章)

法定代表人:年月日

主管税务机关意见:

根据□《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定;

□财税[2011]117号文件规定;

该单位符小型微利企业条件,同意按照20%税率征收企业所得税。

经办人:

部门负责人:

局 长:

年 月 日(公章)

备案机关意见:

根据□《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定;

□财税[2011]117号文件规定;

该单位符小型微利企业条件,同意按照20%税率征收企业所得税。

企业所得税减免税备案登记表

填表时间:年月日

纳税人识别号

纳税人名称

纳税人地址

登记注册类型

所属行业

营业执照上设立日期

取得第一笔收入日期

办税人员

联系电话

行次

减免税项目

减免税类型

减免税原因

1

小型微利企业税收优惠

□减免所得额□优惠税率

小型微利企业减免所得额

2

申请减免税理由及政策依据:

根据《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定,我单位符合小型微利企业条件;根据《财政部 国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》(财税〔2011〕117号)(自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税)பைடு நூலகம்我单位符合上述条件特申请

经办人:

部门负责人:

年月日(公章)

(注:文件素材和资料部分来自网络,供参考。请预览后才下载,期待你的好评与关注。)