青岛双星2019年财务分析详细报告

青岛双星2019年度财务分析报告

青岛双星[000599]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况青岛双星2019年资产总额为9,881,147,932.18元,其中流动资产为4,316,749,316.14元,占总资产比例为43.69%;非流动资产为5,564,398,616.04元,占总资产比例为56.31%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,青岛双星2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为31.89%,22.14%和20.34%。

双星新材财务分析报告(3篇)

第1篇一、公司简介双星新材(股票代码:002585)成立于1998年,是一家专注于塑料新材料研发、生产和销售的高新技术企业。

公司主要从事塑料包装材料的研发、生产和销售,产品广泛应用于食品、医药、日化、电子产品等行业。

公司总部位于山东省青岛市,拥有多个生产基地,是国内塑料包装材料行业的领军企业。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年,双星新材的总资产为XX亿元,其中流动资产占比较高,达到XX%。

流动资产主要包括货币资金、应收账款、存货等。

非流动资产主要包括固定资产、无形资产等,占比约为XX%。

从资产结构来看,公司资产质量较高,流动性较好。

(2)负债结构分析双星新材的负债总额为XX亿元,其中流动负债占比较高,达到XX%。

流动负债主要包括短期借款、应付账款等。

非流动负债主要包括长期借款、长期应付款等,占比约为XX%。

从负债结构来看,公司负债水平适中,财务风险可控。

2. 利润表分析(1)营业收入分析近年来,双星新材的营业收入持续增长,2023年营业收入达到XX亿元,同比增长XX%。

这主要得益于公司产品结构的优化和市场需求的增加。

(2)毛利率分析双星新材的毛利率保持在较高水平,2023年毛利率为XX%,较上年同期略有上升。

这主要得益于公司产品价格的稳定和成本控制的加强。

(3)净利率分析2023年,双星新材的净利率为XX%,较上年同期有所下降。

这主要受原材料价格上涨和市场竞争加剧等因素影响。

3. 现金流量表分析(1)经营活动现金流量双星新材的经营活动现金流量保持稳定,2023年经营活动产生的现金流量净额为XX亿元,同比增长XX%。

这表明公司经营活动产生的现金流入能够满足日常经营需求。

(2)投资活动现金流量近年来,双星新材的投资活动现金流量较为稳定,主要用于购买固定资产、无形资产等。

2023年,投资活动产生的现金流量净额为XX亿元。

(3)筹资活动现金流量双星新材的筹资活动现金流量主要用于偿还债务和补充流动资金。

双星新材2019年决策水平分析报告

0

518,554.54

0 518,554.54

0 518,554.54

0

18,685.11

11.66 16,734.09

23.58 13,541.08

0

111,476.87

-6.48 119,204.81

30.39 91,419.26

0

五、偿债能力分析 从支付能力来看,双星新材2019年是有现金支付能力的。企业偿债压

内部资料,妥善保管

第2页 共6页

双星新材2019年决策水平报告

力增加,主要是由经营业务创造现金的能力下降引起的,表明流动负债所 占资金来源的比例提高。从短期来看,企业拥有支付利息的能力。从盈利 情况来看,企业盈利对利息的保障倍数为9.87倍。从实现利润和利息的关 系来看,企业盈利能力较强,利息支付有保证。

七、营运能力分析

双星新材2019年存货周转天数为123.10天,2018年为143.02天, 2019年比2018年缩短19.92天。双星新材2019年应收账款周转天数为 75.33天,2018年为85.41天,2019年比2018年缩短10.08天。从存货、 应收账款、应付账款三者占用资金数量及其周转速度的关系来看,企业经

项目名称

所有者权益合计 资本金 资本公积 盈余公积 未分配利润

所有者权益变动表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

764,344.32

-0.75 770,121.25

4.19 739,142.68

0

115,627.81

0 115,627.81

0 115,627.81

二、成本费用分析

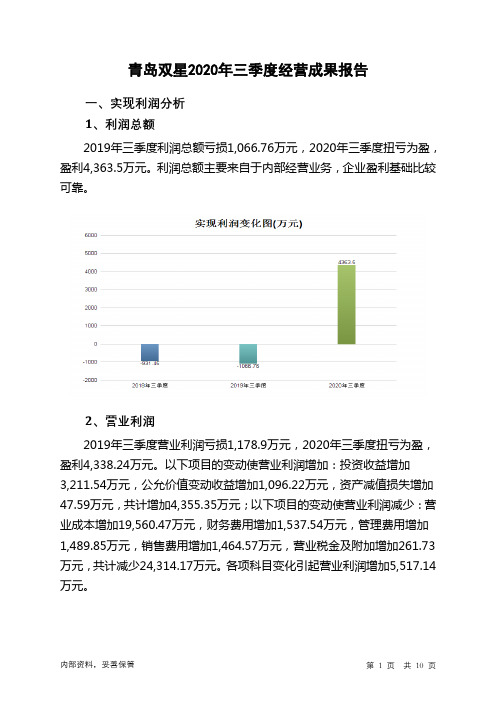

青岛双星2020年三季度经营成果报告

青岛双星2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损1,066.76万元,2020年三季度扭亏为盈,盈利4,363.5万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年三季度营业利润亏损1,178.9万元,2020年三季度扭亏为盈,盈利4,338.24万元。

以下项目的变动使营业利润增加:投资收益增加

3,211.54万元,公允价值变动收益增加1,096.22万元,资产减值损失增加47.59万元,共计增加4,355.35万元;以下项目的变动使营业利润减少:营业成本增加19,560.47万元,财务费用增加1,537.54万元,管理费用增加1,489.85万元,销售费用增加1,464.57万元,营业税金及附加增加261.73万元,共计减少24,314.17万元。

各项科目变化引起营业利润增加5,517.14万元。

3、投资收益

2020年三季度投资收益为4,113.02万元,与2019年三季度的901.48万元相比成倍增长,增长3.56倍。

4、营业外利润

2020年三季度营业外利润为25.27万元,与2019年三季度的112.14万元相比有较大幅度下降,下降77.47%。

5、经营业务的盈利能力。

青岛双星:内部控制审计报告(2019年度)

青岛双星股份有限公司内部控制审计报告2019年度

内部控制审计报告

信会师报字[2020]第ZA11687号

青岛双星股份有限公司全体股东:

按照《企业内部控制审计指引》及中国注册会计师执业准则的相关要求,我们审计了青岛双星股份有限公司(以下简称贵公司)2019年12月31日的财务报告内部控制的有效性。

一、企业对内部控制的责任

按照《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》的规定,建立健全和有效实施内部控制,并评价其有效性是贵公司董事会的责任。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上,对财务报告内部控制的有效性发表审计意见,并对注意到的非财务报告内部控制的重大缺陷进行披露。

三、内部控制的固有局限性

内部控制具有固有局限性,存在不能防止和发现错报的可能性。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制审计结果推测未来内部控制的有效性具有一定风险。

四、财务报告内部控制审计意见

我们认为,贵公司于2019年12月31日按照《企业内部控制基本规范》和相关规定在所有重大方面保持了有效的财务报告内部控制。

立信会计师事务所中国注册会计师:董洪军

(特殊普通合伙)

中国注册会计师:林盛

中国·上海二〇二〇年四月二十八日。

青岛双星 2019 第三季度财报

青岛双星股份有限公司2019年第三季度报告全文青岛双星股份有限公司2019年第三季度报告2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人柴永森、主管会计工作负责人苏明及会计机构负责人(会计主管人员)张朕韬声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否本报告期末上年度末本报告期末比上年度末增减总资产(元)9,628,996,638.43 8,965,479,610.36 7.40% 归属于上市公司股东的净资产(元)3,699,614,334.27 3,669,837,013.43 0.81%本报告期本报告期比上年同期增减年初至报告期末年初至报告期末比上年同期增减营业收入(元)976,836,237.70 7.26% 3,135,890,383.20 8.65% 归属于上市公司股东的净利润(元)-685,448.97 -70.03% 28,961,390.15 -46.26% 归属于上市公司股东的扣除非经常性损益的净利润(元)-31,596,101.15 -52.12% -74,246,290.79 -26.22% 经营活动产生的现金流量净额(元)-- -- -159,769,593.68 32.26% 基本每股收益(元/股)-0.0008 -70.37% 0.035 -50.00% 稀释每股收益(元/股)-0.0008 -70.37% 0.035 -50.00% 加权平均净资产收益率-0.01% 0.05% 0.79% -0.76% 非经常性损益项目和金额√ 适用□ 不适用单位:人民币元项目年初至报告期期末金额说明计入当期损益的政府补助(与企业业务密切相关,按照国家统一标准定额或定量享受的政府补助除外)73,219,361.41除上述各项之外的其他营业外收入和支出46,246,611.40减:所得税影响额16,098,314.72少数股东权益影响额(税后)159,977.15合计103,207,680.94 --对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

青岛双星2020年三季度财务分析结论报告

青岛双星2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损1,066.76万元,2020年三季度扭亏为盈,盈利4,363.5万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,但这种扭亏增收主要是应收账款迅速增长的贡献。

二、成本费用分析2020年三季度营业成本为103,622.49万元,与2019年三季度的84,062.02万元相比有较大增长,增长23.27%。

2020年三季度销售费用为9,150.75万元,与2019年三季度的7,686.18万元相比有较大增长,增长19.05%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年三季度管理费用为6,164.94万元,与2019年三季度的4,675.08万元相比有较大增长,增长31.87%。

2020年三季度管理费用占营业收入的比例为5.03%,与2019年三季度的4.79%相比变化不大。

2020年三季度财务费用为5,108.35万元,与2019年三季度的3,570.81万元相比有较大增长,增长43.06%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,青岛双星2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

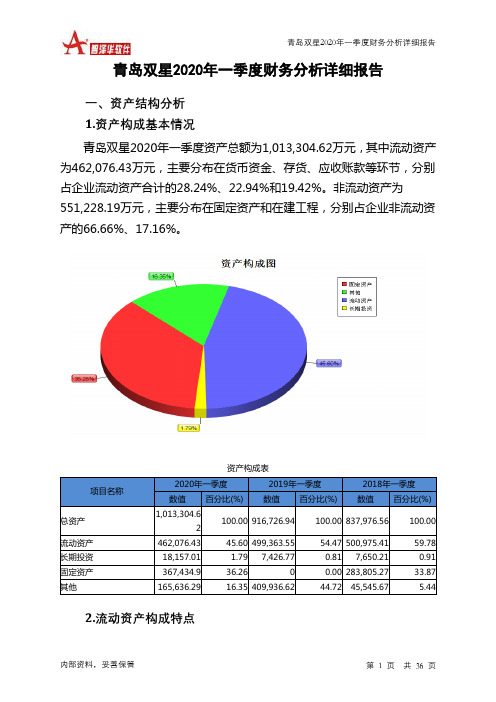

青岛双星2020年一季度财务分析详细报告

青岛双星2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况青岛双星2020年一季度资产总额为1,013,304.62万元,其中流动资产为462,076.43万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的28.24%、22.94%和19.42%。

非流动资产为551,228.19万元,主要分布在固定资产和在建工程,分别占企业非流动资产的66.66%、17.16%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,013,304.62100.00 916,726.94 100.00 837,976.56 100.00流动资产462,076.43 45.60 499,363.55 54.47 500,975.41 59.78 长期投资18,157.01 1.79 7,426.77 0.81 7,650.21 0.91 固定资产367,434.9 36.26 0 0.00 283,805.27 33.87 其他165,636.29 16.35 409,936.62 44.72 45,545.67 5.442.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的34.81%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产462,076.43 100.00 499,363.55 100.00 500,975.41 100.00 存货105,984.22 22.94 131,501.08 26.33 150,288.81 30.00 应收账款89,729.88 19.42 126,581.62 25.35 135,923.44 27.13 其他应收款0 0.00 0 0.00 9,821.37 1.96 交易性金融资产30,358.53 6.57 0 0.00 0 0.00 应收票据0 0.00 48,691.76 9.75 42,442.71 8.47 货币资金130,511.73 28.24 101,325.28 20.29 87,101.93 17.39 其他105,492.06 22.83 91,263.8 18.28 75,397.15 15.053.资产的增减变化2020年一季度总资产为1,013,304.62万元,与2019年一季度的916,726.94万元相比有较大增长,增长10.54%。

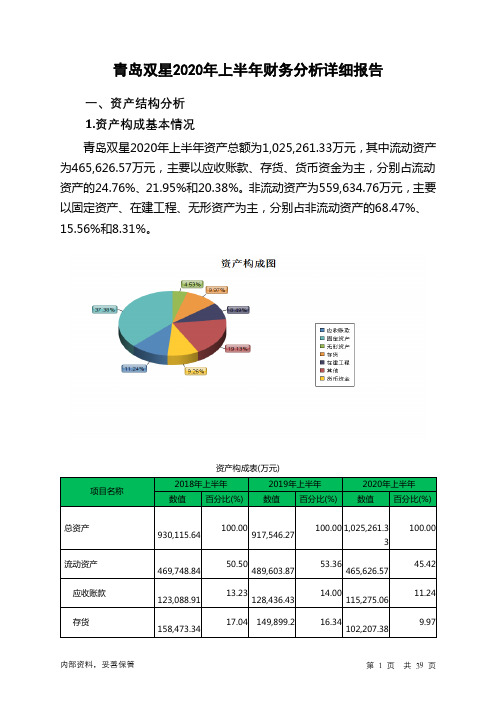

青岛双星2020年上半年财务分析详细报告

固定资产 在建工程 无形资产

64,271.2 460,366.8

262,561.22 98,893.04 35,257.92

6.91 97,011.41 49.50 427,942.4

28.23 294,807.91

10.63 63,529.89 3.79 36,519.32

10.57 94,896.82

项目名称 总资产

资产主要项目变动情况表(万元)

2019年上半年

数值

差值 增长率(%) 数值

2020年上半年 差值 增长率(%)

-12569.37 917,546.27

-1.35 1,025,261.3 107,715.06

11.74

内部资料,妥善保管

第 5 页 共 39 页

流动资产

交易性金融资产 其他流动资产 预付款项 货币资金

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所 占比例较高,其他应收款所占比例过高,存货所占比例过高。2020年上半 年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太 合理。

内部资料,妥善保管

第 4 页 共 39 页

6.资产结构的变动情况

2020年上半年存货占营业收入的比例明显下降。其他应收款占收入的 比例下降。从流动资产与收入变化情况来看,流动资产与营业收入都在下 降,与2019年上半年相比,资产结构没有明显的变化。

应收账款

非流动资产

固定资产

在建工程 投资性房地产 无形资产 递延所得税资产 长期股权投资

19,855.03 489,603.87

286.69 286.69 20,491.48 -30965.30 14,576.75 -169.40 97,011.41 32,740.21

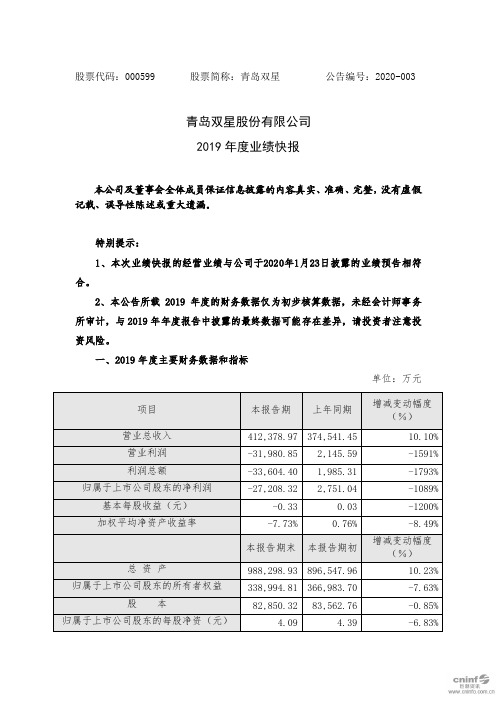

青岛双星:2019年度业绩快报

股票代码:000599 股票简称:青岛双星公告编号:2020-003青岛双星股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:1、本次业绩快报的经营业绩与公司于2020年1月23日披露的业绩预告相符合。

2、本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与2019年年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:万元二、经营业绩和财务状况情况说明①截至2018年底,公司新旧动能转换,关掉了所有的老轮胎工厂,淘汰了90%以上的落后产能和设备,全面升级改造或新建成“工业4.0”智能化工厂,成为既有卡客车胎“工业4.0”工厂、又有轿车胎“工业4.0”工厂的轮胎企业,其中最后一个搬迁新建的东风轮胎工厂于2019年年底开始试生产。

2019年对新旧动能转换资产特别是老的产成品库存进行了一次性减值和折价处理;②报告期加大研发投入,开发全球领先的新产品,研发费用同比较大幅度增长;③报告期内加大“新零售、新业态、新模式”三新战略的探索和投入;④报告期未及时变现相关搬迁政策及其他奖励等。

随着公司卡客车胎“工业4.0”和轿车胎“工业4.0”工厂特别是东风“工业4.0”工厂的全面达产,以及公司“新零售、新业态、新模式”战略的全面推广,产品竞争力、市场竞争力和体系竞争力逐步提高,未来盈利将逐步得到改善。

三、与前次业绩预计的差异说明本次业绩快报的经营业绩与公司于2020年1月23日披露的业绩预告相符合。

四、其他说明本次业绩快报是公司财务部门对经营情况初步核算做出,最终数据以公司披露的2019年年度报告为准。

五、备查文件经公司现任法定代表人、主管会计工作的负责人、会计机构负责人签字并盖章的比较式资产负债表和利润表。

特此公告。

青岛双星股份有限公司董事会2020年4月7日。

000599青岛双星2023年三季度财务分析结论报告

青岛双星2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负5,678.09万元,与2022年三季度负15,614.96万元相比亏损有较大幅度减少,下降63.64%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2023年三季度营业成本为113,539.31万元,与2022年三季度的106,681.09万元相比有所增长,增长6.43%。

2023年三季度销售费用为4,347万元,与2022年三季度的4,021.84万元相比有较大增长,增长8.08%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为4,648.2万元,与2022年三季度的4,609.21万元相比变化不大,变化幅度为0.85%。

2023年三季度管理费用占营业收入的比例为3.77%,与2022年三季度的4.19%相比变化不大。

2023年三季度财务费用为4,632.86万元,与2022年三季度的4,228.31万元相比有较大增长,增长9.57%。

三、资产结构分析2023年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,青岛双星2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析青岛双星2023年三季度的营业利润率为-4.75%,总资产报酬率为-0.33%,净资产收益率为-12.41%,成本费用利润率为-4.25%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

青岛双星2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

青岛双星2019年资产总额为988,114.79万元,其中流动资产为431,674.93万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的31.89%、22.14%和20.34%。

非流动资产为556,439.86万元,主要分布在无形资产和长期投资,分别占企业非流动资产的8.47%、3.21%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产988,114.79 100.00 896,547.96 100.00 837,976.56 100.00 流动资产431,674.93 43.69 477,885.85 53.30 401,674.48 47.93 长期投资17,855.99 1.81 7,936.77 0.89 7,650.21 0.91 固定资产0 0.00 297,479.76 33.18 283,805.27 33.87 其他538,583.87 54.51 113,245.58 12.63 144,846.6 17.29

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的32.17%,表明企业

的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产431,674.93 100.00 477,885.85 100.00 401,674.48 100.00 存货95,579.26 22.14 134,561.18 28.16 130,674.92 32.53 应收账款87,817.88 20.34 113,727.05 23.80 129,360.42 32.21 其他应收款0 0.00 9,257.84 1.94 11,570.56 2.88 交易性金融资产1,215.29 0.28 396.83 0.08 0 0.00 应收票据0 0.00 46,899.53 9.81 40,518.92 10.09 货币资金137,645.54 31.89 87,599.71 18.33 32,261.32 8.03 其他109,416.96 25.35 85,443.71 17.88 57,288.34 14.26

3.资产的增减变化

2019年总资产为988,114.79万元,与2018年的896,547.96万元相比有较大增长,增长10.21%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加50,045.84万元,长期投资增加9,919.22万元,无形资产增加9,883.42万元,递延所得税资产增加3,331.18万元,交易性金融资产增加818.46万元,共计增加73,998.11万元;以下项目的变动使资产总额减少:长期待摊费用减少46.51万元,其他非流动资产减少65.5万元,预付款项减少2,154.31万元,固定资产清理减少5,880.21万元,其他应收款减少9,257.84万元,应收账款减少

25,909.17万元,存货减少38,981.92万元,应收票据减少46,899.53万元,

在建工程减少53,437.27万元,其他流动资产减少57,876.35万元,固定资产减少297,479.76万元,共计减少537,988.37万元。

增加项与减少项相抵,使资产总额增长463,990.26万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

存货所占比例过高。

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

6.资产结构的变动情况

与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产431,674.93 -9.67 477,885.85 18.97 401,674.48 0 长期投资17,855.99 124.98 7,936.77 3.75 7,650.21 0 固定资产0 -100 297,479.76 4.82 283,805.27 0 存货95,579.26 -28.97 134,561.18 2.97 130,674.92 0 应收账款87,817.88 -22.78 113,727.05 -12.09 129,360.42 0 货币性资产138,860.83 2.94 134,896.06 85.35 72,780.24 0

二、负债及权益结构分析

1.负债及权益构成基本情况

青岛双星2019年负债总额为624,774.82万元,资本金为82,850.32万元,所有者权益为363,339.97万元,资产负债率为63.23%。

在负债总额中,流动负债为456,195.58万元,占负债和权益总额的46.17%;短期借款为250,585.99万元,非流动负债为168,579.24万元,金融性负债占资金来源

总额的42.42%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额988,114.79 100.00 896,547.96 100.00 837,976.56 100.00 所有者权益363,339.97 36.77 385,177.73 42.96 280,679.37 33.49 流动负债456,195.58 46.17 437,927.67 48.85 408,716.14 48.77 非流动负债168,579.24 17.06 73,442.56 8.19 148,581.06 17.73

2.流动负债构成情况

企业短期融资性负债所占比例较大,约占流动负债的65.01%,表明企业的偿债压力较大。

企业经营活动派生的负债资金数额较多,约占流动负债的27.52%。