中国加入WTO后汽车工业发展的研究报告

加入WTO与中国汽车的发展对策

也能够 有突破 。

营权 , 其 能够 以 兼并 收购 联 合 等形 式 进行 资产 使

重组和 扩 张 , 增强 规模 竞争力 。

2 尽 快 实现 强强联 合 , . 彤成 合 力 采抵 御 洋 车

的步 伐 . 中国 汽车工 业 在 技 术 、 品 质量 等方 面 与 国 产

关 联度 至关 重要 。十 多年前 有关 部 门对 汽车 产业

2 加入 wr . o后对 中国汽车产 业的 负面影响 。 () 1 1 、 国、 国 、 太 利等国 的十几 家 汽车跨 3本 美 德 意

国公 司 , 垄 断 优 势 、 将 内部 化 优 势 、 区位优 势 发 挥 到极 致 。汽车 的生 产能 力已超 过 7 1 辆 . 00万 3 至少

系列依据 和模 型选择 了 l 2个重 点产 业 ,十五 ” “ 末

期( 0 年) 2 5 在工业增加值 比重排序 中, 0 汽车产业 列第 三 位。 () 以降低 生产汽车 的投入 品价 格 。 2可

中国每 年进 口的汽车 零 部 件达 几十 亿 美元 , 把生 产所需 的钢 材 、 化工 材料都 考 虑在 内 , 口额 还要 进 大。 () 3 贸易 自由化有 利于 出 口贸易 的发 展 , 汽车 产 业 的出 口量 目前 偏 少 。 () 进 私 人 汽车 市场 4促

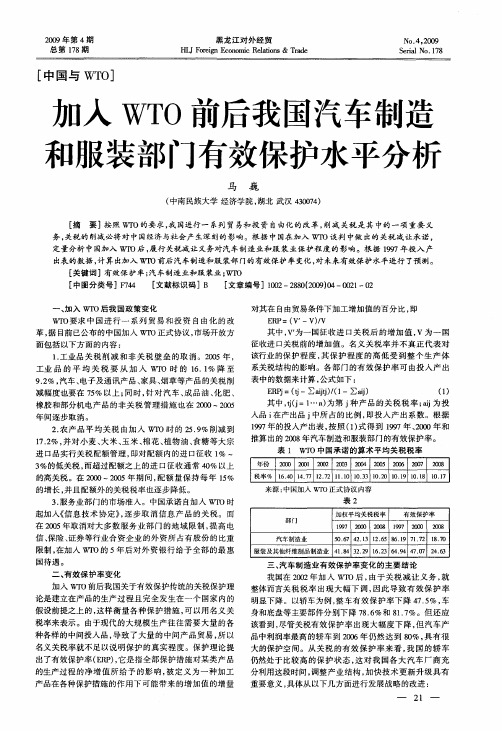

加入WTO前后我国汽车制造和服装部门有效保护水平分析

2农 产 品平 均关税 由加入 W' 时 的 2 .%削 减到 . I D 59

入品 i 在产出品 j 中所 占的 比例 , 即投入 产 出系 数。根据 19 年 的投入产 出表 , 照 ( ) 得到 19 97 按 1式 97年 、0 0年和 20 推算 出的 20 08年汽车制造和服装 部门的有效保护率 。 表 1 WT O中国承诺 的算术平均关税税 率

工业 品 的平 均 关 税 要 从 加 入 WT O时 的 1 . % 降 至 61 92 汽车 、 .%, 电子及通讯产 品、 家具、 烟草等产 品的关税削 减幅度也要在 7 %以上 ; 5 同时 , 针对 汽车 、 品油 、 肥 、 成 化 橡胶和部分机 电产 品的非关 税管理 措施 也在 20 00—20 05

加入 WT O前 后我国关于有效保护传统的关税保护理

论是建立 在产品的生产过程 且完全 发生在一 个 国家内 的

假设前提之上 的 , 这样衡 量各种 保护措 施 , 以用名义 关 可

明显下降。 以轿车为例 , 车有效保 护率 下降 4 .% , 整 7 5 车 身和底盘等主要部件分别下降 7 .%和 8 .%。但 还应 86 17 该看到 , 尽管关税有效保护 率 出现大幅度 下降 , 但汽 车产 品中利 润率最高 的轿车 到 20 06年仍然 达 到 8 %, 有很 0 具

服装及其他纤维制品制造业 4 . 22 6 2 49 70 2 . 18 3 . l . 6 . 4 . 4 9 3 4 7 46 3

三 、 车 制造 业 有 效 保 护 率 变 化 的主 要 结 论 汽

我国在 20 年 加入 WT 02 O后 , 由于关 税减 让 义务 , 就 整体而言关 税税 率 出现 大幅 下调 , 因此 导致 有 效保 护率

2001年12月中国正式加入WTO后

2001年12月中国正式加入WTO后,中国汽车工业国际化已经不可逆转。

随后的几年,几乎所有海外知名汽车厂商都在中国建立了合资工厂,大举入市,合资品牌车型空前丰富,最频繁时出现一周上市三、四款新车情景。

20多年的合资道路,促进了大型国有汽车集团在管理和技术上的极大提升,但在自主知识产权上他们始终无法取得有效突破。

有人说,德国大众在中国最大的成就是消灭了“上海”,压抑了“红旗”。

20余年的技术引进最终未能使这些中国汽车的“巨头”们成就一个成功的自主品牌,反而是奇瑞、吉利、比亚迪等这些“小字辈”挑起了民族品牌的大旗。

随着关税下降,进口车大幅降价,国产车价格也不得不随之下调。

中国轿车的低端市场就此启动。

重国的轿车工业进入快车道,一年上一个新台阶。

2001年我国明确提出形成2-3家有较强国际竟争力的大型汽车企业集团。

入世后,面对国际竟争的压力,依照市场规律而非行政命令引发的兼并重组取得了突破性进展;上汽集团持股韩国大宇10%;一汽兼并天汽,控股四川旅行车制造厂,进而与丰田联手;上汽通用作为一家合资企业以50%的股权重组烟台大宇,创造了国内汽车兼并的新模式……广州、沈阳、南京、重庆、北京、宁波、哈尔滨等一批独具实力和特色的轿车基地与一汽、上汽、东风三大汽车集团比翼齐飞,形成了3+N的新格局。

2007年末,上汽和南汽在国家发改委的主持下正式签订合作协议。

“上南合作”促成了中国汽车巨无霸的产生,中国第一个接近200万辆能级的大型汽车集团已经浮出水面。

中国私人汽车保有量在快速提升,特别是私人轿车保有量增长迅速,说明私人购买汽车已经成为中国汽车工业的主要推动力,但平均每100人才拥有2辆汽车,与发达国家平均每3人拥有1辆汽车相比,说明中国汽车工业蕴涵着巨大的增长潜力。

由于有需求支撑,这个速度是可持续的。

现在我国人均收入已经达到1000美元,居民消费结构正在从万元级向10万元级过渡,主要消费品是汽车、住房以及通讯教育等。

加入WTO对我国汽车工业的影响及对策

加入WTO对我国汽车工业的影响及对策加入世界贸易组织(WTO)对中国汽车工业产生了深远的影响。

加入WTO既带来了机遇,也带来了挑战。

本文将探讨加入WTO对我国汽车工业的影响,并提出相应的对策。

首先,加入WTO对我国汽车工业的影响主要体现在市场竞争方面。

加入WTO后,我国汽车市场逐渐开放,进口汽车的竞争加剧。

国外知名汽车品牌进入中国市场,给国内汽车厂商带来了巨大的竞争压力。

国内汽车产品面临着品牌认可度低、技术水平不高以及产品质量不稳定等问题。

其次,加入WTO对我国汽车工业的影响还体现在技术创新方面。

国外汽车科技先进,生产工艺成熟,对国内汽车厂商提出了更高的要求。

国内汽车企业必须加强自主创新,提高技术研发能力,才能在激烈的市场竞争中立于不败之地。

针对这些影响,我国汽车工业可以采取以下对策:首先,建立公平竞争的市场环境。

对国内汽车厂商和进口汽车实行同样的法规、标准和监管要求,保障市场公平竞争。

同时,加强知识产权保护,防止知识产权侵权行为,从而保护国内企业的利益。

其次,加大对汽车工业的政策支持力度。

政府可以采取一系列有效措施,例如减免汽车企业的税收,加大对汽车研发机构的支持,提供创新资金和科技人才。

政府还可以提供更多的市场准入机会,促进汽车产业链的合作,实现资源共享和优势互补。

此外,企业要加强自主创新能力。

汽车企业应加大研发投入,提高技术水平,培养自主创新的人才队伍。

同时,加强与国内外高校、科研机构的合作,开展联合研发项目,吸引国际先进科技和人才。

只有不断提高自主创新能力,才能推动我国汽车工业从"大而不强"向"大而强"发展。

最后,培育自主品牌,提高国内汽车产品的竞争力。

通过品牌建设、市场营销和产品质量提升,推动国内汽车产品技术的突破和创新,赢得广大消费者的认可和支持。

同时,加强国内品牌的国际化进程,提高在国际市场上的竞争力。

总之,加入WTO对我国汽车工业带来了机遇和挑战,但机遇大于挑战。

入世后外资对中国汽车业的影响及其对策研究

摘要加入WTO后,中国市场对外开放程度越来越高,中国已经一跃成为世界第三销售大国和世界第四制造大国,中国汽车市场巨大的发展空间使得外资接二连三登场.WTO后外资进入汽车行业的多个领域,逐步完成在中国的战略布局。

外资的纷纷进入,促进了中国汽车业的高速发展,给中国汽车业带来了很多好处,但同时也给汽车的外部环境及产业安全方面带来了负面影响。

中国的汽车工业正面临一场严峻的考验。

本文的研究意义在于分析外资进入中国汽车业带来的积极与消极影响,辅以例子与数据进行说明,试找出适合自己汽车发展的道路。

为此,本文的第一部分阐述了外资进入中国汽车业现状,第二部分分析了外资进入中国汽车业带来的积极影响,第三部分分析了外资进入中国汽车业带来的消极影响,最后本文第四部分制定了一些方针政策来应对外资进入中国汽车业带来的冲击。

[关键词] 外资汽车业利益代价AbstractAfter joining WTO, the Chinese market opens market more and more,China already on jumping to become world the third sale big country and world the fourth manufacturing big country, Chinese huge development space of the Automotive market makes the foreign capital enter continuously. After WTO, foreign capital enter every field of Chinese Automotive industry, they gradually finish their stratagem in china. The foreign capital gets into in succession, promoting the high-speed development of the Chinese Automotive industry, but also brought negative influence on automotive exterior environment and the industry safe. The Automotive industry in China faces a difficult situation .This text gets the analytical of foreign capital into the china automotive industry, gains or losses that the car industry brings, using some example and figures. The first part analyze the situation that foreign capital into Chinese Automotive industry. The second part is the good effect in Chinese Automotive industry, the third part is explains bad effect in Chinese Automotive industry. Finally is give some advise which is suit for Chinese Automotive industry in the future.【Key Words】foreign capital Automotive industry Benefits cost目录1外资进入中国汽车的现状 (4)1.1入世后汽车业外资总量概况 (4)1.2外资进入的方式 (6)1.3外资进入中国汽车业的领域 (6)2外资进入汽车业的积极影响 (7)2.1加大了汽车工业的投资力度 (7)2.2带来管理运作经验及企业文化 (7)2.3满足了国内市场的需要并扩大出口量 (8)2.4促进汽车产品技术水平提高,产品和产业结构趋向合理 (9)2.5提高市场竞争力 (10)2.6促进汽车产业规模的实现 (11)2.7有效带动了上下游相关产业的发展 (11)3外资进入我国汽车业的消极影响 (12)3.1中国汽车业难以获得核心技术 (12)3.2加剧我国汽车业的竞争 (13)3.3外资集中度过高,控制高技术领域 (13)3.4面临产业安全问题 (14)3.5加大垄断风险 (15)4利用外资对策 (15)4.1增强自主创新能力 (16)4.2提高本国的产业集中度 (16)4.3改善国内市场环境 (17)4.4改善汽车政策环境: (17)4.5合理利用外资,维护产业安全 (17)参考文献 (19)致谢 (20)入世后外资对中国汽车业的影响及其对策研究近年来,随着中国市场对外开放程度的提高,外资进入中国越来越多,模式也开始多元化。

走入WTO的中国汽车产业

以此壮大中国 自己的汽车产业。

让我 们看 下 市 场 潜 力最 大 的 家

用轿车 . 从价格角度分 析 , 五 匈中国 的 汽 车 进 口关 税 将 从 IO 下 降 到 O%

2% , 5 但进 口汽 车 2 % 的 关税 只 是 平 均 5 数, 并不 是 所 有 的车 型都 是这 个 水 平 。 对 于 中国 国 内有 生产 水 平的 、 争 激 烈 竞 的 家 用轿 车 的进 口关 税 一 定 会 高 于 这

生 产 难 得 的 发 展 良机 。而对 于 现 在 国外

汽车专业人才数 量是 日本 的两倍、 韩国

的三 倍 。 如 果加 上大 、 中专 院 校 以及科 研 院 所 的 汽 车专 业人 才 . l 是 与中 国 习将

能允许这样的产业轰然倒塌 , 即使已经

人 世 , 贸 组织 还 是 尊 重 、允 许 政 府 对 世 部分 产 业 逛 行 一定 的 调 节 与控 制 。 然 虽 不 能 单靠 政 燕 但政府 的支奇 助 来 支 撑 一 个产 业 , 定 会 对 行 业 的发 展 有

修、 保养进 口车的价格就很高。 当年 日

本 汽 车 以其 价 格 优 势 和 质 量 优 势 登 陆

大型汽车 造厂 , 乎都在 中国投资办 几

厂 , 些 现 象从 这 个侧 面 表 明他 的 战

面已有 多年 的经验 . 由于我们的劳动 力 价格相 对低 廉 , 所以劳动密集型车辆 的

我 里信 中国 的汽 车工 业会抓住 八 世 的良好契机 , 进资金、 技术的同时 .

进 国 的先 进 管 理 模 式 、 设 计 思 维 等 , 丰 富和 提 高 自 己 设 计 、 以 生产 、 制 造 能 7 , 造 中国 自己 的汽 车 工 业 。 ]铸

加入WTO对我国整车企业的影响分析

外 , 口轿 车还要 支付 商 检费 用 、 进 运输 费用 、 金融 费用 以及选装 价格 、 经销 商费用 和诸 如 许 可证转 购等其他 费用 。 以进 口一 辆 排 气 量 为 2 2升 、 , 到岸 价 约 为

( ) 二 关税 和 非 关 税政 策调 整 的 内 容 及 其影

港 口和两 个 陆地 口岸 为整 车进 口口岸 , 其他 口岸

不得设 立 进 口整 车专 营码 头或进 口车 保 税仓 库 。 我 国政府对 整 车 进 口实 施 进 口配 额 和许 可证 管 理, 对关 键总 成 、 部件 实 施产 品 登 记和 行 业 认 可 管理 。据 统 计 , 额 目录 的 汽 车产 品共有 8 配 5个 税 目, 占国家 机电产 品配 额产 品 目录 总 税 目的 约 6 %。另外 , 0 所有 进 口车辆必 须经 由国家 海关总

二年 降 到 6 . %。非 关 税 政 策 方 面 , 加 入 17 从

示。

期结 束时 降 到 2 % , 5 零部 件 平 均 关 税 税 率 降 到 l %; O 分年度 的 降税 方 案 为 : . 排 气 量 以 下 3O升 的轿 车第 一 年降 到 6 . %, 二年 降到 5 .% ; 35 第 19 3O升排 气量 以上的轿 车第 一 年降 到 7 .%。 . 75 第

纳 消费税和 增值 税 根据 车辆 档 次 ( 气量 ) 排 不 同, 汇总 以后的综 合 税 率 约 12 ~14 1%’ 3 %不等 。 也就 是说 , 口汽 车 在 支付 了 主要 的 税 收后 , 进 其

价格 水平基 本达 到其 到岸价 的 2 1 2 3倍 。另 .- ,

署批准, 有 国家进 出 口商 品检 验局 的< 可 持 许 证) 才能申领机动车牌照。( 国汽车工业产业 , 我 政策 ) 明确 禁 止企 业以半 散件 ( K ) 全散件 SD 、

加入WTO对中国汽车工业的挑战以及对策

油经济性等方 面制定 了严格 的技 术标准 和法规 , 并以本国的

交通 法规 、 场特点 等等 为由 , 市 经常不 断地修 改各种产 品标 准、 要求 , 使进 口车在本 国市场上难 以立足。

o

仍保 持较高 的关 税水平 , 并采取根据本 国市 场特 点区别对待 的办法 . 车轴距 征收不 同的关税 . 按 保护了本 国的主力车 型。 韩 国政 府在 16 9 2年颁 布的《 汽车工业保护法》 对进 口汽车 中, 课 以 2 0 的进 口关税 。 国虽 在 16 5% 韩 9 7年加 入 G T , 其 A r但

一 Tm■t■汽 ●王●■糟

20 0 1年 1 1月 1 日在 多 哈 会 议 2 上, 中国结束 了 l 5年艰苦谈 判历 程 , 成 为世界贸易组织 的正式成员 之一 。 根据

冰

19 9 9年 1 月份 中美鉴定 的双边协定 , 国汽车市 场将逐 步 1 我 对外开放。 根据我国政府承诺 , 2 0 于 0 6年之前 , 整车进 口关税 由 目前 的 8 % 一10 0 0 %降至 2 % , 5 零部件 进 口关税 由 目前的 1 %降 至 1% ; 7 0 汽车进 口配额在 20 0 5年 前逐 步取 消 。 入 加 W1 ' O对我 国汽车 工业将 产生 巨大的影响 和冲击 。 汽车 工业 但 内各个行业部 门受到 的冲击不尽相同 : ( 轿车行 业。 一) 标志一个 国家汽 车工业实力的是轿车 。 我 国 目前轿 车的生 产水平 与先进 国家相 比差距较 大 . 特别是 中 高档轿车的生产 能力 、 经营规模 、 技术水平 和产 品价格与国外 相差悬殊。 加入 W' I ' , O后 国外汽车 巨头将携资金 、 技术 、 规模 、 价格的优势长驱直人 国内市场。 关税 降低和进 口配额取消后 , 进 口轿车与国产 车的价格竞争将更趋 白热化 , 可以预见 , 我国 的轿车行业将面 临严峻携战。 { ) 二 客车、 卡车行业 客车 、 卡车属于“ 生产经营性资产” , 实用性较强 , 国产车易被接受 。 同时 , 因资金 、 技术 投入低 . 产 品附加 值较低 , 国外汽车厂 商不愿更 深地介入 这块领域 。 此 外, 我国卡车的生产历史最长 . 发展水平相对较 高, 口关税 进

加入WTO后中国汽车零部件工业的发展战略定位

成; 从产业组织结构的角度看 , 主要体现在国际零部件 厂商之 间的竞争格局的形成和竞争的加剧以及零部件 厂商之 间的横 向并 购 。 3个方 面联 系在一 起 , 刻地 这 深

t f e i eeae gs rmbt i n ' adde hnei at t e o o et n atnut sl t si f o a t t hi ne o oh oa gWI n ep a g uo i mpnn adpridsr ie ,h p io o c w hh l f ji O c n mov c y t f eo tn

d v lp n t tg n f t r fC i a al moie c mp n n d p r d s y s u o sd r d t e o sa1 ne t r r e eo i gsr e y i u e o h n l a u e t t o o e ta a t n u t b d b c n i e b c me8 T i tma i ml v n i r e e e o o D lc l rd ci n b s f u o t e c mp n n n a t o a o u t a e o tmoi o o e t d p r p o a v a s

∞m Jevhc a u c rr adcm nn a a n f tr sadt r ai f f a prhs yt ncmp t pe ei em n f t es n o p et n p rmau c e n ef m t no o l ucaess m i o le r l au o d t au r h o o g h e e

adpr m n atr  ̄hs encagdd l i e9 。n2 t cnuy ipe t m i yteidp netrn tente n at a t cu r a e hn e ep n 0 i 0h etr, t r ̄ns a l h ee n t db w e h f e b ,s c - n n d e e

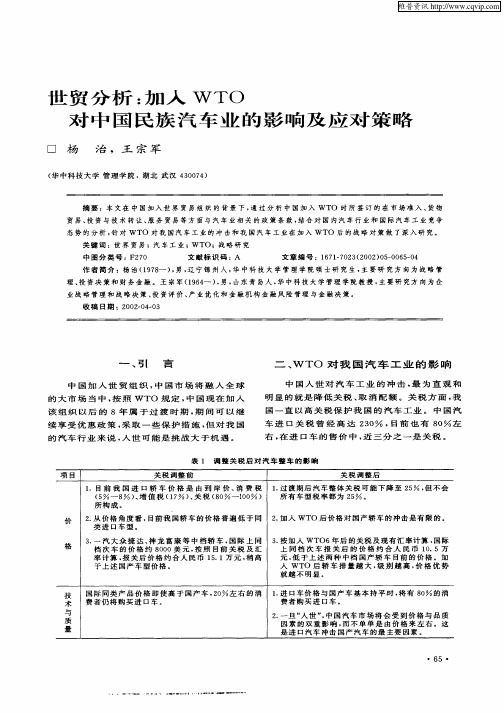

世贸分析:加入WTO对中国民族汽车业的影响及应对策略

・65 ・

…

—

-

t t ・

忡

l

{ { l -… l 1

哺

…

…

维普资讯

20 0 2年 第 5期

表 2 政 策 条 款 比 较 表 项 目 W TO 有 关 汽 车 的 主 要 条 款 现 有 汽 车 的 主 要 条 款

货 物 贸

收 稿 日 期 :2 0 — 4 0 0 2 0— 3

一

、

引 言

二 、 TO 对 我 国 汽 车 工 业 的 影 响 W

中 国 人 世 对 汽 车 工 业 的 冲 击 , 为 直 观 和 最 明 显 的 就 是 降 低 关 税 、 消 配 额 。关 税 方 面 , 取 我

国 一 直 以 高 关 税 保 护 我 国 的 汽 车 工 业 。 中 国 汽 车 进 口 关 税 曾 经 高 达 2 0 ,目 前 也 有 8 左 3 0 右 , 进 口车 的 售 价 中 , 三 分 之 一 是 关 税 。 在 近

易

1 国 内 税 和 其 他 费 用 在 汽 车 销 售 、 买 、 输 、 配 或 使 1 对 进 口汽 车 有 数 量 限 制 , 征 收 1 的 消 费 . 购 运 分 . 并 O 用诸 环节 对 国 内产 品和进 口产 品一视 同仁 ; 税 ,5 的 车辆 购置 费 ; 1 2 取 消 进 口数 量 限 制 , 近 3年 实 际 平 均 进 口 量 作 为 过 2 整 车 进 口 平 均 关 税 为 5 , 中 , 车 、 型 . 以 . 5 其 轿 轻 渡 期 , 第 一 年 发 放 的 配 额 量 为 基 础 , 增 长 1 , 以 年 5 直 车 整 车 进 口 征 收 8 一 1 0 的 进 口 关 税 , O O 至 20 0 5年 取 消 配 额 , 车 贸 易 量 的 进 口基 数 是 6 汽 O亿 零 部 件 进 口平 均 关 税 为 3 。 5

我国汽车行业发展现状及前景

摘要中国加入世贸组织以来,国外的汽车企业陆续进入中国市场,我国汽车企业的发展经历了建设、成长、高速发展三个阶段,就现阶段来说,汽车行业发展迅速、势头良好,与汽车相关的行业尤其是4S店如雨后春笋般兴起,各大车企掀起扩张网点的热潮并没有因为原料价格和油价攀升等因素而降低。

一场关于汽车行业的讨论日趋白热化。

关键词:汽车行业,发展历程,销售模式,制约瓶颈,前景展望AbstractSince Chin a's accessi on to the WTO, foreig n car compa nies have moved into the Chin ese market, Chin a's automotive bus in ess developme nt experie nee build ing, growing, high-speed development in three stages, at this stage, the automotive industry developed rapidly, a good momentum, with car related industries, especially the 4S shops mushroo ming in major en terprises set off car craze n etwork expa nsion is not as raw material prices and lower oil prices and other factors. A discussi on on the automobile in dustry is heat ing up.Keywords: automotive in dustry, developme nt, sales model, the bottle neck Prospects目录刖言................................................................... 1..一、.................................................................... 我国汽车企业发展历程..................................................... 1.(一)......................................................... 第一阶段(1953年〜1978年). (1)1、初创时期 (1)2、自主建设时期 (1)(二)......................................................... 第二阶段(1979年〜1993年). (1)1、计划经济向市场经济的转变 (1)2、企业走向联合发展的道路 (2)3、国际技术的引进 (2)(三)......................................................... 第三阶段(1994年〜2006年). (2)二、........................................................ 现有的销售模式3.(一)......................................................... 国内市场上汽车销售模式 (3)1、汽车专卖店 (3)2、汽车超市 (3)3、汽车交易市场 (3)4、汽车园区 (4)(二)......................................................... 国外市场汽车销售模式.. (4)1、欧洲的汽车营销模式 (4)2、美国的汽车营销模式 (5)3、日本的汽车营销模式 (5)三、.................................................................... 我国汽车企业发展的三大瓶颈.. (5)(一)........................................................ 核心技术缺失5(二)......................................................... 企业规模小布局分散. (6)(三)........................................................ 新能源汽车行阻大6总结.................................................................... 7..致谢.................................................................... 8..参考文献................................................................ 9...、八、-刖言我国汽车企业经过50多年的建设和发展,从无到有,从少到多,已经形成了以大型骨干企业集团为主的各种车型生产基地。

2022年中国汽车产业发展分析

中国汽车产业发展分析进入新世纪,中国汽车工业走上了进展的快车道。

在加入WTO 后的五年间,中国汽车产销量增长了3倍。

2022年全国汽车产销量突破720万辆,一举上升到世界前三位。

长期以来,人们担忧中国汽车产业如此“稚嫩”,以致一旦加入WTO,失去政府“呵护”的“民族汽车工业”将面临生存危机。

然而当我们端详加入WTO五年多的历程时,却惊喜地看到:只要充分利用国内国际两种资源,在开放中寻求和发挥竞争优势,中国汽车产业的前景并不悲观。

相反,只要我们的体制和政策调整到位,汽车产业不仅可以成为将来中国经济进展中最具潜力和活力的增长点之一,而且可能成为世界汽车产业的一支生力军。

中国是世界汽车生产和销售的大国,这已经成了不争的事实。

但中国仍是汽车产业的弱国。

认真讨论可以发觉,如此汽车产销量的大国家,却又如此之小的汽车进出口量,在世界上几乎是绝无仅有的。

如此规模的汽车产业,而自主学问产权、自主品牌又如此之弱小,这也是世界少见的。

在中国汽车工业快速进展的时候,必需完成从汽车制造大国向汽车强国的转变。

为此,在汽车工业进展的重要时期必需完成两大历史使命:一是培育起强大的自主创新力量;二是培育出具有全球竞争力的汽车企业。

从进展阅历看,只要有市场需求,产量、规模扩张比较简单,但要成为汽车强国,除必需克服体制机制等制约外,缺乏自主研发力量、缺乏软实力是中国汽车企业致命的弱点。

一、下大功夫培育自主创新力量改革开放后,国家提出“引进、消化、汲取、创新”的技术进展路线,这是一项特别重要的技术跨越战略。

中国汽车产业通过引进、消化、汲取,产品和生产水平上了一个大的台阶,为今日的辉煌奠定了基础。

但是,当人们重新端详“以市场换技术”的历程时发觉,国内很多企业尽管让出了市场,甚至让渡了部分全部权,但并没有换来相应的自主技术创新力量,也没有建立起自己的核心技术,有的技术力量实际上在衰退。

有资料显示,日本引进技术时期,平均花一美元引进,要花约7美元进行消化汲取和创新。

加入WTO之后对我国汽车工业的影响及上海的应对思路

加 入 WT O之后 对我 国汽车工业 的影响

及 上 海 的 应 对 思 路

罗云 辉

【 要 】本文结台新近公布的我国加^ WT 摘 O议定书附件和相关文件 . 介绍人世后保护程度变化对我国汽

车工 业 的影 响 及 上海 除 已有 的政 策措 施 外 还 应 着 力 的 3个 方 面 。

【 主题词 】汽车工 业

税费

研 究

中 国加 入 WT O后 , 车整车及 关键 零 部件 的进 口 轿

配额将 以 6 亿 美 元 为 基 数 , 年 递 增 1% , o 每 5 到

l 加 入 WT 后 保 护 程 度 变 化 对 我 O 国汽车 工 业 的影 响

1 1 进 口轿 车关税 降低对 国产 轿车的 价格 冲击 . 相 对 于 相 同 档 次 的 轿 车 来 说 , 产 轿 车 的 国 国 内售 价明显 高于 国外 同档轿 车的 国际售 价 。根据 有关 资料 , 目前 国产轿 车售 价 比 国外 同档 车 国际 售价 高出 5 4~17% , 使 消 除 国 内税 率较 高 的 5 即 影响 , 内轿 车不含 税 的 价 格 也 比 国际 市 场价 高 国 2 1 8 。大体 上 , 车档 次 越 高 , 5~ 0 % 轿 国内 外价 格

资 进 入 汽 车 发 动 机 的 生 产 领 域 , 能 导 致 整 车 合 可

%, 高于 普遍 预测 的 2 0 0 1~2 0 0 5年 中国轿 车产量 1 % 、 场 需求 1 % 的增 长速 度 。可 见 , 个轿 3 市 4 这

车 进 口配 额 及 其 增 长 幅 度 , 于 中 国 的 轿 车 生 产 对 或 轿车市 场来说都 是来 势凶猛 的。

加入WTO后中国的汽车工业问题

产业 。

脱一 汽集 团在经 营思 路 和 管理 体制 上 的 限 制 ; 该 且

公 司 将产 品定 位 在 附 加 值 高 的高 档 轿 车 上 , 定 了 决 该公 司 与 国外 厂商会 形 成 面对 面 的直 接 竞 争 , 因此 ,

厚利 润 而茁 壮 成 长 , 令许 多 汽 车企业 到 了急需 “ 反 解 困” 的边缘 ; 另一 方 面 , 本 的逐 利 性 使 得 一 些 非 目 资

企业 通过 买 “ ” 了 进 来 , 国外 上 亿 美 元 都 不 敢 壳 挤 在

问津 的整 车 生产 , 些 私 企 竟 然 只 凭 几 百 万 就 硬 是 有 用手 工 “ ” 攒 了出来 , 然 也卖 得掉 。 居 政府 通 过 管制 不 同类 型 的企业 在 汽 车业 的进 入

和退 出 , 把最 稀 缺 的生 产资 源都 分 配 给 了《 车产 品 汽 目录 》 中所 囊 括 的企 业 。尽 管这 种 管制 有 环保 、 护 保 幼 稚产 业 、 止无 序竞 争 等 名义 , 其 实际后 果 却 相 制 但

当严重 : 界 级 汽 车巨人 才 排名 仅 有 十强 , 中 国 的 世 而

中 图分 类 号 :4 U6

文 献 标 识 码 : A

文 章 编 号 : o— 3 2 (o 2O _ o7 — 0 1 4 9 62 o )9- 11 3 O

一

、

中外汽 车 业差 距 一瞥

象 。 中国 汽车 组 装 企 业 为 与 外 国公 司抗 衡 , 不 得 将 不采 用 只有 1 %关 税 的 进 口配 件 , 机会 成本 来 考 0 从 虑, 比国产 配件 合 理 。可 见 , 国 “ 世 ” , 车 配 中 人 后 汽 件行 业 将 困难 重 重 , 前景 不 容乐 观 。

加入WTO对我国汽车业的影响及对策

作者: 周静

作者机构: 中共河南省直工委党校

出版物刊名: 学习论坛

摘要:一、加入WTO将使我国汽车业面临严峻挑战 1999年 11月 15日,中美签署了关于中国加入WTO的协议,中国入世已是指日可待。

汽车是中美贸易谈判的焦点之一,轿车是其中的关键。

中国的汽车工业尤其是轿车工业刚刚起步,以美国为首的发达国家早就对中国的汽车市场垂涎三尺。

对我们的汽车工业而言,“狼来了”喊了13年,终究还要直面国际竞争。

客观地讲,中国汽车工业状况不容乐观,我们的产品在国际上缺乏竞争力,面临的挑战主要有以下几方面: 1.中国的汽车工业起步晚,规模优势尚未形成。

我国建成“一汽”生产红旗牌轿车至今40年,离发达国家差距还很大,甚至有的观点认为差距会越来越大。

1998年,国内最大的汽车厂年产量为26万辆,全国汽车产量为162万辆,还不及国外一个中等汽车公司的规模。

1998年世界销售量排名第十的法国雷诺公司的销售量为169万辆,世界上最大的汽车公司──通用公司的全球销售量为877万辆,福特公司的全球销量为682万辆,丰田公司为455万辆。

但是,我国整车厂数量却居世界首位,达110多家。

其中年产量不足100 辆的有21家,年产10000辆以上的只有16家,使有限的资源分散利用,迟迟形不成规模优势。

2.生产设备落...。

加入WTO十年看中国汽车制造业的发展

弱, 如果不 加大投 入 , 理顺 相关体 制机 制 , 则仍 有可 能丧 失 跨 越式发 展 的机会 。此外 , 国 自主品牌 汽 车企业 拓展 国 我

际汽车市场 , 也将 是一个较 为漫长 的过程 。

( ) 关 配 套 设 施 跟 不 上 成 为 制 约 汽 车发 展 的 新 课 题 二 相

仅有 4 自主品牌生 产轿 车 , 场 占有率 仅为 1. 而到 个 市 6 %, 6

2 1 年 , 国生产 自主品牌轿 车 的企业 已达 到 1 个 , 00 我 4 自主

品牌乘用 车销售 67 万辆 , 2. 3 占乘用 车销售 市场 的 4 %, 5 轿 车销量 99 万辆 ,其 中 自主品牌轿车销量 23 万辆 , 4. 3 9. 3 占 轿车 市场的 3 . 0 %,较排 名第 2 的 日系轿车高 出 8 9 位 个百

宝马 、 奥迪 的最重要 市场 。 00 , 2 1 年 菲亚特集 团与广 汽合 资 兴建乘用 车项 目; 姆勒 继于北 汽福 田在商 用车 领域进 行 戴 深化合作 , 总投资超 过 6 亿元 。随着市场 的持续火热及 合 O 资合作 的不断深 化 , 国内市场 在各大集 团的战 略地位进 一

月一 汽 中心 主任李 骏 当选 为 国际 汽车 工程 学会 联 合会 主

席, 这是 中 国工程 师 首次 当选 国际汽 车组 织 主席 , 是 中 也 国汽车业 的历史性 突破 。2 1 年 8 2日, 时一年 的吉 00 月 历

利 收购沃尔 沃正 式 画上句号 , 表 中国汽车 企业 在 国际化 代 的道路上迈 出重 要一 步 , 中国汽车 工业 的地位 进一步 提 使 升。 02 , 2 1 年 世界汽 车工 程大会将在 中国举行 , 届时这一 高 级 别国 际技术会 议 的成功举 办 , 将使 中 国汽 车工 业 的国际 地 位升到一个新 的高度 。

加入WTO对汽车工业的影响及对策

3

产业升级和转型

随着产业升级和转型的加快,未来汽车企业将 更加注重品牌建设、服务体验和技术创新。

感谢您的观看

THANKS

市场压力。

价格竞争加剧

随着进口汽车关税的逐步降低, 进口汽车价格将逐步下降,国内 汽车价格将面临更大的竞争压力 。

技术竞争加剧

加入WTO后,国外汽车企业将逐 步引入更先进的技术和产品,国内 汽车企业将面临更大的技术竞争压 力。

技术压力增大

技术更新加快

加入WTO后,国外汽车企业将逐步引入更先进的技术和产品,国内汽车企业 需要不断进行技术更新和创新。

加强产业链整合

通过兼并重组等方式,整合产业链上下游 资源,提高整体效率。

加强政策支持

优化政策环境

制定有利于汽车工业发展的政策,如税收优惠、补贴等。

加强金融支持

为汽车企业提供贷款、担保等金融服务,支持企业扩大生产和 研发。

推动人才培养

通过教育和培训,培养汽车领域的专业人才和技术工人。

04

汽车工业的对策建议

技术壁垒

加入WTO后,国外汽车企业将利用技术优势设置壁垒,限制国内汽车企业的 发展,国内汽车企业需要加强技术研发和创新。

成本压力增大

原材料成本上升

加入WTO后,关税逐步降低,进口汽车零部件和原材料成本将上升,国内汽车企 业需要加强成本控制和管理。

劳动力成本上升

随着经济发展和人民生活水平的提高,劳动力成本逐步上升,国内汽车企业需要 加强成本控,建立 人才培养基地,提高员工的专业技能和管理 素质,为汽车产业的可持续发展提供人才保

障。

05

结论与展望

加入WTO对汽车工业的影响及挑战

市场竞争加剧

01

WTO过渡期后中国汽车工业的环境与对策

QS P , 配套价 格一般仅 消费环境并不乐观 , 居高 不下的税 费让 人望而却 步。 特别是名 通行 的竞争定 点 ( T ) 比较 采购 的原则 , 目繁多 的不合理收费 , 老百姓买得起车却用不起车 。然而 , 比国际价格高 3 5 原来配套 零部件企 业获得的较高 利润 使 %一 %。

命周期只有 1 0年 。设 计 开发 能 力 的 不 足 , 重 制 约 了 我 国 汽 投 资 或 经 营 ,使 我 国 的汽 车 企 业 熟悉 了现 今 世 界 通 行 的 国 际 严

车业的发展。 4 缺 乏 能 与 发 达 国 家产 品 相抗 衡 的 品牌 、 规 则 , 习 了 他 们 的 经 营 理 念 与 实 践 操 作 。加 入 W T 届 , 学 O 外

1 0万的产量在 国人眼里似乎不 少 ,但是与发达 国家生 6 产 量相比却相 差甚远 。19 9 0年 日本 国内汽车 产量 曾达 1 0 30

长期以来 ,我国 的汽车企业在 国家的保护 下获得高额利

万台 , 我们连其零 头都 不到 。再深 一步看 。6 10万辆汽 车相 当 润。由于缺乏竞争, 导致企业不思进取 , 生产效率低下 , 同时也 于一个 发达国家的一个 中型汽车厂的产量 ,而我们是 由 2 0 使 一 批 不 具 有 效 经 济 规 模 的小 厂 商得 以 维 持 ,造成 社 会 资 源 0 多家整 车厂生产出来 的, 经营 十分分散 。

我 在 W TO 条 件 下 。在 今 后 的 几 年 中 ,随 着 汽 车价 格 的 逐 渐 降 将 不 复 存 在 。目前 , 国有 些 汽 车 零 部 件 企 业 已 经 出 现 不 同程

低 , 内 汽 车价 格 和 国外 的差 价 日趋 缩 减 , 加 上 汽车 行 驶 收 度 的 亏 损 , 来 形 势 将 更 加 严 峻 。 国 在 将 费 的科 学 化 、 范 化 、 理 化 , 费 者 的 购 车 积 极 性 将 大 为 提 规 合 消

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、报告主题:中国加入WTO后汽车工业的发展二、报告内容:1.中国与WTO的渊源➢WTO的简单介绍:✓前身是关税与贸易总协定,是全球性的,独立于联合国的永久性国际组织,被称为“经济联合国”。

✓1995年1月1日正式开始运作,该组织负责管理世界经济和贸易秩序,总部设在瑞士日内瓦莱蒙湖畔。

✓其基本原则是通过实施市场开放、非歧视和公平贸易等原则,来实现世界贸易自由化的目标。

✓1996年1月1日,它正式取代关贸总协定临时机构。

世贸组织是具有法人地位的国际组织,在调解成员争端方面具有更高的权威性。

✓下设有部长级会议,总理事会、秘书处与总干事以及各专门委员会等机构。

✓到2011年底为止,世贸组织正式成员已经达到156个。

➢中国的复关和入世:✓1948年4月21日,中国代表签署了《关税与贸易总协定适时适用议定书》,成为关税与贸易总协定创始成员国。

✓1995年1月1日,世界贸易组织正式成立,开始取代关税与贸易总协定。

✓1995年7月11日,世贸组织总理事会会议决定接纳中国为该组织的观察员。

✓2001年11月10日,世界贸易组织第四届部长级会议审议通过了中国加入世界贸易组织的决定,结束了历时16年的入世谈判。

✓2011年12月11日,中国正式加入世界贸易组织,成为其第143个成员国(由于特殊的历史原因,目前中国在世界贸易组织中具有一国四席地位,即中国大陆、香港、澳门和台湾地区分别拥有世界贸易组织成员的资格)。

➢中国加入世贸组织的利弊:✓利:a.有利于中国参与国际经济合作和国际分工,促进经济发展;b.有利于扩大出口和利用外资,并在平等条件下参与国际竞争;c.有利于促进技术进步、产业升级和经济结构调整,进一步完善社会主义市场经济体制;d.有利于改革开放、社会主义市场经济发展和人民生活水平的提高;e.有利于促进世界经济的增长;f.有利于直接参与21世纪国际贸易规则的决策过程,摆脱别人制定规则而中国被动接受的不利状况,从而维护合法权益。

✓弊:加入世界贸易组织对我国弱势产业是一个严峻的挑战。

如果不加快改革的步伐,这些产业将面临被淘汰的危险。

随着市场的进一步扩大,关税的大幅度减让,外国产品、服务和投资有可能更多地进入中国市场,国内的一些产品、企业和产业免不了面对更加激烈的竞争。

2.中国入世前汽车工业的发展历程➢1978年“合资经营可以办”:改革开放总设计师邓小平的七字批注具有划时代的意义,奠定了未来30年中国汽车工业的发展道路。

➢1983年第一个整车合资企业诞生:1983年5月5日,北京汽车制造厂和美国汽车公司的代表在“经营协议书”与“合资章程”上签字,中国第一家整车合资企业将在首都诞生。

➢1985年上海大众成立:国内的一个轿车合资企业诞生,标志着中国现代化轿车工业的开端;➢1986年汽车制造业成重要支柱产业:“七五”计划为未来中国汽车工业发展道路作出了注解;➢1987年明确三大基地布局:中国轿车工业最早的布局,业内俗称“三大三小”从此形成(上海、一汽、二汽);➢1988年引进奥迪100:1988年5月17日,一汽与德国大众汽车签署了奥迪轿车的技术转让协议➢1991年一汽大众成立: 1991年2月8日,一汽大众有限公司在长春成立,投资42亿元,中德双方持股比例为6:4。

它的成立标志着中国最大的汽车合资企业诞生。

➢1991年上海牌轿车停产: 上海牌轿车停产,中国轿车工业在合资车型的挤压下暂别“自主产品”。

➢1997年广州标致停产清算: 广州标致的失败是一个悲剧,使中国汽车“三小”格局被改变,但中国轿车工业发展并未止步。

➢1999年奇瑞风云下线:第一辆奇瑞下线距离生产工厂平整土地开始建设,不过2年多的时间。

➢2000年国家鼓励汽车进入家庭: 2000年10月的十五计划为私车消费开启绿灯后,面向私人消费的汽车品种如雨后春笋般冒出市场。

2.中国入世后汽车工业的发展1)中国入世后在汽车工业上的有关政策调整:➢逐步降低关税,到2006年7月1日整车关税降到25%,零部件关税降到10%;➢非关税壁垒逐步降低直到2005年1月1日取消,配额在一个固定基数上逐步增加;➢放宽和调整与汽车有关的投资管理措施;➢逐步放宽与汽车相关的服务贸易领域的市场准入。

2)中国入世后对汽车工业的影响➢积极影响:✓促进我国的汽车产业结构作进一步调整,并加快调整步伐。

尤其是有利于经营体制和机制的创新与突破。

✓有利于我国更广泛地、更深入地参与汽车生产的国际分工与合作提供良好的机遇,使我国汽车工业更好地吸引和利用外资、外国技术。

✓有利于解决我国汽车工业深层次的矛盾提供强大的外在动力。

✓有利于进一步扩大汽车市场,同时,私人汽车的普及步伐会进一步加快,企业最终会从市场竞争中和规模效益中获取更多的收益。

具体表现:✧降低关税带来的积极影响:关税降低,扩大了国内的汽车市场,私人汽车普及的步伐进一步加快;降低关税,引入国际市场,不仅可以通过进口满足国内汽车市场的需求,而且对国内的汽车市场价格起到制约作用;促进汽车企业利用国际和国内市场合理配置资源,调整汽车工业产品结构和组织结构;零部件进口关税的下降及汽车生产的全球化,使国内生产出的零部件模块的成本下降。

✧取消非关税壁垒带来的积极影响:非关税壁垒措施的取消和弱化,汽车生产企业能在更大的范围内学习、借鉴和采用国外的先进技术与经验,促使我国汽车工业融入世界汽车工业的发展潮流之中;汽车工业的投资环境得到大幅度改善,有利于吸引外资,引进高新技术。

✧开放汽车服务贸易带来的积极影响:有利于我国学习、借鉴国外先进的汽车服务贸易运作方式和管理经验;有利于我国汽车服务贸易体系与国际惯例接轨,使消费者享受到优质的服务,从而扩大市场消费。

✧对汽车工业管理方式带来的积极影响:推动我国改变汽车工业多部门管理、条块分割以及政企不分等不合理状况;加速建立现代化企业制度;促使我国汽车工业的管理方式逐步与国际接轨。

➢消极影响:✓进口关税降低对国产轿车的价格冲击价格冲击是汽车进口关税减让后中国汽车工业受到的最直接的影响。

✓中国汽车服务业发展滞后,国际竞争力相当薄弱,外资企业对汽车服务贸易市场的冲击和占领,将对中国汽车工业的发展产生很大的威胁;✓取消与投资相关的技术转让限制,不一定会减少跨国公司对合资汽车企业的技术转让,但外方对关键技术及相关技术的控制可能会有所加强。

从而不利于国内汽车工业的发展;✓加入WTO以后,产品更新与产品淘汰的节奏将大大加快,对于技术较为落后的国内汽车工业来说,面临很大挑战。

具体表现:✧降低关税所面临的挑战:关税降低使进口汽车的销售成本降低,与国产汽车产生激烈的竞争,而国内汽车的成本价格在短期内很难接近国外同档车型水平,则进口汽车在国内市场的份额势必会明显增加;我国汽车零部件大大低于国际水平,降低关税则使有些零部件以直接贸易方式进口从而比国内生产成本更低,那么将不可避免地对国内零部件生产企业产生冲击。

✧取消非关税壁垒措施所面临的挑战:在进口配额和许可证方面,入世初期,国家依然保留配额、许可证制度,这对我国的汽车尤其是轿车工业而言,仍会起到一定的保护作用。

但协议中有关进口配额的数值是相当高的,入世当年,进口配额即为60亿美元,且在取消配额前每年递增15%,而1999年我国汽车工业的总产值仅为3122.72亿元。

如果到2005年取消配额,短期内对国内汽车工业的冲击还要加大。

在投资领域,发动机合资企业股比限制和地方政府审批合资企业权限的逐步放开,短期内对我国的汽车工业将会造成更加激烈的竞争。

国产化优惠政策等的取消,短期内会造成成本的增加。

✧开放汽车服务贸易所面临的挑战:汽车服务贸易体系是汽车产品销售的重要基础与保障,相对于我国来说,也是极度薄弱的环节,如果我国不尽快完善汽车服务贸易体系,外国服务企业一旦在我国建立了外方控股的汽车服务贸易体系,就为他们在我国销售外国汽车产品打开畅通的渠道,对我国汽车工业的发展将产生重大冲击。

✧汽车工业管理方式所面临的挑战:我国汽车工业存在多部门管理、条块分割、以及政企不分等不合理状况,管理的落后制约着生产力的发挥。

人才是竞争的最终决定因素,外方独资或控股合资公司员工的薪金较高,会造成优秀人才的流失,这对我国汽车工业的发展极为不利。

3)中国入世后汽车工业的转变:A.加入WTO以来,按照WTO的相关规则要求,在全国范围内逐步统一和规范了贸易政策,提倡公平贸易和公平竞争,消除区域分割和行政垄断,促进了全国统一、开放、竞争的大市场的形成。

B.国有汽车企业完成了体制转型,通过合资合作等灵活方式,完善了国有企业现代企业制度的建立,提高了国有汽车企业的市场竞争能力,为中国汽车工业快速发展奠定了坚实基础。

C.奇瑞、吉利、长城等民营自主品牌迅速发展,进一步发展了充满活力的市场主体。

激烈的市场竞争还淘汰了许多弱小汽车生产企业,形成了产业集中,促进了汽车产业组织结构的优化。

入世后中国汽车工业发展的思路:提高产业集中度和企业规模经济水平,是中国汽车工业提高发展层次,增强国际竞争力的重要基础;✧提高企业生产效率,降低成本和价格是中国汽车企业抵制外来冲击,增强国际竞争力的第二条途经;✧加强研发力度,改进产品质量和技术水平以适应国际水平;✧扩大利用外资,减弱进口冲击;✧加快汽车服务业的发展,提高汽车工业的综合竞争力,减弱服务贸易开放对汽车产品市场的全面影响。

国内汽车企业的应对措施:✧谋求与国际跨国公司全方位合作。

如重汽集团拟与世界著名的重型卡车生产商——瑞典的VOLVO公司合作,并利用VOLVO公司技术改进斯太尔车;✧向政府要政策。

这方面突出表现在一汽、东风和天汽集团。

经企业积极要求,国家2001年批准一汽集团78亿元债转股方案。

东风神龙公司债转股已与国家开发银行签订了框架协议。

国家批准天汽公司将其优良资产重组上市,上市后己筹措12.8亿元;✧转变经营机制,优化管理模式。

一汽、东风汽车集团相继提拔了年富力强的领导,精简部室人员;企业内部进行重组,将一部分零部件企业从集团独立出去,让其独立面对市场。

政府对国内汽车工业采取的措施:✧尽快取消以限制为主的消费政策,改善私人购车外部环境;✧通过兼并重组进一步推动汽车工业改组,促进规模经济和专业化分工,以此为基础降低生产成本和销售价格。

加强国内主要汽车集团的合作、联系,通过资产重组尝试集团之间的零部件产业交换,以扩大规模来降低零部件成本;✧推动我国汽车工业积极参与全球汽车工业分工,寻求自身发展。

汽车工业是要求规模经济、以全球为市场的工业。

4)中国入世后汽车工业取得的成就:➢2001年,我国加入世界贸易组织:✓汽车市场逐步开放,汽车进口关税逐步下调,整车关税最终将到2006年7月1日的25%;✓经过努力中国汽车产业争取到3年过渡期,即从2002年到2004年继续实行汽车进口的配额许可证管理,汽车及其关键进口配额在2000年60亿美元的基础上每年递增15%;✓中国汽车开始大举对外开放,长期受抑制的汽车消费出现“井喷”行情,私人消费成为汽车市场主体。