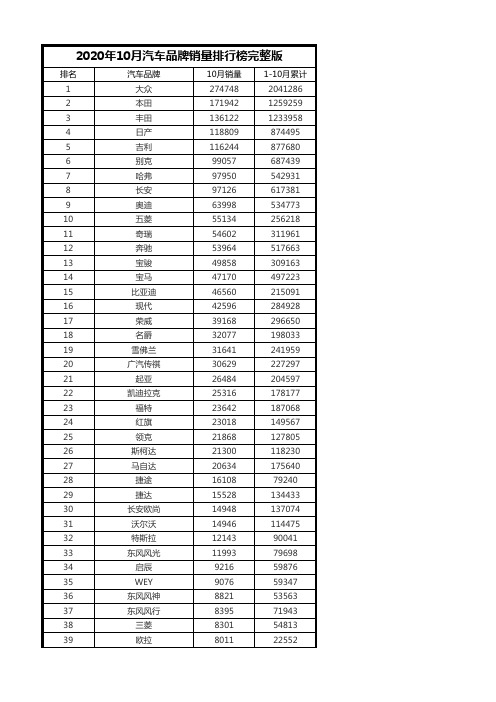

2020年10月汽车销量排行榜

2020年前8月轻客市场特征简析

DATA AND INDUSTRY ANALYSIS行业研究1012020.09 《商用汽车》2020年前8月轻客市场特征简析 任诗发 文众所周知,轻客历来是客车市场中最大的细分市场,在客车市场中地位举足轻重。

根据中汽协数据,2020年8月轻客销售2.63万辆,同比下降4.91%,比7月17.7%的增幅下降了近22.6百分点;2020年1-8月轻客销售19.66万辆,同比下降1.94%,比1-7月1.42%的降幅扩大了0.52百分点。

这说明2020年8月及1-8月的轻客市场没有延续前几个月一直向好的正增长态势。

下面对2020年前8月轻客市场特征进行简要分析。

特征一:无论是2020年8月还是1-8月,轻客都是客车市场中表现最优的细分市场。

根据中汽协数据,2020年8月及1-8月,客车各细分市场销量及同比情况如表1、图1:Brief Analysis on the Characteristics of Light Bus Market in the First Eight Months of 2020In August 2020 and in the first eight months of 2020, the light bus market does not continue the positive growth trend shown in the previous months. This paper will briefly analyze the characteristics of the light bus market inthe first eight months of 2020.大型客车中型客车轻型客车2020年8月销量/万辆0.43380.4396 2.638月同比/%-26-16.0-4.911-8月销量/万辆 4.67 4.1219.661-8月同比/%-33.0-41.0-1.94 表1 2020年8月及1-8月客车各细分市场销量 图1 2020年8月及1-8月客车各细分市场销量1月2月3月4月5月6月7月8月1-8月销量/万辆 2.080.668 2.63.062.883.2 2.5 2.6319.67同比增幅/%-3.6-57.9-19.419.3414.28.1317.7-4.9-1.94表2 2020年1-8月轻客销量同比增幅图2 2020年1-8月轻客销量同比增幅由图1、表1可见,无论是2020年8月还是1-8月,在客车3大细分市场中,轻型客车的销量同比降幅都是最小的,也就是说,轻客是2020年8月及1-8月客车整体市场中表现最好的细分市场。

汽车行业周报:乘用车销量稳步增长,长安、上汽打造新品牌

目录沪指小幅上涨,汽车板块小幅回调 (4)东风集团与电网开展战略合作,上汽打造“智己汽车” (5)新能源 (5)智能驾驶 (7)传统汽车 (8)多家公司股东减持,上汽与张江出资设立公司 (9)风险提示 (13)图表目录图表1.上周汽车板块市场表现 (4)图表2.上周汽车行业涨幅较大个股 (4)图表3.上周汽车行业跌幅较大个股 (4)图表4.上周上市公司重点公告 (9)续图表4.上周上市公司重点公告 (10)续图表4.上周上市公司重点公告 (11)续图表4.上周上市公司重点公告 (12)附录图表5. 报告中提及上市公司估值表 (14)沪指小幅上涨,汽车板块小幅回调截至2020年11月27日,上证指数收于3408.31点,上涨0.9%;沪深300指数上涨0.8%;申万汽车指数下跌1.3%,跑输大盘2.1pct;其中乘用车子版块上涨2.0%,商用载货车、零部件、汽车服务、商用载客车子版块分别下跌6.5%、2.9%、0.3%、1.8%。

图表1.上周汽车板块市场表现资料来源:万得,中银证券,以2020年11月27日收盘价为准个股方面,今飞凯达、西菱动力等涨幅居前;郑煤机、云内动力等跌幅居前。

图表2.上周汽车行业涨幅较大个股图表3.上周汽车行业跌幅较大个股东风集团与电网开展战略合作,上汽打造“智己汽车”新能源财政部提前下达2021年新能源汽车补贴375.85亿元国家财政部提前下达了2021年新能源汽车补贴资金预算,2021年共安排新能源汽车补贴375.8529亿元,其中新能源公交车运营补助156.89亿元,占比41.74%;2016-2018年新能源汽车推广应用补贴218.96亿元,包含2016年新能源汽车推广应用补贴11.62亿元,2017年新能源汽车推广应用补贴63.63亿元,2018年新能源汽车推广应用补贴143.72亿元。

据了解,2020年财政部下达的各省市区的2015-2018年度新能源汽车补贴预拨112.5766亿元,其中包含符合要求的高效电机产品推广和新能源汽车产品推广,而此次2021年新能源汽车补贴目标为符合要求的节能与新能源公交车运营和新能源汽车产品推广,2021年补贴总额相当于2020年补贴总额的3.34倍。

新能源汽车行业周报:10月德国电动车续创新高,ID.3欧洲热卖成爆款

行业周报10月德国电动车续创新高,ID.3欧洲热卖成爆款行业周报行业报告新能源汽车2020年11月9日强于大市(维持)行情走势图证券分析师朱栋 投资咨询资格编号 S1060516080002 *********************************.CN 余兵投资咨询资格编号 S1060511010004 ********************************.CN 王德安 投资咨询资格编号 S1060511010006 **********************************.CN 陈建文 投资咨询资格编号 S1060511020001 **************************************.CN曹群海 投资咨询资格编号 S1060518100001 ***********************************.CN 吴文成 投资咨询资格编号 S1060519100002 ************************************.CN⏹ 10月德国电动车续创新高,ID.3欧洲热卖成爆款。

德国、法国、挪威、英国、瑞典、意大利六国电动车销量合计11.2万辆,同比增长211%,受季末集中交付的影响环比则有所下滑;从累计交付量来看,除挪威外,其他五个国家都实现了同比翻倍左右的涨幅,德国电动车月度交付量再创历史新高。

预计20年欧洲电动车100-110万辆,同比增长80%-100%。

10月上述六国销售的电动车中,纯电车型5.55万辆,插电车型5.67万辆,纯电占比49.5%,较9月份下滑7pct ,主要由于Model 3等车型销量环比下滑较大。

其中瑞典10月注册电动车中插电占比达到77.5%,德国、法国和意大利插电占比也都超过50%。

9月份特斯拉季末集中交付,10月份受产能、运输等因素影响交付量较少,除德国外,其他国家的交付量都回落至100台以下。

汽车行业周报:智己汽车正式发布

行业报告 | 行业研究周报汽车行业周报证券研究报告 2021年01月17日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者文康 分析师SAC 执业证书编号:S1110519040002****************陆嘉敏 分析师SAC 执业证书编号:S1110520080001 *****************资料来源:贝格数据相关报告1 《汽车-行业点评:12月乘用车批发同比+6.8%,全年同比-6.3%》 2021-01-112 《汽车-行业研究周报:激光雷达、固态电池、1000km 续航,蔚来ET7发布——汽车行业周报(2021.1.4-2021.1.10)》 2021-01-103 《汽车-行业专题研究:重卡:全年162万辆收官,同比+38%》 2021-01-05行业走势图智己汽车正式发布——汽车行业周报(2021.1.11-2021.1.17)投资要点本周重要新闻:(1)智己汽车正式发布。

1月13日,由上汽集团、张江高科和阿里巴巴集团联合打造的智己汽车,于中国上海、美国拉斯维加斯CES 和英国伦敦三地同步发布。

除了此次发布的产品外,在2021年上海国际车展智己汽车还会带来3款产品,首款量产车型也将在2021年第四季度正式销售。

(2)吉利、百度宣布组建智能电动汽车公司。

1月11日,浙江吉利控股集团宣布与百度组建智能电动汽车公司。

此次双方合作将基于吉利最新研发的全球领先纯电动架构——SEA 浩瀚智能进化体验架构展开。

(3)全球缺“芯”,戴姆勒、大众等车企纷纷减产。

据盖世汽车网报道,1月14日,《德国商报》援引戴姆勒消息人士的话报道称,戴姆勒将在第二家工厂削减汽车产量、减少工人工时,这也使该公司成为最新一家因全球半导体短缺而受到影响的汽车制造商。

本周市场回顾:本周汽车板块下跌0.45%,沪深300下跌0.67%,汽车板块高于大盘0.22PCT 。

其中,乘用车下跌2.19%,商用载货车上涨1.15%,商用载客车下跌4.67%,零部件上涨0.78%,汽车服务下跌1.84%。

2020年10月汽车品牌销量排行榜完整版

雪佛兰 广汽传祺

起亚 凯迪拉克

福特 红旗 领克 斯柯达 马自达 捷途 捷达 长安欧尚 沃尔沃 特斯拉 东风风光 启辰 WEY 东风风神 东风风行 三菱 欧拉

10月销量 274748 171942 136122 118809 116244 99057 97950 97126 63998 55134 54602 53964 49858 47170 46560 42596 39168 32077 31641 30629 26484 25316 23642 23018 21868 21300 20634 16108 15528 14948 14946 12143 11993

72

铃木

1061

12020

73

思铭

891

4881

74

云度

788

2552

75

宝沃

683

7263

76

广汽集团

665

5467

77

福田

643

5815

78

中华

631

6324

79

理念

554

1216

80

国机智骏

520

3407

81

海马

442

3540

82

大乘汽车

421

7691

83

汉腾

400

7632

84

腾势

350

3232

85

ARCFOX

337

403

86

雷丁

324

3152

87

北汽制造

301

3929

88

SERES赛力斯

300

汽车行业点评:9月乘用车批发同比+9%,“金九”已至“银十”可期

行业报告 | 行业点评汽车证券研究报告2020年10月13日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者邓学 分析师SAC 执业证书编号:S1110518010001 ****************陆嘉敏分析师SAC 执业证书编号:S1110520080001 *****************文康 分析师SAC 执业证书编号:S1110519040002 **************** 资料来源:贝格数据相关报告 1 《汽车-行业专题研究:重卡:9月同比高增,环比转正,旺季到来》 2020-10-082 《汽车-行业投资策略:一文看透汽车景气现状》 2020-09-233 《汽车-行业点评:8月乘用车批发同比+7%,金九银十即将开启》 2020-09-09行业走势图 9月乘用车批发同比+9%,“金九”已至“银十”可期事件:10月13日, 乘联会发布数据:9月乘用车批发销量206.1万辆,同比增长8.5%,环比增长18.7%;零售销量191.0万辆,同比增长7.3%,环比增长12.1%;新能源乘用车批发销量12.5万辆,同比增长92.3%,环比增长25.0%。

点评:9月乘用车零售同比+7%,行业回暖趋势加强。

9月乘用车零售销量191.0万辆,同比增长7.3%,实现了连续3个月7%以上的近两年较高增速;环比增长12.1%。

今年1-9月的零售累计增速-12.5%,较1-8月累计增速提升3个百分点;1月至9月乘用车零售销量同比增速分别为-21%、-79%、-40%、-6%、+2%、-6%、+8%、+9%和+7%,“V 型”反转复苏趋势不断强化。

豪华车市场维持高景气,自主龙头份额加速扩张。

分品牌看,(1)9月豪华车零售同比增长约33%,环比增长5%,市场份额保持约15%的历史高位。

(2)9月主流合资品牌零售同比增长约7%,环比增长约12%。

(3)9月自主品牌零售同比增长约1%,环比增长约16%;其中头部自主品牌如长城、广汽自主、吉利的9月销量同比增速分别为+17.8%、+12.8%、+11%,龙头份额进一步提升。

汽车行业周报:新能源车高增长,A00级销量持续攀升

`近6个月行业指数与沪深300比较报告编号:QCHYZB-141首次报告日期:2020年11月16日相关报告:分析师:黄涵虚Tel:************E-mail:*******************SAC证书编号:S0870518040001⏹汽车板块一周表现回顾:上周上证综指下跌0.06%,深证成指下跌0.61%,中小板指下跌1.99%,创业板指下跌0.96%,沪深300指数下跌0.59%,汽车行业指数下跌3.50%。

细分板块方面,乘用车指数下跌6.26%,商用载货车指数下跌3.21%,商用载客车指数下跌3.36%,汽车零部件指数下跌2.13%,汽车服务指数下跌1.28%。

个股涨幅较大的有恒立实业(26.15%)、英搏尔(16.23%)、岱美股份(13.78%),跌幅较大的有腾龙股份(-17.92%)、金龙汽车(-12.06%)、川环科技(-11.37%)。

⏹行业最新动态:1、广东省印发《广东省加快氢燃料电池汽车产业发展实施方案》;2、呼和浩特发布《呼和浩特市人民政府关于推进氢能产业高质量发展的实施意见(征求意见稿)》;3、上海自动驾驶测试道路新增404公里;4、10月狭义乘用车销量199.2万辆,同比增长8.0%,新能源乘用车销量13.3万辆,同比增长110.4%;5、10月汽车销量257.3万辆,同比增长12.5%;新能源汽车销量16.0万辆,同比增长104.5%;6、11月1日-8日厂家日均零售数量35094辆,同比增长20%;日均批发数量40278辆,同比增长8%;7、10月特斯拉国产Model 3产量2.3万辆,销量1.2万辆;8、小鹏汽车Q3总收入19.9亿元,同比增长342.5%,毛利率转正;9、《智能网联汽车技术路线图2.0》正式发布;10、沃尔玛将与Cruise合作自动驾驶送货服务;11、恒大汽车生产基地启动试生产;12、富士康与亚马逊云计算部门在车联网领域进行合作;13、长城汽车张家港零部件项目正式开工建设;14、康明斯与Navistar合作研发氢燃料电池卡车;15、戴姆勒和北汽福田计划在华投产Actros重卡;16、长安汽车将与华为、宁德时代共同打造高端智能汽车品牌。

2020年造车新势力蔚来分析报告

2020年造车新势力蔚来分析报告2020年11月目录一、造车新势力的领军者之一 (7)1、交付量不断刷新纪录,销量排名全前十 (7)(1)国内造车新势力领头羊之一,市值超越传统车企 (7)(2)需求趋势良好,交付量不断创记录,连续保持国内前十排名 (8)2、从产品到服务,领跑造车新势力 (9)(1)核心团队来自全球一流车企和互联网公司 (9)(2)从高端车型起步,产品阵容不断丰富,优势逐渐明显 (10)(3)不断改进推陈出新,同时维系老车主利益 (11)(4)计划推出全新车型,打开增量市场 (12)(5)NIOHouse放缓,NIOSpace增加,成本降低效率提升,订单贡献明显 (13)(6)掌握电驱核心技术,打造智能化的电动力平台 (14)(7)代工模式生产,产能逐步提升 (15)(8)全方位的充换电服务,打消续航焦虑 (16)(9)自动驾驶功能持续更新,使用体验更适合中国路况 (17)(10)极致的用户体验成为其“护城河”之一,客户转介率约50% (18)(11)多方位的降本方式 (20)3、经营情况逐步改善,汽车销售毛利率转正 (21)(1)营收整体保持增长,净亏损收窄趋势明显 (21)(2)交付量提升成本降低,汽车销售毛利率转正 (22)(3)存货周转天数下降 (23)(4)现金流改善,负债率较高 (24)(5)股权结构稳定,获国资加持,增强现金流储备 (24)二、定位豪华电动车,市场空间广阔 (25)1、SUV年销量近千万辆,整体占比接近50% (25)2、豪华汽车市场需求强劲,大型SUV首当其冲 (26)3、SUV电动化前景广阔,细分领域蔚来占比领先 (28)三、电动化趋势加速,国产供应链价值凸显 (30)1、市场需求强劲,产销量逐步提升 (30)(1)预计2020年蔚来交付量4.5万辆,2021年或超8万辆 (30)(2)产能释放带动电池及上游材料需求提升 (30)2、换电站布局加快,供应商深度收益 (32)3、大规模的电动车国产化趋势下,国内供应链迎来新契机 (32)四、产业链相关企业 (33)1、电池及材料供应体系 (33)2、零部件双击机会 (34)(1)热管理领域 (34)(2)底盘 (34)(3)执行器 (35)五、主要风险 (35)1、新能源汽车补贴政策不及预期 (35)2、新能源汽车销量不及预期 (35)3、竞争加剧导致产品价格大幅下降风险 (35)造车新势力领军之一,市值超越传统车企。

汽车行业周观点报告:特斯拉国产价格下调,新造车势力9月销量大增

万联证券证券研究报告|汽车特斯拉国产价格下调,新造车势力9月销量大增同步大市(维持)——汽车行业周观点报告日期:2020年10月09日[Table_Summary] 投资要点:⚫ 投资建议:根据乘联会数据,8月乘用车市场零售达到170.3万辆,同比去年8月增长8.9%,实现了自2018年5月以来的最强的正增长,今年1-8月的零售累计增速-15.2%,较1-7月累计增速提升3.3个百分点,体现行业的快速回暖态势,随着经济继续平稳恢复、消费信心的逐渐改善,预计下半年国内汽车有望保持加速复苏态势,因此建议重点关注一线自主乘用车企。

新能源汽车方面,9月根据蔚来、理想、小鹏、威马等新造车势力官网披露的销量数据情况来看,均表现出较强的增长态势,在金秋九月消费旺季,预计国内新能源汽车销量有望保持大幅增长,建议重点关注新能源汽车产业链头部个股。

另外,根据特斯拉中国官网显示,特斯拉下调model 3标准续航升级版起售价至24.99万元(补贴后),下调Model 3长续航版起售价至30.99万元,特斯拉国产价格的进一步下调有望促使其性价比优势的进一步提升,有利于其加速替代传统燃油车及扩大其新能源车的市场份额,年底特斯拉零部件100%国产化后,价格或将进一步下探,建议关注特斯拉本土供应商。

⚫ 行情回顾:国庆节前一周汽车(申万)行业指数上涨了0.67%,跑赢沪深300指数0.29个百分点。

汽车行业子板块中,乘用车板块上涨 4.02%、商用载货车下跌 2.32%、商用载客车下跌2.70%、汽车零部件下跌0.23%、汽车服务下跌0.87%、其他交运设备下跌2.05%。

汽车行业185只个股中78个股上涨,107只个股下跌。

涨幅靠前的有湘油泵11.55%、比亚迪10.61%、华阳集团10.48%、长城汽车10.46%和赛轮轮胎9.83%等,跌幅靠前的有中路股份-17.44%、亚普股份-16.15%、一汽夏利-14.06%、中马传动-13.40%和正裕工业-10.22%等。

特斯拉2020年全球销量及主要车型中国分地区销量占比(2021年)

3.1. 对标燃油车竞品,潜在市场空间达百万辆............................................................................ 7 3.2. 产能释放为销量增长保驾护航.................................................................................................10 4. 投资建议:继续享受特斯拉高增长及零部件国产化红利 ...................................................11

起底“千万俱乐部”

起底“千万俱乐部”0000000跻身中国汽车销量“千万俱乐部”的成员都有哪些?他们都有着怎样的豪横?文 AO 记者 张静“创始成员”:上汽大众作为中国最早的合资车企之一,上汽大众既是国内第1个实现1 000万辆产销的车企,也是国内第1个实现2 000万辆产销的车企。

“联合创始人”:一汽-大众一汽-大众是继上汽大众之后国内第2家分别实现第1 000万辆和第2 000万辆产销的车企,且大有后来者居上的架势。

销量“铁三甲”:上汽通用从1998年到2014年,上汽通用(当时叫上海通用)花了16年时间,完成第1个1 000万辆;最“速”成员:东风日产东风日产创造了中国汽车史上实现千万辆目标最快速度的纪录,2018年8月27日,东风日产仅用15年就完成了千万辆跨越,比上汽大众、一汽-大众和上汽通用分别快了15年、8年和最“难”成员:北京现代原北汽集团董事长徐和谊曾在2018年12日北京现代第1 000万辆汽车下线仪式现场放下狠话,北京现代实现第2个1 000万辆不会超年时间。

虽然北京现代的第1个千万辆只用最“新”成员:一汽丰田2022年11月28日,中国千万辆级汽车俱乐部再添新成员,不只是身份上的最新,一汽丰田第1 000万辆汽车下线仪式还专门选择在了最新近落成的新能源工厂举行。

而此次第1 000最“神”成员:上汽通用五菱在长城汽车、吉利汽车和奇瑞汽车等中国品牌车企成名之前,五菱宏光就已经红遍国内外了,更素有“秋名山神车”之称。

截至2019年,上汽通用五菱共卖出2 000万辆汽车,成为国内第中国品牌“1号成员”:长安汽车从1984年进入民用汽车领域到2014年第1 000万辆用户交付,长安系中国品牌汽车完成这一跨越用时30年,在用时上与“创始成员”上汽大众一样,而且仅仅比上汽大众晚了1年时间。

民营车企“创始成员”:吉利汽车2020年10月份,吉利汽车用时23年,累计销量突破1 000万辆,成为首个实现乘用车产销超千万辆的中国品牌车企,同时也是国内第一家实现1 000万辆的民营车企。

乘用车行业景气监测

乘用车行业景气监测2020年10月15日汽车和汽车零部件强于大市(上调)证券研究报告王德安投资咨询资格编号S1060511010006************曹群海投资咨询资格编号S1060518100001***********************************.CN李鹞一般证券从业资格编号S1060119070028*******************.CN目录汽车累计销量降幅收窄至7%以内,9月SUV销量创同期新高新能源乘用车:多元化发力,9月销量同比大增从终端看景气:9月渠道库存明显下降,折扣幅度环比加大长城汽车:全新平台产品初露峥嵘广汽集团:广本广丰继续强劲增长上汽集团:总体表现仍弱于行业,复苏尚需时日吉利汽车:9月领克高增长,发布纯电架构,科创板顺利过会长安汽车:自主表现强劲、发布高端产品序列投资建议与盈利预测风险提示208.8,+8%0501001502002503002017年2018年2019年2020年据中汽协,汽车整体9月销量256.5万辆,增长12.8%;前三季销量累计降幅已收窄至7%以内。

乘用车9月销量208.8万辆,同比增长8%,前三季销量下降12.4%,降幅较1-8月收窄3个百分点。

9月SUV 同比增16%达98万台,创同期历史新高,超越轿车同期销量;前三季度SUV 累计降幅收窄至5.5%,显示私人乘用车消费复苏较为强劲。

新能源汽车9月销量创同期新高为13.8万辆(+68%),前三季我国累计销售新能源汽车73.4万辆,下降17.7%。

中汽协认为:9月国内经济形势持续向好,“六稳”“六保”任务落实成效日益显现,企业生产经营状况持续好转,供需循环逐步改善,就业物价总体稳定,发展动力活力进一步增强,叠加各地促销费相关政策、活动及双节效应,汽车市场恢复形势继续向好,致9月产销呈现双位数增长。

中汽协认为4Q20乘用车利好因素有主流企业新品开始全面投放、各地促消费政策延续。

中国轿车产销量及市场竞争格局分析

中国轿车产销量及市场竞争格局分析一、概述轿车(salooncar)是指用于载送人员及其随身物品,且座位布置在两轴之间的汽车。

包括驾驶者在内,座位数最多不超过九个。

一般轿车强调的是舒适性,以乘员为-中心。

而且是从经济性考虑出发,选择马力适中、排量小、耗油量小的发动机。

在中国内地的行驶证管理方面,轿车特指区别于货车、皮卡、SUV、大巴、中巴的小型汽车,俗称为“小轿车”。

在香港,轿车又称私家车。

按照中国大陆标准划分为:微型轿车(排量为1L以下)、普通级轿车(排量为1.0~1.6L)、中级轿车(排量为 1.6~2.5L)、中高级轿车(排量为 2.5~4.0L)和高级轿车(排量为4L以上)。

过去我国是以计划经济占主导地位的国家,市场意识不强,价格敏感度较差。

当时轿车是按计划分配式的模式销售,以发动机排量来衡量轿车的等级,由此分为微型轿车、普通轿车、中级轿车、中高级轿车和高级轿车几类。

在某些时候的通俗分类法是以价格为主,技术规格为辅。

将20万元以上的轿车视为中高级轿车;15万元~20万元为中级轿车;10万元左右或10万元~15万元为普通级轿车;10万元以下为微型轿车或经济型轿车。

二、产销量1、产量近年来,我国国民经济的飞速稳定发展,使得我国居民的生活水平有了很大的改善,对住房和车子消费需求增加,车子已经成为生活中不可或缺的生活资料和生产资料。

但自2017年起中国轿车产量逐年下滑,2020年中国轿车产量为918.9万辆,较2019年减少了104.39万辆,同比减少10.20%。

《2021-2027年中国轿车产业竞争现状及发展趋势研究报告》数据显示:总体来看中国轿车产量占汽车产量的比例呈下滑趋势,2020年中国轿车产量占汽车产量的36.43%,较2019年减少了3.66%。

从月度数据来看,受新冠肺炎疫情的影响,2020年1-4月中国轿车产量较2019年同期大幅下滑,4月开始有所回升,6月后开始大幅增长。

2020年12月中国轿车产量为1050908辆,较2019年同期增加了58859辆。

2020年8月汽车销量跟踪报告:行业复苏态势持续向好,新能源车销量创历史新高

2020年9月11日汽车和汽车零部件、电力设备新能源行业复苏态势持续向好,新能源车销量创历史新高——2020年8月汽车销量跟踪报告行业动态◆汽车市场:8月销售218.6万辆,同比+11.6%/环比+3.5%随着疫情影响减弱、中央及地方政府一系列利好政策推出、叠加Q1积累需求逐步释放,自四月以来汽车销量连续5个月实现同增长。

8月乘用车销量同比/环比+6.0%/+5.4%,商用车同比/环比+41.6%/-3.5%,商用车延续强势表现。

8月汽车产量低于销量,行业库存水平有所回落。

去年6月国五车去库,部分透支7月、8月销量形成低基数,故8月维持较高同比增速。

因8月为淡季末期,销量环比小幅上涨。

◆新能源汽车:8月销量10.9万辆,同比+25.8%/环比+11.7%8月,国内新能源汽车销量为10.9万辆,同比+25.8%,环比+11.7%;国内新能源汽车产量为10.6万辆,同比+17.7%,环比+6.0%。

总体来看,受地方购车补贴、下乡活动等政策利好,本月新能源汽车产销量刷新过往8月历史记录。

其中,国内纯电动乘用车销量为8.0万辆,同比+22.7%,环比+14.6%;插电混动乘用车销量为2.0万辆,同比+24.5%,环比+6.8%。

总体来看,8月份插混乘用车同比增速好于纯电动乘用车。

◆投资建议:受此次疫情影响,汽车时钟于2-4月进入复苏时区内“颠簸期”,伴随疫情的控制,2020年3月成为汽车时钟复苏时区内的二次拐点。

8月乘用车销量恢复至我们预测值的115%,疫情对此次汽车周期的影响已经完全消除,行业已经确认持续运转于光大汽车时钟复苏时区。

展望四季度,行业增速将再次边际加速上行,三季报前后零部件子板块或成为汽车板块配置主线,并开始产生超额收益,建议重点配置。

A股汽车方面,维持行业“买入”评级,个股建议关注长安汽车、上汽集团。

零部件板块建议关注行业龙头华域汽车及新能源汽车供应商德联集团和中鼎股份以及未来有望受益于进口替代的兆丰股份。

我国冷藏车市场现状分析和趋势展望

权威AUTHORITATIVE FORUM 82物流技术与应用·冷链增刊/2020.12编者按:作为重要的冷链物流装备之一,冷藏车与冷链物流效率和成本密切相关,随着国家和地方政府一系列政策的出台,近5年冷藏车年均销量增幅均在10%以上。

本文结合冷藏车发展的政策法规环境,介绍分析了2020年冷藏车市场情况,并对未来趋势进行了展望。

关键词:冷藏车、政策法规环境、市场分析、发展趋势我国冷藏车市场现状分析和趋势展望文/方红燕 门 峰2019年5月《关于深化改革加强食品安全工作的意见》国务院要求加大发展冷链物流2019年GB/T 24616-2019 《冷藏、冷冻食品物流包装、标志、运输和储存》国家市场监督管理总局、国家标准化管理委员会2020年3月起实施,规定了冷藏、冷冻食品在物流过程中的包装、标志、运输、储存和追溯要求2020年2月《中共中央、国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》国务院启动农产品仓储保鲜冷链物流设施建设工程。

加强农产品冷链物流统筹规划、分级布局和标准制定。

安排中央预算内投资,支持建设一批骨干冷链物流基地2020年3月《关于加强冷藏冷冻食品质量安全管理的公告》国家市场监督管理总局加强贮存、运输过程管理,确保冷藏冷冻食品贮存、运输条件持续符合食品安全的要求2020年10月《食品安全国家标准食品冷链卫生规范》国家卫生健康委、市场监管总局以我国食品冷链物流行业现状为基础,规定了在食品冷链物流过程中的基本要求、交接、运输配送、储存、人员和管理制度、追溯及召回、文件管理等方面的要求和管理准则,适用于食品出厂后到销售前需要温度控制的物流过程2020年6月《重庆市城乡冷链物流体系建设方案(2020-2025年)》重庆市政府办公厅到2022年,全市冷库库容规模达到240万吨,其中冷鲜库库容规模达到20万吨,本地冷藏车保有量达到3000辆,集中屠宰的活禽活畜冷链运输占比达到60%。

汽车行业发展趋势分析:电动化、智能化及典型车企案例(2021年)

正文目录1电动化:缩小核心部件差距,打破传统品牌桎梏,为格局变化奠基 (6)1.1为何燃油车自主车企难以崛起:产品力差距导致品牌力落后 (6)1.1.1行业格局:合资品牌主导国内市场,销量及定价上均占据优势 (6)1.1.2竞争要素:产品力为基,规模+品牌共筑壁垒 (7)1.2电动化如何实现产业弯道超车:三电领先,政策助力先发优势 (10)1.2.1电动化降低造车门槛,政策助力国内车企实现抢跑 (10)1.2.2新能源市场群雄逐鹿,国产品牌向高处走 (12)2智能化:软件定义汽车,产品力与商业模式变革,重塑新阶段格局 (14)2.1智能化如何影响消费者选择:从出行工具到移动平台,以软件盈利驱动硬件变革 (14)2.1.1软件改变汽车属性,出行工具到移动私人空间 (14)2.1.2软件重塑消费者体验,OTA 实现功能不断优化 (16)2.1.3软件颠覆商业模式,软件盈利反哺硬件销售 (17)2.2智能化为何改变汽车界业态:闭环模式最优,依赖软件竞争与组织架构变革182.2.1硬件基础:电气架构走向集中 (18)2.2.2核心能力:高效数据闭环 (21)2.2.3关键技术:芯片、操作系统、算法全栈自研 (21)2.3 人才架构与开发模式是闭环关键,传统车企亟待变革 (26)3格局推演:新造车轻装上阵先发优势,互联网入局改变供应链架构 (27)3.1现阶段格局:2020 为L3 量产元年,特斯拉及新势力智能化领先 (27)3.1.1发展节奏:2020 为L3 量产元年,预计2025 年实现L4 (27)3.1.2现阶段格局:特斯拉>新势力>自主品牌>合资车企 (28)3.2特斯拉、新造车势力,闭环打造壁垒 (30)3.2.1闭环实现性能与客户体验最优解,是特斯拉核心竞争力所在 (30)3.2.2新势力与特斯拉基因相似,自主研发之路最坚定 (33)3.3互联网+自主品牌,构造大生态圈 (37)3.4合资车企包袱重、数据本土化存在障碍 (40)图表目录图表1:欧、美、日、韩与我国自主品牌本土市占率 (6)图表2:2020 年车企燃油车市占率 (6)图表3:2020 年自主品牌销量与市场份额 (6)图表4:中国自主品牌车辆指导价分布 (7)图表5:自主品牌价格区间分布 (7)图表6:合资品牌价格区间分布 (7)图表7:传统车核心竞争力 (8)图表8:汽车产品力核心要素 (9)图表9:国产品牌、海外品牌发动机性能对比 (9)图表10:中国自主品牌车辆指导价分布 (10)图表11:新能源汽车BOM 成本 (11)图表12:全球动力电池市场集中度 (11)图表13:我国新能源汽车政策整理 (11)图表14:电动车续航里程与百公里加速比较 (12)图表15:自主品牌全新电动平台车型 (12)图表16:传统燃油车B 级以上车型市场份额情况 (13)图表17:新能源汽车B 级以上车型市场份额情况 (13)图表18:国产品牌高端车型定价与配置 (13)图表19:传统燃油车B 级以上车型市场份额情况 (14)图表20:新能源汽车B 级以上车型市场份额情况 (14)图表21:SAE 自动驾驶分级 (15)图表22:智能化将汽车变成移动出行平台 (15)图表23:特斯拉历次OTA 功能升级 (16)图表24:智能化特斯拉OTA 服务收费 (17)图表25:特斯拉Model3 降价时间表 (17)图表26:特斯拉软件、服务盈利预测 (18)图表27:分布式电气架构 (18)图表28:博世汽车电气架构升级 (19)图表29:SOA 架构 (20)图表30:数据驱动闭环 (21)图表31:车载自动驾驶计算平台 (22)图表32:MCU 与SoC 芯片比较 (23)图表33:芯片性能对比 (23)图表34:基础车载操作系统 (24)图表35:汽车操作系统开发方式 (24)图表36:自动驾驶主要算法 (25)图表37:E/E 系统开发流程和汽车V 模式设计流程 (26)图表38:传统车企研发人员占比 (27)图表39:E/E 系统开发流程和汽车V 模式设计流程 (27)图表40:智能网联汽车技术路线图 (28)图表41:车企自动驾驶功能落地对比 (29)图表42:车企核心技术自研情况与进展 (30)图表43:特斯拉计算平台演进 (31)图表44:主要芯片企业性能比较 (31)图表45:特斯拉操作软件框架 (32)图表46:特斯拉Dojo 架构 (33)图表47:创始人及高管背景 (34)图表48:特斯拉历年资本开支与研发费用 (35)图表49:新势力研发费用 (35)图表50:新势力最后一笔融资用途 (35)图表51:新势力人员结构占比 (36)图表52:车企研发人员数量及占比 (36)图表53:小鹏运营模式 (36)图表54:互联网与传统车企合作实现优势互补 (37)图表55:Apollo 迭代路线图 (38)图表56:Apollo 生态版图 (38)图表57:华为智能驾驶数字化解决方案 (39)图表58:华为智能驾驶平台 (39)图表59:海外车企自动驾驶规划 (41)图表60:建议关注公司 (42)1 电动化:缩小核心部件差距,打破传统品牌桎梏,为格局变化奠基1.1 为何燃油车自主车企难以崛起:产品力差距导致品牌力落后1.1.1 行业格局:合资品牌主导国内市场,销量及定价上均占据优势一般来说,汽车销售具有很强的地域性,本国车企在当地市场具有较强的竞争优势。

汽车行业月报:10月车市持续向好,新能源销量再创新高

目录10月沪指小幅上涨,汽车板块全面上涨 (4)10月车市持续向好,新能源销量再创单月记录 (5)10月汽车销量同比增长12.5%,环比增长0.1% (5)10月乘用车批发与零售同比均小幅增长 (5)10月卡车、客车销量同比均有大幅增长 (8)10月新能源销量大幅增长,全年有望延续 (9)1-9月汽车行业收入增速转正,利润总额降幅收窄 (11)投资建议 (12)风险提示 (13)图表目录图表1.汽车板块10月市场表现 (4)图表2.10月汽车行业涨幅较大个股 (4)图表3.10月汽车行业跌幅较大个股 (4)图表4.汽车10月销量同比、环比双增长 (5)图表5.2020年10月汽车销量同比增长12.5% (5)图表6.2020年10月狭义乘用车批发与零售销量 (6)图表7.2020年10月经销商库存系数为1.57,同比有所上升 (6)图表8.2020年10月乘用车分车型销量 (7)图表9.2020年1-10月乘用车各系别市场份额 (7)图表10.2020年10月狭义乘用车前十家生产企业零售销量排名 (8)图表11.2020年10月卡车分车型销售情况 (8)图表12.2020年10月客车分车型销量 (9)图表13.2020年10月新能源汽车销售情况 (9)图表14.2020年10月新能源乘用车分级别销量与同比情况 (9)图表15.2020年10月新能源乘用车前十车企销量与同比情况 (10)图表16.2020年10月6米以上新能源客车前十家生产企业销量情况 (10)图表17.1-9月汽车工业重点企业营业收入同比上升3.0% (11)图表18.1-9月汽车工业重点企业利润总额同比下降2.7% (11)附录图表19.报告中提及上市公司估值表 (14)10月沪指小幅上涨,汽车板块全面上涨10月上证指数收于3224.53点,上涨0.2%,沪深300上涨2.4%,申万汽车指数上涨11.6%,跑赢大盘9.2pct。

销量冠军是如何炼成的?—— 上汽大众全系车型深度试驾

VOLKSWAGEN

作为中国汽车市场王者,上汽大众连续多年蝉联销量排行榜第一的宝座,尽管2020年受到了疫情的影响,但是上汽大众仍然是最快恢复并实现同比增长的车企之一,体现出较强的市场竞争力、良好的口碑和极高的认可度。

撰文/LONE

上汽大众全系车型深度试驾

销量冠军是如何炼成的?

专题

EXCLUSIVE REPORT 82

受疫情影响,今年第一季度整个汽车市场的销量同比大幅减少,从二季度开始逐步回暖。

在这种背景下,上汽大众第一季度销量为22.9万辆,第二季度增长到35.8,环比一季度增长56.1%,市场表现与整体市场保持同步。

2020年1〜7月,上汽大众累计销量达到了70.9万辆,稳居国内单一品牌销量冠军位置,并且领先第二名超过10万辆。

为了更好地体验上汽大众的产品性能,8月份上汽大众几乎集结了家族所有成员,在广西南

宁举办了一场大型体验活动。

其中轿车产品包括

POLO Plus、朗逸、凌度和帕萨特,SUV家族包

括途铠、途岳、途观L、途昂,MPV家族的新成员

威然也齐聚南宁,全系产品的试驾有利于消费者

对号入座,更好地选择适合自己的产品。

大众的大部分车型都是畅销车款,消费者也

都很熟悉了,由于篇幅有限,这些车型我们只进行

简单的概述,而对于较新的车型我们略做展开。

EXCLUSIVE REPORT83

专题

专题

EXCLUSIVE REPORT 84。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年10月汽车销量排行榜

2016年10月国内汽车产销数据表

雷克萨斯连续6年夺冠本田进步最大

除雷克萨斯和保时捷之外,前五大可靠性品牌中还有丰田

(123PP100)、别克(126PP100)和梅萨德斯奔驰(131PP100)。

其中,丰田从去年的第四名升至第三名。

在今年的研究报告中,现代是表现最为突出的品牌,问题数较去年减少了25个,可靠性名次从去年的第19名上升至第6名,创下其在J.D.Power可靠性研究中最好成绩。

除现代之外,梅赛德斯奔驰和捷豹也是今年前十名的新加入成员,而GMC、Ram、讴歌和Lincoln则从前十名中出局。

J.D.Power全球汽车副总裁DaveSargent表示,汽车行业避免传统问题的能力越来越好,比如悬挂问题或者机械隐患。

Sargent还透露,拥有最低分数的车型每百辆中共有305个问题,而最好的车型每百辆中仅有76个问题,但是Sargent并未披露具体车型。

FCA旗下品牌表现欠佳

对于菲亚特克莱斯勒(FCA)来说,今年的可靠性研究报告似乎有点残忍,因为在垫底的5个品牌中,FCA占据四席。

其中,菲亚特是最后一名,每百辆中共有298个问题,较去年的问题数上涨了74%,是下降幅度最大的品牌。

Jeep倒数第二,每百辆中拥有209个问题;道奇倒数第四,Ram倒数第五。

最后五名中,唯一不属于FCA的品牌是英菲尼迪。

每百辆英菲尼迪车辆中,共有203个问题。

虽然道奇和福特名列倒数,但是其问题数较去年均减少21个,路虎的问题数也减少20个。

丰田揽获多项细分市场大奖

在今年的可靠性品牌研究中,丰田汽车可谓是大赢家。

在前三名中,丰田品牌和雷克萨斯各占一席。

此外,丰田汽车还获得10个细分市场奖项,远远高于其它车企。

通用共获得4个细分市场奖项,福特、本田和大众各获得一个细分市场奖项。

J.D.Power指出,对于丰田来说,在可靠性上领先于其它车企意味着将有很高的剩余价值,将有助于丰田获取更多的市场份额和更高的利润率。

比如,J.D.Power估计,可靠性高于其它主流车企将会为丰田每辆汽车带来750美元的剩余价值,那2014年就会为其带来13亿美元的剩余价值。

看了“2017年10月汽车销量排行榜”的人还看了:。