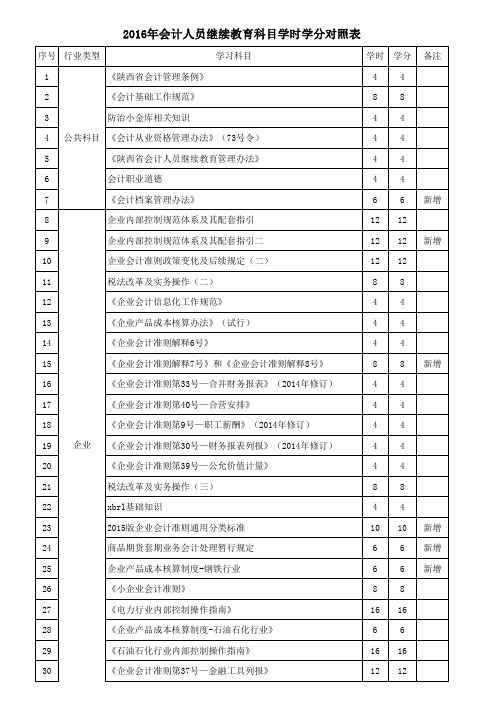

2016年会计人员继续教育科目学时学分对照表

2015年会计人员继续教育科目学时学分对照表

2015年会计人员继续教育科目学时学分对照表 学习科目 学时 学分 备注 4 8 4 4 4 4 12 12 8 4 4 4 4 4 4 4 4 8 4 8 16 6 16 12 8 8 4 12 12 8 8 8 8 8 8 8 4 4 8 6 8 8 8 8 4 8 4 4 4 4 12 12 8 4 4 4 4 4 4 4 4 8 4 8 16 6 16 12 8 8 4 12 12 8 8 8 8 8 8 8 4 4 8 6 8 8 8 8

1 《陕西省会计管理条例》 2 《会计基础工作规范》 3 防治小金库相关知识 公共科目 4 《会计从业资格管理办法》(73号令) 5 《陕西省会计人员继续教育办法》 6 会计职业道德 7 企业内部控制规范体系及其配套指引 8 企业会计准则政策变化及后续规定(二) 9 税法改革及实务操作(二) 10 《企业会计信息化工作规范》 11 《企业产品成本核算办法》(试行) 12 《企业会计准则解释6号》 13 《企业会计准则第33号—合并财务报表》(2014年修订) 14 《企业会计准则第40号—合营安排》 15 《企业会计准则第9号—职工薪酬》(2014年修订) 企业 16 《企业会计准则第30号—财务报表列报》(2014年修订) 17 《企业会计准则第39号—公允价值计量》 18 税法改革及实务操作(三) 19 xbrl基础知识 20 《小企业会计准则》 21 《电力行业内部控制操作指南》 22 《企业产品成本核算制度-石油石化行业》 23 《石油石化行业内部控制操作指南》 24 《企业会计准则第37号—金融工具列报》 25 《行政事业单位内部控制规范》(试行) 26 《行政单位会计制度》 27 《行政单位财务规则》 28 《事业单位会计准则》 29 《事业单位会计制度》 30 《医院会计制度》 31 《基层医疗卫生机构会计制度》 32 《高等学校会计制度》 33 行政事业 《高等学校财务制度》 34 《科学事业单位会计制度》 35 《科学事业单位财务制度》 36 《中小学校会计制度》 37 《中小学校财务制度》 38 《党政机关厉行节约反对浪费条例》 39 《陕西省行政事业单位国有资产管理实施办法》 40 《彩票机构会计制度》 41 《预算法》 42 《农村集体经济组织会计制度》 其它 43 《农民专业合作社财务会计制度》(试行) 44 《民间非营利组织会计制度》

学时学分参考表

400

240

160

参照学分

300

250

150

100

年度参照学分

50

50

50

50

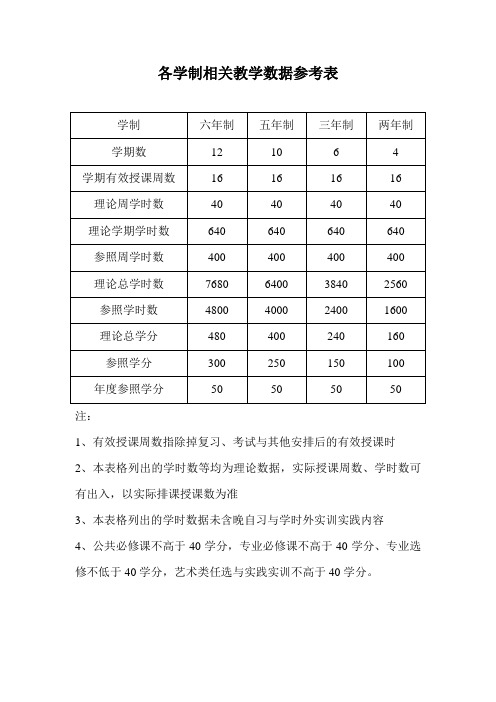

注:

1、有效授课周数指除掉复习、考试与其他安排后的有效授课时

2、本表格列出的学时数等均为理论数据,实际授课周数、学时数可有出入,以实际排课授课数为准

3、本表格列出的学时数据未含晚自习与学时外实训实践内容

4、公共必修课不高于40学分,Байду номын сангаас业必修课不高于40学分、专业选修不低于40学分,艺术类任选与实践实训不高于40学分。

各学制相关教学数据参考表

学制

六年制

五年制

三年制

两年制

学期数

12

10

6

4

学期有效授课周数

16

16

16

16

理论周学时数

40

40

40

40

理论学期学时数

640

640

640

640

参照周学时数

400

400

400

400

理论总学时数

7680

6400

3840

2560

参照学时数

4800

4000

2400

1600

理论总学分

2016贵州遵义会计人员继续教育培训内容

2016遵义会计⼈员继续教育培训通知-遵义市财政局关于做好遵义市2016年度会计⼈员继续教育⼯作的通知遵财会〔2016〕6号各县(市、区)财政局、市直⾏政企事业单位、会计从业资格持证⼈员:根据《中华⼈民共和国会计法》、财政部《会计⼈员继续教育规定》(财会〔2013〕18号)和贵州省财政厅《关于做好2016年度会计⼈员继续教育指导⼯作的通知》(黔财会〔2016〕26号)的有关精神,现将我市2016年会计⼈员继续教育培训⼯作有关事宜通知如下:⼀、继续教育的对象凡在2015年12⽉31⽇前持有我市各级会计从业资格管理部门核发的有效会计从业资格证书的⼈员。

2016年新取得从业资格证的⼈员,于2017年开始参加继续教育。

⼆、继续教育的内容和形式根据财政部财会[2013]18号《会计⼈员继续教育规定》,会计⼈员继续教育实⾏年度制管理。

我市会计⼈员继续教育时间从2016年7⽉1⽇开始⾄2016年12⽉31⽇结束。

(⼀)学习内容:2016年度会计⼈员继续教育内容主要包括会计理论、政策法规、业务知识等,范围主要涵盖近年财政部新发布的相关政策制度(具体见附件1《2016年度贵州省会计⼈员继续教育培训内容指导表》)。

(⼆)学习形式:2016年度我市会计⼈员继续教育采⽤络教育的⽅式,址:(报名、缴费、学习、考试统⼀采⽤上在线⽅式,具体见附件2《贵州省会计⼈员继续教育培训操作流程》)。

三、收费标准根据黔价费[2006]175号收费标准,我市2016年会计⼈员继续教育学习课时按最低24课时计算,收取标准为100元/⼈(其中培训费60元,教材资料费40元)。

任何单位不得擅⾃提⾼标准收费。

四、继续教育学分管理和登记(⼀)继续教育学分管理会计⼈员参加继续教育采取学分制管理制度,每年参加继续教育取得的学分不得少于24学分。

2016年度继续教育总课时不得少于24课时,每课时折算为1学分。

其中:培训课时不得少于20课时,在线机考课时为4课时。

继续教育学时计算表

高中级专业技术人员继续教育每年累计不少于86学时,其中,专业科目不少于60学时,公需科目不少于26学时;初级专业技术人员继续教育每年累计不少于74学时,其中,专业科目不少于52学时,公需科目不少于22学时。

2014年7月1日至2015年6月30日之间,各单位专业技术人员参加的公需科目培训和专业科目培训(各类长、短期专业技术培训、学历培训、专业知识考试、外出考察和进修,发表的学术论文、出版的著作,参加的科研项目研究、技术革新和工艺改造等)。

学时计算1.学历、学位教育:参加学历教育的,凭考试合格成绩单参加今年的继续教育审验工作,每单科成绩按15学时折算;课程进修,考核合格者,不满6个月的,每月按10学时折算,超过6个月的,可计算完成年度全部专业科目的学时。

2.专业技术职称外语:A级合格者,确定为24学时,B级合格者,确定为18学时;C级合格者,确定为12学时。

3.其他各类专业技术(职业资格)考试:参加全国高级专业技术资格(执业资格)考试通过者,可计算完成年度全部专业科目的学时;参加全国中级专业技术资格(职业资格)考试通过者,确定为46学时;参加全国初级专业技术资格考试通过者,确定为36学时,其他专业或各种资格证的网络年度继续教育,确定为24学时。

4.参加国家部委举办的学术、交流会议:根据实际天数按每天6学时确定,宣读、报告论文者另加6学时;参加省级学术、交流会议的根据实际天数按每天5学时确定,宣读、报告论文者另加6学时。

5.参加国家级课题(项目)研究:在国家规定的完成时间内,主课题(项目)组人员,第一主持人每年确定为42学时,其他团队成员确定为24学时。

子课题(项目)组人员,第一主持人确定为30学时,其他团队成员确定为18学时。

6.参加省级课题(项目):主课题(项目)组人员,第一主持人每年确定为30学时,其他团队成员确定为18学时。

子课题(项目)组人员,每一主持人确定为18学时,其他团队成员确定为10学时。

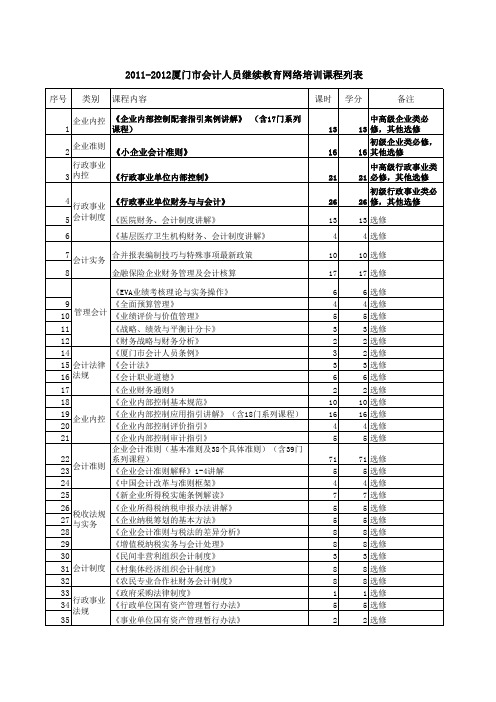

会计继续教育网络教育课程表

8

9 10 11 12 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

管理会计

3

3 6 2 10 16 4 5 71 5 4 7 5 5 8 8 3 8 8 1 5 2

会计法律 法规

企业内控

会计准则

税收法规 与实务

会计制度

行政事业 3 内控 《行政事业单位内部控制》 行政事业单位内部控制》

21

4

《行政事业单位财务与与会计》 行政事业单位财务与与会计》

26 13 4 10 17 6 4 5务、会计制度讲解》

6 7

会计实务

《基层医疗卫生机构财务、会计制度讲解》 合并报表编制技巧与特殊事项最新政策 金融保险企业财务管理及会计核算 《EVA业绩考核理论与实务操作》 《全面预算管理》 《业绩评价与价值管理》 《战略、绩效与平衡计分卡》 《财务战略与财务分析》 《厦门市会计人员条例》 《会计法》 《会计职业道德》 《企业财务通则》 《企业内部控制基本规范》 《企业内部控制应用指引讲解》(含18门系列课程) 《企业内部控制评价指引》 《企业内部控制审计指引》 企业会计准则(基本准则及38个具体准则)(含39门 系列课程) 《企业会计准则解释》1-4讲解 《中国会计改革与准则框架》 《新企业所得税实施条例解读》 《企业所得税纳税申报办法讲解》 《企业纳税筹划的基本方法》 《企业会计准则与税法的差异分析》 《增值税纳税实务与会计处理》 《民间非营利组织会计制度》 《村集体经济组织会计制度》 《农民专业合作社财务会计制度》 《政府采购法律制度》 《行政单位国有资产管理暂行办法》 《事业单位国有资产管理暂行办法》

《小企业会计准则》 小企业会计准则》

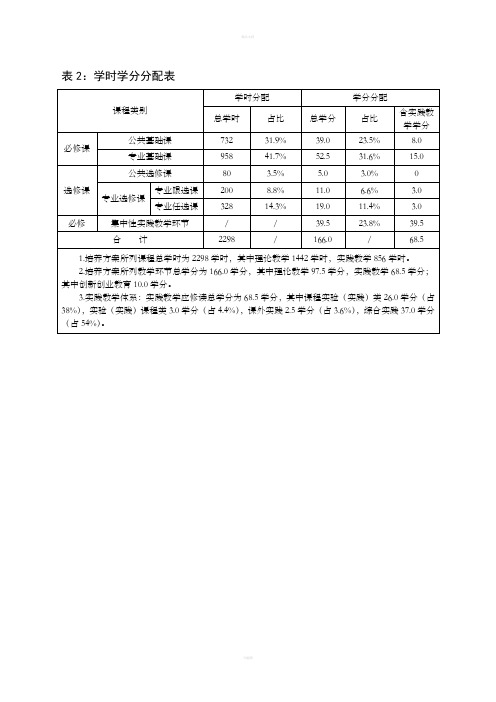

表2学时学分分配表

表3-1:专业教学进程计划表

课

程

类

别

课程名称

学

分

总

学

时

总学时分配

各学期课内周学时分配

考核

3.0

56

32

24

2+4

考试

食品

园林建设工程管理*

4.0

72

48

24

3+3

考试

食品

园林规划设计(二)

3.0

56

32

24

2+4

考试

食品

生态学

2.5

44

32

12

4+3

考试

食品

园林植物栽培学

2.5

44

32

12

4+3

考试

食品

小计

52.5

958

598

360

20

23

15

17

13

7

应修读52.5学分,其中实践教学15.0学分

14.3%

19.0

11.4%

3.0

必修

集中性实践教学环节

/

/

39.5

23.8%

39.5

合计

2298

/

166.0

/

68.5

1.培养方案所列课程总学时为2298学时,其中理论教学1442学时,实践教学856学时。

2.培养方案所列教学环节总学分为166.0学分,其中理论教学97.5学分,实践教学68.5学分;其中创新创业教育10.0学分。

教师继续教育学时学分统计表

学时

学分

2016-2017学年度

学时

学分

2017-2018学年度

学时

学分

2018-2019学年度

学时

学分

2019-2020学年度

学时

学分

合计

学时

学分

免修学分 是否合格

2016-2020年教师继续教育学时学分统计表

姓名

2015-2016学年度

学时

学分

2016-2017学年度

学时

学分

2017-2018学年度

姓名

2015-2016学年度

学时

学分

2016-2017学年度

学时

学分

2017-2018学年度

学时

学分

2018-2019学年度

学时

学分

2019-2020学年度

学时

学分

合计

学时

学分

免修学分 是否合格

2016-2020年教师继续教育学时学分统计表

姓名

2015-2016学年度

学时

学分

2016-2017学年度

学时

学分

合计

学时

学分

免修学分 是否合格

2016-2020年教师继续教育学时学分统计表

姓名

2015-2016学年度

学时

学分

2016-2017学年度

学时

学分

2017-2018学年度

学时

学分

2018-2019学年度

学时

学分

2019-2020学年度

学时

学分

合计

学时

学分

免修学分 是否合格

2016-2020年教师继续教育学时学分统计表

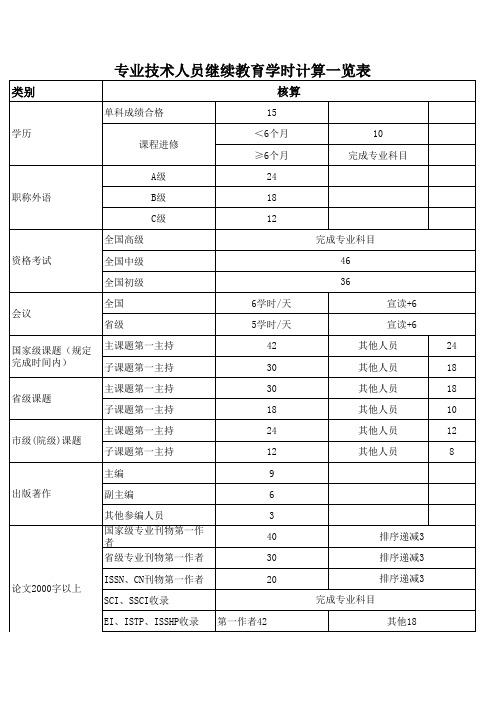

继续教育学时计算一览表

核算ቤተ መጻሕፍቲ ባይዱ

论文2000字以上

多次被收录取最高 发明专利 专利 实用新型、外观设计专利 第一名 国家科技进步奖、国家 自然科学奖、国家技术 发明奖和国家社科奖 国家部委优秀科研成果 奖、省科学技术进步奖 、省社科成果奖和省发 展研究奖等省部级奖项 市、业务主管部门科技 进步奖、自然科学成果 奖和社科成果奖等市厅 级奖项 调研报告被批示 计算机应用能力考 试合格 36 排序递减6 完成专业科目 完成专业科目 46 46 42 38 38 34 30 排序递减3 排序递减3 排序递减3 排序递减3 排序递减3 排序递减3 排序递减3 排序递减3 一等奖获奖人 二等奖第1获奖人 社科奖三等奖第一获奖人 一等奖第1获奖人 二等奖第1获奖人 三等奖第1获奖人 一等奖第1获奖人 二等奖第1获奖人 三等奖第1获奖人 20 12/模块 第一名 48 排序递减6

专业技术人员继续教育学时计算一览表

类别

单科成绩合格 学历 课程进修 ≥6个月 A级 职称外语 B级 C级 全国高级 资格考试 全国中级 全国初级 全国 会议 省级 国家级课题(规定 完成时间内) 主课题第一主持 子课题第一主持 主课题第一主持 省级课题 子课题第一主持 主课题第一主持 市级(院级)课题 子课题第一主持 主编 出版著作 副主编 其他参编人员 国家级专业刊物第一作者 省级专业刊物第一作者 论文2000字以上 ISSN、CN刊物第一作者 SCI、SSCI收录 EI、ISTP、ISSHP收录 第一作者42 12 9 6 3 40 30 20 完成专业科目 其他18 排序递减3 排序递减3 排序递减3 其他人员 8 18 24 其他人员 其他人员 10 12 5学时/天 42 30 30 宣读+6 其他人员 其他人员 其他人员 24 18 18 6学时/天 24 18 12 完成专业科目 46 36 宣读+6 完成专业科目 15 <6个月 10

继续教育学习形式及学时计算办法(共五则范文)

继续教育学习形式及学时计算办法(共五则范文)第一篇:继续教育学习形式及学时计算办法继续教育的学习形式及学时计算办法专业技术人员参加由政府人力资源和社会保障部门以及上级主管部门备案认可的下列继续教育形式之一的,凭相关有效证明,在继续教育证书上登记:1、参加继续教育培训班、进(研)修班、学术讲座、国内外教学科研生产单位进修实习、学术会议、业务考察;2、在科研、教学等活动中取得的技术成果等;3、正式发表出版的与本业务相关的专著、译著、论文、译文等作品;4、参加本单位正式立项课题的研究工作;5、参加与业务工作相关的远程教育、学历教育以及有计划、有考核的各种自学活动;6、由市人力资源和社会保障局批准的有关办学活动。

专业技术人员接受继续教育学习时间以天为单位计算的,每天计6学时。

具体形式及学时认定办法如下:一、参加培训、研修活动1、参加国家部委及国(境)外举办的培训、研修活动,学时数由选派单位的上级行政主管部门或行业组织认定。

2、参加省市有关部门、行业组织主办或委托举办的培训、研修活动,学时数由主办单位认定。

3、参加省、市级继续教育基地举办的培训、研修活动,学时数由办班项目审核单位认定。

二、参加学历、学位教育或课程进修凡考试考核合格者,每门课认定15学时。

三、个人自学专业技术人员应向本单位申报自学方案,经认可后列入单位年度继续教育计划。

1、有考核的自学:完成自学计划后,参加有关部门或经认可的施教机构组织的考试、考核合格者,持有关凭证到单位上级行政主管部门认定学时数。

2、有指导的自学:专业技术人员拟定自学计划,单位认可后指定指导教师。

完成自学计划者,撰写自学报告,经指导教师评定合格后,报单位上级行政主管部门认定学时数。

专业技术人员参加自学形式的继续教育,每年认定的学时数一般不超过35学时。

四、参加学术会议1、参加国家部委举办的学术会议:认定8个学时。

报告论文者,2000字以内,另加5个学时;2000字以上,另加8个学时。

继续教育科目学时学分对照表

序号 行业类型 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 企业 《陕西省会计管理条例》 《会计基础工作规范》 防治小金库相关知识 公共科目 《会计从业资格管理办法》(73号令) 《陕西省会计人员继续教育管理办法》 会计职业道德 《会计档案管理办法》 企业内部控制规范体系及其配套指引 企业内部控制规范体系及其配套指引二 企业会计准则政策变化及后续规定(二) 税法改革及实务操作(二) 《企业会计信息化工作规范》 《企业产品成本核算办法》(试行) 《企业会计准则解释6号》 《企业会计准则解释7号》和《企业会计准则解释8号》 《企业会计准则第33号—合并财务报表》(2014年修订) 《企业会计准则第40号—合营安排》 《企业会计准则第9号—职工薪酬》(2014年修订) 《企业会计准则第30号—财务报表列报》(2014年修订) 《企业会计准则第39号—公允价值计量》 税法改革及实务操作(三) xbrl基础知识 2015版企业会计准则通用分类标准 商品期货套期业务会计处理暂行规定 企业产品成本核算制度-钢铁行业 《小企业会计准则》 《电力行业内部控制操作指南》 《企业产品成本核算制度-石油石化行业》 《石油石化行业内部控制操作指南》 《企业会计准则第37号—金融工具列报》 学习科目 学时 学分 4 8 4 4 4 4 6 12 12 12 8 4 4 4 8 4 4 4 4 4 8 4 10 6 6 8 16 6 16 12 4 8 4 4 4 4 6 12 12 12 8 4 4 4 8 4 4 4 4 4 8 4 10 6 6 8 16 6 16 12 新增 新增 新增 新增 新增 新增 备注

2016年至2017年会计继续教育科目

8 《政府会计准则第 2 号-投资》 《政府会计准则第 3 号-固定资产》及应用指南和《政府会计准 8 则第 4 号-无形资产》 《行政事业单位内部控制报告管理制度》(试行) 8

2017

2017

2017Βιβλιοθήκη 学分8 12 6 10 6 12 8 8 12 12

年份

2016 2016 2016 2016 2016 2017 2017 2017 2017 2017

行政事业考试科目

《事业单位会计准则》二 《事业单位会计制度》二 《行政单位会计制度》二 《行政单位财务规则》二 《行政事业单位内部控制规范》二(试行)

会计继续教育 2016-2017 年考试科目

宇杰小编为我们的会计小伙伴们整理出部分继续教育的考试科目

企业考试科目

《企业会计准则解释 7 号》和《企业会计准则解释 8 号》 企业内部控制规范体系及其配套指引二 企业产品成本核算制度-钢铁行业 2015 版企业会计准则通用分类标准 商品期货套期业务会计处理暂行规定 《公司法》 《企业破产清算有关会计处理规定》 《增值税会计处理规定》 《合同法》 《票据法》

学分

12 12 8 4 8

年份

2016 2016 2016 2016 2016

政府会计准则-基本准则 《医院会计制度》二 《高等学校财务制度》二 《预算法》二 《高等学校会计制度》二 《管理会计基本指引》 《政府会计准则第 1 号-存货》和

8 8 8 8 8 10

2016 2016 2016 2016 2016 2017

继续教育学分本(2016年版)

研究生继续教育学分登记表姓名: __________________________学号: __________________________年级: __________________________专业: __________________________层次: __________________________武汉大学第一临床学院研究生办公室制使用说明一、学分登记表是研究生在第一临床学院学习期间接受继续教育学习的有效凭证,是研究生申请学位论文答辩资格审查的重要依据。

二、答辩前总学分应达 22.6学分,其中各学期应获得的学分数如下:1非毕业学期(第2-5学期):4个学期须获继续教育学分不少于20分,每学期5 分。

每学期中,“医学学术讲座”要求 4学分(0.5分/次、至少8次),“优秀课程展播”1学分(0.2分/次、至少5次)。

2•毕业学期(第6学期):截止至申请学位论文答辩资格审查时,须获2.6个继续教育学分,其中医院学术讲座 2学分(0.5分/次、至少4次),优秀课程展播” 0.6学分(0.2分/次、至少3次)。

医院学术讲座包括:教学办公室举办的“两湖论坛”、科研处举办的学术活动以及各学科举办的学术交流会,分为必修与选修两类,必修为研究生办公室规定的在相应学期研究生必须参加的讲座,选修为研究生在全院范围内自由选择的学术讲座。

必修内容包括:入院教育讲座、医疗管理相关讲座、如何设计和撰写开题报告、SCI 论文的设计写作与投稿、心理健康知识讲座、研究生与学术道德、就业形势报告、就业分析与指导、有关学位论文答辩的讲座、有关学位授予仪式的讲座。

三、研究生在参加继续教育学习前,在登记表中填写讲座题目、主讲人;讲座当日提前15分钟盖入场章,讲座结束后有序地盖岀场章;申请学位论文答辩前提交研究生办公室审核。

四、联合培养研究生须在联合培养单位参加学术活动,获得与本人所申请学位相应的继续教育学分。

五、外出学习的研究生,应积极参加所在单位的学术活动,获得学分。

继续教育活动与学时折算参考标准

继续教育活动与学时折算参考标准1、参加各级继续教育基地举办的继续教育培训班学习,学时数由基地同级管理部门按其批准学时数认定。

2、参加培训、研修活动。

参加国家部委及国(境)外举办的培训、研修活动,学时数量由选派单位的上级行政主管部门或行业组织认定;参加省市有关部门、行业组织主办或委托举办的培训、研修活动,学时数由主办单位认定。

3、参加学历、学位教育或课程进修,凡考试考核合格者,每门课程认定15学时。

4、参加学术会议。

参加国家部委举办的学术会议:认定12个学时。

报告论文者,2000字以内,另加6个学时;2000字以上,另加8个学时;参加省级学术会议:认定8个学时。

报告论文者,2000字以内,另加4个学时;2000字以上,另加6个学时。

5、课题研究与项目开发。

国家级课题(项目):主课题(项目)组人员,按职责大小排序,前5名,每年分别认定64学时、56学时、48学时、40学时、32学时;子课题(项目)组成人员:前3名,每年分别认定48学时、40学时、32学时。

省级课题(项目):主课题(项目)组人员,前3名,每年分别认定56学时、48学时、40学时;子课题(项目)组成人员:前3名,每年分别认定40学时、32学时、24学时。

- 1 -6、出版著作(译作)或发表论文。

出版著作(译作)或在公开出版刊物(增刊、副刊除外)上发表论文的,署名前3名的作者按以下标准计算学时:出版著作(译作)每万字计12学时;国外及国家一级学会主办的专业刊物每篇计算48学时,省级专业刊物(核心期刊)每篇计40学时;具有国际标准刊号(ISSN)和国内统一刊号(CN)的刊物每篇计24学时。

7、获得中国专利局授予的发明专利的,署名前3名的专利权人每项计56学时;获得中国专利局授予的实用新型专利或外观设计专利的,署名前3名的专利权人每项计40学时。

8、获得国家级科技进步奖的,署名前3名的获奖者每项计56学时;获得省、部级及以上科技进步奖的,署名前3名的获奖者每项计48学时。

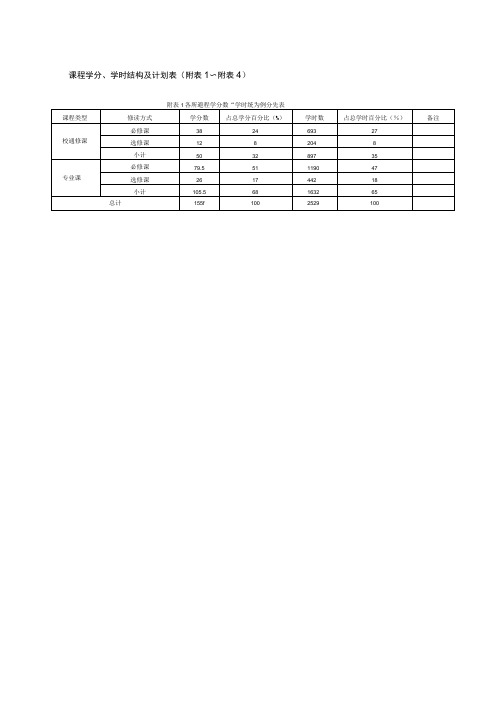

课程学分、学时结构及计划表附~附

课程学分、学时结构及计划表(附表1〜附表4)

附表2核遏修善恭孽召射走

注:

1 .大学英语分层教学是指根据学生英语成绩区分快、中、慢班组织教学活动。

2 .在12个选修课学分中至少需要选修4学分文科类课程。

3 .在12个选修课学分中,部分可以通过“自主修读”、“各类讲座”等形式获得,具体执行办法详见相关文件。

附表3酸孽⑨应用数学专Q必僧博教学计£,)表

注:第一学期实际教学活动没有17周时,计划的周学时需要根据情况调整。

附表△密学刍应用及孽专Q送包话朱孽计妁表

1 .学生需要修读专业选修课26学分,其中限选课至少15学分。

2 .修读其它相关专业(如经济、管理、计算机等)的课程,可以充抵任选课学分。

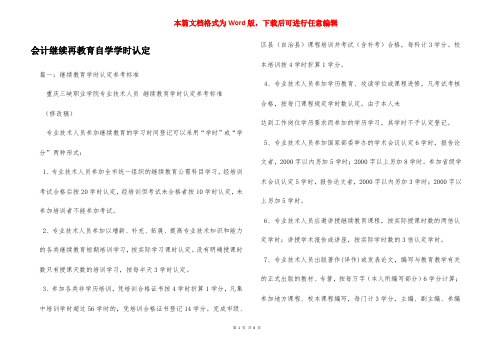

会计继续再教育自学学时认定

会计继续再教育自学学时认定篇一:继续教育学时认定参考标准重庆三峡职业学院专业技术人员继续教育学时认定参考标准(修改稿)专业技术人员参加继续教育的学习时间登记可以采用“学时”或“学分”两种形式:1、专业技术人员参加全市统一组织的继续教育公需科目学习,经培训考试合格后按20学时认定,经培训但考试未合格者按10学时认定,未参加培训者不能参加考试。

2、专业技术人员参加以增新、补充、拓展、提高专业技术知识和能力的各类继续教育短期培训学习,按实际学习课时认定。

没有明确授课时数只有授课天数的培训学习,按每半天3学时认定。

3、参加各类非学历培训,凭培训合格证书按4学时折算1学分,凡集中培训学时超过56学时的,凭培训合格证书登记14学分。

完成市级、区县(自治县)课程培训并考试(含补考)合格,每科计3学分。

校本培训按4学时折算1学分。

4、专业技术人员参加学历教育、攻读学位或课程进修,凡考试考核合格,按每门课程规定学时数认定。

由于本人未达到工作岗位学历要求而参加的学历学习,其学时不予认定登记。

5、专业技术人员参加国家部委举办的学术会议认定6学时,报告论文者,2000字以内另加5学时;2000字以上另加8学时。

参加省级学术会议认定5学时,报告论文者,2000字以内另加3学时;2000字以上另加5学时。

6、专业技术人员应邀讲授继续教育课程,按实际授课时数的两倍认定学时;讲授学术报告或讲座,按实际学时数的3倍认定学时。

7、专业技术人员出版著作(译作)或发表论文,编写与教育教学有关的正式出版的教材、专著,按每万字(本人所编写部分)6学分计算;参加地方课程、校本课程编写,每门计3学分,主编、副主编、参编依次递减0.5分。

撰写论文在报刊上发表,凭报刊原件按国家级、市级(院刊)、区县级第一作者分别计4、3、2学分,第二、三作者依次递减0.5分;论文评选(其级别以刊号为准,其它以主办单位的层次确定,教育学所属各专业委员会应降低一个层次确定)凭获奖证书,获国家级一、二、三等奖分别计4、3、2学分,市级一、二、三等奖分别计3、2、1学分,区县级一、二、三等奖分别计2、1、0.5学分,区县级教育专委会一、二、三等奖分别计1.5、1、1学分,校级一、二等奖分别计1、0.5学分,同一论文或著作多处发表或出版,只按其中的最高学时认定,不得重复登记。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注:以前年度有的部分科再次学习和 提高,并参加考核及登记学分。

2016年会计人员继续教育科目学时学分对照表

序号 行业类型 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 其它 学习科目 《行政事业单位内部控制规范》(试行) 《行政事业单位内部控制规范》二(试行) 《行政单位会计制度》 《行政单位会计制度》二 《行政单位财务规则》 《行政单位财务规则》二 《事业单位会计准则》 《事业单位会计准则》二 《事业单位会计制度》 《事业单位会计制度》二 政府会计准则-基本准则 《医院会计制度》 《医院会计制度》二 行政事业 《基层医疗卫生机构会计制度》 《高等学校会计制度》 《高等学校会计制度》二 《高等学校财务制度》 《高等学校财务制度》二 《科学事业单位会计制度》 《科学事业单位财务制度》 《中小学校会计制度》 《中小学校财务制度》 《党政机关厉行节约反对浪费条例》 《陕西省行政事业单位国有资产管理实施办法》 《彩票机构会计制度》 《预算法》 《预算法》二 《农村集体经济组织会计制度》 《农民专业合作社财务会计制度》(试行) 《民间非营利组织会计制度》 学时 学分 8 8 8 8 4 4 12 12 12 12 8 8 8 8 8 8 8 8 8 8 8 4 4 8 6 8 8 8 8 8 8 8 8 8 4 4 12 12 12 12 8 8 8 8 8 8 8 8 8 8 8 4 4 8 6 8 8 8 8 8 新增 新增 新增 新增 新增 新增 新增 新增 新增 新增 备注

2016年会计人员继续教育科目学时学分对照表

序号 行业类型 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 企业 《陕西省会计管理条例》 《会计基础工作规范》 防治小金库相关知识 公共科目 《会计从业资格管理办法》(73号令) 《陕西省会计人员继续教育管理办法》 会计职业道德 《会计档案管理办法》 企业内部控制规范体系及其配套指引 企业内部控制规范体系及其配套指引二 企业会计准则政策变化及后续规定(二) 税法改革及实务操作(二) 《企业会计信息化工作规范》 《企业产品成本核算办法》(试行) 《企业会计准则解释6号》 《企业会计准则解释7号》和《企业会计准则解释8号》 《企业会计准则第33号—合并财务报表》(2014年修订) 《企业会计准则第40号—合营安排》 《企业会计准则第9号—职工薪酬》(2014年修订) 《企业会计准则第30号—财务报表列报》(2014年修订) 《企业会计准则第39号—公允价值计量》 税法改革及实务操作(三) xbrl基础知识 2015版企业会计准则通用分类标准 商品期货套期业务会计处理暂行规定 企业产品成本核算制度-钢铁行业 《小企业会计准则》 《电力行业内部控制操作指南》 《企业产品成本核算制度-石油石化行业》 《石油石化行业内部控制操作指南》 《企业会计准则第37号—金融工具列报》 学习科目 学时 学分 4 8 4 4 4 4 6 12 12 12 8 4 4 4 8 4 4 4 4 4 8 4 10 6 6 8 16 6 16 12 4 8 4 4 4 4 6 12 12 12 8 4 4 4 8 4 4 4 4 4 8 4 10 6 6 8 16 6 16 12 新增 新增 新增 新增 新增 新增 备注