中国风电叶片行业发展报告20131107

中国风力发电机叶片行业研究报告

中国风力发电机叶片行业研究报告第一章风电叶片概述1.1 风力发电设备的主要部件1.1.1 风力发电机1.1.2 风电机齿轮箱1.1.3 风电叶片1.1.4 叶轮1.2 风电叶片的结构及原理1.2.1 风电叶片的组成部件1.2.2 风电转子叶片的工作原理1.2.3 风电叶片的设计规范1.3 风电叶片的生产工艺1.3.1 手糊工艺1.3.2 RTM工艺1.3.3 手糊工艺与RTM工艺的比较第二章中国风电叶片发展的外部环境分析2.1 中国风电叶片政策环境2.1.1 中国逐步建设完备的风力发电工业体系2.1.2 风力发电借政策东风谋求发展壮大2.1.3 我国政策推动风电设备自主创新2.1.4 国家财政部出台政策支持风电设备发展2.1.5 我国风电设备制造业准入门槛提升2.2 中国风电叶片经济环境2.2.1 中国GDP分析2.2.2 消费价格指数分析2.2.3 城乡居民收入分析2.2.4 社会消费品零售总额2.2.5 全社会固定资产投资分析2.2.6进出口总额及增长率分析2.3 中国风电叶片社会环境2.3.1 我国面临能源紧缺局面2.3.2 我国加快调整优化电力结构2.3.3 中国风能资源储量丰富2.3.4 风能开发可有效缓解中国能源压力2.3.5 节能环保成社会发展趋势2.4 2011年中国风电叶片行业环境2.4.1 中国风电产业日益走向成熟2.4.2 中国风电装机突破4000万千瓦2.4.3 风电市场发展挑战与机遇并存2.4.4 中国风电产业投资迅速增长2.4.5 中国风电发展目标与前景展望第三章中国风电设备产业发展走势分析3.1 2011年国际风电设备发展概况3.1.1 世界风电设备制造业快速发展3.1.2 世界风电设备装机容量分地区统计3.1.3 全球风电机组供求趋于平衡3.1.4 欧洲风能设备市场竞争逐渐激烈3.1.5 英美两国风电设备的概况3.2 中国风电设备产业的发展动态分析3.2.1 中国风电设备行业发展研析3.2.2 中国风电设备制造异军突起3.2.3 风电设备市场迎来高速增长期3.2.4 国内风电设备企业发展状况3.2.5 国内风电市场中外竞争加剧3.3 相关风电设备及零件发展分析3.3.1 风电制造业遭遇零部件掣肘3.3.2 风电机组市场需求持续增长3.3.3 中国风电机组实现自主研发大跨越3.3.4 中国风机市场发展及竞争格局3.3.5 风电轴承业市场机遇及风险3.4 2011年风电设备产业发展存在的问题及对策分析3.4.1 中国风力发电设备的产业化困境3.4.2 国产化水平低制约风电产业发展3.4.3 国产风电设备突围的对策3.4.4 中国风电设备制造技术发展路径第四章中国风电叶片行业总体发展分析4.1 2011年中国风电叶片行业发展现状4.1.1 我国风机叶片产能持续增长4.1.2 我国风电叶片行业发展迅猛4.1.3 中国风电叶片投资持续升温4.1.4 国内风电叶片市场规模巨大4.1.5 中国风电叶片制造企业发展格局4.1.6 我国风机叶片发展面临专利权掣肘4.2 中国风电叶片行业发展动态分析4.2.1 中材科技签订风电叶片大单4.2.2 首支慈竹风电叶片在德州诞生4.2.3 兆瓦级风电叶片出口实现新突破4.3 中国风电叶片技术发展综述4.3.1 风电叶片材料的技术路线4.3.2 LM公司海上风电叶片新技术4.3.3 结构优先的风电叶片设计方法4.3.4 风电叶片的清洁及修补技术第五章中国风电叶片重点项目进展及区域格局分析5.1 国内风电叶片重点项目进展状况5.1.1 我国第一套2MW45.3米风电叶片成功下线5.1.2 上玻院1.5兆瓦风电叶片生产体系获认证5.1.3 我国自主研发的首片复合材料风机叶片下线5.1.4 苏北沿海风电叶片制造发展迅猛5.1.5 河南名都自主研发1.5兆瓦风电叶片下线5.2 2011年中国风电叶片重点区域发展状况分析5.2.1 黑龙江大型风电叶片研发基地落户哈尔滨5.2.2 内蒙古风机叶片项目陆续上马5.2.3 甘肃首片兆瓦级风电叶片成功下线5.2.4 湖南风电叶片制造技术取得新突破5.2.5 大型风电叶片生产基地落户秦皇岛5.2.6 连云港大力建设风机叶片基地第六章国外风电叶片生产企业分析6.1 GE6.2 VESTAS6.3 Gamesa6.4 艾尔姆玻璃纤维制品有限公司(LM)第七章2011年国内风电叶片生产企业关键性财务数据分析7.1 新疆金风科技股份有限公司7.2 株洲时代新材料科技股份有限公司7.3 中材科技股份有限公司7.4 东方电气集团第八章中国风电叶片行业发展趋势与前景展望8.1 中国风电叶片行业发展前景8.1.1 中国风力等新能源发电行业的发展前景十分广阔8.1.2 盈利能力也将随着技术的逐渐成熟稳步提升8.1.3 风电开始成为越来越多投资者的逐金之地8.2 中国风电叶片行业市场预测8.2.1 风电叶片供给预测分析8.2.2 风电叶片需求预测分析8.2.3 风电叶片价格走势预测分析8.3 中国风电叶片行业市场盈利能力预测分析第九章中国风电叶片产业投资前景预测9.1 中国风电叶片投资概况9.1.1 中国风电叶片投资环境分析9.1.2 中国风电叶片投资与在建项目分析9.2 中国风电叶片行业投资机会分析9.2.1 区域投资机会分析9.2.2 技术领域投资机会分析9.2.3 原材料投资机会分析9.3 中国风电叶片行业投资风险预警9.3.1 政策风险9.3.2 经营风险9.3.3 技术风险9.3.4 进入退出风险9.3.5 外资进入风险。

中国大型风力发电机叶片行业市场环境分析

中国大型风力发电机叶片行业市场环境分析1. 简介大型风力发电机叶片是风力发电系统的核心部件,其设计和制造对整个风力发电产业具有重要意义。

本文将对大型风力发电机叶片市场环境进行分析,包括市场规模、竞争格局、发展趋势等方面。

2. 市场规模大型风力发电机叶片市场规模在近年来持续增长。

随着全球对可再生能源的需求不断增加,风力发电作为清洁能源的重要组成部分得到了广泛应用。

预计未来几年内,大型风力发电机叶片市场将保持稳定增长,并有望达到XX亿美元规模。

3. 竞争格局大型风力发电机叶片市场竞争激烈,主要的竞争者包括国内外知名企业以及新兴的本土企业。

在国际市场上,欧洲企业在技术和市场份额方面占据优势,但中国企业近年来迅速崛起,逐渐成为全球最大的风力发电机叶片生产国家。

在国内市场上,竞争主要集中在技术创新、产品质量和成本控制等方面。

4. 发展趋势(1)技术创新:大型风力发电机叶片的设计和制造技术将继续不断创新,以提高风能利用效率和降低成本。

新材料、先进制造工艺和智能化技术将在叶片设计中得到应用。

(2)规模化生产:随着风力发电机组容量的不断增大,对大型风力发电机叶片的需求也在增加。

企业将借助规模化生产和自动化制造技术提高产能和降低成本。

(3)市场多元化:除了传统的陆上风力发电市场,海上风力发电市场也将成为大型风力发电机叶片的重要需求来源。

同时,一些新兴市场如亚洲和拉美地区的风力发电市场也将逐渐崛起。

5. 挑战与机遇大型风力发电机叶片市场面临一些挑战,包括技术瓶颈、环境保护要求和政策支持等方面。

但同时也存在着巨大的机遇。

全球范围内对清洁能源的需求不断增加,风力发电作为最具潜力的清洁能源之一,将为大型风力发电机叶片市场带来更多机遇。

6. 总结大型风力发电机叶片市场具有巨大的潜力和发展空间。

随着全球对清洁能源的需求的增加,大型风力发电机叶片市场将持续增长。

企业应加强技术创新、提高产能和降低成本,并积极拓展新兴市场,以在激烈的竞争中取得优势。

2009-2013年中国风电叶片产业研究及投资分析报告

年中国风电叶片产业研究及投资分析报告纸板定价:元电子版:元两个版本:元报告页数:报告图表数:报告数字:万字报告出版时间:年月日报告出版机构:恒州博智风能研究中心联系方式:张东报告摘要:《年中国风电叶片产业研究及投资分析报告》是风机(风电)叶片领域专业和全面的深度研究报告,报告撰写人有着风电行业的技术背景,对该行业的发展比较了解。

本报告重点着眼于中国国内市场,全面客观的反映目前中国风机叶片行业的现状,把脉中国风电叶片行业发展的脉搏。

本报告首先介绍了风机叶片各种生产工艺及技术,并介绍了技术应用情况及各个工艺流程所需的原料及设备,然后全面介绍中国风电叶片供销需现状及未来走势,同时对全国超过家内资外资风电叶片公司进行详细分析,重点介绍了各公司的产能产量成本价格利润利润率及技术设备和扩产情况;并对不同技术,不同企业,不同功率的风电叶片产能产量进行了统计分析及研究总结,同时对风电叶片市场供需变化及企业发展策略进行了分析阐述,并对中国风电叶片行业年的发展走势进行全面分析和介绍,最后就新投资的风电叶片项目采用案例分析的模式进行了详细分析和研究,详细介绍了主流的套风电叶片项目所需的各种原料设备,并进行项目的成本收益分析,并对可能存在的风险等情况进行系统的论证,为打算进入该领域的投资者做参考。

同时对整个风电叶片行业的过去,现在和未来进行全面深度的总结,总体而言,这是一份专门针对风电叶片行业进行分析研究的投资分析报告,报告力求客观公正及证据详实的方式对风电叶片行业的发展走势进行了分析阐述,方便客户进行风电叶片行业发展规划,投资决策进行参考,本项目在运作过程中得到了众多风电叶片一线工程技术人员和资深专家的支持和帮助,在此一并表示谢意。

正文目录:第一章风电叶片产业概述定义分类风机叶片结构产业链结构风电叶片行业前景第二章风电叶片生产技术和工艺分析风机叶片技术概述手糊工艺()( ,简称真空辅助成型)两种生产工艺的比较手糊工艺流程图(真空辅助成型)工艺流程图两种生产工艺优缺点比较叶片生产生产所用原料及设备风电叶片生产成本结构原料及设备供应商风电叶片模具连云港宝相机械有限公司保定华翼风电叶片研究开发有限公司苏州红枫风电模具有限公司上海寅拓风电科技有限公司树脂上纬(天津)风电材料有限公司金陵帝斯曼树脂有限公司宏昌电子材料股份有限公司玻璃纤维制品巨石集团常熟江南玻璃纤维有限公司泰山玻璃纤维有限公司夹芯材料(戴铂)科拉斯公司年中国不同工艺生产的风电叶片产量()及比重中国各企业使用的风电叶片生产工艺一览风机叶片工艺的现状和未来第三章中国市场风电叶片产供销需市场现状和预测分析生产、供应量综述需求量综述供需关系成本、价格、产值、利润率风机叶片客户关系一览表年各功率风机叶片新增装机量()及市场份额一览第四章风电叶片核心企业深度研究中航惠腾(河北省保定市真空辅助手糊)中复连众(江苏省连云港市真空辅助)(丹麦天津)(丹麦天津真空辅助)(西班牙天津真空辅助)上玻院(棱光实业上海真空辅助手糊)中材科技(北京真空辅助)东汽风电(天津真空辅助)中能风电(河北省保定市真空辅助手糊)(德国银川)(印度天津真空辅助)国电联合动力(保定真空辅助)鑫风能源(天津真空辅助手糊)天奇股份(无锡真空辅助)华翼风电(河北省保定市真空辅助)天威风电(保定真空辅助)其他风电叶片企业河南名都风电有限公司(河南焦作已下线)洛阳双瑞风电叶片公司(河南洛阳已下线)德州世纪威能风电设备有限公司(山东德州已投产)西门子风电叶片公司(上海临港在建项目)九鼎风力发电项目(江苏如东在建项目)内蒙古航天亿久科技发展有限责任公司(内蒙古已下线)白银中科宇能科技有限公司(甘肃已下线)时代新材(湖南株洲在建项目)航天科工集团公司六院所(内蒙呼和浩特已研制成功)哈尔滨首泉风电科技有限公司(哈尔滨已下线)浙江联洋复合材料有限公司(浙江已下线)第五章中国风电叶片项目投资可行性分析风电叶片项目机会风险分析风电叶片项目可行性研究第六章风电叶片研究总结图标目录:图风机叶片(风电叶片)结构图图风电叶片产业链结构图表中国风电政策法规一览表表中国千万、百万千瓦风电场基地规划一览表图年中国每年风机新增装机量(兆瓦)及增长率图手糊工艺成型示意图图真空辅助工艺成型示意图图风电叶片手糊工艺流程图图风电叶片真空辅助工艺流程图表风电叶片生产原料及设备一览表图风电叶片生产成本(包括玻璃布,树脂,夹心材料等原料)结构图图风电叶片在整个风机成本中的比重结构图图年中国不同工艺生产的风电叶片产量()及比重表中国各企业(包括外资在中国企业)使用的风电叶片生产工艺一览表表年中国个风电叶片企业叶片产能及中国总产能(兆瓦)一览表表年中国个风电叶片企业叶片产能市场份额一览表表年中国个风电叶片企业叶片产量及中国总产量(兆瓦)一览表表年中国个风电叶片企业叶片产量市场份额一览表图年中国风机叶片产能产量(兆瓦)及增长率表中国第、、、、期风电特许权项目中标结果一览表表年中国个风电场风机提供商安装容量()数据一览表表年中国个风电场风机提供商安装容量()数据一览表表年中国个风电场业主风机提供商安装容量()数据一览表表年中国个风电场业主风机提供商安装容量()数据一览表表中国风力发电高速递增的大原因分析表中国风电光伏水电火电核电等能源发电成本及上网电价(元千瓦时)对比分析表中国政府扶持风电等可再生能源发展的相关政策一览表图年中国每年风机叶片新增装机量(兆瓦)及增长率图年中国风机叶片需求量(兆瓦)及增长率表年中国风机叶片产量、需求量、供需缺口(兆瓦)一览表表年惠腾中能等叶片企业风机叶片均价(万元套)一览表表年惠腾中复等企业风机叶片均价(万元套)一览表表年中国风机叶片成本、价格、利润(万元套)利润率一览表表年中国风机叶片成本、价格、利润(万元套)利润率一览表图年中国风机叶片行业产值(亿元)及增长率图年中国风电叶片与主机配套关系一览表年中国风机叶片企业与主机厂商合作关系(合同定额机型)一览表表年等各功率风机叶片中国新增装机量()表年各功率风机叶片新增装机量中国市场份额图年各功率风机叶片新增装机量中国市场份额图内资外资风机叶片企业叶片产量()和市场份额表中航惠腾风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表中航惠腾风电叶片项目投产时间表表年中航惠腾风电叶片产能产量()一览表图年中航惠腾风电叶片产能产量()及增长率表年中航惠腾产能利用率销量()信息一览表套)收入(万元)利润率等信息一览表图年中航惠腾风电叶片销量(套)及增长率一览表年中航惠腾叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中航惠腾风电叶片销量(套)及增长率一览表年中航惠腾风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中航惠腾叶片销量(套)及增长率一览表年中航惠腾风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中航惠腾风电叶片销量(套)及增长率一览表中复连众风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表中复连众风电叶片项目投产时间表表年中复连众风电叶片产能产量()一览表图年中复连众风电叶片产能产量()及增长率表年中复连众产能利用率销量()信息一览表表年中复连众风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中复连众叶片销量(套)及增长率一览套)收入(万元)利润率等信息一览表图年中复连众风电叶片销量(套)及增长率一览表年中复连众其它风电叶片(,等)风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中复连众其它风电叶片(,等)销量(套)及增长率一览表公司信息一览表(产品,收入,零配件供应商,客户,扩产计划等项内容)表年中国风电叶片产能产量()一览表图年中国风电叶片产能产量()及增长率表年中国产能利用率销量()信息一览表表年中国风电叶片销量(台)销售价格(万元台)成本(万元台)收入(万元)利润率等信息一览表图年中国风电叶片销量(台)及增长率一览表年中国风电叶片销量(台)销售价格(万元台)成本(万元台)收入(万元)利润率等信息一览表图年中国风电叶片销量(台)及增长率一览表风电叶片信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表年中国风电叶片产能产量()一览表图年中国风电叶片产能产量()及增长率表年中国叶片产能利用率销量()信息一览表表年中国风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中国风电叶片销量(套)及增长率一览表年中国风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中国风电叶片销量(套)及增长率一览表公司信息一览表(产品,收入,零配件供应商,客户,扩产计划等项内容)表年中国风电叶片产能产量()一览表图年中国风电叶片产能产量()及增长率表年中国产能利用率销量()信息一览表表年中国风电叶片销量(台)销售价格(万元台)成本(万元台)收入(万元)利润率等信息一览表图年中国风电叶片销量(台)及增长率一览表年中国风电叶片销量(台)销售价格(万元台)成本(万元台)收入(万元)利润率等信息一览表图年中国风电叶片销量(台)及增长率一览表上玻院风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表上玻院风电叶片项目投产时间表表年上玻院风电叶片产能产量()一览表图年上玻院风电叶片产能产量()及增长率表年上玻院产能利用率销量()信息一览表表年上玻院风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年上玻院风电叶片销量(套)及增长率一览表年上玻院叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年上玻院风电叶片销量(套)及增长率一览表年上玻院风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年上玻院叶片销量(套)及增长率一览表中材科技风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表年中材科技风电叶片产能产量()一览表图年中材科技风电叶片产能产量()及增长率表年中材科技产能利用率销量()信息一览表表年中材科技风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中材科技叶片销量(套)及增长率一览表年中材科技风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中材科技风电叶片销量(套)及增长率一览表东汽风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表年天津东汽风电叶片产能产量()一览表图年天津东汽风电叶片产能产量()及增长率表年天津东汽产能利用率销量()信息一览表表年天津东汽风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年天津东汽叶片销量(套)及增长率一览表年天津东汽风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年天津东汽风电叶片销量(套)及增长率一览表中能风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表年中能风电叶片产能产量()一览表图年中能风电叶片产能产量()及增长率表年中能产能利用率销量()信息一览表表年中能风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中能风电叶片销量(套)及增长率一览表年中能叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中能风电叶片销量(套)及增长率一览收入(万元)利润率等信息一览表图年中能叶片销量(套)及增长率一览表年中能风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年中能叶片风电叶片销量(套)及增长率一览表公司信息一览表(产品,收入,零配件供应商,客户,扩产计划等项内容)表年中国风电叶片产能产量()一览表图年中国风电叶片产能产量()及增长率表年中国产能利用率销量()信息一览表表年中国风电叶片销量(台)销售价格(万元台)成本(万元台)收入(万元)利润率等信息一览表图年中国风电叶片销量(台)及增长率一览表公司信息一览表(产品,收入,零配件供应商,客户,扩产计划等项内容)表年中国风电叶片产能产量()一览表图年中国风电叶片产能产量()及增长率表年中国产能利用率销量()信息一览表表年中国风电叶片销量(台)销售价格(万元台)成本(万元台)收入(万元)利润率等信息一览表图年中国风电叶片销量(台)及增长率一览收入(万元)利润率等信息一览表图年中国风电叶片销量(台)及增长率一览表国电联合动力风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表年国电联合动力风电叶片产能产量()一览表图年国电联合动力风电叶片产能产量()及增长率表年国电联合动力产能利用率销量()信息一览表表年国电联合动力风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年国电联合动力风电叶片销量(套)及增长率一览表鑫风能源风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表年鑫风能源风电叶片产能产量()一览表图年鑫风能源风电叶片产能产量()及增长率表年鑫风能源产能利用率销量()信息一览表表年鑫风能源风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年鑫风能源风电叶片销量(套)及增长率一览表年鑫风能源风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年鑫风能源叶片销量(套)及增长率一览户,扩产计划等项内容)表年天奇股份风电叶片产能产量()一览表图年天奇股份风电叶片产能产量()及增长率表年天奇股份产能利用率销量()信息一览表表年天奇股份风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年天奇股份风电叶片销量(套)及增长率一览表年天奇股份风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年天奇股份风电叶片销量(套)及增长率一览表华翼风电叶片公司信息一览表(产品,收入,原料设备,客户,扩产计划等项内容)表年华翼风电叶片产能产量()一览表图年华翼风电叶片产能产量()及增长率表年华翼产能利用率销量()信息一览表表年华翼风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年华翼叶片销量(套)及增长率一览表年华翼风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年华翼叶片风电叶片销量(套)及增长率一览扩产计划等项内容)表年天威风电叶片产能产量()一览表图年天威风电叶片产能产量()及增长率表年天威产能利用率销量()信息一览表表年天威风电叶片销量(套)销售价格(万元套)成本(万元套)收入(万元)利润率等信息一览表图年天威叶片销量(套)及增长率一览表年中国风电叶片项目机会风险一览表表套风电叶片项目(真空辅助成型)投资可行性分析表套风电叶片项目(真空辅助成型)项目原材料(玻璃纤维树脂等)用量及成本分析表套风电叶片项目(真空辅助成型)项目成本,支出分析表套风电叶片项目(真空辅助成型)项目产出,收入分析表套风电叶片项目(真空辅助成型)项目利润率,投资回收期分析个人整理,仅供交流学习--------------------------------------------------------------------------------------------------------------------。

风电机叶片发展史研究报告

风电机叶片发展史研究报告风电机叶片发展史研究报告一、引言随着全球对可再生能源的需求不断增长以及环境保护意识的提高,风能作为清洁、可再生的能源形式备受瞩目。

风力发电作为风能利用的重要手段,风电机叶片作为风力涡轮发电机组的核心组件,承担着转化风能为机械能的关键任务。

本研究旨在探讨风电机叶片的发展历程,以及不同阶段的技术创新和变革。

二、古代风车的叶片风车作为早期风能利用的代表,其叶片形态较为简单,通常采用平直的矩形叶片。

古代的漕池灌溉、磨坊等使用的风车叶片多呈直线状。

这种叶片结构简单,制造工艺低成本,但在高速风能利用方面存在一些限制。

三、现代风电机叶片的初期发展20世纪60年代,随着人类对风能的关注度逐渐提升,风电机叶片开始出现了一些新的设计理念。

其中,最早的突破是在叶片的气动外形上。

研究人员发现,通过采用厚度变化曲线和超级椭圆上蒙皮的叶片设计,可以显著提高叶片的风能利用效率。

四、大型风力涡轮机叶片的技术创新20世纪70年代至80年代,随着风力涡轮机规模的不断扩大,叶片的技术创新取得了新的突破。

首先是在材料选择方面,研究人员开始采用玻璃纤维、碳纤维等新型复合材料代替传统的金属材料,显著提高了叶片的强度和轻量化程度。

同时,在叶片的气动设计方面,采用了更加复杂的翼型剖面和弯度曲线,提高了叶片的气动效率。

此外,通过采用变桨技术和扭矩控制技术,能够根据风速变化实现叶片的自适应调节,提高了风电机的发电效率。

五、现代风电机叶片的创新趋势随着风电行业的不断发展,现代风电机叶片也在不断创新。

目前,一些新的设计理念和技术趋势开始出现。

首先是在材料方面,研究人员开始探索使用更加环保和可持续的材料,如生物质材料和可降解材料,以减少对环境的影响。

其次是在结构设计方面,研究人员开始设计可展开和可折叠的叶片结构,以便于运输和安装。

同时,采用智能材料和传感器技术,实现叶片的自诊断和智能控制,提高整个风电机组的可靠性和运行效率。

最后,注重风电机叶片的减噪设计也成为当前的热点。

风电叶片行业分析报告

风电叶片行业分析报告风电叶片是风力发电机组的关键部件之一,其良好的设计和制造质量直接影响风力发电的效率和可靠性。

本文将从市场需求、行业发展、竞争格局、技术创新和未来趋势等方面进行风电叶片行业分析。

一、市场需求分析风能是一种可再生的清洁能源,具有广泛的应用前景。

随着全球对能源可持续发展的需求增加,风力发电市场迅速扩张。

同时,政府出台的环保政策和能源补贴政策也进一步促进了风电叶片市场的发展。

由于风电叶片的寿命相对较短,平均为20年左右,因此市场上对于更新更高效的叶片的需求也在增加。

二、行业发展分析风电叶片行业起步较早,经过多年的发展已逐渐形成成熟的产业链。

目前,全球主要的风电叶片生产国包括中国、美国、德国、西班牙和印度等。

中国是世界上最大的风电市场,也是风电叶片的最大生产国。

中国的风电叶片行业在技术研发、制造工艺和市场占有率等方面已经取得了长足的进步。

三、竞争格局分析风电叶片行业竞争激烈,主要的竞争因素包括产品质量、技术水平、制造成本、售后服务等。

目前行业竞争主要集中在一些大型企业之间,如中国海上风电、三一重工、上海莱士等,这些企业具备较强的技术实力和市场份额。

此外,新兴企业也在不断涌现,并通过技术创新和合作模式等方式来增强自身竞争力。

四、技术创新分析风电叶片的技术创新主要集中在提高效率、减少噪音和延长使用寿命等方面。

目前,大部分风电叶片采用玻璃纤维复合材料制造,这种材料具有较好的强度和轻质化特点。

未来,随着技术的不断进步,有望出现新型材料的应用,如碳纤维、基于纳米技术的复合材料等,这将进一步提升风电叶片的性能。

五、未来趋势分析随着全球对清洁能源的需求增加,风力发电将继续保持快速增长的态势。

同时,随着技术的进步和产业竞争的加剧,风电叶片行业将更加注重提高产品质量和技术水平。

未来,风电叶片的设计将趋向更长、更轻、更坚固,并且会出现更大尺寸的叶片,以进一步提高风力发电机组的效率。

综上所述,风电叶片行业作为风力发电的核心组成部分,其发展受到市场需求、行业发展、竞争格局、技术创新和未来趋势等多方面因素的影响。

国家 中国风电行业发展报告

国家中国风电行业发展报告全文共四篇示例,供读者参考第一篇示例:国家中国风电行业发展报告近年来,随着全球气候变化和能源结构转型的压力不断增加,风电作为清洁能源的代表之一,受到了全球范围内的广泛关注。

作为世界上最大的发展中国家,中国在风电行业的发展上扮演着重要角色。

本报告将对中国风电行业的发展现状、发展趋势以及面临的挑战进行分析和总结。

1. 装机容量持续增长:随着我国节能减排政策的推动,中国风电行业在过去十年中实现了快速发展。

我国的风电装机容量连续多年位居全球第一,目前已经超过了200GW。

2. 技术水平不断提升:中国风电设备制造商在技术研发和创新方面取得了重大突破,产品的质量和性能得到了极大的提升。

国内制造的风机设备不仅在国内市场占有率较高,还在国际市场上具有竞争力。

3. 政府支持力度加大:中国政府一直以来对风电行业给予了大力支持,通过各种政策措施鼓励企业投资建设风电项目。

设立了风电发电补贴政策、税收优惠政策等。

2. 促进技术升级:中国风电行业将继续加大技术创新力度,提高风机设备的效率和稳定性,加快新能源技术的研发和应用,推动风电行业向高质量发展。

3. 优化产业布局:未来,中国风电行业将通过优化产业布局,提高风电装机容量的利用率,促进风电与其他清洁能源的协同发展,实现整体能源结构的优化升级。

三、中国风电行业面临的挑战1. 电网接入难题:由于风电资源集中分布在新疆、内蒙古等偏远地区,与电网的距离较远,电网接入成为风电发展的瓶颈。

加快建设跨区域输电通道,解决电网接入问题至关重要。

2. 资金压力加大:随着风电装机容量的不断增长,资金需求也随之增加。

如何解决风电项目融资难题,吸引更多的资金投入风电行业,是当前急需解决的问题。

3. 竞争加剧:随着国内外风电企业竞争的日益激烈,行业内部竞争壁垒愈来愈高。

中国风电企业需要进一步提升产品质量和技术水平,提高竞争力,抢占市场份额。

四、结语面对日益严峻的气候变化和全球能源环境的深刻变革,中国风电行业发展的关键在于加强技术创新和持续投入,提高风电设备的性能和安全性,推动中国风电行业朝着高质量发展的方向迈进。

大型风力发电机叶片市场分析报告

大型风力发电机叶片市场分析报告1.引言1.1 概述大型风力发电机叶片市场是随着全球对可再生能源的需求不断增长而持续发展的市场。

随着风电装机容量不断扩大,大型风力发电机叶片作为核心部件之一,在市场上扮演着重要角色。

本报告旨在对大型风力发电机叶片市场进行全面的分析,包括市场概况、需求分析、竞争格局、发展趋势展望和投资建议等内容,旨在为相关投资者和企业提供参考和决策依据。

通过对市场动态的研究和展望,本报告旨在为相关行业提供有价值的市场分析和发展趋势,促进行业的健康发展。

1.2 文章结构文章结构部分的内容可以如下所示:本报告将分为引言、正文和结论三个部分。

引言部分将概述本报告的主要内容、结构和目的,为读者提供阅读指导和预期。

正文部分将分为大型风力发电机叶片市场概况、市场需求分析和市场竞争格局三个章节,分析当前大型风力发电机叶片市场的整体情况以及市场需求和竞争情况。

结论部分将展望市场发展趋势,提出投资建议,并对全文内容进行总结。

通过以上结构安排,本报告将全面深入地分析大型风力发电机叶片市场的现状和未来发展趋势,为读者提供有益的参考和建议。

1.3 目的目的部分的内容应该包括对本报告撰写的目的进行说明。

可以描述为,本报告旨在对大型风力发电机叶片市场进行全面分析,包括市场概况、需求分析、竞争格局等方面,以期为相关投资者和行业从业者提供有益的参考和决策依据。

通过深入分析市场发展趋势及竞争格局,本报告旨在为相关人士提供投资建议,并为市场发展趋势展望和未来走势提供参考。

1.4 总结本报告对大型风力发电机叶片市场进行了全面的分析和研究。

通过对市场概况、需求分析和竞争格局的分析,我们可以清晰地看到市场的发展趋势和现状。

在市场概况部分,我们了解到大型风力发电机叶片市场的规模和发展历程,以及主要的市场驱动因素。

市场需求分析部分展示了市场的需求结构和未来的发展趋势,为行业投资和经营提供了有力的参考。

竞争格局部分透露了市场上的主要参与者和市场份额分布情况,为企业在市场中制定策略提供了重要的依据。

风电叶片行业分析报告

风电叶片行业分析报告随着全球对于碳排放的关注,绿色能源开始受到更广泛的关注。

在众多可再生能源中,风能逐渐成为一种主流的能源来源。

而风电产业的核心零部件——风电叶片也逐渐成为市场的热门品种。

本文将对风电叶片行业进行深入分析,以期能为您解答相关的问题。

一、风电背景分析随着问题愈加严峻,全球范围内对碳排放量的限制逐渐增加。

欧洲国家率先提倡减少二氧化碳排放,而中国、美国等国家也加入行列,制定出了具有约束力的减排计划和目标。

此外,非可再生能源的价格也逐渐升高,这促使可再生能源成为未来最为流行的能源。

而在可再生能源中,风能因其勿需燃料、不产生污染等优点而成为一个主流的能源来源。

而风电叶片作为风机的核心部件,是风能发电的直接来源,在风电行业的发展中扮演着至关重要的角色。

二、风电叶片产业分析1、风电叶片生产的历史风电叶片的历史可以追溯到上个世纪70年代初期,当时,丹麦、美国、法国等发达国家陆续对风能发电技术进行研究和开发。

在那时,风电叶片是手工制造的,而且没有工业化生产的规模和标准。

随着风电技术的不断发展和完善,风电行业开始规模化发展,在节约成本的同时,风电叶片也逐渐实现了自动化生产,从而真正成为了一个主流的新兴产业。

2、风电叶片市场状况风电叶片行业市场前景广阔。

据国家能源局数据显示,2019年中国风电装机容量达到了210GW,占全球风电装机容量的一半以上,是全球最大的风能市场。

同时,我国《碳中和行动计划》提出了到2060年实现碳中和的目标,这将对风电叶片产业市场的发展带来巨大推动力。

在全球范围内,风电叶片市场有较大的增长潜力。

国际能源署发布的数据显示,预计到2030年,全球风电装机容量将增加1200GW,届时,全球风能市场产值将达到5500亿美元。

而随着可再生能源市场的逐渐扩张,风电叶片的市场也将不断扩大。

3、风电叶片行业现状目前,全球范围内有数百家风电叶片生产企业,其中中国企业占据了很重要的位置。

国内风电叶片生产商较为集中于较大的企业,如上海新风电、沃特玛、明阳等。

风电叶片行业分析研究报告

xx年xx月xx日

目 录

• 行业概述 • 市场竞争格局 • 技术发展与趋势 • 市场应用与需求分析 • 行业发展的政策环境分析 • 行业发展的经济环境分析 • 行业发展的未来趋势预测 • 结论与建议

01

行业概述

定义与分类

定义

风电叶片是风力发电机组的核心部件,用于捕捉风能并转换 为机械能,进而通过发电机转换为电能。

02

市场竞争格局

主要参与者

Vestas

作为全球最大的风电设备制造商之一,Vestas的风电叶片业务在全球范围内具有显著的影 响力。他们通过持续的研发投入,开发出了适应不同风速、功率和环境条件的高效风电叶 片。

Siemens Gamesa

作为西门子和Gamesa的合资企业,Siemens Gamesa在风电叶片市场也有着举足轻重的 地位。他们利用西门子的技术和Gamesa的制造能力,提供一系列高效、可靠的风电叶片 。

07

行业发展的未来趋势预测

技术发展推动行业进步

碳纤维等新材料的应用

随着碳纤维等新材料的研发和应用,风电叶片的强度和刚度将得 到显著提高,进而提高风电机的发电效率和稳定性。

数字化和智能化技术的应用

数字化和智能化技术的应用将进一步优化风电叶片的设计、生产 和维护过程,提高生产效率和质量。

风能与其他能源形式的结合

01

国际合作

02

技术交流

国际能源机构和相关国际组织积极推 动风电技术的发展,为风电叶片行业 的国际合作提供了平台。

国际政策鼓励技术交流与合作,有助 于国内企业引进先进技术,提高自主 创新能力。

03

贸易壁垒

国际政策中的贸易壁垒和关税措施可 能对国内风电叶片出口造成一定影响 。

我国风电叶片市场运行特点及发展态势分析

我国风电叶片市场运行特点及发展态势分析我国风电叶片市场运行综况1、风电叶片材料技术趋于多样化在我国风电起步时,欧洲有两家设计公司进入我国风电设计市场,根据国内陆上风场的现状,超长预弯形叶片成为发展主流。

之后,沈阳大学风机所、解放军空气动力中心、中科宇能等积极参与了叶片设计市场。

在高性能玻璃纤维开发中,OCV公司为我国风电叶片不仅提供了高强高模量玻璃纤维,而且在一体化材料设计服务中,引领了我国叶片市场。

国内三大玻纤———重庆国际、山东泰山、巨石玻纤等也研发了高性能玻纤,常州宏发纵横还在碳纤维预浸料方面投入研发,以适应叶片市场的创新需求。

中投顾问发布的《2016-2020年中国风电叶片市场投资分析及前景预测报告》资料显示:我国风电行业起步于上世纪80年代,叶片的发展经历了一个从无到有、由引进到自主研发的过程,叶片材料技术从单一趋向多样化、复杂化。

近些年来,大型风机的叶片基本上由各种复合材料制成。

我国风电行业已初步形成设计、制造、选材、装备、标准、检测、认证等一体化,在开发大型海上风电叶片和陆上低风速高强度预弯型大型叶片方面取得了较大进展和技术突破。

到2014年底,我国累计风电装机量已近1亿千瓦,按每台风机2.5兆瓦测算,国内现有约3.6万多台风机,而按每台风机用复合材料(包括叶片、机仓罩等)总量28吨计算,共约用复合材料100多万吨。

其中,环氧树脂和不饱和树脂约为50万吨,高性能玻璃纤维和E玻璃纤维约为60万吨,还有大量的结构泡沫材料。

目前,国内12家风电整机制造企业中,有5家自产叶片,独立叶片制造企业达到21家。

不过,我国风电叶片材料技术的发展正遭遇新问题。

为了我国陆上风电市场和海上风电市场的开发,高性能纤维和高性能合成树脂面临新的挑战,碳纤维、高性能合成纤维、高性能玻璃纤维和合成树脂继续面临持续创新。

兆瓦级复合材料叶片行业是一个极富挑战的技术型产业,大型化、高性能化、轻量化兆瓦级叶片,将集中各种高性能材料的比试和比拼,从而达到更完美的材料、结构、工艺的组合。

2025年中国风电叶片市场供需发展前景及投资战略预测报告

2019-2025年中国风电叶片市场供需发展前景及投资战略预测报告报告目录(部分):第一部分市场发展现状第一章我国风电叶片行业发展现状第一节中国风电叶片行业发展概述一、中国风电叶片行业发展历程二、中国风电叶片行业发展面临问题三、中国风电叶片行业技术发展现状及趋势第二节我国风电叶片行业发展状况一、2013-2017年中国风电叶片行业发展回顾二、2013-2018年风电叶片行业发展情况分析三、2013-2018年我国风电叶片市场特点分析四、2013-2018年我国风电叶片市场发展分析第三节中国风电叶片行业供需分析一、2013-2018年中国风电叶片市场供给总量分析二、2013-2018年中国风电叶片市场供给结构分析三、2013-2018年中国风电叶片市场需求总量分析四、2013-2018年中国风电叶片市场需求结构分析五、2013-2018年中国风电叶片市场供需平衡分析第二章全球风电叶片行业发展分析第一节国际风电叶片行业发展轨迹综述一、国际风电叶片行业发展历程二、国际风电叶片行业发展面临的问题三、国际风电叶片行业技术发展现状及趋势第二节世界风电叶片行业市场情况一、2013-2018年世界风电叶片产业发展现状二、2013-2018年国际风电叶片产业发展态势三、2013-2018年国际风电叶片行业研发动态四、2013-2018年全球风电叶片行业挑战与机会第三节部分国家地区风电叶片行业发展状况一、2013-2018年美国风电叶片行业发展分析二、2013-2018年欧洲风电叶片行业发展分析三、2013-2018年日本风电叶片行业发展分析四、2013-2018年韩国风电叶片行业发展分析第三章中国风电叶片行业经济运行分析第一节 2013-2018年风电叶片行业运行情况分析第二节 2013-2018年风电叶片行业产量分析一、2013-2018年我国风电叶片产品产量分析二、2019-2025年我国风电叶片产品产量预测第三节 2013-2018年风电叶片行业进出口分析一、2013-2018年风电叶片行业进口总量及价格二、2013-2018年风电叶片行业出口总量及价格三、2013-2018年风电叶片行业进出口数据统计四、2019-2025年风电叶片进出口态势展望第四章中国风电叶片行业区域市场分析第一节华北地区一、2013-2018年行业发展现状分析二、2013-2018年市场规模情况分析三、2019-2025年市场需求情况分析四、2019-2025年行业发展前景预测五、2019-2025年行业投资风险预测第二节东北地区第三节华东地区第四节华南地区第五节华中地区第六节西南地区第七节西北地区第五章风电叶片行业投资与发展前景分析第一节 2019-2025年风电叶片行业投资情况分析一、2019-2025年总体投资结构二、2019-2025年投资规模情况三、2019-2025年投资增速情况四、2019-2025年分行业投资分析五、2019-2025年分地区投资分析第二节风电叶片行业投资机会分析一、风电叶片投资项目分析二、可以投资的风电叶片模式三、2019-2025年风电叶片投资机会四、2019-2025年风电叶片投资新方向第三节风电叶片行业发展前景分析第二部分市场竞争格局与形势第六章风电叶片行业竞争格局分析第一节风电叶片行业集中度分析一、风电叶片市场集中度分析二、风电叶片企业集中度分析三、风电叶片区域集中度分析第二节风电叶片行业主要企业竞争力分析一、重点企业资产总计对比分析二、重点企业从业人员对比分析三、重点企业全年营业收入对比分析四、重点企业利润总额对比分析五、重点企业综合竞争力对比分析第三节风电叶片行业竞争格局分析一、2013-2018年风电叶片行业竞争分析二、2013-2018年中外风电叶片产品竞争分析三、2013-2018年我国风电叶片市场竞争分析五、2019-2025年国内主要风电叶片企业动向第七章 2019-2025年中国风电叶片行业发展形势分析第一节风电叶片行业发展概况一、风电叶片行业发展特点分析二、风电叶片行业投资现状分析三、风电叶片行业总产值分析四、风电叶片行业技术发展分析第二节 2013-2018年风电叶片行业市场情况分析一、风电叶片行业市场发展分析二、风电叶片市场存在的问题三、风电叶片市场规模分析第三节 2013-2018年风电叶片产销状况分析一、风电叶片产量分析二、风电叶片产能分析三、风电叶片市场需求状况分析第四节产品发展趋势预测一、产品发展新动态二、技术新动态三、产品发展趋势预测第三部分赢利水平与企业分析第八章中国风电叶片行业整体运行指标分析第一节 2013-2018年中国风电叶片行业总体规模分析一、企业数量结构分析二、行业生产规模分析第二节 2013-2018年中国风电叶片行业产销分析一、行业产成品情况总体分析二、行业产品销售收入总体分析第三节 2013-2018年年中国风电叶片行业财务指标总体分析一、行业盈利能力分析二、行业偿债能力分析三、行业营运能力分析四、行业发展能力分析第九章风电叶片行业赢利水平分析第一节成本分析一、2013-2018年风电叶片原材料价格走势二、2013-2018年风电叶片行业人工成本分析第二节产销运存分析一、2013-2018年风电叶片行业产销情况二、2013-2018年风电叶片行业库存情况三、2013-2018年风电叶片行业资金周转情况第三节盈利水平分析一、2013-2018年风电叶片行业价格走势二、2013-2018年风电叶片行业营业收入情况三、2013-2018年风电叶片行业毛利率情况四、2013-2018年风电叶片行业赢利能力五、2013-2018年风电叶片行业赢利水平六、2019-2025年风电叶片行业赢利预测第十章风电叶片行业盈利能力分析第一节 2013-2018年中国风电叶片行业利润总额分析一、利润总额分析二、不同规模企业利润总额比较分析三、不同所有制企业利润总额比较分析第二节 2013-2018年中国风电叶片行业销售利润率一、销售利润率分析二、不同规模企业销售利润率比较分析三、不同所有制企业销售利润率比较分析第三节 2013-2018年中国风电叶片行业总资产利润率分析一、总资产利润率分析二、不同规模企业总资产利润率比较分析三、不同所有制企业总资产利润率比较分析第四节 2013-2018年中国风电叶片行业产值利税率分析一、产值利税率分析二、不同规模企业产值利税率比较分析三、不同所有制企业产值利税率比较分析第十一章风电叶片企业发展分析第一节企业1第二节企业2第三节企业3第四节企业4第五节企业5第十二章风电叶片行业投资策略分析第一节行业发展特征一、行业的周期性二、行业的区域性三、行业的上下游四、行业经营模式第二节行业投资形势分析一、行业发展格局二、行业进入壁垒三、行业SWOT分析四、行业五力模型分析第三节风电叶片行业投资效益分析一、2013-2018年风电叶片行业投资状况分析二、2013-2018年风电叶片行业投资效益分析三、2019-2025年风电叶片行业投资方向四、2019-2025年风电叶片行业投资建议第四节风电叶片行业投资策略研究一、2013-2018年风电叶片行业投资策略二、2019-2025年风电叶片行业投资策略第十三章风电叶片行业投资风险预警第一节影响风电叶片行业发展的主要因素一、2013-2018年影响风电叶片行业运行的有利因素二、2013-2018年影响风电叶片行业运行的稳定因素三、2013-2018年影响风电叶片行业运行的不利因素四、2013-2018年我国风电叶片行业发展面临的挑战五、2013-2018年我国风电叶片行业发展面临的机遇第二节风电叶片行业投资风险预警一、2019-2025年风电叶片行业市场风险预测二、2019-2025年风电叶片行业政策风险预测三、2019-2025年风电叶片行业经营风险预测四、2019-2025年风电叶片行业技术风险预测五、2019-2025年风电叶片行业竞争风险预测六、2019-2025年风电叶片行业其他风险预测第五部分中金企信国际咨询及业内专家发展趋势与规划建议第十四章风电叶片行业发展趋势分析第一节 2019-2025年中国风电叶片市场趋势分析一、2013-2018年我国风电叶片市场趋势总结二、2019-2025年我国风电叶片发展趋势分析第二节 2019-2025年风电叶片产品发展趋势分析一、2019-2025年风电叶片产品技术趋势分析二、2019-2025年风电叶片产品价格趋势分析第三节 2019-2025年中国风电叶片行业供需预测一、2019-2025年中国风电叶片供给预测二、2019-2025年中国风电叶片需求预测第四节 2019-2025年风电叶片行业规划建议一、风电叶片行业“十二五”整体规划二、风电叶片行业“十三五”发展预测三、2019-2025年风电叶片行业规划建议第十五章风电叶片企业管理策略建议第一节市场策略分析一、风电叶片价格策略分析二、风电叶片渠道策略分析第二节销售策略分析一、媒介选择策略分析二、产品定位策略分析三、企业宣传策略分析第三节提高风电叶片企业竞争力的策略一、提高中国风电叶片企业核心竞争力的对策二、风电叶片企业提升竞争力的主要方向三、影响风电叶片企业核心竞争力的因素及提升途径四、提高风电叶片企业竞争力的策略第四节对我国风电叶片品牌的战略思考一、风电叶片实施品牌战略的意义二、风电叶片企业品牌的现状分析三、我国风电叶片企业的品牌战略四、风电叶片品牌战略管理的策略。

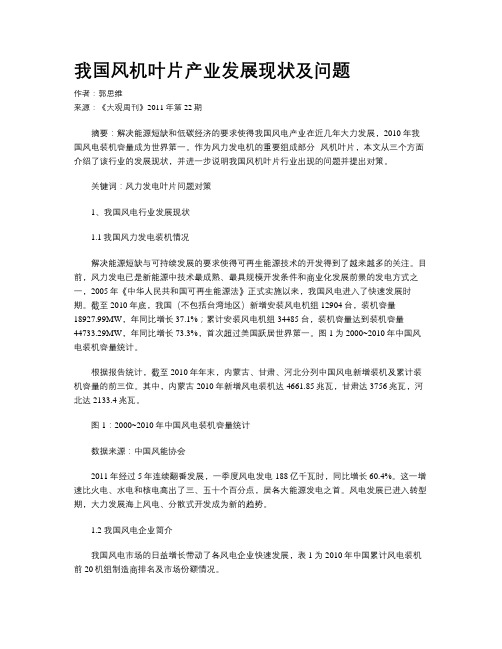

我国风机叶片产业发展现状及问题

我国风机叶片产业发展现状及问题作者:郭思维来源:《大观周刊》2011年第22期摘要:解决能源短缺和低碳经济的要求使得我国风电产业在近几年大力发展,2010年我国风电装机容量成为世界第一。

作为风力发电机的重要组成部分--风机叶片,本文从三个方面介绍了该行业的发展现状,并进一步说明我国风机叶片行业出现的问题并提出对策。

关键词:风力发电叶片问题对策1、我国风电行业发展现状1.1我国风力发电装机情况解决能源短缺与可持续发展的要求使得可再生能源技术的开发得到了越来越多的关注。

目前,风力发电已是新能源中技术最成熟、最具规模开发条件和商业化发展前景的发电方式之一,2005年《中华人民共和国可再生能源法》正式实施以来,我国风电进入了快速发展时期。

截至2010年底,我国(不包括台湾地区)新增安装风电机组12904台,装机容量18927.99MW,年同比增长37.1%;累计安装风电机组34485台,装机容量达到装机容量44733.29MW,年同比增长73.3%,首次超过美国跃居世界第一。

图1为2000~2010年中国风电装机容量统计。

根据报告统计,截至2010年年末,内蒙古、甘肃、河北分列中国风电新增装机及累计装机容量的前三位。

其中,内蒙古2010年新增风电装机达4661.85兆瓦,甘肃达3756兆瓦,河北达2133.4兆瓦。

图1:2000~2010年中国风电装机容量统计数据来源:中国风能协会2011年经过5年连续翻番发展,一季度风电发电188亿千瓦时,同比增长60.4%。

这一增速比火电、水电和核电高出了三、五十个百分点,居各大能源发电之首。

风电发展已进入转型期,大力发展海上风电、分散式开发成为新的趋势。

1.2 我国风电企业简介我国风电市场的日益增长带动了各风电企业快速发展,表1为2010年中国累计风电装机前20机组制造商排名及市场份额情况。

表1:2010年中国累计风电装机前20机组制造商数据来源:中国风能协会由上表可得在排名前20位的风电机组制造企业当中,华锐风电以4386兆瓦的新增装机容量和10038兆瓦的累计装机容量排名行业第一,新增装机容量市场份额达到23.2%,累计装机容量市场份额达22.4%。

2024-2024年中国风电叶片产业深度研究报告

以及介绍风电叶片的有关知识AbstractThis report analyses the development and prospects of the Chinese wind turbine blade industry from 2023 to 2023. It covers the industry's major development trends, industrial policies, main industry participants, technology advancement, and market prices. Based on the analysis of these factors, it concludesthat the Chinese wind turbine blade industry experienced rapid development during the five-year period, with a total annual growth rate of 26.6%. In particular, the industry's technology, policies, prices, and industry participants advanced significantly, and the industry's overall production and market share increased. This analysis provides a basis for further development of the Chinese wind turbine blade industry.一、 Introduction二、Analysis of the Chinese Wind Turbine Blade Industry1. Development trends1.1 ProductionThe production of Chinese wind turbine blades during thefive years between 2023 and 2023 can be divided into three phases. From 2023 to 2023, the production increased rapidly, with a growth rate of 44.5%. In 2023 and 2023, the productionincreased at a lower rate of 18.3%, and in 2023 the production showed a slight decline, with a growth rate of 0.6%.1.2 DemandThe demand for Chinese wind turbine blades during the five-year period between 2023 and 2023 was mainly driven by the domestic Chinese market. The market demand showed steady growth during the period, with an average annual growth rate of 21.8%.2. Policies3. Technology4. PricesThe average market price of Chinese wind turbine blades has steadily increased during the five years between 2023 and 2023, with an average annual growth rate of 9.3%. This growth is mainly due to the improved technology and increased production capacity of Chinese manufacturers, as well as the higher demand for wind turbines.5. Industry ParticipantsThe Chinese wind turbine blade industry has seen significant changes in its major industry participants over the past five years. There has been a shift from mainly state-owned andforeign firms to mainly domestic private enterprises. Additionally, a number of small and medium-sized enterpriseshave emerged, and many of them are specializing in specific areas such as production, research and development, and sales.三、ConclusionOverall, the Chinese wind turbine blade industry experienced rapid development during the five-year period from 2023 to 2023, with a total annual growth rate of 26.6%. In particular, the industry’s technology, policies, prices, and industry participants adv anced significantly, and the industry’s overall production and market share increased. This analysis provides a basis for further development of the Chinese wind turbine blade industry.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012-2013年中国风电叶片行业发展报告一、概述根据《2012年中国风电装机容量统计》(由中国可再生能源学会风能专业委员会2013年3月发布)的结果显示:2012 年,中国(不包括台湾地区)新增安装风电机组7872 台,装机容量12960MW,同比下降26.5%;累计安装风电机组53764 台,装机容量75324.2MW,同比增长20.8%。

2012 年,中国海上风电新增装机46 台,容量达到127MW,其中潮间带装机量为113MW,占海上风电新增装机总量的89%。

截至2012 年底,中国已建成的海上风电项目共计389.6MW,是除英国、丹麦以外海上风电装机最多的国家。

纵观历年新增装机和产品推出情况来看,中国已成为新增装机容量和累计装机容量均位居前列的世界风能大国。

二、中国风电叶片制造企业现状2.1 叶片制造企业的规模、生产能力和产品现状随着中国风电市场和技术的不断发展,各风电叶片制造企业的产品正逐渐同质化,国内主要叶片制造企业均有较齐全的型号产品,基本都可以满足国内风电市场的需求。

目前具备研发能力和规模生产能力的厂家主要如下:(1)中材科技风电叶片股份有限公司该公司总部位于北京。

目前拥有北京康庄、北京八达岭、甘肃酒泉、吉林白城、云南大理、江苏阜宁和内蒙锡林等七个风电叶片产业基地,具备年产3600套兆瓦级风电叶片的生产能力。

未来几年内,公司拟在风能资源丰富地区建设4-6个叶片生产工厂,进一步提升生产制造能力。

(2)中复连众复合材料集团有限公司该公司总部位于江苏省连云港市,目前在德国图林根州、国内连云港、辽宁、内蒙古、甘肃、新疆等地设有分、子公司,年产兆瓦级风电叶片3000副以上。

(3)中航惠腾风电设备股份有限公司该公司总部位于保定,拥有酒泉、秦皇岛、贵阳、天元四个全资子公司,年产兆瓦级风电叶片2500副以上。

(4)艾尔姆风能叶片制品公司(LM Windpower)总部设在荷兰,现在丹麦、波兰、西班牙、美国、印度、加拿大和中国建有生产工厂。

LM中国公司总部位于北京,在天津、乌鲁木齐、秦皇岛和江阴建有生产基地,年产兆瓦级风电叶片1500副以上。

(5)重通集团成飞(大安)风电设备有限公司该公司位于吉林省大安市,下设重庆、锡林浩特、鄂尔多斯三大生产制造基地,年产能800套以上。

重通计划在江苏筹建海上风电叶片生产基地。

最终形成集研发、生产、销售和服务为一体的新能源、高科技企业。

重通成飞的主导产品有850KW、1.5MW、2MW、2.5MW等不同规格型号的风电机组叶片,近两年开发了2 MW—42.2、45.3、50.3、54.4、58.8米叶片,是国内2 MW机组系列规格型号叶片最齐全的叶片生产制造商。

(6)洛阳双瑞风电叶片有限公司该公司位于河南洛阳,隶属于中国船舶重工集团公司。

目前在新疆建有生产基地。

(7)天津东汽风电叶片工程有限公司位于天津。

是东方汽轮机下属子公司。

具有年1000套的生产能力。

公司主营产品包括:1.0MW、1.5MW、2.0MW、2.5MW、3.0MW、5.5MW6个系列10多种型号叶片和这些型号机舱罩壳。

2011年公司自主研发成功的5.5MW叶片在国内当属功率最大和长度最长的海上风电机组叶片,填补国内企业的空白。

(8)华翼风电叶片研究开发有限公司(9)株洲时代新材科技股份有限公司2007年进入风机叶片领域,主要生产 1.5MW 叶片,与南车时代的风电机组配套。

至2013年时代新材已拥有株洲、天津、萍乡、泸西等四个生产基地,拥有年产兆瓦级风电叶片500副以上的能力。

(10)上海艾朗风电科技发展有限公司公司总部位于上海浦东金桥工业园南汇工业园区内。

上海艾港风电科技发展有限公司和内蒙古兴安盟的兴安盟艾郎风电科技发展有限公司系上海艾郎的二个全资子公司,专注于海上和陆地MW级风电叶片的研发、生产、销售和服务。

公司已在西北酒泉、东北(蒙东)、华北张北建立了区域性仓贮式服务中心。

艾郎专注生产从1.5MW至6MW各个系列不同风区的MW级风电叶片,为国内外MW级海上和陆地风电整机配套。

(11)中科宇能科技发展有限公司中科宇能科技发展有限公司(简称中科宇能)是专业的风电叶片系统解决商,成立于2008年,迄今为止,已分别在甘肃白银、河北保定、内蒙古乌拉特中旗建成三个大型叶片制造基地,具备年产500套风电叶片的生产能力。

(12)苏州力仓风电(红叶风电)红叶风电科技股份有限公司是台资企业,生产中心分别位于江苏省太仓经济开发区、上海浦东南汇工业园区、辽宁营口,及甘肃酒泉,产品有750KW-24m 27.75m、1.5MW-37.5m 40.3m、2MW-43.6m 45.3m、2.5MW-45m 49m陆上风力发电叶片。

并致力研发3MW及5MW海上风力发电叶片。

(13)美泽新能源控股有限公司该公司在保定设立了风电叶片研发中心,在内蒙古通辽市、江苏如东设立了生产基地。

内蒙基地有年产六百套兆瓦级风电叶片的生产能力。

美泽新能源现已拥有了850KW、1.0MW、1.5MW、2.0MW、2.5MW、3.0MW等多个系列产品的设计制造技术,其中1.5MW、2.0MW叶片产品已通过了GL认证,开始批量生产和配套供货,2.5MW已经完成了样机制作,公司正在投入资金、人力进行3.6MW、5.0MW风机叶片前期研发。

(14)上海玻璃钢研究院该公司在复合材料叶片研制方面是国内比较早的。

2004年底企业自主研制了1MW变浆恒频风力机叶片。

(15)西门子风力发电叶片(上海)有限公司西门子风力发电叶片(上海)有限公司的运营以在临港新建的工厂为基地。

于2010年下半年开始生产。

西门子风力发电叶片(上海)有限公司采用西门子一体化叶片(R)工艺生产最先进的风电叶片,用于西门子SWT-2.3MW和SWT-3.6MW风机。

(16)维斯塔斯风力技术(中国)有限公司维斯塔斯在天津的工厂生产叶片。

(17)国电联合动力技术有限公司国电联合动力技术有限公司总部位于北京,拥有五个全资子公司、三个控股公司,设有保定、连云港、赤峰、包头、宜兴、长春六大风电设备生产、研发基地,主营业务集大型风电机组设计研发、生产制造、销售服务为一体。

(18)广东明阳风电技术有限公司早期设立广东明阳风轮叶片有限公司,2008年在天津设立风能叶片生产基地,拥有40000多平方米的大型叶片生产车间和办公楼。

(以上数据大部分来自各企业官网,可能有不周全之处。

)2.2 叶片制造企业的检测与研发能力目前,国内叶片生产量较大企业的企业均已开始加强产品检测能力的提升,自行建设了叶片测试试验室,测试功能由最初的针对企业自己主力产品的基础检测项目逐渐发展为争取CNAS国家试验室认可资质,并完善检测范围,涵盖从叶片原材料到叶片的完整测试内容,拉小与国际水平的差距。

三、中国风电叶片技术状况3.1 中国风电叶片设计技术3.1.1 国内叶片技术来源主要以国外技术引进为主目前世界范围内风电开发历史最悠久的国家以德国、荷兰、丹麦为首,且技术成熟度高,在风电叶片研制领域具有很高的权威。

中国风电开发起步较晚,但整机及叶片技术发展迅速。

虽然如此,国内只有几家企业具备自主研发能力,大部分企业或科研单位的叶片研制技术主要都依靠购买、并购等方式获取,因此对关键核心技术并非完全掌握,距离根据中国实际风资源特点开展国产化风电叶片自主研制还存在一定差距。

3.1.2 国内叶片研发现状我国风电叶片技术起步初期,主要以仿制国外叶片和购买技术为主,缺少对风电叶片技术基础理论的研究,缺少叶片研发方面的专业人才。

由于风电叶片的基础研究需要投入大量的人力和财力,特别是风电点叶片用翼型的开发和计算软件的开发,仅仅靠单独企业个体的力量,与风电技术较发达的荷兰和丹麦等国家政府参与支持相比,是存在明显差距的。

叶片材料主要以树脂基的玻纤为主,国内在复合材料强度计算理论方面和一些失效理论的研究很少,如叶片纤维间失效,国内还没有太多的试验数据,严重阻碍了叶片结构设计的可靠性和经济性。

2010年之前,国内风电装机处于快速发展时期,大部分企业更注重快速获得利润,对先进技术开发、专业人员培养以及战略发展规划并不是十分重视,所以当面临风电行业整合的严峻形势,叶片关键核心技术的发展步调骤然减缓。

3.2 中国风电叶片制造技术相对于最早的手糊工艺,真空灌注工艺是在风电叶片制造技术中使用较广的工艺方法,其主要原理是在真空状态下排除纤维增强体中的气体,利用树脂的流动、渗透,实现对织物的浸渍,并在室温下固化,形成一定树脂/纤维比例的工艺方法。

采用这种工艺,可以有效的降低树脂含量,提高纤维含量,从而提高玻璃钢的强度,减轻叶片重量。

并大大降低劳动强度,提高生产效率。

真空注胶辅助成型工艺,是一种闭模工艺。

其主要特点有:①闭模成型,产品尺寸和外型精度高,适合成型高表面质量的复合材料整体构件;②制品表面光洁度高;③制品具有恒定的形状与重量,质量稳定,空隙率低;④自动化程度高,生产周期短,成型效率高,材料浪费少,成型后整修工作量很小;⑤纤维预铺设,可任意方向增强,制品强度好;⑥环境污染小。

四、中国风电叶片行业面临的问题4.1 市场方面4.1.1 风电并网难根据水利水电院规划设总院及国家可再生能源信息管理中心公布的数据,截至6月30日,上半年全国新增并网容量483万千瓦,同比降低约39%,风电上不了网必然影响整个风电行业的市场需求。

4.1.2 资金短缺由于风电行业资金来源单一主要依靠银行贷款,并且随着国家部分可再生能源补贴政策的取消,各风电投资企业不同程度出现了资金周转困难和亏损等问题,导致其放缓了投资速度,资金的短缺除了使风电项目开工率不足外,更损坏了风电产业链的良性发展。

4.1.3 叶片制造企业议价能力弱当前的叶片市场已完全过渡到买方市场,并且由于各整机厂纷纷涉足叶片制造领域,采取自建、收购、合资等方式拥有了自己的叶片厂,使各叶片的生存空间及议价能力进一步下降。

4.1.4 利润率低由于叶片的原材料大量依赖进口,但是近年来原材料的降价幅度远小于叶片的降价幅度,再加上叶片厂对整机企业几乎没有议价能力,造成叶片企业利润率几乎降至零点。

4.1.5 竞争依然激烈一方面整机厂自有的叶片厂在压缩独立叶片制造企业的生产空间,另一方面,部分叶片制造企业为了自己的生存发展依然疯狂的采取低价策略进行竞争。

4.2 技术方面未来叶片在设计技术方面,面临的问题如下:4.2.1 风机转速的确定和噪声为了提高机组的发电量,在高风速时,为获得高的Cp,高的转速是必要的。

但随着转速的增加,叶尖区域的噪声会变得越来越明显,国外机组一般要求风机运转时的噪声应不高于103dB。

随着国内南方地区低风速区叶片的装机,装机位置越来越接近居民区,噪声的有效控制会变得越来越重要,所以开展对叶片噪声的研究与评估是后续叶片设计的有力支撑。