国美通讯2019年财务分析结论报告

财务报表苏宁与国美等商业连锁企业的经营分析

财务报表苏宁与国美等商业连锁企业的经营分析标题:财务报表分析:苏宁与国美等商业连锁企业的经营分析引言:商业连锁企业在中国零售市场中占据重要地位,其中苏宁与国美作为两家颇具影响力的企业引人注目。

本文通过对其财务报表的分析,探讨苏宁与国美的经营状况及其对行业的影响。

一、总体经营状况分析以2019年为例,苏宁与国美的财务报表呈现了不同的经营状况。

苏宁以零售为主要业务,其报表显示年销售额不断增长,实现了稳健的盈利。

相比之下,国美在这一年度的销售额下降了一定幅度,盈利能力稍显疲软。

二、资产结构分析在资产结构方面,苏宁在过去几年中不断进行资本运作,实现了快速扩张。

其财务报表显示资产总额显著增长,表明公司具备了强大的资本实力。

相比之下,国美的资产总额增长相对较慢,可能表明其在业务扩张方面相对保守。

然而,国美的财务报表显示较高的流动性,表明公司拥有足够的流动资金来应对经营风险。

三、盈利能力分析在盈利能力方面,苏宁的净利润率持续增长,表明公司在成本控制和业务扩张方面取得了成功。

而国美的净利润率在过去几年中有所下降,可能反映了公司面临的竞争压力和营销费用增加的影响。

四、偿债能力分析苏宁和国美的偿债能力在财务报表中得到了体现。

苏宁的资产负债率相对较低,表明公司能够承担较低的债务风险。

国美的资产负债率相对较高,债务压力较大,但流动比率较高,显示了公司在短期偿债方面相对有一定的优势。

五、现金流量分析现金流量对企业经营和发展至关重要。

苏宁和国美皆有较高的现金流入和现金流出。

苏宁财务报表中显示公司持续投资于新店扩张和物流建设,增加了流出现金。

国美在过去几年中实施了资本运作,以平衡现金流。

然而,两家公司在现金流入方面都表现不俗,说明企业盈利能力强劲。

结论:通过对苏宁与国美的财务报表分析,可以看出两家商业连锁企业的经营状况存在差异。

苏宁以稳定的销售增长和较高的盈利能力为特点,资产实力雄厚。

国美在销售额下降的同时,偿债能力相对较高。

国美财务分析报告

国美财务分析报告1. 引言国美是中国领先的综合性电子商务零售企业,拥有广泛的线上线下销售渠道和完善的供应链体系。

本文将对国美的财务状况进行分析和评估,以了解该公司的经营情况和潜在投资机会。

2. 财务指标分析为了全面了解国美的财务状况,我们将使用以下指标进行分析:2.1 营业收入营业收入是衡量公司销售业绩的重要指标。

通过分析国美的营业收入,我们可以评估其市场份额和销售增长情况。

根据最近三年的财务报告,国美的营业收入呈现稳定增长的趋势,年均增长率约为10%。

2.2 净利润率净利润率是衡量公司获利能力的指标。

通过分析国美的净利润率,我们可以评估其盈利能力和管理效率。

根据最近三年的财务报告,国美的净利润率呈现上升趋势,年均增长率约为5%。

2.3 资产负债率资产负债率是衡量公司财务风险的指标。

通过分析国美的资产负债率,我们可以评估其债务水平和财务稳定性。

根据最近三年的财务报告,国美的资产负债率保持在合理的范围内,表明其财务状况相对稳健。

3. 财务风险评估在分析国美的财务指标后,我们需要对其财务风险进行评估。

财务风险是指公司面临的经济和财务不确定性,包括市场波动、债务偿付能力等。

3.1 市场风险国美作为电子商务零售企业,在面对市场竞争和消费者需求变化的挑战时,存在市场风险。

然而,国美通过多渠道销售和供应链优化等措施,能够减轻市场风险并保持竞争优势。

3.2 债务风险国美的资产负债率保持在合理范围内,表明其债务风险相对可控。

此外,国美通过积极的资本运作和财务管理,能够降低债务风险并提高偿付能力。

4. 投资建议基于对国美的财务分析和风险评估,我们对投资者提出以下建议:4.1 长期投资国美在中国电子商务市场拥有较强的竞争优势和稳定的增长潜力。

因此,我们建议投资者采取长期的投资策略,持有国美的股票或其他金融产品。

4.2 分散风险尽管国美的财务状况相对稳健,但投资仍然存在风险。

为了降低风险,我们建议投资者将资金分散投资于多个行业和公司,以实现更好的风险控制和收益均衡。

国美通讯2020年三季度财务分析结论报告

国美通讯2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负2,624.54万元,与2019年三季度负10,381.3万元相比亏损有较大幅度减少,下降74.72%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2020年三季度营业成本为38,485.55万元,与2019年三季度的7,782.14万元相比成倍增长,增长3.95倍。

2020年三季度销售费用为79.47万元,与2019年三季度的571.22万元相比有较大幅度下降,下降86.09%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为896.02万元,与2019年三季度的1,609.04万元相比有较大幅度下降,下降44.31%。

2020年三季度管理费用占营业收入的比例为2.29%,与2019年三季度的25.48%相比有较大幅度的降低,降低23.19个百分点。

2020年三季度财务费用为1,104.4万元,与2019年三季度的1,934.87万元相比有较大幅度下降,下降42.92%。

三、资产结构分析2020年三季度不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

国美苏宁财务状况对比分析

国美苏宁财务状况对比分析1、行业及企业概况1.1家电连锁行业概况数据显示,在家电连锁市场份额中,大部分的份额由国美和苏宁两大巨头垄断。

国美、苏宁快速扩张的同时又保持强劲盈利能力的根本原因在于其核心竞争力,即国美、苏宁的两大赢利模式——“类金融”模式和非主营业务盈利模式。

A“类金融”盈利模式在中国内地电器零售商中所处的市场地位使得国美、苏宁与供应商交易时的议价能力处于主动位置。

通常情况下,国美、苏宁可以延期6个月支付上游供应商货款,这样的拖欠行为令其账面上长期存有大量浮存现金,占用供应商资金用于规模扩张是国美、苏宁长期以来的重要赢利手段。

B非主营业务赢利模式国美、苏宁“吃”供应商的非主营业务赢利模式指以低价销售的策略吸引消费者从而扩大销售规模。

但是低价带来的赢利损失并非由国美、苏宁独自承担,相反地,国美、苏宁将其巧妙地转嫁给了供应商,以信道费、返利等方式获得其他业务利润以弥补消费损失。

当前居民消费能力不断增强,“家电下乡”和“以旧换新"等政策使中国家电消费市场面临较好的发展机遇。

但是,这两种盈利模式也带来了一系列问题和隐患:债务结构不合理,流动债务比例过高;企业与供应商关系紧张;国家相关政策的限制等。

因此有必要对国美电器和苏宁电器的财务特征进行深入的分析和探讨,通过详细的比较分析找出两者的共性和存在的差异,从而为相关决策者提供有价值的参考。

1.2国美、苏宁公司简介及近期发展重点1.2.1国美简介及近期发展重点国美电器股份有限公司成立于1987年,是中国的第一家连锁型家电销售企业。

2019年6月国美电器在香港成功上市(港交所股票代码:0493),是中国目前最大的以电器及消费电子产品零售为主的全国性连锁企业。

其销售网络已经覆盖了很多中国大中城市,截至2019年底,拥有门店数量1643家。

目前国美除加大网络覆盖,门店改造及信息系统建设以外,重点还包括深耕二级市场,二级市场门店网络快速扩张,持续优化供应链及物流配送链;大力发展电子商务,提升多渠道经营能力;强化3C业务(电脑相机及通讯设备等数码产品)。

国美电器股份有限公司财务状况分析

国美电器股份有限公司财务状况分析

国美电器股份有限公司是中国最大的电器连锁企业之一。

该公

司成立于1995年,总部位于北京市。

以下是国美电器股份有限公司

的财务状况分析:

1. 资产状况:

根据其2019年年度财务报告,国美电器的总资产为869.26 亿元,比2018年的834.58亿元增加了4.15%。

其中,流动资产为479.99亿元,固定资产为280.25亿元,无形资产为28.38亿元。

资产总额的增加表明了公司业务的扩张和资本的增加。

2. 负债状况:

根据其2019年年度财务报告,国美电器的总负债为638.84亿元,比2018年的595.40亿元增加了7.27%。

其中,流动负债为362.95亿元,长期负债为265.24亿元。

总负债数的增加表明了公

司债务的增加。

3. 资本结构:

国美电器的股东权益为230.42亿元,比2018年的239.19亿元

减少了3.67%。

公司的股东权益相对稳定,表明公司在维护股东权

益方面有一定的措施。

4. 收益状况:

根据其2019年年度财务报告,国美电器的净利润为31.21亿元,较2018年减少了2.33%。

公司税前利润为43.8亿元,比2018年的48.23亿元减少了3.67%。

虽然公司的净利润有所下降,但税前利润

下降幅度较小。

综合来看,国美电器股份有限公司的资产总额、总负债和净利润均有所波动,但公司仍然保持了相对稳定的资本结构。

在未来,随着整个市场环境的变化,公司需要继续推进业务扩张并注重财务结构的稳健。

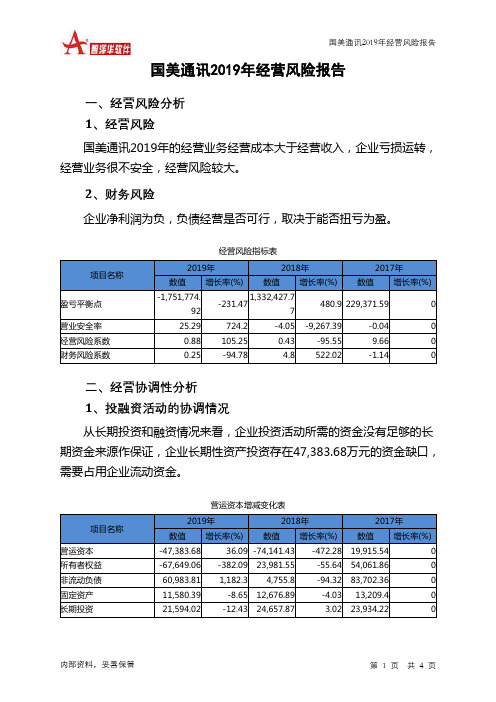

国美通讯2019年经营风险报告

国美通讯2019年经营风险报告内部资料,妥善保管 第 1 页 共 4 页国美通讯2019年经营风险报告一、经营风险分析 1、经营风险国美通讯2019年的经营业务经营成本大于经营收入,企业亏损运转,经营业务很不安全,经营风险较大。

2、财务风险企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 -1,751,774.92 -231.471,332,427.77 480.9 229,371.590 营业安全率 25.29 724.2 -4.05 -9,267.39-0.04 0 经营风险系数 0.88 105.25 0.43 -95.55 9.66 0 财务风险系数0.25-94.784.8522.02-1.14二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在47,383.68万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表项目名称2019年 2018年 2017年 数值 增长率(%)数值增长率(%)数值增长率(%)营运资本 -47,383.68 36.09 -74,141.43 -472.28 19,915.54 0 所有者权益 -67,649.06 -382.09 23,981.55 -55.64 54,061.86 0 非流动负债 60,983.81 1,182.34,755.8-94.32 83,702.36 0 固定资产 11,580.39 -8.65 12,676.89 -4.0313,209.40 长期投资21,594.02-12.43 24,657.873.02 23,934.22。

国美通讯2020年上半年管理水平报告

国美通讯2020年上半年管理水平报告一、成本费用分析1、成本构成情况国美通讯2020年上半年成本费用总额为33,471.99万元,其中:营业成本为27,325.42万元,占成本总额的81.64%;销售费用为210.72万元,占成本总额的0.63%;管理费用为2,241.71万元,占成本总额的6.7%;财务费用为3,544.42万元,占成本总额的10.59%;营业税金及附加为149.72万元,占成本总额的0.45%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额160,990.72100.00 68,776.38 100.00 33,471.99 100.00营业成本142,112.6488.27 59,653.27 86.74 27,325.42 81.64 营业税金及附加208.48 0.13 332.6 0.48 149.72 0.45 销售费用9,320.86 5.79 1,519.31 2.21 210.72 0.63 管理费用6,250.62 3.88 3,719.85 5.41 2,241.71 6.70 财务费用3,098.13 1.92 3,551.35 5.16 3,544.42 10.59 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析国美通讯2020年上半年成本费用总额为33,471.99万元,与2019年上半年的68,776.38万元相比有较大幅度下降,下降51.33%。

以下项目的变动使总成本减少:财务费用减少6.93万元,营业税金及附加减少182.89万元,销售费用减少1,308.59万元,管理费用减少1,478.14万元,资产减值损失减少2,041.4万元,营业成本减少32,327.85万元,共计减少37,345.79万元。

成本构成变动情况表(占营业收入的比例)(万元)3、营业成本控制情况2020年上半年营业成本为27,325.42万元,与2019年上半年的59,653.27万元相比有较大幅度下降,下降54.19%。

国美通讯2020年上半年财务分析结论报告

国美通讯2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负15,279.07万元,与2019年上半年负15,230.7万元相比变化不大,变化幅度为0.32%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析2020年上半年营业成本为27,325.42万元,与2019年上半年的59,653.27万元相比有较大幅度下降,下降54.19%。

2020年上半年销售费用为210.72万元,与2019年上半年的1,519.31万元相比有较大幅度下降,下降86.13%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的同时营业收入也出现了较大幅度的下降,但营业亏损减少,企业销售活动的效率有所提高,但要注意营业收入下降所带来的不利影响。

2020年上半年管理费用为2,241.71万元,与2019年上半年的3,719.85万元相比有较大幅度下降,下降39.74%。

2020年上半年管理费用占营业收入的比例为8.03%,与2019年上半年的5.99%相比有所提高,提高2.04个百分点。

2020年上半年财务费用为3,544.42万元,与2019年上半年的3,551.35万元相比变化不大,变化幅度为0.2%。

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年存货占营业收入的比例明显下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,国美通讯2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

苏宁云商与国美电器财务报表比较分析

苏宁云商与国美电器财务报表比较分析

以下是苏宁云商与国美电器的部分财务指标比较分析:

1. 营业收入:

苏宁云商和国美电器的营业收入均呈现出稳步增长的态势。

2019年,两家企业的营业收入均超过了1万亿元人民币。

苏宁云商

的营业收入为12745亿元,国美电器的营业收入为10138亿元。

2. 净利润:

2019年,苏宁云商的净利润达到了49.42亿元,而国美电器的

净利润为11.66亿元。

这显示出苏宁云商的盈利能力更强。

3. 总资产:

苏宁云商的总资产较国美电器要高,2019年苏宁云商的总资产

为3038.86亿元,而国美电器为1391.75亿元。

4. 负债率:

苏宁云商和国美电器的负债率均较低,分别为42.43%和64.76%,这表明两个企业的财务状况较为稳健。

5. ROE(净资产收益率):

苏宁云商的ROE为16.83%,而国美电器的ROE为8.7%。

这表明

苏宁云商在资产运营效率上更优秀。

综上所述,苏宁云商在营业收入、净利润、总资产和ROE等方

面表现都要优于国美电器。

然而,两家企业的负债率都比较低,这

表明它们都有较好的财务状况。

国美财务分析报告(3篇)

第1篇一、引言国美电器控股有限公司(以下简称“国美”或“公司”)成立于1987年,是中国领先的消费电子产品零售商之一。

自成立以来,国美凭借其独特的经营模式和强大的供应链优势,迅速成长为家电零售行业的领军企业。

本报告将对国美的财务状况进行分析,旨在全面了解其经营成果、财务风险和未来发展潜力。

二、公司概况1. 行业背景随着我国经济的持续增长,居民消费水平不断提高,家电零售行业市场规模不断扩大。

近年来,线上零售和线下零售融合发展成为行业趋势,国美作为传统家电零售企业,积极转型升级,拓展线上业务,提高市场竞争力。

2. 公司业务国美主要从事家电、消费电子产品、日用品等商品的零售业务,同时提供家电安装、维修、回收等服务。

公司业务覆盖全国,拥有数千家门店,是消费者购买家电的首选零售商之一。

三、财务分析1. 盈利能力分析(1)毛利率分析近年来,国美的毛利率波动较大。

2019年,公司毛利率为14.75%,较2018年下降1.26个百分点。

这主要由于市场竞争加剧,同行业企业纷纷降价促销,导致公司产品售价下降。

然而,国美在成本控制方面表现较好,毛利率降幅相对较小。

(2)净利率分析2019年,国美净利率为1.38%,较2018年下降0.28个百分点。

净利率下降的主要原因是销售费用和财务费用上升。

随着公司业务扩张,销售费用和财务费用相应增加,导致净利率下降。

2. 运营能力分析(1)应收账款周转率2019年,国美应收账款周转率为9.98次,较2018年下降1.28次。

这表明公司应收账款回收速度较慢,存在一定的坏账风险。

(2)存货周转率2019年,国美存货周转率为3.32次,较2018年下降0.28次。

存货周转率下降说明公司存货管理能力有所下降,可能导致库存积压。

3. 偿债能力分析(1)流动比率2019年,国美流动比率为1.15,较2018年下降0.03。

流动比率下降表明公司短期偿债能力有所减弱。

(2)资产负债率2019年,国美资产负债率为60.23%,较2018年上升1.01个百分点。

600898国美通讯2022年财务指标报告

国美通讯2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为负8,678.1万元,与2021年负4,750.35万元相比亏损有较大幅度增长,增长82.68%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)国美通讯2022年的营业利润率为-73.08%,总资产报酬率为-15.05%,净资产收益率为-54.05%,成本费用利润率为-49.72%。

企业实际投入到企业自身经营业务的资产为34,885.17万元,经营资产的收益率为-24.68%,而对外投资的收益率为0.00%。

2022年营业利润为负8,608.53万元,与2021年负4,806.02万元相比亏损有较大幅度增长,增长79.12%。

以下项目的变动使营业利润增加:其他收益增加39.89万元,销售费用减少0.59万元,财务费用减少61.1万元,营业税金及附加减少97.49万元,研发费用减少244.25万元,管理费用减少473.78万元,营业成本减少10,368.94万元,共计增加11,286.04万元;以下项目的变动使营业利润减少:投资收益减少0万元,资产处置收益减少3.24万元,信用减值损失减少3,308.01万元,资产减值损失增加11.49万元,共计减少3,322.74万元。

各项科目变化引起营业利润减少3,802.52万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率0.9 0.97 0.77速动比率0.87 0.89 0.692022年流动比率为0.77,与2021年的0.97相比有所下降,下降了0.2。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为18,220.01万元,与2021年的33,315.39万元相比有较大幅度下降,下降45.31%。

2022年流动负债为23,777.74万元,与2021年的34,329.43万元相比有较大幅度下降,下降30.74%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国美通讯2019年财务分析综合报告国美通讯2019年财务分析综合报告

一、实现利润分析

2019年实现利润为负92,505.42万元,与2018年负58,857.68万元相比亏损有较大幅度增加,增加57.17个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损继续增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析

2019年营业成本为72,349.15万元,与2018年的255,949.82万元相比有较大幅度下降,下降71.73%。

2019年销售费用为2,037.18万元,与2018年的19,891.48万元相比有较大幅度下降,下降89.76%。

2019年在销售费用下降的同时营业收入也出现了较大幅度的下降,营业亏损增长,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2019年管理费用为7,994.59万元,与2018年的9,361.13万元相比有较大幅度下降,下降14.6%。

2019年管理费用占营业收入的比例为11.09%,与2018年的3.55%相比有较大幅度的提高,提高7.54个百分点。

2019年财务费用为7,684.97万元,与2018年的7,574.62万元相比有所增长,增长1.46%。

三、资产结构分析

2019年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年相比,2019年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,国美通讯2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。