三星医疗2019年财务分析结论报告

三友医疗财务分析报告(3篇)

第1篇一、引言三友医疗是一家专注于医疗器械研发、生产和销售的高新技术企业。

自成立以来,公司凭借其强大的研发实力、严格的质量管理和完善的销售网络,在我国医疗器械行业取得了显著的业绩。

本报告将从公司的财务状况、盈利能力、偿债能力、运营能力和成长能力等方面对三友医疗进行全面的财务分析。

二、财务状况分析1. 资产负债表分析根据三友医疗2019年度财务报表,公司总资产为XX亿元,同比增长XX%;负债总额为XX亿元,同比增长XX%;所有者权益为XX亿元,同比增长XX%。

从整体来看,公司资产负债率保持稳定,财务状况良好。

2. 利润表分析2019年度,三友医疗实现营业收入XX亿元,同比增长XX%;实现净利润XX亿元,同比增长XX%。

公司营业收入和净利润均保持稳定增长,表明公司主营业务发展良好。

三、盈利能力分析1. 毛利率分析2019年度,三友医疗毛利率为XX%,较上年同期上升XX个百分点。

毛利率的提高主要得益于公司产品结构的优化和成本控制能力的提升。

2. 净利率分析2019年度,三友医疗净利率为XX%,较上年同期上升XX个百分点。

净利率的提高表明公司盈利能力有所增强。

四、偿债能力分析1. 流动比率分析2019年度,三友医疗流动比率为XX,较上年同期上升XX个百分点。

流动比率提高表明公司短期偿债能力较强。

2. 速动比率分析2019年度,三友医疗速动比率为XX,较上年同期上升XX个百分点。

速动比率提高表明公司短期偿债能力进一步增强。

五、运营能力分析1. 存货周转率分析2019年度,三友医疗存货周转率为XX次,较上年同期上升XX次。

存货周转率提高表明公司存货管理效率有所提升。

2. 应收账款周转率分析2019年度,三友医疗应收账款周转率为XX次,较上年同期上升XX次。

应收账款周转率提高表明公司应收账款回收速度加快。

六、成长能力分析1. 营业收入增长率分析2019年度,三友医疗营业收入同比增长XX%,表明公司主营业务发展迅速。

三星医疗财务报告分析(3篇)

第1篇一、引言三星医疗作为全球领先的医疗设备制造商,其财务状况一直是投资者、分析师以及市场参与者关注的焦点。

本文将对三星医疗的最新财务报告进行深入分析,旨在揭示其经营状况、财务状况以及未来发展趋势。

二、三星医疗财务报告概述1. 经营状况三星医疗在2022年度实现了营业收入和净利润的双增长。

根据其财务报告,2022年营业收入达到XX亿元,同比增长XX%;净利润达到XX亿元,同比增长XX%。

这一成绩表明,三星医疗在市场竞争中具有较强的竞争力。

2. 财务状况(1)资产负债表三星医疗的资产负债表显示,截至2022年底,其总资产达到XX亿元,同比增长XX%;总负债达到XX亿元,同比增长XX%。

资产负债率为XX%,表明公司负债水平适中。

(2)利润表从利润表来看,三星医疗在2022年度实现了营业利润和净利润的双增长。

营业利润达到XX亿元,同比增长XX%;净利润达到XX亿元,同比增长XX%。

这一成绩得益于公司产品结构的优化和成本控制能力的提升。

三、财务报告分析1. 收入结构分析三星医疗的收入主要来源于医疗设备、诊断试剂和医疗服务三大板块。

其中,医疗设备占比最高,达到XX%;诊断试剂占比XX%;医疗服务占比XX%。

从收入结构来看,三星医疗在医疗设备领域具有较强的竞争优势。

2. 成本费用分析(1)营业成本2022年度,三星医疗的营业成本为XX亿元,同比增长XX%。

营业成本的增长主要源于原材料价格上涨和人工成本增加。

(2)期间费用期间费用主要包括销售费用、管理费用和财务费用。

2022年度,期间费用为XX亿元,同比增长XX%。

期间费用的增长主要源于销售费用和管理费用的增加。

3. 盈利能力分析(1)毛利率2022年度,三星医疗的毛利率为XX%,较上年同期提高XX个百分点。

毛利率的提高主要得益于产品结构的优化和成本控制能力的提升。

(2)净利率2022年度,三星医疗的净利率为XX%,较上年同期提高XX个百分点。

净利率的提高主要得益于营业利润的增长。

三星新材2019年财务分析结论报告

三星新材2019年财务分析综合报告三星新材2019年财务分析综合报告一、实现利润分析2019年实现利润为6,768.15万元,与2018年的6,687.92万元相比有所增长,增长1.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2019年营业成本为22,943.02万元,与2018年的23,060.03万元相比有所下降,下降0.51%。

2019年销售费用为1,453.89万元,与2018年的1,404.48万元相比有所增长,增长3.52%。

2019年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2019年管理费用为2,317.26万元,与2018年的1,268.54万元相比有较大增长,增长82.67%。

2019年管理费用占营业收入的比例为6.81%,与2018年的3.88%相比有所提高,提高2.93个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年理财活动带来收益41.33万元,2019年融资活动由创造收益转化为支付费用,支付626.56万元。

三、资产结构分析2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,三星新材2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三星新材2019年的营业利润率为20.31%,总资产报酬率为9.44%,净内部资料,妥善保管第1 页共3 页。

三星医疗2019年上半年财务分析结论报告

三星医疗2019年上半年财务分析综合报告三星医疗2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为65,440.36万元,与2018年上半年的26,733.3万元相比成倍增长,增长1.45倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年上半年营业成本为215,270.3万元,与2018年上半年的176,626.11万元相比有较大增长,增长21.88%。

2019年上半年销售费用为25,367.47万元,与2018年上半年的21,183.88万元相比有较大增长,增长19.75%。

2019年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年上半年管理费用为17,795.74万元,与2018年上半年的31,225.05万元相比有较大幅度下降,下降43.01%。

2019年上半年管理费用占营业收入的比例为5.8%,与2018年上半年的12.07%相比有较大幅度的降低,降低6.28个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年上半年财务费用为2,278.86万元,与2018年上半年的4,226.16万元相比有较大幅度下降,下降46.08%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三星医疗2019年上半年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

三星医疗财务报告分析(3篇)

第1篇一、引言三星医疗作为我国医疗设备行业的领军企业,近年来在国内外市场取得了显著的业绩。

本文将对三星医疗的财务报告进行深入分析,旨在了解其财务状况、盈利能力、运营效率以及未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构根据三星医疗的资产负债表,可以看出其资产结构较为合理。

截至2022年底,公司总资产为XX亿元,其中流动资产占比较高,达到XX%,主要表现为货币资金、应收账款和存货。

这表明公司具有较强的短期偿债能力。

(2)负债结构在负债方面,三星医疗的负债结构也较为稳健。

截至2022年底,公司总负债为XX亿元,其中流动负债占比较高,达到XX%,主要表现为短期借款、应付账款和预收款项。

这表明公司短期偿债压力较小。

(3)所有者权益截至2022年底,三星医疗的所有者权益为XX亿元,占公司总资产的比例为XX%。

这表明公司具有较强的抗风险能力。

2. 利润表分析(1)营业收入近年来,三星医疗的营业收入持续增长,2022年营业收入达到XX亿元,同比增长XX%。

这主要得益于公司产品结构的优化和市场拓展。

(2)营业成本与营业收入同步增长的是营业成本,2022年营业成本为XX亿元,同比增长XX%。

这表明公司成本控制能力较强。

(3)净利润在营业收入和营业成本的双重推动下,三星医疗的净利润也实现了较快增长。

2022年净利润为XX亿元,同比增长XX%。

这表明公司盈利能力较强。

三、盈利能力分析1. 盈利能力指标(1)毛利率三星医疗的毛利率在近年来保持稳定,2022年毛利率为XX%,处于行业较高水平。

(2)净利率与毛利率同步,三星医疗的净利率也保持在较高水平,2022年净利率为XX%。

2. 盈利能力分析(1)产品结构三星医疗的产品结构较为合理,主要产品线涵盖了医疗设备、医疗器械和医疗服务等领域。

其中,医疗设备业务占比最高,为公司盈利的主要来源。

(2)市场拓展三星医疗在国内外市场均取得了显著成绩,尤其是在海外市场,公司通过不断拓展销售渠道和提升品牌知名度,实现了业绩的持续增长。

三星医疗分业务盈收及财务报表分析

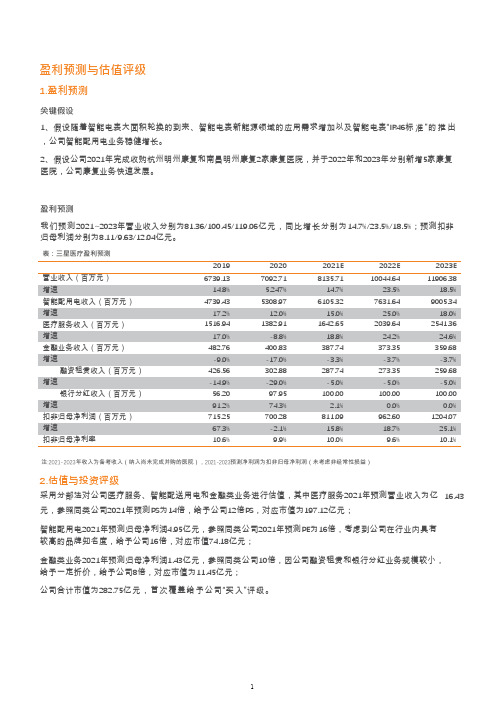

1.盈利预测

关键假设 1、假设随着智能电表大面积轮换的到来、智能电表新能源领域的应用需求增加以及智能电表“IR46标 准 ”的 推 出 ,公司智能配用电业务稳健增长。 2、假设公司2021年完成收购杭州明州康复和南昌明州康复2家康复医院,并于2022年和2023年分别新增5家康复 医院,公司康复业务快速发展。

2022E 4,798.95 2,144.14

151.19 976.70 627.98 8,698.95 1,750.47 1,317.28

76.67 345.64 3,492.34 6,982.39 17,197.06 704.56 2,938.73 2,110.34 5,753.63 336.89

总市值 (亿元)

2020A 2021E EPS(元/股)

医疗服务板块

002044 600763 000516

美年健康 通策医疗 国际医学

可比公司平均

8.23 282.00 10.84

322.14 904.20 246.71

2.00 2.31 6.51 9.15 0.71 1.46 3.07 4.31 EPS(元/股)

7092.71 5.247%

5308.97 12.0%

1382.91 -8.8%

400.83 -17.0% 302.88 -29.0% 97.95

74.3% 700.28

-2.1% 9.9%

2021E

8135.71 14.7%

6105.32 15.0%

1642.65 18.8%

387.74 -3.3%

— 0.99 1.20 0.73

1.07 4.23 2.65

2020A 2021E

PS(X)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

三星医疗2019年财务分析综合报告三星医疗2019年财务分析综合报告

一、实现利润分析

2019年实现利润为124,214.56万元,与2018年的63,157.44万元相比有较大增长,增长96.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为477,678.96万元,与2018年的415,462.66万元相比有较大增长,增长14.98%。

2019年销售费用为50,268.7万元,与2018年的47,336.46万元相比有较大增长,增长6.19%。

2019年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年管理费用为31,816.97万元,与2018年的40,492.24万元相比有较大幅度下降,下降21.42%。

2019年管理费用占营业收入的比例为4.72%,与2018年的6.9%相比有所降低,降低2.18个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为2,245.57万元,与2018年的5,595.64万元相比有较大幅度下降,下降59.87%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,三星医疗2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

三星医疗2019年的营业利润率为18.52%,总资产报酬率为9.06%,净资产收益率为13.43%,成本费用利润率为21.96%。

企业实际投入到企业

内部资料,妥善保管第1 页共3 页。