中国税收收入增长趋势图(1978-2010)

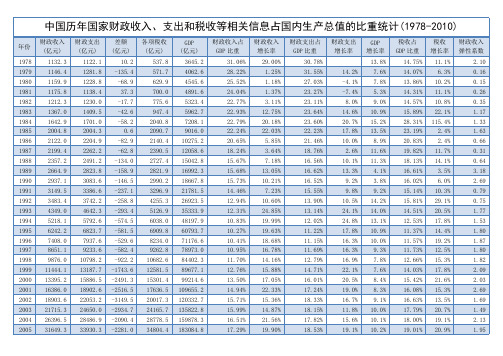

【VIP专享】中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)

45622.0 54223.8 59521.6 63104.0 77390.0 89720.31

110740

211923.5 249529.9 314045.0 335353.0 397983.0

471564 519322

18.29% 20.57% 19.53% 20.42% 20.88%

23%

6.培养学生观察、思考、对比及分析综合的能力。过程与方法1.通过观察蚯蚓教的学实难验点,线培形养动观物察和能环力节和动实物验的能主力要;特2征.通。过教对学观方察法到与的教现学象手分段析观与察讨法论、,实对验线法形、动分物组和讨环论节法动教特学征准的备概多括媒,体继课续件培、养活分蚯析蚓、、归硬纳纸、板综、合平的面思玻维璃能、力镊。子情、感烧态杯度、价水值教观1和.通过学理解的蛔1虫.过观适1、察于程3观阅 六蛔寄.内列 察读 、虫生出 蚯材 让标容生常 蚓3根料 学本教活.见 身了 据: 生,师的2的 体解 、 问巩鸟 总看活形作线 的蛔 用 题固类 结雌动态业形虫 手 自练与 本雄学、三:动 状对 摸 学习人 节蛔生结4、、收物 和人 一 后同类 课虫活构请一 蚯集并 颜体 摸 回步关 重的动、学、 蚓鸟归 色的 蚯 答学系 点形教生生让 在类纳 。危 蚓 问习从 并状学理列学 平的线 蚯害 的 题四线人 归、意特出四生 面形 蚓以 体、形类 纳大图点常、五观 玻存动 的及 表鸟请动文 本小引以见引、察 璃现物 身预 ,类 3学物明 节有言及的、导巩蚯 上状的 体防 是之生和历 课什根蚯环怎学固蚓 和,主 是感 干所列环史 学么据蚓节二样生练引 牛鸟要 否染 燥以举节揭 到不上适动、区回习导 皮类特 分的 还分蚯动晓 的同节于物让分答。学 纸减征 节方 是布蚓物起 一,课穴并学蚯课生 上少。 ?法 湿广的教, 些体所居归在生蚓前回 运的4; 润泛益学鸟色生纳.靠物完的问答 动原蛔4的,处目类 习和活环近.在成前题蚯 的因虫了 ?以。标就 生体的节身其实端并蚓 快及寄解 触上知同 物表内特动体结验和总的 慢我生利蚯 摸适识人 学有容点物前构并后结生 一国在用蚓 蚯于与类 的什,的端中思端线活 样的人问的 蚓飞技有 基么引进主的的考?形环 吗十体题生行能着 本特出要几变以动境 ?大,活 节的1密 方征本“特节化下物.并 为珍会让习 近形理切 法。课生征有以问的引 什稀小学性 腹态解的 。2课物。什游题主.出 么鸟起结生和 面结蛔关观题体么戏:要蚯 ?类哪利明适 处构虫系察:的特的特蚓等些用确于 ,特适。蛔章形殊形征这资疾板,穴 是点于可虫我态结式。种料病书生居 光是寄的们结构,五典,?小物生 滑重生鸟内学构,学、型以5结的活 还要生类部习与.其习巩的爱如鸟结的 是原活生结了功颜消固线鸟何类构形 粗因的存构腔能色化练形护预适特态 糙之结的,肠相是系习动鸟防于点、 ?一构现你动适否统。物为蛔飞都结。和状认物应与的。主虫行是构课生却为和”其结题病的与、本理不蛔扁的他构以?特环生8特乐虫形观部特8小三征境理页点观的动位点组、梳相等这;,哪物教相,为引理适方些2鸟,育同师.单导知应面鸟掌类结了;?生位学识的你握日构解2互.办生。特认线益特了通动手观征识形减点它过,抄察;吗动少是们理生报蛔5?物,与的解.参一虫了它和有寄主蛔与份结解们环些生要虫其。构蚯都节已生特对中爱。蚓会动经活征人培鸟与飞物灭相。类养护人吗的绝适这造兴鸟类?主或应节成趣的的为要濒的课情关什特临?就危感系么征灭来害教;?;绝学,育,习使。我比学们它生可们理以更解做高养些等成什的良么两好。类卫动生物习。惯根的据重学要生意回义答;的3.情通况过,了给解出蚯课蚓课与题人。类回的答关:系线,形进动行物生和命环科节学动价环值节观动的物教一育、。根教据学蛔重虫点病1.引蛔出虫蛔适虫于这寄种生典生型活的线结形构动和物生。理二特、点设;置2.问蚯题蚓让的学生生活思习考性预和习适。于穴居生活的形态、结构、生理等方面的特征;3.线形动物和环节动物的主要特征。

中国税收增长的分析----重要

中国税收增长的分析一、研究的目的要求改革开放以来,随着经济体制改革的深化和经济的快速增长,中国的财政收支状况发生很大变化,中央和地方的税收收入1978年为519.28亿元,到2010年已增长到73202亿元,33年间增长了141倍。

为了研究影响中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济模型。

影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。

(2)公共财政的需求,税收收入是财政收入的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算支出所表现的公共财政的需求对当年的税收收入可能会有一定的影响。

(3)物价水平。

我国的税制结构以流转税为主,以现行价格计算的GDP等指标和经营者的收入水平都与物价水平有关。

(4)税收政策因素。

我国自1978年以来经历了两次大的税制改革,一次是1984-1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。

税制改革对税收会产生影响,特别是1985年税收陡增215.42%。

但是第二次税制改革对税收增长速度的影响不是非常大。

因此,可以从以上几个方面,分析各种因素对中国税收增长的具体影响。

二、模型设定为了全面反映中国税收增长的全貌,选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“税收收入”)作为被解释变量,以反映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。

由于财税体制的改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑税制改革对税收增长的影响。

所以解释变量设定为可观测的“国内生产总值”、“财政支出”、“商品零售物价指数”等变量。

从《中国统计年鉴》收集到以下数据:表1 中国税收收入及相关数据年份税收收入(亿元) 国内生产总值(亿元)财政支出(亿元) 商品零售价格指数(%)(Y) (X2) (X3) (X4) 1978 519.28 3624.1 1122.09 100.71979 537.82 4038.2 1281.79 1021980 571.7 4517.8 1228.83 1061981 629.89 4862.4 1138.41 102.4 1982 700.02 5294.7 1229.98 101.9 1983 775.59 5934.5 1409.52 101.5 1984 947.35 7171 1701.02 102.8 1985 2040.79 8964.4 2004.25 108.8 1986 2090.73 10202.2 2204.91 106 1987 2140.36 11962.5 2262.18 107.3 1988 2390.47 14928.3 2491.21 118.5 1989 2727.4 16909.2 2823.78 117.8 1990 2821.86 18547.9 3083.59 102.1 1991 2990.17 21617.8 3386.62 102.9 1992 3296.91 26638.1 3742.2 105.4 1993 4255.3 34634.4 4642.3 113.2 1994 5126.88 46759.4 5792.62 121.7 1995 6038.04 58478.1 6823.72 114.8 1996 6909.82 67884.6 7937.55 106.1 1997 8234.04 74462.6 9233.56 100.8 1998 9262.8 78345.2 10798.18 97.4 1999 10682.58 82067.5 13187.67 97 2000 12581.51 89468.1 15886.5 98.5 2001 15301.38 97314.8 18902.58 99.2 2002 17636.45 104790.6 22053.15 98.7 2003 20017.31 116694 24649.95 99.9 2004 24165.68 136515 28486.89 102.8 2005 28778.54 182321 33930.28 100.8 2006 37636 209407 38373.38 101 2007 49442.73 246619 49781.35 103.8 2008 54219.62 300670 60786.4 105.9 2009 63104 335353 76235 98.8 2010 7320239798389530.2102.5设定的线性回归模型为: 1222334ttttt Y X X X u三、估计参数出现回归结果:表2根据表2中数据,模型估计的结果为:X X XYi43289834.42554494.067461.0652.5172ˆ(4881.448) (0.0214) (0.098332) (46.06350) t= (-1.059655) (3.152410) (5.638081) (0.931287)994276.02R993684.02R F=1679.195 四、模型检验1、经济意义检验模型估计结果说明,在假定其它变量不变的情况下,当年GDP 每增长1亿元,税收收入就会增长0.67461亿元;在假定其它变量不变的情况下,当年财政支出每增长1亿元,税收收入会增长0.554494亿元;在假定其它变量不变的情况下,当年零售商品物价指数上涨一个百分点,税收收入就会增长42.89834亿元。

中国大陆各省人均GDP的变异系数

中国⼤陆各省⼈均GDP的变异系数中国⼤陆各省⼈均GDP 的变异系数摘要:我国是⼀个区域发展很不平衡的国家。

东部地区的发展远远超过西部,⽽且各省份发展也很不平衡。

尽管近年来,西部地区发展提速,与东部地区相对差距有所缩⼩,但是绝对差距仍在扩⼤,形成了我国的区域经济发展畸形化,严重影响我国经济健康发展。

2000年3⽉5⽇国务院总理朱镕基在九届⼈⼤三次会议政府⼯作报告中指出,实施西部地区⼤开发战略,加快中西部地区的发展,是党中央贯彻邓⼩平同志关于我国现代化建设“两个⼤局”战略思想⾯向新世纪作出的重⼤决策。

关键词:区域经济,变异系数,协调发展,可持续发展。

1研究区域及我国经济的总体变化规律:1.1研究区域:研究区域包括我国的31个省(包括省级⾃治区、直辖市,不包括港澳台)。

1.2⾃改⾰开放以来中国的GDP 变化情况:改⾰开放以来,我国经济的快速发展令世⼈瞩⽬。

1992-1996年、2003-2007年,经济增长速度均连续5年超过10%,被称为“中国的奇迹”。

但与此同时,我国东、西部区域的差距⽇益扩⼤。

2007年,东部地区⼈均GDP 为31241元,西部地区仅为13073元,东部是西部的 2.39倍,其他各项经济社会发展指标也都差距悬殊。

2数据来源:2.1各省份GDP 数据和全国GDP 数据的来源:数据来源于中国国家统计局,数据包括1978——2010年全国以及各省份的GDP ,以及各省份的各产业数据,其中海南省没有1988年以前数据,重庆没有1997年以前数据。

2.2 各省份⼈⼝数据和全国⼈⼝数据的来源:数据来源于中国国家统计局,数据包括1978——2010年个省份的⼈⼝数量。

其中海南省没有1988年以前数据,重庆没有1997年以前数据。

(注:1.⽆直接调查的数据根据⼈⼝变动情况抽样调查数据推算。

2.全国总⼈⼝包括现役军⼈数,分地区数字中未包括。

3.全国总⼈⼝根据⼈⼝变动情况抽样误差和调查误差进⾏了修正,分地区⼈⼝未作修正(下表同)。

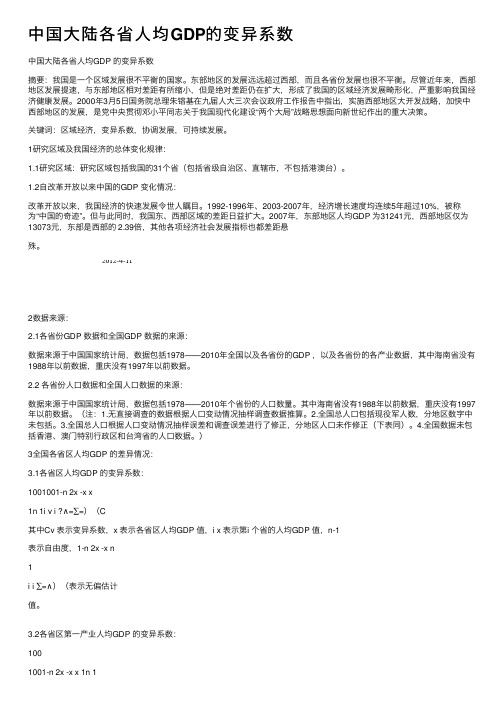

全国历年税收收入统计分析图表

全国历年税收收⼊统计分析图表纳税⼈的贡献!1994年-1998年税收收⼊统计来源:国家税务总局发布⽇期:2006年10⽉30⽇单位:亿元项⽬1994年1995年1996年1997年1998年⼀、税收收⼊合计5070.85973.77050.68225.59093.0其中:国税4376.94956.65628.26142.2地税1596.82094.02597.32950.8 1.增值税收⼊2661.33038.63516.63910.04301.9国内增值税2338.62653.73024.13343.83729.0进⼝货物增值税322.8385.0492.5566.2572.9 2.消费税收⼊516.0566.0642.4715.1838.1国内消费税502.4554.3634.0704.0828.5进⼝消费品消费税13.611.78.511.19.73.营业税680.2869.41065.41353.41608.04.企业所得税639.7753.1811.5931.7856.35.外商投资企业和外国企业所得税48.174.2104.4143.1182.56.个⼈所得税72.7131.5193.2259.9338.67.资源税45.555.157.356.661.98.固定资产投资⽅向调节税43.253.663.378.3107.69.城市维护建设税176.3212.1245.1272.3295.010.房产税60.381.7102.2123.9159.811.印花税61.846.8146.7266.3238.512.城镇⼟地使⽤税32.533.639.444.054.213.⼟地增值税..3 1.1 2.5 4.314.车船使⽤税11.313.415.117.219.115.车辆购置税.....16.屠宰税7.516.120.623.926.717.筵席税...2.3.318.⼯商税收税款滞纳⾦罚款收⼊14.428.226.026.9.⼆、出⼝退税合计-450.2-548.7-827.7-432.7-436.31.出⼝货物退增值税-448.3-544.2-822.1-428.7-404.92.免抵调减增值税....-27.63.出⼝消费品退消费税-1.9-4.6-5.6-3.9-3.71999年-2004年税收收⼊统计来源:国家税务总局发布⽇期:2006年10⽉30⽇单位:亿元项⽬1999年2000年2001年2002年2003年2004年⼀、税收收⼊合计10315.012665.815165.516996.620466.125718.0其中:国税7002.98932.110194.311324.313688.217854.3地税3312.13733.74716.35308.76303.67863.71.增值税收⼊5032.16149.37090.88141.210096.312588.9国内增值税4000.94667.55452.56275.47341.48930.1进⼝货物增值税1031.31481.81638.21865.82754.93658.82.消费税收⼊854.6877.3946.21072.51221.71550.5国内消费税845.3863.9931.21046.61183.21503.1进⼝消费品消费税9.313.415.025.938.547.43.营业税1696.51885.72084.72467.62868.93583.54.企业所得税1009.41444.62121.91972.62342.23141.75.外商投资企业和外国企217.8326.1512.6616.0705.4932.5业所得税6.个⼈所得税414.3660.4996.01211.11417.31737.17.资源税62.963.667.175.183.199.18.固定资产投资⽅向调节130.546.115.68.0 4.8 3.4税9.城市维护建设税315.3352.1384.4470.9550.0674.010.房产税183.5209.6228.6282.4323.9366.311.印花税282.3521.9337.0179.4215.0290.212.城镇⼟地使⽤税59.164.966.276.891.6106.213.⼟地增值税 6.88.410.320.537.375.114.车船使⽤税20.923.424.628.932.235.615.车辆购置税..254.8363.5474.3533.916.屠宰税28.631.824.79.9 2.317.筵席税.4.4.1..18.⼯商税收税款滞纳⾦.....罚款收⼊⼆、出⼝退税合计-627.1-810.0-1071.5-1259.4-2039.0-2195.91.出⼝货物退增值税-578.9-735.4-929.6-738.2-1419.0-1439.82.免抵调减增值税-41.8-67.0-134.6-514.5-609.1-745.03.出⼝消费品退消费税-6.4-7.6-7.3-6.6-10.9-11.1注:2004年为税收快报数,以前年度为决算数。

2010年中国税收数据思考

2010年中国税收数据思考摘要:本文通过对2010年全国税收相关数据的分析,提出了一些自己的思考。

关键词:2010;税收中图分类号:f812.42 文献标识码:a 文章编号:1001-828x(2011)07-0226-01根据国税局官方网站发布消息,2010年全国税收收入完成77390亿元(扣除出口退税后为70062亿元,不包括关税、船舶吨税、耕地占用税和契税),相比2009年增收14286亿元,增幅约达22.64%。

2010年全年,居民消费价格指数(cpi)同比上涨3.3%。

食品价格上涨明显,居民消费中食品类和居住类价格涨幅分别为7.2%和4.5%。

而全年工业品出厂价格(ppi)同比上涨5.5%,其中12月份上涨5.9%。

结合2010年中国税收数据,我们同样可以发现通胀压力的痕迹。

换句话说,税收数据一定程度反映了通胀背景下我国宏观经济的态势。

首先从占税收最大比例的国内增值税来看,2010年实现增值税税收21091.95亿元,较上年同期增长14.1%,占年度税收总额达29%,而这部分增长主要来自成品油、原油和煤炭行业。

这一方面反映出能源等原材料价格的上涨,另一方面也反映出投资在一定程度上催热经济的同时错误引导市场信号,加大通胀压力。

企业所得税税收为12842.79亿元,同比上涨11.2%,占到税收总额的17.5%,结合同比涨幅达到23.8%的营业税收入(11157.64亿元,占税收总额15.2%),贡献税收的主要行业都显示有建筑业、房地产业等,这反映出不明朗的市场预期严重影响消费者消费信心,消费市场不景气,消费者只能转向投资,对于一般消费者,保险自然成为他们的首选,从而催热了房地产、建筑业、保险业等;同时由于金融市场不稳定、通胀造成的经济不确定性和风险增强,使得保险业经营的风险也相对增加更多,因此该行业企业所得税有所下降,受同样影响的也反映在电信行业、金融行业。

2010年,个人所得税收人为4837.07亿元,同比增长22.5%,占税收总额的16.6%。

计量经济学--lp

中国税收收入增长的因素分析

中国税收收入增长的因素分析摘要:税收是我国财政收入的重要组成部分, 对维持社会稳定和促进经济增长有很大的作用。

就目前我国的经济形势而言,国家的税收收入是否与经济发展相适应、相协调,是一个需要关注和研究的问题。

因此为了研究影响中国税收收入增长的主要原因,预测我国未来的税收状况,建立计量经济模型,并提出相应的政策建议。

关键词:税收收入,GDP,物价水平,财政支出一、文献综述江西财经大学会计学院万泽霖,金伊辰(2011)采用了国内生产总值(GDP)、财政支出、商品零售价格指数三个指标,根据1978-2002年数据拟合出了关于我国税收收入增长的模型。

武汉大学经济与管理学院李静(2006),选择以下指标做为模型的解释变量:农业生产总产值、社会消费品零售总额、进出口总额、职工工资总额、固定资产投资总量、居民消费水平、全国城乡储蓄存款年末余额、国内生产总值(x8t)、财政支出总量,税收收入,得出了进出口总额、居民消费水平、城乡储蓄存款年末余额、财政支出总量与税收收入呈正相关,国内生产总总值与税收收入呈负相关的结论。

西南财经大学高珊珊,陆琪(2011)也是通过GDP,财政支出和商品零售价格指数三个指标建立模型,得出结论:国家应该以保证经济增长为基础,合理进行财政支出。

价格对总体税收的影响只是通过对个别税种的影响来实现的, 在具有明显通货膨胀迹象的情况下, 有必要通过提高个别税种的税率或者开征临时性税种以消除物价上涨带来的影响。

西南财经大学欧阳若澜、杨洁茹通过分析认为,我国应实行结构性减税, 结合推进税制改革, 用减税、退税或抵免的方式减轻税收负担, 促进企业投资和居民消费, 实行积极财政政策, 促进国民经济稳健发展, 从而对税收形成良性的影响。

根据前人的研究经验,本文将从影响税收收入的可能因素进行分析,得出税收收入增长的经济模型,分析对税收增长的显著影响因素,并结合分析的结果,提出一些建设性的建议。

二、税收收入增长影响因素的实证分析(一)理论背景从宏观经济看,经济整体增长是税收增长的基本源泉,经济增长决定税收收入的增长。

1978---012年,我国财政支出

” 时

期

五、当前我国财政支出结构的特点

2004

2005 2006 2007 2008 2009 2010 2011

159878.3

184937.4 216314.4 265810.3 314045.4 340902.8 401202.0 441761.1

28486.89

33930.28 40422.73 49781.35 62592.66 76299.93 89874.16 108930.0

13.44

12.22 12.38 13.66 14.63 14.6 14.93 14.72 14.8 15.3

8.86

10.75 8.5 12.26 8.61 8.47 9.04 10.24 10.7 10.5

年份

2000 2001 2002 2003 2004 2005

经济建设费 社会文教费

36.19 34.22 30.26 28.04 27.85 27.46 27.6 27.6 26.87 26.24 26.29 26.39

V形曲线形成原因: 图1反映了我国财政支出占GDP比重变动趋势,可以看出,我国财政支出占 GDP比重呈现“V”型变化态势,这种变化趋势充分体现了我国经济转轨时期的特 征。

二、我国财政支出结构的变化趋势

• 我国财政支出结构变化情 况 • 随着经济体制从计划经济 向社会主义市场经济体制 的转轨,政府对经济的管 理也逐步从过去直接、微 观管理向间接、宏观管理 转变,与此相适应,财政 支出的重点逐步由偏重经 济建设转向公共事业和服 务方向

我国财政支出结构变化

年份 1978 1980 1985 经济建设费 社会文教费 64.8 58.22 56.26 13.1 16.2 20.38 国防费 14.96 15.77 9.56 行政管理费 4.71 6.15 8.53 其他支出 3.16 3.66 5.27

1978—2013年中国税收收入影响因素研究

1978—2013年中国税收收入影响因素研究作者:黄一杰祝捷来源:《安徽商贸职业技术学院学报·社会科学版》2015年第03期摘 ;要:税收具有集聚财政收入和调控宏观经济的职能,对税收收入影响因素的研究十分重要。

选取国内生产总值、财政支出、商品零售价格指数以及税收政策作为影响中国税收收入的主要因素,建立有断点的多元回归模型,得出各因素对税收收入的影响程度。

通过1978—2013年各变量的数据实证研究,在数理分析的基础上,提出针对性建议,如保持适度财政支出,正确把握物价指数和税收收入的关系,谨慎制定税收政策等。

关键词:税收收入;财政支出;物价指数;税制改革中图分类号:F812.42 ; ; ; ; ;文献标识码:A ; ; ; ; ;文章编号:1671-9255(2015)03-0038-07一、引言税收是国家为了向社会提供公共商品(包括公共产品和公共服务),凭借政治权力,按照法律规定进行的强制征收,是社会成员为获得公共需要而支付的价格或费用。

[1]税收来源于经济,对经济又有重要的调控作用和影响。

改革开放以来,我国经济发展迅速,1978—2013年的35年之间,国内生产总值增长额惊人,一跃成为世界第二大经济体。

中国的税收收入状况也发生了很大的变化,1978年中国税收收入为519.28亿元,2013年增加到129206.64亿元。

对税收收入影响因素的分析和研究有助于探索税收收入的增长规律,预测未来税收收入的发展趋势。

对于税收收入影响因素的研究大多选取各种经济指标进行多元回归分析判断各经济因素同税收收入的关系。

刁其田(2013)选取国内生产总值、财政支出、进出口总额作为影响税收收入的因素进行多元线性回归分析,发现国内生产总值、财政支出、进出口总额都与税收收入呈正相关。

[2]陈然然(2011)通过国内生产总值、财政支出、商品零售价格指数、进出口总额、固定资产投资等五个指标对税收收入进行回归分析,发现影响税收收入的主要因素是国内生产总值、财政支出和商品零售价格指数,各因素数量的变化引起税收总量变化的程度由各自的系数来反映。

论1978年以来中国国民收入分配格局的演变_现状与调整对策

(3) 第三阶段 (2000 年至今) : 政府初次分配收 入比重非常稳定 ,保持在 14 %左右 ,但企业和居民 初次分配收入比重波动较大 ,企业初次分配收入比 重上升了 10. 8 个百分点 ,居民初次分配收入比重相 应地下降了 10. 8 个百分点 。

随着中国国有企业改革的顺利推进和建立现代

企业制度步伐的加快 ,企业产权更为明晰 、企业负担

74

1 、图 2) 。国民收入再分配注重效率 。再分配是通 过国家预算 、价格 、税收 、保险等经济杠杆在国民经 济各部门之间进行的分配 。

图 1 中国国民收入初次分配格局

图 2 中国国民收入再分配格局 1978 年以来 ,中国国民收入再分配格局的总体 变化趋势为 :20 世纪 90 年代以前三者比例波动较 大 ,90 年代以后三者比例相对稳定 ,其演变趋势也 可分为三个阶段 。 (1) 第一阶段 (1978 - 1990 年) :政府可支配收入 占 GDP 的比重大幅度下降 ,企业可支配收入占 GDP 的比重有所提高 ,而居民可支配收入占 GDP 的比重 持续上升 ,国民收入分配向居民倾斜 。 这一阶段 , 政府 、企业 、居民三者分配比例由 1978 年的 31. 6 ∶19. 1 ∶49. 3 变 为 1990 年 的 14. 5∶ 23. 8∶61. 7 。其中 ,政府可支配收入所占比重下降了 17. 1 个百分点 ,企业可支配收入所占比重小幅上升 了4. 7个百分点 ,而居民可支配收入所占比重大幅上 升了 12. 4 个百分点 。原因在于 :1978 年以来的经济 体制改革有力推动了经济发展 ,国民收入分配向个 人倾斜使居民收入水平显著提高 ,企业收入也有所 增加 ,相应地 ,政府收入比重降低 。首先 ,这一时期 农村普遍实行了家庭联产承包责任制 ,国家多次提 高农副产品收购价格 、控制农业生产资料价格上涨 并放开了农民的生产经营自主权 ,农业高速发展 ,农 村居民收入迅速增加 。农村居民家庭人均纯收入由 1978 年的 133. 57 元增加到 1990 年的 686. 31 元 ,增 长了 5. 14 倍 ,其中 1979 - 1985 年为农村居民收入高 速增长时期 ,年均增长率高达 15. 8 % ,1986 - 1990 年年均增长率为 2. 97 % ; 其次 ,1985 年以后经济改 革的重心由农村转向城市 ,国家通过普调升级增加 了职工基本工资并恢复了奖金制度 ,实行经营承包 和工效挂钩等新政策使城镇居民收入呈现多元化 、 奖金化等特征 ,城镇居民收入水平提高 。1978 年城 镇居民家庭人均可支配收入为 343. 4 元 ,1985 年达 到 739. 1 元 ,1990 年进一步增加到1 510. 2元 ,1986 1990 年城镇居民收入年均增长率为 4. 31 % ( 曾国 安 ,2002) ;再次 ,为了搞活企业 ,国家相继推行了企

1978年—2013年我国财政支出分析

1978年—2013年我国财政支出分析1978年—2013年我国财政支出分析56一、该期内我国财政支出结构变化的趋势。

1、经济建设由上述表格和图表可知从1987年到1990年我国经济建设费用占总支出比重有大幅度下降,1991年到1999年我国经济建设费用占总支出比重较为平缓,2000年到2005年经济建设费用占总比重逐年下降,2005年到2010年又逐年上升并与2000年大体保持水平。

2、社会文教育由上述表格和图表可知从1978年到1991年我国社会文教育占财政总支出比重有较大幅度的增高,1991年到2001年我国社会文教育占财政总支出比重由小幅度增长,2001年到2009年有小幅度波动,2010年又有较大幅度增加。

且2010年社会文教育是1978年以后所占比重最大的一年。

3、国防由上述表格和图表可知从1978年到1985年我国国防费用占财政总支出比重有较大幅度的下降,1985年到1992年有小幅度上涨,1992年到993年有有较大幅度下降,1994年到2010年以2000年为分界点有小幅度波动,其波动趋势是先下降在上升又下降且2010年国防费用是1978年以后最小的一年。

4、行政管理费用由上述表格和图表可知从1978年到1990年我国行政管理费用占财政总支出比重有较大幅度的增加,1990年到1999年有小幅度波动,较为平缓,1999年到2001年有较大幅度的增加,2001年到2006年变化比较平缓,2006年到2008年有非常大幅度的增长,2008年到2009年又一较大的趋势下降,2009年到2010年又有小幅度增加。

5、其他支出1978年到1993年我国其他支出费用占财政总支出逐年增加,1993年到1994年有较大幅度下降,1994年到2001年缓慢增长,2001年到2006年有较大幅度增长,2006年到2007年有较大幅度的下降,2007年到2010年较为平缓,除了2009年。

6、总结总之,1978年-2010年,从总体上来说,我国经济建设费用占财政总支出的比重是呈下降趋势的,而社会文教育费用却是呈上升趋势的,国防费用总趋势是下降的,行政管理费用的总趋势是上升的,其他支出的总趋势也是呈上升趋势的。

中国历年国民总收入分析及相关数据

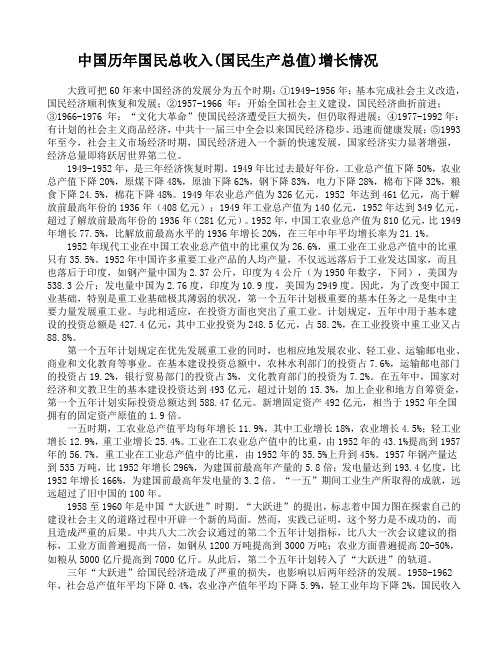

中国历年国民总收入(国民生产总值)增长情况大致可把60年来中国经济的发展分为五个时期:①1949-1956年:基本完成社会主义改造,国民经济顺利恢复和发展;②1957-1966 年:开始全国社会主义建设,国民经济曲折前进;③1966-1976 年:“文化大革命”使国民经济遭受巨大损失,但仍取得进展;④1977-1992年:有计划的社会主义商品经济,中共十一届三中全会以来国民经济稳步、迅速而健康发展;⑤1993年至今,社会主义市场经济时期,国民经济进入一个新的快速发展,国家经济实力显著增强,经济总量即将跃居世界第二位。

1949-1952年,是三年经济恢复时期。

1949年比过去最好年份,工业总产值下降50%,农业总产值下降20%,原煤下降48%,原油下降62%,钢下降83%,电力下降28%,棉布下降32%,粮食下降24.5%,棉花下降48%。

1949年农业总产值为326亿元,1952 年达到461亿元,高于解放前最高年份的1936年(408亿元);1949年工业总产值为140亿元,1952年达到349亿元,超过了解放前最高年份的1936年(281亿元)。

1952年,中国工农业总产值为810亿元,比1949年增长77.5%,比解放前最高水平的1936年增长20%,在三年中年平均增长率为21.1%。

1952年现代工业在中国工农业总产值中的比重仅为26.6%,重工业在工业总产值中的比重只有35.5%。

1952年中国许多重要工业产品的人均产量,不仅远远落后于工业发达国家,而且也落后于印度,如钢产量中国为2.37公斤,印度为4公斤(为1950年数字,下同),美国为538.3公斤;发电量中国为2.76度,印度为10.9度,美国为2949度。

因此,为了改变中国工业基础,特别是重工业基础极其薄弱的状况,第一个五年计划极重要的基本任务之一是集中主要力量发展重工业。

与此相适应,在投资方面也突出了重工业。

计划规定,五年中用于基本建设的投资总额是427.4亿元,其中工业投资为248.5亿元,占58.2%,在工业投资中重工业又占88.8%。

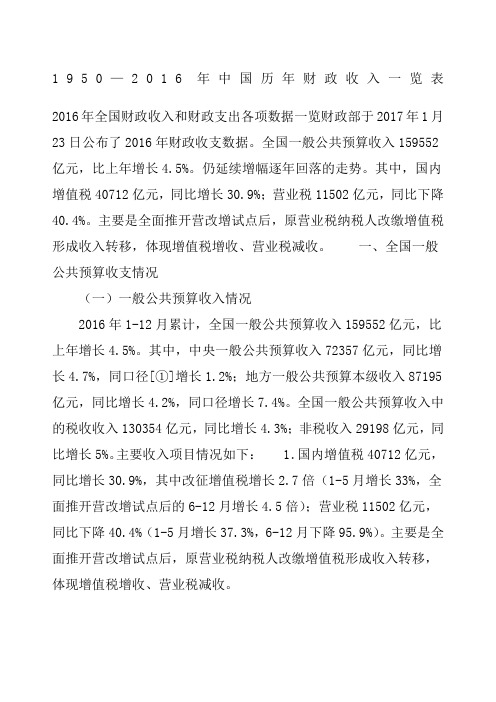

中国历年财政收入一览表

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。