潘省初计量经济学——第七章-PPT文档资料

2024版计量经济学全册课件(完整)pptx

REPORTING

2024/1/28

23

EViews软件介绍及操作指南

EViews软件概述

EViews是一款功能强大的计量经济学 软件,提供数据处理、统计分析、模型

估计和预测等功能。

统计分析与检验

2024/1/28

详细讲解EViews中的统计分析工具, 包括描述性统计、假设检验、方差分

析等。

数据导入与预处理 介绍如何在EViews中导入数据,进行 数据清洗、转换和预处理等操作。

随着大数据时代的到来,机器学 习算法在数据挖掘、预测和分类 等方面展现出强大的能力,为计 量经济学提供了新的研究工具和 方法。

机器学习在计量经济 学中的应用领域

机器学习在计量经济学中的应用 领域广泛,如变量选择、模型选 择、非线性模型估计、高维数据 处理等。

机器学习在计量经济 学中的常用算法

机器学习在计量经济学中常用的 算法包括决策树、随机森林、支 持向量机(SVM)、神经网络等。 这些算法可以用于分类、回归、 聚类等任务,提高模型的预测精 度和解释力。

面板数据特点

同时具有时间序列和截面数据的特征,能够提供更多的信息、更多的变化、更少共 线性、更多的自由度和更高的估计效率。

2024/1/28

20

固定效应模型与随机效应模型

固定效应模型(Fixed Effects Model)

对于特定的个体而言,其截距项是固定的,不随时间变化而变化。

随机效应模型(Random Effects Mode…

经典线性回归模型

REPORTING

2024/1/28

7

一元线性回归模型

模型设定与参数估计

介绍一元线性回归模型的基本形式, 解释因变量、自变量和误差项的含义, 阐述最小二乘法(OLS)进行参数估 计的原理。

计量经济学课件PPT课件

非线性模型转换方法

多项式回归

通过引入自变量的高次项,将非线性关系转化为线性 关系进行处理。

变量变换

对自变量或因变量进行某种函数变换,以改善模型的 拟合效果。

非参数回归

不假定具体的函数形式,通过数据驱动的方式拟合非 线性关系。

实例分析:金融时间序列预测

数据准备

收集金融时间序列数据,如股票 价格、交易量等,并进行预处理。

模型选择依据

Hausman检验,LM检验等。

实例分析:经济增长收敛性问题研究

研究背景

探讨不同国家或地区间经济增长差异及其收 敛性。

模型构建

选择合适的面板数据模型,设定经济增长收 敛假设。

实证分析

收集相关数据,运用计量经济学软件进行回 归分析,检验收敛性假设是否成立。

结论与政策建议

根据实证结果得出结论,提出促进经济增长 收敛的政策建议。

机器学习算法与计量经济学模型结合

将机器学习算法与传统计量经济学模型相结合,形成更具解释性和预测能力的混合模型。

大数据背景下计量经济学挑战与机遇

01

大数据背景概述

数据量巨大、类型多样、处理速度快等 特点。

02

计量经济学面临的挑 战

数据质量、计算效率、模型可解释性等 问题。

03

计量经济学面临的机 遇

利用大数据技术挖掘更多信息,提高模 型预测精度和政策评估效果;同时推动 计量经济学理论和方法的发展创新。

Geary's C指数

与Moran's I指数类似,也是用于检验全局空间自相关。

LISA集聚图 用于检验局部空间自相关,可以直观展示空间集聚或异常 值区域。

空间滞后和空间误差模型选择

空间滞后模型(SLM)

计量经济学课件第7章

7

在实际经济活动中,经济变量的关系是复杂的,直 接表现为线性关系的情况并不多见。

如著名的恩格尔曲线(Engle curves)表现为 幂函数曲线形式、宏观经济学中的菲利普斯曲线 (Pillips cuves)表现为双曲线形式等。 但是,大部分非线性关系又可以通过一些简 单的数学处理,使之化为数学上的线性关系,从 而可以运用线性回归的方法进行计量经济学方面 的处理。

31

若区别男女两类的不同,引入两个虚拟变量, 则会导致完全共线性。

Yi Yi . ln X 1i X 1i / X 1i

给出了当X 2保持不变时,X 1i 变化 1%时Y的绝对变化量, Y的绝对变化量Yi 1 * X 1i / X 1i),即Y的绝对变化量为 0.01* 1。 ( P120,图 7 3,右边

17

例:牛肉需求方程

P120-121

t t 1

PF 为t年的农场劳动价格。

t

注意解释经济意义:保 持今年农场劳动价格不 变,

度量了去年棉花价格增 加一单位所引起的

1

今年棉花产量的平均单 位增加量。

27

7.4 虚拟变量的应用

一、虚拟变量模型 虚拟变量(dummy variable):在实际建模过程 中,被解释变量不但受定量变量影响,同时还受定 性变量影响。例如性别、民族、不同历史时期、季 节差异、企业所有制性质不同等因素的影响。这些 因素也应该包括在模型中。 由于定性变量通常表示的是某种特征的有和无, 所以量化方法可采用取值为1或0。这种变量称作虚 拟变量,用D表示。虚拟变量应用于模型中,对其 回归系数的估计与检验方法与定量变量相同。

28

加法模型:

1.包含一个虚拟变量的模型

i 0 1 i 2 i i

初级计量经济学 课件(全)

区别

1.

2.

3.

数理统计学在标准的假定条件下抽象地研究一般的随机变 量的统计规律; 计量经济学从经济模型出发,研究模型参数的估计和推断, 参数有特定的经济意义,标准假定经常不能满足,需要建 立专门的经济计量方法。研究结果不仅要看在数学上能通 过,而且要看是否与实际经济内容一致。 数理统计学作为一门数学学科,它可以应用于经济领域, 也可以应用于其它领域。但它与经济理论、经济统计学结 合而形成的计量经济学,则限于6

3

写在前面的话

四、教学安排:

课时安排——每学期为54学时,每周3学时。 其中:讲授45学时,上机实习9学时 考试安排——平时分占30%,考试分占70%。

Econometrics 2006

4

写在前面的话

五、教材及参考书 1.《经济计量学精要》(原书第2版 ),达莫达尔 N.古亚拉堤 ,机械工 业出版社 2.《计量经济学》(第二版),李子奈,高等教育出版社,2005年4月

Econometrics 2006 12

以上问题的共性

1. 提出所研究的经济问题 2. 分析影响因素(根据经济理论、实际经验) 3. 分析各种因素与所研究的经济现象的相互关 系(需要科学的数量分析方法) 4. 分析所研究的经济问题与各种影响因素的数 量关系(需要运用统计方法) 5. 分析和检验所得数量结论的可靠性 6. 测算所研究经济问题的发展趋势(预测未来)

二、课程要求

针对教学对象的情况,着重说明计量经济分析方法的直观 意义、应用条件及计量经济分析结果的经济意义及统计意 义。教学中注意培养学生动手操作的能力,运用计算机软 件完成分析计算。

Econometrics 2006

2

写在前面的话

三、本课程的先行课程

最全计量经济学课件(所有章节打包)

GNP 10201.4 11954.5 14922.3 16917.8 18598.4 21662.5 26651.9 34560.5 46670 57494.9 66850.5 73142.7 76967.2

80579.36 88189.6

截面数据(cross-section data)

• 在某一时刻所观察到的一组个体的数据。 • 这类数据反应个体在分布或者结构上的差

1998 2011.31 1336.38 4256.01 1486.08 1192.29 3881.73 1557.78 2798.89 3688.20

1999 2174.46 1450.06 4569.19 1506.78 1268.20 4171.69 1660.91 2897.41 4034.96

• 费瑞希:“对经济的数量研究有好几个 方面,其中任何一个就其本身来说都不 应该和经济计量学混为一谈。因此,经 济计量学与经济统计学绝不是一样的。 它也不等于我们所说的一般经济理论, 即使这种理论中有很大部分具有确定的 数量特征,也不应该把经济计量学的意 义与在经济学中应用数学看成是一样的。

一、什么是计量经济学

计量经济学构成要素

经济理论 模型

计量经济模型

数据 精炼的数据

数理统计理论 计量经济理论

采用计量经济技术并使用精练数据估计计量经济模型 应用

结构分析

经济预测

政策评价

计算机

三大要素

• 经济理论 • 数据 • 统计推断 • 经济理论、数据和统计理论这三者对于真

正了解现代经济生活中的数量关系都是必 要的,但本身并非是充分条件。三者结合 起来就是力量,这种结合便构成了计量经 济学。

• 经济数据是计量经济分析的材料。 • 经济数据是经济规律的信息载体。

潘省初计量经济学——第七章

潘省初计量经济学——第七章

协整

协整分析被认为是上世纪八十年代中期以来计量 经济学领域最具革命性的进展。

简单地说,协整分析涉及的是一组变量,它们各自 都是不平稳的(含义是随时间的推移而上行或下行), 但它们一起漂移。这种变量的共同漂移使得这些变量 之间存在长期的线性关系,因而使人们能够研究经济 变量间的长期均衡关系。如果这些长时间内的线性关 系不成立,则对应的变量被称为是“非协整的” 。

潘省初计量经济学——第七章

一. 单位根 考察(7.8)式的一阶自回归过程,即

Xt=φXt-1+εt

(7.11)

其中εt为白噪声,此过程可写成

Xt-φXt-1=εt 或(1-φL)Xt = εt (7.12)

其中L为滞后运算符,其作用是取时间序列的滞后, 如Xt 的一期滞后可表示为L(Xt),即

L(Xt)= Xt-1

ΔXt=εt

(7.6)

这个一阶差分新变量ΔXt是平稳的,因为它就等 于白燥声εt,而后者是平稳时间序列。

潘省初计量经济学——第七章

3、带漂移项的随机漫步 (Random walk with drift)

Xt=μ+Xt-1+εt

(7.7)

其中μ是一非0常数,εt为白燥声。

μ之所以被称为“漂移项”,是因为(7.7)式的 一阶差分为

例7.1 检验某国私人消费时间序列的平稳性。

潘省初计量经济学——第七章

潘省初计量经济学——第七章

用表7.2中的私人消费(Ct)时间序列数据,估计 与(7.16)和(7.17)相对应的方程,分别得到如下

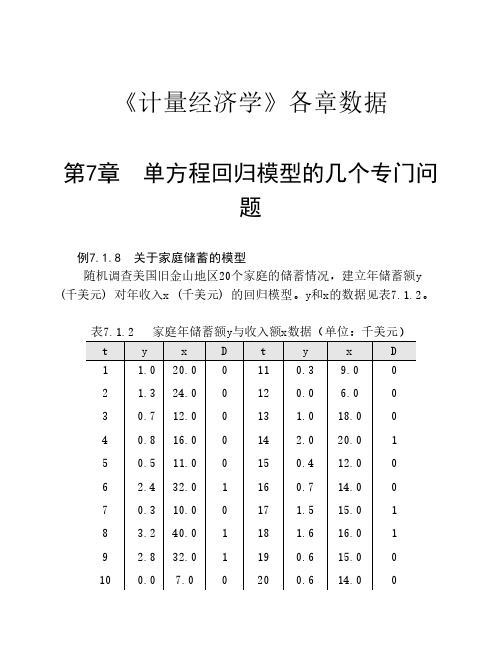

《计量经济学》第7章数据

表7.1.3 中国进出口贸易总额数据(单位:百亿元人民币)

进出口总额

虚拟变量

年份

y

时间x D1

D1*x

1950 0.415

1

0

0

1951 0.595

2

0

0

1952 0.646

3

0

0

1953 0.809

4

0

0

1954 0.847

5

0

0

1955 1.098

6

0

0

1956 1.087

7

0

0

1957 1.045

585

1992 3009

2509

1982 1983 1984 1985 1986 1987 1988 1989 1990 1991

659 686 834 1075 1293 1437 1723 1976 2182 2485

576 615 726 992 1170 1282 1648 1812 1936 2167

(完整word版)计量经济学中级教程(潘省初 清华大学出版社)课后习题答案

计量经济学中级教程习题参考答案第一章 绪论1.1 一般说来,计量经济分析按照以下步骤进行:(1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据(4)估计参数 (5)假设检验 (6)预测和政策分析 1.2 我们在计量经济模型中列出了影响因变量的解释变量,但它(它们)仅是影响因变量的主要因素,还有很多对因变量有影响的因素,它们相对而言不那么重要,因而未被包括在模型中。

为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。

1.3 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。

横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。

如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。

1.4 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。

在一项应用中,依据估计量算出的一个具体的数值,称为估计值。

如Y 就是一个估计量,1nii YYn==∑。

现有一样本,共4个数,100,104,96,130,则根据这个样本的数据运用均值估计量得出的均值估计值为5.107413096104100=+++。

第二章 经典线性回归模型2.1 判断题(说明对错;如果错误,则予以更正) (1)对 (2)对 (3)错只要线性回归模型满足假设条件(1)~(4),OLS 估计量就是BLUE 。

(4)错R 2 =ESS/TSS 。

(5)错。

我们可以说的是,手头的数据不允许我们拒绝原假设。

(6)错。

因为∑=22)ˆ(tx Var σβ,只有当∑2t x 保持恒定时,上述说法才正确。

2.2 应采用(1),因为由(2)和(3)的回归结果可知,除X 1外,其余解释变量的系数均不显著。

潘省初计量经济学PPT学习教案

第13页/共55页

4. 发展过程

上世纪三十年代,侧重于个别商品供给与需求的计 量,基本上属于个量分析或微观分析。

自四十年代起,计量经济研究的范围扩大到整个经 济体系,其特征是宏观经济总量的计量分析,亦即总 量分析或宏观分析。

五十年代起,在计量经济学的理论和方法得到迅速 发展的同时,宏观计量经济模型在计量经济学的应用 中开始占重要地位。50年代末至60年代初是宏观计量 经济模型蓬勃发展的时期。

• 1933 年 起 , 定 期 出 版 《 计 量 经 济 学 》 (Econometrica)杂志。弗里希在该杂志发刊词中明确 提出计量经济学的范围和方法,指出计量经济学是 经济理论、数学和统计学的综合,但它又完全不同 于这三个学科中的每一个。

第11页/共55页

2. 时代背景

计量经济学的产生,与当时的时代背景是密切相关 的。上世纪二十年代末期,在资本主义世界发生了严 重的经济危机,原有的经济理论失灵,产生了所谓的 “凯恩斯革命”。

事实上,斜率为负的曲线有千千万万,在它们 之中选择正确的函数是计量经济学家的任务。

第24页/共55页

Q Q

P (a)

P (b)

图1.2 线性和非线性的需求函数

第25页/共55页

如果Q和P 之间的关系是线性的,如图1.2 (a)所示,则数学上需求函数可表示为:

Q = α+βP

计量经济学(共11张PPT)

分析与模型应 用阶段

是否可用于决策? 应用

修改整理模型

结构分析

预测未来

模拟

检验发展理论

第五节 经济计量学和其它学科的关系

数理经济学是运用数学研究有关经济理论

数理统计学是运用数学研究统计问题 经济统计学是对经济现象的统计研究

经济计量学是经济学、统计学、数学三者结合在一起的交叉学科。

经济学

数理经济学

经济统计学

四、我国经济计量学的发展

70-80年代

80-90年代 1998年

开始介绍《经济计量学》的学科内 容和国外发展情况

1995年《经济计量学》的教学大纲 正式发表;全国许多高校相继开设 《经济计量学》课程。

将《经济计量学》列入经济类各专 业八门公共核心课程之一

五、经济计量学的内容体系

按照研究的方 法不同

《Econometrics》。

从30年代到今天,尤其是二次大战以后,计量经济学在西方各 国的影响迅速扩大。曾说:“二次世界大战以后的经济学是计量经 济学的时代”。1969年首届诺贝尔经济学奖授予弗里希和丁伯根。 自1996年设立诺贝尔经济学奖至1989年27为获奖者中有15位是计量 经济学家,其中10位是世界计量经济学会的会长。

(时间序列数据、截面数据)

二、参数估计

三、模型检验(拟合优度、t 检验、F 检验) 四、模型应用(预测、结构分析、 模拟)

第三节 经济计量学的特点

1.它是研究经济现象的,它不但给出质的解释,而且给出确切的量的 描述,从而使经济学成为一门精密的科学。 定性分析-定量分析(简单的数量对比-模型分析)

2.能综合考虑多种因素,通过描述客观经济现象中极为复杂的因果关系,对 影响某一经济现象的众多因素(哪些是主要、次要因素)给出一目了然的 回答。

2023-潘省初计量经济学——第七章

〔1〕 E(εt) = 0 , 对所有t成立;

〔2〕 V ar(εt) = σ2,对所有t成立;

〔3〕 Cov (εt, εt+k) = 0,对所有t和 k≠0成立。

2、随机漫步〔Random walk〕

随机漫步是一个简单随机过程,由下式 确定:

2. 弱平稳性 (weak stationarity)

一个时间序列是“弱平稳的〞,如果:

〔1〕均值 E(Xt) =μ,t=1,2,…

〔7.1〕

〔2 〕方差 Var(Xt) = E(Xt -μ)2 =σ2,t =1,2,… 〔7.2〕

〔3〕协方差 Cov(Xt, Xt+k〕= E [(Xt -μ)(Xt+k -μ)]= rk, t=1,2,…,k≠0

Xt=φXt-1+εt

〔7.11〕

其中εt为白噪声,此过程可写成

Xt-φXt-1=εt 或〔1-φL〕Xt = εt 〔7.12〕

由上节所知,自回归过程Xt平稳的条件是其特征 方程的所有根的绝对值大于1。由于这里特征方程为 1-ΦL=0,该方程 仅有一个根L=1/φ ,因而平稳性 要求-1<φ<1。

0.61

-3.12 -2.86 -2.57 -0.44 -0.07 0.23

0.60

-3.95 -3.80 -3.73 -3.69 -3.68 -3.66

-3.60 -3.50 -3.45 -3.43 -3.42 -3.41

-3.24 -3.18 -3.15 -3.13 -3.13 -3.12

-1.14 -1.19 -1.22 -1.23 -1.24 -1.25

ΔXt = Xt-Xt-1 =μ+εt

第七章计量经济学7ppt课件

第七章

精品课件

本章内容概述

1. 垄断 2. 垄断竞争 3. 寡头 4. 不同市场的经济效率的比较 5. 结束语

精品课件

垄断

1. 垄断市场的条件 2. 垄断厂商的需求曲线和收益曲线 3. 垄断厂商的短期均衡 4. 垄断厂商的供给曲线 5. 垄断厂商的长期均衡 6. 价格歧视 7. 自然垄断和政府管制

精品课件

垄断厂商的需求曲线和收益曲线

1. 垄断厂商的需求曲线及特征 垄断行业【一个厂商】,垄断厂商的需求曲

线即市场的需求曲线。 垄断厂商需求曲线的特征【一条向右下方倾

斜的曲线】

精品课件

垄断厂商的需求曲线和收益曲线

2. 垄断厂商的收益曲线 影响垄断厂商收益的因素【垄断厂商的需求

曲线特征决定其收益曲线特征】

精品课件

垄断厂商的长期均衡

1. 垄断厂商的长期利润——垄断厂商在长期内 可以保持其在短期内所获得的利润。

2. 垄断厂商在长期内对生产的调整【退出生产、 摆脱亏损状态、获得更大利润】

精品课件

垄断厂商的长期均衡

3. 对垄断厂商的长期均衡分析(获得利润)

P

SMC1 SAC1

P1

H

SMC2

P1 E1

SAC2

垄断厂商供给曲线的特征【对产量和价格的

同时调整实现P=SMC均衡条件,而且,P总是

大于AR】

精品课件

垄断厂商的供给曲线

对垄断厂商供给曲线的分析

d2

P

MC

P

MC

P1

P1 MR2

MR1

O Q

d1 MR2 Q1 Q2

d2 精品课件 O Qd1 MR1Q1垄断厂商的供给曲线

结论——在需求曲线向右下方倾斜、厂商可以 控制市场价格的市场中,不存在规律性的短期 供给曲线。

计量经济学课件完整版

计量经济学课件完整版计量经济学课件完整版一、课程简介计量经济学是经济学领域的一门重要学科,它利用数学、统计学和经济学等学科的知识和方法,对经济现象进行量化和分析。

本课程将系统地介绍计量经济学的基本概念、方法和应用,旨在帮助学生掌握计量经济学的理论和实践技能,为进一步学习和研究经济学打下坚实的基础。

二、课程内容本课程共分为八个单元,包括:1、回归分析基础2、模型选择与优化3、时间序列分析4、面板数据分析5、多元回归分析6、离散选择模型7、因子分析8、协整分析每个单元都包括理论讲解、案例分析、软件操作和习题等内容,让学生全面了解和掌握计量经济学的方法和技术。

三、课程安排本课程共36学时,安排如下:1、理论讲解(20学时)2、软件操作与实践(10学时)3、习题课与答疑(6学时)四、教学目的通过本课程的学习,学生将能够:1、掌握计量经济学的基本概念和方法;2、熟练运用常用的计量经济学软件进行数据分析;3、了解计量经济学在经济学领域的应用;4、提高解决实际问题的能力,为未来的学习和工作打下基础。

五、教学方法本课程采用多种教学方法,包括:1、课堂讲解:教师通过讲解和演示,帮助学生掌握计量经济学的基本理论和方法;2、案例分析:通过分析实际案例,让学生了解计量经济学在实践中的应用;3、小组讨论:学生分组进行讨论和交流,加深对课程内容的理解;4、实践操作:通过上机实践,让学生掌握计量经济学软件的操作技巧。

六、考核方式本课程的考核方式包括:1、平时作业:完成课程对应的练习题和思考题,占总成绩的30%;2、期中考试:进行期中考试,考核学生对课程内容的掌握情况,占总成绩的30%;3、期末考试:进行期末考试,全面考核学生对课程内容的理解和应用能力,占总成绩的40%。

七、参考资料本课程推荐以下参考书籍:1、《计量经济学基础》(作者:高铁梅);2、《计量经济学》(作者:斯托克);3、《应用计量经济学》(作者:詹姆斯·H·斯托克等)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(3)协方差 Cov(Xt, Xt+k)= E [(Xt -μ)(Xt+k -μ)]= rk, t=1,2,…,k≠0 (7.3)

3. 平稳性和非平稳性

通常情况下,我们所说的平稳性指的就是弱平稳性。 一般来说,如果一个时间序列的均值和方差在任何时间 保持恒定,并且两个时期t和t+k之间的协方差仅依赖于 两时期之间的距离(间隔或滞后)k,而与计算这些协 方差的实际时期t无关,则该时间序列是平稳的。

白噪声可用符号表示为:

εt~IID(0, σ2)

(7.4)

注:这里IID为Independently Identically Distributed(独立同分 布)的缩写。

2、随机漫步(Random walk)

随机漫步是一个简单随机过程,由下式确定:

Xt = Xt-1+εt

(7.5)

其中εt为白噪声。

然而,经验研究表明,在大多数情况下,时间 序列变量并不满足这一假设,从而产生所谓的“伪 回归”问题(‘spurious’ regression problem)。

为解决这类问题,研究人员提出了不少对传统 估计方法的改进建议,其中最重要的两项是对变量 的非平稳性 (non-stationarity) 的系统性检验和协整 (cointegration)。

只要这三个条件不全满足,则该时间序列是非平稳的。 事实上,大多数经济时间序列是非平稳的。例如,在图 7.1中,某国的私人消费(CP)和个人可支配收入(PDI) 这两个时间序列都有一种向上的趋势,几乎可以断定它 们不满足平稳性条件(7.1),因而是

CP

PDI

400000

Xt的均值:

E(Xt)= E(Xt-1+εt)= E(Xt-1) + E(εt) = E(Xt-1)

这表明Xt的均值不随时间而变。

为求Xt的方差,对(7.5)式进行一系列置换: Xt = Xt-1+εt = Xt-2+εt-1+εt = Xt-3+εt-2+εt-1+εt

=……

= X0+ε1+ε2+……+εt = X0+∑εt 其中X0是Xt的初始值,可假定为任何常数或取初 值为0,则

3、带漂移项的随机漫步 (Random walk with drift)

Xt=μ+Xt-1+εt

(7.7)

其中μ是一非0常数,εt为白燥声。

μ之所以被称为“漂移项”,是因为(7.7)式的 一阶差分为

ΔXt = Xt-Xt-1 =μ+εt

这表明时间序列Xt向上或向下漂移,取决于μ的符 号是正还是负。显然,带漂移项的随机漫步时间序 列也是非平稳时间序列。

协整

协整分析被认为是上世纪八十年代中期以来计量 经济学领域最具革命性的进展。

简单地说,协整分析涉及的是一组变量,它们各自 都是不平稳的(含义是随时间的推移而上行或下行), 但它们一起漂移。这种变量的共同漂移使得这些变量 之间存在长期的线性关系,因而使人们能够研究经济 变量间的长期均衡关系。如果这些长时间内的线性关 系不成立,则对应的变量被称为是“非协整的” 。

误差修正模型

一般说来,协整分析是用于非平稳变量组成的关 系式中长期均衡参数估计的技术。它是用于动态模 型的设定、估计和检验的一种新技术。

此外,协整分析亦可用于短期或非均衡参数的估 计,这是因为短期参数的估计可以通过协整方法使 用长期参数估计值,采用的模型是误差修正模型 (error correction model)。

潘省初计量经济学——第七章-PPT文档资 料

此处添加副标题内容

第七章 时间序列分析

(Time Series Analysis)

第一节 时间序列分析的基本概念

经济分析通常假定所研究的经济理论中涉及的 变量之间存在着长期均衡关系。按照这一假定,在 估计这些长期关系时,计量经济分析假定所涉及的 变量的均值和方差是常数,不随时间而变。

由于在实践中上述联合概率分布很难确定,我们 用随机变量Xt(t=1,2,…)的均值、方差和协方差代替 之,即所谓的“弱平稳性”。

2. 弱平稳性 (weak stationarity)

一个时间序列是“弱平稳的”,如果:

(1)均值 E(Xt) =μ,t=1,2,…

(7.1)

(2 )方差 Var(Xt) = E(Xt -μ)2 =σ2,t =1,2,…(7.2)

在介绍上述方法之前,下面先介绍所涉及的一些 术语和定义。

一. 平稳性(Stationarity)

1. 严格平稳性 (strict stationarity)

如果一个时间序列Xt的联合概率分布不随时间而 变,即对于任何n和k,X1, X2, … Xn的联合概率分布 与X1+k, X2+k, … Xn+k 的联合分布相同,则称该时间序 列是严格平稳的。

300000

200000

100000 1960 1965 1970 1975 1980 1985 1990 1995

图7.1 某国私人消费和个人可支配收入,1960—1995年度数据 单位:百万美元(1970年不变价)

二. 几种有用的时间序列模型

1、白噪声( White noise)

白噪声通常用εt表示,是一个纯粹的随机过程,满 足: (1)E(εt) = 0 , 对所有t成立; (2)V ar(εt) = σ2,对所有t成立; (3)Cov (εt, εt+k) = 0,对所有t和k≠0成立。

t

t

Var( X t ) Var( X 0 t ) Var(t )

t 1

t 1

t 2

这表明Xt的方差随时间而增大,平稳性的第二个条 件(7.2)不满足,因此,随机漫步时间序列是非平

稳时间序列。可是,若将(7.5)式 成一阶差分形式:

Xt = Xt-1+εt写

ΔXt=εt

(7.6)

这个一阶差分新变量ΔXt是平稳的,因为它就等 于白燥声εt,而后者是平稳时间序列。

4、自回归过程

随机漫步过程(7.5)( Xt = Xt-1+εt)是最简单的 非平稳过程。它是

Xt=φXt-1+εt

(7.8)

的特例,(7.8)称为一阶自回归过程 (AR(1)),该 过程在-1<φ<1时是平稳的,其他情况下,则为非 平稳过程。

更一般地,(7.8)式又是

Xt=φ1Xt-1+φ2Xt-2+……+φqXt-q+εt