经济管理动态投资回收期例题

投资回收期计算案例

投资回收期计算案例投资回收期是指投资项目的资金投入后,到达收回全部投资的时间。

它是投资项目的一个重要财务指标,可以帮助投资者评估一个项目的盈利能力和风险水平。

在实际投资中,投资回收期的计算对于投资决策非常重要。

下面我们通过一个实际的案例来演示如何计算投资回收期。

假设某公司正在考虑投资一个新的生产项目,该项目需要投入100万元的资金。

预计该项目每年可以带来30万元的净现金流入。

现在我们来计算一下这个项目的投资回收期。

首先,我们需要计算每年的净现金流入。

根据题目给出的信息,每年的净现金流入为30万元。

其次,我们需要计算投资回收期。

投资回收期的计算公式为:投资回收期 = 投资金额 / 平均年净现金流入。

在这个案例中,投资金额为100万元,平均年净现金流入为30万元。

因此,投资回收期= 100 / 30 ≈ 3.33年。

这意味着投资100万元的资金将在大约3.33年内全部收回。

这个投资回收期的计算结果对于投资者来说是一个重要的参考指标。

通常来说,投资回收期越短,风险越低,盈利能力越强。

在这个案例中,投资回收期为3.33年,属于一个较为理想的投资回收期。

当然,投资回收期只是一个财务指标,投资者在做决策时还需要考虑其他因素,比如项目的风险、市场需求、竞争情况等。

但是投资回收期的计算可以为投资者提供一个重要的参考,帮助他们更好地评估投资项目的盈利能力和风险水平。

总之,投资回收期是投资项目的一个重要财务指标,可以帮助投资者评估一个项目的盈利能力和风险水平。

通过以上案例的计算,我们可以看到投资回收期的计算方法和重要性。

希望以上内容能够帮助投资者更好地理解投资回收期的计算方法和应用。

投资回收期分析例题

10% 第一年 0 5000 -5000 0.909091 第二年 第三年 第四年 第五年 总计 2000 3000 4000 5000 14000 1000 1000 1000 1000 9000 1000 2000 3000 4000 5000 0.826446 0.751315 0.683013 0.620921

基准收益率10第一年第二年第三年第四年第五年总计利润200030004000500014000成本500010001000100010009000现金流500010002000300040005000折现因子0909090910826446075131506830130620921折现利润1652893225394427320543104607折现成本4545454558264463751314868301356209213742715净现金流45454545826446315026320490424836852316347累计折现净利润454545453719008221637916733832316347投资回收期4067375第一年第二年第三年第四年第五年总计利润1000200040004000400015000成本2000200020002000200010000现金流10002000200020005000折现因子0909090910826446075131506830130620921折现利润9090909091652893300525927320542483685项目1项目2折现成本1818181821652893150263136602712418437581574净现金流90909091150263136602712418433201408累计折现净利润909090919090909593538719595663201408投资回收期2605基准收益率10第一年第二年第三年第四年第五年总计利润200030004000500014000成本500010001000100010009000现金流500010002000300040005000折现因子09090910826446075131506830130620921折现利润1652893225394427320543104607折现成本45454558264463751314868301356209213742715净现金流4545455826446315026320490424836852316347累计折现净利润45454553719008221637916733832316347投资回收期4067375第一年第二年第三年第四年第五年总计利润1000200040004000400015000成本20002000润 0 1652.893 2253.944 2732.054 3104.607 折现成本 4545.455 826.4463 751.3148 683.0135 620.9213 7427.15 净现金流 -4545.45 826.4463 1502.63 2049.04 2483.685 2316.347 累计折现净利润 -4545.45 -3719.01 -2216.38 -167.338 2316.347 投资回收期 项目2 利润 成本 现金流 折现因子 折现利润 折现成本 净现金流 累计折现净利润 投资回收期 4.067375 第一年 第二年 第三年 第四年 第五年 总计 1000 2000 4000 4000 4000 15000 2000 2000 2000 2000 2000 10000 -1000 0 2000 2000 2000 5000 0.909091 0.826446 0.751315 0.683013 0.620921 909.0909 1652.893 3005.259 1818.182 1652.893 1502.63 -909.091 0 1502.63 -909.091 -909.091 593.5387 2.605 2732.054 1366.027 1366.027 1959.566 2483.685 1241.843 7581.574 1241.843 3201.408 3201.408

经济管理-动态投资回收期例题

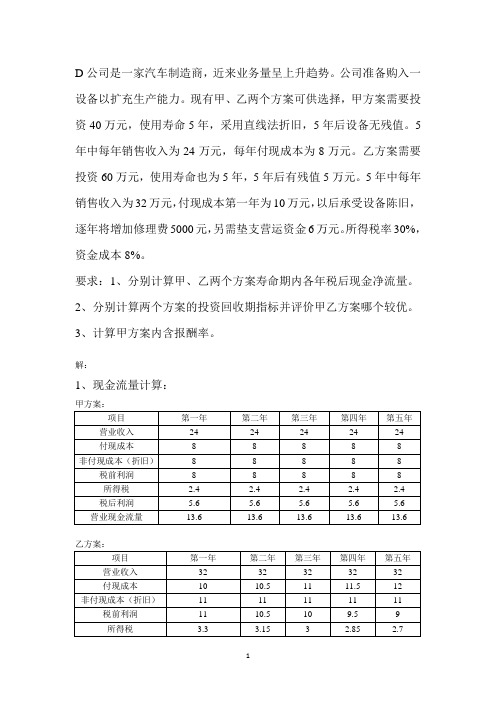

D公司是一家汽车制造商,近来业务量呈上升趋势。

公司准备购入一设备以扩充生产能力。

现有甲、乙两个方案可供选择,甲方案需要投资40万元,使用寿命5年,采用直线法折旧,5年后设备无残值。

5年中每年销售收入为24万元,每年付现成本为8万元。

乙方案需要投资60万元,使用寿命也为5年,5年后有残值5万元。

5年中每年销售收入为32万元,付现成本第一年为10万元,以后承受设备陈旧,逐年将增加修理费5000元,另需垫支营运资金6万元。

所得税率30%,资金成本8%。

要求:1、分别计算甲、乙两个方案寿命期内各年税后现金净流量。

2、分别计算两个方案的投资回收期指标并评价甲乙方案哪个较优。

3、计算甲方案内含报酬率。

解:1、现金流量计算:甲方案:2、动态投资回收期法:甲方案动态回收期=3+(40-35.05)/10=3.495=3.50乙方案动态回收期=4+(66-60.3)/19.26=4.30结论:甲方案较好3、内含报酬率法:甲方案:21.067.0067.0%21%20%20+-=--r R=20.76乙方案:49.114.0014.0%16%15%15---=--r R=15.09%结论:甲方案较好。

4、净现值法和净现值率法:甲方案净现值=54.31-40=14.31乙方案净现值=79.56-66=13.56甲方案净现值率=14.31/40=35.78% 乙方案净现值率=13.56/66=20.55%结论:甲方案较好。

5、投资回收期法:甲方案回收期=40/13.6=2.94乙方案回收期66-18.7-18.35-18=10.95 〈17.65 乙方案回收期=3+10.95/17.65=3.62结论:甲方案较好。

建筑经济与管理(建设项目经济评价作业讲解)

0

1

2

3

4

8000

2013/12/11 建筑经济与管理 2

作业二

2000 2000 2000 2000

0

1

2

3

4

8000

( 1) NPV=-8000+2000(P/F,10%,1)+3000 (P/F,10%,2)+4000 (P/F,10%,3) +4000 (P/F,10%,4) =2034.83元

PWB=8000+5500(P/A,15%,3)+6500(P/A,15%,3) (P/F,15%,3) -3000(P/F,15%,6)=29018.93

由于PWA< PWB 故A方案更优

(2)用费用年值法 ACA= PWA (A/P,15%,6)=7582.11

ACB= PWB(A/P,15%,6)=7667.87

NPVin+1

in-1

in

in+1

i

代入求得iIPR=19.96%

试算内插法求IRR图解

2013/12/11 建筑经济与管理 4

作业二

0

现金流入

净现金流 量

1 2000

2000

2 3000

3000

3 4000

4000

4 4000

4000

0

-8000

净现金流 折现值 累计净现 值

-8000 -8000

2013/12/11 建筑经济与管理 10

P

P’

作业二 4.某企业4年前出2200元购置了设备A,目前设备 A的剩余寿命为6年,寿命终了时的残值为200元, 设备A每年的运营费用为700元。目前,有一个设 备制造厂出售与设备A具有相同功效的设备B,设 备B售价2400元,寿命为10年,残值为300元, 每年运营费用为400元。如果企业购买设备B,设 备制造厂愿出价600元购买旧设备A。设基准折现 率为15%,研究期为6年,试判断现在公司应保留 设备A,还是用设备B更新设备A?

中级经济师考试工商管理例题及答案:投资回收期

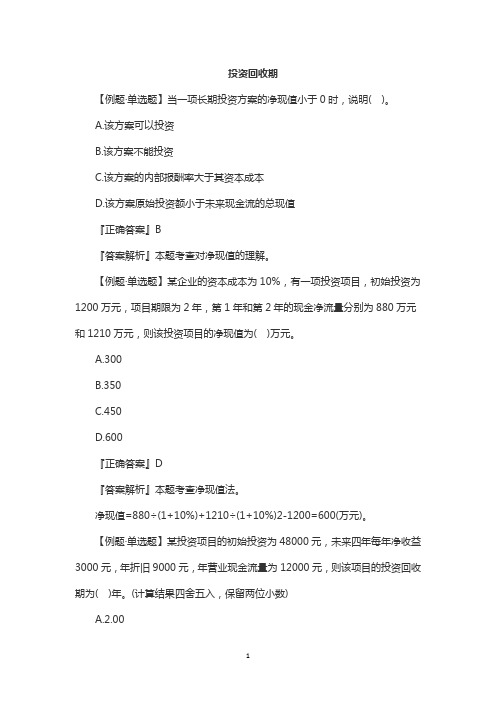

投资回收期【例题·单选题】当一项长期投资方案的净现值小于0时,说明( )。

A.该方案可以投资B.该方案不能投资C.该方案的内部报酬率大于其资本成本D.该方案原始投资额小于未来现金流的总现值『正确答案』B『答案解析』本题考查对净现值的理解。

【例题·单选题】某企业的资本成本为10%,有一项投资项目,初始投资为1200万元,项目期限为2年,第1年和第2年的现金净流量分别为880万元和1210万元,则该投资项目的净现值为( )万元。

A.300B.350C.450D.600『正确答案』D『答案解析』本题考查净现值法。

净现值=880÷(1+10%)+1210÷(1+10%)2-1200=600(万元)。

【例题·单选题】某投资项目的初始投资为48000元,未来四年每年净收益3000元,年折旧9000元,年营业现金流量为12000元,则该项目的投资回收期为( )年。

(计算结果四舍五入,保留两位小数)A.2.00B.4.00C.5.33D.16.00『正确答案』B『答案解析』本题考查投资回收期的计算。

现金净流量=净收益+折旧,投资回收期=初始投资/每年营业现金净流量=48000/(3000+9000)=4(年)。

【例题·单选题】某项目投资,当贴现率为8%时,净现值为80元,当贴现率为10%时,净现值为-80元,该投资项目的内含报酬率为( )。

A.8.5%B.9.0%C.9.5%D.10.0%『正确答案』B『答案解析』本题考查内含报酬率。

该投资项目的内含报酬率为:8%+(10%-8%)×[80/(80+80)]=9%。

故选C。

【例题·单选题】某企业一项投资项目,初始投资为2400万元,项目期限2年,第1年和第2年的净收益分别为450万元和750万元,则该投资项目的会计收益率为( )。

A.50%B.40%C.30%D.25%『正确答案』D『答案解析』本题考查会计收益率法。

投资回收期计算公式例题

投资回收期计算公式例题投资回收期是衡量一种投资方案的经济效益的重要指标,通常用来评估该投资方案能否长期盈利。

因此,理解投资回收期计算公式对于决策者来说是至关重要的。

首先要弄清楚的是投资回收期的定义。

投资回收期是投资本金所需投入时间,以获得投资本金所产生的净现金流量,其公式为:IRR(Internal Rate of Return)= (1+N/C)^-1/N,其中,C表示投资本金,N表示期数。

显然,投资回收期的计算取决于投资本金和投资期数,而投资本金和投资期数都是依据预期收益作出的选择。

因此,在进行投资回收期的计算前,需要具体预计一个投资方案的预期收益,以确定投资本金和投资期数,这种预期收益往往与投资周期有关。

例如:一家公司投资100万元,预计未来5年内可以获得200万元的现金流量,其中,投资本金C=100万元,投资期数N=5。

因此,所求投资回收期IRR= (1+5/100)^-1/5=0.11,即投资回收期为11%,也就是说,投资者可以在5年内从投资本金100万元中获得投资本金本金及额外的11%的现金流量,即11万元的净现金流量,从而实现投资本金的回收。

当然,上述计算只是简单的投资回收期公式例题,而真实的投资回收期的计算需要考虑更多因素,比如投资本金的来源和若干现金流变动的规律。

首先,投资本金的来源是投资者投入全部资金,或部分外部融资及自筹资金,或部分各种投资回报等。

其次,投资现金流变动往往是随着投资周期变化,如计划的出售价格、开发的费用、成本的变动、可能的收入源及现金流的变动等。

根据上述变量的变化,投资者可以用公式IRR= (1+N/C)^-1/N 来估计投资回收期,但最终该投资回收期是否达到预期效果,仍然需要投资者对实际的投资情况进行客观分析和合理评估。

总之,投资回收期是一个重要的决策指标,其计算结果是否能够满足投资者的预期,还需要客观分析和认真研究,这也是投资决策者所要需要考虑的一个重要问题。

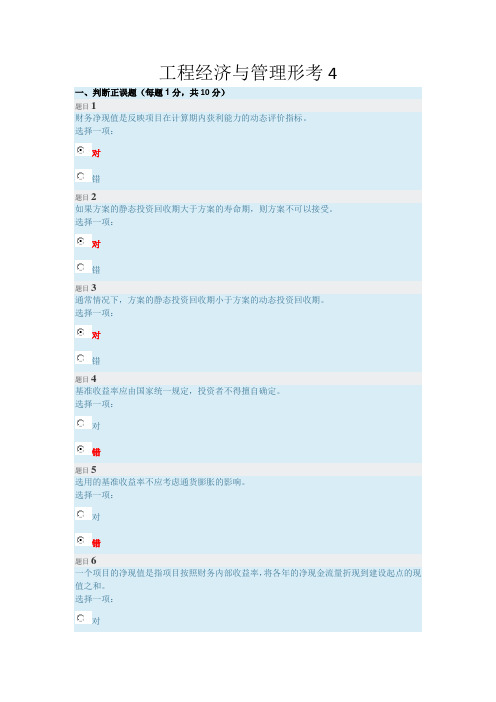

工程经济与管理形考4

工程经济与管理形考4一、判断正误题(每题1分,共10分)题目1财务净现值是反映项目在计算期内获利能力的动态评价指标。

选择一项:对错题目2如果方案的静态投资回收期大于方案的寿命期,则方案不可以接受。

选择一项:对错题目3通常情况下,方案的静态投资回收期小于方案的动态投资回收期。

选择一项:对错题目4基准收益率应由国家统一规定,投资者不得擅自确定。

选择一项:对错题目5选用的基准收益率不应考虑通货膨胀的影响。

选择一项:对错题目6一个项目的净现值是指项目按照财务内部收益率,将各年的净现金流量折现到建设起点的现值之和。

选择一项:对错题目7在采用研究期法对寿命不同的互斥方案进行比选时,为简便起见,往往选取方案的算术平均计算期作为各方案共同的计算期。

选择一项:对错题目8当R(新-旧)小于基准投资收益率时,则表明新方案(投资大的方案)可行。

选择一项:对错题目9在多方案比较时,以方案的年折算费用大小作为评价准则,选择年折算费用最大的方案为最优方案。

选择一项:对错题目10在对寿命不等的互斥方案进行比选时,净年值是比内部益率和净现值更为简便的方法。

选择一项:对错二、单项选择题(每题1分,共28分)题目11某设备原值130万元,残值10万元,折旧年限5年,是()。

选择一项:A. 1万B. 4万C. 2万D. 13万题目12某建设项目总投资为3500万元,估计以后每年的平均净收益为500万元,则该项目的静态回收期为()年。

选择一项:A. 8年B. 7年C. 9年D. 6年题目13内部收益率是考查投资项目盈利能力的主要指标。

对于具有常规现金流量的投资项目,下列关于其内部收益率的表述中正确的是()。

选择一项:A. 内部收益率是使投资方案在计算期内各年净现金流量累计为零时的折现率B. 利用内插法求得的内部收益率近似解要大于该指标的精确解C. 内部收益率受项目初始投资规模和项目计算期内各年净收益大小的影响D. 内部收益率反映项目自身的盈利能力,它是项目初期投资的收益率题目14如果财务内部收益率大于基准收益率,则()。

国家开放大学《工程经济与管理》形考任务阶段作业4参考答案

国家开放大学《工程经济与管理》形考任务阶段作业4参考答案一、判断正误题(每题1分,共20)题目1财务净现值是反映项目在计算期内获利能力的动态评价指标。

(对)题目2如果方案的静态投资回收期大于方案的寿命期,则方案不可以接受。

(对)题目3通常情况下,方案的静态投资回收期小于方案的动态投资回收期。

(对)题目4基准收益率应由国家统一规定,投资者不得擅自确定。

(错)题目5选用的基准收益率不应考虑通货膨胀的影响。

(错)题目6一个项目的净现值是指项目按照财务内部收益率,将各年的净现金流量折现到建设起点的现值之和。

(错)题目7在采用研究期法对寿命不同的互斥方案进行比选时,为简便起见,往往选取方案的算术平均计算期作为各方案共同的计算期。

(错)题目8当 R(新-旧)小于基准投资收益率时,则表明新方案(投资大的方案)可行。

(错)题目9在多方案比较时,以方案的年折算费用大小作为评价准则,选择年折算费用最大的方案为最优方案。

(错)题目10在对寿命不等的互斥方案进行比选时,净年值是比内部益率和净现值更为简便的方法。

(对)二、单项选择题(每题1分,共30分)题目11某设备原值130万元,残值10万元,折旧年限5年,是( A )。

A. 2万B. 13万C. 4万D. 1万题目12某建设项目总投资为3500万元,估计以后每年的平均净收益为500万元,则该项目的静态回收期为(A )年。

A.7年B. 9年C. 8年D. 6年题目13内部收益率是考查投资项目盈利能力的主要指标。

对于具有常规现金流量的投资项目,下列关于其内部收益率的表述中正确的是(B )。

A. 内部收益率反映项目自身的盈利能力,它是项目初期投资的收益率B.内部收益率受项目初始投资规模和项目计算期内各年净收益大小的影响C. 内部收益率是使投资方案在计算期内各年净现金流量累计为零时的折现率D. 利用内插法求得的内部收益率近似解要大于该指标的精确解题目14如果财务内部收益率大于基准收益率,则(A )。

经济管理-动态投资回收期例题

D公司是一家汽车制造商,近来业务量呈上升趋势。

公司准备购入一设备以扩充生产能力。

现有甲、乙两个方案可供选择,甲方案需要投资40万元,使用寿命5年,采用直线法折旧,5年后设备无残值。

5年中每年销售收入为24万元,每年付现成本为8万元。

乙方案需要投资60万元,使用寿命也为5年,5年后有残值5万元。

5年中每年销售收入为32万元,付现成本第一年为10万元,以后承受设备陈旧,逐年将增加修理费5000元,另需垫支营运资金6万元。

所得税率30%,资金成本8%。

要求:1、分别计算甲、乙两个方案寿命期内各年税后现金净流量。

2、分别计算两个方案的投资回收期指标并评价甲乙方案哪个较优。

3、计算甲方案内含报酬率。

解:1、现金流量计算:甲方案:乙方案:2、动态投资回收期法:甲方案动态回收期=3+(40-35.05)/10=3.495=3.50乙方案动态回收期=4+(66-60.3)/19.26=4.30结论:甲方案较好3、内含报酬率法:甲方案:21.067.0067.0%21%20%20+-=--rR=20.76乙方案:49.114.0014.0%16%15%15---=--r R=15.09%结论:甲方案较好。

4、净现值法和净现值率法:甲方案净现值=54.31-40=14.31乙方案净现值=79.56-66=13.56甲方案净现值率=14.31/40=35.78% 乙方案净现值率=13.56/66=20.55%结论:甲方案较好。

5、投资回收期法:甲方案回收期=40/13.6=2.94 乙方案回收期66-18.7-18.35-18=10.95 〈17.65乙方案回收期=3+10.95/17.65=3.62结论:甲方案较好。

复习知识点:项目投资回收期

计算出年金现值系数后,通过查年金现值系数表,利用,即可推算出动态回收期n (例题∙计算分析题)某公司方案投资建设一条新生产线,投资总额为60万元,估计新生产线投产后每年可产生现金净流量10万元。

假设资本本钱率为10%。

要求:分别计算该投资的静态回收期和动态回收期?(正确答案)〔1〕静态回收期=60÷10=6〔年〕〔2〕动态回收期10×〔P/A,10%,n〕-60=0〔P/A,10%,n〕=6查表得知当i=10%时,第9年年金现值系数为5.7590,第10年年金现值系数为6.1446。

〔9,5.7590〕〔n,6〕〔10,6.1446〕动态回收期是9.63年。

2.(例题∙计算分析题)某投资工程各年的估计净现金流量如表所示。

假设投资人要求的必要收益率为10%。

(正确答案)〔2〕动态回收期=1+159.09÷206.61=1.77〔年〕(直击考点)1静态回收期和动态回收期的计算;2决策原则;3特点。

(2022年∙单项选择题)某投资工程需在开始时一次性投资50 000元,其中固定资产投资45 000元、营运资金垫支5 000元,没有建设期。

各年营业现金净流量分别为10 000元、12 000元、16 000元、20 000元、21 600元、14 500元。

则该工程的静态投资回收期是〔〕年。

(正确答案)C(答案解析)静态投资回收期=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值÷下年净现金流量=3+〔50 000-10 000-12 000-16 000〕/20 000=3.6〔年〕。

(2021年∙推断题)如果投资工程A的动态回收期小于投资B工程,那么工程A的收益高于工程B。

〔〕(正确答案)×(答案解析)回收期计算的是投资额的回收时间,通过比拟回收期的大小,以回收期较短者为优选方案,只考虑回收期的大小,不考虑回收期之后的现金净流量,因此,回收期无法反映收益的上下〔静态、动态回收期都是如此〕。

一建经济计算题

以下是几道一建经济的计算题示例:

1. 某项目的设备投资为100万元,预计今后5年内,每年可获得的收益为18万元,则该项目的静态投资回收期为多少年?

2. 某项目的设备投资为50万元,预计今后5年内,每年可获得的收益为20万元,每年设备的维护费用为2万元,则该项目的动态投资回收期为多少年?

3. 某项目的设备投资为200万元,预计今后5年内,每年可获得的收益为50万元,每年设备的折旧费用为20万元,则该项目的净现值(折现率为10%)为多少万元?

以上计算题均需要利用财务管理和经济学的基础知识,例如现值、未来值、投资回收期等的计算方法。

具体答案需要根据题目中的数据和要求进行计算。

2017造价工程师案例分析考点:动态投资回收期

2017造价工程师案例分析考点:动态投资回收期动态投资回收期动态投资回收期是指在考虑了资金时间价值的情况下,以项目每年的净收益回收项目全部投资所需要的时间,是考察项目在财务上投资实际回收能力的动态指标。

动态投资回收期=累计净现金流量现值开始出现正值的年份数-1+[上一年累计净现金流量现值的绝对值/当年净现金流量现值]动态投资回收期反映了资金等值回收(含有资金的时间价值)、而不是等额回收项目全部投资所需要的时间,因而与静态投资回收期相比,更具有实际意义。

典型试题:某工程采用公开招标方式,招标人3月1日在指定媒体上发布了招标公告,3月6日至3月12日发售了招标文件,共有A、B、C、D四家投标人购买了招标文件。

在招标文件规定的投标截止日(4月5日)前,四家投标人都递交了投标文件。

开标时投标人D因其投标文件的签署人没有法定代表人的授权委托书而被招标管理机构宣布为无效投标。

该工程评标委员会于4月15日经评标确定投标人A为中标人,并于4月26日向中标人和其他投标人分别发出中标通知书和中标结果通知,同时通知了招标人。

在施工过程中,该工程的关键线路上发生了以下几种原因引起的工期延误:(1)由于发包人原因,设计变更后新增一项工程于7月28日至8月7日施工(新增工程款为160万元);另一分项工程的图纸延误导致承包人于8月27日至9月12日停工。

(2)由于承包人原因,原计划于8月5日晨到场的施工机械直到8月26日晨才到场。

(3)由于天气原因,连续多日高温造成供电紧张,该工程所在地区于8月3日至8月5日停电,另外,该地区于8月24日晨至8月28日晚下了特大暴雨。

在发生上述工期延误事件后,承包人A按合同规定的程序向发包人提出了索赔要求。

经双方协商一致,除特大暴雨造成的工期延误之外,对其他应予补偿的工期延误事件,既补偿直接费又补偿间接费,间接费补偿按合同工期每天平均分摊的间接费计算。

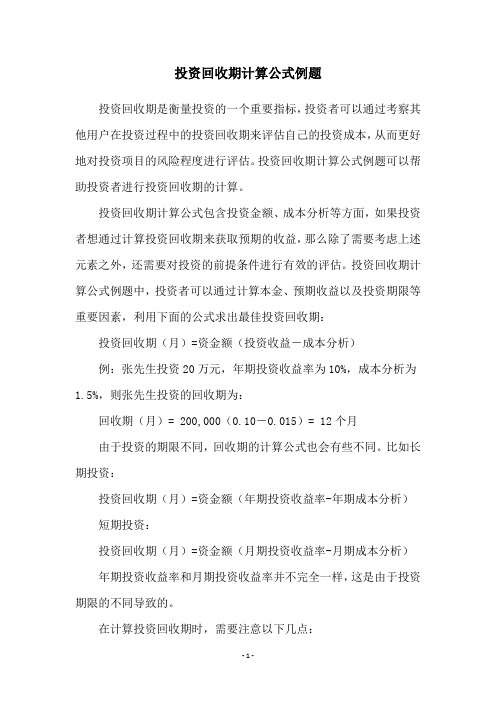

投资回收期计算公式例题

投资回收期计算公式例题投资回收期是衡量投资的一个重要指标,投资者可以通过考察其他用户在投资过程中的投资回收期来评估自己的投资成本,从而更好地对投资项目的风险程度进行评估。

投资回收期计算公式例题可以帮助投资者进行投资回收期的计算。

投资回收期计算公式包含投资金额、成本分析等方面,如果投资者想通过计算投资回收期来获取预期的收益,那么除了需要考虑上述元素之外,还需要对投资的前提条件进行有效的评估。

投资回收期计算公式例题中,投资者可以通过计算本金、预期收益以及投资期限等重要因素,利用下面的公式求出最佳投资回收期:投资回收期(月)=资金额(投资收益-成本分析)例:张先生投资20万元,年期投资收益率为10%,成本分析为1.5%,则张先生投资的回收期为:回收期(月)= 200,000(0.10-0.015)= 12个月由于投资的期限不同,回收期的计算公式也会有些不同。

比如长期投资:投资回收期(月)=资金额(年期投资收益率-年期成本分析)短期投资:投资回收期(月)=资金额(月期投资收益率-月期成本分析)年期投资收益率和月期投资收益率并不完全一样,这是由于投资期限的不同导致的。

在计算投资回收期时,需要注意以下几点:1.根据投资期限和投资收益率来选择合适的投资回收期计算公式;2.实际计算中,需要考虑投资成本,以及可能存在的其他收益;3.投资回收期期间,要注意市场波动的影响,及时灵活地变更投资策略,以获得更高的投资收益。

投资回收期计算公式适用于各种投资形式,可以帮助投资者更加明晰地认识投资产品,更准确地预测投资收益,从而实现投资项目的风险控制,有效获得投资收益。

正确运用投资回收期计算公式,可以大大提高投资的收益,为投资者带来可观的收入,获得更高的投资效益。

技术经济学 第二章作业

第三章 习题1. 求表3—20所列投资方案的静态和动态投资回收期。

(i 0=10%)表3-20 习题1的资料解:①静态投资回收期∴静态投资回收期 T= 4-1+5020-= 3.4年②动态投资回收期 i∴动态投资回收期 T= 4-1+34.15= 4.0 年2. 有三项投资,资料如表3—21所示。

请计算:(1)利率分别为5%、10%和15%时的投资净现值。

(2)各项投资的内部收益 率。

(3)使用内部收益率法比较哪项投资有利?当利率为10%时,应用净现值法评价哪项 投资有利? 解:⑴A B CNPV(5%) 3163 2436 1667NPV(10%) 2438 1942 1364NPV(15%) 1805 1502 1087IRR 34.2% 38% 40%NPV X (5%)=-5000+9000(P/F,5%,2)=3163NPV Y (5%)=-5000+4000(P/F,5%,1)+4000 (P/F,5%,2)= 2436 NPV Z (5%)=-5000+7000(P/F,5%,1) = 1667 NPV X (10%)=-5000+9000(P/F,10%,2)=2438NPV Y (10%)=-5000+4000(P/F,10%,1)+4000 (P/F,10%,2)= 1942 NPV Z (10%)=-5000+7000(P/F,10%,1) = 1364 NPV X (15%)=-5000+9000(P/F,15%,2)=1805NPV Y (15%)=-5000+4000(P/F,15%,1)+4000 (P/F,15%,2)= 1502 NPV Z (15%)=-5000+7000(P/F,15%,1) = 1087 ⑵、A ∵NPV X (30%)=-5000+%)301(29000+=325.3 > 0NPV X (35%)=-5000+%)351(29000+ = -61.73 < 0∴IRR X = 30%+%573.613.3253.325⨯+= 34.2%B ∵NPV Y (30%) = 443.6 > 0NPV Y (35%) = -5000+%)351(24000%3514000+++= 157.8 > 0 NPV Y (40%) = -102 < 0 ∴IRR B = 35%+%51028.1578.157⨯+= 38%C ∵NPV Z (40%) = 0.1 > 0NPV Z (45%) = -5000+%4517000+ = -172.4 < 0∴IRR Z = 40%+%54.1721.01.0⨯+= 40%⑶、∵IRR Z >IRR Y >IRR X ∴Z 方案有利(投资相同)⑷、NPV X >NPV Y >NPV Z (当i=10%时) X 方案最有利。

经济管理-动态投资回收期例题

D公司是一家汽车制造商,近来业务量呈上升趋势。

公司准备购入一设备以扩充生产能力。

现有甲、乙两个方案可供选择,甲方案需要投资40万元,使用寿命5年,采用直线法折旧,5年后设备无残值。

5年中每年销售收入为24万元,每年付现成本为8万元。

乙方案需要投资60万元,使用寿命也为5年,5年后有残值5万元。

5年中每年销售收入为32万元,付现成本第一年为10万元,以后承受设备陈旧,逐年将增加修理费5000元,另需垫支营运资金6万元。

所得税率30%,资金成本8%。

要求:1、分别计算甲、乙两个方案寿命期内各年税后现金净流量。

2、分别计算两个方案的投资回收期指标并评价甲乙方案哪个较优。

3、计算甲方案内含报酬率。

解:1、现金流量计算:乙方案:2、动态投资回收期法:甲方案动态回收期=3+(40-35.05)/10=3.495=3.50乙方案动态回收期=4+(66-60.3)/19.26=4.30结论:甲方案较好3、内含报酬率法:甲方案:21.067.0067.0%21%20%20+-=--r乙方案:49.114.0014.0%16%15%15---=--r结论:甲方案较好。

4、净现值法和净现值率法:甲方案净现值=54.31-40=14.31乙方案净现值=79.56-66=13.56甲方案净现值率=14.31/40=35.78% 乙方案净现值率=13.56/66=20.55%结论:甲方案较好。

5、投资回收期法:甲方案回收期=40/13.6=2.94 乙方案回收期66-18.7-18.35-18=10.95 〈17.65 乙方案回收期=3+10.95/17.65=3.62结论:甲方案较好。

经济管理-动态投资回收期例题

D公司是一家汽车制造商,近来业务量呈上升趋势。

公司准备购入一设备以扩充生产能力。

现有甲、乙两个方案可供选择,甲方案需要投资40万元,使用寿命5年,采用直线法折旧,5年后设备无残值。

5年中每年销售收入为24万元,每年付现成本为8万元。

乙方案需要投资60万元,使用寿命也为5年,5年后有残值5万元。

5年中每年销售收入为32万元,付现成本第一年为10万元,以后承受设备陈旧,逐年将增加修理费5000元,另需垫支营运资金6万元。

所得税率30%,资金成本8%。

要求:1、分别计算甲、乙两个方案寿命期内各年税后现金净流量。

2、分别计算两个方案的投资回收期指标并评价甲乙方案哪个较优。

3、计算甲方案内含报酬率。

解:1、现金流量计算:甲方案:乙方案:2、动态投资回收期法:甲方案动态回收期=3+(40-35.05)/10=3.495=3.50乙方案动态回收期=4+(66-60.3)/19.26=4.30结论:甲方案较好3、内含报酬率法:甲方案:21.067.0067.0%21%20%20+-=--r乙方案:49.114.0014.0%16%15%15---=--r结论:甲方案较好。

4、净现值法和净现值率法:甲方案净现值=54.31-40=14.31乙方案净现值=79.56-66=13.56 甲方案净现值率=14.31/40=35.78%乙方案净现值率=13.56/66=20.55%结论:甲方案较好。

5、投资回收期法:甲方案回收期=40/13.6=2.94乙方案回收期66-18.7-18.35-18=10.95 〈17.65 乙方案回收期=3+10.95/17.65=3.62结论:甲方案较好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

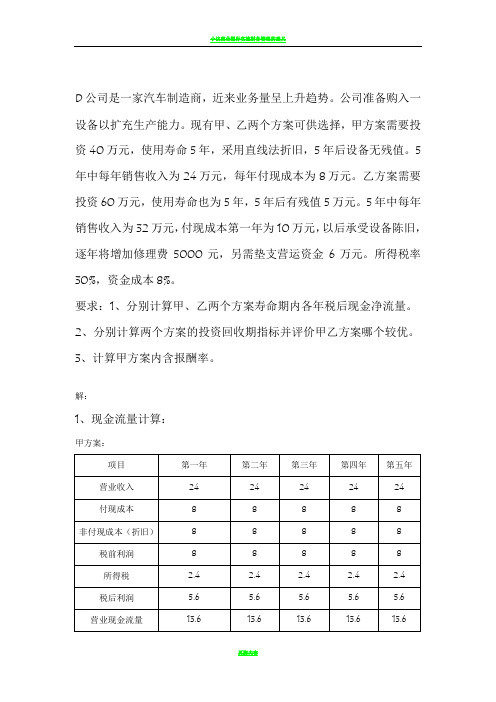

经济管理动态投资回收

期例题

公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

D公司是一家汽车制造商,近来业务量呈上升趋势。

公司准备购入一设备以扩充生产能力。

现有甲、乙两个方案可供选择,甲方案需要投资40万元,使用寿命5年,采用直线法折旧,5年后设备无残值。

5年中每年销售收入为24万元,每年付现成本为8万元。

乙方案需要投资60万元,使用寿命也为5年,5年后有残值5万元。

5年中每年销售收入为32万元,付现成本第一年为10万元,以后承受设备陈旧,逐年将增加修理费5000元,另需垫支营运资金6万元。

所得税率30%,资金成本8%。

要求:1、分别计算甲、乙两个方案寿命期内各年税后现金净流量。

2、分别计算两个方案的投资回收期指标并评价甲乙方案哪个较优。

3、计算甲方案内含报酬率。

解:

1、现金流量计算:

甲方案:

乙方案:

2、动态投资回收期法:

甲方案动态回收期=3+()/10==

乙方案动态回收期=4+()/= 结论:甲方案较好

3、内含报酬率法:

甲方案:

21.067.00

67.0%21%20%20+-=

--r

乙方案:

49.114.00

14.0%16%15%15---=

--r

结论:甲方案较好。

4、净现值法和净现值率法:

方

案

净

现值==

乙方案净现值==

甲方案净现值率=40=%

乙方案净现值率=66=%

结论:甲方案较好。

5、投资回收期法:

甲方案回收期=40/=

乙方案回收期

〈

乙方案回收期=3+=

结论:甲方案较好。