东晶电子2020年上半年管理水平报告

东方电子2020年上半年财务分析结论报告

东方电子2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为13,110.52万元,与2019年上半年的12,382.92万元相比有所增长,增长5.88%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也有所增长,企业扩大市场销售的战略是成功的,经营业务开展良好。

二、成本费用分析2020年上半年营业成本为106,088.72万元,与2019年上半年的92,669.54万元相比有较大增长,增长14.48%。

2020年上半年销售费用为17,963.95万元,与2019年上半年的14,965.82万元相比有较大增长,增长20.03%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2020年上半年管理费用为11,091.78万元,与2019年上半年的10,874.11万元相比有所增长,增长2%。

2020年上半年管理费用占营业收入的比例为7.14%,与2019年上半年的7.8%相比有所降低,降低0.66个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-1,760.17万元。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,东方电子2020年上半年是有现金支付能力的,其现金支付能力为166,820.69万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。

002199东晶电子2022年现金流量报告

东晶电子2022年现金流量报告一、现金流入结构分析2022年现金流入为19,146.4万元,与2021年的32,721.33万元相比有较大幅度下降,下降41.49%。

企业通过销售商品、提供劳务所收到的现金为14,964.27万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的78.16%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了3,251.32万元的资金缺口,二、现金流出结构分析2022年现金流出为30,496.12万元,与2021年的27,792.02万元相比有所增长,增长9.73%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的43.09%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2022年,工资性支出有所减少,企业现金流出的刚性有所下降。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2022年东晶电子投资活动需要资金8,064.48万元;经营活动需要资金3,251.32万元。

企业经营活动和投资活动均需要投入资金。

2022年东晶电子筹资活动需要净支付资金33.91万元,致使当期企业现金大量流出。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2022年现金及现金等价物净增加额为负11,349.71万元,与2021年的4,929.31万元相比,2022年出现现金净亏空,亏空11,349.71万元。

2022年经营活动产生的现金流量净额为负3,251.32万元,与2021年的4,463.29万元相比,2022年出现现金净亏空,亏空3,251.32万元。

东晶电子财务分析报告(3篇)

第1篇一、概述东晶电子股份有限公司(以下简称“东晶电子”或“公司”)成立于1997年,主要从事半导体分立器件、新型电子元件的研发、生产和销售。

公司产品广泛应用于计算机、通讯设备、家用电器、汽车电子等领域。

本报告通过对东晶电子近三年的财务报表进行分析,评估其财务状况、盈利能力和偿债能力,为投资者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据东晶电子近三年的资产负债表,公司资产总额逐年增长,主要原因是应收账款、存货和固定资产的增加。

其中,应收账款的增长反映了公司销售收入的增加,但同时也增加了坏账风险;存货的增加可能表明公司产能过剩或市场需求不稳定;固定资产的增加则反映了公司扩大生产规模的决心。

(2)负债结构分析东晶电子的负债结构较为稳定,主要以流动负债为主,包括短期借款、应付账款等。

长期负债较少,表明公司财务风险较低。

2. 现金流量表分析(1)经营活动现金流量分析东晶电子的经营活动现金流量总体稳定,主要来源于销售商品、提供劳务收到的现金。

近年来,公司经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入能够满足日常经营需求。

(2)投资活动现金流量分析东晶电子的投资活动现金流量主要来自购买固定资产、无形资产等。

近年来,公司投资活动现金流量净额波动较大,主要受公司扩大生产规模和研发投入的影响。

(3)筹资活动现金流量分析东晶电子的筹资活动现金流量主要来自发行股票和借款。

近年来,公司筹资活动现金流量净额波动较大,主要受公司资本运作策略的影响。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析东晶电子的毛利率近年来波动较大,主要受原材料价格波动、市场竞争等因素影响。

近年来,公司毛利率有所下降,表明公司盈利能力面临一定压力。

(2)净利率分析东晶电子的净利率近年来有所下降,主要原因是毛利率下降和期间费用增加。

然而,公司净利润仍然保持稳定增长,表明公司整体盈利能力较强。

2. 盈利能力分析结论东晶电子的盈利能力总体稳定,但面临一定压力。

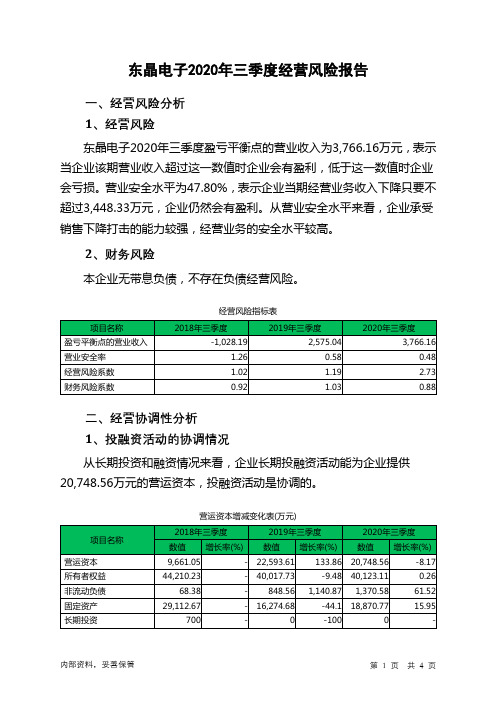

东晶电子2020年三季度经营风险报告

东晶电子2020年三季度经营风险报告

一、经营风险分析

1、经营风险

东晶电子2020年三季度盈亏平衡点的营业收入为3,766.16万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为47.80%,表示企业当期经营业务收入下降只要不超过3,448.33万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

本企业无带息负债,不存在负债经营风险。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供20,748.56万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

东晶电子:2020年第一季度报告全文

浙江东晶电子股份有限公司2020年第一季度报告全文浙江东晶电子股份有限公司2020年第一季度报告2020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人王皓、主管会计工作负责人胡静雯及会计机构负责人(会计主管人员)胡静雯声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用1、资产负债表项目变动的原因说明2、利润表项目变动的原因说明3、现金流量表项目变动的原因说明二、重要事项进展情况及其影响和解决方案的分析说明□适用√不适用股份回购的实施进展情况□适用√不适用采用集中竞价方式减持回购股份的实施进展情况□适用√不适用三、公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项□适用√不适用公司报告期不存在公司实际控制人、股东、关联方、收购人以及公司等承诺相关方在报告期内超期未履行完毕的承诺事项。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

东晶电子2020年上半年管理水平报告

一、成本费用分析

1、成本构成情况

东晶电子2020年上半年成本费用总额为10,297.2万元,其中:营业成本为9,373.6万元,占成本总额的91.03%;销售费用为129.46万元,占成本总额的1.26%;管理费用为973.98万元,占成本总额的9.46%;财务费用为-225.09万元,占成本总额的-2.19%;营业税金及附加为45.24万元,占成本总额的0.44%。

成本构成表(占成本费用总额的比例)(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额10,775.48 100.00 9,611 100.00 10,297.2 100.00 营业成本8,538.08 79.24 8,275.77 86.11 9,373.6 91.03 营业税金及附加155.96 1.45 135.54 1.41 45.24 0.44 销售费用117.77 1.09 119.51 1.24 129.46 1.26 管理费用1,873.3 17.38 1,108.02 11.53 973.98 9.46 财务费用90.37 0.84 -27.84 -0.29 -225.09 -2.19 研发费用0 - 0 - 0 -

2、总成本变化情况及原因分析

东晶电子2020年上半年成本费用总额为10,297.2万元,与2019年上半年的9,611万元相比有所增长,增长7.14%。

以下项目的变动使总成本增加:营业成本增加1,097.83万元,销售费用增加9.96万元,共计增加1,107.79万元;以下项目的变动使总成本减少:营业税金及附加减少90.3万元,管理费用减少134.04万元,财务费用减少197.25万元,资产减值损失减少212.59万元,共计减少634.18万元。

各项科目变化引起总成本增加473.61万元。

成本构成变动情况表(占营业收入的比例)(万元)

3、营业成本控制情况

2020年上半年营业成本为9,373.6万元,与2019年上半年的8,275.77万元相比有较大增长,增长13.27%。

4、销售费用变化及合理性评价

2020年上半年销售费用为129.46万元,与2019年上半年的119.51万元相比有较大增长,增长8.33%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。