基金定投记录表

第一次定投基金应该怎么做?

第一次定投基金应该怎么做?第一次定投基金应该怎么做?对于第一次进行定投的小白来说,可以按照以下步骤定投:1、选择合适的基金:首先需要根据自己的投资偏好和风险承受能力,选择适合自己的基金品种。

应该关注基金的历史表现、基金经理的管理水平、基金规模、费率等因素,以便做出明智的决策。

2、开立基金账户:在选择好基金后,需要开立相应的基金账户。

可以选择银行、证券公司等机构开立账户,填写相关的申请表格并进行身份验证即可。

3、设置定投计划:在开立账户之后,可以根据自己的经济状况和投资目标,设置合适的定投计划。

包括定投周期、定投金额、定投日期等信息,也可以随时进行修改。

4、资金准备:在设定好定投计划后,需要保证在每个定投周期到来之前,有足够的资金存入基金账户中。

可以选择让银行自动扣款或手动转账入账户。

5、按计划定投:在设定好定投计划后,就可以按照设定的周期和金额,在指定日期进行定期定额投资。

6、定期监测:建议投资者定期监测基金的表现和市场变化,及时调整自己的投资策略,以最大程度地保护自己的资金安全。

如何进行基金定投?进行基金定投应该注意以下几点:1、制定合理的投资计划在进行基金定投之前,需要制定一个合理的投资计划。

这包括确定投资目标、选择适合自己的基金产品、制定定投时间和金额等方面。

投资者应该根据自己的经济状况和风险偏好进行评估和规划,避免盲目跟风或投入过多资金。

2、确定长期持续定投策略基金定投要求投资者长期持续的投资,而不是短期赚取高额收益。

因此,投资者应该根据自己的经济实力和投资计划,制定出长期持续的定投策略,并坚持执行。

3、避免集中投资基金定投应该避免将全部资金集中投入某一只基金产品中,以免存在单一投资风险。

投资者应该合理分配资金,选择不同类型和风险水平的基金产品进行分散投资,以降低风险。

黑马股出现前的征兆1、市场的浮动筹码减少,股价的震幅趋窄,如果主力今天休息则盘口的交易非常清淡,启动之前往往有连续多个交易日的阶段性地量交易过程。

5.01【10 小目标多多,定投计划怎么做? 】

小目标多多,定投计划怎么做?1.假如你选择了一只好基金,那么从长期来看,定期定额和定期不定额,哪种方式回报更大呢?答案:定期不定额。

2、以下哪一项不可以用简投法?A.养老计划B.小孩教育金C.30个月后的旅行储备D.3个月后买新手机的钱答案:D。

简投法的首要条件就是长期坚持。

课堂上学姐教过大家,为了平摊投资成本,定投的钱要分批投入,可以分摊到20个月内,小伙伴们也可以根据自己的情况调整。

可以选择15个月快一点投资完,也可以选择30个月投完存量资金。

不过为了分散风险,定投时间不宜太短。

3、关于指数的长投温度的说法,哪项是正确的?(多选)A.长投温度瞬息万变,一天之内变化很剧烈B.指数的长投温度是在一定范围内上下波动的。

C.可关注长投公众号,得知每周的长投温度D.长投温度的变化对于定投没有意义答案:BC。

长投温度在一定范围内波动,长投学堂公众号会每天更新长投温度,欢迎大家关注。

4.定期定额投资和定期不定额投资的收益相差多少?A.0.05%B1.5%C.3%答案:C爬楼密码:十全十美定投基#正文内容#小伙伴们晚上好,今天的晚分享又开始啦,班班满满的干货等着你们来取哦。

昨天我们学习了学姐的独门秘笈--简投法,今天我们学习了如何把简投法与自己的实际情况结合,制定专属于自己的定投计划,怎么样,是不是觉得距离实现自己的理财目标又跨进了一大步呢?能坚持到现在的小伙伴们都是棒棒哒!虽然今天我们举了2个案例教大家怎么操作,但是每个人都有自己的梦想和计划,岂是这一两个计划能囊括得了的,再说啦,不少人的梦想可不止一个啊,如果同时有好几个目标,那该怎么办呢?嗯嗯,对于这一点班班非常理解,自己何尝不是这样呢,上边有父母要照顾,想给自己的爸爸妈妈一个更好的退休生活;自己呢,说不定也想像莉莉一样,给自己来个欧洲游奖励一下;而对于有些小伙伴来说,可能还有宝宝呢,自然也想给他们更好的教育,光是满足这上、中、下三代就有三个目标啦,而还没有宝宝的青年们,这几年的压力就更大啦。

基金定投基础知识

一、基金定投的基础知识所谓基金定投是定期定额投资基金的简称,是指在固定的时间以固定的金额投资到指定的基金产品中,类似于银行的零存整取方式.定期定额投资基金方法融合了定期存款“零存整缺的观念,并且还有专家免除自己选股的烦恼.只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼.这种兼具储蓄、理财的投资方式,相当适合年轻、刚入社会的上班族.选择基金可以根据基金业绩、基金经理、基金规模、基金投资方向偏好、基金收费标准等来选择.基金业绩网上都有排名.稳健一点的股票型基金可以选择指数型或者ETF.定投最好选择后端付费,同样标的的指数基金就要选择管理费、托管费低的.基金有两种收费方式:一是前端收费,默认的就是这种,就是在每月买入时就要按比例交手续费的,增加了定投的成本.赎回时还有不等的赎回费.还有一种是后端收费,就是在每月买入时没有手续费,但持有时间要达到基金公司所规定的时间3-10年不等后再赎回,也没有手续费,长期下来可以省去一笔不少的手续费.所以,定投基金最好选择有后端收费的基金.不是所有的基金都有后端的.定期定额的优点第一,定期投资,积少成多.投资者可能每隔一段时间都会有一些闲散资金,通过定期定额投资计划购买基金进行投资增值可以“聚沙成塔”,在不知不觉中积攒一笔不小的财富.第二,自动扣款,手续简便.只需去基金代销机构办理一次性的手续,今后每期的扣款申购均自动进行.第三,平均投资,分散风险.定期定额属于中长期的投资方式,每月固定扣款,不管市场涨跌,不用费心选择进场时机,运用长期平均法降低成本.类似银行的零存整取,不论市场行情如何波动,定期买入定额基金;基金净值上扬时,买到较少的单位数,反之,在基金净值下跌时,买到较多的单位数.长期下来,成本及风险自然摊低.二、基金定投的前提1、基金定投成功的前提必须指出的是,长期定投并非在所有市场都能获利.按照上述分析,投资者定投基金的单位成本将低于定投期间基金净值的均值,考虑到长期定投基金存在较大机会成本,定投获利的条件是投资者退出时,基金净值必须明显高于此长期均值.而基金净值明显高于长期均值则意味着基金净值必须是长期上涨的.也就是说,基金定投成功的前提是基金净值必须长期趋势向上.如果在一个长期下跌的市场,即使定投能不断降低成本,但最终还是无法超过市场下跌的速度.例如,日本股市在1990年以后进入了长期熊市,倘若有日本的投资者定投日经225指数30年,或者20年,或者10年,以2009年2月28日为截止日,结果则分别亏损%、%、 %.因此,定投必须是在一个长期趋势向上的市场.对于中国股市而言,由于中国经济的高速增长有望长期持续,股市长期看应是震荡上升的趋势,因此基金定投适合于中国市场.注释:以上定投的假设是以2009年2月28日为截止日往前推10年,20年,30年,并且假定投资者于月初开始投资,每个月投资100元.采用的是复利累积的方式来计算收益率.2、基金定投适合哪些投资者A风险偏好低,收益要求不高,追求中长期稳定增值的长期投资者.B没有精力或能力判断市场短期走势的投资者.C有持续现金流:投资者每隔一段时间就会有一些闲散资金,且这些资金没有很好的投资渠道.三、什么样的基金适合定投“定期定投”原始初衷是要经由平均投资时间和金额的观念来消除股市的波动性,降低风险获取投资收益.所以选择的基金若没有上下波动,例如货币型或债券型基金,反而没有机会获得利润,因此选择波动程度稍大的基金.较适合作为“定期定投”投资标地的多为股票型或指数型基金.从基金类别看,偏债型基金收益一般较稳定,且波动较小,定投收益有限,而偏股型基金波动较大,长期回报高,更适合基金定投.在偏股型基金中,指数基金是较好的基金定投标的,首先,从长期看,指数基金长期累计收益较高,大部分主动型基金长期看都无法超越指数基金,其次,指数基金由于始终满仓操作,因此波动幅度较大,提供更多低位介入机会.从过去三年的累计净值增长率来看,指数基金中,深100ETF、中小板ETF排名靠前,而深100ETF的波动幅度更大,因此,深100指数基金较适合作为定期定投标的.此外,主动型偏股型基金中,一些长期业绩优秀的基金也是基金定投的好标的.以下统计了最近5年累计回报最高的10只基金,尽管这些基金的波动幅度都相对不高这也正体现出其投资管理能力的优秀,但由于其具有长期高收益的特点,也会使基金定投获得满意的回报.三、定投注意事项在做定投之前首先要做的是选择产品,现在普遍的认识就是只要一提定投大家想到的就是指数基金,其实除了指数基金外,绩优的主动基金也是我们选择的对象,尤其是无大笔资金投资但具长期理财需求的人.因为定投对于这类投资者来讲也意味着强制储蓄,所以稳定的收益也是首要考虑的,那么这类客户可以在基金中尽量挑选业绩长期稳定、基金经理长期稳定的产品来配置,规避业绩波动过大、风头过盛的基金,这样一来,既有利于强制储蓄风险低,长期来看收益也比较稳定.除此之外,还有几点可作为选择的要素.第一,考察基金累计净值增长率.基金累计净值增长率=份额累计净值-单位面值÷单位面值.例如,某基金目前的份额累计净值为元,单位面值元,则该基金的累计净值增长率为18%.第二,可以考察基金分红比率.基金分红比率=基金分红累计金额÷基金面值.以融通基金管理有限公司的融通深证100指数基金为例,自2003年9月成立以来,累计分红7次,分红比率为16%.“基金分红的前提之一是必须有一定盈利,能实现分红甚至持续分红,可在一定程度上反映该基金较为理想的运作状况.”第三,可将基金收益与大盘走势相比较.如果一只基金大多数时间的业绩表现都比同期大盘指数好,那么可以说这只基金的管理是比较有效的.第四,可以将基金收益与其他同类型的基金比较.一般来说,风险不同、类别不同的基金应该区别对待,将不同类别基金的业绩直接进行比较意义不大.第五,投资者还可以借助一些专业公司的评判,对基金经理的管理能力有一个比较好的度量.投基金:震荡市中更适合定投震荡市,最适合定投,因为基金净值有高有低,很好地平均了成本.遇到单边下跌,需要定期地调整投资,如果第一次买的价格为元,第二次是元,第三次的价格低于第二次,那么我们就加大第三次的投入,就是主动多申购一笔,以起到降低成本的作用.当遇到单边上涨的时候,定投的收益会小于一次性投入的收益,这时就要考虑做适当的止盈和投入限制.“一是尽量控制成本,一旦发现市场创新高,就逐步减少定投金额;二是要学会在大盘高点的时候,赎回部分基金投资.”四、公司定投业务简介为促进公司开放式基金代销业务的进一步开展,自2008年10月28日起,公司已正式开始通过柜台系统办理开放式基金定期定额申购以下简称“基金定期定投”业务.为方便广大投资者通过网上交易系统参与基金定期定投业务,公司已于2009年9月1日在网上交易系统--通达信中正式开通基金定期定投的业务功能.具体业务流程截图可查看公告中发的“通达信定期定投操作步骤截图”公司基金定期定额申购业务规则具体规范如下:1、业务定义基金定期定额申购是指投资者委托本公司,以约定时间、约定金额、约定基金按照基金公司业务规则定期定额申购相应基金,并从投资者客户交易结算资金账户中扣取相应申购款的一种长期投资方式.2、办理场所1本公司各营业网点柜台2通过本公司网上交易系统3、办理时间本业务的申请受理时间同本公司日常基金业务受理时间,即上海、深圳证券交易所交易日上午9:30-11:30;下午1:00-3:00.4、业务要素1基金代码投资者所选基金产品必须是已在本公司开通基金定期定额申购业务的基金产品.2扣款周期投资者可以选择系统内默认的扣款周期为“每月”.3扣款日投资者可以选择每月1号至28日为扣款日.4每期投资金额投资者可以在基金公司许可的范围内设置每期扣款金额,原则上每期申购的金额不得低于人民币500元,同时不能低于所申购基金公司定期定额投资每期申购下限.基金定期定投业务的推出,为投资者带来了一种全新的投资理财模式,也为推动公司基金代销业务的发展带来一个新的契机.基金定期定投具有积少成多自动扣款、省时省力、平均成本、分散风险的特点,适用于高、中、低各层次的投资者,是营业部提高基金销售业绩行之有效的业务模式.投资者通过网上交易方式办理开放式基金定期定投业务,可同时享受公司网上交易系统申购开放式基金前端申购费率优惠,即原申购费率高于%的,最低优惠至%,且不低于原费率的四折;原手续费率低于%的,则按原费率执行.五、避免基金定投误区误区1:只能长期投资定额定期投资基金虽便于控制风险,但在后市不看好的情况下,无论是一次性投资还是定投,均应谨慎.而已办理的基金定投计划也应考虑规避风险的问题,例如原计划投资五年,扣款两年后如果觉得市场前景变坏,则可以考虑先获利了结,不必一味等待计划到期.误区2:任何基金都适合定投定投虽能平均成本、控制风险,但也不是适合所有的基金.债券型基金收益一般较稳定,定投和一次性投资效果差距不是太大,而股票型基金波动较大,更适合用定投来均衡成本和风险.误区3:忽略未来现金需求许多投资者对自己未来的财务缺乏规划,尤其是对未来现金的需求估计不足,或将过高比例的资金进行房地产、实业等投资,一旦现金流出现紧张,可能中断基金定投的投资.由于基金定投是一种长期投资方式,“中途下车”可能离目标还很远,尤其是股市有涨有跌,如果在股市低潮时急需用钱,就可能因“中途下车”而遭受损失.误区4:因暂时缩水而放弃基金投资首先必须坚持长期投资理念.基金的特点是集合投资、专家理财,优秀的股票型基金往往能够获得与大盘同步或超过大盘平均水平的收益.但当市场出现暂时下跌时,基金净值往往也会暂时缩水,许多投资者因恐惧,在下跌时停止了定投,甚至赎回基金.其实,投资者只要坚持基金定投,就有机会在低位买到更多的基金份额,长期坚持下来,平均成本自然会降低下来,最终获得超额收益.误区5:只能一次赎清很多投资者以为赎回时只能将所有持有的基金全部赎回.其实,定投的基金也可以选择部分赎回或部分转换.如资金需求的数额少于定投金额,可用多少赎回多少,其他份额可以继续持有.误区6:赎回后协议自动终止有人认为定投的基金赎回后,定投就自动终止了.其实,即使是基金全部赎回后,之前签署的投资合同仍有效,只要银行卡内有足够金额并满足其他扣款条件,此后银行仍会定期扣款.所以,客户如想取消定投计划,除了赎回基金外,还应到销售网点填写定期定额申购终止申请表,办理终止定投手续;也可以连续三个月不满足扣款要求,以此实现自动终止定投业务.。

基金理财表格模板

仓位 0.5 0.25 0.25 0.2 0.5 0.03 0.5 0.06 1 6 0.5 10 0.5 3 0.25 0.5 4 0.1 1 1

现在投入金额

今日操作

盈利点

+1000

10.00%

+1000

3.00%

+1000

2.00%

0

4.00%

0

100.00%

0

2.00%

0

-2.00%

0

-2.00%

预计投入金额

分类

名称

诺安半导体

科技芯片

国安中证半导体

银河创新成长

金鹰信息产业

新能源汽车

汇丰晋信制造先锋富国中证新来自源汽车5G科技华夏5G 南方信息技术

医疗医药

金鹰医疗 汇添富创新医药

中欧消费主体股票

农业+消费

国泰国证食品饮料

嘉实农业产业股票

天弘创业

指数基金

沪深300 中证500

上证50

证券

南方证券

债基基金

12%

20000

12%

10000

12%

20000

12%

20000

12%

10000

12%

1000

12%

20000

12%

1000

12%

20000

12%

1000

12%

20000

12%

20000

12%

1000

12%

20000

12%

20000

12%

20000

仓位 现在投入金额

10000 5000 5000 4000 10000 300 10000 1200 10000 6000 10000 10000 10000 3000 5000 10000 4000 2000 20000 20000

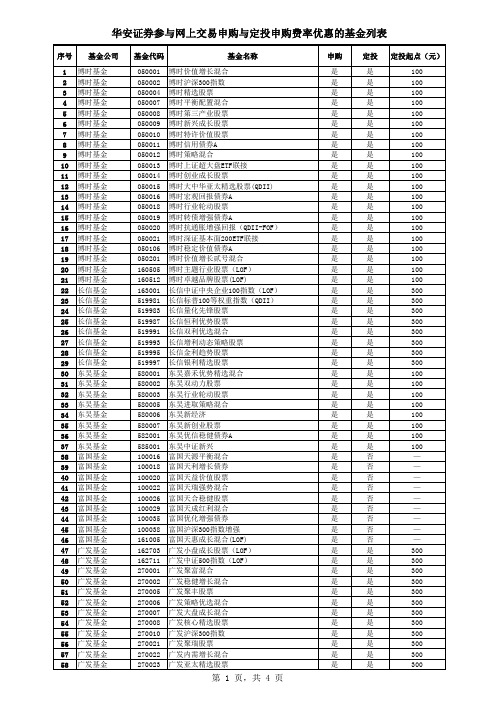

华安证券参与基金网上申购费率及定投费率优惠的基金列表(汇总)

第 2 页,共4 页

华安证券参与网上交易申购与定投申购费率优惠的基金列表

序号 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 基金公司 汇添富基金 汇添富基金 汇添富基金 汇添富基金 金鹰基金 金鹰基金 金鹰基金 金鹰基金 金鹰基金 金鹰基金 金鹰基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 南方基金 诺安基金 诺安基金 诺德基金 诺德基金 诺德基金 诺德基金 诺德基金 泰信基金 泰信基金 泰信基金 泰信基金 泰信基金 泰信基金 泰信基金 天弘基金 天弘基金 天弘基金 天弘基金 天弘基金 天治基金 天治基金 天治基金 天治基金 天治基金 新华基金 基金代码 519066 519068 519069 519078 162102 210002 210004 210005 210006 210007 210008 160105 160106 160119 160121 160123 202001 202002 202003 202005 202007 202009 202011 202015 202017 202019 202021 202023 202101 202103 202105 202211 202801 320012 320013 570001 570005 570006 570007 571002 290002 290004 290005 290006 290007 290008 290010 164205 420001 420003 420005 420102 163503 350001 350002 350005 350007 519087 基金名称 汇添富蓝筹稳健混合 汇添富成长焦点股票 汇添富价值精选股票 汇添富增强收益债券A 金鹰中小盘精选混合 金鹰红利价值混合 金鹰稳健成长股票 金鹰主题优势股票 金鹰保本混合 金鹰中证技术领先指数增强 金鹰策略配置股票 南方积极配置股票 南方高增长股票 南方中证500指数 南方金砖四国指数 南方中证50债券指数A 南方稳健成长混合 南方稳健贰号混合 南方绩优成长股票 南方成份精选股票 南方隆元产业主题股票 南方盛元红利股票 南方优选价值股票 南方沪深300指数 南方深证成份ETF联接 南方策略优化股票 南方小康ETF联接 南方优选成长混合 南方宝元债券 南方多利增强债券A 南方广利回报债券A 南方恒元保本混合 南方全球精选配置(QDII-FOF) 诺安主题精选股票 诺安全球黄金(QDII-FOF) 诺德价值优势股票 诺德成长优势股票 诺德中小盘股票 诺德30股票 诺德灵活配置混合 泰信先行策略混合 泰信优质生活股票 泰信优势增长混合 泰信蓝筹精选股票 泰信债券增强收益A 泰信发展主题股票 泰信中证200指数 天弘深证成份指数(LOF) 天弘精选混合 天弘永定价值成长股票 天弘周期策略股票 天弘永利债券B 天治核心成长股票(LOF) 天治财富增长混合 天治品质优选混合 天治创新先锋股票 天治趋势精选混合 新华优选分红混合 申购 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 定投 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 是 否 否 是 是 是 是 是 是 是 是 是 是 是 否 是 是 是 是 是 是 是 是 是 是 是 定投起点(元) 100 100 100 100 200 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 — — 200 200 200 200 200 100 100 100 100 100 100 — 100 100 100 100 100 100 100 100 100 100 300

irr计算公式 基金定投

irr计算公式基金定投好的,以下是为您生成的文章:咱们先来说说这 IRR 计算公式啊,对于搞基金定投的朋友来说,那可真是个挺重要的玩意儿。

IRR 这东西,说白了就是能帮咱算算在基金定投的过程中,到底实际的收益咋样。

比如说,你每个月定投个几百块钱,投了好几年,那这中间的收益到底有多少,光靠感觉可不行,这时候 IRR 计算公式就派上用场啦。

我记得有一次,我的一个朋友小王,他兴冲冲地跑来跟我说他搞基金定投有段时间了,感觉应该赚了不少。

我就问他,那你知道具体的收益是多少吗?他一脸懵,只知道投了钱进去,看着账户里数字在变,但是到底赚了多少,心里没底。

我就跟他说,这就得用 IRR 计算公式来算算。

咱们来假设一下小王的情况,他每个月定投 500 元,连续投了 3 年,一共投了 18000 元。

3 年后,他账户里的资金变成了25000 元。

那这时候怎么用IRR 来算呢?咱们先把每个月的现金流列出来,投进去的钱是负数,最后账户里的钱是正数。

然后用个电子表格,比如说 Excel ,输入这些数据,再用IRR 函数一拉,就能得出一个年化的收益率。

算出来一看,小王这定投的年化收益率达到了 10%左右,可把他高兴坏了。

基金定投这事儿,其实挺考验耐心的。

有时候市场跌了,你还得坚持投,不能半途而废。

就像爬山一样,一路上坡下坡,你得一直走,才能到山顶看到好风景。

再比如说,你定投的一只基金,这个月跌了 5%,下个月又涨了 3%,再过几个月又有不同的涨跌,这时候你光看表面的数字变化,根本搞不清楚到底是赚是亏。

但有了 IRR 计算公式,就能给你算得明明白白的。

而且啊,IRR 计算公式还能帮你比较不同的基金定投方案。

比如说,你在纠结是每个月投 1000 元,还是每两周投 500 元,用 IRR 一算,就能知道哪个方案可能更赚钱。

总之,IRR 计算公式对于基金定投来说,就像是一把尺子,能让你量出到底赚了多少,心里有个底。

咱们搞投资,不能稀里糊涂的,得明明白白赚钱不是?所以啊,朋友们,要是你也在搞基金定投,一定得把 IRR 计算公式学会喽,让它帮你在投资的路上走得更稳当,赚得更明白!。

基金定投

10

四、目标客户

上班族

大部份的上班族薪资所得在扣除日常生活开销后,所剩余的金额往往不多, 小额的定期定额投资方式最为适合。而且由于上班族大多无法时常到金融机 构办理申购手续,因此设定于指定帐户中自动扣款的定期定额投资,对上班 族来说是最省时省力的方式。

于未来某一时点有特殊资金需求的投资者

例如三年后须付购房首期款、二十年后子女出国留学基金,乃至于三十年后 的退休养老基金等等。在已知未来将有大额资金需求时,提早以定期定额小 额投资方式来规划,不但不会造成经济上的负担,更能让每月的小钱在未来 变成大钱。

获得份额 200 300 600 1100份

三、基金定投的特点

4、省时省心

办理基金定投之后,银 行在每个固定的日期自动 扣缴相应的资金用于申购 基金,投资者只需确保银 行卡内有足够的资金即可 ,省去了去银行或者其他 代销机构办理的时间和精 力。

9

三、基金定投的特点

5、定期投资

投资者可能每隔一段时间都 会有一些闲散资金,通过定投 所进行的投资增值(亦有可能 保值)可以“聚沙成丘”,在 不知不觉中积攒一笔不小的财 富,其强有劲的后力支持就是 当前越来越高速发展的中国经 济。

不喜欢承担过大风险的投资者

由于定期定额投资有投资成本加权平均的优点,能有效降低整体投资的成本 ,使得价格波动的风险下降,进而提升获利的机会。

11

四、目标客户

如何去找目标客户?

大厅识别:业务类型;沟通交流 系统识别:PCRM,CFE 日常维护:老客户的需求 客户转介

12

五、营销话术

但真实情况是怎样的呢?

如果按10%的年收益率计算,一位投资者选择35岁-45岁投资基 金,每月定投200元,10年的总投资额2.4万元,到65岁时这笔 投资大约为27万元; 另一位投资者同样以定投的方式投资10年,每月定投也是200元 ,总投资额也是2.4万元,所不同的是,他提前了10年时间,即 从25岁开始投资至35岁,到65岁时,这笔投资却可达70万元

终于有人把基金定投是什么意思讲清楚了免费范文

什么是基金定投?基金定投是定期定额投资基金的简称,是指在固定的时间(如每月8日,最好28之前的任何一天,因为2月有时只有28天)以固定的金额(如500元,好多基金起投金额是100元,以100元整数倍递增)投资到指定的开放式基金中,类似于银行的零存整取方式。

这样投资可以平均成本、分散风险,比较适合进行长期投资。

基金定投是什么意思1、一般流程、一般而言,基金的投资方式有两种,即单笔投资和定期定额。

由于基金“定额定投”起点低、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。

定投易选择波动较大的指数和股票基金,当然以个人的风险承受能力为标准!2、相对定投,一次性投资收益可能很高,但风险也很大。

由于规避了投资者对进场时机主观判断的影响,定投方式与股票投资或基金单笔投资追高杀跌相比,风险明显降低。

3、基金定期定额投资具有类似长期储蓄的特点,能积少成多,平摊投资成本,降低整体风险。

它有自动逢低加码,逢高减码的功能,无论市场价格如何变化总能获得一个比较低的平均成本,因此定期定额投资可抹平基金净值的高峰和低谷,消除市场的波动性。

只要选择的基金有整体增长,投资人就会获得一个相对平均的收益,不必再为入市的择时问题而苦恼.投资原则1、设定理财目标每个月可以定时扣款3000元或5000元,净值高时买进的份额数少,净值低时买进的份额数多,这样可分散进场时间。

这种“平均成本法”最适合筹措退休基金或子女教育基金等。

2、量力而行定期定额投资一定要做得轻松、没负担,曾有客户为分散投资标的而决定每月扣款 50000元,但一段时间后却必须把定期存款取出来继续投资,这样太划不来。

建议大家最好先分析一下自己每月收支状况,计算出固定能省下来的闲置资金,3000元、5000元都可以。

基金定投一定考虑自己未来5年左右的收入来源以及5年左右的支出!不能开始定投金额过多,后期没资金投入。

3、选择有上升趋势的市场超跌但基本面不错的市场最适合开始定期定额投资,即便目前市场处于低位,只要看好未来长期发展,就可以考虑开始投资。

ETF基金交易方案和交易明细表格

0 买入数量

持仓数量

5100

买入费用(0.03%)

买入均价 (H/E)

300ETF操作记录 持仓均价

买入总额

2500

2.96

3.951

9877.96

1300.000 1300.000

1.460 1.469 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000

0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000

49318.95 卖出均价 (n/k)

卖出总额 盈利净额(O-H)

0.000

0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000

持仓数量

2500

1300 1300

基金定投

3,600

7,200 10,800

23,400

90,000 199,800

1、上表为一个网点3年的定投扣款情况表 2、每户扣款金额为1000元,申购手续费1.5% 3、一个月按20个工作日计算。

误区三:已经买了基金就不必做定投了

正确做法:闲置资金分为现有资金、每月节余 两部分。基金定投主要针对节余部分,让你的

819

1066 1387 1805 2348 3053

(单位:万元)

每月投资800元,假设年投资回报率10%,25年后

——您就是百万富翁!!

分批投资的特殊形式-基金定投

什么是基金定投

定投是定期定额投资的简称,是指投资者在每个月固定的日期,

用固定的资金申购固定的基金的一种投资方式,与银行零存整取的存 款方式极为类似。 定投周期可以是一周、一月1 次或一月2 次等。各基金公司规定 的每次投入金额起点稍有不同,最低为100 元,以200 元居多, 以100 元的整数倍累加,一般不设上限。由于基金“定额定投”起点低 、方式简单,所以它也被称为“小额投资计划”或“懒人理财”。

105

127 154 186 224 270 325 391 471 566

173

217 273 342 429 537 673 842 1054 1318

284

371 483 629 819 1066 1387 1805 2348 3053

误区二:定投单笔业务量太少,收益少

全行每月新开户60,000户(600个网点, 每网点5户/每天,20天),户均申购 1000元,1年后的保有量有多大?

35岁→40岁

(假定年收益10%)

每月 定投

投入 持有到65岁 总资金 时市值

金融行业资金流水记录表

金融行业资金流水记录表

日期:__________________

单位名称:__________________

名称:____________________

账号:____________________

金额(元):_______________

序号类型收入(元)支出(元)余额(元)备注

1 收入

2 支出

3 收入

4 支出

5 收入

6 支出

7 收入

8 支出

9 收入

10 支出

12 支出

13 收入

14 支出

15 收入

16 支出

17 收入

18 支出

19 收入

20 支出

21 收入

22 支出

23 收入

24 支出

25 收入

26 支出

27 收入

29 收入

30 支出

备注:

1. 请根据实际情况填写资金流水记录表。

2. 类型栏可填写相关交易类型,如收入可填写“销售收入”、“利息收入”等;支出可填写“采购支出”、“员工薪酬”等。

3. 在收入栏和支出栏中填写具体的金额。

4. 在余额栏中填写当次交易后的账户余额。

5. 在备注栏中填写必要的交易备注,如交易对象、交易事项等。

以上为金融行业资金流水记录表,根据实际需要进行填写。

请注意及时记录并核对账户余额,避免出现资金不平等情况。

基金定投是每天定投合适,还是每周,还是每月?

定投通过分批买入可以摊平成本,分散风险。

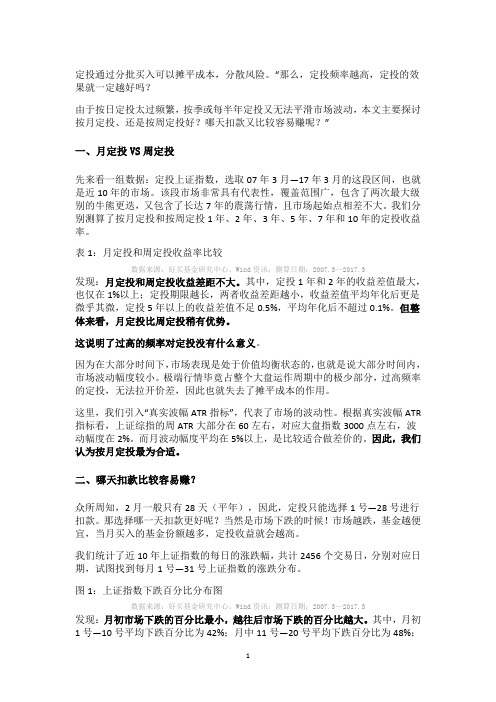

“那么,定投频率越高,定投的效果就一定越好吗?由于按日定投太过频繁,按季或每半年定投又无法平滑市场波动,本文主要探讨按月定投、还是按周定投好?哪天扣款又比较容易赚呢?”一、月定投VS周定投先来看一组数据:定投上证指数,选取07年3月—17年3月的这段区间,也就是近10年的市场。

该段市场非常具有代表性,覆盖范围广,包含了两次最大级别的牛熊更迭,又包含了长达7年的震荡行情,且市场起始点相差不大。

我们分别测算了按月定投和按周定投1年、2年、3年、5年、7年和10年的定投收益率。

表1:月定投和周定投收益率比较数据来源:好买基金研究中心、Wind资讯;测算日期:2007.3—2017.3发现:月定投和周定投收益差距不大。

其中,定投1年和2年的收益差值最大,也仅在1%以上;定投期限越长,两者收益差距越小,收益差值平均年化后更是微乎其微,定投5年以上的收益差值不足0.5%,平均年化后不超过0.1%。

但整体来看,月定投比周定投稍有优势。

这说明了过高的频率对定投没有什么意义。

因为在大部分时间下,市场表现是处于价值均衡状态的,也就是说大部分时间内,市场波动幅度较小。

极端行情毕竟占整个大盘运作周期中的极少部分,过高频率的定投,无法拉开价差,因此也就失去了摊平成本的作用。

这里,我们引入“真实波幅ATR指标”,代表了市场的波动性。

根据真实波幅ATR 指标看,上证综指的周ATR大部分在60左右,对应大盘指数3000点左右,波动幅度在2%。

而月波动幅度平均在5%以上,是比较适合做差价的。

因此,我们认为按月定投最为合适。

二、哪天扣款比较容易赚?众所周知,2月一般只有28天(平年),因此,定投只能选择1号—28号进行扣款。

那选择哪一天扣款更好呢?当然是市场下跌的时候!市场越跌,基金越便宜,当月买入的基金份额越多,定投收益就会越高。

我们统计了近10年上证指数的每日的涨跌幅,共计2456个交易日,分别对应日期,试图找到每月1号—31号上证指数的涨跌分布。

第九课三步搞定基金定投课后作业

第九课三步搞定基金定投课后作业我们要知道自己有多少基金是可以用来投资的,日常开销、生活备用金、1–3年要用的钱都是不适合做中高风险的投资,中国风险投资比例=100–自己的年龄,定投指数基金的第一步就是盘点自己的可投资资金。

①盘点自己可投资资金,可投资资金=存量资金+增量资金,存量基金,原来每月存的钱可以用来投资,增量资金:每个月结余可用于投资的钱,如翠花,需要1.5W生活备用金,需要5000买保险,未来没有需要特别要买的,所以翠花的财务健康基金4W-2W=2W,翠花今年25岁,可投资的金额比例是(100-25)/100=75%,可投资金额比例=2W*75%=1.5W,所以翠花现在有1.5W可用投资指数资金。

这笔钱也不能一次性投进去,可以采用定投降低成本。

可以把时间拉长分15个月投进去,每个月1000。

a.大学生不适用此算法,这是针对已工作有收入的人群。

或每个月拿出生活费的5%-10%定投指数基金,因为这些钱也不会对生活有很大的影响。

b.职场小白也可以采用学生策略,每个月拿出5%-10%定投,要假设这笔钱3年内不会取出来。

2.挑选出低估基金选择5只左右即可,很多人有多少只低估就买多少只,其实是没必要。

很多指数基金的成分是一样的,如上证50和上证180,中证500和500底波动,基本面60和基本面120,很多指数上涨幅度也差不多,如上证50和沪深3003.指数基金的买卖策略定投时间工资族建议发工资第二天做为定投日,方便记,也防止把钱用在其他地方。

不建议在1号,因为很多法定假日都在1号。

按月和按周长期收益都很不错,不管那种,都要坚持好纪律,按纪律定投,怎么投,指数到达低估区域就开始定投基金。

公式:投资指数=可投资基金/2,翠花投资指数:2500/2=1250,假如翠花这个月要投资沪深300分位点为15%,翠花购买金额是1250*1.2=1500,如抗风险比较高,分位点在30%左右也可开始建仓,分位点每下跌5%,加一个档位,如翠花1250/3,每一只基金投入416,再根据分位点,算出每只基金的具体投资即可,投资时候一定要耐心等候,等待超级便宜货,当市场跌出好机会可以满仓购买。

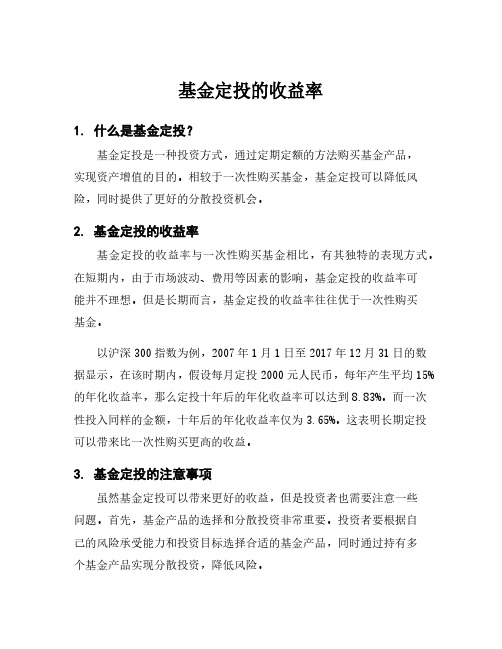

基金定投的收益率

基金定投的收益率1. 什么是基金定投?基金定投是一种投资方式,通过定期定额的方法购买基金产品,实现资产增值的目的。

相较于一次性购买基金,基金定投可以降低风险,同时提供了更好的分散投资机会。

2. 基金定投的收益率基金定投的收益率与一次性购买基金相比,有其独特的表现方式。

在短期内,由于市场波动、费用等因素的影响,基金定投的收益率可能并不理想。

但是长期而言,基金定投的收益率往往优于一次性购买基金。

以沪深300指数为例,2007年1月1日至2017年12月31日的数据显示,在该时期内,假设每月定投2000元人民币,每年产生平均15%的年化收益率,那么定投十年后的年化收益率可以达到8.83%。

而一次性投入同样的金额,十年后的年化收益率仅为3.65%。

这表明长期定投可以带来比一次性购买更高的收益。

3. 基金定投的注意事项虽然基金定投可以带来更好的收益,但是投资者也需要注意一些问题。

首先,基金产品的选择和分散投资非常重要。

投资者要根据自己的风险承受能力和投资目标选择合适的基金产品,同时通过持有多个基金产品实现分散投资,降低风险。

其次,投资者需要关注基金的管理费用和申购费用。

高额的费用会直接减少投资者的收益。

最后,投资者需要坚定长期投资的信念,不要受到市场波动的干扰。

只有长期投资才能够获得更好的资产增值效果。

4. 总结基金定投是一种稳健的投资方式,长期而言可以带来较好的收益。

投资者需要注意基金的选择、分散投资、管理费用和申购费用等因素,同时坚定长期投资的信念。

只要注意这些问题,基金定投可以帮助投资者实现理财目标。

定投基金记录表

混合型 混合型

2015/1/20 2015/1/27

100.00 100.00

合计 投资收益概况 累计投入

1,200.00 1,200.00

定投基金——宝盈核心优势混合A

2015/12/1 成交净值 1.3067 1.4493 1.4319 1.5004 1.4881 1.5159 1.5548 1.5161 1.5465 基金份额 228.22 205.76 69.42 66.25 66.80 65.57 27.09 65.57 64.28 0.6% 0.6% 0.60 0.60 315 308 2015/12/1 2015/12/1 费率 手续费 0.6% 0.6% 0.6% 0.6% 0.6% 0.6% 1.79 1.79 0.60 0.60 0.60 0.60 持有 时间 371 362 354 347 340 331 赎回日期 2015/12/1 2015/12/1 2015/12/1 2015/12/1 2015/12/1 2015/12/1 赎回金额 (假设) 311.08 280.47 94.63 90.31 91.05 89.38 36.93 89.37 87.62

213006 基金名称 宝盈核心优势混合A (213006) 宝盈核心优势混合A (213006) 宝盈核心优势混合A (213006) 宝盈核心优势混合A (213006) 宝盈核心优势混合A (213006) 宝盈核心优势混合A (213006) 分红 宝盈核心优势混合A (213006) 宝盈核心优势混合A (213006)

最新净值: 基金类型 混合型 混合型 混合型 混合型 混合型 混合型

1.3631 申购日期 2014/11/25 2014/12/4 2014/12/12 2014/12/19 2014/12/26 2015/1/4 2015/1/16

可转债投资记录表模板

可转债投资记录表模板

可转债投资记录表

日期 | 可转债名称 | 买入价格 | 数量 | 买入金

额 | 卖出价格 | 卖出数量 | 卖出金额 | 净收益

--------|----------------|-----------|--------|-------------

|-----------|-----------|-------------|------------

20XX/XX/XX| 可转债名称 | XXX.XX | XXX | XXXXXXXX |

XXX.XX | XXX | XXXXXXXX | XXXXXXX

20XX/XX/XX| 可转债名称 | XXX.XX | XXX | XXXXXXXX |

XXX.XX | XXX | XXXXXXXX | XXXXXXX

20XX/XX/XX| 可转债名称 | XXX.XX | XXX | XXXXXXXX | | | |

注意事项:

1. 本表记录为个人投资管理用途,禁止转发或公开;

2. 单位:买入价格、卖出价格,均为每张可转债面值的元数;

3. 买入金额、卖出金额以实际购买时所支付的金额计算;

4. 净收益为卖出金额减去买入金额,不包括交易费用;

5. 若已卖出可转债数量不足买入数量,卖出数量栏填写实际卖出数量,

卖出金额栏填写实际卖出金额,净收益栏按实际卖出数量计算;

6. 买入多种可转债时,可按时间顺序逐行记录;

7. 在适当的时机清盘,避免长期持有造成投资风险。