中国税务年鉴2016数据:中国2015年房产税税率统计

会计实务:2015年房产税如何征收

2015年房产税如何征收2015年房产税征收解释如下所示“即将购房的购房者肯定会很关心房产税征收这个问题,尤其是想买二套房的购房者,对2015年房产税征收的问题也特别关心,2015房产税征收的资料如下:1、对奢侈性住宅转让后的增值收益,一律征收20%个人所得税.由财政部、国家税务总局发出通知,2014年1月1日起,对家庭人均建筑面积80平方米以上的住宅,转让后的增值收益部分(指房产的转让价减去原购买价),一律按20%的税率一次性征收个人所得税,但是,该房产此前已缴交的房产税,可以抵扣房产转让增值收益部分应缴纳的个人所得税,若该房产累计已缴交的房产税超出此次应缴纳的个人所得税,则该项个人所得税视为零;对转让家庭人均建筑面积80平方米以内的住宅,按转让收入的1%征收个人所得税,抵扣方法如上;转让家庭唯一住宅且居住5年以上的,免征个人所得税.对转让商业房产的,按转让收入的1%征收个人所得税,抵扣方法如上.2、转让家庭人均建筑面积80平方米以上的住宅,房主找不到原始购房发票的,税务机关委托拥有国家一级资质的房地产评估机构(建立机构名库随机抽取),参照有市场成交记录的同地段同类房屋,或查阅当地住房信息系统,对其房产的原购买价进行评估,作为计税依据.从低收取评估费,但评估费用由卖房人承担,作为丢失原始购房发票的惩罚.3、当地政府每年公布分类住宅的市场指导价(即房产现值),成交价明显低于市场指导价的,以市场指导价作为房产税的计税依据(类似北京、深圳、成都等城市现在执行的二手房过户指导价).4、个人出租住宅,其租金收入须按20%缴纳个人所得税;个人或企事业单位的经营性房产(商铺、写字楼、酒店等),按租金收入的12%缴交房产税,税务部门另有规定的从其规定.5、取消现行对转让个人住宅征收5.5%营业税的规定.6、房产所有人(业主)必须持有以上所有完税证明,房屋权属管理部门方可为其办理房产过户手续.7、各城镇的房产税收入和个人转让住宅增值收益的个人所得税收入,由地方政府支配,专项用于保障房建设;盈余部分拟用于其他社会保障类支出的,须经省级人民政府批准,并报中央政府主管部门备案.。

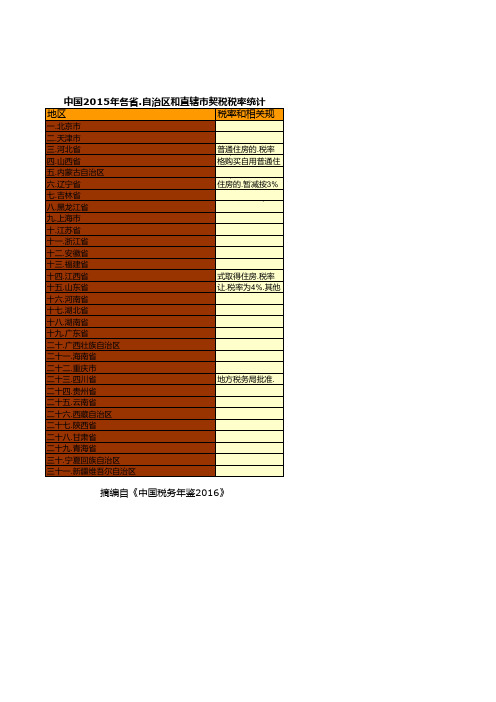

中国税务年鉴2016数据:中国2015年各省.自治区和直辖市契税税率统计

摘编自《中国税务年鉴2016》

二十.广西壮族自治区

3.0%

二十一.海南省

3.0%

二十二.重庆市

4%(经省财政厅.省

二十三.四川省

地 3.0方%税务局批准.

二十四.贵州省

3.0%

二十五.云南省

暂未开征

二十六.西藏自治区

3.0%

二十七.陕西省

3.0%

二十八.甘肃省

3.0.0%

三十一.新疆维吾尔自治区

中国2015年各省.自治区和直辖市契税税率统计

地区

3税%率和相关规

一.北京市

3%

二.天津市

4%(个人购买自用

三.河北省

普 4%通(个住人房按的市.税场率价

四.山西省

格 3.0购%买自用普通住

五.内蒙古自治区 六.辽宁省 七.吉林省

45%%((个 个人 人购 购买 买普 住通 房 住 的 5%.房税(个的率人.暂 为购减 3买%按)住3房% 的.税率为3%)

八.黑龙江省

3.0%

九.上海市

4.0%

十.江苏省

3.0%

十一.浙江省

4.0%

十二.安徽省

3.0%

十三.福建省

以购买.赠与等形

十四.江西省

式 国取 有得 土住 地房 使.用税权率出

十五.山东省

让 4.0.税%率为4%.其他

十六.河南省

4.0%

十七.湖北省

4.0%

十八.湖南省

3.0%

十九.广东省

3.0%

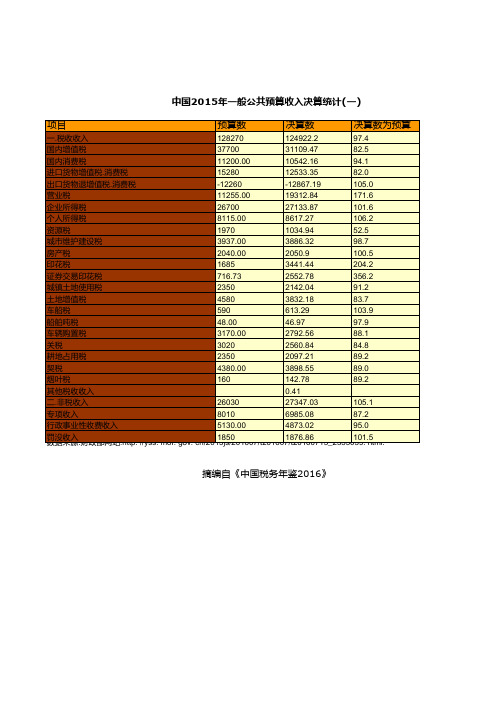

中国税务年鉴2016数据:中国2015年一般公共预算收入决算统计(一)

-12260

-12867.19

105.0

营业税

11255.00

19312.84

171.6

企业所得税

26700

27133.87

101.6

个人所得税

8115.00

8617.27

106.2

资源税

1970

1034.94

52.5

城市维护建设税

3937.00

3886.32

98.7

房产税

2040.00

2050.9

单位:亿元

中国2015年一般公共预算收入决算统计(一)

项目

预算数

决算数

决算数为预算

一.税收收入

128270

124922.2

97.4

国内增值税

37700

31109.47

82.5

国内消费税

11200.00

10542.16

94.1

进口货物增值税.消费税

15280

12533.35

82.0

出口货物退增值税.消费税

ml.

100.5

印花税

1685

3441.44

204.2

证券交易印花税

716.73

2552.78

356.2

城镇土地使用税

2350

2142.04

91.2

土地增值税

4580

3832.18

83.7

车船税

590

613.29

103.9

船舶吨税

48.00

46.97

97.9

车辆购置税

3170.00

2792.56

88.1

关税

中国税务年鉴2016数据:中国2015年国家税务局税收收入分税种分产业收入情况统计(二)

摘编自《中国税务年鉴2016》

城市维护建设

356 473 257

4 2 1

26 155 28 453 1610 1329 976 324 29 227 54 21101 4973 3202 8024 4902 251576 44938 25302 3704 213 1524 13 19636 83363 82983 266 114

国内消费税

29 8 77 8966594 26223 937 7983 9688 268 675 2729

11122505 11120562 10603974 10567367

516588 35

35

摘编自《中国税务年鉴2016》

税务局税收收入分税种分产业收入情况统计(二)

营业税

10 15 134

6

139868536

1.批发业

103167577

烟草制品批发

21502164

煤炭及制品批发

1781016

石油及其制品批发

3650454

汽车及零配件批发

4629659

2.零售业

36700959

(二)交通运输.仓储和邮政业

17552948

1.交通运输业

16326375

2.仓储业

892763

3.邮政业

333810

中国2015年国家税务局税收收入分税种分产业

国内增值税

6774288 10371546 7605573 16233712 3762649 1463103 1035062 136980 514926 11693965 11836638 1518497 4698818 25378815 24044498 11950543 11654221 439734 785642 548675 717428 60898 103898 332104 220528 99442257 63152731 44552968 6567794 1466094 2241650 2611191 18599763 11262242 10517702 526003 218537

中国税务年鉴2016数据:中国2015年税收收入分税种分企业类型情况统计

私营企业

130121552 53866328 49701113 2308773 443278 23928988 21735569 9566352 776740

4383453 2491068 1228120 3113594 4933196 91482 711846

697998 2153540

其他企业

国有企业

159993280 66492823 27087719 991573 29043229 13566975 15028621 5943377 886683 682 4738170 1847005 1273475ቤተ መጻሕፍቲ ባይዱ 1754999 1880345 316436 636247 1385120 1803476 1933489 846

2246652 1601774 524664 1096533 2789409 14384 45000

73681 773899

外商投资企业

165000021 84253605 54503339 298791 10513909 5359813 42031187 11543199 133006

4415720 1893186 959774 1241551 2105386 96119 47803

内资企业

1043578956 302651876 213676363 6473113 101163647 174737084 211584138 61566108 9284576 1318 31684227 15908289 32754772 18728179 32475560 5272631 4114166 1427881 19437400 20786271 833

单位:万元

项目

税收收入合计 1.增值税收入

中国税务年鉴2016数据:中国2015年地方税务局税收收入分税种分产业收入情况统计(一)

内资企业所得

64529299 90726 25499234 1451131 813078 53669 33737 91310 287594 130350 75130 9126768 138799 218326 338518 229709 25144 89275 19534 194229 187092 255697 232689 124060 19086 41157 116266 86410 78454 151276 128062 768378 928377 34217 347225 498521 240820 233304

个人所得税

85626153 185668 22948174 1226552 671050 218944 139645 50955 131351 56295 97957 14081596 203254 527370 197334 111055 10508 82765 3514 256587 223337 247465 257311 111606 45360 75860 129104 107262 104023 162017 116968 961929 846676 47854 417938 477212 299597 216527

印花税

8847484 37487 3560701 148218 74725 25160 14569 11160 16144 9801 11228 2316258 73753 52163 24582 11859 1891 11749 974 51485 48899 74445 44479 24662 15180 12774 33234 12804 17547 69309 47774 162472 49830 17756 72502 85808 156098 110551

中国税务年鉴2016数据:中国2015年印花税税目.税率统计(税额标准)

摘编自《中国税务年鉴2016》

说明

单据作为合同使用 的.按合同贴花 仓 单单Байду номын сангаас据或 作栈 为单 合作 同为 使合 用 同 的 单使 据.按用 作合的 为同合.按贴同合花使同用 的.按合同贴花

税目

一.购销合同 二.加工承揽合同 三.建设工程勘察设计合同 四.建筑安装工程承包合同 五.财产租赁合同 六.货物运输合同 七.仓储保管合同 八.借款合同 九.财产保险合同 十.技术合同 十一.产权转移书据 十二.营业账簿 十三.权利.许可证照 十四.股票交易

中国税务年鉴2016数据:中国2015年税收收入分税种分产业收入情况统计(六)

(八)科学研究和技术服务业 (九)居民服务.修理和其他服务业

居民服务业 机动车.电子产品和日用产品修理业 (十)教育 (十一)卫生和社会工作 卫生 (十二)文化.体育和娱乐业 新闻和出版业 广播.电视.电影和影视录音制作业 体育 娱乐业 (十三)公共管理.社会保障和社会组织 (十四)其他行业

其他各税

1159 953 206 797 11 10 1 785 9279 22 -14

8106

1151 20205 9501 122 136 6806 3640 22647 941 21706 10522 55306 30777 227 2340 233 221 1340 34 2 51 6 686486 10086453

摘编自《中国税务年鉴2016》

入分税种分产业收入情况统计(六)

车辆购置税

9424 3707 5717 52647 8420 4343 3643 40584 39435 14632 5522 3394 2705 7127 14971 41261 17865 1966 652 483 20295 229155 118533 110622 40747 436425 21135 322432 34763 15891 12479 12031 901 2097 829 1196 5687333 17220554

契税

43607 26008 17599 65033 13172 9262 2540 49321 386778 25146525 10561518 62453 165562 3037760 11319232 2175960 28761 2147199 143524 2822280 203761 4448 10390 18217 15319 53933 1749 15733 4054 10201 4007458 808891

2016房产税税率是多少最新房产税税率表一览

2016房产税税率是多少最新房产税税率表一览

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

现行的房产税是第二步利改税以后开征的,1986年9月15日,国务院正式发布了《中华人民共和国房产税暂行条例》,从1986年10月1日开始实施。

那么,2016房产税税率是多少呢?下面我们来看看最新房产税税率表。

房产税税率是多少

2016房产税税率是多少?

房产税按年征收,分期缴纳。

纳税期限由省,自治区,直辖市人民政府规定。

房产税税率采用比例税率。

根据《中华人民共和国房产税暂行条例》,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。

根据财税〔2008〕24号文件《财政部国家税务总局关于廉租住房经济适用住房和住房租赁有关税收政策的通知》,对个人出租住房,不区分用途,按4%的税率征收房产税;对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。

企业房产税计算的计税依据有两种:一是房产的计税余值,二是房产租金收入。

从价计征的,其计税依据为房产原值一次减去10%-30%后的余值;具体减除幅度由省、自治区、直辖市人民政府确定。

没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。

从租计征的,以房产租金收入为计税依据。

综上,《中华人民共和国房产税暂行条例》和财税〔2008〕24号文件规定了房产税税率是多少,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%,其中对个人出租住房,税率为4%。