产品原料用量分析

生产需用量的公式

生产需用量的公式生产需用量是企业在生产过程中一个非常重要的概念,它关系到企业的生产计划、原材料采购、成本控制等多个方面。

简单来说,生产需用量就是根据一定的条件和计算方法,确定为了满足生产任务所需的各种资源的数量。

咱们先来说说生产需用量的基本构成要素哈。

这就好比你要做一顿丰盛的大餐,得先搞清楚需要多少食材一样。

生产需用量主要包括原材料、零部件、在制品、成品等方面的数量需求。

比如说,一家汽车制造企业要生产一批汽车,那就得先算清楚需要多少钢材、轮胎、发动机等零部件,这就是生产需用量的一部分。

那生产需用量的公式到底是咋来的呢?其实啊,它是通过对生产工艺、产品规格、生产计划等多个因素进行综合分析和计算得出的。

给您举个例子,我曾经在一家服装厂工作过,那段经历让我对生产需用量有了特别深刻的理解。

当时,我们接到了一个大订单,要生产一批校服。

首先,我们的设计部门给出了校服的款式和尺寸规格。

然后,生产部门根据这些规格,结合我们的生产工艺和设备情况,开始计算生产需用量。

比如说,一件校服需要多少布料,多少扣子,多少缝纫线等等。

就拿布料来说吧,我们得先知道每件校服的用料面积。

这可不是简单地量一量衣服的大小就行,还得考虑到裁剪过程中的损耗,以及不同布料的幅宽。

比如说,我们用的布料幅宽是 1.5 米,而一件校服的前后身加上袖子的用料面积是 2 平方米。

那这时候就得算一下,在这个幅宽下,怎么裁剪才能最节省布料,同时又能满足生产需求。

还有扣子,我们得根据校服的款式和设计,确定需要多少个扣子,以及扣子的大小和颜色。

这可不能马虎,要是少算了扣子,那校服可就不完整啦!在计算生产需用量的过程中,还得考虑到生产周期和库存情况。

比如说,如果我们已经有了一些库存的布料和扣子,那就得在计算需用量的时候把这些库存减去,免得采购过多造成浪费。

生产需用量的公式通常可以表示为:生产需用量 = 生产数量 ×单位产品的资源消耗量 + 合理的损耗量 - 现有库存量。

材料定额耗用量比例法的计算步骤

材料定额耗用量比例法的计算步骤材料定额耗用量比例法是企业在制定生产成本、成本控制和定价时常用的方法。

它通过计算材料用量的定额和实际用量的比例,来确定材料的损耗率或者材料成本的合理水平。

下面我们将介绍材料定额耗用量比例法的计算步骤。

一、确定计算的基准期间基准期是指确定材料用量定额和实际用量的期间,通常选择一个生产周期作为基准期。

基准期的选择应该考虑到生产稳定、数据完整和代表性。

二、计算材料用量定额1.确定材料结构首先需要确定生产过程中所需要的各种原材料和辅助材料,以及它们在产品中的消耗比例。

2.制定材料用量定额根据产品工艺和生产规程,制定每个产品所需材料的具体定额,包括主要原料和辅助材料。

三、计算实际材料用量1.记录实际材料用量在生产过程中,要严格记录每种材料的领用量和实际消耗量,包括原材料、半成品和废品等。

2.校核实际材料用量进行材料领用和实际用量的校核,确保数据的准确性和完整性。

四、计算材料定额耗用量比例1.计算材料定额耗用量将材料用量定额和实际用量进行比对,得出每种材料的损耗率或者消耗比例。

2.分析材料定额耗用量比例对比不同材料的定额耗用量比例,分析其变化原因和影响因素,发现问题并加以改进。

五、制定管理措施1.根据材料定额耗用量比例的计算结果,制定相应的管理措施,提高材料利用率,降低损耗率,从而降低成本、提高经济效益。

2.建立监控体系建立材料用量的监控指标和体系,定期进行检查和分析,及时发现问题并采取对策。

六、定期评估定期对材料定额耗用量比例法的执行情况和效果进行评估,根据评估结果对管理措施进行调整和改进,不断提高材料利用率和管理水平。

在企业管理中,材料定额耗用量比例法是一个简单有效的管理工具,可以帮助企业合理控制材料成本、提高生产效率和经济效益。

希望大家在实际工作中,能够根据以上步骤正确应用材料定额耗用量比例法,为企业的发展做出更大的贡献。

材料定额耗用量比例法的执行对企业的经济效益具有重要影响。

化妆品的配方2

维它命 A 保湿面霜配方

| [<<] [>>]

物 相 组 份 用 量 (Wt/%) A 水 59.1 Carbopol Ultrey 10 0.2 B 硬 脂 酸 2.0 鲸 蜡 醇 1.0 鲸 蜡 酯 2.0 异 鲸 蜡 硬 脂 酯 3.0 PEG-80 甘 油 牛 油 酸 酯 1.5 微 乳 化 硅 油 0.2 C 水 0.7 TEA 0.3 特 点 : 保 湿 , 面 霜 的 稠 度 相 当 好 。 (621800 , #6 转 子 , 5rpm)

SPF25 的强防水性防晒乳配方

| [<<] [>>]

组 分 用 量 ( wt/% )

A 去 离 子 水 47.1 Pemulen TR1(2% 溶 液 ) 15.0 丙二醇 1 EDTA 二 钠 0.1 Glydant 0.25 B OMC 7.5 Oxybenzone 4.0 水 杨 酸 辛 酯 5.0 GE SF1550 3.0 Permethyl 102A 2.0 十 六 醇 磷 酸 酯 0.2 Performa V1608 Polymer 4.0 Finsolv TPP 4.0 C 50%TiO2 分 散 浆 ( KOBO ) 4.0 D DC 344 1.0 E 去 离 子 水 1.0 TEA 0.85

去死皮清洁霜

物 相 组 份 用 量 (Wt/%) A 甘 油 硬 脂 酸 酯 6.0 鲸 蜡 醇 2.0 异 丙 基 棕 榈 油 酸 脂 ; 羊 毛 酯 8.0 尼 泊 金 丙 酯 0.2 B 尼 泊 金 甲 酯 0.1 Germall 115 0.3 甘 油 3.0 聚 乙 氧 月 桂 基 醚 柠 檬 琥 珀 酸 二 钠 5.0 水 70.4 C 去 死 皮 剂 (Lupolen 1800 SP 15) 5.0

配方计算公式

配方计算公式以配方计算公式为标题,本文将介绍配方计算的相关内容。

配方计算是指根据所需产品的配方,计算出各种原料的用量和配比,以达到预期的产品质量和性能要求。

1. 配方计算的重要性配方计算是生产过程中不可或缺的一环。

它直接影响产品的质量、成本和生产效率。

通过合理的配方计算,可以保证产品的稳定性和一致性,降低生产成本,提高生产效率。

2. 配方计算的基本原则配方计算需要遵循以下基本原则:- 合理性原则:配方中的每个原料都要有明确的用途和作用,不能出现多余的原料或缺少必要的原料。

- 稳定性原则:配方中的原料配比要经过实验验证,确保产品的稳定性和一致性。

- 成本控制原则:在保证产品质量的前提下,尽量选择成本较低的原料,并合理控制原料用量。

- 安全环保原则:选用无害物质作为原料,并严格控制原料用量,以确保产品的安全性和环保性。

3. 配方计算的步骤配方计算可以分为以下几个步骤:- 确定产品需求:根据产品的性质和用途,确定产品的主要性能指标和要求。

- 选择原料:根据产品需求,选择适合的原料,并了解每种原料的性质、用途和价格等信息。

- 原料配比:根据产品的配方和原料性质,计算出每种原料的用量和配比。

- 考虑成本和效益:根据原料价格和产品成本预算,评估配方的成本和效益,并进行适当调整。

- 实验验证:根据计算的配方,进行实验验证,检验产品的性能和质量是否符合要求。

- 优化调整:根据实验结果,对配方进行优化调整,以达到最佳的产品质量和性能。

4. 配方计算的应用领域配方计算广泛应用于各个行业,如化工、食品、制药、冶金等。

在化工行业,配方计算用于制备各种化学产品,如涂料、胶水、洗涤剂等。

在食品行业,配方计算用于研发各种食品的配方,如面包、饼干、饮料等。

在制药行业,配方计算用于制备各种药品的配方,如药片、药膏、注射液等。

5. 配方计算的挑战和解决方法配方计算面临着各种挑战,如原料的变化、质量波动和生产环境的变化等。

为了解决这些问题,可以采取以下措施:- 建立完善的原料数据库,包括原料的物性数据、质量指标和供应商信息等。

创业计划书原料成本怎么算

创业计划书原料成本怎么算一、简介原料成本是每个创业者都需要重视的财务成本,尤其是对于制造行业的创业者来说更加重要。

原料成本的准确计算,能够帮助企业合理定价、优化采购策略、控制生产成本,从而提高盈利能力。

本文将介绍原料成本的计算方法,帮助创业者更好地掌握企业的财务状况。

二、原料成本计算方法1. 直接原料成本计算直接原料成本是指用于生产产品的原料成本,其计算可以按照以下步骤进行:(1)确定生产产品的配方或配料比例,并计算出每种原料用量。

(2)根据产品的需求量和单位用量计算出每种原料的总用量。

(3)根据每种原料的单价和总用量,计算出每种原料的总成本。

(4)将每种原料的总成本相加,得出直接原料成本。

2. 间接原料成本计算间接原料成本是指用于生产产品的间接原料成本,比如生产过程中所需的助剂、燃料、润滑油等费用。

计算方法可以按照以下步骤进行:(1)将所有间接原料成本列成清单,包括助剂、燃料、润滑油等费用。

(2)确定每种间接原料的使用量,并计算出每种原料的总用量。

(3)根据每种间接原料的单价和总用量,计算出每种原料的总成本。

(4)将每种间接原料的总成本相加,得出间接原料成本。

3. 总原料成本计算总原料成本是直接原料成本和间接原料成本的总和,计算方法如下:总原料成本 = 直接原料成本 + 间接原料成本4. 原料成本控制方法(1)精益生产:通过精益生产管理方法,优化生产流程,减少浪费,降低原料使用量,从而节约成本。

(2)定期审计:定期对原料成本进行审计,分析成本的变动原因,及时发现并解决问题,保证成本的控制在合理水平。

(3)建立供应链管理体系:建立稳定的供应链管理体系,保障原料的质量和供应量,降低原料采购风险,获得更好的价格优势。

(4)技术创新:通过技术创新,提高生产效率,降低原料耗用量,进一步降低成本。

5. 原料成本的重要性原料成本直接影响企业的生产成本和盈利能力,合理控制原料成本能够帮助企业提高竞争力,确保企业的长期发展。

(最全)炼油化工统计指标详解-炼油化工产品收入量、炼油产品商品量自用量、装置技术经济指标

炼油化工统计指标-外购原料加工量、炼油化工产品收入量、炼油产品商品量自用量、技术经济指标、装置技术经济指标一、原料加工原油及外购原料油(气)加工量是指用于生产石油产品的原料投入量,包括原油加工量和外购原料油(气)加工量。

1.原油加工量是指直接进入蒸馏装置或二次加工装置进行加工的原油量,是反映炼油企业生产规模及制定计划、检查计划完成情况的重要指标,也是进行综合平衡、计算炼油单耗、产品收率、单位加工费等指标的主要依据。

原油加工量的计算方法原油加工量按扣除其含水量后的纯原油量统计;原油加工量计算必须具有一定的计量手段,不允许根据产品交库量或原油期初期末库存差倒算,如果原油计量表在电脱盐装置之前,则计算加工量时必须将电脱盐损失扣除,扣除比例可以根据电脱盐的水分析或原油品种由企业自定。

进口原油加工量的几种形式一般贸易指企业购买进口原油加工,产品在国内销售。

来料加工是由外商提供原油,企业收取加工费,产品交外商在国外销售的一种加工形式。

进料加工指企业购买进口原油,产品销往国外,原油的购买是通过购买商完成的。

(二)外购原料加工量为了计算炼油产品单耗及收率,需将用于生产石油产品的原料、构成产品的其它材料的实际投入量进行准确统计。

外购原料油主要包括以下几项:一是除原油加工量之外从外厂购入的进入蒸馏装置或二次加工装置进行加工的原油或原料油;二是从外厂购入的用于生产MTBE或其它调合剂的原料,如已二醇、甲醇等;三是直接加入半成品中的产品调合剂,如MTBE、MMT等;四是股份公司改制后,由存续单位直接进入炼油装置,参与炼油装置物料平衡的产品。

但不包括用于生产添加剂、催化剂的外购原料,自产自用原料不能计入。

计算外购原料油必须以计算综合商品量的口径一致,凡是在生产计入综合商品量的炼油制品的过程中投入的原料,都必须计算在外购原料油中。

外购原料油包括轻质油外购原料油和重质外购原料油。

二、炼油化工产品收入量是指工业企业在报告期内收入的、经检验合格、并办理完入库手续的产品数量,其中包括产品产量和产品其它收入量。

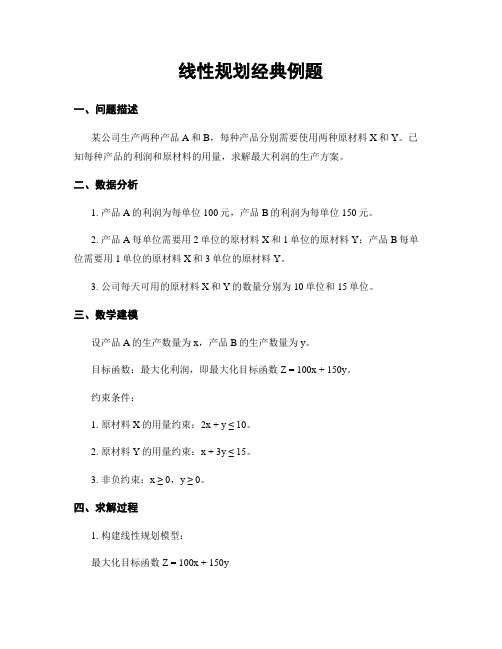

线性规划经典例题

线性规划经典例题一、问题描述某公司生产两种产品A和B,每种产品分别需要使用两种原材料X和Y。

已知每种产品的利润和原材料的用量,求解最大利润的生产方案。

二、数据分析1. 产品A的利润为每单位100元,产品B的利润为每单位150元。

2. 产品A每单位需要用2单位的原材料X和1单位的原材料Y;产品B每单位需要用1单位的原材料X和3单位的原材料Y。

3. 公司每天可用的原材料X和Y的数量分别为10单位和15单位。

三、数学建模设产品A的生产数量为x,产品B的生产数量为y。

目标函数:最大化利润,即最大化目标函数Z = 100x + 150y。

约束条件:1. 原材料X的用量约束:2x + y ≤ 10。

2. 原材料Y的用量约束:x + 3y ≤ 15。

3. 非负约束:x ≥ 0,y ≥ 0。

四、求解过程1. 构建线性规划模型:最大化目标函数 Z = 100x + 150y约束条件:2x + y ≤ 10x + 3y ≤ 15x ≥ 0,y ≥ 02. 使用线性规划求解方法(如单纯形法)求解最优解。

五、最优解分析经过计算,得到最优解为:x = 5,y = 3,Z = 100*5 + 150*3 = 950。

六、结论为了实现最大利润,公司应生产5个单位的产品A和3个单位的产品B,此时可以获得最大利润950元。

七、敏感性分析通过敏感性分析可以了解目标函数和约束条件的变化对最优解的影响程度。

1. 原材料X的用量增加1单位,最优解变化情况:- 目标函数值:增加100元。

- 产品A的生产数量:不变。

- 产品B的生产数量:不变。

2. 原材料Y的用量增加1单位,最优解变化情况:- 目标函数值:增加150元。

- 产品A的生产数量:不变。

- 产品B的生产数量:不变。

3. 公司每天可用的原材料X的数量增加1单位,最优解变化情况:- 目标函数值:不变。

- 产品A的生产数量:不变。

- 产品B的生产数量:不变。

4. 公司每天可用的原材料Y的数量增加1单位,最优解变化情况:- 目标函数值:不变。

所有使用原料、辅料、产品及年用量和产量

1,319,663.89

844,436.40

1,343,971.59

热固树脂

吨

231.488

132.234

120.525

3,020,176.98

1,055,718.70

1,288,240.17

锆刚玉

吨

180.37

130.385

126.24

3,391,391.28

2,370,668.81

218.884

353.586

1,672,276.49

1,347,310.47

2,275,067.16

金属硅粉

吨

115.12

143.576

185.631

1,284,239.52

1,150,083.61

1,469,507.58

锆芯-滑板

个

269,922

349,670

16,155.00

7,498,988.61

8,937,763

11962513

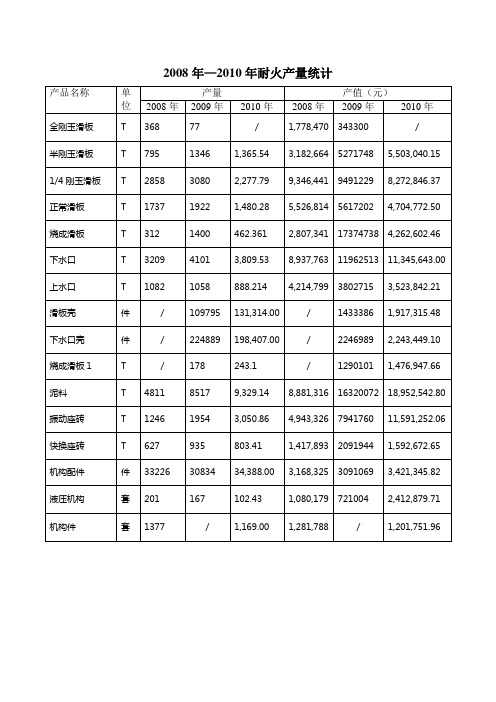

11,345,643.00上水口T来自10821058

888.214

4,214,799

3802715

3,523,842.21

滑板壳

件

/

109795

131,314.00

/

1433386

1,917,315.48

下水口壳

件

/

224889

198,407.00

/

2246989

2,243,449.10

烧成滑板1

T

/

178

243.1

/

1290101

1,476,947.66

泥料

T

五金厂成本分析计算

五金厂成本分析计算成本分析是企业管理中的一项重要工作,通过对企业的成本进行分析和计算,能够帮助企业合理控制和管理成本,提高企业的盈利能力。

对于五金厂来说,成本分析尤为重要,因为五金制造涉及到大量的原材料、人工和设备成本。

下面将对五金厂的成本进行分析和计算。

一、原材料成本分析和计算原材料成本是指生产过程中所使用的材料的成本。

对于五金制造厂来说,原材料成本主要包括金属材料、塑料材料、电子元件等。

原材料成本的计算可以通过以下公式进行:原材料成本=原材料单价×原材料用量其中,原材料单价是指每单位原材料的价格,原材料用量是指原材料在生产过程中的使用量。

二、人工成本分析和计算人工成本是指生产过程中所需的人工费用。

对于五金制造厂来说,人工成本主要包括工资和福利费用。

人工成本的计算可以通过以下公式进行:人工成本=工资总额+福利费用其中,工资总额是指所有员工的工资总和,福利费用是指为员工提供的各种福利的费用。

三、设备成本分析和计算设备成本是指生产过程中使用的设备的成本。

对于五金制造厂来说,设备成本主要包括设备的购买费用和设备的维护费用。

设备成本的计算可以通过以下公式进行:设备成本=设备购买费用+设备维护费用其中,设备购买费用是指购买设备所需的费用,设备维护费用是指设备维护和修理的费用。

四、其他成本分析和计算除了原材料、人工和设备成本外,五金厂还需要考虑其他成本,如物流费用、包装费用、管理费用以及税费等。

其他成本的计算可以通过以下公式进行:其他成本=物流费用+包装费用+管理费用+税费其中,物流费用是指物资运输和仓储的费用,包装费用是指产品包装所需的费用,管理费用是指企业管理和运营的费用,税费是指企业应缴纳的各种税费。

总体而言,对五金厂成本的分析和计算应该包括原材料成本、人工成本、设备成本和其他成本。

通过对成本的分析和计算,五金厂可以更好地掌握成本情况,制定合理的成本控制和降低成本的措施,提高企业的盈利能力。

外加剂生产销售及原料成本明细

外加剂生产销售及原料成本明细概述外加剂是一种被添加到混凝土、水泥等建筑材料中的化学物质,用于改善其性能。

它们可以提高混凝土的强度、耐久性、流动性等,使其更适用于特定的工程需求。

外加剂的生产和销售涉及到原料的采购和加工、产品的生产和包装、销售渠道的建立和维护等多个环节。

本文将对外加剂生产销售及原料成本进行明细分析。

一、原料成本外加剂生产所需的原料主要包括化学物质、溶剂、稳定剂等。

这些物质的成本直接影响到最终产品的成本和质量。

下面是一些常见的外加剂原料及其成本。

1.化学物质:外加剂中最重要的原料之一是化学物质,如膨胀剂、减水剂、防水剂等。

这些化学物质的成本与其质量和市场供需情况有关。

一般来说,质量好的化学物质价格较高,而市场供应紧张的化学品价格也会较高。

2.溶剂:外加剂中的一些成分需要用溶剂进行溶解,以便更好地与混凝土等材料结合。

常见的溶剂有水、醇类等。

溶剂的成本相对较低,但使用量大,也会对最终产品的成本产生影响。

3.稳定剂:为了保证外加剂在包装和使用过程中的稳定性,一些稳定剂需要添加到产品中。

这些稳定剂的价格相对较低,但也是外加剂生产过程中必不可少的原料。

二、生产成本外加剂的生产过程包括原材料的加工、产品的生产和包装等环节。

这些环节中的成本包括工人工资、设备折旧、能源消耗等。

1.工人工资:生产外加剂需要一定的技术和工艺,因此需要一支熟练的生产团队。

工人的工资在生产成本中占据重要地位。

2.设备折旧:外加剂的生产需要一定的设备和机器,如反应釜、混合机等。

这些设备的购置和维护都需要一定的资金投入。

设备折旧是生产成本的重要组成部分。

3.能源消耗:外加剂生产过程中需要消耗一定的能源,如电力、蒸汽等。

能源成本的增加会导致生产成本的增加。

三、销售成本销售成本是外加剂生产销售过程中的重要组成部分,包括市场推广费用、销售员工资、分销渠道费用等。

1.市场推广费用:为了使外加剂在市场上得到认可和接受,需要进行一系列的市场推广活动,如广告、展会等。

洗衣粉配方如下分析

洗衣粉配方如下:过碳酸钠12.5碳酸钠16.4非离子型表面活性剂 4.1线性烷基苯磺酸盐9.0沸石MAP(无水)37.7丙稀/马来酸共聚物 4.0强碱硅酸钠0.6SCMC 0.8荧光增白剂0.3脂肪酸盐2.5水份(标称的)12.2无磷洗衣粉的生产配方洗衣粉, 配方, 无磷, 生产洗衣粉, 配方, 无磷, 生产一、原材料性能作用1、烷基酚醚(Tx-10):白色,粘稠液体,是生产高档、增白洗衣粉的一种表面活性剂,含量99%,主要起泡沫作用,同时可去除油性污,泡沫多少取决于使用量。

质量鉴别方法:看颜色,应是白色或淡黄色;主要看浓度和泡沫浓度。

购买者,用手指粘一小点,在水里反复运动几次,看是否泡沫多。

它与洗衣粉泡沫比较,前者为后者的10倍。

2、月桂酸二乙醇酰胺(6501):淡黄色,粘稠液体,是生产各种普通洗衣粉的一种表面活性剂,含量98%。

主要起泡沫作用,泡沫稳定性比较好,同时去除油性污,泡沫多少取决于使用量。

质量鉴别方法同1。

3、十二烷基苯磺酸:浓黄色偏黑,粘稠液体,是生产各种普通洗衣粉的一种表面活性剂,含量98%,主要起泡沫作用,同时起膨化作用,也除油污。

洗衣粉的体积大小和泡沫多少取决于使用量。

但千万注意一定要含量98%,有含量40%-60%不能膨化,泡沫少,生产的洗衣粉湿度大。

质量鉴别方法同1.特点:放在手心上发热。

4、三聚磷酸钠:白色细小颗粒,含量90%,微毒。

主要决定洗衣粉的存放时间,防止洗衣粉结团。

增加用量可使洗衣粉保存时间延长,分解油污增强。

5、纯碱:即无水碳酸钠,为白色粉末,含75%-95%,在洗衣粉中主要去污。

一般用工业纯碱,本品易吸潮,应注意防潮,剩余部分应用塑料封好。

质量鉴别:发热烧手比较好。

6、元明粉:即无水硫酸钠,白色,粉状,此品是一种助洗剂,在洗衣粉中主要是一种填充料。

调节洗衣粉成本高低在于它的多少。

7、甲基纤维素(CMC):淡黄色,粉状,在洗衣粉中的作用是抗沉淀,可将油污从物体分离于水中,起悬浮作用。

坯布克重计算方法

坯布克重计算方法坯布规格 190T涤塔夫 68DX68D 20筘*2穿*30梭门副165cm以上算法只实用与不加捻产品,算出来是米克重哦.当然不加捻产品算克重都可以套用.如果是织造厂算原料的用量,在纬的门副上至少+10CM.经不用加.一.原料用量计算定义:织一米坯布需经纬原料多少克。

1. 长纤类:经用量(g/m)=总经跟数×(D/9000)×1.1纬用量(g/m)=坯布纬密×上机门幅×(D/9000)×1.1或=成品纬密×成品门幅×(D/9000)×1.1注:1.1=1+10%,10%为织缩率+损耗,一般FDY取1.08,DTY取1.12例1 涤塔夫上机门幅168cm 17号筘3穿坯布纬密28根/cm(168×17#×3入)原料:63DFDY×63DFDY求:原料用量解:经用量=168×17×3×63/9000×1.08=64.77g/m纬用量=168×28×63/9000×1.08=35.56g/m即理论米克重=64.77+35.56=100g/m例2. 75DFDY+100DDTY 五枚缎12#×5入×16630根/cm求:原料用量解:经用量=12×5×166×75/9000×1.08=89.64g/m纬用量=30×166×100/9000×1.12=61.97g/m2. 短纤类:经用量=0.64984×(经密/经线纱支)×门幅纬用量=0.64984×(纬密/纬线纱支)×门幅注:也可把短纤换算成长纤,用长纤公式来计算,D=5315/S例1. 70D锦纶FDY×21S棉133×7259”,求:原料用量解:经用量=133×59×70/9000×1.08=65.91g/m纬用量=0.64984×72/21×59=131.4g/m例2. 经:70D锦纶DTY+30D氨纶纬:30S棉+40D氨纶86 ×5859”求:原料用量及原料所占比例解:氨纶有个拉缩比,一般30D的氨纶按10-13D计算,40D 按15-18D计算,拉缩比一般可取3,如40/3=13.33,按15-18算经用量锦纶=70×86×59/9000×1.12=44.2经用量氨纶=86×59×13/9000×1.1=8.06纬用量棉=58×59×5315/30/9000×1.1=74.1纬用量氨纶=58×59×18/9000×1.1=7.53总=44.2+8.06+74.1+7.53=133.89g/m氨纶比例=(8.06+7.53)/133.89=11.64%棉比例=74.1/133.89=55.36%锦纶比例=44.2/133.89=33%3. 加捻类:经用量=总经根数×D/9000×1.1×(1+捻缩率) ×(1+蒸缩率)纬用量=坯布纬密×上机门幅×D/9000×1.1×(1+捻缩率) ×(1+蒸缩率)3.1捻缩率捻缩率=0.0038×(T/mm)×(T/mm)×DD的倍数以10D为基础40D-0.1 →40/10-0.1=3.950D-0.2 →50/10-0.2=4.860D-0.370D-0.4… 120D-0.9→120/10-0.9=11.1130D及以上在120D倍数的基础上,每增加10D增加0.8如:150D→11.1+3×0.8=13.5例1. 75DFDY 22T/2S2Z,求:捻缩率解:捻缩率=0.0038×2.2×2.2×(75/10-0.5)=12.87%例2. 150DDTY 8T/2S2Z,求:捻缩率解:捻缩率=0.0038×0.8×0.8×(11.1+2.4)=3.28%3.2蒸缩率蒸缩率10T/cm 以下不计,10-20T/cm为5%,20T/cm以上取6.5%例经:50D有光FDY 10T/2S2Z纬:75DDTY+40D氨纶16T/2S2Z上机208×15#×5入30根/cm求:原料用量解:经用量=208×15×5×50×1.08/9000×[1+0.0038×1×(50/10-0.2)] ×( 1+5%)=100.07纬用量=208×30×1.12×(75+18)/9000[1+0.0038×1.6×1.6×(93/10-0.6)](1+5%)=82.18二.前道报价整浆并车间倒倍捻车间上浆费用涤纶FDY 0.03-0.04元/并DTY 0.04-0.05元/并锦纶FDY 0.05-0.06元/并分批整经并数=总经根数/1680根1680为最大上排原料筒子数取整数(只入不舍)分条整经0.1-0.5元/米最大上排筒子数一般为800低弹网络丝直接上分条0.06-0.1元/米例. 经70D锦纶FDY 168×70#×2入,求:上浆费解:168×70×2/1680=4并4并×0.05=0.2元/米加捻费用300元/吨.捻特殊600元/吨.捻300元/吨.捻=0.0003元/g.捻捻费=加捻丝的用量(g) ×捻度(T/cm)×0.0003元/g.捻例. 雪纺经:75DFDY 20T/2S2Z纬:75DFDY 20T/2S2Z19#×2入×175cm28根/cm求:捻费解:原料用量=175×(19×2+28)×75/9000×1.08[1+0.0038×2×2×(75/10-0.5)] ×(1+6.5 %)=122.5g/m捻费=122.5×20×0.0003=0.735元三.织造报价织造报价=坯布纬密×织造费(元/梭)织造费用与品种的织造难易程度和织机有关。

仓库用量年度总结范文(3篇)

第1篇一、前言时光荏苒,转眼间又到了一年一度的总结时刻。

回顾过去的一年,我司仓库用量管理在全体员工的共同努力下,取得了显著的成效。

在此,我对仓库用量管理进行年度总结,以期为今后的工作提供借鉴和改进方向。

一、年度工作回顾1. 仓库库存管理(1)库存数量准确。

通过加强库存盘点,确保库存数量与实际数量相符,减少库存误差。

(2)库存结构优化。

根据公司生产、销售情况,合理调整库存结构,降低库存成本。

(3)库存周转率提升。

通过加强库存管理,提高库存周转率,降低库存积压风险。

2. 仓库用量控制(1)制定合理的采购计划。

根据生产需求,制定科学合理的采购计划,避免盲目采购。

(2)加强领料管理。

严格执行领料制度,严格控制领料数量,降低物料浪费。

(3)加强库存跟踪。

对库存情况进行实时跟踪,确保库存充足,满足生产需求。

3. 仓库信息化建设(1)完善仓库管理系统。

对仓库管理系统进行升级,提高数据统计和分析能力。

(2)加强数据共享。

实现与生产、采购、销售等部门的实时数据共享,提高工作效率。

(3)推广移动仓库管理。

通过移动设备,实现仓库信息的实时查询和操作,提高工作效率。

二、年度工作亮点1. 仓库库存数量准确率显著提高。

通过加强库存盘点和数据分析,库存数量准确率达到95%以上。

2. 仓库库存周转率提升。

与去年同期相比,库存周转率提高了20%,降低了库存成本。

3. 仓库信息化建设取得显著成效。

仓库管理系统升级后,工作效率提高了30%,数据统计和分析能力得到了显著提升。

三、存在的问题及改进措施1. 存在问题(1)部分物料采购计划不够准确,导致库存积压或短缺。

(2)领料管理不够严格,存在物料浪费现象。

(3)仓库信息化建设仍有待完善,部分功能尚未充分发挥。

2. 改进措施(1)优化采购计划。

加强与生产、采购部门的沟通,提高采购计划的准确性。

(2)加强领料管理。

严格执行领料制度,加强物料跟踪,减少物料浪费。

(3)继续推进仓库信息化建设。

钢厂萤石用量

钢厂萤石用量全文共四篇示例,供读者参考第一篇示例:钢厂萤石是指在炼钢过程中所使用的一种辅助原料,它主要由钙、镁、氟等元素组成,并且具有熔融性强、熔点低、易溶于水等特点。

钢厂萤石的主要作用是用来改善炼钢过程中的工艺条件、提高钢水的质量和生产效率。

在钢厂生产过程中,萤石的用量是一个重要的参数,它直接影响着炼钢效果和钢材质量。

本文将对钢厂萤石用量进行详细的分析和探讨。

一、钢厂萤石的作用钢厂萤石是一种重要的炼钢辅助原料,它主要有以下几个作用:1. 催化作用:萤石中含有大量的氟元素,能够在高温下与金属氧化物反应生成气体,从而起到催化作用,加快氧化还原反应的进行,促进炼钢过程的顺利进行。

2. 碱度调节:萤石中的氧化镁可以中和钢水中过多的硅酸铝等酸性物质,调节钢水的碱度,降低钢水的粘度,有利于顺利出钢。

3. 改善钢水质量:萤石中的氧化钙和氧化镁可以与钢水中的硫、氮等杂质进行结合,减少非金属夹杂物的生成,提高钢水的纯净度和质量。

4. 降低炼钢温度:萤石的添加可以促使氧化物的还原反应在较低温度下进行,降低炼钢温度,减少能源消耗,提高炼钢效率。

钢厂萤石的用量是一个关键的参数,不同的钢厂、不同的炼钢工艺、不同的原料成分都需要确定适当的萤石用量。

一般来说,钢厂萤石的用量由以下几个方面来确定:1. 钢水成分:钢水的成分是确定萤石用量的首要考虑因素。

不同成分的钢水需要不同的萤石用量来满足炼钢过程中的需要。

2. 炼钢工艺:不同的炼钢工艺对萤石的用量有不同的要求。

对于高炉炼钢和转炉炼钢等不同工艺,需要根据具体情况来确定萤石用量。

3. 原料质量:原料的质量也会影响萤石用量的确定,因为原料中的含氟量、含硫量等会对炼钢过程产生影响。

4. 设备状态:炼钢设备的状态和性能也会影响萤石用量的确定。

设备运行不良或者出现故障时,可能需要增加萤石用量来保证炼钢效果。

提高钢厂萤石用量的利用率是一个重要的课题,可以通过以下几种方法来实现:1. 提高炉墙温度:通过提高炉墙温度可以促进萤石的熔化和分散,提高其利用率。