速卖通期末论文

速卖通平台操作总结期末

速卖通平台操作总结期末首先,注册并开设店铺是使用速卖通平台的第一步。

注册速卖通账号非常简单,只需要填写一些基本信息,如电子邮件、用户名和密码等。

注册完成后,根据平台的提示完善个人信息,比如联系方式、店铺名称和简介等。

在开设店铺时,选择好自己的经营类型和主营产品,这将有助于吸引目标客户和增加销售额。

其次,定位目标客户是提升销售的关键。

使用速卖通平台时,卖家可以通过多种方式吸引客户,比如使用关键词进行搜索引擎优化、开设促销活动和定制化商品等。

在定位目标客户时,可以根据商品的特点和目标买家群体进行筛选,这样可以更好地满足客户的需求并提高销售效果。

然后,提高产品曝光率是增加销售的重要手段。

在速卖通平台上,买家通常会浏览很多相似的商品,因此提升产品的曝光率是至关重要的。

卖家可以通过发布优质的产品信息、增加商品图片和视频、积极参与社交媒体推广等方式提高产品的曝光率。

此外,选择适当的标题和关键词也是提高曝光率的重要手段。

此外,和客户保持良好的沟通是增加销售的关键策略之一。

在速卖通平台上,卖家可以通过站内信、即时通讯工具和电子邮件等方式与客户进行交流。

及时回复客户的咨询、提供详细的产品信息和积极解决问题,都是增加客户满意度和建立良好口碑的重要手段。

最后,卖家需要密切关注订单和发货情况。

在速卖通平台上,卖家可以方便地管理订单,并及时更新发货状态和提供物流信息。

及时发货和提供准确的物流信息可以提高客户的满意度,从而增加销量和收益。

综上所述,使用速卖通平台进行跨境电商销售需要卖家具备一定的基本知识和操作技巧。

注册开设店铺、定位目标客户、提高产品曝光率、与客户保持良好的沟通和密切关注订单和发货情况等都是操作速卖通平台的关键步骤。

通过不断总结经验和不断学习新知识,相信每个卖家都可以在速卖通平台上取得较好的销售业绩。

外贸实训期末论文

外贸实训期末论文第一篇:外贸实训期末论文国际贸易实务操作与实训期末论文摘要:为了提高我们制作常用对外贸易业务单证和熟悉进出口业务一般流程,识别和加强业务操作能力,本学期我们修了国际贸易实务操作课程并通过simtrade平台进行模拟练习。

目前,我们已经基本掌握了国际贸易实务的基本专业知识。

通过进行国际贸易的专业综合实训,我们将置身于一个仿真的国际商务环境中切身体会商品进出口交易的全过程,能够在实际业务的操作过程中让我们更加全面、系统、规范的掌握从事进出口交易的主要操作技能。

关键字:业务能力交易流程模拟实训贸易规则1.贸易实训的重要性随着信息技术的高速发展,我国的市场经济也飞速发展起来。

经济全球化的脚步快速发展,也带动了我国经济的发展,经济的繁荣使我国与国际市场的距离越来越近,各国之间的贸易往来也越来越频繁,国际贸易发展的越来越快,对国际贸易方面的人才需求也越来越大,为了适应当前的发展形势,使我们快速地与国际接轨,使我国的经济在市场上占据的市场份额。

我们国家也越来越重视培养国际贸易方面的人才,而我们作为国际贸易相关专业的学生,对这方面知识的了解也显得必要,为了使我们通过一个学期的学习使我们的理论知识和实践联系起来,本学期学院特为我们安排了为期八周的国际贸易专业综合实训课。

作为国贸专业的学生,掌握国际贸易实务知识就如同士兵学会用枪一样。

对外国际贸易实务模拟过程的了解不仅有助于我们后续过程的学习,而且有助于提高我们分析实际问题的能力,更加全面的了解国际贸易特征和国际货物买卖使用的法律与惯例。

与此同时,我们还了解到了国际贸易实务研究对象和国际货物买卖合同条款,更加深刻的理解贸易术语的产生和发展。

加强对国际贸易知识的理解,完善自己的知识理论体系,加强对国际贸易活动的感性认识,加强对现代国际贸易现状的了解。

国际贸易实务模拟不仅让我们认识到了课本上的知识,最重要的是培养了我们的动手能力、应变能力以及实际操作能力,为我们以后从事相应的行业有更深刻的了解。

电子商务方面本科毕业论文范文2篇

电子商务方面本科毕业论文范文2篇二十世纪末随着互联网的高速发展,电子商务也在全球特别是欧美等发达国家迅速兴起,从诸多方面改变着人们的生活方式。

社区电子商务主要是商家对消费者进行一站式的服务,省掉了中间的环节。

电子商务方面本科毕业论文电子商务方面本科毕业论文篇1浅谈物业服务企业开展社区电子商务的业务模式企业的社区电子商务管理主要是对商业区、工业区以及住宅区等众多形式的社区中业主进行的服务,根本的媒介是社区网站与呼叫中心,借助对社区附近的产品以及供应商进行统一的整合,并且为社区范围内的个人、家庭以及事业单位开展服务的商业形式。

物业服务企业开展社区电子商务不仅是企业进行社区管理、探究客户资源,并对其进行全面的利用,以此提升企业的经营质量,使以往传统的物业社区管理转变成电子商务、物业服务以及众多经营方式的物业服务管理业务模式,以下是根据物业企业在进行物业管理中运用的电子商务管理的具体业务方式的探究。

一、社区电子商务与以往电子商务模式的对比分析与另外的电子商务模式相比较,物业服务企业进行社区电子商务服务,可以获得更多的便利,促使物业服务企业的企业效益得到更好的实现,使社区服务管理更加规范化、系统化、科学化。

具体的体现在如下几个方面:(一)价格更加低廉社区电子商务主要是商家对消费者进行一站式的服务,省掉了中间的环节。

减少了成本的付出。

与此同时,借助直接把货送到目的地的方法大大减少了物流的配送费用,减少整体的成本,低廉的成本促使消费者得到服务与产品的价格都比较低。

(二)快捷的购物方式社会电子商务的消费者在社区的网站上选择自己需要的物品进行下单,还可以打电话进行购物选择,与以往的网络购物复杂程序不同的是,在社区的电子商务中进行购物的流程,既简单又快捷,适用于各个阶段的人群。

二、物业服务公司进行社区电子商务的特点(一)供应商资源上的优势物业服务企业对社区中的业主有充分的了解,对社区附近的商家所具有的产品有一定程度的了解,物业服务管理企业依据对商家的了解,可以对商家的产品的质量与服务进行系统的评价,得出相应的数据,以此更好的向社区客户进行服务。

我国跨境电商发展现状问题及对策分析——以全球速卖通平台为例

我国跨境电商发展现状问题及对策分析——以全球速卖通平台为例【摘要】近几年国际经济发展稳定,各国贸易往来增多,我国跨境电商在当前局势下保持着稳定发展的趋势,在政府政策支持下,我国跨境电商行业市场规模已经位列世界第一,并在我国对外贸易经济扮演着一个极其重要的角色。

因此,研究我国跨境电商发展现状以及当前存在的问题对我国促进外贸来说具有重要意义。

虽然发展态势良好,但是就目前来说,我国跨境电商有许多问题亟待解决,如售前问题、物流问题、跨境支付安全问题以及售后问题等。

针对上述问题,本论文研究我国跨境电商的发展历程、发展现状、存在问题等,具体工作包括利用数据分析法和案例分析法,对具体案例速卖通平台进行研究分析后,发现平台存在商品同质化以及知识产权等问题,进而给我国跨境电商提出相应建议。

综上所诉,本论文以速卖通平台为例,研究并分析了我国跨境电商的现状以及存在问题,并提出针对性建议与对策,这些工作对我国跨境电商更加健康稳定的发展具有实际意义。

【关键词】跨境电商;全球速卖通;现状;问题;对策前言近年来,随着互联网技术以及经济全球化的不断发展,加之国内电商的趋于饱和,我国跨境电商保持着高速增长的态势,市场规模日益增大,并对我国对外贸易起促进作用。

但是,作为一个新兴产业,我国跨境电商存在很多因素制约着它的发展,并且在2023年疫情的冲击下,如何处理好这些影响因素显得尤为重要。

基于以上背景,本文选择对我国跨境电商现状进行分析,找出存在的问题并尝试提出解决对策。

本文的研究方法主要是文献研究法以及案例分析法。

文献分析法是通过对收集到的文献包括学位论文、研究报告、期刊等进行研读后,以及了浏览相关网站,从而获得论文所需的信息。

案例分析法是指通过对具体案例速卖通平台进行研究分析,从而对我国跨境电商的现状及问题有更清楚的了解。

研究思路是先从整体上分析我国跨境电商的现状,之后提出当前存在的问题,再根据问题提出对策,最后是总结。

本文的研究可以为我国跨境电商行业提供有关未来发展的思路,同时给我国相关政府部门提出建议,这些对我国跨境电商更加平稳发展有着重要意义,有利于我国跨境电商市场规模的扩大。

速卖通销售年度总结范文(3篇)

第1篇一、前言时光荏苒,转眼间,本年度的速卖通销售工作已经画上了圆满的句号。

在这一年中,我们面临着激烈的市场竞争、多变的国际形势以及新冠疫情的挑战,但凭借团队的努力和公司的支持,我们取得了令人瞩目的成绩。

现将本年度速卖通销售工作总结如下:二、年度销售情况概述1. 销售额及增长率:本年度,我们速卖通店铺销售额达到XX万元,同比增长XX%,实现了稳步增长。

2. 产品类别:本年度,我们主要销售XX类产品,包括XX、XX、XX等,其中XX产品销售额最高,达到XX万元。

3. 客户群体:我们的客户遍布全球,主要来自XX、XX、XX等国家和地区。

4. 销售渠道:本年度,我们主要依靠速卖通平台进行销售,同时也在亚马逊、eBay等平台进行拓展。

三、主要工作及成果1. 产品研发与优化:- 本年度,我们针对市场需求,研发了XX款新产品,成功推向市场,受到客户好评。

- 对现有产品进行优化,提高产品质量和性能,降低生产成本。

2. 市场拓展:- 积极参加国内外展会,拓展销售渠道,提升品牌知名度。

- 与多家海外代理商建立合作关系,扩大市场份额。

3. 客户服务:- 建立完善的客户服务体系,提高客户满意度。

- 定期开展客户回访,了解客户需求,及时解决客户问题。

4. 团队建设:- 加强团队培训,提高员工综合素质。

- 优化团队架构,提高团队协作效率。

5. 数据分析与应用:- 利用数据分析工具,对销售数据进行深入挖掘,为决策提供依据。

- 根据数据分析结果,调整销售策略,提高销售业绩。

四、存在的问题及改进措施1. 产品竞争力:- 部分产品在价格和性能上与竞争对手存在差距。

- 改进措施:加大研发投入,提高产品竞争力;优化供应链,降低生产成本。

2. 客户满意度:- 部分客户对产品或服务存在不满。

- 改进措施:加强客户沟通,了解客户需求;提高客户服务质量。

3. 团队协作:- 部分团队成员之间存在沟通不畅、协作不紧密等问题。

- 改进措施:加强团队建设,提高团队凝聚力;优化工作流程,提高工作效率。

我国跨境电子商务的发展现状、问题及趋势以速卖通为例

我国跨境电子商务的发展现状、问题及趋势以速卖通为例一、本文概述随着全球化的深入发展,跨境电子商务作为一种新型贸易形式,正逐渐改变着全球的商业生态。

作为世界上最大的发展中国家,中国在跨境电子商务领域的发展尤为引人注目。

速卖通作为中国跨境电子商务的代表性企业,其发展历程、面临的挑战以及未来的发展趋势,不仅反映了中国跨境电子商务的整体状况,也预示着全球跨境电子商务的发展方向。

本文将首先概述我国跨境电子商务的发展现状,包括市场规模、主要参与者、消费者群体以及政策环境等方面。

然后,通过分析速卖通的案例,深入探讨我国跨境电子商务面临的问题和挑战,如物流瓶颈、支付问题、市场竞争激烈等。

在此基础上,文章将展望我国跨境电子商务的未来趋势,包括技术创新、政策调整、市场格局变化等方面。

文章将总结我国跨境电子商务发展的经验教训,为其他国家和地区提供借鉴和参考。

二、我国跨境电子商务的发展现状近年来,我国跨境电子商务呈现出迅猛发展的态势,成为了推动外贸增长的重要力量。

在政策红利的持续释放以及国内外消费市场的共同推动下,我国跨境电子商务行业规模持续扩大,交易额屡创新高。

在平台建设方面,以速卖通为代表的一批跨境电商平台,凭借其强大的技术实力、丰富的商品资源和完善的服务体系,在国内外市场赢得了良好的口碑。

速卖通作为全球领先的跨境电商平台之一,不仅为消费者提供了丰富多样的商品选择,还通过优化购物流程、提高物流效率等措施,为消费者带来更加便捷、高效的购物体验。

在商品结构方面,我国跨境电子商务的商品种类日益丰富,从最初的3C电子产品、服装鞋帽等逐步拓展到家居用品、美妆护肤、母婴用品等多个领域。

同时,随着消费者对品质生活的追求,高品质、高附加值的商品在跨境电商交易中的占比不断提升。

在市场布局方面,我国跨境电商正逐步从欧美发达国家向新兴市场拓展,如东南亚、中东、南美等地区。

这些新兴市场拥有巨大的消费潜力,为我国跨境电商提供了新的增长点。

速卖通等平台也积极开拓新兴市场,通过本地化运营、语言适配等措施,提升在新兴市场的竞争力。

外贸速卖通工作总结

外贸速卖通工作总结

作为外贸速卖通从业者,我们经常需要总结自己的工作,以便更好地了解自己

的优势和劣势,从而更好地提高自己的工作效率。

在这篇文章中,我将总结我在外贸速卖通工作中的经验和教训,希望能够对同行有所帮助。

首先,我要强调的是,在外贸速卖通工作中,要时刻保持对市场的敏感度。

市

场是不断变化的,我们需要时刻关注市场的动向,及时调整自己的策略。

在我之前的工作中,由于没有及时调整策略,导致了一些损失。

因此,我学到了要时刻保持对市场的敏感度,及时调整自己的策略,以应对市场的变化。

其次,在外贸速卖通工作中,客户的满意度是非常重要的。

客户是我们的一切,没有客户就没有我们的生存空间。

因此,我们要时刻关注客户的需求,及时处理客户的问题,提高客户的满意度。

在我之前的工作中,由于没有重视客户的需求,导致了一些客户的流失。

因此,我学到了要时刻关注客户的需求,及时处理客户的问题,提高客户的满意度。

最后,我要强调的是,外贸速卖通工作需要团队合作。

在外贸速卖通工作中,

很多时候需要和团队成员一起合作,共同完成任务。

因此,团队合作是非常重要的。

在我之前的工作中,由于没有和团队成员进行有效的沟通和合作,导致了一些任务的延误。

因此,我学到了要和团队成员进行有效的沟通和合作,共同完成任务。

总的来说,外贸速卖通工作需要时刻保持对市场的敏感度,重视客户的需求,

以及团队合作。

希望我的总结能够对大家有所帮助,也希望大家能够在外贸速卖通工作中取得更好的成绩。

B2C跨境电商的运营模式对比分析——以速卖通与亚马逊为例-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---B2C跨境电商的运营模式对比分析——以速卖通与亚马逊为例摘要:近些年来,经济一体化和信息化的深入发展,推进着跨进电子商务的发展并且迅速崛起,使跨境电子商务成为国际贸易之间的新方式,也是我国对外贸易发展中新的的经济增长点。

如何有效的利用互联网这一平台去开展国际贸易,成为了企业和国家值得探究的重要问题。

该文章主要查阅相关地跨境电商的材料和信息,探究我国跨境电商目前所发展的状况。

主要以速卖通与亚马逊两大平台的运营模式进行对比探究,探索我国跨境电商平台和国外的跨境电商平台有哪些不一样。

以及在此次疫情期间两大平台,对疫情突发状况的相对措施,比较两大平台之间的应对策略。

关键词:跨境电商;亚马逊;速卖通平台;运营模式Comparative analysis of the operation mode of B2C cross-border e-commerce -- a case study of aliexpress and amazonAbstract: In recent years, the in-depth development of economic integration and informatization has promoted the development and rapid rise of e-commerce, making cross-border e-commerce become a new way of international trade and a new economic growth point in the development of China's foreign trade.How to effectively use the Internet as a platform to carry out international trade has become an important issue for enterprises and countries to explore.This paper mainly refers to the materials and information of cross-border e-commerce in relevant places to explore the current development status of cross-border e-commerce in China.This paper mainly compares the operation modes of two major platforms, aliexpress and amazon, and explores the differences between China's cross-border e-commerce platforms and foreign cross-border e-commerce platforms.As well as the relative measures of the two platforms against the outbreak emergency during the outbreak, and the countermeasures between the two platforms were compared.Key words: cross-border e-commerce;Amazon;Aliexpress platform;Operation mode引言随着Internet的发展,推进了时代科技的飞速提升。

《总结学习怎么做好速卖通产品的优化》

《总结学习怎么做好速卖通产品的优化》(第二期)学习题材:怎么做好速卖通产品的优化学习时间:2021年03月30日学习地点:公开场所学习背景:蓝色背景下的学习打造一个爆款产品是很不容易的,关键是打造一个爆款产品之后要如何优化,才能让这个产品能持续购买爆款。

因此,作为速卖通卖家,我们该如何优化自己手中的爆款产品呢?速卖通爆款优化1:标题相信大家都知道标题的重要性,它是产品曝光和搜索排序中的重要影响因素,标题的关键字和亮点展示也是影响用户点击的重要因素,因此,标题是爆款优化的重中之重,在商品分析中要多注意关键词分析,多分析排序靠前的竞争对手的优质标题,同时爆款还需要优化小语种标题。

快速销售通爆款产品优化2:价格优化价格直接影响转化率,要根据市场竞争程度来控制好股价,适当降低利润,提高价格优势,帮助吸引买家,提高转化率,提高搜索排序权重,增加曝光。

速售通爆款产品优化第3:SKU优化多种颜色,多种规格,多种尺寸的产品,我们要尽量保证每一属性的准确性和属性的完整性,单属性产品还可以增加一些组合销售来增加客户的选择,提高客源价格,减少单个属性缺货的风险。

速销通爆款产品优化4:主图优化视觉营销是网店的核心环节,我们的主图要适应国外的审美风格,主图要有冲击力,有点冲击力,同时还要突出产品信息。

推荐使用白底图片,既符合平台要求,又便于通过平台活动,可以在左上角加上产品品牌logo,提升产品质量。

快速销售通爆款产品优化5:优化属性必填项属性保证产品权重:要保证必填项属性的完整性(100%),要保证必填项属性的准确性。

在搜索曝光中,除了添加自定义属性之外,还可以添加一些热搜词和流量词来补充必需的属性,从而增加产品的曝光。

速卖通爆款产品优化6:优化详情页(1)信息模块尽可能使用定制模块,美观大方,突出重点,提升购物体验和客单价,关联营销模块可以放在详细描述的尾端。

(2)产品描述和产品图片老外更倾向于阅读文章,因此详细的产品文字描述不仅增加了权重,更有助于用户体验的提高。

速卖通实训总结

速卖通实训总结通过参与速卖通实训,我对速卖通平台的运营和管理有了更深入的了解和认识。

在这篇文章中,我将分享我在实训中的经验和心得,以及对速卖通的一些看法和建议。

速卖通作为全球最大的跨境电商平台之一,具有巨大的商机和发展潜力。

参与速卖通实训,我学到了许多关于产品选品、店铺运营和推广等方面的知识和技巧。

在产品选品方面,我学会了通过市场调研和竞品分析,找到热销产品和潜在的利润空间。

在店铺运营方面,我学会了优化商品标题和描述,提高产品的曝光和转化率。

在推广方面,我学会了利用速卖通平台的广告和促销工具,吸引更多的流量和订单。

然而,速卖通实训也让我深刻认识到了跨境电商的挑战和困难。

首先,语言和文化的差异是一个重要的挑战。

作为一个国际平台,速卖通面对来自不同国家和地区的买家和卖家,需要解决不同语言和文化背景带来的交流和理解问题。

其次,物流和仓储也是一个重要的难题。

跨境电商的发展离不开高效的物流和仓储系统,而这正是目前速卖通需要不断改善和完善的地方。

针对这些挑战和困难,我个人提出了一些改善和优化的建议。

首先,在语言和文化方面,速卖通可以进一步加强多语言支持和文化交流,提供更好的翻译和咨询服务,帮助买家和卖家解决沟通和理解问题。

其次,在物流和仓储方面,速卖通可以与物流公司和仓储服务商合作,建立更完善的物流和仓储网络,提高订单的配送速度和服务质量。

我还认为速卖通可以进一步拓展产品品类和市场范围,满足不同买家的需求。

通过与更多的供应商和品牌合作,引入更多的优质产品和品牌,扩大速卖通的产品种类和品牌形象,提高买家的购物体验和满意度。

同时,速卖通还可以加强品牌宣传和推广,提高品牌的知名度和美誉度,吸引更多的买家关注和购买。

通过参与速卖通实训,我对速卖通平台的运营和管理有了更深入的了解和认识。

我学到了许多关于产品选品、店铺运营和推广等方面的知识和技巧,并对速卖通的发展和挑战有了更清晰的认识。

同时,我也提出了一些改善和优化的建议,希望能够对速卖通的发展和改进有所帮助。

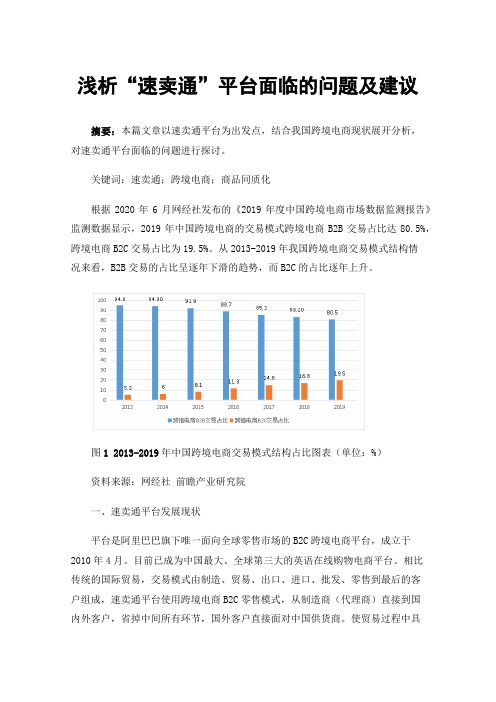

浅析“速卖通”平台面临的问题及建议

浅析“速卖通”平台面临的问题及建议摘要:本篇文章以速卖通平台为出发点,结合我国跨境电商现状展开分析,对速卖通平台面临的问题进行探讨。

关键词:速卖通;跨境电商;商品同质化根据2020年6月网经社发布的《2019年度中国跨境电商市场数据监测报告》监测数据显示,2019年中国跨境电商的交易模式跨境电商B2B交易占比达80.5%,跨境电商B2C交易占比为19.5%。

从2013-2019年我国跨境电商交易模式结构情况来看,B2B交易的占比呈逐年下滑的趋势,而B2C的占比逐年上升。

图1 2013-2019年中国跨境电商交易模式结构占比图表(单位:%)资料来源:网经社前瞻产业研究院一、速卖通平台发展现状平台是阿里巴巴旗下唯一面向全球零售市场的B2C跨境电商平台,成立于2010年4月。

目前已成为中国最大、全球第三大的英语在线购物电商平台。

相比传统的国际贸易,交易模式由制造、贸易、出口、进口、批发、零售到最后的客户组成,速卖通平台使用跨境电商B2C零售模式,从制造商(代理商)直接到国内外客户,省掉中间所有环节,国外客户直接面对中国供货商。

使贸易过程中具有商品价格低、客户选择机会多、买卖程序简便等特点。

速卖通正是利用这种业务模式使其具有传统国际贸易模式所不具备的众多优势,一跃成为我国近年来发展最迅速的跨境电商平台。

作为网上全球在线交易最大的第三方平台之一,速卖通平台不仅以B2C模式为主体同时也有涉及B2B模式。

自2010年起速卖通平台作为小额批发型平台为基础发展。

2012年,转变为C2C平台(商家---渠道---顾客)为消费者之间提供网络直销渠道。

2012年到2014年, 速卖通主打利基市场并通过识别较大市场中新兴的或未被发现的开发空间去发展业务。

2015年, 速卖通平台由C2C转型B2C 模式,入驻也需要更多资质条件,在产品质量等方面加强管理,严打侵权行为,并且将考核资质不通过的全部清退出速卖通,这也大大增加了入驻的难度,一些中小型企业和个人的企业达不到要求最后只能被清退。

速卖通期末总结

速卖通期末总结一、引言随着国际贸易的蓬勃发展,电子商务已然成为了一个不可忽视的商业领域。

而作为全球最大的B2B在线交易平台,速卖通在过去的一年里取得了巨大的成绩。

本文将对速卖通的发展情况进行总结和分析,以及对未来发展的展望。

二、速卖通的发展历程速卖通成立于2009年,起初是为了帮助中国的小微企业开展国际贸易而设立的平台。

然而在过去的几年里,速卖通凭借其良好的交易环境、丰富的商品资源和优质的客户服务,吸引了越来越多的国际买家和卖家加入。

在过去的一年里,速卖通取得了以下几方面的重要成就:1. 交易额的持续增长:根据数据显示,速卖通的交易额在过去的一年里实现了持续增长,达到了一个新的高峰。

这主要得益于速卖通对市场需求的准确把握,以及对卖家的支持和帮助。

2. 平台的不断完善:为了提供更好的服务,速卖通在技术和营销方面进行了大量的改进。

例如,他们推出了更快速的物流服务、更安全的付款方式和更智能的搜索引擎等等。

3. 多元化的产品种类:除了传统的电子产品和服装鞋帽等,速卖通还推出了很多新的产品种类,如个人护理用品、家居用品和汽车配件等。

这使得速卖通成为了一个覆盖面更广的国际贸易平台。

4. 扶持中小企业:为了鼓励中小企业的发展,速卖通还推出了一系列的政策和优惠措施,如免费开店、低成本广告推广等。

这帮助了很多中小卖家实现了业务的快速突破。

三、速卖通的问题与挑战当然,速卖通作为一个发展中的平台,也面临着一些问题和挑战。

以下是一些主要的问题:1. 品质和假货问题:速卖通作为一个开放平台,难免会有一些卖家销售低质量或假冒伪劣商品的情况。

这给速卖通的声誉和用户体验带来了一定的负面影响。

2. 国内物流问题:由于速卖通的卖家大部分来自中国,所以国内物流的短板也会间接影响到速卖通整体的用户体验。

速卖通需要进一步改进其物流服务,提高整体的物流配送效率。

3. 地域限制和文化差异:速卖通虽然是国际贸易平台,但由于不同国家和地区的法律、语言、支付方式和海关政策等差异,使得速卖通在不同市场的扩张遇到了许多障碍和束缚。

跨境电商速卖通平台店铺运营模式分析(经济毕业论文)

跨境电商速卖通平台店铺运营模式分析引言跨境电商是指企业通过互联网等电子商务平台与海外消费者开展贸易活动的一种商业模式。

速卖通平台是一家全球领先的跨境电商交易平台,为海外买家与中国卖家提供交易撮合和信息服务。

如今,越来越多的中国卖家选择在速卖通平台上开设店铺,以此拓展海外市场。

本文将对速卖通平台店铺运营模式进行深入分析,探讨其特点及影响因素。

速卖通平台店铺运营模式特点大规模国际市场速卖通平台作为全球化电商平台,具有庞大的国际市场。

通过在速卖通平台上开设店铺,中国卖家可以触达全球消费者,向全球贸易提供产品和服务。

这意味着速卖通店铺可以获得更大的市场份额和销售机会。

无需搭建独立网站相较于自建独立网站,开设速卖通店铺省去了搭建网站和购买域名等繁琐过程。

速卖通平台提供了成熟的电商框架和技术支持,卖家只需按照平台要求进行店铺设置和产品上传即可快速上线。

这降低了店铺建设的技术门槛,为中小卖家提供了进入国际市场的机会。

丰富的推广工具和资源速卖通平台为店铺提供了丰富的推广工具和资源,包括付费广告位、搜索引擎优化等。

卖家可以借助这些工具提高店铺曝光度,增加销量和订单数。

同时,速卖通平台还提供了数据分析与统计工具,帮助卖家了解消费者需求和购买行为,优化店铺运营策略。

安全可靠的交易保障速卖通平台通过信用保证金、支付担保等机制保障交易安全。

买家付款后,平台将资金暂时托管,待确认收货后再结算给卖家。

这种交易保障机制降低了交易风险,提升了买家对速卖通店铺的信任度。

速卖通平台店铺运营模式影响因素分析产品品质及种类店铺的产品品质和种类是吸引买家的重要因素。

在速卖通平台上开设店铺的卖家需提供高品质的产品,并根据目标市场的需求进行产品选择。

品质和种类的选择直接影响到店铺热度和销售量。

价格竞争力价格是决定消费者购买意愿的重要因素之一。

速卖通平台上的卖家需要在充分考虑成本的基础上,制定具有竞争力的价格。

同时,定期的价格调整也是提高销售量的一种策略。

速卖通毕业论文跨境电商外贸

速卖通毕业论文跨境电商外贸Revised by BLUE on the afternoon of December 12,2020.毕业设计(论文)题目:系部:专业:国际商务学号:学生姓名:导师姓名:导师职称:二○一五年三月内容摘要及关键词【摘要】速卖通(AliExpress)是阿里巴巴旗下的跨境小额外贸在线交易平台,旨在帮助中小企业接触终端批发零售商,小批量多批次快速销售、拓展利润空间。

它融合订单、支付、物流于一体,于2010年4月正式上线。

通过4年多的发展,速卖通已经成长为全球最大的在线外贸交易平台。

电子商务英语是速卖通平台上最重要的交际语言。

像一样,把宝贝编辑成在线信息,通过速卖通平台,发布到海外。

类似国内的发货流程,通过国际,将运输到买家手上就这样,轻轻松松,与220多个国家和地区的买家达成交易,赚取美金。

但由于多国为保护本国电商,限制或禁止本国人员跨境网购,目前俄罗斯,阿根廷已实施相应政策。

本文以杰樽贸易有限公司出口为例,分析了杰樽贸易有限公司出口业务状况,就当前杰樽贸易有限公司在速卖通开展业务中所面临的状况进行探究,并分析了该公司的产品出口策略,以促进杰樽贸易有限公司出口的发展。

【关键词】外贸企业;全球速卖通业务;跨境零售;传统国际贸易;阿里巴巴;电子商务TitleAbstract:AliExpress (AliExpress) is Alibaba's online trading platform for cross-border trade of small , designed to help small and medium -contact terminal wholesalers and retailers , sales of small quantities of multiple batches quickly , expanding profit margins. It combines the orders, payment, logistics in one, on April 26, 2010 formally launched. Through years of development, AliExpress has grown into the world 's largest online trade trading platform. English is the speed of e-commerce platform to sell the most important communication through as Taobao , edited into online information products , by AliExpress platform , released domestic delivery process as international courier will transport the goods to the buyer hands on so easily , with buyers more than 220 countries and territories deal, earn dollars. But because many countries to protect their own electricity provider , restrict or prohibit their staff cross-border online shopping , currently Russia, Argentina has implemented appropriate this paper, In this paper, Jiezun Export Trade Co. , Ltd ., for example, the analysis of the outstandingbusiness situation Jiezun Export Trade Co. , Ltd., on the current outstanding Jiezun at AliExpress conduct business in the situation faced by exploration and analysis of the company's products exit strategies promote development for Jiezun Export Trade Co. , Ltd ., Key Words:Foreign trade enterprises ; AliExpress business ; cross-border retail ; traditional international trade ;;Alibaba;E-commerce引言本文以杰樽贸易有限公司速卖通为例,分析了杰樽贸易有限公司的出口业务状况,就当前杰樽贸易有限公司在速卖通业务开展中所面临的状况进行探究和分析,并提出相关建议,以促进公司的业务发展。

速卖通现存问题及改进策略

一、速卖通对外贸的促进作用(一)降低外贸成本1、降低商品流通成本。

速卖通是集订单、支付、物流于一体的在线交易平台。

“速卖通”在2013年直接面向海外消费者,省去了“海外进口商和零售商”环节,缩短了供应链,使得商品流通成本大大降低。

2、降低买卖双方沟通成本。

平台上的买家可以通过这个软件与卖家进行即时沟通,了解更多信息。

买家还可以通过留言的形式咨询卖家,卖家收到留言会有E-mail提示,就可以及时查看并回复。

买家收到货物后可以给予评价,这样也能帮助其他买家了解产品的真实信息,平台上的商家也可以针对问题做改进。

3、降低获取交易双方信息成本。

平台利用大数据的技术优势,创造智能推荐功能。

买家初次进入网站,浏览到的主要是近期热销产品,当买家下次再进入平台浏览或者购物时,浏览足迹就会被记录下来,并且分析出买家的需求及偏好,得出买家可能喜欢的商品,让买家感到非常的人性化。

对于商家来说,可以查看平台上提供的最新行业资讯,在第一时间了解本行业在国内外的最新情况。

平台利用大数据分析得出热门搜索商品,帮助卖家调整商品销售策略;行业内竞争对手、买家消费习惯、所在地区分布等相关信息也都可以通过大数据分析得出结果。

4、降低营销成本。

速卖通推出了直通车、联盟营销等营销方式,通过对企业商品曝光,降低企业营销成本,从而带来更大的流量和交易量,扩大品牌影响力。

5、降低物流成本。

平台为帮助卖家快速发货,节约物流成本,推出了专线物流的方式。

卖家在确认订单之后,只需将货物发送到当地或者是较近的速卖通仓库,填写货物信息并提交,由仓储中心工作人员验货后,统一进行调配和发货。

这种利用平台集聚优势的发货方式为卖家提供了便利,不仅降低了物流成本,也能保证货物的安全。

(二)增加外贸主体贸易机会1、创造更多的贸易机会。

为了帮助平台上的商家扩大市场,除英语外,“速卖通”还上线了俄语、葡萄牙语、西班牙语和法语四种语言的“国家站”,同时还有多种语言的翻译功能。

速卖通心得体会

速卖通心得体会其实我在五一之前就已经注册了速卖通帐号,本来老早就想进入速卖通试试水的,奈何由于英语程度有限,又比拟怕费事,而且自己还在做淘宝,所以一直拖在那里。

一边想进入速卖通,又怕没什么时间。

所以只在一边在那观望。

虽然听着边上同学在速卖通上有所斩获。

但是刚开场的那股冲劲也渐渐的淡去了,然后就不怎么在意的,也就不想开速卖通了。

可是放假前又有速卖通的培训,而且还有作业,必须在速卖通上开店。

这下真被逼上梁山了。

不过能拖就拖着吧,暑假自己先过着吧。

还是照样着自己的生活。

眼看着新学期就要渐渐逼近了,虽然对于英语这东西还是非常的心虚的。

但是箭在弦上不得不发啊,迫不得已的硬着头皮也要去完成这个任务啊。

所以又得跑去淘宝上找货去。

然后 P 图,翻译描绘等等。

经过一系列的折腾之后终于开起了速卖通。

然后就扔在哪里。

可是前几天突然接到了速卖通发来的信息,说有订单买家已付款成功。

之前一直不抱什么希望的,突然有成交信息,而且粗略的计算一下,就一件 40 元人民币的商品的利润可以到达近 50 元人民币。

当时内心那个冲动啊。

之前在淘宝上捣鼓半天也很难有这么高的利润啊。

而且刚刚还给人弄了 12 个恶意差评。

正想撤出淘宝,做些其他的。

如今感觉在速卖通上又找到了希望。

可能这是一个契机,恰好是转战速卖通的一个好时机。

所以思前想后下定决心抛下了淘宝,去理解起了速卖通。

决定还是好好的做速卖通得了。

虽然从百度百科上理解到速卖通是阿里巴巴帮助中小企业接触终端批发零售商,小批量多批次快速销售,拓展利润空间而全力打造的交融订单、支付、物流于一体的外贸在线交易平台。

自己简约的概括一下也就是说速卖通是个 B2B 的一个交易平台。

但是又因为是小批量多批次的一个销售形式,而且国内产品相对来说比拟廉价,批发商到零售商虽然在人民币上有些许优势,但是对于小批量的国际贸易当中,转换为美元的价格优势相对来说就比拟少了,所以应运而生的个人在速卖通上开店的也很多。

所以个人觉得综其来说速卖通相当于是结合了 B2B、 B2C、 C2B、 C2C 等多渠道的销售形式。

论文阿里巴巴速卖通运行分析报告

学年论文学年论文题目: 阿里巴巴速卖通运行分析报告学生姓名:潘飞学号:B11090123 专业:投资管理班级:B110904指导教师:罗玉明2014年 8 月 30 日摘要 (4)Abstract (5)引言 (6)1.阿里巴巴速卖通系统 (7)1.1速卖通的适用范围 (7)1.2速卖通流程 (7)1.2.1选择产品 (7)1.2.3售中服务 (8)1.2.4配发货 (8)1.2.5纠纷,退款和评价系统: (9)1.3速卖通规则 (9)1.4速卖通运作的矛盾与问题 (10)1.4.1侵权问题 (10)1.4.2全球速卖通平台“发布侵权产品”处罚规则 (11)1.4.3利润、邮费、定价三者之间的平衡问题 (12)1.4.4与客户的沟通有效性不足 (12)2.速卖通运作的几点建议 (13)2.1产品的上传具有周期性 (13)2.2注意侵权问题 (13)2.3平衡利润、邮费与定价 (13)2.4提高速卖通的经营等级(诚信等级) (14)2.5妥善处理纠纷问题 (15)参考文献 (16)阿里巴巴速卖通运行分析报告阿里巴巴外贸平台速卖通运行分析报告摘要随着世界经济和电子商务技术的快速发展,经济全球化的关系日益亲密。

在传统国际贸易的基础上,新型的国际贸易模式在日益成熟的计算机技术下应运而生。

阿里巴巴旗下的速卖通平台为国内中小型外贸企业提供了方便快捷的捷径。

速卖通平台在扩大外贸业务范围的同时,也丰富了国际贸易的模式。

速卖通是阿里巴巴帮助中小企业接触终端批发零售商,小批量多批次快速销售,拓展利润空间而全力打造的融合订单、支付、物流于一体的外贸在线交易平台。

在全球贸易新形势下,全球买家采购方式正在发生剧烈变化,小批量、多批次正在形成一股新的采购潮流,更短的流通零售渠道,直接在线零售支付收款,速卖通正在改变贸易的方式。

研究速卖通的运行、规则等对经济的发展具有重要的意义。

关键词:速卖通、国际贸易、外贸AbstractWith the rapid development of world economy and the electronic commerce technology, economic globalization is becoming increasingly closer. On the basis of the traditional international trade, the new pattern of international trade arises under the increasingly mature computer technology . Alibaba's AliExpress provides a convenient shortcut for domestic small and medium-sized foreign trade enterprises. AliExpress expands the business scope of foreign trade and enriches the mode of international trade at the same time. AliExpress is one of the foreign trade online trading platforms, which helps small and medium enterprises, small batches batch fast sales, expands the profit space and to order, payment, logistic. Under the new situation of global trade, the global buyers’ purchase way is undergoing dramatic changes, small batch, batches are forming a new purchasing trend, shorter circulation retail channels, direct online retail payment receipts, AliExpress is changing the way that trade. Researching the operation of the fast-sell platform, rules, and so on has the vital significance to the development of the economy. Key words: AliExpress, international trade, foreign trade引言经济的飞速发展与长期繁荣不仅需要政策、法律法规等的支持,还需要相关贸易平台提供技术服务。

09阿里速卖通在美国市场经营状况研究

阿里巴巴速卖通美国市场经营问题研究摘要近年来,中国传统出口贸易发展速度放缓,但跨境电子商务呈现出强劲的发展势头。

跨境电子商务具有缩短交易环节、降低成本的特点,绕开传统贸易方式里的中介环节,使生产者能够直接面向终端消费者,既能够提升利润,又降低商品价格。

因国内的电商市场开始进入饱和期,中国企业为了摆脱国内激烈的竞争而寻求国外新市场。

美国地区是电子商务一大市场,市场无限,电商平台虽然较多,但是每个平台都有自己的特色和卖点。

本文研究的主要是综合商场式的外贸交易,并以阿里巴巴旗下的“全球速卖通”为例,分析了外贸交易在我国的应用。

从年上线至今,“速卖通”已经成为全球流量最大的在线外贸交易平台,文章对基于这个平台的信息流、资金流和物流作了基本介绍。

在互联网平台上,信息的交流是双向即时的,买卖双方可以通过和即时通讯工具(国际版阿里旺旺交流);货款支付通常通过网上银行或者第三方支付工具(国际版支付宝)而货物则主要通过USPS、DHL等国际快递运送。

文章对速卖通在美国市场中存在的现状和问题进行了探讨,认为网络交易的虚拟性带来信息不对称问题,容易产生信用风险;物流方式单一且不稳定,交易成本增加;报关和结汇政策带来外汇税收方面的法律风险。

最后,对产生的这些问题提出了关于物流、支付方式以及的研究,客户服务的一些举措。

速卖通在美国市场发展潜力巨大,目前,外贸交易在我国对外贸易的总额中所占比例还很小,但是基于它自身的优势,其发展速度很快,无论从国内的发展还是我国外贸总体发展来看,外贸交易的发展空间都是巨大的。

目前,外贸交易在我国对外贸易的总额中所占比例还很小,但是基于它自身的优势,其发展速度很快,无论从国内的发展还是我国外贸总体发展来看,外贸交易的发展空间都是巨大的。

速卖通的发展给我国跨境电商平台提供一种新的模式,可以借鉴。

I关键词阿里巴巴全球速卖通;B2C跨境电商;经营问题Based on the competition strategy analysis of cross-border e-commerce based on Ali Express modelAbstractThis article from the background, purpose and significance of the discussion of the present situation and development of cross-border e-commerce online transactions under the background of foreign trade business, the definition of electronic commerce, introduces the situation of electronic commerce in foreign trade and the mode of operation of the background of cross-border online trading platform under the present stage. First of all, this paper reviews transaction cost theory, agglomeration economy theory and related literatures at home and abroad. Then analyze the types of cross-border electricity providers, clearly what is B2C cross-border business platform, as well as its current situation and trends.Secondly, a careful analysis of the Alibaba aliexpress exists in the operation process, analysis of transaction cost theory and agglomeration theory of strategic choice of cross-border electricity supplier, aliexpress competitive strategy is to reduce the cost of the strategy to increase the difference and target the goal gather strategy as a supplement to catch up with competitors, according to theB2C the cross-border electronic business platform urgent problems, and put forward some suggestions for the future development of the platform. On the one hand, cross-border e-commerce platform needs to cooperate with the government, logistics enterprises to build a global logistics strategic alliance, while strengthening the platform for intellectual property supervision, improve credit security and dispute resolution. Hope for China's other cross-border business platform development, as well as China's small and medium-sized foreign trade enterprise transformation to provide reference.Keywords Alibaba Global Express B2C cross border electricity supplier management strategy目录摘要 (I)Abstract ...................................................................................................... I II 第1章绪论 (1)1.1 研究的背景 (1)1.2 国内外研究现状 (2)1.2.1 国外研究现状 (2)1.2.2 国内研究现状 (4)1.3 研究目的和意义 (4)1.3.1 研究目的 (4)1.3.2 研究意义 (5)第2章阿里速卖通发展历程及其美国市场经营状况 (5)2.1 阿里速卖通发展历程 (5)2.1.1 阿里速卖通平台介绍 (5)2.1.2 阿里速卖通的特点 (6)2.2 阿里速卖通美国市场的经营状况 (7)2.2.1 美国电子商务行业背景 (7)2.2.2 阿里速卖通美国市场经营的优势 (7)2.2.3 阿里速卖通美国市场经营的机会 (8)2.3 本章小结 (9)第3章速卖通平台美国市场中出现的问题 (9)3.1 国际快递物流发展状况滞后 (9)3.1.1 国际快递物流价格昂贵 (9)3.1.2 国际快递物流限制较多 (10)3.1.3 国际物流运输速度缓慢 (10)3.2 国际消费支付媒介限制 (11)3.3 产品售后服务的延迟与缺失 (11)3.3.1 卖家与买家之间的纠纷处理问题 (11)3.3.2 语言及文化差异造成沟通障碍 (12)3.4 本章小结 (12)第4章阿里巴巴速卖通美国市场经营问题的对策 (12)4.1 国际物流发展对策 (12)4.1.1 加强国际物流基础设施建设 (13)4.1.2 加强与美国第三方国际物流企业合作 (13)4.1.3 加快布局美国自建仓储网络 (14)4.1.4 促进中美跨境物流中科技运用 (14)4.2 完善资金支付体系 (15)4.2.1 开发先进的在线支付技术 (16)4.2.2 保证客户服务信息安全 (16)4.2.3 与第三方互联网交易平台合作 (16)4.3 阿里速卖通美国售后服务的解决对策 (17)4.3.1 优化平台信用评价体系 (17)4.3.2 细化售后服务规范策略 (17)4.3.3 网单差评信息致歉保证用户满意机制 (17)4.4 本章小结 (18)结论 (19)致谢...................................................................... 错误!未定义书签。

阿里巴巴全球速卖通业务模式及其特点分析的论文

阿里巴巴全球速卖通业务模式及其特点分析的论文阿里巴巴全球速卖通业务模式及其特点分析的论文2008年全球金融危机爆发后,欧美市场需求低迷,具有“世界工厂”头衔的中国,传统外贸出口受阻较严重,但另一种模式的中国外贸出口———跨境电子商务出口却在以20%~30%的速度增长。

当前跨境电子商务的主要模式有B2B(Busi-nesstoBusiness)和B2C(BusinesstoCus-tomer)模式,具体见表1。

(表1)这些跨境电子商务业务类型中,阿里巴巴旗下的全球速卖通业务因供货商进入门槛低,全球市场广阔,订单量多,交易活跃等特点,再加上阿里巴巴公司的大力支持和资金投入,近几年业务发展特别迅猛。

据《南方日报》报道,阿里巴巴全球速卖通2013年8月份单日的跨境电子商务成交额(GMV)已经冲过1亿元人民币大关。

2014年,速卖通每天的海外买家访问量已经超过3800万次,相关交易已经覆盖220多个国家和地区。

【1】本文将从与传统国际贸易模式比较角度出发,探讨全球速卖通跨境零售业务模式的业务发展特点———优点与不足。

一、阿里巴巴全球速卖通业务模式阿里巴巴旗下的全球速卖通业务有B2B模式和B2C模式,但主要是一种B2C模式,是中国供货商面向国外消费者交易的一种小额跨境电子商务。

(速卖通业务的65%买家是个人用户,35%的买家从事小额批发业务)平台成立于2009年下半年,经过近几年的迅猛发展,目前已成为中国最大,全球第三大英文在线购物电商平台。

按传统的国际贸易模式看,外贸的交易将会从制造、贸易、出口、进口、批发到零售,中间有一根长链条,而跨境B2C电子商务零售模式,从制造商(代理商)直接到国外消费者,省掉了中间所有环节,国外消费者直接面对中国供货商。

因此,商品的价格低,消费者选择机会多,再加上买卖程序简便等等,速卖通业务具有传统国际贸易模式所不具备的众多优势,在当前电子商务发展的大浪潮中,具有很强的生命力。

二、全球速卖通业务的特点———与传统国际贸易模式比较全球速卖通业务作为阿里巴巴公司重点推出的一个平台业务,其与传统国际贸易有着众多区别,具体见表2。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《网上支付与结算》期末论文论网上支付的安全问题及解决对策摘要:作为全新的商务模式,电子商务被许多经济专家认为是新的经济增长点。

电子商务应用量的刺激已使电子支付系统进入实用和高速发展阶段,当前大众得以信赖的现金转账,其信息也是以电子的形式存在于银行计算机和网络里,由此可见,未来的发展方向是进入虚拟化的货币时代。

但安全问题却制约了网上支付的发展。

文章以此为背景展开讨论,以期更好的促进网上支付和电子商务的发展。

关键词:网上支付;安全保障;第三方支付一、网上支付概述(一)网上支付,也称网络支付与结算,它指的是以金融电子化网络为基础,以商用电子化工具和各类交易卡为媒介,采用现代计算机技术和通信技术作为手段,通过计算机网络特别是Internet,以电子信息的传递形式来实现资金的流通与支付。

在我国,受电子商务发展的推动,个人网上支付市场规模发展迅速,在电子商务环境的影响下,传统的票据和现金支付已不能满足商务活动电子化的要求,全新的电子支付方式恰好满足了这一需求。

(二)网上支付方式的类型1、信用卡(Credit Card)支付。

目前,网上针对消费者商务的交易(B2C)的支付主要是由信用卡来完成的。

信用卡是银行或金融机构发行的,授权持卡人在指定的商店或场所进行记账消费的信用凭证,是一种特殊的金融商品和工具。

信用卡的主要功能有:(1)ID功能,证明持卡人身份;(2)结算功能,可用于支付购买商品、享受服务的款项;(3)信息记录功能,将持卡人的属性、对卡的使用情况等各种数据记录在卡中。

通常可采用无安全措施的信用卡支付、第三方经纪人支付或简单信用卡加密支付等模式。

2、电子支票(Electronic Check)支付。

电子支票是一种吸收纸张支票转移支付的优点,利用数字传递将钱款从一个账户转移到另一个账户的电子付款形式。

电子支票的支付一般是通过专用的网络、设备、软件以及一整套的用户识别、标准报文、数据验证等规范化协议完成数据传输,从而控制安全性。

3、电子现金(Electronic Cash)支付。

电子现金又称数字现金,是一种以数据形式流通的、能被客户和商家接受的、通过Intemet购买商品或服务时使用的货币。

也就是以电子方式存在的现金货币,其实质是代表价值的数字。

这是一种储值型的支付工具,使用时与纸币类似,多用于小额支付,可以实现脱机处理。

按其载体来划分,电子现金主要包括两类:(1)币值存储在IC卡上;(2)以数据文件存储在计算机的硬盘上。

电子现金具有手持现金的基本特点,同时又具有电脑网络化的方便性、安全性。

4、网上银行(Internet Bank)的支付。

网上银行是指银行使用电子工具通过互联网向银行客户提供银行的产品和服务。

银行的产品和服务包括提存款服务、信贷服务、账户管理、提供财务意见、电子单据支付以及提供其他电子支付的工具和服务。

网上银行所提供的电子支付手段对电子商务的发展具有关键的支持作用,直接关系到电子商务的发展前景。

二、网上支付系统概述随着Internet和信息安全技术的发展,网上支付系统成为一种切实可行的运营模式,这种运营模式具有投资少、方便、快速、不受时间地点限制等优点,对电子商务的发展起到巨大的促进作用。

网上支付系统的交易流程是:网上交易的客户使用浏览器通过Internet连接到网上支付系统中心,并向其发出交易请求,中心接收并审核客户的交易请求,然后将交易请求转发给银行业务主机;银行业务主机完成交易处理,返回处理结果至支付中心;支付中心对支付结果进行再处理后,返回相应的信息给客户。

网上支付系统的组成和功能:1、系统站点服务器是因特网上的公开Web站点,发布交易系统的章程、客户申请服务流程介绍等公开信息。

2、交易服务器是因特网上的公开站点。

负责网上交易合法性的审核、交易的处理。

3、数据库服务器存放网上交易系统的客户信息、系统参数以及与客户制定服务相关的信息等。

4、业务管理机负责网上交易业务管理、业务统计、业务审计等。

5、客户服务机处理客户的反馈意见、咨询和投诉以及客户信息的统计等。

6、通信服务器提供与银行传统业务网络相关的安全通信服务。

以上可以看出,网上支付系统的业务是通过Internet来完成的,这就要求确保客户资金和信息的安全。

三、网上支付的现状网络和银行卡的普及推动了网上支付的发展,网上支付的应用形式多种多样,包括网上转账、网上炒股、网上购基金、网上炒黄金和网上购物等。

根据艾瑞咨询近日推出的《2009-2010年中国网上支付行业发展报告》(简称《报告》)统计,去年,我国网上支付交易额达5 766亿元人民币,与2008年的2 743亿元人民币相比,增长110.2%;网上支付用户规模增长同样迅猛,达到9 000万户,比2008年增长73.1 % 。

2005年-2009年,国内网上支付交易额连续五年增幅超100%,交易规模增长近30倍。

《报告》还预测,2012年网上支付交易规模将超2万亿元人民币。

电子支付行业可谓逆势大增,迎来了黄金发展时期。

[1]在网上支付的一片繁荣发展的景象之下,也有着其问题所在,人们对网上支付喜爱程度并不一致。

一方面,很多人感受到互联网支付的快捷和方便,这一群人认为网上支付可以节约许多时间,简化许多有关钱的手续;另一方面,一部分人对网上支付退避三舍,不敢轻易尝试网上支付。

当然,出现了这种差异,我们就要去寻找产生这种差异的原因,经调查分析,不同人群对待网上支付的不同态度在很大程度上是由于他们对网上支付安全担心程度不同所致。

大多人还是觉得网上支付需要更好的安全保障,只有这样,他们才会更愿意在日常生活中使用网上支付。

四、网上支付存在的安全问题对于网上支付,当前的主流方式是通过银行卡(包括信用卡、借记卡和支付卡等)这种支付工具,通过浏览器输入必要的支付认证信息,经发卡行认证授权后扣款完成在线支付。

现阶段的支付安全问题主要存在以下方面:(一)支付密码泄漏。

现在网络中带有键盘操作记录功能的木马比比皆是,这种木马进入系统后,会记录下所有用户输入的密码口令,然后将它们发送给木马制作者,于是黑客可以轻易地冒充持卡人通过互联网进行消费,给持卡人带来经济损失。

(二)支付数据被篡改。

在缺乏必要的安全防范措施的情况下,攻击者可以通过修改互联网传输中的支付数据,例如,攻击者可以修改付款银行卡号、修改支付金额、修改收款人账号等,达到谋利的目的。

(三)后台系统安全性。

网上支付等在线业务的使用,必然会使相关金融信息系统与国内外公共互联网进行互联,那么,来自公共互联网的各类攻击、病毒的入侵将对金融信息系统的可用性带来巨大威胁和损害。

而且随着金融信息系统的规模逐步扩大,越来越多的金融单位将成本较高的业务外包给第三方,随着金融信息资产的数量急剧增加,如何对这些信息资产进行有效的管理,使不同程度的信息资产都能得到不同级别的安全保护,将是金融信息系统安全管理面临的巨大挑战。

(四)计算机病毒可能突破网络防范,入侵网上支付的主机系统,造成数据丢失等严重后果。

国内企业和消费者信息安全意识差,投入少,不管是消费者使用的个人电脑,还是企业的网站,很多都缺乏必要的软硬件防范攻击的设施,系统本身存在着很多安全隐患;另外,信息安全产品的核心技术和标准都被西方发达国家控制,防御计算机病毒的技术难以完善。

五、解决网上支付安全问题的对策在我们担忧网上支付安全问题的同时,更应冷静地分析发生支付安全事件的背后原因。

一味的担心并不能够更好的解决问题,积极寻找应对之策才是正途。

网上支付安全问题就如同是一把锋利的“长矛”,而支付安全问题的解决对策就如同是一面“盾”,目前,我们就是要构筑一面能够抵御“长矛”的“盾”。

(一)提升电子商务主体对网上支付安全的认知度。

首先应提升网络安全技术,普及CA认证,增大支付网络安全系数。

其次,在线支付服务机构应发挥网络低成本、高效率的优点,及时收集和反馈信息,了解客户的要求和建议,并及时做出相应的解决方案。

最后,支付系统应借助于与第三方的合作,促进客户建立网络信任。

(二)增强网上支付客户端对窃取型木马的防御能力。

面对隐匿于互联网中的各种窃取型木马,大部分用户依赖杀毒软件来维护客户端的安全性,但随着地下木马产业链的形成,越来越多有组织的、伪装型木马出现,杀毒软件可以查杀已知的木马,但对于新出现的木马没有太好的解决办法。

要杜绝这类木马的威胁,最有效的办法就是对客户端的文件、注册表、系统服务等敏感资源实现内核层安全防护,拒绝一切未知的驱动和程序进入系统,这样才可以杜绝杀毒软件无法查杀的新型木马的困扰。

(三)大力推广数字证书。

使用全国统一的数字证书,这能够使得网上支付的应用范围更广,打破原有的一些限制,也能给用户带来便利;由主要的电子商务企业为用户分担一定的证书费用,这样也能让用户少付出一些费用,更愿意使用数字证书,也为数字证书技术的不断更新提供经费。

(四)用户保护好自己的账号和密码。

不要轻易将个人信息告诉他人,密码要有足够的强度,对于网上银行支付密码要与访问密码不同,尽量使用动态口令密码、短信服务等增强安全的工具进行支付,要经常核对账户资金是否正确。

(五)网上支付平台力求做到标准化和规范化。

在我国存在资源不能共享,设施重复建设的问题,各家银行的插件都不相同。

因此网上支付平台建设一定要做到标准化和规范化。

(六)完善网上支付相关法律,规范网上支付环境。

要尽早出台第三方支付的法律规范,明确其法律责任;加强监管,落实网上支付风险控制体系,银行和证券监管部门落实网上银行、网上证券各环节监管监测,从制度、内控、客户教育上落实与技术体系相配套的风险控制,保证网上银行、网上证券安全;打击网上经济犯罪行为,建立诚信网络环境。

[2](七)大力推广第三方支付的应用。

“第三方支付”是具备一定实力和信誉保障的独立机构,采用与银行签约的方式,提供与银行支付结算系统接口的支持平台的网络支付模式。

大致可分为两类:1、以首信为代表的网关型第三方支付平台。

这类平台为网上交易提供了一致的支付界面,统一的手续费用标准,结算较为便利。

但此模式下,消费者并不是其客户,网站商家和银行才是它的客户。

消费者最终还是要使用各网上银行进行付款。

2、以支付宝为代表的信用担保型第三方支付平台。

为了建立网上交易双方的信任关系,保证资金流和货物流的顺利对流,实行“代收代付”和“信用担保”的第三方支付平台应运而生,通过改造支付流程,起到交易保证和货物安全保障的作用。

信用担保型第三方支付平台的第三方代收款制度,不仅保证了资金的安全转让,还可担任货物的信用中介,从而约束交易双方的交易行为,在一定程度上增加对网上购物的可信度,减少网络交易欺诈。

参考文献[1]浪潮信息安全事业部.《我国网上支付安全现状与发展趋势》[J]. 浪潮专栏,2010年,02期:34-35[2]曹登焜、陈敏涵:《透视我国网上支付现状》[J]. 经济纵横,2009年,16期:40-41。