《公司业务比率分析表》最新版

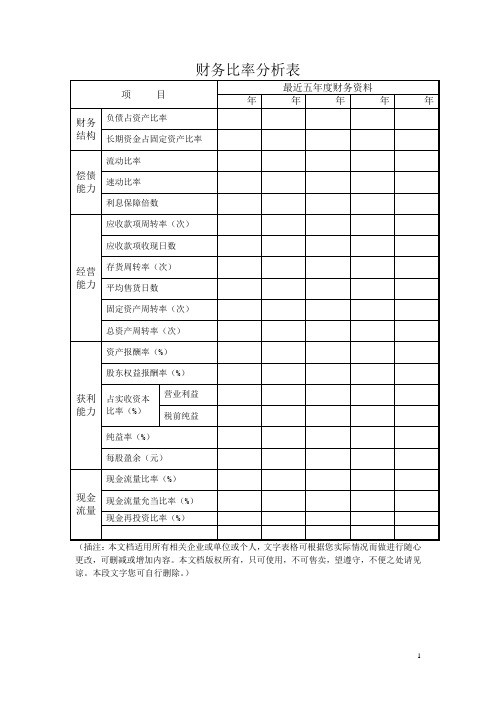

财务比率分析表

税前纯益

纯益率(%)

每股盈余(元)

现金

流量

现金流量比率(%)

现金流量允当比率(%)

现金再投资比率(%)

(插注:本文档适用所有相关企业或单位或个人,文字表格可根据您实际情况而做进行随心更改,可删减或增加内容。本文档版权所有,只可使用,不可售卖,望遵守,不便之处请见谅。本段文字您可自行删除。)

财务比率分析表

项目

最近五年度财务资料年年年年 Nhomakorabea年

财务结构

负债占资产比率

长期资金占固定资产比率

偿债

能力

流动比率

速动比率

利息保障倍数

经营能力

应收款项周转率(次)

应收款项收现日数

存货周转率(次)

平均售货日数

固定资产周转率(次)

总资产周转率(次)

获利

能力

资产报酬率(%)

股东权益报酬率(%)

占实收资本

比率(%)

企业主要经营指标分析表

计算过程

指标值 #DIV/0! #DIV/0! #DIV/0!

2

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

≦0.3

2 正值

#DIV/0!

ห้องสมุดไป่ตู้#DIV/0! 综合评价:

当期归还银行贷款本息数额 利润总额 负债总额 流动资产 存货 销售成本 销售收入 应收账款平均余额

当前累计应归还本息数额 财务费用 资产总额 流动负债 待摊费用 期初存货余额 现销收入 应收票据平均余额 待处理流动资金损失 期末存货余额 销售折扣与折让 经营现金净流量

企业主要经营指标分析表

年 月 日

指标 贷款本息按期偿还率 利息保障倍数 资产负债率 流动比率 速动比率 存货周转率 存货周转期(天) 应收账款周转率 现金流量 经营现金流动负债比率

不允许值 80% 1 ≧85% ≦1 ≦0.5

满意值 100% 1.5 65% 1.5 1

最佳值 100% 越大越好

测算公式

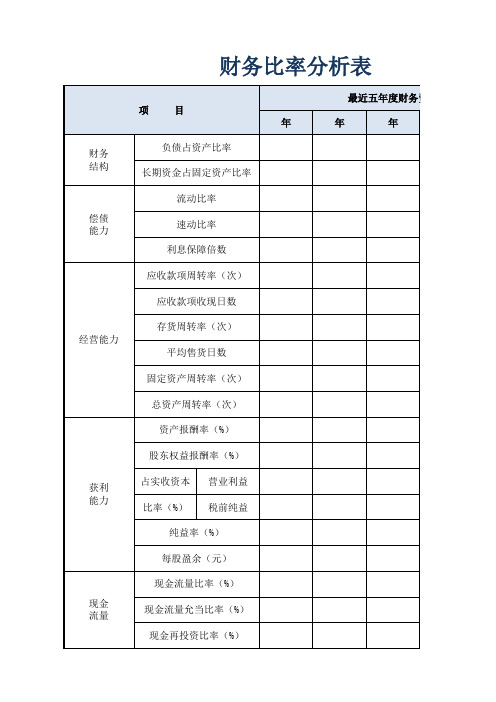

财务比率分析表

纯益率(%)

每股盈余(元)

现金 流量

现金流量比率(%) 现金流量允当比率(%) 现金再投资比率(%)

最近五年度财务资料

年

年

本EXCEL模板由稻壳儿-休必得设计,仅供稻壳儿销售,如有盗版,必追究责任。

五年度财务资料

年

年

财务比率分析表

项

目

年

财务 结构

负债占资产比率 长期资金占固定资产比率

偿债 能力Leabharlann 流动比率 速动比率 利息保障倍数

应收款项周转率(次)

应收款项收现日数

经营能力

存货周转率(次) 平均售货日数

固定资产周转率(次)

总资产周转率(次)

资产报酬率(%)

股东权益报酬率(%)

获利 能力

占实收资本 营业利益 比率(%) 税前纯益

公司财务比率分析一览表

目录公司财务比率分析一览表 (1)公司财务比率分析的概述 (1)什么是公司财务比率分析 (1)为什么进行公司财务比率分析 (2)公司财务比率分析的目的和意义 (3)公司财务比率分析的分类 (3)偿债能力比率 (3)盈利能力比率 (4)运营能力比率 (5)公司财务比率分析的应用 (5)评估公司的财务健康状况 (5)评估公司的盈利能力 (6)评估公司的偿债能力 (6)评估公司的运营能力 (7)判断公司的投资价值 (8)公司财务比率分析的局限性 (9)依赖历史数据 (9)忽略非财务因素 (10)受行业差异影响 (11)公司财务比率分析的实践案例 (12)某公司财务比率分析 (12)分析结果和结论 (13)结论 (13)公司财务比率分析的重要性 (13)公司财务比率分析的局限性 (14)公司财务比率分析的应用前景 (15)公司财务比率分析一览表公司财务比率分析的概述什么是公司财务比率分析公司财务比率分析是一种通过计算和比较不同财务指标来评估和分析公司财务状况的方法。

它是财务管理中的重要工具,可以帮助投资者、管理层和其他利益相关者了解公司的盈利能力、偿债能力和运营效率等方面的情况。

通过公司财务比率分析,人们可以更好地了解公司的财务健康状况,从而做出更明智的决策。

公司财务比率分析主要涉及以下几个方面的指标:盈利能力比率、偿债能力比率、运营效率比率和市场价值比率。

首先,盈利能力比率是衡量公司盈利能力的指标。

其中包括毛利率、净利率和每股收益等指标。

毛利率是指公司销售商品或提供服务后所剩下的利润与销售收入的比率,它反映了公司的生产和销售能力。

净利率是指公司净利润与销售收入的比率,它反映了公司的经营效益。

每股收益是指公司每股普通股的净利润,它是投资者评估公司盈利能力的重要指标。

其次,偿债能力比率是衡量公司偿债能力的指标。

其中包括流动比率、速动比率和负债比率等指标。

流动比率是指公司流动资产与流动负债的比率,它反映了公司偿付短期债务的能力。

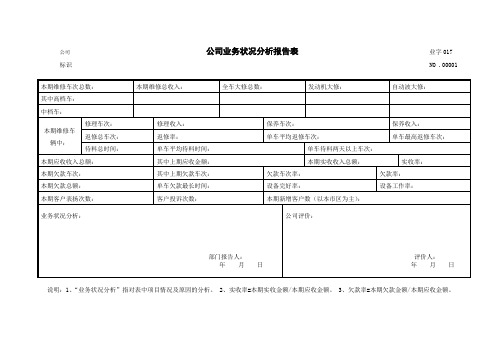

公司业务状况分析报告表

其中上期应收金额:

本期实收收入总额:

实收率:

本期欠款车次:

其中上期欠款车次:

欠款车次率:

欠款率:

本期欠款总额:

单车欠款最长时间:

设备完好率:

设备工作率:

本期客户表扬次数:

客户投诉次数:

本期新增客户数(以本市区为主):

业务状况分析:

部门报告人:

年 月 日

公司评价:

评价人:

年 月 日

说明:1、“业务状况分析”指对表中项目情况及原因的分析。2、实收率=本期实收金额/本期应收金额。3、欠款率=本期欠款金额/本期应收金额。

公司公司业务状况分析报告表业字017

标识NO .00001

本期维修车次总数:

本期维修总收入:

全车大修总数:

发动机大修:

自动波大修:

其中高档车:

中档车:

本期维修车

辆中:

修理车次:

修理收入:

保养车次:

保养收入:

返修总车次:

返修率:

单车平均返修车次:

单车最高返修车次:

待料总时间:

单车ห้องสมุดไป่ตู้均待料时间:

单车待料两天以上车次:

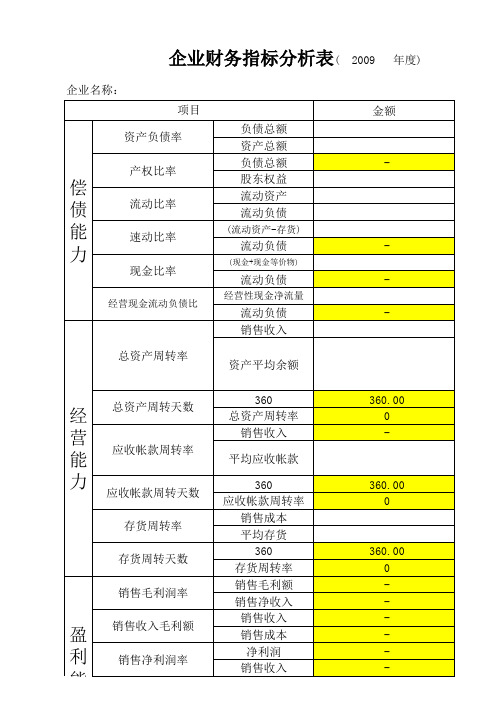

企业财务指标分析表

7、总资产周转率:总资产周转率越高,天数越短,说明周转速度越快,销售能力 强,企业利用所有资产经营的效率越好。反之,则经营能力越差

8、应收帐款周转率:应收帐款周转第越高,表明企业应收帐款回收速度越快,资 用率就越高,营运能力也越强。

9、存货周转率:存货周转天数越少,表明存货转化为现金或应收帐款的时间越短 动性越强,存货管理水平越高,销售能力。盈利能力也越强。

经 总资产周转天数 营 能 应收帐款周转率 力

应收帐款周转天数

存货周转率

存货周转天数

销售毛利润率

盈 销售收入毛利额

利

销售净利润率

能

360 总资产周转率

销售收入

平均应收帐款

比率分析表

编报单位名称: 统计期间: 单位:元

项目 序号

1 2

比

销售净利率 营业利润率

率

净利润/销售收入净额

计算公式

上年同期

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

本年实际

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

变动率

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

差异分析

备注

1 用于杜邦分析 1 1 1 1 1 用于杜邦分析 1 1 1 1 1 1 用于杜邦分析 1 1 1 1 用于杜邦分析 1

息税前营业利润÷销售收入净额 核心业务息税前营业利润/核心业务销售收入净额 营业利润÷成本费用总额 净利润÷平均总资产 净利润/平均净资产 期末所有者权益总额/期初所有者权益总额 核心业务利润/利润总额 经营现金净流量÷经营所得现金 销售商品产生现金流入量÷销售收入净额 资产变现率-资产负债率 销售收入净额÷平均总资产 存货周转天数+应收账款周转天数 360÷(销售成本÷平均存货) 360÷(销售收入÷平均应收账款) 负债总额÷资产总额 经营现金净流入÷流动负债

获

3 4

核心业务利润率 成本费用利润率 总资产报酬率 净资产收益率 资本保值增值率 核心业务利润占利润的比重 营运指数 销售营业现金流入比率 资金安全率 资产周转率 营业周期 存货周转天数 应收账款周转天数 资产负债率 现金流动负债比率

利

5 6

能

7 8

力

9 10 11

营 运 能 力 偿 付

12 13 14 15 16 17

成 长 性

18 19 20Байду номын сангаас

财务报表分析比率模板与解读方法

财务报表分析比率模板与解读方法财务报表是企业向外界展示其财务状况和经营成果的重要工具。

通过对财务报表的分析,可以帮助投资者、债权人和管理层等利益相关方了解企业的盈利能力、偿债能力、运营能力和成长潜力等方面的情况。

而财务报表分析比率模板和解读方法则是进行财务报表分析的重要工具和方法。

一、财务报表分析比率模板1. 盈利能力比率盈利能力比率反映了企业的盈利能力和利润分配情况,常用的盈利能力比率包括毛利率、净利率、营业利润率等。

- 毛利率 = (销售收入 - 销售成本)/ 销售收入× 100%- 净利率 = 净利润 / 销售收入× 100%- 营业利润率 = 营业利润 / 销售收入× 100%2. 偿债能力比率偿债能力比率反映了企业偿还债务的能力,常用的偿债能力比率包括流动比率、速动比率、利息保障倍数等。

- 流动比率 = 流动资产 / 流动负债- 速动比率 = (流动资产 - 存货)/ 流动负债- 利息保障倍数 = (营业利润 + 利息费用)/ 利息费用3. 运营能力比率运营能力比率反映了企业运营效率和资产利用情况,常用的运营能力比率包括总资产周转率、存货周转率、应收账款周转率等。

- 总资产周转率 = 销售收入 / 总资产- 存货周转率 = 销售成本 / 平均存货- 应收账款周转率 = 销售收入 / 平均应收账款4. 成长能力比率成长能力比率反映了企业的成长潜力和发展趋势,常用的成长能力比率包括销售增长率、净利润增长率、资产增长率等。

- 销售增长率 = (本期销售收入 - 上期销售收入)/ 上期销售收入× 100%- 净利润增长率 = (本期净利润 - 上期净利润)/ 上期净利润× 100%- 资产增长率 = (本期总资产 - 上期总资产)/ 上期总资产× 100%二、财务报表分析比率的解读方法1. 横向比较横向比较是将企业的财务指标与历史数据进行对比,以观察企业在不同时间段内的变化趋势。

比率分析表Excel图表模板

销售收入净额÷平均总资产

运 13 营业周期

存货周转天数+应收账款周转天数

能 14 存货周转天数

360÷(销售成本÷平均存货)

力 15 应收账款周转天数

360÷(销售收入÷平均应收账款)

偿 16 资产负债率

负债总额÷资产总额

付 17 现金流动负债比率

经营现金净流入÷流动负债

差异分析

单位:元 备注 用于杜邦分析

6 净资产收益率

净利润/平均净资产

能 7 资本保值增值率

期末所有者权益总额/期初所有者权益总额

8 核心业务利润占利润的比重 核心业务利润/利润总额

力 9 营运指数

经营现金净流量÷经营所得现金

10 销售营业现金流入比率

销售商品产生现金流入量÷销售收入净额

11 资金分析表

编报单位名称: 项目 序号

比率

计算公式

统计期间: 上年同期 本年实际 变动率

1 销售净利率

净利润/销售收入净额

2 营业利润率

息税前营业利润÷销售收入净额

获 3 核心业务利润率

核心业务息税前营业利润/核心业务销售收入净额

4 成本费用利润率

营业利润÷成本费用总额

利 5 总资产报酬率

净利润÷平均总资产

用于杜邦分析

用于杜邦分析 用于杜邦分析

成 18 销售增长率 长 19 净利润增长率 性 20 资本积累率

(本期销售收入-上期销售收入)÷上期销售收入 (本期净利润额-上期净利润额)÷上期净利润额 本年所有者权益增长额÷年初所有者权益

公司经营指标统计分析表

公司经营指标统计分析表

公司经营指标统计分析表

一主营业务收入

整车销售总额

LR销售额

JG销售额

整车销售成本

LR销售成本

JG销售成本

整车销售利润

LR销售利润

JG销售利润

营业费用

①销售费用(包括销售人员工资及福利,差旅费,办公费,

培训费,展厅折旧及维修、水电费等)

②市场费用(包括广告费,业务宣传费展览费,佣金,代销

手续费,运输费、装卸费,保险费,展厅租赁费)

销售利润总额

销售利润率

单台车辆营销费用

销售人员人均销售额

维修保养总额

维修成本(包括零件成本,维修人员工时费,人员保险,人员福利,购置工具及附料,工具维护,设备分期付款,场地消耗等)维修保养利润

维修利润率

零件销售总额

零件成本(包括零件成本,人员工资及福利,仓储成本等)零件利润

零件利润率

销售、维修、零件总收入

销售、维修、零件总成本

营业利润

营业利润率

二其他业务收入

精品销售收入

精品制作成本

精品销售利润

贷款、保险、厂家反利进账

三营业利润总额

四期间费用

管理费用(包括管理人员工资、福利、保险,通讯开支,网络系统,社交费用、办公费用、税收、城市管理等)

财务费用(贷款利息)

整车销售单台车辆应分摊的管理费用

维修车辆单台车辆应分摊的管理费用

整车销售单台车辆应分摊的财务费用

维修车辆单台车辆应分摊的财务费用

五税前利润总额

单位:元人民币。

主要财务比率分析表

主要财务比率分析表年同业项目年年年平均比率A偿债能力分析:(1)流动比率% % % % (2)速动比率% % % % (3)应收款项周转率次(天)次(天)次(天)次(天)(4)应付款项周转率次(天)次(天)次(天)次(天)B 资本结构分析:(1)负俩款净值比率% % % % (2)净值对固定资产比率% % % %(3)长期资金对固定资产% % % % 比率C 获利能力分析:(1)销货增加率% % % % (2)销货获利率% % % % (3)净值获利率% % % % (4)资产获利率% % % % (5)财务费用率% % % % D 经营管理分析:(1)存货周期率次(天)次(天)次(天)次(天)(2)总资产周转率次(天)次(天)次(天)次(天)(3)固定资产周转率次(天)次(天)次(天)次(天)美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

清风落叶舞秋韵,枝头硕果醉秋容。

秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。

2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。

聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生!3、春天来了,我要把心灵放回萦绕柔肠的远方。

让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。

我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。

4、好好享受生活吧,每个人都是幸福的。

人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目 序号

比率

《公司业务比率分析表》最新版

统计期间:

计算公式

上年同期 本年实际 变动率

1 销售净利率

净利润/销售收入净额

2 营业利润率

息税前营业利润÷销售收入净额

获 3 核心业务利润率

核心业务息税前营业利润/核心业务销售收入净额

4 成本费用利润率

营业利润÷成本费用总额

利 5 总资产报酬率

净利润÷平均总资产

6 净资产收益率

净利润/平均净资产

能 7 资本保值增值率

期末所有者权益总额/期初所有者权益总额

8 核心业务利润占利润的比重 核心业务利润/利润总额

力 9 营运指数

经营现金净流量÷经营所得现金

10 销售营业现金流入比率

ቤተ መጻሕፍቲ ባይዱ

销售商品产生现金流入量÷销售收入净额

11 资金安全率

资产变现率-资产负债率

营 12 资产周转率

销售收入净额÷平均总资产

运 13 营业周期

存货周转天数+应收账款周转天数

能 14 存货周转天数

360÷(销售成本÷平均存货)

力 15 应收账款周转天数

360÷(销售收入÷平均应收账款)

偿 16 资产负债率

负债总额÷资产总额

差异分析

单位:元 备注 用于杜邦分析

用于杜邦分析

用于杜邦分析 用于杜邦分析

付 17 现金流动负债比率 成 18 销售增长率 长 19 净利润增长率 性 20 资本积累率

经营现金净流入÷流动负债 (本期销售收入-上期销售收入)÷上期销售收入 (本期净利润额-上期净利润额)÷上期净利润额 本年所有者权益增长额÷年初所有者权益