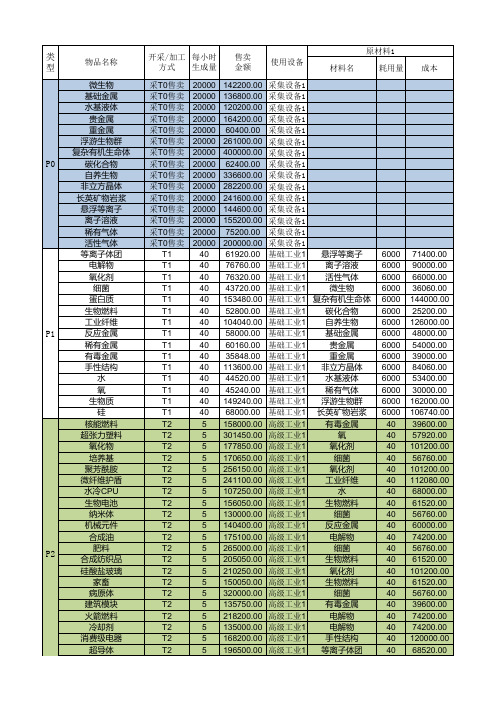

EVE 制造成本预算 T ARA

EVE行星开发收益测算表(需excel2016以上版本)

重金属

6000 39000.00

手性结构

购TT01加工 40 113600.00 基础工业1 非立方晶体 6000 84060.00

水

购TT01加工 40 44520.00 基础工业1 水基液体

6000 53400.00

氧

购TT01加工 40 45240.00 基础工业1 稀有气体

6000 30000.00

购TT12加工 5 225000.00 高级工业1 手性结构

40 120000.00

微型电子元件

购TT12加工 5 190400.00 高级工业1 手性结构

40 120000.00

基因肉制品

购TT22加工 5 312450.00 高级工业1

生物质

40 159960.00

凝缩液

购TT23加工 3 726000.00 高级工业1

非立方晶体

采T0售卖 20000 282200.00 采集设备1

长英矿物岩浆

采T0售卖 20000 241600.00 采集设备1

悬浮等离子

采T0售卖 20000 144600.00 采集设备1

离子溶液

采T0售卖 20000 155200.00 采集设备1

稀有气体

采T0售卖 20000 75200.00 采集设备1

电解物

40 74200.00

冷却剂

购TT12加工 5 135000.00 高级工业1

电解物

40 74200.00

消费级电器

购TT12加工 5 168200.00 高级工业1 手性结构

40 120000.00

超导体

T2

5 196500.00 高级工业1 等离子体团

40 68520.00

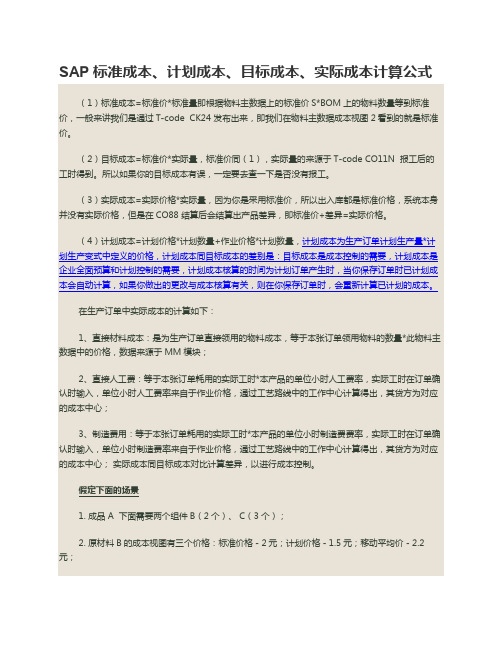

SAP 标准成本、计划成本、目标成本、实际成本计算公式

SAP 标准成本、计划成本、目标成本、实际成本计算公式(1)标准成本=标准价*标准量即根据物料主数据上的标准价S*BOM上的物料数量等到标准价,一般来讲我们是通过T-code CK24 发布出来,即我们在物料主数据成本视图2看到的就是标准价。

(2)目标成本=标准价*实际量,标准价同(1),实际量的来源于T-code CO11N 报工后的工时得到。

所以如果你的目标成本有误,一定要去查一下是否没有报工。

(3)实际成本=实际价格*实际量,因为你是采用标准价,所以出入库都是标准价格,系统本身并没有实际价格,但是在CO88 结算后会结算出产品差异,即标准价+差异=实际价格。

(4)计划成本=计划价格*计划数量+作业价格*计划数量,计划成本为生产订单计划生产量*计划生产变式中定义的价格,计划成本同目标成本的差别是:目标成本是成本控制的需要,计划成本是企业全面预算和计划控制的需要,计划成本核算的时间为计划订单产生时,当你保存订单时已计划成本会自动计算,如果你做出的更改与成本核算有关,则在你保存订单时,会重新计算已计划的成本。

在生产订单中实际成本的计算如下:1、直接材料成本:是为生产订单直接领用的物料成本,等于本张订单领用物料的数量*此物料主数据中的价格,数据来源于MM模块;2、直接人工费:等于本张订单耗用的实际工时*本产品的单位小时人工费率,实际工时在订单确认时输入,单位小时人工费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;3、制造费用:等于本张订单耗用的实际工时*本产品的单位小时制造费费率,实际工时在订单确认时输入,单位小时制造费率来自于作业价格,通过工艺路线中的工作中心计算得出,其贷方为对应的成本中心;实际成本同目标成本对比计算差异,以进行成本控制。

假定下面的场景1. 成品A 下面需要两个组件B(2个)、 C(3个);2. 原材料B的成本视图有三个价格:标准价格-2元;计划价格-1.5元;移动平均价-2.2元;3. 原材料C的成本视图也有三个价格:标准价格-3元;计划价格-2.6元;移动平均价-2.5元;注:根据核算变式中定义的存取顺序取价4. 成本中心对应的价格为:人工-3元/H; 机器-2元/H ;(KP26中的价格-计划作业价格)5. 工艺路线数据(只有一道工序):人工-0.5小时;机器-0.6小时;6 .有生产订单要生成成品A50件;7. 月末成本中心分割、价格计算、生产订单价格重估后成本中心实际价格为:人工-6元/H; 机器-5元/H,实际工时: 人工0.2, 机器0.3 8. 入库数量为20件标准成本= 50_ * ( 2*2+3*3 +0.5*3 +0.6*2)这里标准成本的核算变式PPC1是取原材料的标准价计划成本= 50*( 2*1.5+3*2.6 +0.5*3 +0.6*2) 这里订单核算变式PPP1取的是原材料的计划价,这里可能修改订单组件目标成本= 20*( 2*2+3*3 +0.2*3 +0.3*2)实际成本= 20*( 2*2.2+3*2.5 +0.2*6 +0.3*5) 这里数量和价格都是实际数,原材料取价根据PPP2里面定义的取数逻辑。

EVE矿物成本估算表-帝国区T1舰船(sinwhen 8.29.2012)

材料等级矿物名称:三钛合金同位聚合体矿物价格:7.00110.00艾玛惩戒者级22570397487,770.74157,990.0043,670.00富豪级1370257164,384.6995,914.006,270.00刽子手级3027253,524.4921,189.00220.00检察官级159433396,492.12111,601.00330.00巨神兵级2452257,241.0417,164.00220.00磨难级127602230,736.0689,320.00220.00强制者级5530111251,172,199.08387,107.00123,750.00恩赐者级36092560778,757.06252,644.0061,600.00魔符级36092560765,570.22252,644.0061,600.00奥格诺级22533137084,233,944.071,577,317.00407,880.00暴君级65327210293 11,964,554.204,572,904.001,132,230.00启示级3382265885 6,616,919.582,367,582.00647,350.00主宰级2703694602 5,127,825.441,892,583.00506,220.00先驱者级38432203349457,522,441.9726,902,540.003,684,340.00先知级250815422023 37,868,070.5817,557,078.002,422,530.00预言级576482950241 86,285,681.0640,353,803.005,526,510.00地狱天使级14686338229251257,949,346.61102,804,366.00##########末日沙场级47309247414688,265,230.1633,116,468.008,156,060.00灾难级8335400130376 153,611,028.3158,347,800.00##########艾玛穿梭机275019,250.0019,250.00盖伦特阿特龙级2021959,251.6214,147.00990.00毛鲁斯级151239336,285.55105,861.00990.00纳维达斯级3003446,895.3121,021.00440.00特里斯坦级23071394485,749.19161,497.0043,340.00伊米卡斯级72921190,527.6251,044.00110.00因卡萨斯级126818429,921.1488,767.00880.00促进级514871,116,253.44360,409.00伊特龙级22576349458,425.78158,032.0038,390.00伊特龙级MKII27102419 542,085.00189,714.0046,090.00伊特龙级MKIII31609490 665,824.27221,263.0053,900.00伊特龙级MKIV45179702 939,810.22316,253.0077,220.00伊特龙级MKV857381428 1,745,237.93600,166.00157,080.00狂怒者级3385075884 6,584,465.202,369,549.00647,240.00送葬者级2253313728 4,273,684.261,577,317.00410,080.00托勒克斯级5766389097 10,543,411.454,036,466.001,000,670.00星空级2703784447 5,070,862.271,892,646.00489,170.00布鲁提克斯级209487137,845,016.9214,664,097.00弥洱米顿级317369456,203,094.5422,215,858.00塔罗斯级476054084,303,654.3033,323,780.00多米尼克斯级473092474139 86,654,323.2133,116,468.008,155,290.00亥伯龙神级13903019217029 249,631,264.0097,321,133.00##########万王宝座级8110124126848 147,575,064.7556,770,868.00##########盖伦特穿梭机275019,250.0019,250.00加达里矮脚鸡级29775138,763.4220,839.005,610.00苍鹭级8234136178,099.9457,638.0014,960.00茶隼级16337947395,345.94114,359.00104,170.00狮鹫级13169293,160.8292,183.00秃鹫级21997546,780.5415,393.008,250.00小鹰级20860584488,957.94146,020.0064,240.00海燕级388611059 1,075,840.87272,027.00116,490.00獾级27072419 556,644.57189,504.0046,090.00獾级MKII586989261,174,429.19410,886.00101,860.00黑鸟级2703784524 5,110,269.841,892,646.00497,640.00巨鸟级6082129590 11,200,785.694,257,484.001,054,900.00狞獾级3382375812 6,613,171.522,367,659.00639,320.00鱼鹰级2248803520 4,092,445.631,574,160.00387,200.00猛鲑级169364812198 32,105,293.9811,855,536.001,341,780.00娜迦级403311528821 76,151,384.7828,231,805.003,170,310.00幼龙级268874319214 50,765,261.1118,821,201.002,113,540.00毒蝎级585731591410 100,869,817.9941,001,205.00##########鹏鲲级11861903185937 225,236,997.9683,033,321.00##########乌鸦级8335395130371 152,015,460.1258,347,765.00##########加达里穿梭机275019,250.0019,250.00米玛塔尔爆发级2928154,632.2920,496.00110.00伐木者级20391141,934.1014,273.001,210.00分裂者级1698215413,121.73118,874.001,650.00裂谷级22576349445,929.16158,032.0038,390.00守夜者级14065244321,498.2798,455.0026,840.00探索级9057109205,997.3763,399.0011,990.00长尾鲛级474281739992,132.41331,996.00191,290.00环绕级22574350488,192.12158,018.0038,500.00猛犸级722151212 1,463,047.14505,505.00133,320.00囤积者级36183558745,074.98253,281.0061,380.00刺客级3382325885 6,597,695.792,367,624.00647,350.00断崖级4955327758 9,269,574.273,468,724.00853,380.00镰刀级2253223636 4,173,464.151,577,254.00399,960.00挑战级2703784681 5,162,789.471,892,646.00514,910.00暴风级289302251644 49,718,024.9520,251,154.005,680,840.00飓风级178581531875 30,671,192.5912,500,705.003,506,250.00龙卷风级433953377466 74,574,998.2730,376,731.008,521,260.00狂暴级8110137126916 147,077,049.8056,770,959.00##########死亡漩涡级11679536182436209,836,052.9681,756,752.00##########台风级563204488292 103,427,880.4339,424,308.009,712,120.00米玛塔尔穿梭机275019,250.0019,250.00联合矿业回旋者级5641727844 7,526,230.053,949,204.00862,840.00猎获级256824560 2,490,177.231,797,768.0061,600.00妄想级233204419626 32,568,142.5516,324,308.002,158,860.00黑夜级368435155784 80,272,253.0125,790,457.006,136,240.00晶状石英核岩类晶体胶矿类银超金属超噬矿1,003.608.4361.823,100.00 176072291917,061.2051,186.96180,452.58797765927,025.208,236.1140,739.386,200.00276114323,275.238,840.261248228231105,223.26174,517.863,100.002406122,023.2037,833.8410844627391,414.9238,761.149,300.00 9820130535920 98,352.80169,695.90331,293.3862,000.00 41946042132 41,147.6079,747.80260,447.666,200.00 40946039313 40,144.0079,747.80243,014.429,300.00 210567671639347 210,756.00478,545.811,013,415.26145,700.00 63416396642931160 636,282.401,382,233.382,653,994.42496,000.00 304849242812377 305,094.40715,909.321,738,563.86238,700.00 252680282006061 252,907.20573,476.041,240,109.20189,100.00 324982192120634712873,260,696.406,928,794.03##########3,989,700.00 21705379141375588622,177,812.004,534,615.028,503,835.562,672,200.00 487412328823095201931 4,891,546.40####################5,986,100.00 893036707138406114314 8,962,148.00############################## 434711834862982892019 4,362,649.209,976,786.98##########6,258,900.00 788520842835221412951 7,913,386.00####################9,148,100.0016706061,003.605,648.1037,462.9221220920142,007.20102,921.87124,505.4822353332,007.201,981.0520,586.0610622729191 10,036.0052,493.61180,452.583,100.00 1596414251,003.6050,276.5288,093.5010870402291,634.10248,640.044514520636226 45,162.00122,403.60393,298.8480,600.00 186********18,064.8051,254.40124,814.5812,400.00 187******** 18,064.8061,286.10157,950.106,200.00 20839734086 20,072.0070,786.71210,682.5618,600.00 261179248838 26,093.6099,406.56301,867.0624,800.00 6821933856711 68,244.80184,895.19529,611.9434,100.00 287849222879758 288,033.20715,892.461,780,230.54179,800.00 212567661667453 212,763.20478,537.381,030,786.68164,300.00 56114433137536143 563,019.601,216,710.332,320,475.52443,300.00 253680311977753 253,910.80573,501.331,222,614.14164,300.00 18134633081666749431,819,526.803,905,686.44##########2,923,300.00 27757066162370131360 2,784,990.005,956,772.88##########4,216,000.00 416410599243555192039 4,178,990.408,935,159.32##########6,320,900.00 422811834832979961548 4,243,220.809,976,761.69##########4,798,800.00 1334934761228358773457######################################## 751320282835083432313 7,540,046.80####################7,170,300.002798442,007.206,727.142,720.084568103538,508.2463,983.70128371,003.60175,383.3421140816492,007.2096,169.44101,941.18156416113,184.529,953.0229288309522,007.2078,297.84191,332.906,200.001061174550569 106,381.6099,010.35312,561.9227,900.00287195275628,100.8060,653.85170,375.92411517157337 41,147.60127,891.53354,414.0621,700.00252680302005758 252,907.20573,492.901,239,923.74179,800.0059515269139508176 597,142.001,287,185.132,442,384.56545,600.00 304849242784084 305,094.40715,909.321,721,068.80260,400.00211567671412155 211,759.60478,545.81872,960.22170,500.0024794257881179075762,487,924.403,589,392.847,289,010.741,785,600.00 594610099162782651385 5,967,405.608,513,591.88##########4,293,500.00 39636732771855109233,977,266.805,675,725.11##########2,861,300.00 442412447713338831845 4,439,926.40####################5,719,500.00 1363134899847331323332######################################## 776620842825221432479 7,793,957.60####################7,684,900.003115082,621.7331,404.56101024018,514.3014,836.803,100.00 21482526792,007.20124,974.75165,615.7814608220251 14,050.4051,271.26125,185.503,100.00 2396723432,007.2033,441.81144,844.262693150922,701.9993,286.388911369393713 89,320.4095,840.67243,385.3440,300.00356070241135,126.0051,170.10149,048.02551855471569 55,198.00156,410.22442,383.9227,900.0014953840323 14,050.4080,405.34249,258.249,300.00296849232841567 297,065.60715,900.891,756,615.30207,700.00 49912405132167189 500,796.401,045,749.931,988,563.94585,900.00208567671554748 208,748.80478,545.81961,115.54148,800.00 245680272062358 245,882.00573,467.611,274,913.86179,800.0031337217131743581219 3,144,278.806,084,040.59##########3,778,900.00 1917445501107628752 1,923,901.203,755,573.436,653,562.962,331,200.00469910825712615371828 4,715,916.409,126,073.53##########5,666,800.00 747320282825089072153 7,499,902.80####################6,674,300.001085429202407303482503##############################7,759,300.00514614087633546071894 5,164,525.60####################5,871,400.00444597********* 445,598.40503,330.01754,327.64266,600.003216173660210 32,115.20136,338.39408,135.6431,000.00113370953367408297 1,137,078.805,981,363.194,167,162.56920,700.00 378210296473046301738 3,795,615.208,679,924.21##########5,387,800.00超新星诺克石430.0087 37,410.0041,720.0041,720.00179 76,970.00184 79,120.00931 400,330.002537 1,090,910.001404 603,720.001101 473,430.0057398########## 18498 7,954,140.0032584##########2860.0081 34,830.00266 114,380.0012955,470.00146 62,780.00164 70,520.00219 94,170.00398 171,140.001404 603,720.00930 399,900.002239 962,770.001104 474,720.009834 4,228,620.0014831 6,377,330.0022248 9,566,640.0018469 7,941,670.0054292########## 31666##########2860.0073,010.001430.002860.002860.00329 141,470.00144 61,920.00271 116,530.001102 473,860.002363 1,016,090.001404 603,720.00924 397,320.003,756,050.0020401 8,772,430.0013600 5,848,000.0019814 8,520,020.0053485########## 32555##########130 55,900.0037 15,910.0034 14,620.0056,330.00331 142,330.00180 77,400.001408 605,440.001922 826,460.00928 399,040.001119 481,170.0031656########## 45561########## 21995 9,457,850.001731 744,330.0054 23,220.004369 1,878,670.0027093##########。

(完整版)EVA概念解析及公式计算

EVA是什么?简单地说,EVA 就是税后净营运利润减去投入资本的机会成本后的所得。

注重资本费用是EVA的明显特征,管理人员在运用资本时,必须为资本付费,就像付工资一样.由于考虑到了包括权益资本在内的所有资本的成本,EVA体现了企业在某个时期创造或损坏了的财富价值量,真正成为了股东所定义的利润。

假如股东希望得到10%的投资回报率,那么只有当他们所分享的税后营运利润超出10%的资本金的时候,他们才是在“赚钱"。

而在此之前的任何事情,都只是为了达到企业投资可接受的最低回报而努力。

对于经理人来说,概念非常简单的EVA也是易于理解和掌握的财务衡量尺度。

通过衡量投入资本的机会成本,EVA使管理者不得不权衡所获取的利润与所投入的资本二者之间的关系,从而更全面地理解企业的经营。

布里吉斯-斯特拉顿公司从1991年开始引入EVA体系后,发现从外部采购浇铸塑料部件和引擎要比自己制造划算得多。

公司总裁约翰〃雪利不无感慨的说:“(引入EVA后)公司营运利润大大增长,所需资本量却大大降低."大多数公司在不同的业务流程中往往使用各种很不一致的衡量指标:在进行战略规划时,收入增长或市场份额增加是最重要的;在评估个别产品或生产线时,毛利率则是主要标准;在评价各部门的业绩时,可能会根据总资产回报率或预算规定的利润水平;财务部门通常根据净现值分析资本投资,在评估并购业务时则又常常把对收入增长的预期贡献作为衡量指标;另外,生产和管理人员的奖金每年都要基于利润的预算水平进行重新评估。

EVA结束了这种混乱状况,仅用一种财务衡量指标就联结了所有决策过程,并将公司各种经营活动归结为一个目的,即如何增加EVA?而且,EVA 为各部门的员工提供了相互进行沟通的共通语言,使公司内部的信息交流更加有效。

*******************************************************随着国资委《中央企业实行经济增加值考核方案(征求意见稿)》下发,相应的正式管理办法也即将出台。

EVA的计算方法

(1)EV A的计算方法(1)EV A的计算模型(经济附加值(EVA,Economic Value Added))EV A=税后净营业利润(NOPAT)-资本成本1、税后净营业利润的计算税后净营业利润(NOPAT)=营业利润+财务费用+当年计提的坏账准备+当年计提的存货准备跌价准备+当年计提的长短期投资/委托贷款减值准备+投资收益+期货损益-EV A税收调整EV A税收调整=利润表上的所得税+税率×(财务费用+营业外支出-固定资产/无形资产/在建工程准备-营业外收入-补贴收入)税率=33%2、资本的计算债务资本=短期借款+1年内到期长期借款+长期借款+应付债券股本资本=股东权益合计+少数股东权益约当股权资本=坏账准备+存货跌价准备+长短期投资/委托贷款减值准备+固定资产/无形资产减值准备+累计税后营业外支出-累计税后营业外收入-累计税后补贴收入-累计税后固定资产/无形资产/在建工程准备计算EV A的资本=债务资本+股本资本+约当股权资本-在建工程净值3、资本成本率计算加权平均资本成本率=债务资本成本率×(债务资本市值÷总市值)×(1-税率)+股本资本成本率×(股本资本市值÷总市值)债务资本成本率=3~5年期中长期银行贷款基准利率股本资本成本率=无风险收益率+BETA系数×(市场风险溢价)4、无风险收益率计算A股:上海证券交易所交易的当年最长期的国债年收益率B股、H股、S股和N股:财政部在海外发行的全球美元债券的名义收益率5、BETA系数计算A股、B股:如果公司在计算期年底有100周的行情数据,则用该股票的周收益率与相对应的股票指数的周收益率进行线性回归得出;如果公司在计算期年底没有100周的行情数据,则使用其所在行业平均数H股、S股和N股:美国彭博资讯公司提供的该股票计算期的BETA值(1)计算方法参考相关资料整理而成。

6、市场风险溢价美国市场平均风险溢价(6%)×(中国股市月收益标准差÷中国股市收益月平均)÷(美国股市月收益标准差÷美国股市收益月平均)(2)报表和账目的调整由于根据会计准则编制的财务报表对公司绩效的反映存在部分失真,在计算经济增加值时需要对一些会计报表科目的处理方法进行调整。

经济增加值讲解(EVA) 这个非常不错!!!!!!

1

EVA是非常浅显易懂的

你此项业务的税后利润是12,000元 如果投资购买了股票、债券,你在当年预期将获得10000元的收益

12,000 - 10,000 2000

你比预期多赢得了2000元 – 你对新业务的表现非常满意!

这就是EVA!

2

EVA经济增加值(Economic Value Added)

EVA=税后净营业利润(NOPAT) - 资本成本 =税后净营业利润(NOPAT) - 资本占用×WACC =资本占用× 回报率- 资本占用×WACC WACC-加权平均资本成本率 税后净营业利润是生产经营产生的会计营业利润 资本成本是投资者(包括股本投资和债权投资者)将其资本 投资到与目标企业风险相同的其他企业或资产所能得到的回 报。即投资者的机会成本,也是投资者要求的回报水平。

6

EVA释义

EVA不是传统意义上的会计利润概念,而是在会计利润的基础上进一步扣减了公司占 用的股权资本的机会成本后的一种经济利润。它改变了过去认为只有对外举债需要支付 利息成本,而股东的投入无需还本付息因而没有成本的传统观念,强调股东的投入也是 有成本的,企业盈利只有高于其资本成本(包括股本成本和债务成本)时才能真正为股 东创造价值,才是真正具有投资价值的公司。 EVA是对企业资产负债表和利润表的综合考量。使用EVA作为业绩衡量的工具有助于 抑制盲目投资、过度做大的冲动,形成资本约束,提高资本利用效率和盈利能力,引导 企业关注价值创造和可持续发展。 EVA是一项高度综合的指标,在企业管理应用中需要根据内在的价值驱动因素对指标

资本成本

从公式上看,投资者从企业至少应获得其投资的机会成本。 这就意味着企业管理者必须考虑资本的回报。 EVA是站在所有者的角度,认为企业业绩的最终表现应该是投 资(股本投资和债权投资)资本价值的增加。

EVA概念

EVA概念在现代企业制度日趋成熟的今天,EVA价值管理直接体现企业股东价值最大化的理念,已成为国内外实务界中的新型企业管理模式.应用EVA价值管理体系可以使企业管理者与股东的目标一致,有效地解决委托代理问题,从而达到二者双赢的目的。

EVA( Economic Value Added)即经济增加值,是由思滕思特公司在20世纪90年代提出的,直接体现企业真正的为股东创造的价值,是一种经济利润。

EVA的基本计算公式为:经济增加值=税后净营业利润-加权平均资本成本×投入资本总额。

即:EVA=NOPAT-WACCTC WACC=Rs×E/TC + Rd×(1-T)×D/TC上式中,Rs为股权资本成本率,Rd为债券资本成本率,TC为资本总额,E为股权资本额,D为债券资本额,T为所得税率,NOPAT为税后净营业利润,WACC为加权平均资本成本.从计算公式可以看出,EVA 与传统会计利润指标相比最本质的区别就在于引入了资本成本的理念,因此,EVA比传统的指标更能体现投资者的利益,更能反映企业的核心竞争力和经营现状.从根本意义上说,EVA是一套正确度量企业业绩的全新的评价体系。

EVA价值管理体系的内涵。

EVA价值管理体系是指以股东价值最大化为目标,用价值管理来指导决策,根据环境变化,通过对企业资源把握和合理利用,提高企业对资本的使用效率,从而真正为所有者创造更多财富的管理体系.其特点在于:立于企业价值和持续竞争力的提升,以EVA衡量标准为核心,要求企业在计算成本时既考虑债务资本成本又要考虑权益资本成本,强调只有当投入资本的回报大于全部资本成本时,才会为企业创造价值;重视企业长期创造现金量的能力,而不仅仅关注利润等传统财务指标,有效防止企业的短期行为.基于EVA的价值管理系统包括4M系统:评价系统(Measurement)、管理系统(Management)、激励制度(Motivation)和理念系统(Mindset).总之,EVA价值管理体系是可以使公司内部各级管理层的管理理念、管理方法、管理行为、管理决策致力于股东价值最大化的制度体系,持续提升公司的价值创造能力与核心竞争力.1、M1—-业绩考核(Measurement)。

EVA的含义与应用

EV A的含义与应用一、EV A的含义EV A即经济增加值(Economic Value Added)的简称,这个名词是美国著名的思腾思特公司(Stern Stewart & Co.)创始人于1990年首先公开提出的,并于1991年创立了EV A绩效评价系统。

《财富》(Fortune)杂志(1993年9月20日)中的“EV A创造财富的关键”(EV A The key to Greating wealth)一文对该系统进行了完整表述。

按照思腾思特公司的定义,EV A是指企业税后净经营利润减去投入的全部资本(主要包括计息债务资本和股东投入的资本)成本后的余额。

其计算公式为:EV A=税后净经营利润(NOPAT)-资本成本=投资资本x(投资资本回报率-加权平均资本成本)从上面的公式可以看出,EV A可以用来衡量企业的经营利润是否足以补偿所投入的全部资本成本。

EV A>0,表明公司管理者在经营中为股东创造了价值,股东获得了比其投入资本所要求的最低风险报酬高的价值。

EV A<0,显示了公司管理者没有创造出股权资本所要求的最低报酬,尽管在这种情况下,损益表上可能显示出利润为正数,也可能为负数,但不管怎样,由于EV A<0,都表明公司管理者并没有创造出真正的利润,而是在毁灭股东的价值。

EV A=0,表明公司管理者只为股东创造出了所需求的最低的风险报酬。

从上面的分析可以看出,EV A这个指标与股东财富最大化紧密相连,因此,它比其他任何指标都能体现企业财务状况的指标。

另外,EV A指标还具有预测的功能,它与市场价值增值(Market Value Added MV A)具有密切的关系,预示着企业MV A 的升降和涨跌。

当公司的EV A为正值且呈不断的上升趋势时,该公司的市场价值就上升;如果公司的EV A为负值或呈下降的趋势,即使财务报表和有关的分析考核指标所显示的获利状况良好,则该公司的市场价值也会下跌。

EVEP4加工表格明细

所有物品位吉他出售价格

1工厂收下P3加工P4 6工厂收下P2加工P3 18工厂收下P1加工P2

水冷CPU20个

超级计算机6个

冷却剂20个

消费机电器20个

纳米体20个

湿件主机

生物技术研究报告6个

家畜20个

建筑模块20个

培养基20个

冷冻保存防腐剂6个格

36工厂P0直接投入加工P1 P1成本8547200

反应金属80个 8500 水80个 7500 需要:1280000 电解物80个 10000 水80个 7500 需要:170400 有毒金属80个 7500 手性结构80个 11300 需要:150400 细菌80个 6800 反应金属80个 8500 需要:122400 蛋白质80个 13000 生物燃料80个 6000 需要:1520000 反应金属80个 8500 有毒金属80个 7500 需要:1280000 细菌80个 6800 水80个 7500 需要:1144000 电解物80个 10000 氧80个 6200 需要:1296000 细菌80个 6800 蛋白质80个 13000 需要:1584000

P0成本4752000

基础金属6000个 水基液体6000个 492000 离子溶液6000个 水基液体6000个 456000 重金属6000个 非立方晶体6000个 738000 微生物6000个 基础金属6000个 522000 复杂有机生命体6000 碳化合物6000个 540000 基础金属6000个 重金属6000个 552000 微生物6000个 水基液体6000个 438000 离子溶液6000个 稀有气体6000个 432000 微生物6000个 复杂有机生命体6000 582000 48 34 42 34 44 79 39 48 58 32 48 44 39 34 42 30 39 58

EVA的计算

EVA的计算1.EVA的基本计算方法:EVA=税后净营业利润(NOPAT)-资本成本=(R-C)*A= R*A-C*A——R是资本收益率,即投入资本报酬率,等于税前利润减去现金所得税再除以投入资本;——C是加权资本成本,包括债务成本以及所有者权益成本;——A即投入资本,等于资产减去负债,其中,资产中除去现金,负债中除去长期负债和短期负债以及递延税款。

——R*A即为税后净营业利润。

——A即为资本成本。

在经济增加值标准下,资本收益率高低并非投资和企业经营状况好坏的评估标准,关键在于收益是否超过资本成本。

资本增值:资本收益> 资本成本资本保值:资本收益= 资本成本资本贬值:资本收益< 资本成本只有在R,即资本收益率大于资本成本(W)时,企业的经济价值才会增加,其投资者,包括股东或债权人的权益价值相应增加。

目前的会计处理方法反映了债务成本,却忽略了股权资本的成本。

在会计报表上,投资者的股权资本投入对公司来说是无成本的。

EVA则认为股东必须赚取至少等于资本市场上类似投资的收益率,资本获得的收益至少要能补偿投资者承担的风险。

EVA就是企业税后净经营利润扣除资本成本(债务成本和股本成本)后的余额。

在EVA准则下,投资收益率高低并非企业经营状况好坏和价值创造能力的评估标准,关键在于是否超过资本成本。

德鲁克大师在《哈佛商业评论》上的文章解释说:"我们称之为利润的东西,也就是企业为股东留下的金钱,通常根本不是利润。

只要有一家公司的利润低于资金成本,公司就是处于亏损状态,尽管公司仍要缴纳所得税,好像公司真的盈利一样。

相对于消耗来说,企业为国民经济的贡献太少,在创造财富之前,企业一直在消耗财富。

"由于经济增加值(EVA)是在扣除全部所用资本的机会成本后的剩余利润。

EVA把包括机会成本在内的所有资本成本都考虑在内,它显示出企业创造或摧毁的财富量,是对企业真实经济利润的一个评定,或者说EVA大致显示了股东和资方投资在公司的所得与他们投资在其它可比风险上所要求的最低回报相比盈余或亏损的数额。

EVE 计算器5-10

数量 480000 126000 31000 7701 1100 740 141 服务费 总金额 销售价格 利润

单价 5894400 1947960 4808100 1185954 931700 4885480 802290 40000 20,495,884.0 28,000,000.0 7,504,116.0 大三角

数量

单价 0 0 0 0 0 0 0

数量 75 65 51

单价 179775 1527500 7650000

1500000 2,000,000.0 441,267,673.4 423,000,000.0 -18,267,673.4

服务费 蓝图费 总金额 销售价格 利润 2,000,000.0 2,000,000.0 500,000,000.0 498,000,000.0

ቤተ መጻሕፍቲ ባይዱ利润

105,633,448.0 狂怒

利润

数量 560000 120000 37000 9100 2601 1181 321 服务费 总金额 销售价格 利润

单价 6876800 1855200 5738700 1401400 2203047 7796962 1826490 160000 27,858,599.0 30,000,000.0 2,141,401.0

制造原料成本价格 名称 三钛合金 类晶体胶矿 类银超金属 同位聚合体 超新星诺克石 晶状石英核岩 超噬矿 受污染的纳米聚合 体 烧焦的接口电路 装甲附甲板 凝胶基质生物胶 数据芯片 纳米体 单价(个/isk) 12.28 15.46 155.1 154 847.00 6,602.00 5,690.00 150,000.00 2,397.00 23,500.00 867,799.00 340,000.00 35,800.00 数量 2887027 745290 297741 50565 12540 4920 1993 服务费 总金额 销售价格 利润 纳米体修复(10个) 数量 1 1 4 单价 340000 867799 143200 数量 490000 110000 33001 9400 3000 1260 501 利润 数量 350001 75000 30000 5001 1000 400 200 服务费 总金额 销售价格

eve中英文对照

+制造和研究 - ma nufac ture& res earch+ore– or e克洛基石crok ite斜克洛基石sh arp c rokit e 克洛基水晶cry stall ine c rokit e+冰矿ice o re蓝冰矿blueice清冰锥cle ar ic icle黑闪冰da rk gl itter富清冰e nrich ed cl ear i cicle加里多斯冰矿gel idus聚合冰体g lacia l mas s光滑聚合冰smo oth g lacia l mas s电冰体glare crus t冰晶矿kryst allos朴釉冰p risti ne wh ite g laze粗蓝冰th ick b lue i ce白釉冰whit e gla ze凡晶石veld spar富凡晶石conc entra ted v eldsp ar 厚质凡晶石d ensevelds par双多特石bi stot三晶双多特斜岩tricl inicbisto t 单晶双多特斜岩mon oclin ic bi stot同位原矿h edber gite玻璃状同位原矿vit ric h edber gite光面同位原矿gl azedhedbe rgite基腹断岩merco xit 基腹断岩浆ma gma m ercox it 玻璃化基腹断岩vitre ous m ercox it奥贝尔石omb er 银色奥贝尔石 sil veryomber金奥贝尔石g olden ombe r希莫非特hemo rphit e多色希莫非特viv id he morph ite 辐射希莫非特radia nthe morph ite干焦岩pyr oxere s 固体干焦岩sol id py roxer es 流体干焦岩vi scous pyro xeres 斜长岩p lagio clase蓝色斜长岩a zureplagi oclas e 富斜长岩ri ch pl agioc lase杰斯贝矿j aspet纯杰斯贝矿p ure j aspet朴质杰斯贝矿pri stine jasp et水硼砂kern ite 发光水硼砂l umino us ke rnite灼热水硼砂fie ry ke rnite灰岩sp oduma in 亮灰岩br ightspodu main发光灰岩glea mingspodu main灼烧岩sc ordit e 浓缩灼烧岩conde nsedscord ite 厚灼烧岩massi ve sc ordit e片麻岩gneis s 棱柱片麻岩iri desce nt gn eiss彩色片麻岩pri smati c gne iss艾克诺岩ar konor红色艾克诺岩cr imson arko nor 初级艾克诺岩p rimearkon or 黑赭石dark ochr e 条纹赭on yx oc hre 黑曜赭石obsid ian o chre+制造蓝图– bl uepri nts+组件–compo nents+建筑平台–c onstr uctio n pla tform s加达里研究站平台蓝图–calda ri re searc h out postplatf orm b luepr int盖伦特管理站平台蓝图– gal lente admi nistr ative outp ost p latfo rm bl uepri nt米玛塔尔服务站平台蓝图– min matar serv ice o utpos t pla tform blue print艾玛制造站平台蓝图– am arr f actor y out postplatf orm b luepr int+旗舰级舰船组件 -capit al sh ip co mpone nts旗舰级会战能源阵列蓝图 - ca pital sieg e arr ay bl uepri nt旗舰级克隆舱蓝图– ca pital clon e vat baybluep rint旗舰级发电机组蓝图– capi tal p owergener atorbluep rint旗舰级建设构件蓝图– capi tal c onstr uctio n par ts bl uepri nt旗舰级感应器组蓝图–c apita l sen sor c luste r blu eprin t旗舰级战舰维护舱蓝图–c apita l shi p mai ntena nce b ay bl uepri nt旗舰级护盾释放器蓝图–capit al sh ieldemitt er bl uepri nt旗舰级推进引擎蓝图–c apita l pro pulsi on en ginebluep rint旗舰级无人机挂舱蓝图– cap italdrone baybluep rint旗舰级末日武器安装位蓝图–c apita l doo msday weap on mo unt b luepr int旗舰级炮塔挂点蓝图–capit al tu rrethardp ointbluep rint旗舰级电容电池蓝图– capi tal c apaci tor b atter y blu eprin t旗舰级联合机库舱蓝图–c apita l cor porat e han gar b ay bl uepri nt旗舰级装甲板蓝图–c apita l arm or pl atesbluep rint旗舰级计算机系统蓝图– cap italcompu ter s ystem blue print旗舰级货柜舱蓝图– capi tal c argobay b luepr int旗舰级超级发射器蓝图– capi tal l aunch er ha rdpoi nt bl uepri nt旗舰级跳跃驱动蓝图–c apita l dri ve bl uepri nt旗舰级跳跃桥接阵列–c apita l jum p bri dge a rraybluep rint+舰船组件– sh ip eq uipme nt偏转防护罩发射器蓝图– defl ectio n shi eld e mitte r blu eprin t光子微处理器蓝图– ph otonmicro proce ssorbluep rint反物质反应堆组件蓝图– an timat ter r eacto r uni t blu eprin t引力子反应器机组蓝图–g ravit on re actor unit blue print引力子脉冲发生器蓝图–g ravit on pu lse g enera tor b luepr int引力测定感应器组蓝图– gra vimet ric s ensor clus ter b luepr int恒定能量护盾发射器蓝图– li nearshiel d emi tterbluep rint标量电容器组蓝图- scal ar ca pacit or un it bl uepri nt核反应堆机组蓝图 - n uclea r rea ctorunitbluep rint核脉冲发生器蓝图- nucl ear p ulsegener atorbluep rint激光器定焦水晶蓝图- las er fo cusin g cry stals blue print热核反应击发装置蓝图 - t hermo nucle ar tr igger unit blue print电磁脉冲发生器蓝图 - em p pul se ge nerat or bl uepri nt电解电容器元件蓝图 -elect rolyt ic ca pacit or un it bl uepri nt碳化晶体附甲蓝图 - c rysta lline carb onide armo r pla te bl uepri nt碳化钨装甲板蓝图 - t ungst en ca rbide armo r pla te bl uepri nt碳化非尔金属合成物装甲板蓝图 -ferni te ca rbide comp osite armo r pla te bl uepri nt 磁力计感应器组蓝图 -magne tomet ric s ensor clus ter b luepr int磁脉冲推进器蓝图 -magpu lse t hrust er bl uepri nt离子推进器蓝图 - io n thr uster blue print等离子推进器蓝图–plas ma th ruste r blu eprin t等离子脉冲发生器蓝图 -plasm a pul se ge nerat or bl uepri nt粒子加速装置蓝图 - p artic le ac celer atorunitbluep rint纳米机械微处理器蓝图 - na nomec hanic al mi cropr ocess or bl uepri nt纳米电子微处理器蓝图- nano elect rical micr oproc essor blue print聚变反应堆机组蓝图 - fu sionreact or un it bl uepri nt聚变推进器蓝图 - fu sionthrus ter b luepr int脉冲护盾发射器蓝图- puls e shi eld e mitte r blu eprin t超导体轨道蓝图- sup ercon ducto r rai ls bl uepri nt超立方电容器组件蓝图–tesse ractcapac itorunitbluep rint迪波特钛合金装甲板蓝图 - t itani um di borit e arm or pl ate b luepr int量子微处理器蓝图 -quant um mi cropr ocess or bl uepri nt镭射感应组蓝图 - la ser s ensor clus ter b luepr int雷达传感器组蓝图–radar sens or cl uster blue print震荡器电容组件蓝图 - os cilla tor c apaci tor u nit b luepr int非线护盾发射器蓝图- sust ained shie ld em itter blue print您的论坛签名未设置。

EVA体系简介

EVA体系简介EVA(Economic Value Added,经济增加值)是美国思腾思特(stem & Stewart)管理顾问公司于1993年创设的一项财务类绩效评价指标,其含义是企业税后净营业利润(NOPAT,Net Operating Profit After Tax)减去企业所占用资本(CE,Capital EmPloyed)的成本之后的剩余收益。

用公式表示为:EVA=NOPAT-k×CE=(ROI-k)×CE其中,NOPAT =EBIT×(1-T),EBIT(Earnings Before Interest and Tax)为息税前收益,T为企业所得税率;k为加权平均资本成本;ROI=NOPAT/CE,为投资回报率(Return On Investment)。

思腾思特公司认为,只有正的EVA才是企业为股东创造的真实价值,如果EVA为负,即使当期会计利润为正,企业仍然没有创造、反而在吞噬股东价值。

该公司以EVA为基础建立了一套绩效管理与薪酬激励体系,这套体系被概括为"FourMs",即评价指标(Measurement)、理念体系(Mindset)、激励制度(Motivation)和管理体系(Management)。

EVA体系的核心思想是"基于均衡价值观之上谋求股东价值最大化",它证明EVA在理论上等价于NPV(Net Present VaLue,净现值),并以EVA为股东价值度量和企业绩效评价的核心指标。

为确保与NPV高度相关,计算EVA时须基于国际会计准则核算的会计利润作160多项调整,实践中通常只需调整5-10个关键项目即可满足应用要求。

EVA体系的激励制度主要是基于EVA绩效管理设计的红利库(EVA-based Bank薪酬计划和杠杆期权计划(the EVA leveraged stock option Plans)。

什么是EVA

什么是EVA?经济附加值(Economic Value Added,简称EVA)是由美国学者Stewart提出,并由美国著名的思腾思特咨询公司(Stern Stewart & Co.)注册并实施的一套以经济增加值理念为基础的财务管理系统、决策机制及激励报酬制度。

它是基于税后营业净利润和产生这些利润所需资本投入总成本的一种企业绩效财务评价方法。

公司每年创造的经济增加值等于税后净营业利润与全部资本成本之间的差额。

其中资本成本包括债务资本的成本,也包括股本资本的成本。

目前,以可口可乐为代表的一些世界著名跨国公司大都使用EVA指标评价企业业绩。

从算术角度说,EVA 等于税后经营利润减去债务和股本成本,是所有成本被扣除后的剩余收入(Residual income)。

EVA 是对真正"经济"利润的评价,或者说,是表示净营运利润与投资者用同样资本投资其他风险相近的有价证券的最低回报相比,超出或低于后者的量值(1) EVA是股东衡量利润的方法资本费用是EVA最突出最重要的一个方面。

在传统的会计利润条件下,大多数公司都在盈利。

但是,许多公司实际上是在损害股东财富,因为所得利润是小于全部资本成本的。

EVA纠正了这个错误,并明确指出,管理人员在运用资本时,必须为资本付费,就像付工资一样。

考虑到包括净资产在内的所有资本的成本,EVA显示了一个企业在每个报表时期创造或损害了的财富价值量。

换句话说,EVA 是股东定义的利润。

假设股东希望得到10%的投资回报率,他们认为只有当他们所分享的税后营运利润超出10%的资本金的时候,他们才是在"赚钱"。

在此之前的任何事情,都只是为达到企业风险投资的可接受报酬的最低量而努力。

(2) EVA使决策与股东财富一致思腾思特公司提出了EVA 衡量指标,帮助管理人员在决策过程中运用两条基本财务原则。

第一条原则,任何公司的财务指标必须是最大程度地增加股东财富。

eva初步理解

EVA衡量企业经营产生的剩余经济价值,即经营利润与资本占用成本之差距。

思腾思特公司在全球出版了大量著作和研究报告,其中颇具影响力的书籍包括:《价值追求》、《经济增加值--如何为股东创造财富》,《EVA挑战》等。

国资管理核心放在投资收益最大化上……最佳的衡量手段就是EVA……(国有企业的)资本投资项目、兼并收购交易、以及资本结构的重大调整都应该到达"门槛回报率"要求,产生正的EVA……"经济附加值(EVA),是Stern Stewart咨询公司开发的一种新型的价值分析工具和业绩评价指标,EMBA、CEO12篇等经管教育将其定义为“基于剩余收益思想发展起来的新型价值模型。

”附加经济价值=税后净营业利润-全部投入的资本成本(包括股权、债权)应用业绩评价,财务管理EVA(Economic Value Added)是经济增加值的英文缩写,指从税后净营业利润中扣除包括股权和债务的全部投入资本成本后的所得。

其核心是资本投入是有成本的,企业的盈利只有高于其资本成本(包核心。

济增加值扣减为提高收益而必需的要素支出,真正评估公司发展状况,从而准确地全面衡量要素生产率。

【文献综述】随着资本市场不断地发展和完善,上市公司的经营业绩越来越受到其不同利益相关者的关注,这就要求衡量企业价值的指标能准确反映为股东创造的价值。

EVA作为一种企业绩效评价方法,其核心思想是【】近年来,由于EVA在评价企业经营管理状况和管理水平的良好表现,很快被引入价值评估领域用于评估企业价值。

如何运用EVA评估企业价值才更能体现企业的真实价值扣除了,是一个值得研究的问题。

EVA作为一种价值衡量指标,是由美国Stern Stewart咨询公司于20世纪80年代?率先创立,其最大的优点在于:一是评价企业经营业绩扣除了债务资本成本和权益资本成本,以便反映企业为取得这些利润而是用资本的全部代价;二是对会计损益表和资产负债表进行了适当的调整,消除了不同会计程序和处理方法对税后经营业利润和投入资本数值的扭曲,但是,也因此提高了EVA在实践应用中的难度。

ERP产品成本估算SAP屠夫-13页精选文档

ERP产品成本估算”无工不富,无农不稳”,曾几何时,制造企业被认为是社会财富的根本来源,这种实体经济的观点已经被颠覆, 现在帝国主义这只大吸血虫一般都喜欢大玩虚拟经济利用金融战将不发达国家多年积累的社会财务瞬间攫取据为己有,中国至今也就落得个”血泪工厂”的制造大国。

素以严谨谦虚著称的国外某管理软件的某个老外,就曾跑到中国来直指国内管理软件没有蕴涵所谓“先进”的管理思想。

成本管理一般被认为企业尤其制造业管理的中心, 成本是企业财务体系是否健全、现代化的标志,一个实施成功的ERP项目应该能帮助企业财务、物流、生产等核心业务的规范化。

一个完善的ERP成本模块无非是包括成本预测、成本预算、成本核算、成本控制、成本考核和成本分析等功能,SAP系统被公认的最大的强处在于集团财务和供应链的高度集成(MM/SD/PP/FI/CO,正是ERP的5大核心模块),其中尤其是成本管理,功能值得称道。

成本预测和成本预算在产品成本模块(CO-PC),首先就是进行产品成本估算, 产品成本估算的结果可以作为生产成本预测、销售利润预测、产品定价乃至企业生产运作决策依据,这也是成本估算的作用,下面结合几个简单实际例介绍下成本估算部分。

在前面介绍成本估算单(Costing sheet)时,讲述了定义成本组件结构(Tcode:OKTZ)时如何将成本组件(即国内所谓的成本项目)和生产费用要素关联, 图1-[1]-> 图1- [4]中显示是产品成本估算的相关配置,包括定义成本估算变式,设置物料成本相关属性,成本估算时如何选择BOM和工艺路线,图1-[5]的配置则是针对无BOM的产品成本估算,本人一向主张化简为繁,虽然目前顾问都喜欢将简单事情复杂化,为了方便读者理解,我将成本估算分为以下几个步骤。

步骤一:定义物料成本相关属性(1).定义物料类型的相关属性(Tcode:OMS2),给某物料类型定义默认的价格控制标志,跨工厂物料状态,是否允许外部采购等。