国民技术-300077-Q3是业绩低点,看好中长期投资机会

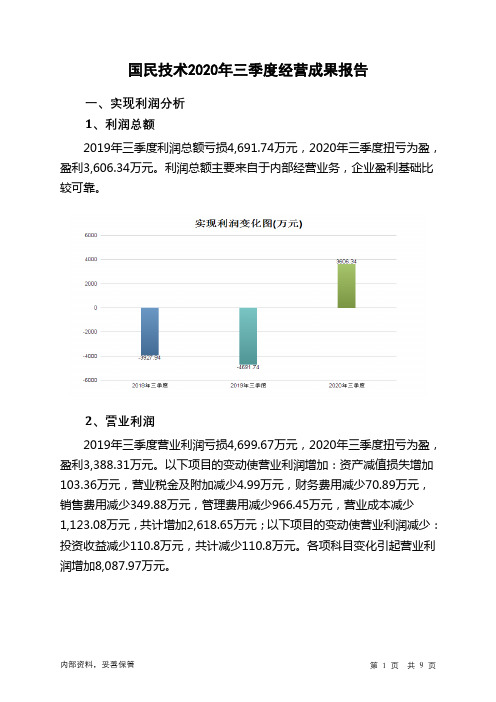

国民技术2020年三季度经营成果报告

国民技术2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2019年三季度利润总额亏损4,691.74万元,2020年三季度扭亏为盈,盈利3,606.34万元。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2019年三季度营业利润亏损4,699.67万元,2020年三季度扭亏为盈,盈利3,388.31万元。

以下项目的变动使营业利润增加:资产减值损失增加103.36万元,营业税金及附加减少4.99万元,财务费用减少70.89万元,销售费用减少349.88万元,管理费用减少966.45万元,营业成本减少

1,123.08万元,共计增加2,618.65万元;以下项目的变动使营业利润减少:投资收益减少110.8万元,共计减少110.8万元。

各项科目变化引起营业利润增加8,087.97万元。

3、投资收益

2020年三季度投资收益为负484.91万元,与2019年三季度负374.11万元相比亏损有较大幅度增长,增长29.62%。

4、营业外利润

2020年三季度营业外利润为218.03万元,与2019年三季度的7.92万元相比成倍增长,增长26.52倍。

5、经营业务的盈利能力。

机构操盘手透析黑马天机

机构操盘手透析“黑马天机”姓名:薛枫,男,1970年生。

湖北武汉人。

大学学历。

入市时间:1993年进入证券市场,先后就职于上海、武汉、杭州等证券投资机构。

以高级分析师或操盘手的身份参与了沪深股市历史上多只著名个股的投资活动。

最崇拜的投资大师:巴菲特和威廉·欧尼尔。

个人爱好:读名人传游投资风格:善于在市场上挖掘极具飚涨的股票,稳扎稳打,保证投资万无一失!投资收益:1999年至2002年,实战帐户4年累计增长15.6倍。

2003年1至5月份,平均收益率超过50%。

喜欢的投资格言:投资股票要获致成功需要三项基本要件:即一套有效的选股策略、风险管理以及遵守上述项要件的纪律——威廉·欧尼尔(美)这是一组成功且惊人数字:1999年、2000年,他连续两年实现了收益率超过100%。

2001年,他不仅成功指导会员躲过了大跌,而且实现了80%以上的收益率.2002年在弱市行情中,他的全年平均收益率也竟超过87%。

实战帐户四年累计增长15.6倍2003年2月27日介入000927一汽夏利上涨62. 7%;3月27日介入600036招商银行上涨36.5 %3月28日介入000037深南电上涨28.4%;4月08日介入600231凌钢股份上涨66.8%。

……可以毫不夸张地,这种“辉煌”的骄人战绩,即使是在中国证券市场创建13年以来历程中,也是极其罕见的。

然而,当你看到那一张张记载着这些辉煌业绩的交割单时,你一定会信服地为之叹!与此同时,也许你更想知晓创造这一奇迹的人,以及他成功的秘诀和那些鲜为人知的故事。

日前,记者走访了创造这一辉煌业绩的薛枫工作室,耳闻目睹了夺取这一制胜战绩的“总司令”、业内公认的技术派操盘权威薛枫的大量资料和操盘故事。

他,一年轻的机构主操盘手,以无私和坦诚的胸怀,向广大的投资者揭示了他多年来成功捕捉黑马的“天机”。

忘不了的“6.24”,他从熊市低谷走来……2002年6月24日。

上海。

半导体行业:2020年三季度机构持仓分析-Q3半导体配置仓位新高,进口替代趋势不变

Q3半导体配置仓位新高,进口替代趋势不变2020年三季度机构持仓分析►股票仓位维持高点,制造业整体超配从各类资产仓位来看,公募基金股票仓位环比些微下降,但整体维持高点,股票资产占资产总值的比例由2020年Q2的77.7%上升至2020年Q3的75.44%,环比下降2.16个pct。

整个三季度来看,由于欧美等海外地区第二、第三波疫情复发,加上美国总统大选将至,风险偏好有所下降,上证综指由三季度初的3025点上涨至三季度末的3218点,上涨193点,相较于二季度的涨幅有所收窄。

根据公募基金公布的中报数据显示,以证监会行业划分来看,公募基金股票仓位持仓中制造业的市值最高,占股票投资总市值的62.64%。

从超配情况来看,公募基金股票持仓在制造业中超配的比例最高,制造业股票市场标准行业配置比例为52.12%,公募基金超配10.52个百分点。

►基金重仓行业偏好轮动,电子重仓股市值维持第三2020年三季度公募基金重仓持股市值排名来看,前5大重仓行业分别为食品饮料、医药生物、电子、电气设备、非银金融,行业重仓配置占比分别为16.93%、14.31%、13.33%、8.02%、6.67%。

在公募基金重仓持股市值前40的个股中,医药生物有7家,食品饮料行业有6家,电子有6家,电气设备有5家,非银金融有3家,家用电器2家,银行2家,房地产2家,传媒2家,交通运输1家、化工1家,机械设备1家,休闲服务1家,有色金属1家。

贵州茅台是重仓持股总市值最高的个股,重仓持股总市值最高的电子股是立讯精密、海康威视、歌尔股份、三安光电、兆易创新和紫光国微,重仓持股总市值分别为604.41亿元、183.69亿元、165.36亿元、151.19亿元、149.80亿元、130.40亿元。

►半导体行业逆势增长,集成电路在基金重仓配置电子行业中的占比持续提升从申万电子二级分类角度来看,半导体重仓持股市值环比增加,创下12个季度以来历史新高,半导体行业重仓持股的行业配置比例也由2020年二季度的3.53%提升至2020年三季度的3.98%。

600072中船科技2023年三季度财务分析结论报告

中船科技2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为6,580.67万元,与2022年三季度的2,076.21万元相比成倍增长,增长2.17倍。

利润总额主要来自于对外投资所取得的收益。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2023年三季度营业成本为505,717.29万元,与2022年三季度的72,754.9万元相比成倍增长,增长5.95倍。

2023年三季度销售费用为34,631.25万元,与2022年三季度的786.24万元相比成倍增长,增长43.05倍。

从销售费用占销售收入比例变化情况来看,2023年三季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2023年三季度管理费用为32,283.79万元,与2022年三季度的4,603.03万元相比成倍增长,增长6.01倍。

2023年三季度管理费用占营业收入的比例为5.18%,与2022年三季度的5.69%相比有所降低,降低0.51个百分点。

营业利润有所提高,管理费用支出控制较好。

2022年三季度理财活动带来收益679.18万元,2023年三季度融资活动由创造收益转化为支付费用,支付25,004.46万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中船科技2023年三季度是有现金支付能力的,其现金支付能力为445,455.29万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

信达军工E周刊181期:在波动中寻找业绩超预期或超跌优质个股

[Table_ReportType]国防军工+86151****5863**********************91100031[Table_Title]在波动中寻找业绩超预期或超跌优质个股2021年1月31日[Table_Summary][Table_Summary]市场波动加大,把握超跌或被错杀的优质个股投资机会。

1)1月军工板块先扬后抑、波动加大:01.04-01.07板块累计涨幅高达11%,跑赢大盘8个百分点,排名1/29,春季躁动如期而至;但随后市场对流动性的担忧升温,风险偏好急剧下降,01.08-01.29军工指数下跌18%,跑输大盘15个百分点,排名29/29。

2)我们认为,从近期企业陆续披露的2020年业绩预告中可看出军工高景气度仍将延续,且2021年作为“十四五”开局之年,军工高景气赛道核心资产将在“装备升级+国产替代”的演绎下迎来发展机遇,深度回调正是“上车”好时机,建议布局回调中被“错杀”的优质个股。

业绩加速兑现,产业趋势拐点向上,基本面成未来行情驱动器。

1)截至1月29日,共54家军工企业发布2020年业绩预告,预计实现净利润共144-167亿元,其中净利润中位数同比增幅超50%的有30家,0-50%的有8家。

2)共40家企业拥有Wind业绩一致预期,其中业绩超预期的有19家,超预期5%以上的8家,10%以上的4家。

3)单季度来看,54家企业2020Q4预计实现净利润28-50亿元,其中单季度净利润中位数同比增幅超50%的有22家,0-50%的有9家。

4)我们认为,产业趋势拐点向上有望成为军工未来行情助推器,景气上行、基本面改善将进一步反应到股价。

军工新材料、国防信息化(含军工电子)、航空航天领域为业绩增长主要贡献点。

1)54家企业中来自船舶、地面武器、新材料、国防信息化、航空航天领域的企业分别为3/3/10/24/14家,其中新材料、航空航天、国防信息化2020年净利润中值同比增速分别高达132%、153和83%,较Wind一致预期涨幅分别为227%、145%和229%。

非银行金融行业跟踪:负债端持续向好,保险板块中长期投资价值凸显

DONGXINGSE CURITIE行业研究证券:本周市场日均成交额环比下降200亿至1.12万亿,但仍保持在近期高位;两融余额(4.20)续升至1.65万亿。

年初以来权益市场企稳向好,成交额、两融余额等市场核心指标触底回升,有力提振券商业绩。

考虑到2022年一季度业绩的较低基数,行业23Q1净利润有望中两位数增长。

4月24日沪深港通交易日历优化将正式实施,其中港股通新增两个交易日(4月27、28日),沪股通新增一个交易日(5月25日)。

交易日增加叠加交易标的的逐步扩容有望推动成交量的上升和市场人气的修复,对证券板块构成利好。

保险:上市险企3月原保费数据披露完毕,各险企3月单月同比增速虽较2月略有放缓,但考虑到基数因素,3月负债端仍呈现强势复苏态势。

人身险方面,平安寿险表现相对突出;财产险方面,太平产险以近20%的增速领跑同业。

我们认为,伴随着国内经济的企稳向好,居民消费能力和消费意愿均有望逐步增强,保险需求有望逐步释放,疫情影响弱化令以代理人渠道为主的各渠道加速复苏。

从上市险企2022年年报中可以看到,自Q3起负债端边际改善趋势已开始形成并得以延续,2022年的低基数有望缔造2023年的高增长。

受疫情、资产配置需求、产品竞争格局、政策等因素影响,居民对能满足保障、资产保值增值等多类型需求的保险产品的认可度持续提升;同时,伴随险企对于产品定位的高度精细化和个性化,保险产品的“消费属性”有望显著增强。

而个人养老金、商业养老金业务的相继落地将成为保险产品拼图的有效补充。

我们预计,伴随人身险和财产险的协同发力,2023年险企负债端有望持续复苏,进而使板块估值修复成为中期主题。

板块表现:4月17日至21日5个交易日间非银板块整体下跌1.14%,按申万一级行业分类标准,排名全部行业10/31;其中证券板块下跌2.73%,跑输沪深300指数(-1.45%);保险板块上涨3.59%,跑赢沪深300指数。

个股方面,券商涨幅前五分别为东北证券(8.14%)、申万宏源(3.77%)、中泰证券(3.66%)、长城证券(3.30%)、东吴证券(2.43%),保险公司涨跌幅分别为中国人保(7.71%)、中国太保(7.29%)、中国人寿(6.61%)、中国平安(2.75%)、新华保险(1.83%)、天茂集团(-6.19%)。

国防军工:航空发动机:军工长坡厚雪最佳赛道,4大成长逻辑催生万亿赛道

证券研究报告| 行业点评2021年11月14日国防军工航空发动机:军工长坡厚雪最佳赛道,4大成长逻辑催生万亿赛道我们认为,“航空发动机+燃气轮机”两机赛道是军工领域中长坡厚雪最佳赛道,是典型的拥有长期成长大空间、高壁垒、好格局的大赛道。

第一,航空发动机赛道4大成长逻辑,催生万亿赛道。

1、以WS-10为代表的三代机批产提速,2021H1航发动力248亿元大额预收款彰显高确定性的高景气度。

WS-10是我国主力战机的主力发动机型号,2021Q3航发动力营收同比、环比均增长30%以上,我们预计这足以说明其在2020年中央提出全面聚焦备战能力建设以来进入批产提速阶段。

2021H1末航发动力248亿的预收款(与2020年末增长784.8%)对应的是对主力机型的大单制采购,预收着未来3~5年需求端非常饱满,不仅彰显高确定性的高成长,而且对于航发链条制造业企业而言可以获得很好的规模效应并提升盈利能力。

2、众多新型号进入密集定型批产阶段。

正如航发动力2021半年报所述,四代机关键技术能力大幅提升;五代机预研技术持续突破瓶颈。

我们预计航发新机型在我国飞发分离体制与两机专项政策等支持下,研制定型或再提速,众多航发产品线将陆续进入定型批产节奏。

一个发动机型号服役周期几十年以上,层出不穷的发动机型号在丰富我国军用航发产品线的同时也会给航发产业带来长足的发展动力。

3、航发维修后市场逐步打开。

近年来实战化训练强度的加大,正在加速航空发动机的损耗,不止于是进口的AL31F,还有我国主力机型WS10等都在快速打开维修后市场。

从发动机全寿命周期来看,维修价值量占比高达50%左右,我们认为航空发动机的耗材属性是将航发赛道进一步拉长的关键因素。

4、国产商用航空发动机产业化进程加速。

目前我国C919面临批产,但国产商业航空发动机CJ1000又尚未研制定型,我国商用航空发动机产业与半导体产业类似实现自主可控刻不容缓,两机产业有望迎来重大战略发展机遇。

2新一代信息技术产业

(二)新一代信息技术产业。

加快建设宽带、泛在、融合、安全的信息网络基础设施,推动新一代移动通信、下一代互联网核心设备和智能终端的研发及产业化,加快推进三网融合,促进物联网、云计算的研发和示范应用。

着力发展集成电路、新型显示、高端软件、高端服务器等核心基础产业。

提升软件服务、网络增值服务等信息服务能力,加快重要基础设施智能化改造。

大力发展数字虚拟等技术,促进文化创意产业发展。

“十二五”期间,信息技术的发展将更多体现在“新”字上。

昨日出台的《国务院关于加快培育和发展战略性新兴产业的决定》(下称“决定”)提出,到2020年,“新一代信息技术”将成为国民经济的支柱产业之一。

业内人士指出,对信息技术的发展将更多体现在“新”字上,关键技术的开发和标准的制定将成为产业发展的基点,并将受到重点扶持。

“决定”提出,要加快建设宽带、泛在、融合、安全的信息网络基础设施,推动新一代移动通信、下一代互联网核心设备和智能终端的研发及产业化,加快推进三网融合,促进物联网、云计算的研发和示范应用。

着力发展集成电路、新型显示、高端软件、高端服务器等核心基础产业。

提升软件服务、网络增值服务等信息服务能力,加快重要基础设施智能化改造。

大力发展数字虚拟等技术,促进文化创意产业发展。

无锡物联网产业研究院人士告诉记者,以“物联网”为例,传感信息处理和安全隐私将是产业发展的两大核心技术。

而在应用开发层面,我国企业具有与国际企业竞争的能力,大有可为。

云计算方面,EMC全球高级副总裁范承工表示,下一个十年,云计算将成为最主要的计算模式,也会颠覆过去30年建立起的IT业界秩序。

这对相对落后的中国IT业是一个契机。

此外,“决定”提出要“建立促进三网融合高效有序开展的政策和机制”,更有利于“三网融合”落到实处。

随着“新一代信息技术”的研究推广,信息安全将成为重中之重。

中银国际分析师胡文洲特别指出,我国目前信息安全状况并不乐观,市场需求未得到充分释放。

主要消费产业行业研究:三季度消费板块基金重仓持股简析

市场数据(人民币)市场优化平均市盈率 18.90 国金主要消费产业指数 9130 沪深300指数 4840 上证指数 3506 深证成指 14377 中小板综指 13622相关报告1.《静候白酒三季报业绩落地,关注非酒提价节奏-食品周报1024》,2021.10.242.《消费行业三季报业绩前瞻-大消费周报》,2021.10.193.《秋糖反馈及三季报前瞻,坚守确定性龙头-食品周报》,2021.10.174.《出行不足,本地消费有亮点-国庆消费数据详细梳理》,2021.10.125.《白酒动销稳中向上,食品需求持续恢复-食品饮料十一调研报告》,2021.10.8张敏敏分析师 SA C 执业编号:S1130521080001 zhangminmin @三季度消费板块基金重仓持股简析基本结论⏹近日基金发布三季度重仓持股,分析其数据可得,2021Q3主动权益基金(灵活配置型基金、偏股混合型基金、普通股票型基金)整体持股市值26835.41亿元,相比上季度减少1541.64亿元;持股数量654.56亿股,相比上季度增加73.49亿股。

其中,持有消费行业股票市值6286.35亿元,相比上季度减少2337.54亿元;持有消费行业股票数量99.67亿股,相比上季度减少 6.11亿股。

受疫情、洪水、教育双减相关政策、互联网反垄断、上游原材料大涨等等影响,消费行业受影响较大,三季度环比降配。

⏹分行业来看,食品饮料持股总市值仍稳居消费行业榜首,持股总市值为3462.2亿元,较上季度减少796.63亿元;持股总市值位居第二的是传媒,持股总市值为822.56亿元,较上季度减少974.55亿元,受教育、反垄断等政策影响传媒板块也是三季度基金重仓持股降配最多的行业。

从市值变动角度,三季度消费降配从高到低依次为:传媒、食品饮料、家用电器、纺织服装、轻工制造、社会服务、美容护理、商贸零售、农林牧渔。

⏹具体到个股层面,从持仓市值角度,今年三季度消费行业重仓持股集中在高端&次高端白酒、免税(中免)、乳制品(伊利)、家电(海尔、美的)、传媒(腾讯、美团、分众、芒果)、运动服饰(安踏、李宁)。

A股22年三季报深度分析

A股22年三季报深度分析一、利润增速:三季报盈利低预期,Q2-Q3成“圆弧底”(一)三季报利润同比增速维持正增长三季报收入同比增速回落。

A股整体三季报收入同比增速7.60%(中报收入同比增速8.01%);A股剔除金融三季报收入同比增速9.09%(中报收入同比增速9.41%)。

三季报利润同比增速1回落。

A股整体三季报利润同比增速1.00%(中报利润同比增速1.73%);A股剔除金融三季报利润同比增速0.24%(中报利润同比增速1.70%)。

三季报单季净利润环比增速低于季节性。

A股总体三季度单季净利润环比增速10.7%,A股剔除金融三季度单季净利润环比增速-17.9%,均低于季节性。

(二)利润结构:资源和材料贡献转向收敛,制造和消费贡献扩张中游制造的利润贡献扩张,下游消费的利润贡献基本持平。

A股总体的利润构成来看,创业板三季报的利润占比继续抬升,科创板的利润占比基本持平。

分大类行业来看,大宗品价格上涨压力缓和,资源行业利润贡献转向收敛;“稳增长”政策效果偏弱,中游材料行业的利润贡献转向收敛;另一方面,得益于资源品涨价压力缓和,制造业和下游消费行业的利润贡献不同程度扩张。

细分行业来看,资源涨价的“挤出效应”缓和,中下游行业的利润率多有改善。

上游资源和中游材料的利润贡献均不同程度回落;中游制造细分行业中,电力设备行业利润贡献继续明显改善,其他行业利润贡献基本持平;可选消费(汽车、家电、轻工)利润贡献增加,必需消费(食品饮料、医药生物等)利润贡献减少,TMT的利润贡献基本持平(传媒、通信有所回落)。

(三)市值结构:小盘股的相对业绩增速(及预期)继续回落小市值公司三季报利润增速继续回落,大小市值公司的盈利增速差继续扩大。

中证1000的三季报利润同比增速-1.92%(中报利润同比增速0.82%),国证2000 的三季报利润同比增速-8.17%(中报利润同比增速-7.75%)。

与之相对应的,大盘股的中报利润同比增速相对韧劲:沪深300三季报利润同比增速5.26%(中报利润同比增速5.73%)。

300077国民技术2023年三季度决策水平分析报告

国民技术2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为负13,428.55万元,与2022年三季度负2,007.09万元相比亏损成倍增加,增加5.69倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年三季度营业利润为负13,414.66万元,与2022年三季度负1,892.34万元相比亏损成倍增加,增加6.09倍。

营业收入增长不大,经营亏损却成倍增加,企业经营形势很不理想,应采取果断措施。

二、成本费用分析国民技术2023年三季度成本费用总额为37,496.36万元,其中:营业成本为24,865.73万元,占成本总额的66.32%;销售费用为1,119.42万元,占成本总额的2.99%;管理费用为2,761.1万元,占成本总额的7.36%;财务费用为1,786.84万元,占成本总额的4.77%;营业税金及附加为85.64万元,占成本总额的0.23%;研发费用为6,877.63万元,占成本总额的18.34%。

2023年三季度销售费用为1,119.42万元,与2022年三季度的1,745.65万元相比有较大幅度下降,下降35.87%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2023年三季度管理费用为2,761.1万元,与2022年三季度的3,543.74万元相比有较大幅度下降,下降22.09%。

2023年三季度管理费用占营业收入的比例为9.37%,与2022年三季度的11.92%相比有所降低,降低2.55个百分点。

三、资产结构分析国民技术2023年三季度资产总额为407,726.13万元,其中流动资产为222,915.21万元,主要以存货、货币资金、应收账款为主,分别占流动资产的36%、31.61%和12.48%。

非流动资产为184,810.92万元,主要以固定资产、在建工程、投资性房地产为主,分别占非流动资产的31.02%、16.75%和13.64%。

国民技术300077

国民技术300077佚名【期刊名称】《股市动态分析》【年(卷),期】2018(0)50【摘要】公司专注于集成电路和信息安全交叉领域的研发与设计,以信息安全、SOC、无线射频为核心技术发展方向,涵盖IC设计前端至后端全过程技术,产品涉及安全芯片,安全载体及营运服务,在信息毒全领域打造从芯片到服务的完整解决方案。

近日发布关于预计业绩承诺无法完成并与业绩承诺方签订股权质押合同有关事项的风险提示性公告称,2018年4月,因斯诺实业原主要客户深圳市沃特玛电池有限公司出现偿债风险,导致市场销售不及预期。

【总页数】1页(P49-49)【关键词】技术发展方向;信息安全;国民;IC设计;安全芯片;集成电路;无线射频;过程技术【正文语种】中文【中图分类】F204【相关文献】1.国民技术(300077)打造我国安全芯片领军企业 [J], 张碌;2.中国民族医药学会许志仁会长在首届民族医药科学技术奖颁奖大会/2014中国民族医药大会上的主持词 [J],3.刘清贵的机长之道——专访中国民航科学技术研究院总飞行师、中国民航局特聘专家刘清贵 [J], 胡勤;张文冬(摄影);4.中国民用机场新冠肺炎疫情常态化防控技术指南(中国民用机场协会团体标准T/CCAATB0003-2020) [J], 首都机场集团公司;北京首都国际机场医院;湖北机场集团有限公司;湖北武汉天河国际机场消防支队医疗急救站;黑龙江省机场管理集团有限公司;黑龙江省机场管理集团有限公司消防卫部急救中心5.中国民用机场新冠肺炎疫情常态化防控技术指南(中国民用机场协会团体标准T/CCAATB0003-2020) [J], 首都机场集团公司;北京首都国际机场医院;湖北机场集团有限公司;湖北武汉天河国际机场消防支队医疗急救站;黑龙江省机场管理集团有限公司;黑龙江省机场管理集团有限公司消防卫部急救中心因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

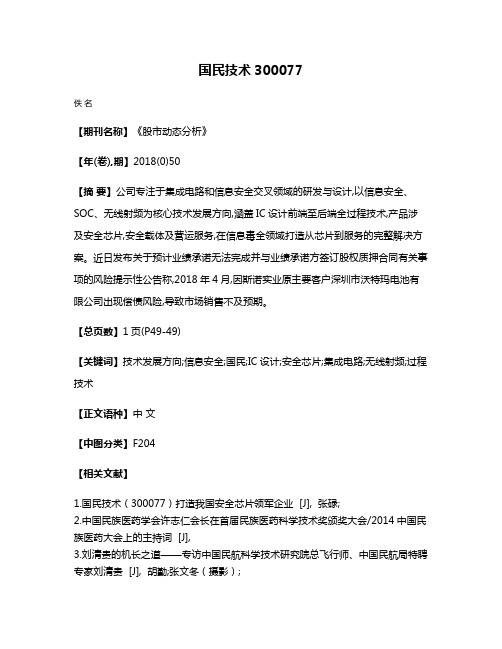

项 目200820092010E 2011E 2012E摊薄每股收益(元) 0.297 1.433 1.785 2.572 3.293 每股净资产(元)1.152.72 23.90 25.63 27.92 每股经营性现金流(元) 0.40 1.15 1.14 2.01 2.62 市盈率(倍)N/A N/A 67.35 46.74 36.50 行业优化市盈率(倍) 14.18 46.8946.89 46.89 46.89净利润增长率(%) 71.94%432.07%66.04%44.10%28.06%净资产收益率(%) 25.80%52.71%7.47% 10.03%11.80%总股本(百万股)74.00 81.60 108.80 108.80 108.80来源:公司年报、国金证券研究所2010年10月22日国民技术 (300077 .SZ) 集成电路行业业绩点评业绩简评⏹国民技术公布三季报,单季度收入1.57亿,同比增长18.94%,实现净利润3917万,同比增长 4.55%,前三季度共实现收入 5.41亿,同比增长85.96%,实现净利润 1.45亿,处于公司前期业绩预测上限,同比增长98.08%。

经营分析⏹移动支付三季度是季度低点,后续将环比改善:公司三季度单季同比增速18.94%,我们估计主因RF-SIM 发货量较一二季度环比下降,而利润增速4.55%低于收入增速主因则是公司仍然看好2.4G 移动支付发展趋势,投入支出仍在继续,导致前三季管理费用同比上升96.95%,以及11%所得税率的实施。

根据我们在各地的市场调研,我们认为三季度很有可能是公司RF-SIM 发货量的最低点,后续季度将环比改善;⏹四季度是业绩高峰,新产品有望贡献:公司业绩具有一定的季节性,四季度仍然是公司传统类产品比如UKEY 及通讯芯片的发货高峰,此外,公司重点培育的CMMB 移动电视芯片以及可信计算等新产品有望在四季度为公司贡献一定的收入。

综合以上两点情况,我们认为公司四季度业绩将比三季度有所改善,维持我们全年1.78元的业绩预测;⏹ 密切关注移动支付市场开拓进展状况:尽管在移动支付解决方案推广上存在挑战,但公司仍然在自主创新的 2.4G 移动支付领域坚持不断投入,研发具有领先性的技术、产品解决方案,并不断推进公司三个方向上的业务拓展。

公司产品技术如RF-SD 支付产品正在不断的技术成熟和商务拓展过程中,我们认同公司的发展思路,并将密切关注公司在这些领域的商务拓展。

投资建议⏹维持“买入”评级:基于以上原因,我们认为公司三季报单季度业绩是公司的环比低点,我们认同公司坚持 2.4G 移动支付以及其他新产品自主创新,以及针对公共交通、银行RF-SD 产品及海外市场三个方向市场拓展的发展思路,维持2010-2012年EPS 分别为1.78元、2.57元以及3.29元的业绩预测,维持对公司的买入评级。

评级:买入 维持评级Q3是业绩低点,看好中长期投资机会研究报告长期竞争力评级:高于行业均值 市价(人民币):128.00元市场数据(人民币)已上市流通A 股(百万股) 27.20总市值(百万元) 13,926.40年内股价最高最低(元) 177.00/87.50沪深300指数 3374.68相关报告1.《市场传言不实,基本面明确向好》,2010.9.152.《2.4G 移动支付有望国标》,2010.9.13.《收入超预期,新产品是亮点》,2010.7.30成交金额(百万元)67.9387.93107.93127.93147.93167.93100421100716101018人民币(元)05001,0001,5002,0002,5003,000国民技术国金行业沪深300陈运红分析师 SAC 执业编号:S1130208030230(8621)61038242chenyh@图表1:公司业务收入状况(百万元)图表2:公司净利润增长状况(百万元)来源:公司公告,国金证券研究所附录:三张报表摘要预测图表3:公司业务毛利率走势图表4:公司三项费用率走势来源:国金证券研究所图表5:公司收入情景预测(百万元)图表6:公司EPS 情景预测(元)来源:国金证券研究所损益表(人民币百万元)资产负债表(人民币百万元)2007200820092010E2011E2012E2007200820092010E2011E2012E 主营业务收入1502194667409521,221货币资金15661402,4672,6112,848 增长率45.7%113.0%58.8%28.7%28.2%应收款项352390139178229主营业务成本-106-135-261-389-484-630存货443788128159207 %销售收入70.9%61.9%56.0%52.5%50.8%51.6%其他流动资产9304678毛利4483205351469591流动资产1041563222,7392,9553,292 %销售收入29.1%38.1%44.0%47.5%49.2%48.4% %总资产89.4%93.6%94.4%96.6%95.6%96.2%营业税金及附加00-1-2-3-3长期投资000100 %销售收入0.2%0.2%0.3%0.3%0.3%0.3%固定资产9101583117104营业费用-6-10-19-31-40-50 %总资产8.0% 6.1% 4.4% 2.9% 3.8% 3.0% %销售收入 4.2% 4.4% 4.2% 4.2% 4.2% 4.1%无形资产31491723管理费用-28-55-94-146-184-232非流动资产12111996136130 %销售收入18.7%25.2%20.2%19.8%19.4%19.0% %总资产10.6% 6.4% 5.6% 3.4% 4.4% 3.8%息税前利润(EBIT)91890172242306资产总计1161673412,8343,0913,422 %销售收入 6.0%8.2%19.4%23.2%25.4%25.1%短期借款840000财务费用-1-2-1163756应付款项373168104129168 %销售收入0.5%0.7%0.2%-2.2%-3.9%-4.6%其他流动负债54652131173216资产减值损失00-2-3-1-1流动负债5082120234303384公允价值变动收益000000长期贷款000001投资收益000000其他长期负债1400000 %税前利润0.0%0.0%0.0%0.0%0.0%0.0%负债6482120234303385营业利润81687185278361普通股股东权益52852222,6002,7893,037 营业利润率 5.5%7.3%18.7%25.0%29.2%29.6%少数股东权益000000营业外收支5630334048负债股东权益合计1161673412,8343,0913,422税前利润1322117218318409利润率8.5%10.0%25.1%29.5%33.4%33.5%比率分析所得税000-24-38-512007200820092010E2011E2012E 所得税率0.0%0.0%0.0%11.0%12.0%12.5%每股指标净利润1322117194280358每股收益0.2000.297 1.433 1.785 2.572 3.293少数股东损益000000每股净资产0.818 1.151 2.71923.89925.63027.916归属于母公司的净利1322117194280358每股经营现金净流0.1360.405 1.147 1.139 2.007 2.621 净利率每股股利0.0000.0000.0000.6000.840 1.008回报率净资产收益率24.42%25.80%52.71%7.47%10.03%11.80%总资产收益率10.98%13.17%34.25% 6.85%9.05%10.47%净利润022117194280358投入资本收益率15.03%20.16%40.64% 5.88%7.64%8.81%少数股东损益000000增长率非现金支出0676913主营业务收入增长率31.50%45.74%112.97%58.84%28.69%28.20%非经营收益021-34-40-48EBIT增长率40.89%98.45%400.78%90.53%40.86%26.48%营运资金变动00-32-43-31-38净利润增长率90.33%71.94%432.07%66.04%44.10%28.06%经营活动现金净流03094124218285总资产增长率32.48%43.42%104.56%730.18%9.06%10.71%资本开支-2-4-11-46-943资产管理能力投资000-100应收账款周转天数50.617.930.260.060.060.0其他000000存货周转天数131.5109.287.3120.0120.0120.0投资活动现金净流-2-4-11-47-943应付账款周转天数52.158.462.885.085.085.0股权募资011172,24900固定资产周转天数22.716.911.925.833.126.4债权募资-2-4-24001偿债能力其他-118-10-65-91净负债/股东权益-14.15%-72.91%-63.14%-94.86%-93.62%-93.75%筹资活动现金净流-325-92,249-65-90EBIT利息保障倍数11.411.586.5-10.6-6.6-5.4现金净流量-551742,326144238资产负债率55.02%48.95%35.02%8.26%9.79%11.25%来源:国金证券研究所长期竞争力评级的说明:长期竞争力评级着重于企业基本面,评判未来两年后公司综合竞争力与所属行业上市公司均值比较结果。

优化市盈率计算的说明:行业优化市盈率中,在扣除行业内所有亏损股票后,过往年度计算方法为当年年末收盘总市值与当年股 票净利润总和相除,预期年度为报告提供日前一交易日收盘总市值与前一年度股票净利润总和相除。

投资评级的说明:强买:预期未来6-12个月内上涨幅度在20%以上; 买入:预期未来6-12个月内上涨幅度在10%-20%; 持有:预期未来6-12个月内变动幅度在 -10%-10%; 减持:预期未来6-12个月内下跌幅度在10%-20%; 卖出:预期未来6-12个月内下跌幅度在20%以上。

市场中相关报告评级比率分析说明:市场中相关报告投资建议为“强买”得1分,为“买入”得2分,为“持有”得3分,为“减持”得4分,为“卖出”得5分,之后平均计算得出最终评分,作为市场平均投资建议的参考。