库存现金盘点表(带公式)

现金盘点表模板

张数

金额

名称

数量收入凭证ຫໍສະໝຸດ 支出凭证合计 监盘人:

检查日期:

报表日至审计日库存现金收入总额 ⑧

报表日库存现金应有余额

⑨=⑤+⑦-⑧

报表日账面汇率

⑩

报表日余额折合本位币金额

⑾=⑨*⑩

本位币合计

会计主管人员:

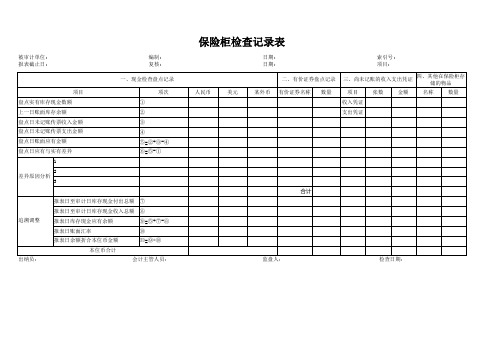

保险柜检查记录表

人民币

美元

日期: 日期:

索引号: 项目:

某外币

二、有价证券盘点记录

三、尚未记账的收入支出凭证

四、其他在保险柜存 储的物品

有价证券名称 数量

项目

被审计单位: 报表截止日:

项目 盘点实有库存现金数额 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点日应有与实有差异

1 2 差异原因分析 3

编制: 复核:

一、现金检查盘点记录

项次 ① ② ③ ④ ⑤=②+③-④ ⑥=⑤-①

追溯调整 出纳员:

报表日至审计日库存现金付出总额 ⑦

银行存款库存现金盘点表模板

盘点人:

存放地点:

监盘人: 备用金保管人员:

领款人及金额

会计主管: 款项用途及白条抵库存原因

Hale Waihona Puke 1 2 34=1+2-3 5

6=4-5

日期

基准日至盘点日支出总额(含3行) 基准日至盘点日收入总额(含2行) 基准日应存余额 基准日实存余额 基准日实存与实际差额

7 8 9=4+7-8 10=5+7-8 11=9-10 12

五、期末账面汇率 六、期末折合本位币金额

13 14 15=9×14

盘点时白条抵库情况

银行存款备用金(含信用卡备用金) 盘 点 表

单位名 称

索引号

查账核对记录

项目

行次

盘点日: 月 日

币别: 币别:

说明:

一、盘点日账面余额 盘点日未记账收入( 张)金额 盘点日未记账支出( 张)金额 其中:白条抵库金额 盘点日账面应存余额 二、盘点日银行对账单实存余额 三、盘点日应存与实存差额 四、追溯至基准日账面结存金额

库存现金盘点表(1)

单位名称: 盘点日期_

检查核对记录

实有现金盘点记录

项目

行次

人民币(元)

美元

元

面额(元)

人民币(元)

美元

张(枚)数

金额

张(枚)数

金额

上一日账面库存余额

1

100

盘点日未记账传票收入金额

2

50

盘点日未记账传票付出金额

③

20

盘点日账面应有余额

④=①+②-③

10

盘点日实有现金数额

⑤

5

盘点日应有金额与实

际金额差异

⑥=④-⑤

2

差异

原因

分析

找零

1

0.5

0.2

追溯于报表账面结存额

报表日至查账日现金付出总额(&(-)

0.05

报表日库存现金应有余额

0.02

报表日账面汇率

0.01

报表日余额折合本位币金额

合计

本位币合计

审计结论:

调整

(1)

(2)

审定数

调整分录

(1)

(2)

出纳: ; 监盘人员(事务所):____________; 复核人员: (客 户):____________

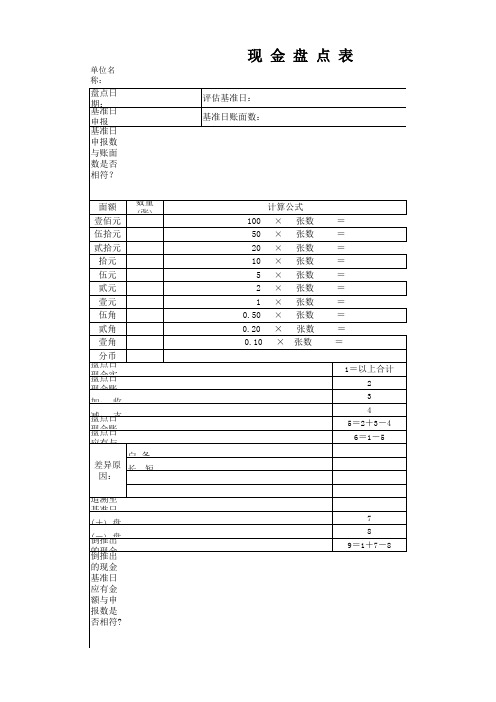

现金盘点表 (1)

单位名称:

盘点日期: 基准日申报数:

评估基准日: 基准日账面数:

基准日申报数与账面数是否相符?差额原因?

面额 数量(张) 壹佰元 伍拾元 贰拾元 拾元 伍元 贰元 壹元 伍角 贰角 壹 20 10 5 2 1 0.50 0.20 0.10

× × × × × ×

追溯至基准日余额 (+) 盘点日至基准日期间的现金支出 (-) 盘点日至基准日期间的现金收入 倒推出的现金基准日应有金额 倒推出的现金基准日应有金额与申报数是否相符?差额原因?

7 8 9=1+7-8

盘点地点:

盘点人:

监盘人:

现 金 盘 点 表

金额单位:_人民币元__

基准日账面数:

金 额

= = = = = = = = = =

1=以上合计 2 3 4 5=2+3-4 6=1-5

张数 张数 张数 张数 张数

张数 × 张数 × 张数 × 张数

盘点日现金实有金额 盘点日现金账面金额 加: 收 入 凭 证 未 记 账 减: 支 出 凭 证 未 记 账 盘点日现金账面应有余额 盘点日应有与实盘金额差异 白 条 抵 库 长 短 款 差异原因:

库存现金盘点表自动计算

日

ห้องสมุดไป่ตู้

期:

实点现金

货币面额 张数

100元 5

50元

1

20元

3

10元

3

5元

2

2元

10

1元

11

5角

10

2角

1

1角

2

账实核对

金额

项

目

¥500

实点现金

¥ 50 加:已付款未入账单据

¥ 60

¥ 30 减:已收款未入账单据

¥ 10 ¥ 20 盘点日现金应有账面余额 ¥ 11 盘点日现金账面余额 ¥ 5 长期存款 ¥ 0 短期存款 ¥0

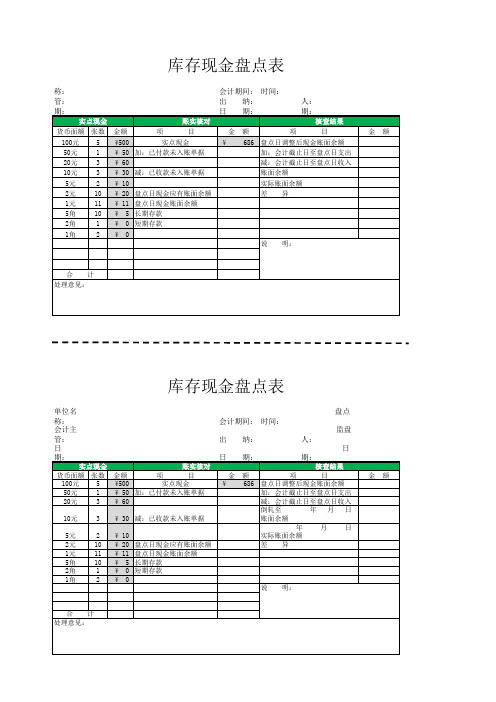

库存现金盘点表

单位名 称会:计主 管日: 期:

实点现金

货币面额 张数

100元 5

50元

1

20元

3

10元

3

5元

2

2元

10

1元

11

5角

10

2角

1

1角

2

账实核对

金额

项

目

¥500

实点现金

¥ 50 加:已付款未入账单据

¥ 60

¥ 30 减:已收款未入账单据

¥ 10

¥ 20 盘点日现金应有账面余额

¥ 11 盘点日现金账面余额

盘点

会计期间: 时间:

监盘

出 纳:

人:

日

日 期:

期:

核查结果

金额

项

目

¥ 686 盘点日调整后现金账面余额

加:会计截止日至盘点日支出

减:会计截止日至盘点日收入

倒轧至

年月日

账面余额

年月日

实际账面余额

审计学现金盘点表

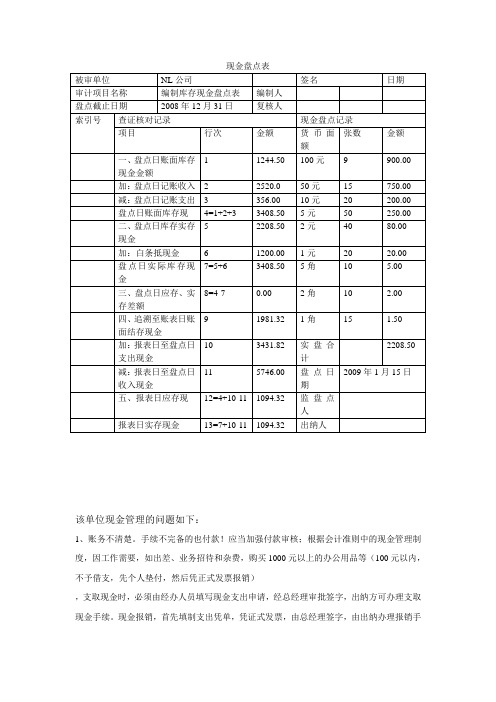

现金盘点表该单位现金管理的问题如下:1、账务不清楚。

手续不完备的也付款!应当加强付款审核;根据会计准则中的现金管理制度,因工作需要,如出差、业务招待和杂费,购买1000元以上的办公用品等(100元以内,不予借支,先个人垫付,然后凭正式发票报销),支取现金时,必须由经办人员填写现金支出申请,经总经理审批签字,出纳方可办理支取现金手续。

现金报销,首先填制支出凭单,凭证式发票,由总经理签字,由出纳办理报销手续。

现金支出后,发票要加盖现金付讫‟戳记。

盘点日账面库存现金应与实际库存现金一致,NL公司存在现金支付不按现金管理制度办理现金报销手续,有两张支出手续不完备的付款凭证给与报销,存在白条抵库情况!2、账务处理不及时。

应及时登记现金收支表;根据会计准则中的现金管理制度,办公储备现金不得私自挪用,不能白条抵账,不能私自外借。

3、现金账务库存与实际盘点帐实不符。

应督促出纳日清日结。

根据会计准则中的现金管理制度,办公储备现金,不超过人民币1000元由项目经理管理,要做到日清月结,现金不应超过规定限额。

企业设置“现金日记账”,由出纳员根据收付款凭证,按照业务发生顺序逐笔登记。

每日终了,计算出当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,确保账款相符。

4、要加强相关人员的财经法规与会计职业道德的学习。

审计意见:企业不得白条抵库,白条抵库的情况应予以纠正,不予报销!不得坐支现金,不得私设小金库,现金日记账和银行存款日记账应做到日清月结,保证做到账账相符、账实相符、账证相符!钱款结算起点定为1 000元,超过使用现金限额的部分,应当以支票或者银行本票支付,企业应当保留3~5天的日常零星开支所需的库存现金,超出部分应及时送存开户银行,不得保留多余现金。

库存现金盘点表

被审计单位: 项目: 编制人: 编制日期: 索引号: 报表截止日 复核人: 复核日期: 实有现金盘点记录 美元 张 金额 张

货币资金 库存现金监盘表

检查盘点记录 项目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有余额 盘点实有库存现金数额 盘点日应有与实有差异 项次 人民币 美元 某外币 面额 张 1000元 500元 100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 0.1元 合计 人民币 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤差异原因分析

追溯调整

报表日至审计日库存现金付出总额⑦ 报表日至审计日库存现金收入总额⑧ 报表日库存现金应有余额⑨=⑤+⑦-⑧ 报表日账面汇率 报表日余额折合本位币金额 会计主管人员: 监盘人:

本位币合计 出纳员: 检查日期:

库存现金盘点表1

被审计单位: 报表截止日: 检 项目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账ቤተ መጻሕፍቲ ባይዱ应有金额 盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张) 查 编制: 复核: 盘 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤ 100元 50元 20元 10元 5元 差异原因分析 2元 1元 5角 2角 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 追溯调整 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 1角 5分 2分 1分 合计 - 107,377.14 点 记 录 人民币 美元 某外币 面额 1000元 500元 张 日期: 日期: 索引号: ZA004 项目: 货币资金-库存现金监盘表 实 有 库 存 现 金 盘 点 记 录 人民币 金额 张 美元 金额 张 某外币 金额 -

项次

本位币合计 出纳员: 审计说明: 会计主管人员: 监盘人: 检查日期:

审计结论:

现金盘点表-模板

报表日实存与应存差额

13=12-11

实点合计

五、调整数

14=15-16

存放地点:

调整增加金额

15

盘点日期:

调整减少金额

16

出人员:

六、审定数

17=11+14

会计主管:

监盘人员:

审计说明及调整分录:

审计结论:

库存现金盘点表

填报单位:编制人:日期:索引号:

审计项目:货币资金复核人:日期:页 次:

会计期间或截止日:

查 证和 对 记 录

现 金盘 点 记 录

项 目

行次

金额

币种:人民币

面额

张(枚)数

金额

一、盘点日账面余额

1

100元

盘点日未记账收入金额

2

50元

盘点日未记账支出金额

3

20元

盘点日账面应存金额

4=1+2-3

10元

二、盘点日实存金额(盘点数)

5

5元

白条抵库金额

6

2元

盘点日实存金额

7=5+6

1元

三、盘点日应存与实存差额

8=4-7

5角

四、追溯至报表日账面结存金额

2角

报表日至盘点日支出总额(含第3行)

9

1角

报表日至盘点日收入总额(含第2行)

10

5分

报表日应存金额

11=4+9-10

2分

报表日实存金额

12=7+9-10

编制库存现金盘点表

.答:编制库存现金盘点表被审计单位NL 公司审计项目名称编制库存现金盘点表盘点截止日期2008年12月 31日索查证核对记录引目行次项号一、盘点日账面库存现金余额1加:盘点日入记账收入2减:盘点日入记账支出3盘点日账面应库存现金4=1+2-3二、盘点日库存实存现金5加:白条抵现金6盘点日实际库存现金7三、盘点日应存、实存差额8四、追溯至报表日账面结存现金9加:报表日至盘点日支出现金10减:报表日至盘点日收入现金11五、报表日应存现金12=4+10-11报表日实存现金13=7+10-11报表日应存、实存现金差额14=12-13编制人复核人金额货币面额1244.50100 元2520.0050 元356.0010 元3408.50 5 元2208.50 2 元1200.00 1 元3408.50 5 角0.00 2 角1981.32 1 角3431.82实盘合计5746.00盘点日期1094.32监盘点人1094.32出纳人员0.00会计主管签名日期王学明2009.01.15杨橹2009.01.15现金盘点记录张数金额9900.0015750.0020200.0050250.004080.002020.0010 5.0010 2.0015 1.502208.502009年 1月 15日刘德华张曼玉周润发该单位在库存现金管理上存在的问题有:1、现金管理不合理。

出纳人员对手续不完备的凭证都先付款,不符合现金管理办法。

建议加强企业现金管理制度,加强对出纳人员的监督,以杜绝再出现类似的情况;2、现金帐处理务不及时。

出纳人员没有及时登记现金收支明细帐。

导致突查时,尚有多张已付的凭证尚未进行帐务处理。

建议应督促财务人员实行“日清日结” 的帐务习惯,及时将现金收支帐务登记清楚;3、现金帐与实际盘点的金额不一致。

出纳现金帐目混乱,现金余额与实际盘点不相等。

为确保现金“帐实相符” ,应加强对出纳人员的管理,并对其所做帐务进行清查,以追查现金帐实不符的原因。

库存现金盘点表 模板 格式完美 带公式自动计算

单位名称:

会计主管:

日 期:

实点现金

货币 面额

张数

金额

会计期间: 出 纳: 日 期: 账实核对

项目

金额

盘点时间: 监盘人:日 期: 倒轧结果

项目

金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点现金 加:已付款未入账单据

减:已收款未入账单据

盘点日现金应有账面余额 盘点日现金账面余额 长款 短款

盘点日调整后现金账面余额 加:会计截止日至盘点日支出 减:会计截止日至盘点日收入 倒轧至 年 月 日账面余额

年 月 日实际账面余额 差异

说 明:

合计 处理意见: