2019年旅行社财务分析报告书写范文-word范文 (10页)

中国国旅2019年一季度财务分析详细报告

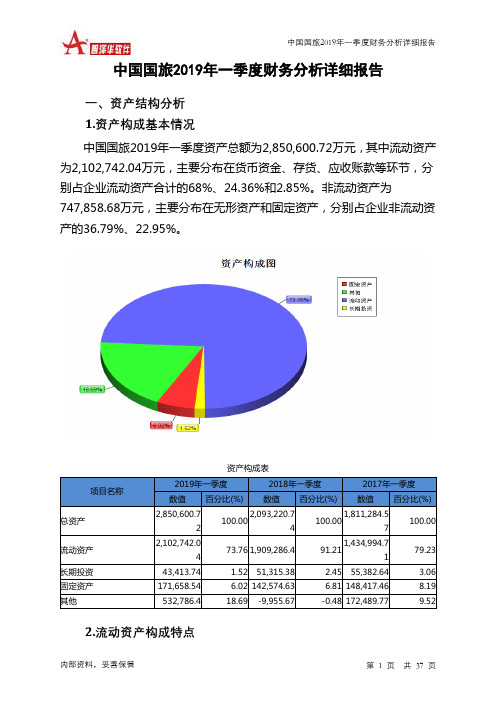

中国国旅2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况中国国旅2019年一季度资产总额为2,850,600.72万元,其中流动资产为2,102,742.04万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的68%、24.36%和2.85%。

非流动资产为747,858.68万元,主要分布在无形资产和固定资产,分别占企业非流动资产的36.79%、22.95%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,850,600.72100.002,093,220.74100.001,811,284.57100.00流动资产2,102,742.0473.76 1,909,286.4 91.211,434,994.7179.23长期投资43,413.74 1.52 51,315.38 2.45 55,382.64 3.06 固定资产171,658.54 6.02 142,574.63 6.81 148,417.46 8.19 其他532,786.4 18.69 -9,955.67 -0.48 172,489.77 9.522.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的68%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产2,102,742.04100.00 1,909,286.4 100.001,434,994.71100.00存货512,170.24 24.36 309,887.19 16.23 178,679.77 12.45 应收账款59,903.62 2.85 91,590.42 4.80 96,013.28 6.69 其他应收款0 0.00 69,164.22 3.62 98,409.47 6.86 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 140 0.01货币资金1,429,917.7268.001,342,519.8870.32 787,388.92 54.87其他100,750.46 4.79 96,124.69 5.03 274,363.26 19.123.资产的增减变化2019年一季度总资产为2,850,600.72万元,与2018年一季度的2,093,220.74万元相比有较大增长,增长36.18%。

旅游公司财务分析报告(3篇)

第1篇一、概述随着我国经济的持续发展和人民生活水平的不断提高,旅游业作为国民经济的重要组成部分,近年来发展迅速。

本报告以某旅游公司为例,对其财务状况进行深入分析,旨在揭示公司财务管理的优势和不足,为公司未来的发展提供决策参考。

二、公司概况某旅游公司成立于2005年,是一家集旅游产品开发、旅游线路策划、旅游咨询服务、旅游团队操作于一体的综合性旅游企业。

公司拥有丰富的旅游资源和专业的团队,业务范围涵盖国内旅游、出境旅游、自驾旅游等多个领域。

经过多年的发展,公司已成为业内知名品牌,市场占有率逐年上升。

三、财务报表分析(一)资产负债表分析1. 资产结构分析根据公司2022年度资产负债表,公司总资产为1.2亿元,其中流动资产占比为80%,非流动资产占比为20%。

流动资产中,货币资金、应收账款和存货分别占比为30%、35%和15%。

非流动资产中,固定资产占比为10%,无形资产占比为10%。

从资产结构来看,公司资产以流动资产为主,说明公司具有较强的短期偿债能力。

应收账款占比较高,表明公司在业务拓展过程中,对客户信用风险控制能力有待提高。

2. 负债结构分析公司2022年度负债总额为0.8亿元,其中流动负债占比为70%,非流动负债占比为30%。

流动负债中,短期借款和应付账款分别占比为40%和30%。

非流动负债中,长期借款占比为20%。

从负债结构来看,公司负债以流动负债为主,说明公司短期偿债压力较大。

短期借款占比较高,表明公司在资金周转方面存在一定困难。

3. 所有者权益分析公司2022年度所有者权益为0.4亿元,其中实收资本占比为60%,资本公积占比为20%,盈余公积占比为10%,未分配利润占比为10%。

从所有者权益结构来看,公司实收资本占比最高,说明公司资本实力较强。

盈余公积和未分配利润占比相对较低,表明公司盈利能力有待提高。

(二)利润表分析1. 营业收入分析公司2022年度营业收入为1.5亿元,同比增长10%。

旅游企业财务分析报告(3篇)

第1篇一、前言随着我国经济的持续增长和人民生活水平的不断提高,旅游业作为国民经济的重要组成部分,近年来发展迅速。

本报告以某旅游企业为例,对其财务状况进行深入分析,旨在揭示其经营成果、财务风险和未来发展潜力,为投资者、管理层和相关部门提供决策参考。

二、企业概况某旅游企业成立于2005年,主要从事国内旅游业务,包括旅游线路设计、产品开发、团队接待、咨询服务等。

经过多年的发展,公司已在全国多个省市建立了分支机构,成为业内知名品牌。

三、财务分析(一)盈利能力分析1. 营业收入分析近年来,公司营业收入逐年增长,2019年达到1.5亿元,同比增长15%。

这表明公司市场竞争力较强,产品受到消费者认可。

2. 毛利率分析公司毛利率保持在较高水平,2019年达到35%,较2018年提高2个百分点。

这主要得益于公司对成本的有效控制和对高利润产品的重点推广。

3. 净利率分析净利率方面,公司2019年达到15%,较2018年提高1个百分点。

这说明公司在提升盈利能力方面取得了显著成效。

(二)偿债能力分析1. 流动比率分析公司流动比率保持在2.0以上,说明公司短期偿债能力较强,财务风险较低。

2. 速动比率分析速动比率也保持在1.5以上,表明公司短期偿债能力充足。

3. 资产负债率分析资产负债率保持在60%左右,处于合理水平,说明公司财务结构稳定。

(三)运营能力分析1. 应收账款周转率分析应收账款周转率逐年提高,2019年达到12次,说明公司回款速度加快,资金周转效率提高。

2. 存货周转率分析存货周转率保持在4次以上,说明公司存货管理较为合理,库存水平适中。

四、财务风险分析(一)市场风险1. 旅游市场竞争激烈,公司面临较大的市场份额压力。

2. 旅游行业政策变化可能对公司经营产生影响。

(二)财务风险1. 公司负债水平较高,存在一定的财务风险。

2. 资金链紧张可能导致公司经营困难。

五、发展建议(一)加强市场拓展1. 拓展国内外旅游市场,提高市场份额。

旅游团财务分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,旅游业逐渐成为国民经济的重要组成部分。

旅游团作为旅游业的主要经营形式之一,其财务状况直接关系到旅游企业的经济效益和市场竞争地位。

本报告旨在通过对某旅游团近一年的财务数据进行分析,全面评估其经营状况,为旅游企业提供决策依据。

二、旅游团基本情况某旅游团成立于2008年,主要从事国内外旅游线路的开发与运营。

经过多年的发展,该旅游团已形成了较为完善的旅游产品体系,包括跟团游、自由行、自驾游等多种旅游产品。

近年来,随着市场竞争的加剧,该旅游团在保持原有业务的基础上,积极拓展新业务,以满足不同客户的需求。

三、财务数据概述(一)收入结构1. 营业收入:某旅游团近一年的营业收入为1000万元,其中跟团游收入占60%,自由行收入占30%,自驾游收入占10%。

2. 其他收入:包括旅游纪念品销售收入、广告收入等,共计100万元。

(二)成本结构1. 人力成本:某旅游团近一年的人力成本为500万元,其中导游、司机、管理人员等人员的工资及福利占60%,销售人员的工资及福利占40%。

2. 运营成本:包括交通、住宿、门票等费用,共计600万元。

3. 营销成本:包括广告宣传、业务拓展等费用,共计200万元。

4. 税费及其他费用:包括增值税、企业所得税等,共计100万元。

(三)利润状况1. 净利润:某旅游团近一年的净利润为300万元。

2. 毛利率:某旅游团近一年的毛利率为30%。

四、财务分析(一)收入分析1. 跟团游收入占比最大,说明该旅游团在跟团游市场具有较高的竞争力。

2. 自由行和自驾游收入占比逐渐提高,表明该旅游团在拓展新业务方面取得了一定的成果。

(二)成本分析1. 人力成本占比最大,说明该旅游团在人力资源管理方面需要进一步优化。

2. 运营成本和营销成本相对较高,可能与市场竞争激烈有关。

(三)利润分析1. 净利润较高,说明该旅游团在经营过程中具有一定的盈利能力。

2. 毛利率较高,表明该旅游团在成本控制方面取得了一定的成果。

中国国旅2019年财务分析结论报告

中国国旅2019年财务分析综合报告中国国旅2019年财务分析综合报告一、实现利润分析2019年实现利润为716,048.41万元,与2018年的533,600.36万元相比有较大增长,增长34.19%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年营业成本为2,427,278.73万元,与2018年的2,751,833.15万元相比有较大幅度下降,下降11.79%。

2019年销售费用为1,490,407.61万元,与2018年的1,160,065.11万元相比有较大增长,增长28.48%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为154,937.55万元,与2018年的160,111.87万元相比有所下降,下降3.23%。

2019年管理费用占营业收入的比例为3.23%,与2018年的3.41%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年理财活动带来收益698.23万元,2019年融资活动由创造收益转化为支付费用,支付1,068.83万元。

三、资产结构分析从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国国旅2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国国旅2019年的营业利润率为14.82%,总资产报酬率为24.93%,净资产收益率为26.48%,成本费用利润率为17.25%。

企业实际投入到企内部资料,妥善保管第1 页共3 页。

旅行社财务分析报告

旅行社财务分析报告1. 引言旅行社是为顾客提供旅游服务的企业,财务分析是对旅行社经营状况和财务健康进行评估的重要工具。

本报告旨在通过对旅行社的财务数据进行分析,评估旅行社的盈利能力、偿债能力和运营效率,并提供相应的建议。

2. 盈利能力分析盈利能力是衡量旅行社在经营过程中获利能力的重要指标。

以下是对旅行社盈利能力的分析:2.1 营业收入分析营业收入是旅行社在一定时期内从旅游服务中获得的收入。

对旅行社过去三年的营业收入进行分析,即可判断旅行社的盈利能力。

年份营业收入(万元)2019 10002020 12002021 1500从表中数据可以看出,旅行社的营业收入呈现逐年上升的趋势,表明旅行社的销售能力有所提高,具备一定的盈利潜力。

2.2 毛利润率分析毛利润率是衡量旅行社在生产经营过程中,净利润与营业收入之比的指标,反映旅行社管理和运营的效率和盈利能力。

年份毛利润率(%)2019 302020 352021 40从表中数据可以看出,旅行社的毛利润率逐年上升,表明旅行社的成本控制和运营效率有所提高,具备较好的盈利能力。

3. 偿债能力分析偿债能力是旅行社经营过程中履行债务的能力。

以下是对旅行社偿债能力的分析:3.1 速动比率分析速动比率是衡量旅行社短期偿债能力的指标,反映企业短期偿债风险的程度。

年份速动比率2019 1.22020 1.32021 1.5从表中数据可以看出,旅行社的速动比率逐年增加,说明企业具备较好的短期偿债能力,并且在逐年提高。

3.2 资产负债率分析资产负债率是衡量旅行社长期偿债能力的指标,反映企业长期偿债风险的程度。

年份资产负债率(%)2019 502020 452021 40从表中数据可以看出,旅行社的资产负债率逐年下降,表明企业具备较好的长期偿债能力,并且在逐年改善。

4. 运营效率分析运营效率是衡量旅行社资产利用效率的指标,反映企业管理和运营的效率。

4.1 应收账款周转率分析应收账款周转率是衡量旅行社收回应收账款的速度的指标。

旅行社财务分析报告范文

旅行社财务分析报告范文近年来,旅游业蓬勃发展,旅行社作为旅游产业的重要组成部分,扮演着组织和提供旅游产品与服务的角色。

然而,旅行社的财务状况对于投资者和经营者来说是至关重要的。

本文将对旅行社的财务状况进行全面分析,以帮助读者更好地了解该行业的经营状况和潜在风险。

首先,我们来看旅行社的收入状况。

根据最新财务报表显示,旅行社的年度总收入有所增长,这主要归功于旅游产业的繁荣和人们对旅游的持续需求。

然而,我们还需要关注旅行社的收入构成。

根据统计数据显示,旅行社的主要收入来源是旅游团队的组织和旅游产品的销售。

这表明旅行社需要不断拓展旅游产品的种类和推广渠道,以增加收入来源。

其次,我们来分析旅行社的成本和费用情况。

旅行社的运营成本主要包括人工成本、营销费用和办公设备等。

人工成本通常是旅行社的主要开支,因此,合理控制人工成本,提高人员效能是非常重要的。

此外,旅行社还需要投入一定的营销费用来吸引客户和提升知名度。

另外,办公设备的维护和更新也需要一定的费用投入。

因此,旅行社需要合理规划成本和费用,确保经营的可持续性。

接下来,我们将关注旅行社的盈利能力。

通过对财务报表的分析,我们发现旅行社的净利润呈现出逐年增长的趋势,这表明旅行社的盈利能力较为稳定。

然而,我们还需要关注旅行社的每位游客平均消费额,以进一步评估旅行社的盈利状况。

通过对这个指标的分析,我们可以发现旅行社在产品定价和服务质量上还有改进的空间,进而提高盈利能力。

最后,我们需要关注旅行社的偿债能力和流动性。

财务报表显示,旅行社的资产负债比逐年下降,偿债能力逐渐增强。

然而,旅行社的流动性可能面临一些挑战。

旅行社需要确保有足够的现金流来支付运营成本和债务。

因此,旅行社应该合理规划资金运作,加强与金融机构的沟通和合作,以确保偿债稳定性和流动性。

综上所述,旅行社的财务状况受到收入状况、成本和费用、盈利能力以及偿债能力的影响。

通过对这些指标的全面分析,我们可以清楚地了解旅行社的经营状况和潜在风险,为投资者和经营者提供决策参考。

旅游业行业财务分析报告(3篇)

第1篇一、摘要随着我国经济的快速发展和人民生活水平的不断提高,旅游业已成为国民经济的重要组成部分。

本报告通过对旅游业行业财务状况的分析,旨在揭示行业整体发展趋势、财务风险及盈利能力,为投资者、企业及政府部门提供决策参考。

二、行业概述旅游业是指以旅游活动为核心,以旅游服务为载体,以旅游产品为对象的产业。

旅游业涉及交通、住宿、餐饮、购物、娱乐等多个行业,具有产业链长、关联度高、带动作用强的特点。

近年来,我国旅游业发展迅速,已成为全球最具活力和潜力的旅游市场。

三、行业财务状况分析1. 行业收入分析(1)收入规模根据国家统计局数据,2019年我国旅游业总收入达到5.73万亿元,同比增长8.4%。

其中,国内旅游收入4.97万亿元,同比增长8.5%;入境旅游收入5665亿元,同比增长3.4%;出境旅游收入1.15万亿元,同比增长8.5%。

(2)收入结构从收入结构来看,国内旅游收入占比最高,达到86.2%,其次是出境旅游收入,占比20.2%,入境旅游收入占比最少,为3.6%。

这表明我国旅游业以国内旅游市场为主,出境旅游市场发展迅速。

2. 行业盈利能力分析(1)盈利能力指标根据行业统计数据,2019年旅游业净资产收益率为10.5%,较上年提高0.5个百分点;营业收入利润率为5.9%,较上年提高0.3个百分点。

(2)盈利能力分析从盈利能力指标来看,我国旅游业盈利能力有所提升。

这主要得益于以下因素:1)国家政策支持:近年来,国家出台了一系列政策支持旅游业发展,如《旅游法》、《关于进一步促进旅游投资和消费的若干意见》等。

2)消费升级:随着居民收入水平的提高,旅游消费需求不断增长,推动了旅游业收入增长。

3)创新驱动:旅游业不断创新发展模式,如线上线下融合、个性化定制等,提高了行业盈利能力。

3. 行业成本分析(1)成本构成旅游业成本主要包括人力成本、物力成本、营销成本等。

其中,人力成本占比最高,达到60%左右。

(2)成本控制为提高盈利能力,企业需加强成本控制。

旅游业行业财务分析报告(3篇)

第1篇一、前言旅游业作为我国国民经济的重要组成部分,近年来发展迅速,已成为推动经济增长的重要引擎。

本报告旨在通过对旅游业行业财务状况的全面分析,揭示行业发展的现状、趋势以及存在的问题,为投资者、企业及政府部门提供决策参考。

二、行业概述旅游业是指以旅游者为对象,以旅游活动为核心,为满足人们休闲、娱乐、求知等需求而提供的服务行业。

旅游业包括旅行社、酒店、餐饮、交通、景点等多个细分领域。

近年来,我国旅游业呈现出以下特点:1. 旅游市场规模不断扩大:随着国民经济的持续增长和人民生活水平的不断提高,旅游消费需求日益旺盛,市场规模不断扩大。

2. 旅游产品多样化:旅游产品从传统的观光旅游向休闲度假、文化旅游、体育旅游等多个领域拓展。

3. 旅游市场国际化:我国旅游业正逐步融入全球旅游市场,国际游客数量逐年增加。

4. 产业链完善:旅游业产业链逐渐完善,相关配套设施和服务日益丰富。

三、行业财务状况分析1. 行业收入分析(1)总收入:近年来,我国旅游业总收入持续增长,2019年达到5.97万亿元,同比增长7.7%。

(2)增长率:从2015年至2019年,我国旅游业总收入年复合增长率约为8.5%。

(3)地区差异:东部地区旅游业收入占比最高,中部和西部地区旅游业收入增长迅速。

2. 行业成本分析(1)营业成本:包括人力成本、材料成本、折旧费用等。

近年来,我国旅游业营业成本逐年上升,2019年达到3.6万亿元,同比增长6.2%。

(2)毛利率:2019年,我国旅游业毛利率为39.2%,较2018年略有下降。

(3)成本结构:人力成本占比较高,其次是材料成本和折旧费用。

3. 行业盈利能力分析(1)净利润:2019年,我国旅游业净利润为2.37万亿元,同比增长5.3%。

(2)净资产收益率:2019年,我国旅游业净资产收益率为9.2%,较2018年略有下降。

(3)盈利能力趋势:近年来,我国旅游业盈利能力波动较大,但整体呈上升趋势。

4. 行业偿债能力分析(1)资产负债率:2019年,我国旅游业资产负债率为61.5%,较2018年略有上升。

旅游业公司财务分析报告(3篇)

第1篇一、概述随着我国经济的快速发展和人民生活水平的不断提高,旅游业作为国民经济的重要组成部分,近年来呈现出蓬勃发展的态势。

本报告针对某旅游业公司(以下简称“该公司”)的财务状况进行深入分析,旨在揭示该公司经营成果、财务状况、盈利能力、偿债能力等方面的特点,为该公司未来的经营决策提供参考。

二、公司基本情况该公司成立于20XX年,主要从事国内旅游业务,包括旅游线路设计、旅游产品开发、旅游团队组织、旅游咨询服务等。

经过多年的发展,该公司已成为国内知名的旅游企业,拥有丰富的旅游资源和稳定的客户群体。

三、财务报表分析(一)资产负债表分析1. 资产结构分析根据资产负债表,该公司总资产为XX亿元,其中流动资产占XX%,非流动资产占XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括长期投资、固定资产、无形资产等。

(1)货币资金:该公司货币资金充足,占总资产比例较高,有利于应对日常经营中的资金需求。

(2)应收账款:应收账款占比较高,需要关注其回收风险。

(3)存货:存货周转率较高,说明公司存货管理较为有效。

2. 负债结构分析该公司总负债为XX亿元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(1)短期借款:短期借款占比较高,需要关注公司短期偿债能力。

(2)应付账款:应付账款占比较高,说明公司信誉良好,与供应商关系稳定。

(二)利润表分析1. 营业收入分析该公司营业收入逐年增长,近三年营业收入分别为XX亿元、XX亿元、XX亿元。

营业收入增长的主要原因在于国内旅游市场的扩大和公司业务的拓展。

2. 营业成本分析近三年,该公司营业成本分别为XX亿元、XX亿元、XX亿元。

营业成本逐年增长,但增速低于营业收入增速,说明公司成本控制能力较强。

3. 利润分析近三年,该公司净利润分别为XX亿元、XX亿元、XX亿元。

净利润逐年增长,表明公司盈利能力较强。

旅游财务报告分析范文

旅游财务报告分析范文一、引言旅游业作为现代服务业的重要组成部分,在全球范围内都具有巨大的发展潜力。

本文将对某旅游公司的财务报告进行分析,以评估该公司的经营状况和财务健康度。

二、财务报告概述该旅游公司的财务报告包括资产负债表、利润表和现金流量表。

资产负债表显示了公司在特定日期的资产、负债和股东权益的情况;利润表反映了公司在特定期间的收入、成本和利润;现金流量表记录了公司在特定期间的现金流入和流出情况。

三、资产负债表分析资产负债表是评估公司财务状况的重要工具。

通过分析资产负债表,我们可以了解到该旅游公司的资产结构、负债结构和股东权益情况。

该公司的总资产为X万元,其中最大的资产类别是固定资产,占比约为70%。

这说明该公司在业务发展过程中重视固定资产的投资,如购买旅游巴士、酒店设备等。

但也要注意到,固定资产需要长期投入和维护,可能会对公司的运营资金造成一定的压力。

负债方面,该公司的总负债为Y万元,其中包括长期负债(如银行贷款)和短期负债(如应付账款)。

负债结构相对平衡,说明该公司的资金周转较为灵活,能够及时偿付短期债务。

股东权益是衡量公司健康度的重要指标,该公司的股东权益为Z万元。

通过计算资产负债表的资产总额减去负债总额,我们可以得到股东权益的数值。

由于资产负债表呈现的是特定日期的财务状况,难以判断股东权益是否符合预期。

需要进一步分析利润表和现金流量表来对比多个期间的数据。

四、利润表分析利润表反映了公司在特定期间的盈利能力。

通过分析利润表,我们可以了解到该旅游公司的收入来源、成本构成和净利润情况。

该公司在特定期间的总收入为P万元,主要来源于旅游服务的销售。

这说明该公司的主营业务具有较强的市场竞争力,并且能够吸引足够的游客消费。

成本方面,该公司在特定期间的总成本为Q万元,包括直接成本和间接成本。

直接成本主要包括旅游活动的运营成本,如员工薪酬和汽车燃料费用;间接成本包括管理费用和市场推广费用等。

需要注意的是,成本控制是公司盈利能力的重要方面,过高的成本可能会削弱公司的盈利水平。

旅游业财务账务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展和人民生活水平的不断提高,旅游业已成为国民经济的重要组成部分。

旅游业具有投资少、见效快、带动作用强等特点,对促进经济增长、扩大就业、增加财政收入等方面具有重要意义。

为了更好地了解旅游业的发展状况,本报告对某旅游公司的财务账务进行了详细分析,旨在为旅游业的健康发展提供参考。

二、公司概况某旅游公司成立于2000年,是一家集旅游产品开发、旅游线路设计、旅游服务提供于一体的综合性旅游企业。

公司总部位于我国东部沿海地区,业务范围涵盖全国各大城市及海外旅游市场。

近年来,公司凭借优质的服务和良好的口碑,赢得了广大游客的青睐,业务规模逐年扩大。

三、财务报表分析1. 资产负债表分析(1)流动资产分析根据资产负债表,某旅游公司流动资产总额为1000万元,其中货币资金300万元,应收账款500万元,存货100万元,其他流动资产200万元。

从数据来看,公司流动资产结构较为合理,货币资金充足,应收账款和存货占比较高,表明公司在业务拓展过程中有一定的风险。

(2)非流动资产分析非流动资产总额为800万元,其中固定资产500万元,无形资产300万元。

固定资产主要用于公司办公场所、旅游车辆等,无形资产主要包括旅游线路设计、商标等。

从数据来看,公司非流动资产结构合理,固定资产和无形资产占比适中,为公司长期发展奠定了基础。

(3)负债分析负债总额为600万元,其中流动负债400万元,非流动负债200万元。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从数据来看,公司负债水平适中,流动负债和非流动负债结构合理。

2. 利润表分析(1)营业收入分析根据利润表,某旅游公司营业收入为1500万元,同比增长20%。

其中,国内旅游收入800万元,同比增长15%;海外旅游收入700万元,同比增长25%。

从数据来看,公司营业收入稳步增长,海外旅游业务增长迅速,成为公司新的增长点。

(2)营业成本分析营业成本为1000万元,同比增长10%。

旅行社财务报告分析解释(3篇)

第1篇一、引言随着我国经济的快速发展,旅游业逐渐成为国民经济的重要组成部分。

旅行社作为旅游产业链中的关键环节,其经营状况直接影响着整个旅游市场的繁荣程度。

本文通过对某旅行社的财务报告进行分析,旨在揭示其财务状况、盈利能力、偿债能力等方面的表现,为旅行社经营决策提供参考。

二、旅行社财务报表分析1. 资产负债表分析(1)资产结构分析根据旅行社资产负债表,我们可以看到其资产主要由流动资产和固定资产构成。

流动资产包括货币资金、应收账款、存货等,而固定资产主要包括办公设备、交通工具等。

从资产结构来看,旅行社的流动资产占比相对较高,说明其在日常经营中具有较强的流动性。

然而,应收账款占比较高,可能存在一定的坏账风险。

固定资产占比相对较低,表明旅行社在硬件设施上的投入较少。

(2)负债结构分析旅行社的负债主要包括流动负债和长期负债。

流动负债包括短期借款、应付账款等,而长期负债主要包括长期借款、应付债券等。

从负债结构来看,旅行社的流动负债占比相对较高,说明其在日常经营中存在一定的短期偿债压力。

长期负债占比相对较低,表明旅行社在长期资金方面较为稳健。

2. 利润表分析(1)收入分析旅行社的收入主要包括旅游业务收入、其他业务收入等。

从收入结构来看,旅游业务收入占比相对较高,说明旅行社的主营业务收入较为稳定。

(2)成本费用分析旅行社的成本费用主要包括营业成本、销售费用、管理费用、财务费用等。

从成本费用结构来看,营业成本占比相对较高,表明旅行社在旅游业务上的成本控制能力有待提高。

(3)盈利能力分析通过计算旅行社的毛利率、净利率等指标,我们可以看到其盈利能力相对较低。

这可能与其成本费用控制、市场竞争等因素有关。

3. 现金流量表分析(1)经营活动现金流量分析旅行社的经营活动现金流量主要来自旅游业务收入。

从现金流量表来看,其经营活动现金流量波动较大,说明旅行社在日常经营中存在一定的资金压力。

(2)投资活动现金流量分析旅行社的投资活动现金流量主要来自固定资产购置、长期投资等。

旅游单位财务分析报告模板

旅游单位财务分析报告模板概述本报告对某旅游单位的财务状况进行了分析,旨在评估该单位的盈利能力、偿债能力、运营能力和发展潜力。

通过对该单位的财务报表进行综合分析,揭示了财务状况的优势和劣势,并提出了相关建议。

财务分析指标1. 盈利能力1.1 营业收入根据财务报表数据,该旅游单位的营业收入在过去三年呈现逐渐增加的趋势。

这表明该单位在旅游行业的市场竞争能力较强,能够吸引更多客户,增加营业收入。

1.2 营业利润率营业利润率是衡量企业盈利能力的重要指标之一。

通过分析财务报表数据,我们可以发现该单位的营业利润率在过去三年呈现稳定上升的趋势。

这说明该单位在经营过程中,能够控制成本,提高盈利能力。

2. 偿债能力2.1 速动比率速动比率是衡量企业偿债能力的指标之一。

通过对财务报表数据的分析,我们发现该单位的速动比率相对较高,表明单位具备较强的偿债能力,能够迅速偿还短期债务。

2.2 资产负债率资产负债率是衡量企业资产负债状况的指标之一。

根据财务报表数据,该单位的资产负债率呈现下降趋势,表明单位逐渐减少了债务,增加了净资产。

这说明单位具备较强的偿债能力。

3. 运营能力3.1 应收账款周转率应收账款周转率是衡量企业运营能力的指标之一。

通过对财务报表数据的分析,我们发现该单位的应收账款周转率逐年下降,说明单位在收款过程中存在较大问题。

建议单位加强对应收账款的管理,提高回款效率。

3.2 存货周转率存货周转率是衡量企业运营能力的重要指标之一。

通过分析财务报表数据,我们可以发现该单位的存货周转率相对较低。

建议单位着重关注存货的管理,合理控制存货水平,提高存货周转率。

4. 发展潜力根据市场调研数据,旅游行业在未来几年内有望持续增长。

该单位作为旅游服务提供商,具备良好的发展潜力。

然而,随着市场竞争的加剧,该单位需要不断创新,提供更具吸引力的旅游产品和服务,以保持竞争优势。

结论与建议根据上述分析,可以得出以下结论和建议:1. 该单位的盈利能力较强,但仍需关注成本控制,以保持盈利能力的稳定增长。

旅游业财务数据分析报告(3篇)

第1篇一、报告概述随着我国经济的持续增长和人民生活水平的不断提高,旅游业作为国民经济的重要组成部分,近年来发展迅速。

为了更好地把握旅游业的发展趋势,提高企业竞争力,本报告通过对旅游业财务数据的深入分析,旨在为旅游业从业者提供决策参考。

二、数据来源与处理1. 数据来源本报告所使用的数据来源于国家统计局、国家旅游局、行业企业财务报表以及相关行业报告等。

2. 数据处理在数据处理过程中,我们对原始数据进行了清洗、整理和分类,以确保数据的准确性和完整性。

三、旅游业财务状况分析1. 行业整体概况(1)收入规模近年来,我国旅游业收入规模持续增长,2019年全国旅游业总收入达到5.96万亿元,同比增长8.4%。

(2)利润水平旅游业利润水平逐年提高,2019年行业利润总额达到4165亿元,同比增长12.3%。

2. 资产负债情况(1)资产总额旅游业资产总额逐年增加,2019年达到8.5万亿元,同比增长9.5%。

(2)负债总额旅游业负债总额也呈增长趋势,2019年达到6.4万亿元,同比增长10.2%。

(3)资产负债率旅游业资产负债率相对稳定,2019年为75.1%,较上年下降0.4个百分点。

3. 盈利能力分析(1)毛利率旅游业毛利率逐年提高,2019年达到24.8%,较上年提高0.6个百分点。

(2)净利率旅游业净利率也呈现增长趋势,2019年达到7.4%,较上年提高0.3个百分点。

4. 运营效率分析(1)总资产周转率旅游业总资产周转率逐年提高,2019年达到0.78次,较上年提高0.02次。

(2)应收账款周转率旅游业应收账款周转率逐年下降,2019年为4.6次,较上年下降0.3次。

四、旅游业财务风险分析1. 市场风险旅游业受到宏观经济、政策法规、自然灾害等因素的影响较大,容易引发市场风险。

2. 运营风险旅游业运营过程中,容易出现服务质量、安全管理、人员素质等问题,导致运营风险。

3. 财务风险旅游业财务风险主要体现在资金链断裂、负债过高、盈利能力下降等方面。

旅游业财务信息分析报告(3篇)

第1篇一、报告概述随着我国经济的持续增长,旅游业作为国民经济的重要组成部分,近年来得到了快速发展。

旅游业不仅带动了相关产业的发展,也增加了就业机会,提高了人民生活水平。

本报告通过对旅游业财务信息的分析,旨在揭示旅游业的发展现状、存在的问题及发展趋势,为旅游业的发展提供有益的参考。

二、旅游业财务信息分析1. 旅游业总收入及增长情况根据国家统计局数据显示,2019年我国旅游业总收入为5.97万亿元,同比增长8.4%。

从近年来旅游业总收入及增长率来看,旅游业整体呈现出稳步增长的趋势。

以下是2015年至2019年我国旅游业总收入及增长率情况:年份总收入(万亿元)同比增长率2015 4.13 10.8%2016 4.69 13.4%2017 5.40 12.0%2018 5.98 11.0%2019 5.97 8.4%从以上数据可以看出,尽管近年来旅游业增速有所放缓,但整体仍保持稳定增长。

2. 旅游业收入构成分析旅游业收入主要由以下几部分构成:旅游营业收入、住宿业收入、餐饮业收入、旅行社收入等。

以下是2019年我国旅游业收入构成情况:(1)旅游营业收入:3.52万亿元,占比59.1%,是旅游业收入的主要来源。

(2)住宿业收入:1.21万亿元,占比20.4%。

(3)餐饮业收入:1.02万亿元,占比17.1%。

(4)旅行社收入:0.22万亿元,占比3.7%。

从以上数据可以看出,旅游营业收入占比最高,说明旅游业的发展离不开旅游产品的销售。

3. 旅游业投资分析近年来,我国旅游业投资规模不断扩大,投资结构逐渐优化。

以下是2019年我国旅游业投资情况:(1)投资总额:2.2万亿元,同比增长8.2%。

(2)投资方向:旅游业基础设施、旅游项目、旅游服务设施等。

从以上数据可以看出,旅游业投资规模持续增长,投资方向逐渐向基础设施、旅游项目、旅游服务设施等领域倾斜。

4. 旅游业盈利能力分析以下是2019年我国旅游业盈利能力指标:(1)毛利率:28.9%,较上年同期提高0.5个百分点。

旅游公司财务分析报告范文

旅游公司财务分析报告范文Financial Analysis Report for a Travel Company.Executive Summary.The travel industry is a dynamic and competitive market. To succeed in this industry, travel companies must have a strong financial foundation. This report provides afinancial analysis of a travel company to assess its financial health and make recommendations for improvement.Financial Performance.Revenue: The company's revenue has grown steadily over the past five years, from $10 million in 2018 to $15million in 2022.Net income: The company's net income has also grown over the past five years, from $1 million in 2018 to $2 million in 2022.Gross profit margin: The company's gross profit margin has remained relatively stable over the past five years, averaging around 30%.Net profit margin: The company's net profit margin has also remained relatively stable over the past five years, averaging around 15%.Financial Ratios.Current ratio: The company's current ratio is 1.5, which is above the industry average of 1.2. This indicates that the company has sufficient liquidity to meet itsshort-term obligations.Quick ratio: The company's quick ratio is 1.0, whichis above the industry average of 0.8. This indicates that the company has sufficient liquidity to meet its short-term obligations even if it cannot sell its inventory.Debt-to-equity ratio: The company's debt-to-equityratio is 0.5, which is below the industry average of 1.0. This indicates that the company has a relatively low level of debt.Cash Flow.Operating cash flow: The company's operating cash flow has been positive over the past five years, averaging around $1 million per year.Capital expenditures: The company's capital expenditures have been relatively low over the past five years, averaging around $200,000 per year.Free cash flow: The company's free cash flow has been positive over the past five years, averaging around$800,000 per year.Recommendations.Based on the financial analysis, the following recommendations are made:Increase marketing expenses to increase revenue.Reduce operating expenses to increase profitability.Explore opportunities to increase revenue from ancillary services.Conclusion.The travel company is in a strong financial position. The company has a solid track record of revenue and net income growth, and its financial ratios are healthy. The company has sufficient liquidity to meet its short-term obligations and a low level of debt. The company should continue to focus on increasing revenue and profitability and exploring opportunities to increase revenue from ancillary services.中文回答:旅游公司财务分析报告示例。

旅游单位财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展和人民生活水平的不断提高,旅游业作为国民经济的重要组成部分,近年来呈现出蓬勃发展的态势。

本报告以XX旅游公司为例,对其财务状况进行深入分析,旨在揭示旅游企业在经营过程中的优势和不足,为管理层决策提供参考。

二、公司概况XX旅游公司成立于20XX年,主要从事国内旅游业务,包括团队旅游、散客旅游、会议旅游等。

公司总部位于我国东部沿海某城市,在全国设有多个分支机构。

经过多年的发展,公司已逐渐形成一定的品牌影响力和市场份额。

三、财务报表分析(一)资产负债表分析1. 资产结构分析截至20XX年12月31日,XX旅游公司总资产为XXX万元,其中流动资产XXX万元,非流动资产XXX万元。

流动资产占比为XXX%,非流动资产占比为XXX%。

从资产结构来看,公司流动资产占比较高,说明公司具有较强的短期偿债能力。

2. 负债结构分析截至20XX年12月31日,XX旅游公司总负债为XXX万元,其中流动负债XXX万元,非流动负债XXX万元。

流动负债占比为XXX%,非流动负债占比为XXX%。

从负债结构来看,公司流动负债占比较高,说明公司短期偿债压力较大。

3. 所有者权益分析截至20XX年12月31日,XX旅游公司所有者权益为XXX万元,占公司总资产的XXX%。

从所有者权益来看,公司资本实力较强,有利于公司的长期发展。

(二)利润表分析1. 营业收入分析20XX年,XX旅游公司营业收入为XXX万元,同比增长XXX%。

营业收入增长主要得益于公司拓展了新的旅游线路,提高了市场份额。

2. 营业成本分析20XX年,XX旅游公司营业成本为XXX万元,同比增长XXX%。

营业成本增长主要由于原材料价格上涨和人力成本增加。

3. 期间费用分析20XX年,XX旅游公司期间费用为XXX万元,同比增长XXX%。

期间费用增长主要由于市场营销费用和行政费用增加。

4. 利润分析20XX年,XX旅游公司净利润为XXX万元,同比增长XXX%。

旅游单位财务分析报告模板

一、报告概述报告名称:[旅游单位名称]财务分析报告报告编制时间:[报告编制日期]报告编制单位:[报告编制单位名称]报告编制目的:通过对[旅游单位名称]的财务状况进行综合分析,全面了解其经营成果、财务风险和盈利能力,为管理层决策提供参考依据。

二、公司概况[旅游单位名称]成立于[成立时间],是一家专注于旅游服务、旅游产品开发、旅游投资等业务的综合性旅游企业。

公司以[主营业务]为核心,业务范围涵盖[业务范围]。

近年来,公司不断发展壮大,已成为业内具有较高知名度和影响力的企业。

三、财务状况分析1. 营业收入分析(1)营业收入构成分析[旅游单位名称]202[年份]年营业收入为[营业收入金额],其中:- 旅游服务收入:[金额]- 旅游产品销售收入:[金额]- 旅游投资收益:[金额]- 其他收入:[金额](2)营业收入增长趋势分析[旅游单位名称]202[年份]年营业收入较202[年份-1]年增长[增长率]%,增长原因如下:- 旅游市场回暖,游客数量增加- 旅游产品创新,市场需求旺盛- 旅游投资收益增加2. 盈利能力分析(1)毛利率分析[旅游单位名称]202[年份]年毛利率为[毛利率],较202[年份-1]年[增长率]%,主要原因如下:- 旅游产品价格调整- 成本控制措施得力(2)净利率分析[旅游单位名称]202[年份]年净利率为[净利率],较202[年份-1]年[增长率]%,主要原因如下:- 营业收入增长- 成本控制得力3. 负债分析(1)资产负债率分析[旅游单位名称]202[年份]年资产负债率为[资产负债率],较202[年份-1]年[增长率]%,主要原因如下:- 旅游投资规模扩大- 融资渠道拓宽(2)流动比率分析[旅游单位名称]202[年份]年流动比率为[流动比率],较202[年份-1]年[增长率]%,主要原因如下:- 流动资产增加- 短期债务减少4. 现金流量分析(1)经营活动现金流量分析[旅游单位名称]202[年份]年经营活动现金流量净额为[金额],较202[年份-1]年[增长率]%,主要原因如下:- 收入增长- 成本控制(2)投资活动现金流量分析[旅游单位名称]202[年份]年投资活动现金流量净额为[金额],较202[年份-1]年[增长率]%,主要原因如下:- 旅游投资项目增加- 投资收益增加5. 股东权益分析(1)净资产收益率分析[旅游单位名称]202[年份]年净资产收益率为[净资产收益率],较202[年份-1]年[增长率]%,主要原因如下:- 营业收入增长- 成本控制(2)每股收益分析[旅游单位名称]202[年份]年每股收益为[每股收益],较202[年份-1]年[增长率]%,主要原因如下:- 营业收入增长- 成本控制四、财务状况综合评价1. 营业收入稳步增长,盈利能力持续提升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年旅行社财务分析报告书写范文-word范文

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

旅行社财务分析报告书写范文

旅行社财务分析报告书写范文【1】

一、报告撰写思路及价值体现

报告在分析企业财务数据的同时注重研究企业核心竞争力在财务指标上的体现,企业财务状况涉及的四大能力在本文是主要研究对象,关键指标和变化率则是具体分析内容。

报告由资深财务管理人员和风险评估人员撰写,对于存在重大财务危机的企业我们给出提醒和改革建议。

综合而言,本报告是企业财务人员和管理层研究国内旅行社行业企业发展和竞争的重要参考资料。

二、报告详细目录大纲

第一章国内旅行社行业概况

第一节行业介绍

第二节产业链分析

第三节产业发展政策

第四节行业产销与进出口格局

第五节行业技术发展水平

第二章国内旅行社企业竞争格局。