22构建静态利率期限结构模型[金融计算与建模]精品PPT课件

合集下载

利率期限结构模型(ppt文档)

为了解决这一问题,应该对短期债券赋予较高的权重,而对长期 债券赋予较低的权重,从而允许长期债券存在较高的误差。在Bolder和 Streliski (1999)的论文中,设定了如下的权重系数:

wj

1/ Durj 1/ Durj

而将参数

的估计过程定义为:

ˆ*

arg min

n

w2j

D10

(s)

a3

b3s

c3 s 2

d3s3

s [0, 5] s [5,10] s [10,30]

其中,函数必须满足以下的7个约束条件:

D(i) 0

D5i

(5)

D(i) 5

(5)

(10) D10i (10)

D0

(0)

1

i 0,1, 2

从而,我们可以将互相独立的参数缩减到5个:

0

1

1

exp(

1

)

2

1

exp(

1

)

exp

1

1

1

这就是Nelson-Siegel模型的基本表达形式。当固定 0 时,通过 1和2 的不同组合,利用这个模型,可以推出四种不同形状的零

s

推导出的附息债券理论价格。

显然,债券样本中长期品种的价格波动性应大于短期品种,而由此带来 的结果是:以上述方法中表示长期债券的定价误差往往大于短期债券。 这就是在进行收益率曲线拟合时无法避免的样本异方差特征,导致的结 果往往是收益率曲线在远端出现“过度拟合”(Over fitting)的情况, 而在近端则无法很好地表现短期债的实际情况。

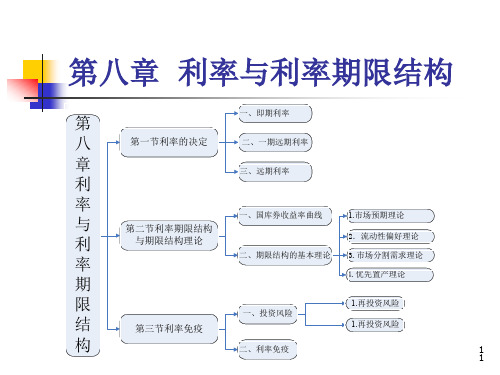

第22章 利率的风险结构与期限结构 (《金融学》PPT课件)

第二十二章 利率的风险结构与期限结构

第三节 利率的期限结构 即期利率与远期利率

“即期利率”与“远期利率”在利率的期限结构中 是一对重要概念。

即期利率:指对不同期限的债权债务所标示的利 率。

远期利率:指隐含在给定的即期利率中从未来的 某一时点到另一时点的利率。

第二十二章 利率的风险结构与期限结构

第二十二章 利率的风险结构与期限结构

第三节 利率的期限结构 影响利率期限结构的因素

预期理论的共同特点是对远期利率的行为有共同假:都 同意预期未来短期利率,或远期利率的变化方向决定收 益率曲线的形态;假定当前长期债券中的远期利率与市 场对未来短期利率的预期有紧密联系。流动理论和偏好 理论认为,除此以外还有其他因素会影响预期的未来利 率,而纯粹预期理论则排除其他影响因素。

在市场价格低于或高于面值时,不论有否票面利 率,都决定了实际起作用的利率。有的竞价拍卖, 其标的的本身就是利率。

第二十二章 利率的风险结构与期限结构

第一节 利率的度量 利率与收益率

有一个使用非常广泛的“收益率”概念与利率概 念并存。

收益率实质就是利率。作为理论研究,这两者无 实质性区别。而在者的金额相等时所决定 的现实起作用的利率: (1)到债券还本时为止分期支付的利息和最后归还 的本金折合成现值的累计,通常表述为“债券现 金流的当前价值”; (2)债券当前的市场价格。

第二十二章 利率的风险结构与期限结构

第三节 利率的期限结构 到期收益率

设每年付息,期终还本,还有n年到期的国债, 其面值为P,按票面利率每期支付的利息为C,当 前的市场价格为Pm,到期收益率为y,则y可算 出近似值:

预期理论认为,预期的未来短期利率影响了收益率的曲 线;而纯粹预期理论认为,只有远期利率代表预期的未 来短期利率,并且只有远期利率,或者预期的未来短期 利率,决定收益率曲线的形状。

利率的期限资料结构静态模型(PDF 54页)

Et eRt1,tnn1

版本3:1年期零息票债券与n年期零息票债券

投资1年的预期收益率应该是相等的

Et

1 eRt1,tnn1

e Rt ,t 1 Rt ,t nn

20

纯预期理论

• 纯预期理论的缺陷

核心缺陷:忽略利率的风险溢酬 版本1:远期利率并不等于未来即期利率的期

望值,两者之间还相差利率风险溢酬 版本2:虽然考虑了利率的风险,但没有考虑

10

• 利率期限结构变动的因子分析

利率期限结构变动的主成份分析 利率期限结构变动的因子分析

11

利率期限结构变动的主成份分析

• 主成份分析(principal component analysis, PCA) 主成分分析是一种将给定的一组高度相关的变量( 如不同剩余期限的利率的变动 )通过线性变换转化 为另一组不相关变量的数学方法。在变换中,保持 总方差不变(意味着信息没有丢失),新的变量按 方差依次递减的顺序排列,依次称为第一成份、第 二成份和第三成份等。 在不丢失信息的前提下,主成份分析可以帮助我们 找出对利率变动影响最大的前几个主要因素,而且 这些因素彼此之间是不相关的,从而可以较容易地 实现对这些影响因素的分析,解释利率期限结构的 变动。

17

• 传统的利率期限结构理论

纯预期理论 流动性偏好理论 市场分割理论 期限偏好理论

18

纯预期理论

• 纯预期理论

当前的利率期限结构代表了市场对未来即期利率变 化的预期

• 纯预期理论的三个版本

版本1:远期利率代表着市场对未来即期利率的预期

R t,ti ,t j Et R ti ,t j

• 利率期限结构的不同形状 下降的利率期限结构

6

利率期限结构的基本特征

22构建静态利率期限结构模型

22.2银行间与交易所国债利率期限结构比较

我国债券交易主要有两个市场,一个是交易所市场, 另一个是银行间交易市场。然而,这两个市场实际上 是两个分割的市场,对于国债,它们应当有各自的利 率期限结构。 沿用上一节的方法及三种期限结构模型,分别得到银 行间与交易所国债2005年1月5日的利率期限结构。图 22.5——图22.8为2005年1月5日的各静态模型对应的 银行间国债即期利率曲线。图22.9——图22.12为2005 年1月5日的各静态模型对应的交易所国债即期利率曲 线。显然,同一天的银行间国债利率期限结构与交易 所国债利率期限结构差别很大。

拟合结果

b1 -0.022525827 c1 -0.00875463 d1 0.0010189845 d2 -0.000969773 d3 0.001418045

根据贴现因子与连续复利即期利率的转换公式, D(0, t ) exp[tR(0, t )] 得到连续复利即期利率的时间函数。

多项式样条法拟合的即期利率曲线 (2005年1月5日)

图22.5 银行间

图22.2005年1月5日)

将上面三个图合并:

图22.4 不同静态模型拟合的即期利率曲线

(绿色:多项式样条法,黑色:指数样条法,蓝色:Nelson-Siegel Svensson模型)

在图22.4中,多项式样条法和指数样条法拟合出来的即期利率 曲线却明显地存在以下不合理之处:短期利率上翘;利率曲线 不够平滑,呈现出过多的波浪式起伏;在远端呈幂级数下降, 特别是,当期限大于20年时,即期利率甚至出现了小于0的情 况。

1 exp( ) 1 exp( ) 1 1 2 R(0, ) 0 1 exp 1 1 1 1 exp( ) 2 3 exp 2 2

金融工程课件(中科院)第八章1:利率期限结构

2013-8-7 金融工程课件(中科院) 17

第八章 利率期限结构

2. 债券投资收益的分解 债券的投资过程是从购买一张债券开始,到出售 这张债券或者持有到期收回债券的本金时结束。 整个过程的收益可分为三个部分: 票面利率确定的利息收入 收到各期利息的再投资收益 提前将债券出售时的卖出价格或债券到期时收 到的本金

第八章 利率期限结构

一、收益率的表示 二、收益率曲线与利率期限结构 三、利率与汇率

2013-8-7

金融工程课件(中科院)

1

第八章 利率期限结构

一、债券的收益率

1.各种收益率 当(本)期收益率(或名义收益率) 单利最终收益率 复利收益率 到期收益率(短期投资者关注) 即期收益率 持有期收益率(中长期投资者关注) 赎回收益率

2013-8-7 金融工程课件(中科院) 11

第八章 利率期限结构

(5)出售者收益率

出售者收益率=

(买入价格-发行价格+持有期利息)/(发行价格*持有年限)*100%

2013-8-7

金融工程课件(中科院)

12

第八章 利率期限结构

(6)购买者收益率

购买者收益率=

(到期本息和-买入价格)/(买入价格*剩余年限)*100%

2013-8-7 金融工程课件(中科院) 4

第八章 利率期限结构

(2)单利最终收益率 是指固定利率附息债券每年支付的利息额加持有 期间平均资本损益之和与购买价格的比率,对于 新发行债券,也称认购收益率:

C ( R P) n y P

其中,R为偿还价格,n为剩余年期。

2013-8-7 金融工程课件(中科院) 5

2013-8-7

金融工程课件(中科院)

第八章 利率期限结构

2. 债券投资收益的分解 债券的投资过程是从购买一张债券开始,到出售 这张债券或者持有到期收回债券的本金时结束。 整个过程的收益可分为三个部分: 票面利率确定的利息收入 收到各期利息的再投资收益 提前将债券出售时的卖出价格或债券到期时收 到的本金

第八章 利率期限结构

一、收益率的表示 二、收益率曲线与利率期限结构 三、利率与汇率

2013-8-7

金融工程课件(中科院)

1

第八章 利率期限结构

一、债券的收益率

1.各种收益率 当(本)期收益率(或名义收益率) 单利最终收益率 复利收益率 到期收益率(短期投资者关注) 即期收益率 持有期收益率(中长期投资者关注) 赎回收益率

2013-8-7 金融工程课件(中科院) 11

第八章 利率期限结构

(5)出售者收益率

出售者收益率=

(买入价格-发行价格+持有期利息)/(发行价格*持有年限)*100%

2013-8-7

金融工程课件(中科院)

12

第八章 利率期限结构

(6)购买者收益率

购买者收益率=

(到期本息和-买入价格)/(买入价格*剩余年限)*100%

2013-8-7 金融工程课件(中科院) 4

第八章 利率期限结构

(2)单利最终收益率 是指固定利率附息债券每年支付的利息额加持有 期间平均资本损益之和与购买价格的比率,对于 新发行债券,也称认购收益率:

C ( R P) n y P

其中,R为偿还价格,n为剩余年期。

2013-8-7 金融工程课件(中科院) 5

2013-8-7

金融工程课件(中科院)

FI_4-利率期限结构:静态模型-2016

一种将给定的一组高度相关的变量(如不同剩 余期限的利率的变动 )通过线性变换转化为 另一组不相关变量的数学方法。

在变换中,保持总方差不变(意味着信息没有 丢失),新的变量按方差依次递减的顺序排列 ,解释了主要方差的前几个成分被称为“主成 分”。

厦门大学 陈蓉 郑振龙 2016

Fi 和Xi 的关系

厦门大学 陈蓉 郑振龙 2016

格林斯潘之谜

1999年,联邦利率的增加伴随着长期利率一对一上 升 2004年6月到2006年6月,美联储将联邦利率从 1.25%提升至5.25%。但美国10年期国债的收益率在 此期间却是下降的 Kim and Wright(2005):三因子无套利仿射模型; 期限溢酬的影响

Bernanke(2013):美国10年期国债收益率近年来的 下降应主要归因于2010 年以来期限溢价的急剧下降 50 厦门大学 陈蓉 郑振龙 2016

为何需要采用主成分分析?

利率变动非完全相关意味着

受到共同因素的影响但影响程度有差异 特定期限利率有特定影响因素

高度相关意味着数据信息高度重合(信息冗余 ),我们希望找到数量较少的独立因子,来描 述利率变动

厦门大学 陈蓉 郑振龙 2016

(principal component analysis, PCA )

30年主成分分析

厦门大学 陈蓉 郑振龙 2016

32

30年因子分析

厦门大学 陈蓉 郑振龙 2016

33

20年主成分分析

厦门大学 陈蓉 郑振龙 2016

34

20年因子分析

厦门大学 陈蓉 郑振龙 2016

35

4-8年主成分分析(2002-2013.9 )

厦门大学 陈蓉 郑振龙 2016

在变换中,保持总方差不变(意味着信息没有 丢失),新的变量按方差依次递减的顺序排列 ,解释了主要方差的前几个成分被称为“主成 分”。

厦门大学 陈蓉 郑振龙 2016

Fi 和Xi 的关系

厦门大学 陈蓉 郑振龙 2016

格林斯潘之谜

1999年,联邦利率的增加伴随着长期利率一对一上 升 2004年6月到2006年6月,美联储将联邦利率从 1.25%提升至5.25%。但美国10年期国债的收益率在 此期间却是下降的 Kim and Wright(2005):三因子无套利仿射模型; 期限溢酬的影响

Bernanke(2013):美国10年期国债收益率近年来的 下降应主要归因于2010 年以来期限溢价的急剧下降 50 厦门大学 陈蓉 郑振龙 2016

为何需要采用主成分分析?

利率变动非完全相关意味着

受到共同因素的影响但影响程度有差异 特定期限利率有特定影响因素

高度相关意味着数据信息高度重合(信息冗余 ),我们希望找到数量较少的独立因子,来描 述利率变动

厦门大学 陈蓉 郑振龙 2016

(principal component analysis, PCA )

30年主成分分析

厦门大学 陈蓉 郑振龙 2016

32

30年因子分析

厦门大学 陈蓉 郑振龙 2016

33

20年主成分分析

厦门大学 陈蓉 郑振龙 2016

34

20年因子分析

厦门大学 陈蓉 郑振龙 2016

35

4-8年主成分分析(2002-2013.9 )

厦门大学 陈蓉 郑振龙 2016

金融计算与建模课件 (4)

标准1. 能正确反映债券市场短期、中期、长期利率的基本变化趋势

标准2. 能兼顾曲线的平滑性与债券定价的精确性。 下面的期限结构不满足标准2

呈现出过多的波浪式起伏,特别是不应该有突然的起伏与转折 ,定价虽 然精确,但这样的期限结构没有意义。

债券面值

Yield

计息方式 票面利率 年付息频率 起息日 到期日 到期期限 修正久期 剩余期限 到期收益率

/* 产生样本债券SampFbd050131未来现金流与对应的时刻 */ data SampFbd050131; set ResDat.SampFbd050131; if freq=0 then _t=Yrstmat+1e-12; else _t=mod(yrdif(date,matdt,'act/act'),1/Freq); /*_t为当前日到下一个付息的时 间 */ if mod(_t,1)=0 then do; _t=_t+1e-12; /* 正好付息日时,因为_t为整数时,包含_t的函数没有结果 */ end; run; data tbond_info; set SampFbd050131; if freq=0 then do;

t=_t; output; end; else do t=_t to Yrstmat by 1/freq; /* 产生现金流对应的时刻 */ output; end; proc sort; by resbdid;

data tbond_info; set tbond_info; if Intmd=2 and last.resbdid=0 then CF=couprt*par/freq; /*到期日 前附息债产生的现金流*/ if Intmd=2 and last.resbdid=1 then CF=couprt*par/freq+par; /*到 期日附息债产生的现金流*/ if Intmd=0 and last.resbdid=0 then CF=0; /*到期日前贴现债现金 流*/ if Intmd=0 and last.resbdid=1 then CF=par; /*到期日贴现债现金 流*/ if Intmd=1 and last.resbdid=0 then CF=0; /*到期日前零息票债现 金流*/ if Intmd=1 and last.resbdid=1 then CF=par+couprt*par*maturity; /*到期日贴现债现金流*/ by resbdid; run;

金融数学-ppt课件利率的期限结构

29

例(价格被低估):一个年息票率为5%的两年期债券的价格 为99元,其面值为100元。1年期即期利率为4.5%,2年期 即期利率为5%。试判断是否存在套利机会。如果存在, 请确定一个无净现金流出,且可获得无风险收益的策略。

解:由前例可知,与即期利率一致的债券价格为100.0228 元。由于该债券的市场价格为99元,故该债券被低估了, 存在套利机会。

24

应用前面的公式,分别计算第2年和第3年的远期利率为 (1r2)2(1f0)(1f1) 1 .0 5 1 2 6 2(1 .0 5 )(1f1) f16.0277% (1r3)3(1r2)2(1f2)f21 1..0 05 65 01 42 16 13 217.1061%

25

例:假设各年的远期利率分别为 f0 3 .9 % , f1 4 .5 % , f2 4 .2 %

14

例:假设0到1年的远期利率为4.9%,1年期的远期利率为 f1 = 5.2%,2年期的远期利率为 f2 = 5.4%。请计算一个年息 票率为10%的三年期债券的价格。假设该债券的面值为 100元。

解:该债券的价格为:

P

Ct

t (1f0)(1f1)...(1ft1)

10 10

110

1.049 (1.049)(1.052) (1.049)(1.052)(1.054)

9

如何求得即期利率 ?两种方法 1. 通过市场上零息债券的价格计算: n 年期的即期利率= n 年期零息债券的收益率 2. 自助法(bootstrapping):从一系列含有息票的债券的 价格中计算得到。 由一年期债券的价格计算1年期的即期利率 利用这个信息及两年期债券的价格,计算2年期的即 期利率 以此类推。在自助法中,要求应用收益率和即期利 率计算的债券价格相等。

例(价格被低估):一个年息票率为5%的两年期债券的价格 为99元,其面值为100元。1年期即期利率为4.5%,2年期 即期利率为5%。试判断是否存在套利机会。如果存在, 请确定一个无净现金流出,且可获得无风险收益的策略。

解:由前例可知,与即期利率一致的债券价格为100.0228 元。由于该债券的市场价格为99元,故该债券被低估了, 存在套利机会。

24

应用前面的公式,分别计算第2年和第3年的远期利率为 (1r2)2(1f0)(1f1) 1 .0 5 1 2 6 2(1 .0 5 )(1f1) f16.0277% (1r3)3(1r2)2(1f2)f21 1..0 05 65 01 42 16 13 217.1061%

25

例:假设各年的远期利率分别为 f0 3 .9 % , f1 4 .5 % , f2 4 .2 %

14

例:假设0到1年的远期利率为4.9%,1年期的远期利率为 f1 = 5.2%,2年期的远期利率为 f2 = 5.4%。请计算一个年息 票率为10%的三年期债券的价格。假设该债券的面值为 100元。

解:该债券的价格为:

P

Ct

t (1f0)(1f1)...(1ft1)

10 10

110

1.049 (1.049)(1.052) (1.049)(1.052)(1.054)

9

如何求得即期利率 ?两种方法 1. 通过市场上零息债券的价格计算: n 年期的即期利率= n 年期零息债券的收益率 2. 自助法(bootstrapping):从一系列含有息票的债券的 价格中计算得到。 由一年期债券的价格计算1年期的即期利率 利用这个信息及两年期债券的价格,计算2年期的即 期利率 以此类推。在自助法中,要求应用收益率和即期利 率计算的债券价格相等。

《利率与期限结构》ppt课件

与其相应的到期时间长度的关系曲线。 返回

21 21

第二节 利率期限结构与期限结构 理论

一、国库券收益率曲线

国库券收益率曲线表示的是市场无风险利率的期限结构。 零息票债券(无息债券)收益率曲线是对所有流通中的债

券均能适用的收益率曲线。零息票收益率曲线是表示其收 益率与到期日之间的关系曲线。

22 22

3 3

第一节 利率的决定

货币利率(名义利率)是以货币额为标志的利率,用i表示, 是一个不考虑通货膨胀因素的利率。由于价格变化的存在, 必须考虑排除通货膨胀因素的实际利率,用r表示。

考虑名义利率和实际利率的关系,市场均衡时应有等量关 系式

P1(1 i) / P2 1 r

整理可得

i r P2 P1 P1

第八章 利率与利率期限结构

第

一、即期利率

八

第一节利率的决定

二、一期远期利率

章 三、远期利率

利

率

与

第二节利率期限结构

一、国库券收益率曲线

1.市场预期理论

利

与期限结构理论

2.流动性偏好理论

率

二、期限结构的基本理论 3.市场分割需求理论

期

4.优先置产理论

限

结

第三节利率免疫

一、投资风险

1.再投资风险 1.再投资风险

对于期限较长的附息债券,即期利率的确定方式有所不同,

如果某投资者以 P2 的价格购买期限为2年、面值为F的附息债

券,每年的利息支付为C。这时通常用1年期的无息债券来计

算1年期的到期收益率 r1 ,那么两年期的到期收益率 r2 的计

算可以从如下公式解得:

P2

C (1 r1)

CF (1 r2 )2

21 21

第二节 利率期限结构与期限结构 理论

一、国库券收益率曲线

国库券收益率曲线表示的是市场无风险利率的期限结构。 零息票债券(无息债券)收益率曲线是对所有流通中的债

券均能适用的收益率曲线。零息票收益率曲线是表示其收 益率与到期日之间的关系曲线。

22 22

3 3

第一节 利率的决定

货币利率(名义利率)是以货币额为标志的利率,用i表示, 是一个不考虑通货膨胀因素的利率。由于价格变化的存在, 必须考虑排除通货膨胀因素的实际利率,用r表示。

考虑名义利率和实际利率的关系,市场均衡时应有等量关 系式

P1(1 i) / P2 1 r

整理可得

i r P2 P1 P1

第八章 利率与利率期限结构

第

一、即期利率

八

第一节利率的决定

二、一期远期利率

章 三、远期利率

利

率

与

第二节利率期限结构

一、国库券收益率曲线

1.市场预期理论

利

与期限结构理论

2.流动性偏好理论

率

二、期限结构的基本理论 3.市场分割需求理论

期

4.优先置产理论

限

结

第三节利率免疫

一、投资风险

1.再投资风险 1.再投资风险

对于期限较长的附息债券,即期利率的确定方式有所不同,

如果某投资者以 P2 的价格购买期限为2年、面值为F的附息债

券,每年的利息支付为C。这时通常用1年期的无息债券来计

算1年期的到期收益率 r1 ,那么两年期的到期收益率 r2 的计

算可以从如下公式解得:

P2

C (1 r1)

CF (1 r2 )2

利率期限结构课件

基于机器学习的利率期限结构研究

总结词

利用机器学习算法对利率期限结构进行建模和分析,提高预测精度和风险管理能力,为 投资者提供更智能化的金融工具和服务。

详细描述

随着机器学习技术的发展,越来越多的学者开始尝试利用机器学习算法对利率期限结构 进行建模和分析。通过机器学习技术,可以更好地处理大量数据和复杂关系,提高预测 精度和风险管理能力。同时,基于机器学习的利率期限结构研究还可以为投资者提供更

偏好理论认为,投资者对不同期限的债券有不同的风险偏好。对于风险厌恶程度较高的投资者来说,他们更倾向 于购买短期债券;而对于风险偏好较高的投资者来说,他们更倾向于购买长期债券。因此,长期债券的利率与未 来短期利率的关系取决于投资者的风险偏好。

利率期限结构的实证分析

数据收集与处理

01

02

03

数据来源

利用选定的模型对数据进行拟合,得 到相应的参数估计值。

利率期限结构与金融市场

利率期限结构与债券市场

债券价格与利率变动关系

01

债券价格与利率呈现反向关系,即利率上升,债券价格下降;

利率下降,债券价格上升。

债券到期时间与利率风险

02

长期债券相比短期债券对利率变动更为敏感,因为长期债券的

利率风险更大。

利率期限结之间的相互影响和关系,揭示金融市场的内在联系和运行机制,为 投资者提供更全面的金融市场分析和投资策略。

详细描述

利率期限结构与其他金融变量之间存在密切的联系和相互影响。例如,股票价格、债券价格、通货膨 胀率等都与利率期限结构有关。通过研究这些变量之间的关系,可以揭示金融市场的内在联系和运行 机制,为投资者提供更全面的金融市场分析和投资策略。

详细描述

流动性偏好理论认为,投资者更倾向于持有短期债券,因为短期债券的流动性更 好,风险更低。因此,长期债券的利率必须高于未来短期利率,以吸引投资者购 买长期债券。

十二章利率期限结构ppt课件

收益率曲线

– 描述债券到期收益率和到期期限之间关系的曲线叫做收益率曲线。

– 我们可以将收益率

表示为年到期的债券现在应支付的年

利率,也就是说在时Y 间( T 区) 间

上的平均年利率。对到期前

不支付利息的债券而言,[收0 ,益T 率] 是由债券目前的价格和面值(到

期价格)的比值求出。如果

表示该比值,则:

息票债券的利率期限结构

=

假设现值=1,即 Pnt 1

则:y c* n ( 1 t y c) n n tC (1 (y c) n n t1 ) y cnt

ycnt C

当 n

1 (1 ycnt)n

0

y cnt

C Pn

利用远期利率:

P n t1 C r 1 ,t ( 1 r 1 ,t) C 1 ( r 1 ,t 1 ) . .( 1 . r 1 ,t)1 ( r C 1 ,t 1 ) 1 1 . . r 1 ,t . n 1 ) (

第一节 利率期限结构理论

一、债券的利率期限结构 二、收益率曲线 三、即期利率与远期利率 四、利率期限结构假说

利率期限结构

利率结构:不同种类、不同期限的资金使用有不同的利 率

•期限结构 •风险结构 •信用结构

利率期限结构:在某个时点不同时期的零息票债券的利率

的集合

比如,在某个时点t, 市场有P1t,P2t,...P,nt

子成倍增加,已得到相当的现值。对于不同的复利计息形式,它

们定义如下:

1

d e – (1)每年复利记息时,dk

(1 sk

)k

– (2)每年m期复利记息时,

– (3)连续复利记息时,

stt

dk

1 (1sk /

《利率期限结构》PPT课件

但是实际上投资者不可能事先知道未来年度 短期利率的水平,我们能够知道的只有债券 的当前价格和到期收益率。因此,我们可以 运用已知的条件来推导出未来的短期利率。

运用债券当前价格和到期收益率推导出来的 未来年度的短期利率就是远期利率。

17

2021/6/6

石河子大学商学院孙家瑜

❖ 远期利率的推导

利率期限结构

3

2021/6/6

石河子大学商学院孙家瑜

利率期限结构

假设债券市场上所有的参与者都相信未来 几年的1年期短期利率(Short interest rate)注意,这是我们的假设,现实中没 有这样的行情表。

时点 当日 1年后 2年后 3年后

短期利率(%) 4 5

5.5 6

4

2021/6/6

石河子大学商学院孙家瑜

15

2021/6/6

石河子大学商学院孙家瑜

内容提要

利率期限结构

到期收益率曲线 远期利率

利率期限结构相关理论

16

202210年216/6月/66日

石河子大学商学院孙家瑜

ห้องสมุดไป่ตู้

利率期限结构

❖远期利率(forward rates)

理论上,投资者可以通过比较不同期限的持 有期收益率来判断是否存在套利机会,从而 决定投资策略。

到期日

现在的价格 到期收益率

1年

961.54

4%

2年

915.75

4.5%

3年

868.01

4.83%

4年

818.88

5.12%

18

2021/6/6

债券A的价格为30÷1.08+1030÷(1.08×1.1 )=894.78,它的到期收益率为8.98%;同理 ,债券B的价格为1053.87,到期收益率为 8.94%。

运用债券当前价格和到期收益率推导出来的 未来年度的短期利率就是远期利率。

17

2021/6/6

石河子大学商学院孙家瑜

❖ 远期利率的推导

利率期限结构

3

2021/6/6

石河子大学商学院孙家瑜

利率期限结构

假设债券市场上所有的参与者都相信未来 几年的1年期短期利率(Short interest rate)注意,这是我们的假设,现实中没 有这样的行情表。

时点 当日 1年后 2年后 3年后

短期利率(%) 4 5

5.5 6

4

2021/6/6

石河子大学商学院孙家瑜

15

2021/6/6

石河子大学商学院孙家瑜

内容提要

利率期限结构

到期收益率曲线 远期利率

利率期限结构相关理论

16

202210年216/6月/66日

石河子大学商学院孙家瑜

ห้องสมุดไป่ตู้

利率期限结构

❖远期利率(forward rates)

理论上,投资者可以通过比较不同期限的持 有期收益率来判断是否存在套利机会,从而 决定投资策略。

到期日

现在的价格 到期收益率

1年

961.54

4%

2年

915.75

4.5%

3年

868.01

4.83%

4年

818.88

5.12%

18

2021/6/6

债券A的价格为30÷1.08+1030÷(1.08×1.1 )=894.78,它的到期收益率为8.98%;同理 ,债券B的价格为1053.87,到期收益率为 8.94%。

利率期限结构PPT课件

待偿期 买价(%) 买价(%) 本日变化(%) 卖家对应收益率(%)

(maturity) (bid) (asked) (Chg.) (ask.yld.)

86

6.03 6.02

0.01

6.19

10

第一节 收益率相关知识

解:银行贴现率BDY与价格P的关系为: P=100×〔1-BDY×(days/360)〕 交易商的卖出报价Asked=6.02%

16

第一节 收益率相关知识

例4:计算下面债券的到期收益率,15年 期,9%票面利率,目前销售1100元,面值 为1000元,每年付息2次。

7

第一节 收益率相关知识

贴现收益率 (Bond Discount

Yield) BDY101000Pd3a6y0s

365

ห้องสมุดไป่ตู้

有效年收益率

EFAFR11

00Pdays 1 P

(Effective Annual Rate Of Return)

等价收益率 (Equivalent Yield)

100P 365

NOEMY

13

第一节 收益率相关知识

特征: 1.债券价格越接近债券面值,期限越长,则其当 期收益率就越接近到期收益率。 2.债券价格越偏离债券面值,期限越短,则当期 收益率就越偏离到期收益率。

但是不论当期收益率与到期收益率近似程度如 何,当期收益率的变动总是预示着到期收益率的 同向变动。 优点:计算简单、容易。 缺点:并没有考虑债券投资所获得的资本利得或 是损失,只在衡量债券某一期间所获得的现金收 入相较于债券价格的比率。

实际 EF 收 1 子 F益 期 y 率 一 收 年 n 子 1 益

4

第一节 收益率相关知识

PPT教学课件利率期限结构

消费价格指标(consumer price index) (或者 生活成本指标)

• 例如,假设在某一年,名义利率是7%,消费 价格指标从121增加为124。这意味着,在基 准年值100元的商品和服务簇,在这一年初的 价 格 为 121 元 , 而 到 了 这 一 年 年 末 , 价 格 为 124元。这个商品和服务簇的所有者能够在年 初以价格121元卖掉它,并以7%的利率投资, 在 年 末 , 得 到 129.47(=1211.07) 元 , 用 这 129.47元马上可以买1.0441(=129.47/124)个商 品和服务簇。所以,实际利率为 4.41%(=1.0441-1)。

• 价格—收益曲线的第二个特征是,当到期收益为 0时,即没有利率时,债券的价格正好等于它的 所有支付的和。比如利息率为10%的曲线,每年 为10点,一共30年,得到300点,再加上100%的 面值,得到的价格为400点。

• 第三个特征是当到期收益和利息率相等时,债券 的价格正好等于其面值。例如利息率为10%的曲 线,当到期收益为10%时,其中的价格正好等于 100点。这两者相等的原因在于,每年的利息支 付正好等于10%的收益,从而每年的价格保持不 变,均为100点。这相当于一种贷款,本金的利 息每年支付,使得本金保持不变。

E'

E

Supply

•

Demand

•

Equilibrium funds lent

Funds

• 尽管决定实利率的基本因素是个人的储 蓄倾向和投资的预期生产,政府的货币 政策和财政政策也影响实利率。

3. 完全竞争的金融市场(完善市场)

• 交易是无成本的,市场是可以自由进出的 • 信息是对称的和可以无偿获得地 • 存在很多交易者,没有哪一个交易者的行为

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第22章 构建静态利率期限结构模型

Resdat样本数据: SAS论坛:

22.1 银行间债券利率期限结构拟合

计算环境

2005年1月31日作为计算时点指标。

从2005年1月31日之前发行、2005年1月31日之后到期的 固定利率政策性金融债券中选择样本,拟合政策性金融债 券利率期限结构。

计算数据集:2005年1月31日固定利率金融债样本债券 ResDat.SampFbd050131。 数据集的变量说明如下页。

/*画图*/ data Psplines4 (keep=R t maturity yield); set Psplines3 tbond_info; /* 将Yrstmat和yield的图一起迭加 到由模型得到的期限结构图中,这里,用set语句比用merge 语句得到的数据集,更方便作图时的控制 */ run; ods listing close; ods html path='d:\'(url=none) body='31jan2005.html '; goptions reset=global gunit=pct border cback=white colors=(black red) ftitle=swissb ftext=swiss htitle=4 htext=3; proc gplot data=Psplines4; plot yield*maturity=1 R*t=2 /overlay; symbol1 color=red value=star i=none; symbol2 color=black i=j; /**/ run; quit; ods html close; ods listing;

计息方式 票面ቤተ መጻሕፍቲ ባይዱ率 年付息频率 起息日 到期日 到期期限 修正久期 剩余期限 到期收益率

/* 产生样本债券SampFbd050131未来现金流与对应的时刻 */ data SampFbd050131; set ResDat.SampFbd050131; if freq=0 then _t=Yrstmat+1e-12; else _t=mod(yrdif(date,matdt,'act/act'),1/Freq); /*_t为当前日到下一个付息的时 间 */ if mod(_t,1)=0 then do; _t=_t+1e-12; /* 正好付息日时,因为_t为整数时,包含_t的函数没有结果 */ end; run; data tbond_info; set SampFbd050131; if freq=0 then do;

/* 数据集tbond_info增加了3个变量: _t为当前日到下一个付息的时间 t:现金流发生时间 CF:现金流量 */

多项式样条法

采用上一章得到的简化模型:

D0(t)1b1tc1t2d1t3

D(t)D D150((tt))11bb11ttcc11tt22dd11tt33tt5533d2t-53

t=_t; output; end; else do t=_t to Yrstmat by 1/freq; /* 产生现金流对应的时刻 */ output; end; proc sort; by resbdid;

data tbond_info; set tbond_info; if Intmd=2 and last.resbdid=0 then CF=couprt*par/freq; /*到期日 前附息债产生的现金流*/ if Intmd=2 and last.resbdid=1 then CF=couprt*par/freq+par; /*到 期日附息债产生的现金流*/ if Intmd=0 and last.resbdid=0 then CF=0; /*到期日前贴现债现金 流*/ if Intmd=0 and last.resbdid=1 then CF=par; /*到期日贴现债现金 流*/ if Intmd=1 and last.resbdid=0 then CF=0; /*到期日前零息票债现 金流*/ if Intmd=1 and last.resbdid=1 then CF=par+couprt*par*maturity; /*到期日贴现债现金流*/ by resbdid; run;

ResDat.SampFbd050131变量说明

变量名 Date Bondcls Bdid Bdcd Resbdid

Price

Par

中文全称 日期 债券种类 债券标识 债券代码 锐思债券标识

债券价格(收盘全价)

债券面值

Intmd Couprt Freq Intdt Matdt Maturity Modifdur Yrstmat Yield

d2t-53t103d3t-103

t0,5 t5,10

t10,30

/* 多项式样条法 */ data tbond_info1; set tbond_info; p1=CF; pb1=CF*t; pc1=CF*t**2; pd1=CF*((0<=t<=5)*t**3+(5<t<=30)*(t**3-(t-5)**3)); pd2=CF*((5<t<=10)*(t-5)**3+(10<t<=30)*((t-5)**3-(t-10)**3)); pd3=CF*((10<t<=30)*(t-10)**3); run; proc means noprint; by resbdid; var p1 pb1 pc1 pd1 pd2 pd3; output out=Psplines2 sum=p1 pb1 pc1 pd1 pd2 pd3; data Psplines2(drop=_TYPE_); set Psplines2; run; proc sort data= tbond_info out=x; by resbdid;

data Psplines2; merge Psplines2 x; by resbdid; if p1^=.; reg_prc=price-p1; /* 现价减去常数,这样回归时不要截距项 */ weight1=(1/Modifdur)**2; run; proc reg data=Psplines2 outest=Psplines2 noprint; model reg_prc=pb1 pc1 pd1 pd2 pd3 /noint; /* noint为不要截距项 */ weight weight1; run; data Psplines3(keep=t R); set Psplines2; do t=0.1 to 30 by 0.1; if 0<=t<=5 then D=1+pb1*t+pc1*t**2+pd1*t**3; if 5<t<=10 then D=1+pb1*t+pc1*t**2+pd1*(t**3-(t-5)**3)+pd2*(t-5)**3; if 10<t<=30 then D=1+pb1*t+pc1*t**2+pd1*(t**3-(t-5)**3)+pd2*((t-5)**3-(t-10)**3)+pd3*(t10)**3; R=-log(D)/t; /* 连续复利即期利率 */ output; end; run;

Resdat样本数据: SAS论坛:

22.1 银行间债券利率期限结构拟合

计算环境

2005年1月31日作为计算时点指标。

从2005年1月31日之前发行、2005年1月31日之后到期的 固定利率政策性金融债券中选择样本,拟合政策性金融债 券利率期限结构。

计算数据集:2005年1月31日固定利率金融债样本债券 ResDat.SampFbd050131。 数据集的变量说明如下页。

/*画图*/ data Psplines4 (keep=R t maturity yield); set Psplines3 tbond_info; /* 将Yrstmat和yield的图一起迭加 到由模型得到的期限结构图中,这里,用set语句比用merge 语句得到的数据集,更方便作图时的控制 */ run; ods listing close; ods html path='d:\'(url=none) body='31jan2005.html '; goptions reset=global gunit=pct border cback=white colors=(black red) ftitle=swissb ftext=swiss htitle=4 htext=3; proc gplot data=Psplines4; plot yield*maturity=1 R*t=2 /overlay; symbol1 color=red value=star i=none; symbol2 color=black i=j; /**/ run; quit; ods html close; ods listing;

计息方式 票面ቤተ መጻሕፍቲ ባይዱ率 年付息频率 起息日 到期日 到期期限 修正久期 剩余期限 到期收益率

/* 产生样本债券SampFbd050131未来现金流与对应的时刻 */ data SampFbd050131; set ResDat.SampFbd050131; if freq=0 then _t=Yrstmat+1e-12; else _t=mod(yrdif(date,matdt,'act/act'),1/Freq); /*_t为当前日到下一个付息的时 间 */ if mod(_t,1)=0 then do; _t=_t+1e-12; /* 正好付息日时,因为_t为整数时,包含_t的函数没有结果 */ end; run; data tbond_info; set SampFbd050131; if freq=0 then do;

/* 数据集tbond_info增加了3个变量: _t为当前日到下一个付息的时间 t:现金流发生时间 CF:现金流量 */

多项式样条法

采用上一章得到的简化模型:

D0(t)1b1tc1t2d1t3

D(t)D D150((tt))11bb11ttcc11tt22dd11tt33tt5533d2t-53

t=_t; output; end; else do t=_t to Yrstmat by 1/freq; /* 产生现金流对应的时刻 */ output; end; proc sort; by resbdid;

data tbond_info; set tbond_info; if Intmd=2 and last.resbdid=0 then CF=couprt*par/freq; /*到期日 前附息债产生的现金流*/ if Intmd=2 and last.resbdid=1 then CF=couprt*par/freq+par; /*到 期日附息债产生的现金流*/ if Intmd=0 and last.resbdid=0 then CF=0; /*到期日前贴现债现金 流*/ if Intmd=0 and last.resbdid=1 then CF=par; /*到期日贴现债现金 流*/ if Intmd=1 and last.resbdid=0 then CF=0; /*到期日前零息票债现 金流*/ if Intmd=1 and last.resbdid=1 then CF=par+couprt*par*maturity; /*到期日贴现债现金流*/ by resbdid; run;

ResDat.SampFbd050131变量说明

变量名 Date Bondcls Bdid Bdcd Resbdid

Price

Par

中文全称 日期 债券种类 债券标识 债券代码 锐思债券标识

债券价格(收盘全价)

债券面值

Intmd Couprt Freq Intdt Matdt Maturity Modifdur Yrstmat Yield

d2t-53t103d3t-103

t0,5 t5,10

t10,30

/* 多项式样条法 */ data tbond_info1; set tbond_info; p1=CF; pb1=CF*t; pc1=CF*t**2; pd1=CF*((0<=t<=5)*t**3+(5<t<=30)*(t**3-(t-5)**3)); pd2=CF*((5<t<=10)*(t-5)**3+(10<t<=30)*((t-5)**3-(t-10)**3)); pd3=CF*((10<t<=30)*(t-10)**3); run; proc means noprint; by resbdid; var p1 pb1 pc1 pd1 pd2 pd3; output out=Psplines2 sum=p1 pb1 pc1 pd1 pd2 pd3; data Psplines2(drop=_TYPE_); set Psplines2; run; proc sort data= tbond_info out=x; by resbdid;

data Psplines2; merge Psplines2 x; by resbdid; if p1^=.; reg_prc=price-p1; /* 现价减去常数,这样回归时不要截距项 */ weight1=(1/Modifdur)**2; run; proc reg data=Psplines2 outest=Psplines2 noprint; model reg_prc=pb1 pc1 pd1 pd2 pd3 /noint; /* noint为不要截距项 */ weight weight1; run; data Psplines3(keep=t R); set Psplines2; do t=0.1 to 30 by 0.1; if 0<=t<=5 then D=1+pb1*t+pc1*t**2+pd1*t**3; if 5<t<=10 then D=1+pb1*t+pc1*t**2+pd1*(t**3-(t-5)**3)+pd2*(t-5)**3; if 10<t<=30 then D=1+pb1*t+pc1*t**2+pd1*(t**3-(t-5)**3)+pd2*((t-5)**3-(t-10)**3)+pd3*(t10)**3; R=-log(D)/t; /* 连续复利即期利率 */ output; end; run;