高财第十一章课后练习

高财-课后练习及答案

高财课后练习及答案 2014一、单选题1.有关企业合并的下列说法中,正确的是(C)。

A.企业合并必然形成长期股权投资B.同一控制下企业合并就是吸收合并C.控股合并的结果是形成母子公司关系D.企业合并的结果是取得被并方净资产2.下列各项企业合并示例中,属于同一控制下企业合并是(D )。

A.合并双方合并前分属于不同的主管单位B.合并双方合并前分属于不同的母公司C.合并双方合并后不形成母子公司关系D.合并双方合并后仍同属于同一企业集团3.甲公司与乙公司合并,下列有关此项合并的陈述,不正确的是(D )。

A.通过合并,甲公司有可能取得乙公司的资产和负债B.通过合并,甲公司有可能取得乙公司的大部分股权C.通过合并,甲公司有可能需要确认长期股权投资D.通过合并,甲公司必然成为乙公司的控股股东4. 同一控制下企业合并中所称的“控制非暂时性”是指参与合并各方在合并前、后较长时间内受同一方或相同多方控制的时间通常在(D )。

A.3个月以上B.6个月以上C.12个月以上D.12个月以上(含12个月)5. 下列有关合并商誉的各种阐述中,正确的是(B )。

A.只要是同一控制下企业合并,就一定要确认合并商誉B.确认合并商誉的前提是该合并为同一控制下企业合并C.合并商誉完全是被购买方自创商誉的市场外化D.合并商誉与被购买方的净资产毫无关联6.对于吸收合并,购买方对合并商誉的下列处理方法中符合我国现行会计准则的是(A )。

A.单独确认为商誉,不予摊销B.确认为一项无形资产并分期摊销C.计入“长期股权投资”的账面价值D.调整减少合并当期的股东权益7. 企业集团合并报表的编制者是(A )。

A.母公司B.子公司C.企业集团D.以上答案均正确8. 下列关于合并报表与企业合并方式之间关系的表述中,正确的是( B)。

A.企业合并必然要求编制合并报表B.控股合并的情况下,必须编制合并报表C.新设合并的情况下,必须编制合并报表D.吸收合并的情况下,必须编制合并报表9.根据我国现行会计准则,母公司应当将其全部子公司纳入合并报表的合并范围。

华中师大高级财务管理练习题库及答案可编辑

华中师大《高级财务管理》练习题库及答案《高级财务管理》练习题库及答案一、单项选择题在每小题的四个备选答案中,选出一个正确答案,并将正确答案的序号填在题干的括号内。

每小题1分,共80小题1.财务管理制度文化的研究对象是()A.财务管理制度环境B.财务管理制度产生与发展的文化背景C.财务管理对象D.财务管理制度本身2.在波士顿矩阵中,处于低增长、强竞争地位的是()A.问题业务B.明星业务C.现金牛业务D.瘦狗业务3.多元化扩张可能给企业带来巨大的收益,也存在着巨大的风险。

企业财务管理者如果不能趋利避害,就会落入()A.多元化扩张陷阱B. □标陷阱C.利润陷阱D.决策失败陷阱4.主攻某个特定顾客群、某产品系列的一个细分区段或某一个地区市场是()A.成本领先战略B.产品差异化战略C. LI标集中化战略D.价格战略5.财务理性人假设的本质是()A.财务管理人员是理性的B.财务管理对象是理性的C.强调人们对自己利益的关心与认同D.投资者和经营管理人员是理性的6.从一定上意义来讲,企业财务公共关系是()A."企业拉关系的艺术”B.“企业处理各种财务问题的艺术”C.“企业塑造良好财务形象的艺术”D.“企业处理公共关系的艺术”7.财务管理制度文化是指()A.财务的物质文化B.介于有形的财务物质文化和无形的财务精神文化之间的一种文化状态C.财务的精神文化D.财务的国家文化8.财务管理制度就是()A.要求一定范围内的成员共同遵守和按一定程序办事的财务流程和规范B.国家颁布的《企业财务通则》C.处理财务关系的准则D.处理财务问题的基本理念9.如果企业财务战略IJ标不能用于指导实际工作,企业财务管理就难以防范各种短期行为,财务决策、财务讣划就会出错,就会步入我们称之为()A.利润陷阱的误区B.管理陷阱的误区C.文化陷阱的误区D. LI标陷阱的误区10.重要财务管理岗位上的人员,不是任人唯贤,而是任人唯亲,这样很容易掉进()A.利润陷阱B.组织陷阱C.多元化扩张陷阱D.人员陷阱11.企业财务管理掉进文化陷阱是由于()A.财务管理者被一定的文化误导B.财务管理者被一定的文化政策引导C.财务管理者文化知识不够D.财务管理者被一定外来文化影响12.传统的企业财务管理文化已经把理财活动理性化了,有其成套的相对稳定的管理原则和方法,也有()A.相对的管理人员和结构B.相对规范化的管理理论与程序C.相对僵化的管理理论与程序D.相对先进的管理理论与程序13.企业财务战略关注的焦点是()A.企业的财务活动B.企业的资金活动C.企业生产活动D.企业管理活动14.财务战略管理区别于一般战术管理的根本特征之一在于它()A.对财务的重视B.对资金的重视C.对环境的重视D.对生产过程的重视15.财务战略管理的核心内容是()A.筹资组合战略B.资本投资战略C.资本收益分配战略D.经营战略16.每股净收益的变动与营业利润变动的比是()A.经营杠杆B.财务杠杆C.财务风险D.经营风险17.实行成本领先战略的企业在以行业平均价格进行销售时,企业取得的利润()同行业的平均水平。

《高级财务会计学》课后练习参考答案(立信会计出版社)

第一章非货币性资产交换一、单选题1.A解析:交换具有商业实质,公允价值可得。

换入长期股权投资的入账价值等于甲公司换出资产的公允价值。

长期股权投资的入账价值=1400+1400=28002.B3.B解析:交换不具有商业实质。

换入设备的入账价值已天山公司换出资产的账面价值为基础。

30000÷250000=12%,是非货币性资产交换。

乙设备的入账价值=500000-(500000×2÷5+(500000-500000×2÷5)×2÷5)+10000-30000=1600004.A解析:交换具有商业实质,公允价值可得。

非货币性资产交换利得=27-(30-4.5)=1.5,非货币性资产交换利得就是换出资产公允价值与账面价值的差额。

5.B解析:交换具有商业实质,公允价值可得。

属于多项资产交换。

某项换入资产的成本=换入资产的成本总额×某项换入资产公允价值/各项换入资产公允价值总额汽车入账价值=150×50÷(100+50)=506.A解析:认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于25%作为参考。

只有A选项80÷(80+260)=23.5%<25%7.B解析:90÷(300×(1+17%)+60×(1+17%)+90)=17.6%<25%,交换具有商业实质,公允价值可得。

甲公司取得原材料的入账价值=300×(1+17%)+60×(1+17%)+90-450×17%=434.78.A解析:交换不具有商业实质。

某项换入资产的成本=换入资产的成本总额×某项换入资产原账面价值/各项换入资产原账面价值总额换入设备的入账价值=(600-360)×180÷(180+120)=1449.A解析:交换不具有商业实质。

高财第十一章课后练习

一、单项选择题1.某公司拟增发新的普通股票,发行价为6元/股,公司上年支付股利为0.84,预计股利每年增长5%,所得税率为25%,则该普通股的资本成本率为()。

A.14.74%B.9.87%C.19.7%D.14.87%【答案】C【解析】2.公司增发的普通股的市价为12元/股,本年发放股利每股0.6元,已知同类股票的预计收益率为 11%,则维持此股价需要的股利年增长率为( )。

A.5%B.5.71%C.5.39%D.10.34%【答案】B【解析】股票的资本成本率=投资人要求的必要收益率=D1/P+g股票的资本成本率=11%=[0.6(1+g)/12]+gg=5.71%3.已知经营杠杆系数为2,固定成本为5万元,利息费用为2万元,则已获利息倍数为()。

A.2B.2.5C.1.5D.1【解析】DOL=(S-VC)/(S-VC-F)2=(S-VC)/(S-VC-5)∴边际贡献=S-VC=10∴EBIT=10-5=5;已获利息倍数=5/2=2.5。

4.某企业本期财务杠杆系数为2,本期息税前利润为500万元,则本期实际利息费用为()。

A.100万元B.375万元C.500万元D.250万元【答案】D【解析】由于:财务杠杆系数=息税前利润/(息税前利润-利息)即:2=500/(500-利息)利息=(2×500-500)/2=250(万元)5.某公司没有发行优先股,当前的已获利息倍数为5,则财务杠杆系数为( )。

A.1.25B.1.5C.2.5D.0.2【答案】A【解析】6.某企业本年息税前利润10000元,测定的经营杠杆系数为2,预计明年销售增长率为5%,则预计明年的息税前利润为( )。

A.10000B.10500C.20000【答案】D【解析】经营杠杆系数反映销量变动对息税前利润的影响程度,而且引起利润以更大幅度变动,本题中,经营杠杆系数为2,表明销售增长1倍,引起息税前利润以2倍的速度增长,那么,计划期的息税前利润应为:10000×(1+2×5%)=11000(元)。

毕晓方改编+《财务会计》的课后习题答案第11章习题答案

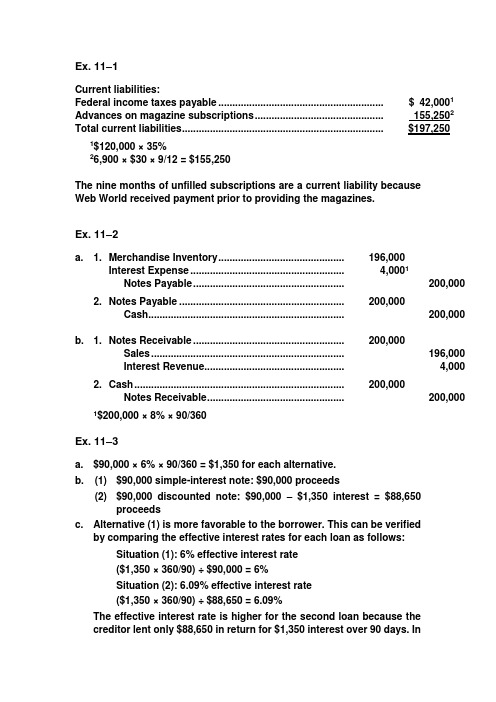

Ex. 11–1Current liabilities:Federal income taxes payable ........................................................... $ 42,0001 Advances on magazine subscriptions .............................................. 155,2502 Total current liabilities ........................................................................ $197,250 1$120,000 × 35%26,900 × $30 × 9/12 = $155,250The nine months of unfilled subscriptions are a current liability becauseWeb World received payment prior to providing the magazines.Ex. 11–2a. 1. Merchandise Inventory ............................................. 196,000Interest Expense ....................................................... 4,0001Notes Payable ...................................................... 200,0002. Notes Payable ........................................................... 200,000Cash ...................................................................... 200,000 b. 1. Notes Receivable ...................................................... 200,000Sales ..................................................................... 196,000Interest Revenue.................................................. 4,0002. Cash ........................................................................... 200,000Notes Receivable ................................................. 200,000 1$200,000 × 8% × 90/360Ex. 11–3a. $90,000 × 6% × 90/360 = $1,350 for each alternative.b. (1) $90,000 simple-interest note: $90,000 proceeds(2) $90,000 discounted note: $90,000 –$1,350 interest = $88,650proceedsc. Alternative (1) is more favorable to the borrower. This can be verifiedby comparing the effective interest rates for each loan as follows:Situation (1): 6% effective interest rate($1,350 × 360/90) ÷ $90,000 = 6%Situation (2): 6.09% effective interest rate($1,350 × 360/90) ÷ $88,650 = 6.09%The effective interest rate is higher for the second loan because thecreditor lent only $88,650 in return for $1,350 interest over 90 days. Inthe simple-interest loan, the creditor must lend $90,000 for 90 days toearn the same $1,350 interest.Ex. 11–4a. Accounts Payable .......................................................... 9,000Notes Payable ........................................................... 9,000 b. Notes Payable ................................................................. 9,000Interest Expense............................................................. 75* Cash ........................................................................... 9,075 *$9,000 × 5% × 60/360 = $75Ex. 11–5a. June 30 Building ......................................................... 730,000Land ............................................................... 250,000Note Payable ............................................ 800,000Cash.......................................................... 180,000 b. Dec. 31 Note Payable ................................................. 40,000Interest Expense ($800,000 × 8% × 1/2) ...... 32,000Cash.......................................................... 72,000 c. June 30 Note Payable ................................................. 40,000Interest Expense ($760,000 × 8% × 1/2) ...... 30,400Cash.......................................................... 70,400 Ex. 11–6a. $4,650,000, or the amount disclosed as the current portion oflong-term debt.b. By the end of 2002, the bank credit line was reduced to $299,000;thus, the bank credit line was nearly paid off in 2002. The differencebetween the $34,783,000 that would be due in the coming period andthe $4,650,000 disclosed as the current portion must have beenfunded (i.e., replaced) by long-term notes payable. Indeed, of the $50million increase in the term loans($95 million – $45 million), around $35 million must have been usedto eliminate the bank credit line.c. The current liabilities declined by $4,351,000 ($4,650,000 – $299,000).Ex. 11–7a. Product Warranty Expense (2% × $750,000) ................ 15,000Product Warranty Payable ....................................... 15,000 b. Product Warranty Payable (960)Wages Payable (570)Supplies (390)Ex. 11–8a. The warranty liability represents estimated outstanding automobilewarranty claims. Of these claims, $14,166 million is estimated to bedue during 2003, while the remainder ($9,125 million) is expected tobe paid after 2003. The distinction between short-term and long-termliabilities is important to creditors in order to accurately evaluate thenear-term cash demands on the business, relative to the quickassets and other longer-term demands.b. Product Warranty Expense ........................... 14,355,000,000Product Warranty Payable ....................... 14,355,000,000 $20,410 + X – $12,000 = $23,291X= $23,291 – $20,410 + $12,000X= $14,881 millionc. The liability might have grown for a number of possible reasons.Often the estimated warranty liability will increase if the underlyingproduct sales are also increasing, as was the case for Ford duringthis time. Alternatively, Ford’s a ctual claims experience might bedeclining. If the percent of sales estimate remained unchanged, thiswould cause the liability to potentially increase. This partiallyexplains the increase, since only $12,000 million in claims wereassumed to be paid, while the current estimated claims payable was$13,605 million at December 31, 2001. Lastly, Ford could beincreasing its estimated warranty claims expense as a percent ofcurrent period sales.Ex. 11–9a. Damage Awards and Fines ............................................ 670,000EPA Fines Payable.................................................... 390,000 Litigation Claims Payable ........................................ 280,000 Note to Instructors:The “damage awards and fines” would bedisclosed on the income statement un der “other expenses.”b. The company experienced a hazardous materials spill at one of itsplants during the previous period. This spill has resulted in a number of lawsuits to which the company is a party. The Environmental Protection Agency (EPA) has fined the company $390,000, which the company is contesting in court. Although the company does not admit fault, legal counsel believes that the fine payment is probable. In addition, an employee has sued the company. A $280,000 out-of-court settlement has been reached with the employee. The EPA fine and out-of-court settlement have been accrued. There is one other outstanding lawsuit related to this incident. Counsel does not believe that the lawsuit has merit. Other lawsuits and unknown liabilities may arise from this incident.Ex. 11–10a. Dec. 31 Pension Expense .......................................... 315,000Unfunded Pension Liability ....................315,000b. Jan. 15 Unfunded Pension Liability .......................... 315,000Cash 315,000Ex. 11–11a. Quick Ratio =sLiabilitie Current AssetsQuickDecember 31, 2005:$800,000$350,000$530,000+ = 1.10December 31, 2006:$900,000$400,000$356,000+ = 0.84b. The quick ratio has been decreased between the two balance sheet dates. The major reason is a significant increase in inventory. Cash also declined, possibly to purchase the inventory. As a result, quick assets actually declined, while the current liabilities increased. While the quick ratio for December 31, 2006, is below 1.0, it is not yet at an alarming level. However, the trend suggests that the firm’s current asset (working capital) management should be watched closely.。

第十一章习题参考答案.doc

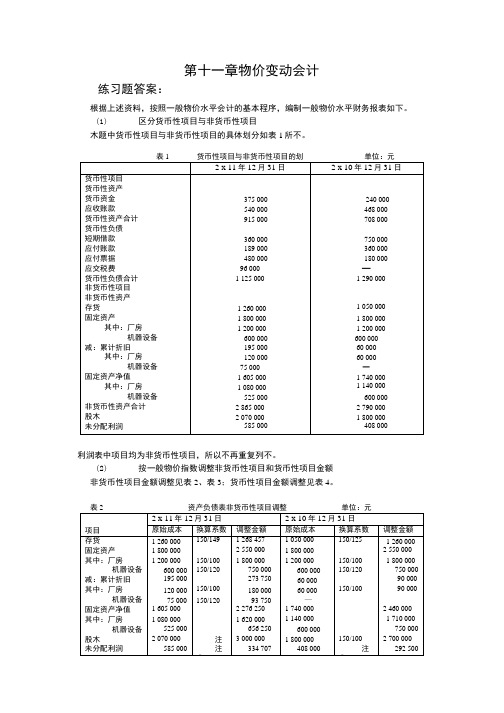

第十一章物价变动会计练习题答案:根据上述资料,按照一般物价水平会计的基本程序,编制一般物价水平财务报表如下。

(1)区分货币性项目与非货币性项目木题中货币性项目与非货币性项目的具体划分如表1所不。

利润表中项目均为非货币性项目,所以不再重复列不。

(2)按一般物价指数调整非货币性项目和货币性项目金额非货币性项目金额调整见表2、表3;货币性项目金额调整见表4。

注①,2x11 年 12 月 31 日股本调整数=1 800 000X150/100+270 000X150/135=3 000 000 (元) 注②,2 x 11 年 12 月 31 日未分配利润二4 459 707-1 125 000-3 000 000=334 707 (元) 注③,2 x 11 年 12 月 31 日未分配利润二4 605 000-1 612 500 - 2 992 500=292 500 (元)表3 利润表非货币性项目调整 单位 元项目原始成本换算系数调整数营业收入营业成本(先进先出法) 4 440 000 150/130 5 123 076 期初存货 1 050 000 150/125 1 26000 本期购货 3 159 000 150/130 3 4000 期末存货 1 260 000 150/1491 26457 营业成木2 949 000363543 期间费用(不含折旧费) 720 000150/130 83769 折旧一厂房60 000 150/100 90 000 折旧一机器设备 75 000 150/120 93 750 所得税费用159 000150/13018462(3)计算货币性项目所发生的购买力损益 货币性项目所发生的购买力损益的计算,见表5表5货币性项目净额购买力损益计算表 单位:元项目原始成本换算系数调整金额期初货币性项目净额货币资金 240 000 应收账款468 000 减:短期借款(750 000) 应付账款 (360 000) 应付票据(180 000)期初货币性项口净额 (582 000)150/120(727 500)力fl:货币性项目增加营业收入 4 440 000 150/130 5 123 076 发行股份270 000 150/135300 000 货币性项目增加4 710 0005 423 076减:货币性项口减少购货3 159 000150/130 3 645 000 期间费用(不含折旧费)720 000 150/130 830 769 所得税费用159 000 150/130 183 462 现金股利300 000 150/125360 000 货币性项目减少小计 4 338 000 5 019 231 合计(210 000)(323 655) 净货币性项目购买力损益113 655由货币性项目净额购买力损益计算表可知,宏远公司货币性项目净额购买力收益113 655 兀。

高财1-9章节课后习题答案

第一章习题答案三、计算及会计处理题1. 【答案】(1)编制上述经济业务的会计分录。

①20×0年5月10日购入时借:交易性金融资产—成本600应收股利20投资收益 6贷:银行存款626②20×0年5月30日收到股利时借:银行存款20贷:应收股利20③20×0年6月30日借:交易性金融资产—公允价值变动40(200×3.2-600)贷:公允价值变动损益40④20×0年8月10日宣告分派时借:应收股利40(0.20×200)贷:投资收益40⑤20×0年8月20日收到股利时借:银行存款40贷:应收股利40⑥20×0年12月31日借:交易性金融资产—公允价值变动80(200×3.6-200×3.2)贷:公允价值变动损益80⑦20×1年1月3日处置借:银行存款630公允价值变动损益120贷:交易性金融资产—成本600—公允价值变动120投资收益30(2)计算该交易性金融资产的累计损益。

该交易性金融资产的累计损益=-6+40+40+80-120+30=64(万元)2. 【答案】(1)20×1年1月2日借:持有至到期投资—成本 2 000应收利息80(2000×4%)贷:银行存款 2 005.54持有至到期投资—利息调整74.46(2)20×1年1月5日借:银行存款80贷:应收利息80(3)20×1年12月31日应确认的投资收益=1925.54×5%=96.28(万元)“持有至到期投资—利息调整”=96.28-2000×4%=16.28(万元)借:应收利息80持有至到期投资—利息调整16.28贷:投资收益96.28(4)20×2年1月5日借:银行存款80贷:应收利息80(5)20×2年12月31日应确认的投资收益=(1925.54+16.28)×5%=97.09(万元)“持有至到期投资—利息调整”=97.09-80=17.09(万元)借:应收利息80持有至到期投资—利息调整17.09贷:投资收益97.09(6)20×3年1月5日借:银行存款80贷:应收利息80(7)20×3年12月31日应确认的投资收益=(1941.82+17.09)×5%=97.95(万元)“持有至到期投资—利息调整”=97.95-80=17.95(万元)借:应收利息80持有至到期投资—利息调整17.95贷:投资收益97.95(8)20×4年1月5日借:银行存款80贷:应收利息80(9)20×4年12月31日“持有至到期投资—利息调整”=74.46-16.28-17.09-17.95=23.14(万元)应确认的投资收益=80+23.14=103.14(万元)借:应收利息80持有至到期投资—利息调整23.14贷:投资收益103.14(10)20×5年1月1日借:银行存款 2 080贷:持有至到期投资—成本 2 000应收利息803.【答案】(1)若将该债券划分为交易性金融资产,编制2008年与其有关的会计分录。

高级财务会计 第十一章

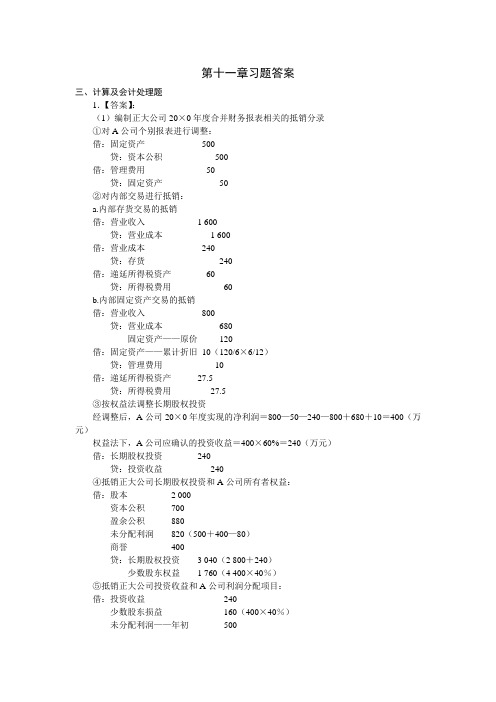

第十一章习题答案三、计算及会计处理题1.【答案】:(1)编制正大公司20×0年度合并财务报表相关的抵销分录①对A公司个别报表进行调整:借:固定资产500贷:资本公积500借:管理费用50贷:固定资产50②对内部交易进行抵销:a.内部存货交易的抵销借:营业收入 1 600贷:营业成本 1 600借:营业成本240贷:存货240借:递延所得税资产60贷:所得税费用60b.内部固定资产交易的抵销借:营业收入800贷:营业成本680固定资产——原价120借:固定资产——累计折旧10(120/6×6/12)贷:管理费用10借:递延所得税资产27.5贷:所得税费用27.5③按权益法调整长期股权投资经调整后,A公司20×0年度实现的净利润=800—50—240—800+680+10=400(万元)权益法下,A公司应确认的投资收益=400×60%=240(万元)借:长期股权投资240贷:投资收益240④抵销正大公司长期股权投资和A公司所有者权益:借:股本 2 000资本公积700盈余公积880未分配利润820(500+400—80)商誉400贷:长期股权投资 3 040(2 800+240)少数股东权益 1 760(4 400×40%)⑤抵销正大公司投资收益和A公司利润分配项目:借:投资收益240少数股东损益160(400×40%)未分配利润——年初500贷:提取盈余公积80未分配利润——年末820⑥内部债权债务的抵销:借:应付账款 1 400贷:应收账款 1 400借:应收账款——坏账准备150贷:资产减值损失150借:所得税费用37.5贷:递延所得税资产37.5(2)编制正大公司20×1年度合并财务报表相关的调整、抵销分录①对A公司个别报表进行调整:借:固定资产500贷:资本公积500借:未分配利润——年初50贷:固定资产50借:管理费用50贷:固定资产50②对内部交易进行抵销:a.内部商品销售业务的抵销:借:未分配利润——年初240(1 600×15%)贷:营业成本240借:递延所得税资产60贷:未分配利润——年初60借:营业收入10 000贷:营业成本10 000借:营业成本400(2 000×20%)贷:存货400借:递延所得税资产40贷:所得税费用40b.内部固定资产交易的抵销:借:未分配利润——年初120(800-680)贷:固定资产——原价120借:固定资产——累计折旧10[(800-680)÷6×6÷12]贷:未分配利润——年初10借:递延所得税资产27.5贷:未分配利润——年初27.5借:固定资产——累计折旧20贷:管理费用20借:所得税费用 5贷:递延所得税资产 5③按权益法调整长期股权投资经调整后,A公司20×1年度的净利润=990—50+240—400+20=800(万元)权益法下,A公司因确认的投资收益=800×60%=480(万元)借:长期股权投资480贷:投资收益480④抵销正大公司长期股权投资和A公司所有者权益:借:股本 2 000资本公积700盈余公积979(880+99)未分配利润 1 521(820+800—99)商誉400贷:长期股权投资 3 520(3040+480)少数股东权益 2 080(5 200×40%)⑤抵销正大公司投资收益和A公司利润分配项目:借:投资收益480少数股东损益320(800×40%)未分配利润——年初820贷:提取盈余公积99未分配利润——年末 1 521⑥内部债权债务的抵销:借:应收账款——坏账准备150贷:未分配利润——年初150借:未分配利润——年初37.5贷:递延所得税资产37.5借:应付账款 1 800贷:应收账款 1 800借:应收账款——坏账准备50贷:资产减值损失50借:所得税费用12.5贷:递延所得税资产12.52.【答案】(1)编制甲公司20×1年12月31日合并乙公司财务报表时按照权益法调整相关长期股权投资的会计分录计算调整后的净利润=400—(500—300)+200/5×6/12—(10—9)×160+160=220(万元)借:长期股权投资132贷:投资收益132(220×60%)借:投资收益180贷:长期股权投资180(2)编制甲公司20×1年12月31日合并乙公司财务报表的各项相关抵销分录①固定资产业务抵销借:营业收入500贷:营业成本300固定资产——原价200(500-300)借:固定资产——累计折旧20(200/5×6/12)贷:管理费用20②存货业务抵销借:营业收入 2 000贷:营业成本 1 840存货160借:存货——存货跌价准备160货:资产减值损失160③债权债务抵销借:应付账款 2 340贷:应收账款 2 340借:应收账款——坏账准备20贷:资产减值损失20④投资业务抵销:调整后的长期股权投资余额=3 200+132—180=3 152(万元)乙公司20×1年12月31日的股东权益总额=5 000+220—300=4 920(万元)借:股本 2 000资本公积 1 900盈余公积640(600+400×10%)未分配利润——年末380(500+220—300—40)商誉200(3 200-5 000×60%)贷:长期股权投资 3 152少数股东权益 1 968(4 920×40%)借:投资收益132(220×60%)少数股东损益88(220×40%)未分配利润——年初500贷:提取盈余公积40(400×10%)对所有者的分配300未分配利润——年末3803.【答案】(1)编制A公司20×0年与长期股权投资业务有关的会计分录。

高财习题答案

第一篇企业合并与合并财务报表第一章企业合并与合并会计方法习题一、复习思考题(略)二、选择题1.B 2.A 3.B 4.C 5.C 6.ABC 7.AB 8.ABD 9.AD 10.AD三、业务题1.(1)编制P公司对S公司控股合并的会计分录。

借:长期股权投资 11 000贷:股本 1 000资本公积 10 000(2)编制P公司对S公司吸收合并的会计分录。

借:银行存款 200应收账款 800库存商品 4 000长期股权投资 1 000固定资产 8 000无形资产 1 000贷:短期借款 2 000应付账款 1 000其他应付款 1 000股本 1 000资本公积 10 0002.(1)编制合并日A公司对B公司进行控股合并的会计分录。

借:长期股权投资 10 000贷:股本 1 000资本公积 9 000(2)若A公司发行1600万股普通股(每股面值为1元,每股市价10元)对B公司进行吸收合并,并于当日取得B公司净资产。

编制A公司对B公司吸收合并的会计分录。

借:银行存款 200应收账款 800库存商品 5 000长期股权投资 1 500固定资产 9 500无形资产 2 000商誉 1 000贷:短期借款 2 000应付账款 1 000其他应付款 1 000股本 1 600资本公积 14 4003.作购买日A公司取得股权的会计分录;(没有考虑销项税金)借:长期股权投资 9 800贷:主营业务收入 5 000无形资产 2 000营业外收入 2 800借:主营业务成本 3 000贷:库存商品 3 000第二章合并财务报表的性质、合并范围与编制程序习题一、复习思考题(略)二、选择题1.A 2.B 3.ABC 4.ABC 5.ACD第三章同一控制下合并财务报表的编制习题一、复习思考题(略)二、选择题1.B 2.C 3.A 4.C 5.AB 6.BCD 7.B 8.B 9.ABD 10.CD 三、业务题1.合并日抵销调整分录如下:(1)借:实收资本(股本) 6 000资本公积 2 000盈余公积 300未分配利润 2 700贷:长期股权投资 11 000 (2)借:资本公积 3 000贷:盈余公积 300未分配利润 2 700合并资产负债表底稿(简表)2007年6月30日单位:万元2.(1)合并日A公司对B公司进行控股合并的会计分录抵销调整分录:借:长期股权投资 4800资本公积 1200贷:股本 6 000(2)A公司对B公司合并日的合并资产负债表抵销分录:①借:股本 3000资本公积 2000盈余公积 500未分配利润 2500贷:长期股权投资 4800少数股权 3200②借:资本公积 1800贷:盈余公积 300未分配利润 1500合并资产负债表底稿(简表)2006年12月31日单位:万元3.应用合并工作底稿编制2007年末合并资产负债表、合并利润表和合并所有者权益变动表。

高级会计学第十一章课后参考答案-

高级会计学第十一章课后参考答案(仅供参考1.(1甲公司20×7年度合并财务报表工作底稿的相关调整与抵销分录。

1借:营业收入 2000000贷:营业成本 1500000存货 500000借:递延所得税资产 125000贷:所得税费用 125000500000×25%=125000(元2借:营业外收入 200000贷:固定资产 200000借:固定资产 50000贷:管理费用 50000借:递延所得税资产 37500贷:所得税费用 37500150000×25%=37500(元3借:投资收益 50000贷:财务费用 50000借:应付债券 1050000贷:持有至到期投资 10500004借:存货跌价准备 200000贷:资产减值损失 2000005借:股本——普通股 4000000资本公积 2000000盈余公积 800000年初未分配利润 200000商誉400000贷:长期股权投资——S公司 6000000少数股东权益 1400000商誉=6000000-7000000×80%=400000(元少数股东权益=7000000×20%=1400000(元6借:少数股东净利润 128750贷:少数股东权益 128750少数股东净利润=(1000000-500000+125000+25000-6250×20% = 643750×20%=128750(元多计固定资产折旧费用=25000(元多计折旧费用对应的所得税费用=25000×25%=6250(元7借:盈余公积 100000贷:提取盈余公积 1000001000000×10%=100 000(元(2甲公司20×8年合并财务报表工作底稿对此项业务的调整与抵销分录。

借:年初为分配利润 300000贷:资产减值损失 200000存货 100000说明:年初为分配利润300000=07年甲公司确认的未实现内部销售利润(1000000-500000-乙公司确认的存货跌价损失(1000000-800000;资产减值损失200000为08年乙公司补提的跌价损失;存货100000为乙公司存货账面金额600000-原价公司账面金额500000,即该存货从企业集团的角度看未发生减值。

《高级财务会计》课后习题答案汇总

高级财务会计课后习题参考答案第二章外币会计1.(1)借:应收账款——美元户(200 000美元×6.4) 1 280 000贷:主营业务收入 1 280 000(2)借:银行存款----美元户(180 000美元×6.3) 1 134 000贷:短期借款----美元户(180 000美元×6.3) 1 134 000(3)借:原材料 1 386 000贷:银行存款---美元户(220 000美元×6.3) 1 386 000(4)借:原材料 1 016 000贷:应付账款---美元户(160 000美元×6.35) 1 016 000(5)借:银行存款----美元户(100 000美元×6.35) 635 000 财务费用 5000贷:应收账款----美元户(100 000美元×6.4)640 000(6)借:短期借款---美元户(180 000美元×6.3) 1 134000财务费用9000贷:银行存款---美元户(180 000美元×6.35) 1 143 000期末汇兑损益的计算(1)应收账款账户汇兑损益= 200 000×6.35-[(100 000×6.4+200 000×6.4)-100 000×6.4]=-10000元(2)应付账款账户汇兑损益= 210 000×6.35-(50 000×6.4+160 000×6.35)=-2 500元(3)银行存款账户汇兑损益=80 000×6.35-[200 000×6.4+180 000×6.3+100 000×6.35]-(220 000×6.3+180 000×6.35)]=-12 000元期末汇兑损益的会计处理:借:应付账款 2 500财务费用 19 500贷:银行存款 12 000应收账款 100002. 乙公司利润表及所有者权益变动表(简表)乙公司资产负债表1.(1)①机床的2011年12月31日的账面价值为110万元;该项机床的计税基础应当是90万元(原值120万元减去计税累计折旧30万元)。

财务会计学第101112章课后习题参考答案

第10章 所有者权益 教材练习题解析1.20X?年。

提取的盈余公积金;200X10 % =20 (万元) 可供分配利润= 200—20=180(万元) 应支付优先股股利=5 000X6 % =300(万元) 则 实际支付优先股股利= 180(万元) .未分派的优先股股利= 300—180=120(万元) 20X8 年。

提取的盈余公积金=2 875X10% =287.5(万元) 可供分配利润= 2 875—287.5=2 587.5(万元) 补付 20X7 年优先股股利 =120(万元 ) 20X8年优先股股利=5 000X6% = 300(万元) 剩余可供分配利润= 2 587.5—120—300=2167.5(万元)贝 U 普通股每股股利=(2167.5+300)- (30000+5 000)= 0.070 5(元) 普通股股利总额 优先股剩余股利 优先股股利总额 优先股每股股利 2.20X6年1月1日。

公司预计支付股份应负担的费用 =lOXl000X200=2 000000(元) 不作会计处理。

20X6 年 12 月 31 H 。

公司预计:支付股份:应负担的费用 =2 000 000X(1—10%)=1 800 000(元)20X6年应负担的费用=1 800000- 3=600000(元) 借:管理费用 600 000 贷:资本公积——其他资本公积 20X7 年工 2 月 31 日。

公司预计支付股份应负担的费用 =2 000 000X (1—8%)=1 840 000(元) 20X7年累计应负担妁费用=1 840000X2/3x1 226 667(元)20X7 年应负担的费用=1 226 667— 600 000=626 667元) 借:管理费用626 667贷:资本公积——其他资本公积 20X8 年 12 月 31 日。

公司实际支付股份应负担的费用昌 lOXl000X (200—3—3—1) = 1 930 000(元)20X8 年应负担的费用=1 930000-226 667= 703 333(元) 借:管理费用703 333贷:资本公积——其他资本公积 20X9 年 1 月 1 日。

高级会计课后答案--人大版本

第三章1.经营租赁⏹ 【例2】20×2年1月1日,A 公司向B 公司租入办公设备一台,租期为3年。

设备价值为1 000 000元,预计使用年限为10年。

租赁合同规定,租赁开始日(20×2年1月1日)A 公司向B 公司一次性预付租金150 000元,第一年年末支付租金150 000元,第二年年末支付租金200 000元,第三年年末支付租金250 000元。

租赁期届满后B 公司收回设备,三年的租金总额为750 000元。

(假定A 公司和B 公司均在年末确认租金费用和租金收入,并且不存在租金逾期支付的情况。

)⏹ 分析:此项租赁没有满足融资租赁的任何一条标准,应作为经营租赁处理。

确认租金费用时,不能依据各期实际支付的租金的金额确定,而应采用直线法分摊确认各期的租金费用。

此项租赁租金费用总额为750 000元,按直线法计算,每年应分摊的租金费用为250 000元。

账务处理如下:承租人的会计处理:出租人的会计处理:第十一章 控制权取得日合并财务报表的编制第十章所得税1.计税基础资产的计税基础:指企业收回资产账面价值的过程中,计算应纳税所得额时按照税法规定自应税经济利益中抵扣的金额,(即该项资产在未来使用或最终处置时,允许作为成本或费用于税前列支的金额。

)负债的计税基础:指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额,(即未来不可抵扣的金额。

)2.暂时性差异(P265):指资产或负债的账面价值与其计税基础之间的差额○1可抵扣暂时性差异,是指企业在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。

在可抵扣暂时性差异产生当期,应将其对所得税的影响确认为递延所得税资产。

○2应纳税暂时性差异,是指企业在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。

3.递延所得税资产是指根据可抵扣暂时性差异计算的未来期间可收回的所得税金额;递延所得税负债则是指根据应纳税暂时性差异计算的未来期间应付的所得税金额。

《高级财务管理》习题与答案解析

第一章企业价值评估一、单项选择题1.甲公司今年的每股收益为2元,分配股利0.6元/股,该公司利润和股利的增长率都是5%,β值为1.2。

政府债券利率为4%,股票市场的风险附加率为6%。

问该公司的预期市盈率是()。

A.2.59B.4.55C.13.64D.4.52.代理理论认为,企业是()。

A.自然属性与社会属性的统一B.一种生产函数C.是垂直一体化生产组织D.团队生产成员的各种契约的组合3.价值工程有三大基本概念:功能、寿命周期成本和价值,其中,价值是指()。

A.价值工程分析能满足某种顾客需求的特定属性B.从价值工程分析对象产生起、到停止使用为止的时间段例支付的全部费用C.为了可靠的满足一个产品或一项服务规定的能够所需支付的最低成本D.凝结在商品中的五差别的人类劳动4.市场比较法不包括()。

A.市盈率法B.市净率法C.市销率法D.期权估价法二、多项选择题1.企业价值的形式包括()。

A.账面价值B.清算价值C.公平市价D.现时价值2.市价法中市价比率包括()。

A.市盈率B.市净率C.托宾QD.市销率3.下列关于企业价值评估的表述中,正确的有()。

A.现金流量折现模型的基本思想是增量现金流量原则和时间价值原则B.实体自由现金流量是企业可提供给全部投资人的税后现金流量之和C.在稳定状态下实体现金流量增长率一般不等于销售收入增长率D.在稳定状态下股权现金流量增长率一般不等于销售收入增长率三、名词解释1.账面价值;2.清算价值;3.现实价值;4.市盈率;5.市净率;6.市销率;7.期权四、问答题1.企业的二重性指的是什么?2.影响期权价值的因素有哪些?3.简述企业价值的内涵。

4.企业价值评估包括哪些方法?5.如何使用调整账面价值法?6.描述企业的价值形式,并简要论述它们相互之间的关系。

五、计算题A公司现准备以1500万元承担债务方式收购目标企业甲,向你咨询方案是否可行,有关资料如下:去年甲企业销售收入1000万元,预计收购后前五年的现金流量资料如下:在收购后第一年,销售收入在上年基础上增长5%,第二、三、四年分别在上一年基础上增长10%,第五年与第四年相同;销售利润率为4%(息税前经营利润率),所得税税率为25%,资本支出减折旧与摊销与经营营运资本增加额分别占销售收入增加额的10%和5%。

《高级财务会计学》课后练习参考答案立信会计出版社-22页精选文档

第一章非货币性资产交换一、单选题1.A解析:交换具有商业实质,公允价值可得。

换入长期股权投资的入账价值等于甲公司换出资产的公允价值。

长期股权投资的入账价值=1 400+1 400=2 8002.B3.B解析:交换不具有商业实质。

换入设备的入账价值已天山公司换出资产的账面价值为基础。

30 000÷250 000=12%,是非货币性资产交换。

乙设备的入账价值=500 000-(500 000×2÷5+(500 000-500 000×2÷5)×2÷5)+10 000-30 000=160 0004.A解析:交换具有商业实质,公允价值可得。

非货币性资产交换利得=27-(30-4.5)=1.5,非货币性资产交换利得就是换出资产公允价值与账面价值的差额。

5.B解析:交换具有商业实质,公允价值可得。

属于多项资产交换。

某项换入资产的成本=换入资产的成本总额×某项换入资产公允价值/各项换入资产公允价值总额汽车入账价值=150×50÷(100+50)=506.A解析:认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例低于25%作为参考。

只有A选项80÷(80+260)=23.5%<25%7.B解析:90÷(300×(1+17%)+60×(1+17%)+90)=17.6%<25%,交换具有商业实质,公允价值可得。

甲公司取得原材料的入账价值=300×(1+17%)+60×(1+17%)+90-450×17%=434.78.A解析:交换不具有商业实质。

某项换入资产的成本=换入资产的成本总额×某项换入资产原账面价值/各项换入资产原账面价值总额换入设备的入账价值=(600-360)×180÷(180+120)=1449.A解析:交换不具有商业实质。

《高级会计学》课后习题答案

000 130 000 7 605 000 3 贷:银行存款 3)借:固定资产清理 610000 50 000 贷:营业外收入处置非流动资产收益 4)借:应付账款A 公司 贷:主营业务收 入 应交税费应交增值税(销项税额) 固定资产清理 营业外收入债务重组利得 5)借 :主营业务成本 贷:库存商品 2 500 000 7 605 000 610 000 3 500 000 595 000 3 000 000 510 000 2 500 000 3.(1)A 公司的会计分录。 借:应付票据 贷:银行存款 股本 资本公积 固定 资产清理 营业外收入债务重组利得 借:固定资产清理 累计折旧 贷:固定资产 借: 营业外支出处置非流动资产损失 80 000 贷:固定资产清理 (2)B 公司的会计分录 。 借:银行存款 长期股权投资 固定资产 营业外支出债务重组损失 贷:应收票据 200 000 120 000 120 000 110 000 550 000 80 000 200 000 100 000 300000 550 000 200 000 100 000 20 000 120 000 110 000 4 第3章 1、应编制的会计分录如下: (1)用美元现汇归还应付账款。 借:应付 账款——美元 ¥15000×6.92=¥103800 贷:银行存款——美元 ¥15000×6.92=¥ 103800 (2)用人民币购买美元。 借:银行存款(美元) ¥10000×6.91=¥69100 财务费用(汇兑损益) 100 贷:银行存款(人民币) 69200 (3)用美元现汇购买 原材料。 借:原材料 34400 贷:应付账款——美元 ¥5000×6.88=¥34400 (4) 收回美元应收账款。 借:银行存款——美元 ¥30000×6.87=¥206100 贷:应收账 款——美元 ¥30000×6.87=¥206100 (5)用美元兑换人民币。 借:银行存款(人 民币) 136400 财务费用(汇兑损益) 800 贷:银行存款(美元) ¥20000×6.86= ¥137200 (6)取得美元短期借款。 借:银行存款——美元 ¥20000×6.87=¥13 7400 贷:短期贷款——美元 ¥20000×6.87=¥137400 项目 计算公式 银行存款 310950 应收账款 71900 应付账款 139100 短期借款 20000 (7)对 外币资产的调整 借:应付账款(美元) 短期借款(美元) 财务费用——汇兑损益 贷:银行存款(美元) 应收账款(美元) 外币账户情况表 账面折合 按期末汇 汇率变动 期末的即 期末外币 为人民币 率计算的 形成的差 期汇率 账户数额 数额 折合额 异 310950 6.85 308250 -2700 45000 71900 6.85 68500 -3400 10000 139100 6.85 137000 -2100 20000 137400 6 .85 137000 -400 20000 2100 400 3600 2700 3400 2、应编制的会计分录如下: (1)借入长期借款。 借:银行存款——美元 ¥ 50000×6.98=¥349000 贷:长期借款——美元 ¥50000×6.98=¥349000 借:在 建工程——××工程 349000 5 贷:银行存款——美元 ¥50000×6.98=¥349000 (2)年末,固定资产完工(设不考虑在建工程的其他相关费用) 。 借:长期 借款——美元 2500 贷:在建工程——××工程 2500 借:固定资产 贷:在建工程— —××工程 346500 346500 另,本题没有要求对借款利息进行处理。如有要求,则第一年的利息计入在建工 程 成本,第二年的利息计入财务费用。 (3)第一年末接受外商投资。 借:银行存款——美元 ¥100000×6.93=¥6 93000 贷:实收资本——外商 693000 (4)用美元购买原材料。 借:原材料 贷:银行存款——美元

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、单项选择题1.某公司拟增发新的普通股票,发行价为6元/股,公司上年支付股利为0.84,预计股利每年增长5%,所得税率为25%,则该普通股的资本成本率为()。

A.14.74%B.9.87%C.19.7%D.14.87%【答案】C【解析】2.公司增发的普通股的市价为12元/股,本年发放股利每股0.6元,已知同类股票的预计收益率为 11%,则维持此股价需要的股利年增长率为( )。

A.5%B.5.71%C.5.39%D.10.34%【答案】B【解析】股票的资本成本率=投资人要求的必要收益率=D1/P+g股票的资本成本率=11%=[0.6(1+g)/12]+gg=5.71%3.已知经营杠杆系数为2,固定成本为5万元,利息费用为2万元,则已获利息倍数为()。

A.2B.2.5C.1.5D.1【解析】DOL=(S-VC)/(S-VC-F)2=(S-VC)/(S-VC-5)∴边际贡献=S-VC=10∴EBIT=10-5=5;已获利息倍数=5/2=2.5。

4.某企业本期财务杠杆系数为2,本期息税前利润为500万元,则本期实际利息费用为()。

A.100万元B.375万元C.500万元D.250万元【答案】D【解析】由于:财务杠杆系数=息税前利润/(息税前利润-利息)即:2=500/(500-利息)利息=(2×500-500)/2=250(万元)5.某公司没有发行优先股,当前的已获利息倍数为5,则财务杠杆系数为( )。

A.1.25B.1.5C.2.5D.0.2【答案】A【解析】6.某企业本年息税前利润10000元,测定的经营杠杆系数为2,预计明年销售增长率为5%,则预计明年的息税前利润为( )。

A.10000B.10500C.20000【答案】D【解析】经营杠杆系数反映销量变动对息税前利润的影响程度,而且引起利润以更大幅度变动,本题中,经营杠杆系数为2,表明销售增长1倍,引起息税前利润以2倍的速度增长,那么,计划期的息税前利润应为:10000×(1+2×5%)=11000(元)。

7.既具有抵税效应,又能带来杠杆利益的筹资方式是( )。

A.发行债券B.发行优先股C.发行普通股D使用内部留存【答案】A【解析】负债筹资的利息在税前计入成本,具有抵税作用,同时若能使全部资本收益率大于借款利率亦能带来杠杆利益,长期借款和债券均有这种属性;优先股只有杠杆效应,没有抵税作用;普通股既无杠杆效应也没有抵税作用。

8.以下各种资本结构理论中,认为筹资决策无关紧要的是()。

A.代理理论B.排序理论C.完美市场下的MM理论D.权衡理论【答案】C【解析】在完美资本市场中,企业的总价值等于企业资产产生的全部现金流量的市场价值,它不受企业资本结构选择的影响。

9.某企业借入资本和权益资本的比例为1:1,则该企业( )。

A.只有经营风险B.只有财务风险C.既有经营风险又有财务风险D.没有风险,因为经营风险和财务风险可以相互抵消【解析】经营风险是由于企业的经营活动形成的,有无负债,负债比率多大,只要企业经营活动存在,并有一定比重的固定成本,就有经营风险;而财务风险是由于借债形成的,此时财务风险会加剧经营风险,因此,二者都存在。

10.如果企业一定期间内的固定生产成本和固定财务费用均不为零,则由上述因素共同作用而导致的杠杆效应属于()。

A.经营杠杆效应B.财务杠杆效应C.总杠杆效应D.风险杠杆效应【答案】C【解析】本题的主要考核点是总杠杆效应的含义。

如果企业一定期间内的固定生产成本和固定财务费用均不为零,则说明该企业既存在经营杠杆效应,又存在财务杠杆效应,两者共同作用而导致的杠杆效应属于总杠杆效应。

11.某企业只生产B产品,销售单价为40元,2008年销售量为100万件,单位变动成本为20元,年固定成本总额为100万元,利息费用为40万元,优先股股息为120万元,普通股股数为500万股,所得税税率为25%,下列说法不正确的是()。

A.销售量为100万件时的财务杠杆系数为1.12B.销售量为100万件时的总杠杆系数为1.18C.2008年的每股收益为2.55元D.销售量为100万件时的财务杠杆系数为1.09【答案】 D【解析】销售量为100万件时的财务杠杆系数=[100×(40-20)-100]/[100×(40-20)-100-40-120/(1-25%)]=1900/1700=1.12,销售量为100万件时的总杠杆系数=[100×(40-20)]/[100×(40-20)-100-40-120/(1-25%)]=2000/1700=1.18,2008年的每股收益={[100×(40-20)-100-40]×(1-25%)-120}/500=2.55(元)二、多项选择题1.筹资决策中的总杠杆具有如下性质()。

A.总杠杆能够起到财务杠杆和经营杠杆的综合作用B.总杠杆能够表达企业边际贡献与税前利润的比率C.总杠杆能够估计出销售额变动对每股收益的影响D.总杠杆系数越大,企业经营风险越大【答案】ABC【解析】2.下列各项中,影响总杠杆系数变动的因素有()。

A.固定经营成本B.单位边际贡献C.产销量D.固定利息【答案】ABCD【解析】3.在事先确定企业资本规模的前提下,吸收一定比例的负债资本,可能产生的结果有()。

A.降低企业资本成本B.降低企业财务风险C.加大企业财务风险D.提高企业经营能力【答案】AC【解析】本题的主要考核点是负债筹资的双刃剑作用。

在企业资本规模确定的前提下,吸收一定比例的负债资本,可以降低企业资本成本,因为负债的资本成本低于权益资本成本,但同时也加大了财务风险。

4.下列对财务杠杆的论述正确的是( )。

A.财务杠杆系数越高,每股盈余也越高B.财务杠杆效益指利用债务筹资给企业自有资金带来的额外收益C.与财务风险无关D.财务杠杆系数越大,财务风险越大【答案】BD【解析】财务风险是指全部资本中债务资本比率的变化带来的风险。

当债务资本比率较高时,投资者将负担较多的债务成本,并经受较多的财务杠杆作用所引起的收益变动的冲击,从而加大财务风险,可见财务杠杆与财务风险是有关的,所以C表述错误,只有当投资报酬率高于债务利息率时,财务杠杆系数越高,每股盈余才越高,所以A表述错误。

其余为正确的。

5.最佳资本结构的判断标准是()。

A.企业价值最大B.加权平均资本成本最低C.资本规模最大D.筹资风险小【答案】AB【解析】最佳资本结构是指企业在一定时期其加权平均资本成本最低,同时企业价值最大的资本结构。

6.某企业只生产A产品,销售单价为50元,单位变动成本为20元,年固定成本总额为45万元,2008年的销售量为2万件。

下列说法正确的有()。

A.盈亏平衡点的销售量为1.5万件B.销售量为2万件时的经营杠杆系数为4C.如果2009年销售量增加10%,则息税前利润增加2.5%D.2008年的息税前利润为15万元【答案】 ABD【解析】盈亏平衡点的销售量=45/(50-20)=1.5(万件),销售量为2万件时的经营杠杆系数=2×(50-20)/[2×(50-20)-45]=4,如果2009年销售量增加10%,则息税前利润增加10%×4=40%,2008年的息税前利润=2×(50-20)-45=15(万元)。

三、综合题某公司2005年的有关资料如下:税前利润1000万元,所得税率40%,预期普通股报酬率15%,总负债800万元,均为长期债券,平均利息率10%,税后资本成本为6%,普通股股数100万股。

最近支付的股利为1.2元/股,预计可以持续增长,增长率为5%,假定股票价格与其内在价值相等,长期债券的市场价值与其账面价值相等。

要求:(1)计算该公司每股收益及股票价格;(2)计算该公司的加权平均资本成本(假设权益资本成本=普通股成本);(3)计算该公司的财务杠杆系数;(4)如果总杠杆系数为1.296,计算固定成本;(5)如果2006年息税前利润为1296万元,计算2006年每股收益(假设其他的条件不变)。

答案:(1)每股收益=1000×(1-40%)/100=6(元/股)股票价格=1.2×(1+5%)/(15%-5%)=12.6(元)(2)普通股市场价值=100×12.6=1260(万元)根据“股票价格与其内在价值相等”可知,股东要求的必要报酬率=预期普通股报酬率=15% 即:普通股成本=15%,权益资本成本=15%加权平均资本成本=800/(800+1260)×6%+1260/(800+1260)×15%=11.50%(3)息税前利润=1000+800×10%=1080(万元)财务杠杆系数=1080/1000=1.08(4)经营杠杆系数=1.296÷1.08=1.2(1080+固定成本)/1080=1.2固定成本=216(万元)(5)息税前利润增长率=(1296-1080)/1080×100%=20%每股收益增长率=20%×1.08=21.6%2006年每股收益=6×(1+21.6%)=7.30(元)或(1296-80)×(1-40%)÷100=7.30(元)。