财务费用实质性程序分析表

财务费用截止测试表

被审计单位: 项目: 编制: 日期:

财务费用

项目

评估的重大错报风险水平(注1)

控制测试结果是否支持风险评估结论(注 2)

需从实质性程序获取的保证程度

计划实施的实质 性程序(注3)

索引号

执行人

1

2

3

4

5

6

7

Hale Waihona Puke 8910……

发生

索引号:

SF

财务报表截止日/期间:

复核:

日期:

财务报表认定

完整性 准确性

截止

分类 列报

注:1.结果取自风险评估工作底稿。 2.结果取自该项目所属业务循环内部控制测试工作底稿。 3.计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

财务报表项目实质性标准程序表

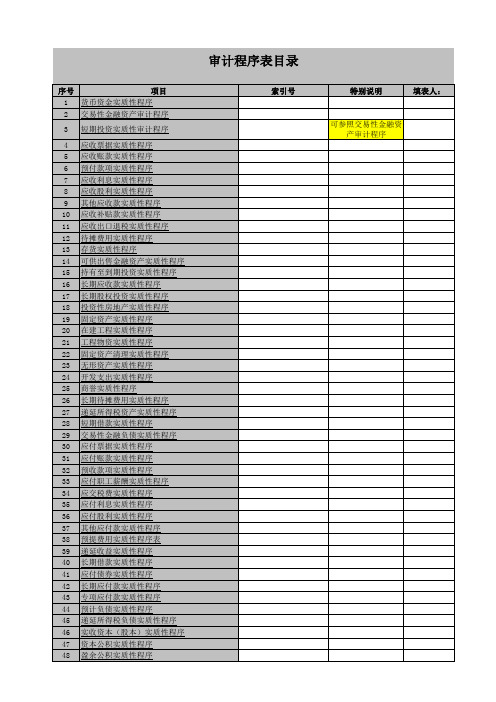

货币资金实质性程序被审计单位: 索引号: ZA项目: 货币资金 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系被审计单位:项目: 交易性金融资产 编制:复核:日期:日期:交易性金融资产审计程序索引号: ZB财务报表截止日/期间:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表编制:日期:应收票据实质性程序被审计单位:索引号:ZC项目: 应收票据财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系编制:日期:第一部分 认定、审计目标和审计程序对应关系应收账款实质性程序被审计单位:索引号: ZD 项目: 应收账款财务报表截止日/期间:复核:日期:编制:日期:复核:日期:第一部分 认定、审计目标和审计程序对应关系预付款项实质性程序被审计单位:索引号: ZE项目: 预付款项财务报表截止日/期间:索引号: ZF财务报表截止日/期间:编制:复核:日期:日期:被审计单位:项目: 应收利息 第一部分 认定、审计目标和审计程序对应关系编制:日期:复核: 日期:第一部分 认定、审计目标和审计程序对应关系被审计单位:索引号: ZG 项目: 应收股利财务报表截止日/期间:其他应收款实质性程序被审计单位: 索引号: ZH项目: 其他应收款 财务报表截止日/期间: 编制: 复核: 日期: 日期: 第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收补贴款实质性程序被审计单位: 索引号: ZH项目: 应收补贴款 财务报表截止日/期间: 编制: 复核: 日期: 日期: 第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表待摊费用实质性程序被审计单位: 索引号: ZH项目: 待摊费用 财务报表截止日/期间: 编制: 复核: 日期: 日期: 第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表应收出口退税实质性程序被审计单位: 索引号: ZH项目: 应收出口退税 财务报表截止日/期间: 编制: 复核: 日期: 日期: 第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表存货实质性程序被审计单位: 索引号: ZI项目: 存货 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表可供出售金融资产实质性程序被审计单位: 索引号: ZJ项目: 可供出售金融资产 财务报表截止日/期间: 编制: 复核: 日期: 日期: 第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表持有至到期投资实质性程序被审计单位: 索引号: ZK项目: 持有至到期投资 财务报表截止日/期间: 编制: 复核: 日期: 日期: 第一部分 认定、审计目标和审计程序对应关系长期应收款实质性程序被审计单位: 索引号: ZL项目: 长期应收款 财务报表截止日/期间: 编制: 复核: 日期: 日期:二、审计目标与审计程序对应关系表长期股权投资实质性程序被审计单位: 索引号: ZM项目: 长期股权投资 财务报表截止日/期间:编制: 复核:日期: 日期:第一部分 认定、审计目标和审计程序对应关系投资性房地产实质性程序被审计单位: 索引号: ZN项目: 投资性房地产 财务报表截止日/期间: 编制: 复核: 日期: 日期:第一部分 认定、审计目标和审计程序对应关系二、审计目标与审计程序对应关系表固定资产实质性程序被审计单位: 索引号: ZO项目: 固定资产 财务报表截止日/期间: 编制: 复核: 日期: 日期: 第一部分 认定、审计目标和审计程序对应关系在建工程实质性程序被审计单位: 索引号: ZP项目:固定资产、累计折旧及减值准备明细表 财务报表截止日/期间:编制: 复核:日期: 日期: 第一部分 认定、审计目标和审计程序对应关系。

收支及成本等——财务费用审计程序表

索引号:

(审计机关名称)

财务费用审计程序表

大家都来到荷塘,挖莲藕抓鱼虾,捉泥鳅捡螃蟹,人声鼎沸,笑语欢声,相互谈说着要如何弄出一顿顿可口的美味。

光是莲藕的吃法就有很多:熬汤炖肉八宝酿、清炒生吃蜜饯糖,还可以磨成藕粉,加入砂糖或蜂蜜,在温水里一泡,就是一杯清凉清甜的解暑饮料。

用鲜莲叶来熬粥,蒸饭蒸鸡,或蒸其它肉类味道都是极鲜美的,做出来的食物均带着一股淡淡的莲叶清香。

人们那么喜欢荷花,不单单是因为它的芳香美丽洁净高雅,更因为它全身是宝,每一处都可食可药可用。

我最喜欢的是生鲜莲子羹。

把剥好的莲子对半打开去芯,莲子芯很苦,可以药用,没有芯的莲子是甜的,正好用它熬糖水。

把足量的生莲子洗净,和着一小片生姜一片鲜莲叶,放进清水锅里,盖着盖子大火烧滚,转小火熬二十分钟,捞起莲叶,加入冰糖,小火慢熬,边熬边搅拌,十五分钟后,一款既清香甘美又消暑解渴的莲子羹就做成了。

这样的汤水,在炎热的夏季里,只要喝过一次都不会忘记。

营业税金及附加实质性程序分析表(doc 5页)

营业税金及附加实质性程序分析表 (doc 5 页) 部门: xxx 时间: xxx整理范文,仅供参考,可下载自行编辑营业税金及附加实质性程序被审计单位:项目:营业税金及附加编制:日期:索引号: SC 财务报表截止日/期间: 复核: 日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表财务报表认定审计目标发 生完整性准确性截 止分 类列 报A 确定利润表中记录的营业税金及附加已发 生,且与被审计单位有关。

√B 确定所有应当记录的营业税金及附加均已记 录。

√C 确定与营业税金及附加有关的金额及其他数 据已恰当记录。

√D 确定营业税金及附加记录于正确的会计期 间。

√E 确定营业税金及附加中的交易和事项已记录√于恰当的账户。

F 营业税金及附加已按照企业会计准则的规定√在财务报表中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序C1.获取或编制营业税金及附加明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

2.根据审定的本期应纳营业税的营业收入和其他纳税事项,CBADE 按规定的税率,分项计算、复核本期应纳营业税税额,检查会计处理是否正确。

3.根据审定的本期应税消费品销售额(或数量),按规定适用CBADE 的税率,分项计算、复核本期应纳消费税税额,检查会计处理是否正确。

4.根据审定的本期应纳资源税产品的课税数量,按规定适用的CBADE 单位税额,计算、复核本期应纳资源税税额,检查会计处理是否正确。

5.检查城市维护建设税、教育费附加等项目的计算依据是否和CBADE 本期应纳增值税、营业税、消费税合计数一致,并按规定适用的税率或费率计算、复核本期应纳城建税、教育费附加等,检索引号 SC2 略略略略审计 目标 BCAF可供选择的审计程序索引号查会计处理是否正确。

6.结合应交税费科目的审计,复核其勾稽关系。

FG27.根据评估的舞弊风险等因素增加的审计程序。

其他应付款实质性程序分析关系表

被审计单位: 项目: 其他应付款 编制: 日期:其他应付款实质性程序索引号:FJ财务报表截止日/期间:复核:日期:第一部分 认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表财务报表认定审计目标存权利 计价 列完整性在和义务 和分摊 报A 资产负债表中记录的其他应付款是存在的。

√B 所有应当记录的其他应付款均已记录。

√C 记录的其他应付款是被审计单位应当履行的现时义√务。

D 其他应付款以恰当的金额包括在财务报表中,与之√相关的计价调整已恰当记录。

E 其他应付款已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序索引号1.获取或编制其他应付款明细表:FJ2(1)复核加计是否正确,并与总账数、总账数和明细账合计数核对是否相符;(2)检查非记账本位币其他应付款的折算汇率及折算是否正确;D (3)分析有借方余额的项目,查明原因,必要时,作重分类调整;(4)结合应付账款、其他应收款等往来项目的明细余额,调查有无同挂的项目、异常余额或与本科目核算无关的其他款项,如有,应做出记录,必要时作调整;(5)标识重要明细户。

2.判断选择金额较大和异常的明细余额,检查其原始凭证,并考虑 FJ3 ACD向债权人函证。

对未回函的重要单位,编制该单位的增减变动表;审计 目标BAABD AC ADE可供选择的审计程序索引号必要时,收集客户资料分析其变动的合理性。

3.请被审计单位协助,在其他应付款明细表上标出截止审计日已FJ3支付的金额较大的其他应付款项, 确定有无未及时入账的其他应付款。

抽查付款凭证、银行对账单等,并注意入账日期发生的合理性。

4.检查售后回购方式融入资金的会计处理是否正确:略(1)是否按实际收到的金额贷记该科目;(2)回购价格与原销售价格之间的差额,是否在回购期间按期计提的利息费用;(3)按照合同约定回购该项商品时,是否借记该科目。

5.检查长期未结的其他应付款,并作妥善处理。

企业财务费用审计程序表

4.检查记入财务费用的汇兑损益计算方法是否正确,采用的汇率是否正确,方法前后期是否一致。对于从筹建期间转入的汇兑损益,查明其摊销或转销方法前后期是否保持一致,摊销或转销金额是否正确。

(2)将本年度各月份的财务费用进行比较,有无重大波动或异常情况。

3.结合对被审计企业长期借款、短期借款审计结果,检查利息支出是否合规、正确。

(1)检查有无资本性利息支出与生产经营性利息支出混淆的问题。

(2)核实利息支出金额是否正确。审计人员根据借款的种类、借款期限、借款额和借款利率等资料,复核借款的利息金额。按借款金额审核各月份的预提数,验证当期利息支出额的正确性。同时通过复核,查明当期银行存款利息收入数是否从利息支出额中扣除,验证利息支出净额的正确性。

5.通过检查银行或其他非银行金融机构转来的费用结算单据,检查金融手续费是否真实、正确。

6.结合企业银行开户情况的审计,核实企业应计的利息收入是否全部计入财务费用,有无隐瞒利息收入,或转移利息收入的问题。

7.抽查年度末和下年度初发生的财务费用及结转记录,并追查至记账凭证和原始凭证,检查有无跨期入账现象。

索引号:

(审计机关名称)

财务费用审计程序表

被审计企业:页次:

审计程序

执行情况说明

工作底稿索引号

1.取得或编制财务费用明细表,复核其加计数是否准确,并与明细账、总账、和报表有关项目进行核对。

2.实施分析性复核。就异常项目或重大波动,进行调查,查清原因。

(1)将本年度的财务费用与上年度的财务费用进行比较,有无重大波动或异常情况。

8.检查财务费用是否已在损益表及附注中恰当披露。

财务费用实质性程序

财务费用实质性程序引言财务费用是指企业在经营活动中所发生的利息支出、利息收入以及其他相关费用,它对企业的经营绩效和财务状况有着重要的影响。

因此,建立一套完善的财务费用实质性程序十分必要,以确保财务费用的准确计量和合法性。

本文将介绍财务费用实质性程序的定义、目的、步骤和应注意的问题。

定义财务费用实质性程序是指为了保证财务费用的准确计量和合法性,企业所制定的一系列内部控制措施和操作程序。

其主要目的是确保财务费用的正确记录、合规支付,并预防与财务费用相关的欺诈行为。

目的财务费用实质性程序的目的如下:1.准确计量财务费用:通过严格执行内部控制程序,确保财务费用的计量和记录准确无误。

2.合规支付财务费用:保证财务费用的支付符合相关法规和企业内部规定。

3.预防欺诈行为:通过建立有效的财务费用内部控制措施,防止与财务费用相关的欺诈行为的发生。

步骤财务费用实质性程序的步骤如下:步骤一:建立内部控制框架建立财务费用实质性程序的第一步是制定和实施内部控制框架。

这包括明确财务费用责任的分配、审批和决策的流程、制定合适的内部控制政策和程序等。

步骤二:日常操作控制日常操作控制是指为了确保财务费用的准确计量和合法支付而采取的一系列日常操作措施。

这包括:•费用报销:确保所有与财务费用相关的费用报销都经过审批,并依据企业规定的程序进行支付。

•资金管控:建立有效的资金管理制度,确保财务费用支付的资金来源合法,并及时支付。

•记账处理:保证财务费用的正确记录和会计处理,准确反映企业的财务状况。

步骤三:监督和复核控制监督和复核控制是财务费用实质性程序的重要环节。

它包括:•内部审计:定期进行内部审计,检查财务费用的计量和支付是否符合内部控制政策和程序,并发现潜在的问题和风险。

•外部审计:委托独立的审计师对财务费用进行审计,确保财务费用的准确计量和合法支付。

•监督制度:建立有效的监督制度,监督财务费用实质性程序的执行情况,并及时发现和纠正问题。

审计工作实质性程序工作底稿损益类HB-营业成本表格模板

HB6

参考 存在的主营业务成本重大调整事项

的合理性。

HB7-1

参考

HB7-2

必须执行

如果没有执行HB9-1,必须在测试 表中说明选样方法及样本量说明

第 1 页,共 1 页

HB1-1 必须执行

4 主营业务成本明细表

HB1-2 必须执行

5 其他业务成本明细表

HB1-3 必须执行

6 主营业务成本与上年度比较分析表

HB2-1 必须执行

7 主要产品单位主营业务成本分析表

HB2-2 必须执行

8 主营业务成本与收入匹配情况检查表

HB3 必须执行 结转成本数量与收入数量进行核对

9 主营业务成本倒轧表

10

主营业务成本细节性测试样本量确定及结 果评估

11 主营成本细节测试

HB4 必须执行

HB5-1

参考

HB5-2

必须执行

如果没有执行HB6-1,必须在测试 表中说明选样方法及样本量说明12 主营业务成Fra bibliotek重大调整事项核查表

13

其他业务成本细节性测试样本量确定及结 果评估

14 其他业务成本细节测试

适用于核查被审计单位账务处理中

大华会计师事务所(特殊普通合伙)

被审计单位: XXX公司

项目:

营业成本

编制人:

日期:

20xx/1/1

目录表

索引号: 财务报表截止日/期 复核人: 日期:

HB 20xx/12/31

20xx/1/1

序号

底稿目录

索引号 模板性质

底稿说明

1 可供参考执行程序表

HB

参考

2 实际执行程序表

HB 必须执行

3 营业成本审定表

财务报表分最新析审计程序表格汇总(27个doc 3个xls)11

上年 末审 定数

当年 报表 年初数

差 当年报表 异 年初审定 数数

报表年末未 审 定 数(人民

币)调Biblioteka 数(+/)报表 年末 审定数

审计结论:

审计人员: 审计日期:

复核人员:

复核日期:

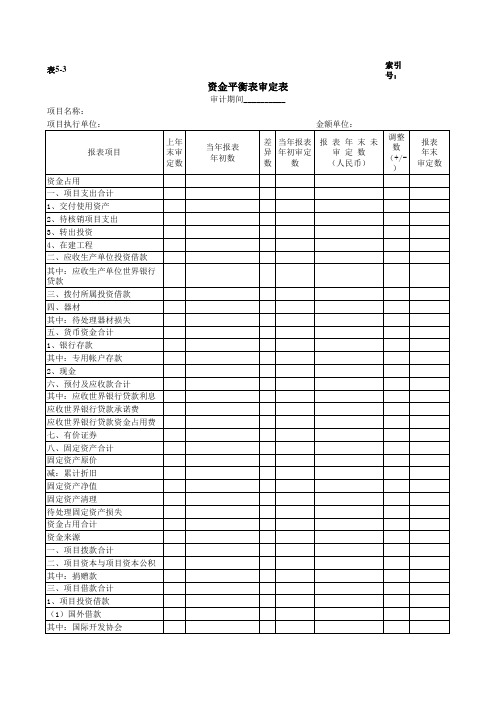

表5-3

项目名称: 项目执行单位:

报表项目

上年 末审 定数

资金占用 一、项目支出合计 1、交付使用资产 2、待核销项目支出 3、转出投资 4、在建工程 二、应收生产单位投资借款 其中:应收生产单位世界银行 贷款 三、拨付所属投资借款 四、器材 其中:待处理器材损失 五、货币资金合计 1、银行存款 其中:专用帐户存款 2、现金 六、预付及应收款合计 其中:应收世界银行贷款利息 应收世界银行贷款承诺费 应收世界银行贷款资金占用费 七、有价证券 八、固定资产合计 固定资产原价 减:累计折旧 固定资产净值 固定资产清理 待处理固定资产损失 资金占用合计 资金来源 一、项目拨款合计 二、项目资本与项目资本公积 其中:捐赠款 三、项目借款合计 1、项目投资借款 (1)国外借款 其中:国际开发协会

索引 号:

资金平衡表审定表

审计期间__________

当年报表 年初数

金额单位:

差 当年报表 报 表 年 末 未

异 年初审定 审 定 数

数数

(人民币)

调整 数

(+/)

报表 年末 审定数

国际复兴开发银行

报表项目

技术合作信贷 联合融资 (2)国内借款 2、其他借款 四、上级拨入投资借款 其中:拨入世界银行贷款 五、企业债券资金 六、待冲基建支出 七、应付款合计 其中:应付世界银行贷款利息 应付世界银行贷款承诺费 应付世界银行贷款资金占用费 八、未交款合计 九、上级拨入资金 十、留成收入 资金来源合计 问题摘要:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

C与财务费用有关的金额及其他数据已恰当记录。

√

D财务费用已记录于正确的会计期间。

√

E财务费用已记录于恰当的账户。

√

F财务费用已按照企业会计准则的规定在财务报表中作出恰当的列报。

√

二、审计目标与审计程序对应关系表

审计

目标

可供选择的审计程序

索引号

C

1.获取或编制财务费用明细表,复核其加计数是否正确,并与报表数、总账数和明细账合计数核对是否相符。

审计说明:

财务费用截止测试

被审计单位:

项目:财务费用截止测试

编制:

日期:

索引号:SF4

财务报表截止日/期间:

复核:

日期:

日期

凭证号

内容

对应科目

金额

是否跨期

是(√)否(×)

截止日前

---------------------------------------------------------------

3.在计划实施的实质性程序与财务报表认定之间的对应关系用“√”表示。

财务费用审定表

被审计单位:

项目:财务费用

编制:

日期:

索引号:SF1

财务报表截止日/期间:

复核:

日期:

项目名称

本期未审数

账项调整

本期审定数

上期审定数

索引号

借方

贷方

利息支出

减:利息收入

利息净支出汇兑损失减 Nhomakorabea汇兑收益

汇兑净损失

银行手续费

其他

SF2

ABC

2.实质性分析程序:

(1)针对已识别需要运用分析程序的有关项目,并基于对被审计单位及其环境的了解,通过进行以下比较,同时考虑有关数据间关系的影响,以建立有关数据的期望值:

1)将本期财务费用各明细项目与上期进行对比,必要时比较本期各月份财务费用,如有重大波动和异常情况应追查原因;

2)计算借款、应付债券平均实际利率并同以前年度及市场平均利率相比较;

略

ABC

7.检查“财务费用––其他”明细账,注意检查大额金融机构手续费的真实性与正确性。

SF3

D

8.抽取资产负债表日前后( )天的( )张凭证,实施截止测试,若存在异常迹象,应考虑是否有必要追加审计程序,对于重大跨期项目应作必要调整。

SF4

9.根据评估的舞弊风险等因素增加的其他审计程序。

F

10.检查财务费用是否已按照企业会计准则的规定在财务报表中作出恰当的列报。

3)根据借款、应付债券平均余额、平均利率测算当期利息费用和应付利息,并与账面记录进行比较;

4)根据银行存款平均余额和存款平均利率复核利息收入。

(2)确定可接受的差异额;

(3)将实际的情况与期望值相比较,识别需要进一步调查的差异;

(4)如果其差额超过可接受的差异额,调查并获取充分的解释和恰当的佐证审计证据(如通过检查相关的凭证);

变动额

变动比例

审计说明:

财务费用检查情况表

被审计单位:

项目:财务费用检查情况表

编制:

日期:

索引号:SF3

财务报表截止日/期间:

复核:

日期:

记账日期

凭证编号

业务内容

对应科目

金额

核对内容

(用“√”、“×”表示)

备注

1

2

3

4

5

核对内容说明:1.原始凭证是否齐全;2.记账凭证与原始凭证是否相符;3.账务处理是否正确;4.是否记录于恰当的会计期间;5.……

合计

审计结论:

财务费用明细表

被审计单位:

项目:财务费用明细表

编制:

日期:

索引号:SF2

所审计会计期间:

复核:

日期:

月份

合计

利息支出

利息收入

利息净支出

汇兑损失

汇兑收益

汇兑净损失

银行手续费

其他

①=④+⑦+⑧+⑨

②

③

④=②-③

⑤

⑥

⑦=⑤-⑥

⑧

⑨

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

合计

上期数

FA2

FA3

FK2

FK3

FL2

FL3

ABC

5.检查利息收入明细账

(1)确认利息收入的真实性及正确性;

(2)检查从其他企业或非银行金融机构取得的利息收入有否按规定计缴营业税;

(3)检查采用递延方式分期收款、实质上具有融资性质的销售商品或提供劳务,采用实际利率法按期计算确定的利息收入是否正确。

略

ABC

6.检查汇兑损益明细账,检查汇兑损益计算方法是否正确,核对所用汇率是否正确,前后期是否一致。

(5)评估分析程序的测试结果。

SF2

略

E

3.检查财务费用明细项目的设置是否符合规定的核算内容与范围,是否划清财务费用与其他费用的界限。

SF2

ABC

4.检查利息支出明细账:

(1)审查各项借款期末应计利息有无预计入账;

(2)审查现金折扣的会计处理是否正确;

(3)结合长短期借款、应付债券等的审计,检查财务费用中是否包括为购建或生产满足资本化条件的资产发生的应予资本化的借款费用。

第二部分计划实施的实质性程序

项目

财务报表认定

发生

完整性

准确性

截止

分类

列报

评估的重大错报风险水平(注1)

从控制测试获取的保证程度(注2)

需从实质性程序获取的保证程度

计划实施的实质性程序(注3)

索引号

执行人

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

……

注: 1.结果取自风险评估工作底稿。

2.结果取自该项目所属业务循环内部控制工作底稿。

(4)检查融资租入的固定资产、购入有关资产超过正常信用条件延期支付价款、实质上具有融资性质的,采用实际利率法分期摊销未确认融资费用时计入财务费用数是否正确;

(5)检查应收票据贴现息的计算与会计处理是否正确;

(6)检查存在资产弃置费用义务的固定资产或油气资产,在其使用寿命内,是否按期计算确定应负担的利息费用。

财务费用实质性程序

被审计单位:

项目:财务费用

编制:

日期:

索引号:SF

财务报表截止日/期间:

复核:

日期:

第一部分认定、审计目标和审计程序对应关系

一、审计目标与认定对应关系表

审计目标

财务报表认定

发生

完整性

准确性

截止

分类

列报

A利润表中记录的财务费用已发生,且与被审计单位有关。

√

B所有应当记录的财务费用均已记录。

截止日期:20×7年×月×日--------------------------------------------------------------------

截止日后

审计说明: