会计英语中文翻译(叶建芳孙红星)第二章

会计英语第四版叶建芳中文

会计英语第四版叶建芳中文Here is the English essay based on the given title, without the title in the body of the text, and with no extra punctuation marks. The essay contains more than 600 words.Accounting English Fourth Edition by Ye Jianfang is a comprehensive textbook that provides a robust foundation in the language of accounting for non-native English speakers. The author Ye Jianfang has meticulously crafted this invaluable resource to bridge the gap between the technical terminology of the accounting profession and the challenges faced by those learning English as a second language.The textbook is designed to cater to the needs of a diverse audience ranging from accounting students to professionals seeking to enhance their proficiency in the language of finance. The content is structured in a logical and progressive manner allowing learners to build their knowledge step-by-step starting from the fundamentals and gradually advancing to more complex accounting concepts and terminology.One of the standout features of this textbook is its emphasis on practical application. The author has incorporated a wide array ofreal-world examples and case studies that not only demonstrate the use of accounting English in a professional context but also enable learners to develop their critical thinking and problem-solving skills. This approach ensures that students not only acquire the necessary vocabulary but also gain a deeper understanding of how to apply it effectively in various accounting scenarios.Moreover the textbook places great importance on developing the four core language skills of reading writing listening and speaking. Each chapter includes a variety of engaging activities and exercises that target these skills simultaneously fostering a well-rounded proficiency in accounting English. The reading passages cover a diverse range of topics from financial statements to tax regulations providing learners with exposure to the breadth of the accounting field.The writing component encourages students to articulate their understanding of accounting concepts through structured tasks such as report writing and email composition. The listening activities which incorporate audio recordings of real-life business conversations aid in familiarizing learners with authentic language use and idiomatic expressions. Furthermore the speaking exercises enable learners to practice their communication skills in simulated professional settings further reinforcing their confidence and fluency.A notable aspect of Accounting English Fourth Edition is its attention to cultural nuances and cross-cultural communication. The textbook addresses the cultural differences that may arise in the global accounting landscape and equips learners with the necessary intercultural competence to navigate these contexts effectively. This dimension is particularly valuable for those aspiring to work in multinational organizations or engage in international business transactions.In addition to the core textbook content the author has also included comprehensive supplementary resources to support the learning process. These include a detailed glossary of accounting terminology a grammar reference guide and a set of online practice tests. The glossary in particular serves as an indispensable reference tool allowing learners to quickly look up and familiarize themselves with key accounting terms and their definitions.Overall Accounting English Fourth Edition by Ye Jianfang is an exceptionally well-crafted textbook that caters to the unique needs of non-native English speakers in the accounting field. Its systematic approach meticulous attention to detail and focus on practical application make it an invaluable resource for students and professionals alike seeking to enhance their proficiency in accounting English. The textbook's emphasis on developing well-rounded language skills coupled with its cultural awareness componentensures that learners are equipped to navigate the global accounting landscape with confidence and effectiveness.。

财务会计英语第2章译文

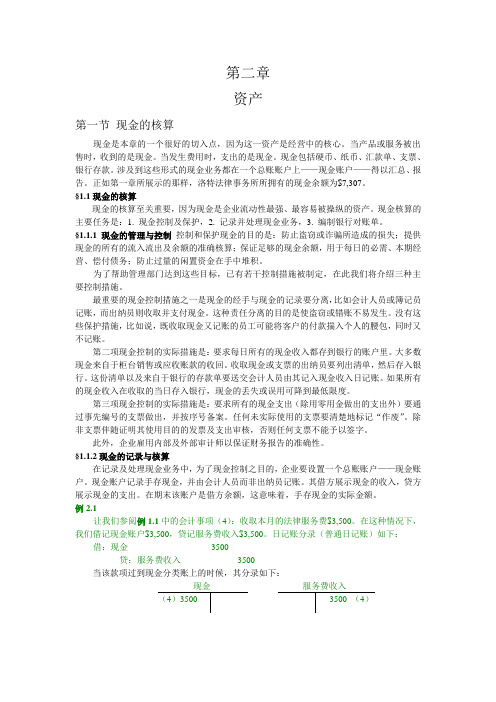

第二章资产第一节现金的核算现金是本章的一个很好的切入点,因为这一资产是经营中的核心。

当产品或服务被出售时,收到的是现金。

当发生费用时,支出的是现金。

现金包括硬币、纸币、汇款单、支票、银行存款。

涉及到这些形式的现金业务都在一个总账账户上——现金账户——得以汇总、报告。

正如第一章所展示的那样,洛特法律事务所所拥有的现金余额为$7,307。

§1.1现金的核算现金的核算至关重要,因为现金是企业流动性最强、最容易被操纵的资产。

现金核算的主要任务是:1. 现金控制及保护,2. 记录并处理现金业务,3. 编制银行对账单。

§1.1.1现金的管理与控制控制和保护现金的目的是:防止盗窃或诈骗所造成的损失;提供现金的所有的流入流出及余额的准确核算;保证足够的现金余额,用于每日的必需、本期经营、偿付债务;防止过量的闲置资金在手中堆积。

为了帮助管理部门达到这些目标,已有若干控制措施被制定,在此我们将介绍三种主要控制措施。

最重要的现金控制措施之一是现金的经手与现金的记录要分离,比如会计人员或簿记员记账,而出纳员则收取并支付现金。

这种责任分离的目的是使盗窃或错账不易发生。

没有这些保护措施,比如说,既收取现金又记账的员工可能将客户的付款揣入个人的腰包,同时又不记账。

第二项现金控制的实际措施是:要求每日所有的现金收入都存到银行的账户里。

大多数现金来自于柜台销售或应收账款的收回。

收取现金或支票的出纳员要列出清单,然后存入银行。

这份清单以及来自于银行的存款单要送交会计人员由其记入现金收入日记账。

如果所有的现金收入在收取的当日存入银行,现金的丢失或误用可降到最低限度。

第三项现金控制的实际措施是:要求所有的现金支出(除用零用金做出的支出外)要通过事先编号的支票做出,并按序号备案。

任何未实际使用的支票要清楚地标记“作废”。

除非支票伴随证明其使用目的的发票及支出审核,否则任何支票不能予以签字。

此外,企业雇用内部及外部审计师以保证财务报告的准确性。

会计英语6-10章 中文翻译(叶建芳 孙红星)

第六章经营循环:商品销售成本和存货学习目标1.确认包含在存货里成本2.在定期盘存制和永续盘存制下确认存货数量3.使用以下方法计算销售成本和期末存货4.说明存货错误对于财务报表的影响5.使用成本与市价孰低法对存货计价6.用毛利率法和零售法估计期末存货7.在财务报表中披露存货信息8.分析商品周转率信息在第五章中,我们讨论了提供产品和服务的收入和应收项目。

这一章,我们讨论存货的会计处理。

存货通常是企业最多的流动资产。

要合理的反映企业的财务状况,确定存货的期末余额是很重要的。

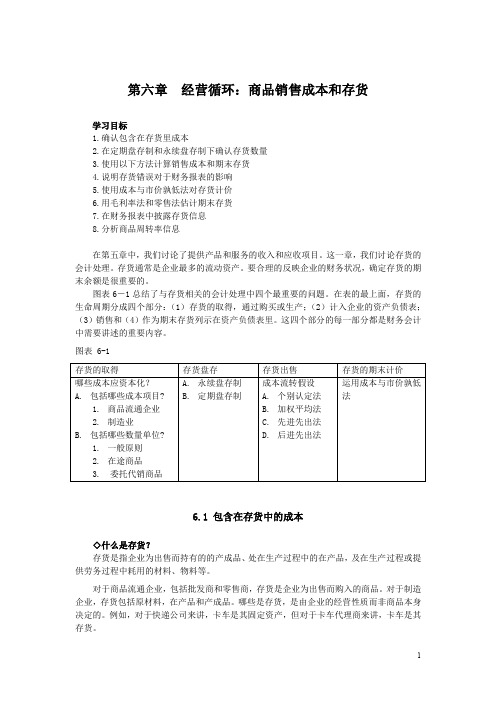

图表6-1总结了与存货相关的会计处理中四个最重要的问题。

在表的最上面,存货的生命周期分成四个部分:(1)存货的取得,通过购买或生产;(2)计入企业的资产负债表;(3)销售和(4)作为期末存货列示在资产负债表里。

这四个部分的每一部分都是财务会计中需要讲述的重要内容。

图表6-1存货的取得存货盘存存货出售存货的期末计价哪些成本应资本化? A. 永续盘存制成本流转假设运用成本与市价孰低A. 包括哪些成本项目?B. 定期盘存制 A. 个别认定法法1. 商品流通企业 B. 加权平均法2. 制造业 C. 先进先出法B. 包括哪些数量单位? D. 后进先出法1. 一般原则2. 在途商品3. 委托代销商品6.1 包含在存货中的成本◇什么是存货?存货是指企业为出售而持有的的产成品、处在生产过程中的在产品,及在生产过程或提供劳务过程中耗用的材料、物料等。

对于商品流通企业,包括批发商和零售商,存货是企业为出售而购入的商品。

对于制造企业,存货包括原材料,在产品和产成品。

哪些是存货,是由企业的经营性质而非商品本身决定的。

例如,对于快递公司来讲,卡车是其固定资产,但对于卡车代理商来讲,卡车是其存货。

制造企业主要包括以下三类存货:1. 原材料,指企业取得的并将用于生产过程的物品。

2. 在产品,指正在各个生产工序加工的产品。

记入在产品的成本包括原材料的成本,直接人工成本和制造费用。

会计英语课本翻译

第一章会计总论学习目标:1.了解会计信息系统2.应用公认会计准则3.了解财务报表4.运用会计要素5.运用会计等式6.了解会计及其环境本章讨论不同的使用者对会计信息的需求,介绍不同实体对会计职业的影响、会计职业道德及职业行为准则。

本章也将对公认会计准则以及一些相关概念和原则进行解释。

本章将介绍会计等式:资产=负债+所有者权益,并逐一定义会计等式中的每个要素,举例分析不同业务对会计等式的影响。

同时,本章还将简单介绍财务报表。

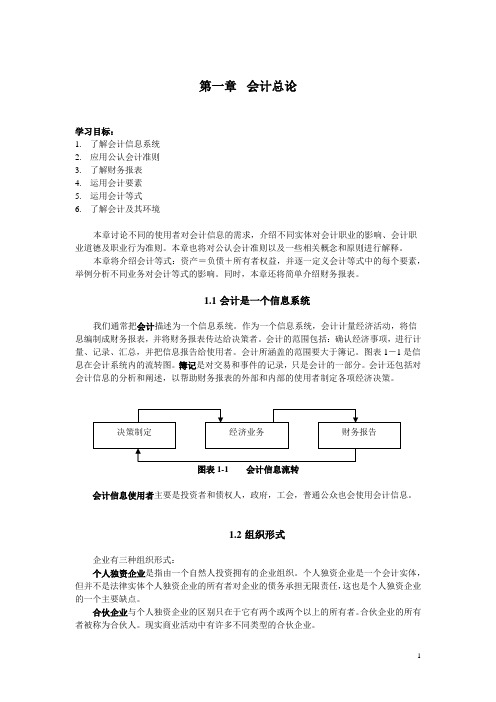

1.1会计是一个信息系统我们通常把会计描述为一个信息系统。

作为一个信息系统,会计计量经济活动,将信息编制成财务报表,并将财务报表传达给决策者。

会计的范围包括:确认经济事项,进行计量、记录、汇总,并把信息报告给使用者。

会计所涵盖的范围要大于簿记。

图表1-1是信息在会计系统内的流转图。

簿记是对交易和事件的记录,只是会计的一部分。

会计还包括对会计信息的分析和阐述,以帮助财务报表的外部和内部的使用者制定各项经济决策。

图表1-1 会计信息流转会计信息使用者主要是投资者和债权人,政府,工会,普通公众也会使用会计信息。

1.2组织形式企业有三种组织形式:个人独资企业是指由一个自然人投资拥有的企业组织。

个人独资企业是一个会计实体,但并不是法律实体个人独资企业的所有者对企业的债务承担无限责任,这也是个人独资企业的一个主要缺点。

合伙企业与个人独资企业的区别只在于它有两个或两个以上的所有者。

合伙企业的所有者被称为合伙人。

现实商业活动中有许多不同类型的合伙企业。

公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。

股东不对公司的债务负责。

有限责任是公司这种组织形式的一个显著优点。

公司的所有权被分为股份。

股份可以在所有者之间转让。

1.3编报财务报表的框架由于各个国家的法律和经济环境不同,各国有不同的会计模式。

在一个国家可行的会计实务在另一个国家并不一定可行。

由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。

会计英语6-10章 中文翻译(叶建芳 孙红星)

第六章经营循环:商品销售成本和存货学习目标1.确认包含在存货里成本2.在定期盘存制和永续盘存制下确认存货数量3.使用以下方法计算销售成本和期末存货4.说明存货错误对于财务报表的影响5.使用成本与市价孰低法对存货计价6.用毛利率法和零售法估计期末存货7.在财务报表中披露存货信息8.分析商品周转率信息在第五章中,我们讨论了提供产品和服务的收入和应收项目。

这一章,我们讨论存货的会计处理。

存货通常是企业最多的流动资产。

要合理的反映企业的财务状况,确定存货的期末余额是很重要的。

图表6-1总结了与存货相关的会计处理中四个最重要的问题。

在表的最上面,存货的生命周期分成四个部分:(1)存货的取得,通过购买或生产;(2)计入企业的资产负债表;(3)销售和(4)作为期末存货列示在资产负债表里。

这四个部分的每一部分都是财务会计中需要讲述的重要内容。

图表6-1存货的取得存货盘存存货出售存货的期末计价哪些成本应资本化? A. 永续盘存制成本流转假设运用成本与市价孰低A. 包括哪些成本项目?B. 定期盘存制 A. 个别认定法法1. 商品流通企业 B. 加权平均法2. 制造业 C. 先进先出法B. 包括哪些数量单位? D. 后进先出法1. 一般原则2. 在途商品3. 委托代销商品6.1 包含在存货中的成本◇什么是存货?存货是指企业为出售而持有的的产成品、处在生产过程中的在产品,及在生产过程或提供劳务过程中耗用的材料、物料等。

对于商品流通企业,包括批发商和零售商,存货是企业为出售而购入的商品。

对于制造企业,存货包括原材料,在产品和产成品。

哪些是存货,是由企业的经营性质而非商品本身决定的。

例如,对于快递公司来讲,卡车是其固定资产,但对于卡车代理商来讲,卡车是其存货。

制造企业主要包括以下三类存货:1. 原材料,指企业取得的并将用于生产过程的物品。

2. 在产品,指正在各个生产工序加工的产品。

记入在产品的成本包括原材料的成本,直接人工成本和制造费用。

叶建芳会计英语中文版

第一章会计总论学习目标:1.了解会计信息系统2.应用公认会计准则3.了解财务报表4.运用会计要素5.运用会计等式6.了解会计及其环境本章讨论不同的使用者对会计信息的需求,介绍不同实体对会计职业的影响、会计职业道德及职业行为准则。

本章也将对公认会计准则以及一些相关概念和原则进行解释。

本章将介绍会计等式:资产=负债+所有者权益,并逐一定义会计等式中的每个要素,举例分析不同业务对会计等式的影响。

同时,本章还将简单介绍财务报表。

1.1会计是一个信息系统我们通常把会计描述为一个信息系统。

作为一个信息系统,会计计量经济活动,将信息编制成财务报表,并将财务报表传达给决策者。

会计的范围包括:确认经济事项,进行计量、记录、汇总,并把信息报告给使用者。

会计所涵盖的范围要大于簿记。

图表1-1是信息在会计系统内的流转图。

簿记是对交易和事件的记录,只是会计的一部分。

会计还包括对会计信息的分析和阐述,以帮助财务报表的外部和内部的使用者制定各项经济决策。

会计信息。

1.2组织形式企业有三种组织形式:个人独资企业是指由一个自然人投资拥有的企业组织。

个人独资企业是一个会计实体,但并不是法律实体个人独资企业的所有者对企业的债务承担无限责任,这也是个人独资企业的一个主要缺点。

合伙企业与个人独资企业的区别只在于它有两个或两个以上的所有者。

合伙企业的所有者被称为合伙人。

现实商业活动中有许多不同类型的合伙企业。

公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。

股东不对公司的债务负责。

有限责任是公司这种组织形式的一个显着优点。

公司的所有权被分为股份。

股份可以在所有者之间转让。

1.3编报财务报表的框架由于各个国家的法律和经济环境不同,各国有不同的会计模式。

在一个国家可行的会计实务在另一个国家并不一定可行。

由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。

为满足上述需求,国际会计准则委员会(IASC)于1973年成立,并致力于国际公认的会计准则的制定。

会计英语6-10章 中文翻译(叶建芳 孙红星)

制造企业主要包括以下三类存货: 1. 原材料,指企业取得的并将用于生产过程的物品。 2. 在产品,指正在各个生产工序加工的产品。记入在产品的成本包括原材料的成本, 直接人工成本和制造费用。 3. 产成品,指已经完工待售的产品。 在出售时,将产成品的成本确认为销售成本。成本确认的一个大致规则是,工厂内部发 生的成本确认为存货的成本,而工厂外部发生的成本记为销售费用或管理费用。 存货成本包括购买成本以及使存货达到预定可销售状态所发生的一切成本。 合理地计算 存货成本对于企业正确制定其产量, 定价以及战略决策是非常关键的。 生产过程的全部成本 以及使存货达到预定可销售状态的成本都应记入存货成本。与销售相关的成本作为期间费 用。 我们按存货的原始成本记录存货。 存货成本包括为使存货达到目前状态与位置的一切支 出。因此成本包括发票价格,运输费,运输途中保险费,以及其他相关费用。 对于生产制造企业来讲,存货的成本包括原材料成本,生产过程的人工成本,以及其他 相关制造费用。因此资本化的存货成本包括三类不同的存货:原材料,在产品和产成品。 ◇谁拥有存货? 一般地,只有企业拥有存货的法定所有权,才可以将其作为存货列示在资产负债表中。 在离岸价格交货的情况下,在途商品的所有权归买方所有。因为在这种情况下,商品的 所有权已于商品装上运输工具时转移给买方。若采用目的地交货,卖方支付运输费用,并拥 有商品的所有权,当商品抵达目的地后,其所有权才转移给买方。 在委托代销的情况下,商品的所有者(委托人)将商品转给零售商(受托人) 。受托人 为委托人销售商品,但并不享有商品的所有权。 只有在满足以下两个条件时,存货才能被确认: (a)与该存货有关的经济利益很可能流 入企业;(b)该存货的成本能够可靠计量。

6.3 存货成本流转假设

当存货的单位成本一直不变时,确定期末存货的单位成本是很容易的。但现实生活中, 存货的单位成本一直在变。 如果我们可以确定期末存货中每一件存货的取得成本, 那么就可 以很容易地确定期末存货的总成本。 这种确定期末存货成本的方法称为个别认定法。 个别认 定法按存货的实物流转来分配成本。从理论角度,个别认定法较受青睐,尤其是对于单位价 值比较高的单一存货。但若企业存货数量较多时,采用个别认定法,一一认定每件存货的取 得成本会使成本计算任务繁重,费时费力,且核算成本非常高。对于存货数量多,且存货单 价较低的企业一般采用下面三种存货成本流转假设: (注意存货成本流转假设只是出于会计 目的,与存货实物流转无关。 ) 1.平均成本流转假设 按平均成本确定每件存货的成本。这种方法假设所销售的商品 的成本等于平均成本,即每次购入存货的成本的加权平均。 2.先进先出法 假设先购入的存货先发出。先进先出法的假设有一定的道理,因为我 们认为企业都想不断地更新自己的存货,并将最先购入的存货最先售出。通货膨胀时,使用 先进先出法计算出的净利润比其他方法下计算出的高, 因为此时根据先进先出法的假定, 售 出的是最先购入的存货,而在通货膨胀存在的情况下,最先购入的存货的单价较低,所以企 业的销售成本较低。若企业在通货膨胀,物价水平较高时,不断地补充存货,则由此所产生 的高利润一般被成为“存货利润”或“虚假利润” 。在通货紧缩时,使用先进先出法的影响 与上述相反,会使净利润偏低。 3.后进先出法 假设后购入的存货先发出。当物价上涨时,使用后进先出法计算的当 期净利润会比其他方法少。因此在物价上涨时,使用后进先出法是比较稳健的做法。因为近 期购入的存货的成本接近于企业存货的重置成本。 因此, 后进先出法把当期成本与当期收入 很好地进行配比。同时,由于净利润相对偏低,后进先出法还具有减少企业所得税的优点。 在通货紧缩,物价水平下降时,后进先出法的影响与上述相反。在物价水平下降时,使用后

叶建芳会计英语中文版1-5(精编文档).doc

【最新整理,下载后即可编辑】第一章会计总论学习目标:1.了解会计信息系统2.应用公认会计准则3.了解财务报表4.运用会计要素5.运用会计等式6.了解会计及其环境本章讨论不同的使用者对会计信息的需求,介绍不同实体对会计职业的影响、会计职业道德及职业行为准则。

本章也将对公认会计准则以及一些相关概念和原则进行解释。

本章将介绍会计等式:资产=负债+所有者权益,并逐一定义会计等式中的每个要素,举例分析不同业务对会计等式的影响。

同时,本章还将简单介绍财务报表。

1.1会计是一个信息系统我们通常把会计描述为一个信息系统。

作为一个信息系统,会计计量经济活动,将信息编制成财务报表,并将财务报表传达给决策者。

会计的范围包括:确认经济事项,进行计量、记录、汇总,并把信息报告给使用者。

会计所涵盖的范围要大于簿记。

图表1-1是信息在会计系统内的流转图。

簿记是对交易和事件的记录,只是会计的一部分。

会计还包括对会计信息的分析和阐述,以帮助财务报表的外部和内部的使用者制定各项经济决策。

图表1-1 会计信息流转会计信息使用者主要是投资者和债权人,政府,工会,普通公众也会使用会计信息。

1.2组织形式企业有三种组织形式:个人独资企业是指由一个自然人投资拥有的企业组织。

个人独资企业是一个会计实体,但并不是法律实体个人独资企业的所有者对企业的债务承担无限责任,这也是个人独资企业的一个主要缺点。

合伙企业与个人独资企业的区别只在于它有两个或两个以上的所有者。

合伙企业的所有者被称为合伙人。

现实商业活动中有许多不同类型的合伙企业。

公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。

股东不对公司的债务负责。

有限责任是公司这种组织形式的一个显著优点。

公司的所有权被分为股份。

股份可以在所有者之间转让。

1.3编报财务报表的框架由于各个国家的法律和经济环境不同,各国有不同的会计模式。

在一个国家可行的会计实务在另一个国家并不一定可行。

由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。

叶建芳会计英语中文版

由于各个国家的法律和经济环境不同,各国有不同的会计模式。在一个国家可行的会计实务在另一个国家并不一定可行。由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。

为满足上述需求,国际会计准则委员会(IASC)于1973年成立,并致力于国际公认的会计准则的制定。2001年4月1日,根据题为《关于重塑国际会计准则委员会未来的建议》的报告中的提议,国际会计准则委员会(IASC)改组为国际会计准则理事会(IASB)。

合伙企业与个人独资企业的区别只在于它有两个或两个以上的所有者。合伙企业的所有者被称为合伙人。现实商业活动中有许多不同类型的合伙企业。

公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。股东不对公司的债务负责。有限责任是公司这种组织形式的一个显著优点。公司的所有权被分为股份。股份可以在所有者之间转让。

个人独资企业编制的四种财务报表有:

-利润表(又称为损益表);

-所有者权益变动表(又称为资本变动表,以及以后章节介绍的留存收益表);

-资产负债表;

-现金流量表。

◇资产负债表(财务状况报告)

资产负债表反映一个企业在某一特定日期的所有资产,负债和所有者权益。资产负债表中资产等于负债加所有者权益。

IASB框架对资产的定义如下:

除了1989年发布的国际会计准则外,国际会计准则委员会还发布了财务报表编报的框架,并将其作为建立会计准则的概念基础。

框架主要包括以下内容:

1.财务报表的目的及基础假设;

2.ﻩ财务报表的质量特征;

3.ﻩ财务报表的要素;

4.资本和资本保全概念。

图表1-2概括地介绍了一些重要的会计原则。

图表1-2

会计英语第四版叶建芳

Interpretation of the Income Statement

要点一

Revenue

Revenue reports the total amount of income generated by a company through its normal business operations This can include sales of products or services, interest income, and other sources of income

Accounting Definition and Function

Preparing financial statements

Recording business transactions

Functions of Accounting

01

03 02

Accounting Definition and Function

Owner's Equity

Owner's equity reports the residual interest in the assets of the company after conducting its liabilities It reflects the amount of capital contributed by the owners and the retained earnings over time

Cash Flow from Operating AThcistsievctiiotnieofsthe cash flow

statement shows how much cash is generated from a company's normal business operations It includes cash received from customers and cash paid to suppliers, employees, and for other operating expenses

会计英语 第四版 叶建芳02

11 Ye Sun Accounting English

Either (or both) of these effects occur as net income is earned . . .

Debit and Credit Rules

Ye Sun Accounting English 3

The Use of Accounts

Increases are recorded on one side of the Taccount, and decreases are recorded on the other side.

Title of Account

Left or Debit Side Right or Credit Side

Ye Sun Accounting English

4

The Use of Accounts

Cash

Accounts Payable

Jill Jones, Capital

Accounts are individual records showing increases and decreases.

A = L + OE

ASSETS

Debit Credit for for Increase Decrease

LIABILITIES

Debit Credit for for Decrease Increase

EQUITIES

Debit Credit for for Decrease Increase

Ye Sun Accounting English

叶建芳会计英语中文版

第一章会计总论学习目标:1.了解会计信息系统2.应用公认会计准则3.了解财务报表4.运用会计要素5.运用会计等式6.了解会计及其环境本章讨论不同的使用者对会计信息的需求,介绍不同实体对会计职业的影响、会计职业道德及职业行为准则。

本章也将对公认会计准则以及一些相关概念和原则进行解释。

本章将介绍会计等式:资产=负债+所有者权益,并逐一定义会计等式中的每个要素,举例分析不同业务对会计等式的影响。

同时,本章还将简单介绍财务报表。

1.1会计是一个信息系统我们通常把会计描述为一个信息系统。

作为一个信息系统,会计计量经济活动,将信息编制成财务报表,并将财务报表传达给决策者。

会计的范围包括:确认经济事项,进行计量、记录、汇总,并把信息报告给使用者。

会计所涵盖的范围要大于簿记。

图表1-1是信息在会计系统内的流转图。

簿记是对交易和事件的记录,只是会计的一部分。

会计还包括对会计信息的分析和阐述,以帮助财务报表的外部和内部的使用者制定各项经济决策。

个人独资企业是指由一个自然人投资拥有的企业组织。

个人独资企业是一个会计实体,但并不是法律实体个人独资企业的所有者对企业的债务承担无限责任,这也是个人独资企业的一个主要缺点。

合伙企业与个人独资企业的区别只在于它有两个或两个以上的所有者。

合伙企业的所有者被称为合伙人。

现实商业活动中有许多不同类型的合伙企业。

公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。

股东不对公司的债务负责。

有限责任是公司这种组织形式的一个显着优点。

公司的所有权被分为股份。

股份可以在所有者之间转让。

1.3编报财务报表的框架由于各个国家的法律和经济环境不同,各国有不同的会计模式。

在一个国家可行的会计实务在另一个国家并不一定可行。

由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。

为满足上述需求,国际会计准则委员会(IASC)于1973年成立,并致力于国际公认的会计准则的制定。

叶建芳会计英语中文

第一章会计总论学习目标:1.了解会计信息系统2.应用公认会计准则3.了解财务报表4.运用会计要素5.运用会计等式6.了解会计及其环境本章讨论不同的使用者对会计信息的需求,介绍不同实体对会计职业的影响、会计职业道德及职业行为准则。

本章也将对公认会计准则以及一些相关概念和原则进行解释。

本章将介绍会计等式:资产=负债+所有者权益,并逐一定义会计等式中的每个要素,举例分析不同业务对会计等式的影响。

同时,本章还将简单介绍财务报表。

1.1会计是一个信息系统我们通常把会计描述为一个信息系统。

作为一个信息系统,会计计量经济活动,将信息编制成财务报表,并将财务报表传达给决策者。

会计的范围包括:确认经济事项,进行计量、记录、汇总,并把信息报告给使用者。

会计所涵盖的范围要大于簿记。

图表1-1是信息在会计系统内的流转图。

簿记是对交易和事件的记录,只是会计的一部分。

会计还包括对会计信息的分析和阐述,以帮助财务报表的外部和内部的使用者制定各项经济决策。

使用会计信息。

1.2组织形式企业有三种组织形式:个人独资企业是指由一个自然人投资拥有的企业组织。

个人独资企业是一个会计实体,但并不是法律实体个人独资企业的所有者对企业的债务承担无限责任,这也是个人独资企业的一个主要缺点。

合伙企业与个人独资企业的区别只在于它有两个或两个以上的所有者。

合伙企业的所有者被称为合伙人。

现实商业活动中有许多不同类型的合伙企业。

公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。

股东不对公司的债务负责。

有限责任是公司这种组织形式的一个显着优点。

公司的所有权被分为股份。

股份可以在所有者之间转让。

1.3编报财务报表的框架由于各个国家的法律和经济环境不同,各国有不同的会计模式。

在一个国家可行的会计实务在另一个国家并不一定可行。

由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。

为满足上述需求,国际会计准则委员会(IASC)于1973年成立,并致力于国际公认的会计准则的制定。

会计英语 第2章 Accounting Cycle

◦ Examples of the general ledger liability accounts include Accounts Payable, Notes Payable, and Accrued Expenses Payable.

The relation of assets, liabilities, and equity is reflected in the

following accounting equation:

Assets = Liabilities + Equity

In this equation, liabilities are usually shown before equity because creditors’ claims must be paid before the claims of owners.

◦ (4) Preparing an unadjusted trial balance.

◦ (5) Preparing adjusting journal entries and posting them to the ledger.

◦ (6) Preparing an adjusted trial balance.

liabilities and equity.

◦ Liabilities are what a company owes its creditor in future payments, products or services.

叶建芳会计英语中文

第一章会计总论学习目标:1.了解会计信息系统2.应用公认会计准则3.了解财务报表4.运用会计要素5.运用会计等式6.了解会计及其环境本章讨论不同的使用者对会计信息的需求,介绍不同实体对会计职业的影响、会计职业道德及职业行为准则。

本章也将对公认会计准则以及一些相关概念和原则进行解释。

本章将介绍会计等式:资产=负债+所有者权益,并逐一定义会计等式中的每个要素,举例分析不同业务对会计等式的影响。

同时,本章还将简单介绍财务报表。

1.1会计是一个信息系统我们通常把会计描述为一个信息系统。

作为一个信息系统,会计计量经济活动,将信息编制成财务报表,并将财务报表传达给决策者。

会计的范围包括:确认经济事项,进行计量、记录、汇总,并把信息报告给使用者。

会计所涵盖的范围要大于簿记。

图表1-1是信息在会计系统内的流转图。

簿记是对交易和事件的记录,只是会计的一部分。

会计还包括对会计信息的分析和阐述,以帮助财务报表的外部和内部的使用者制定各项经济决策。

企业有三种组织形式:个人独资企业是指由一个自然人投资拥有的企业组织。

个人独资企业是一个会计实体,但并不是法律实体个人独资企业的所有者对企业的债务承担无限责任,这也是个人独资企业的一个主要缺点。

合伙企业与个人独资企业的区别只在于它有两个或两个以上的所有者。

合伙企业的所有者被称为合伙人。

现实商业活动中有许多不同类型的合伙企业。

公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。

股东不对公司的债务负责。

有限责任是公司这种组织形式的一个显着优点。

公司的所有权被分为股份。

股份可以在所有者之间转让。

1.3编报财务报表的框架由于各个国家的法律和经济环境不同,各国有不同的会计模式。

在一个国家可行的会计实务在另一个国家并不一定可行。

由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。

为满足上述需求,国际会计准则委员会(IASC)于1973年成立,并致力于国际公认的会计准则的制定。

会计英语1-5章 中文翻译(叶建芳 孙红星)

2

2006 年 2 月 16 日,中国的财政部宣布实行一项新的基本准则和 38 项新的会计准则,虽然这些准 则和国际会计准则相比有一些例外,但很大程度上已经和国际会计准则一致。新的基本准则类似于国 际会计准则委员会发布的概念框架,并且这新的 38 项会计准则覆盖了国际财务报告准则下的所有问 题。

1.4 财务报表

1.1 会计是一个信息系统

我们通常把会计描述为一个信息系统。作为一个信息系统,会计计量经济活动,将信息编制成财 务报表,并将财务报表传达给决策者。会计的范围包括:确认经济,进行计量记录汇总,把信息报告 给使用者。会计所涵盖的范围要大于簿记。表 1-1 是信息在会计系统内的流转图。簿记是对交易和 事件的记录,只是会计的一部分。会计还包括对会计信息的分析和阐述外部和内部的经济决策。

会计信息必须满足使用者的需求。主要使用者财务报表信息评价企业的盈利能力和偿债能力。财 务报表是会计程序的最终产品。财务报表应按一定的格式编制,并提供与决策相关的信息。

独资企业编制的四种财务报表有: - 利润表(又称为损益表) - 所有者权益变动表(又称为资本变动表,以及以后章节介绍的留存收益表) - 资产负债表 - 现金流量表

筑物和机器等。无形资产包括专利权,商标权和版权等。 资产的来源有两种一种是负债,另一种是所有者权益。IASB 框架对负债的定义如下: 负债是由过去的交易或事项形成的,预期会导致经济利益流出企业的,通过转移资产或向其他企

业提供服务等实现的义务。 负债包括应付账款,应付票据,应付工资,应付税款,应付利息和应付债券。 权益(独资企业的所有者权益,合伙企业的合伙人权益,及公司的股东权益)是剩余权益。IASB

资产=负债+所有者权益 经济交易是指影响该等式的商品或服务的交换。理解交易给会计等式带来的影响对理解会计的作 用很关键。 根据利润表,我们知道收入和费用等的关系如下:

会计英语(双语)课件

2

1.1 Accounting is an information system

The accounting process

Economic activities

Accounting thinks decision makers with economic activities and with the results of their decisions.

Accounting information

Actions (decisions)

Decision makers

Ye and Sun Accounting English @2009 3

1.2 Forms of organization

Sole proprietorship

Owned by one person. Owner is personally responsible for business debts.

Ye and Sun Accounting English @2009 6

1.4 Understanding financial statements

The statement of comprehensive income (income statement) summarizes financial performance resulting from income (revenue and gains) less expenses (including losses). The statement of changes in equity reconciles changes in equity (increases are caused by owner investments and net income, while decreases result from owner withdrawals/dividends and net losses. The statement of financial position (balance sheet) details assets, liabilities, and equity. The statement of cash flows shows the cash inflows and outflows from operating activities, investing activities, and financing activities. Users of accounting information – investors and creditors etc.

会计英语课本翻译

第一章会计总论学习目标:1.了解会计信息系统2.应用公认会计准则3.了解财务报表4.运用会计要素5.运用会计等式6.了解会计及其环境本章讨论不同的使用者对会计信息的需求,介绍不同实体对会计职业的影响、会计职业道德及职业行为准则。

本章也将对公认会计准则以及一些相关概念和原则进行解释。

本章将介绍会计等式:资产=负债+所有者权益,并逐一定义会计等式中的每个要素,举例分析不同业务对会计等式的影响。

同时,本章还将简单介绍财务报表。

1.1会计是一个信息系统我们通常把会计描述为一个信息系统。

作为一个信息系统,会计计量经济活动,将信息编制成财务报表,并将财务报表传达给决策者。

会计的范围包括:确认经济事项,进行计量、记录、汇总,并把信息报告给使用者。

会计所涵盖的范围要大于簿记。

图表1-1是信息在会计系统内的流转图。

簿记是对交易和事件的记录,只是会计的一部分。

会计还包括对会计信息的分析和阐述,以帮助财务报表的外部和内部的使用者制定各项经济决策。

图表1-1 会计信息流转会计信息使用者主要是投资者和债权人,政府,工会,普通公众也会使用会计信息。

1.2组织形式企业有三种组织形式:个人独资企业是指由一个自然人投资拥有的企业组织。

个人独资企业是一个会计实体,但并不是法律实体个人独资企业的所有者对企业的债务承担无限责任,这也是个人独资企业的一个主要缺点。

合伙企业与个人独资企业的区别只在于它有两个或两个以上的所有者。

合伙企业的所有者被称为合伙人。

现实商业活动中有许多不同类型的合伙企业。

公司是依据当地法律注册成立的单独实体;公司的所有者被称为股东。

股东不对公司的债务负责。

有限责任是公司这种组织形式的一个显著优点。

公司的所有权被分为股份。

股份可以在所有者之间转让。

1.3编报财务报表的框架由于各个国家的法律和经济环境不同,各国有不同的会计模式。

在一个国家可行的会计实务在另一个国家并不一定可行。

由于各国的会计模式不同,所以我们需要制定一个互相协调的会计标准:用全球通用的会计语言来传达相关的且可靠的会计信息。