2014年三大主力船型及热门船型分析

2014年一季度全球新造船市场回顾及全年展望共7页

2014年一季度全球新造船市场回顾及全年展望一、2014年一季度市场回顾2014年一季度全球新船共成交3514万载重吨,同比上升20%,从2008年以来各年一季度新船成交走势来看,2014年一季度市场成交形势较好,为金融危机爆发以来的第二高点,仅略低于2010年的3640万载重吨。

但从新船成交月度走势来看,2014年1月、2月和3月新船分别成交1680万载重吨、1142万载重吨和692万载重吨,环比呈连续下降趋势,这与2013年初市场态势不尽相同,表明在船价上升和2013年订单大幅增长的情况下,目前船东对市场保持观望态度的趋势显著,询价较多,但要达成一致并签订合同并不容易。

船价方面,进入2013年克拉克松船价指数继续上升,3月份为137点,与去年同期的126点相比,上升了11点,与2012年年初水平相当。

船价的上升一方面与船厂生产压力减小、接单压力缓解、议价能力有所提升有关,另一方面成本上升也是造成船价上升的另一影响因素。

从主流船型成交来看,散货船是成交主力,占据市场半壁江山。

2014年一季度散货船共成交1995万载重吨,油船共成交874万载重吨,集装箱船共成交342万载重吨。

以载重吨计,散货船、油船和集装箱船分别占市场成交总量的57%、25%和10%,合计占总量的92%。

从主要造船国接单来看,2014年一季度,中国船厂共承接了1623万载重吨(430万修正总吨)、77.23亿美元的新船订单,韩国船厂共承接了1376万载重吨(403万修正总吨)、93.49亿美元的新船订单,日本船厂共承接了313万载重吨(131万修正总吨)、21.82亿美元的新船订单。

以载重吨计,中、韩、日三国承接的订单占总量的94%。

二、2014年全年展望(一)市场总体判断展望2014全年,预计2014年全球新造船成交量在1亿载重吨左右,市场回归正常复苏通道,船价缓慢回升。

得出2014年新船成交量较2013年有所回落的结论主要基于以下几方面原因:首先,航运市场基本面并未出现大幅改善迹象。

造船业的三大痛点

造船业的三大痛点作者:陈国雄杨玲来源:《珠江水运》2015年第24期完工量、新承接船舶订单量、手持订单量,这三大指标是直接反应造船业景气度的指标。

对于造船行业来说,只有当新船成交量基本达到或超过同期新船完工量,手持订单量开始回升,新船价格开始止跌企稳,船东开始按时接船,撤消订单、合同重谈现象基本消失,新造船市场才能被认为是开始回暖。

根据中国船舶工业行业协会发布的数据显示,2015年1-11月,全国规模以上船舶工业企业1448家,实现主营业务收入6126.5亿元,同比增长4.2%。

其中船舶制造3483.9亿元,同比增长5.7%。

船舶配套业820.9亿元,同比增长9.2%。

船舶修理业194.7亿元,同比下降7.5%。

规模以上船舶工业企业实现利润总额137亿元,同比下降30%。

全国造船完工3287万载重吨,同比增长了15.4%。

全国规模以上船厂手持船舶订单13201万载重吨,同比下降14%,环比下降11.6%。

尽管其营业额在近期有所增长,可事实上,我国的造船业市场依旧低迷。

业内人士表示,今年我国的造船企业的实际利润仍呈下滑态势。

随着航运的萧条、造船订单的明显减少,且高增长带来的产能过剩的问题日益凸显,致使许多订单锐减的企业面临着倒闭、破产的风险。

痛点一:订单骤减最近两年,船舶行业正在遭遇新船订单量萎缩、价格探底、船企开工不足等困境。

市况低迷令中国造船业损失惨重,中国船厂订单量骤降60%。

今年前11个月,中国船企所获订单量较去年减少约60%,至720万总吨左右。

船厂订单锐减主要体现在干散货船和海工船领域。

2010年至2014年期间,这两大类船舶在中国订单总数所占比例为71%。

江苏是船舶制造大省,已连续11年位居全国第一造船大省。

2014年三大造船指标:造船完工量1239万载重吨、新承接订单2202万载重吨、手持订单6981万载重吨,分别占全国的31.7%、36.7%、46.9%,世界的13.2%、18.5%、22.1%。

热点船型关:卡姆萨尔型散货船

热点船型关注:卡姆萨尔型散货船2014-09-01 11:15:00 来源:国际船舶网卡姆萨尔型散货船(船型船厂买卖)近12个月新签订单(截至2014年8月27日)新船订单概述近日,全球新造船市场上的卡姆萨尔型散货船新船订单不断涌现,扬子江船业(位置评论新闻)、大连中远船务(位置评论新闻招聘)和上海船厂(位置评论新闻)均有接获订单。

其中,伊朗最大的粮食进口商Governmental Trading Corp(GTC)将在扬子江船业订造10艘Kamsarmax型散货船;香港船东KC Maritime近日与大连中远船务签订了建造合同,下单订造2艘Kamsarmax型散货船;有消息称上海船厂从摩纳哥船东Scorpio Bulkers获得了6艘82000DWT卡尔萨姆型散货船订单,不过船东近日已否定该消息。

卡姆萨尔型散货船近3年新签订单(截至2014年8月27日)手持订单量卡姆萨尔型散货船近3年的新签订单量,总体呈上升趋势,2013 年卡姆萨尔型散货船的新签订单量为142艘,总载重吨为1160.7万载重吨,是2012年的5.5倍;近12个月的新签订单量,总体呈先升后降趋势。

据Clarkson统计,卡姆萨尔型散货船手持订单量排名前十船厂的手持订单共198艘,占卡姆萨尔型散货船手持订单总量的75.9%。

其中,新扬子造船(位置评论新闻招聘)的手持订单量排名第一,手持订单38艘,占卡姆萨尔型散货船手持订单总量的14.6%;金陵船厂(位置评论新闻)和常石集团(舟山)造船的手持订单量分列二、三位,手持订单分别为31艘和28艘,占卡姆萨尔型散货船手持订单总量的比例分别为11.9%和10.7%。

数据统计显示,卡姆萨尔型散货船手持订单量排名前十船东的手持订单共122艘,占卡姆萨尔型散货船手持订单总量的46.7%。

其中,Scorpio Group手持订单量排名第一,手持订单21艘,占卡姆萨尔型散货船手持订单总量的8.0%; Torvald Klaveness和Transcenden Global手持订单量分列二、三位,手持订单分别为11艘和10艘,占卡姆萨尔型散货船手持订单总量的比例分别为4.2%和3.8%。

2014年中国造船三大指标一览

2014年中国造船三大指标一览

2014年1至12月,全国造船完工量3905万载重吨,同比下降13.9%;其中海船为1428万修正总吨。

新承接船舶订单量5995万载重吨,同比下降14.2%;其中海船为1934万修正总吨。

截至12月底,手持船舶订单量14890万载重吨,比2013年底手持订单增加13.7%;其中海船为4640万修正总吨。

出口船舶占总量的95.9%。

2014年中国造船三大指标市场份额继续保持世界领先,造船完工量、新接订单量、手持订单量以载重吨计分别占世界市场份额的41.7%、50.5%和47.1%。

船企承接新船订单和海工装备订单仍居世界第一。

全年承接新船订单5995万载重吨,世界市场份额从上年度的47.9%上升到50.5%,新接订单量比2013年提高了2.6个百分点。

承接各类海洋工程装备订单31座、海洋工程船149艘,接单金额147.6亿美元,占全球市场份额的35.2%,比2013年提高了5.7个百分点。

全国前10家企业造船完工量占全国50.6%,比2013年提高3.2个百分点。

新接船舶订单继续向优势企业集中,前10家企业新接订单量占全国55.5%。

2014年,环渤海湾、长江三角洲和珠江三角洲三大造船基地造船完工总量占比超过90%,全国造船完工前10家企业集中度50.6%,前20家企业集中度为71.6%,前30家企业83.8%,产业集中度进一步提高。

2014年1~12月份中国造船三大指标一览。

巴拿马型船的“2014”

现 有油 船 和 5% 订单 油船 将 可 以无 障碍通 过运 河 。运河 8

扩 建后 .所 有 的成 品油船 均可 顺 利通 过 运河 .包 括 未来

可 以设 计 和建 造 的更 大 吨位 和尺 度 的成 品油 船 。扩 建后 运 载委 内瑞 拉 出 口原 油 的 2 万 吨级 以上油轮 可 以通过 巴 0

1 月初 的 1 2 2 T U 2 万 E 下降 到 了 5 . 万 T U 5 4 9 E ,但欧 元 对亚 洲 主要 国家货 币 汇率 的下 降也 将 对远 东 至欧 洲 的货 运量

左 右 .而 巴 拿 马 型 散 货 船 和 巴 拿 马 型 油 轮 大 多 装 载

7 0 0~ 70 0 00 6 0 吨左 右 。

●

值得 注意 的是 ,虽 然 巴拿马 型船 正在 复苏 ,但 新造

船 市 场 还 有一 些 困难 。 据最 新克 拉 克 松 报 告 显 示 ,在 2 1 年初 ,由于 中国和 欧洲天 气寒 冷 .其 煤炭 进 口 00

20 年 全 球 散 货 运 输 需 求 下 降 28 巴拿 马 型 船 的 运 09 2艘 力 ,而供 应 量 却上 升 了 66 船 这 意味 着 巴拿 马 型船 0艘 运 力过 剩 84 船 。2 1 年 ,需 求 增 加 了 5 1 巴拿 马 3艘 00 3艘 型 船 ,但 是 供 应增 加 了 99 船 ,运 力 仍 过 剩近 4 8 8艘 5 艘

拿 马 运河 扩 建工 作 的主 导动 因。但 三大 主 力船 型 中 .集

装箱航 运 市 场受 金融 危 机影 响最 深 .20 年 的集 装 箱新 09 所谓 巴 拿马 型船 ,是 指 船舶 尺 寸满 足 巴拿 马运 河 要

求 .可 以在 运 河 上 顺 利通 航 的最 大船 舶。 受 闸 室长 度 、 宽度 以及 运河 深 度 的限 制 , 目前 可 以通 过运 河 的最 大级 别 是 船 长 2 4 , 船 宽 3 米 ,吃 水 l O 米 的 船 舶 。 9米 23 2 4 因此 .现 有 巴拿马 型集 装箱 船 大 多装载 3 0 5 0~ 4 0 T U 00 E

2014航运市场趋势分析

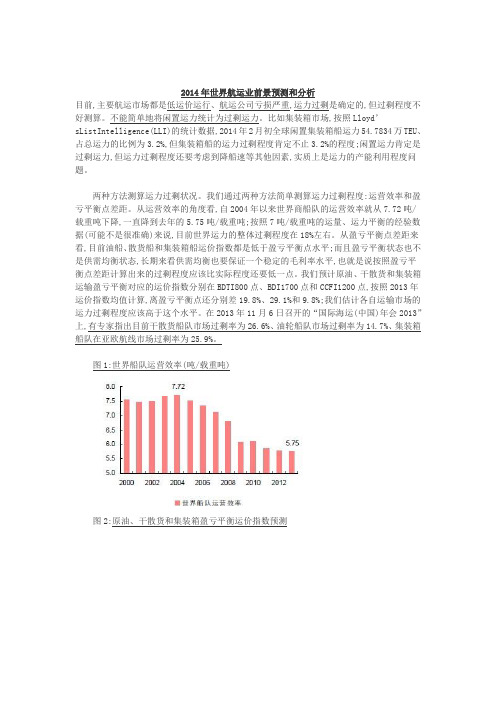

2014年世界航运业前景预测和分析目前,主要航运市场都是低运价运行、航运公司亏损严重,运力过剩是确定的,但过剩程度不好测算。

不能简单地将闲置运力统计为过剩运力。

比如集装箱市场,按照Lloyd’sListIntelligence(LLI)的统计数据,2014年2月初全球闲置集装箱船运力54.7834万TEU、占总运力的比例为3.2%,但集装箱船的运力过剩程度肯定不止3.2%的程度;闲置运力肯定是过剩运力,但运力过剩程度还要考虑到降船速等其他因素,实质上是运力的产能利用程度问题。

两种方法测算运力过剩状况。

我们通过两种方法简单测算运力过剩程度:运营效率和盈亏平衡点差距。

从运营效率的角度看,自2004年以来世界商船队的运营效率就从7.72吨/载重吨下降,一直降到去年的5.75吨/载重吨;按照7吨/载重吨的运量、运力平衡的经验数据(可能不是很准确)来说,目前世界运力的整体过剩程度在18%左右。

从盈亏平衡点差距来看,目前油船、散货船和集装箱船运价指数都是低于盈亏平衡点水平;而且盈亏平衡状态也不是供需均衡状态,长期来看供需均衡也要保证一个稳定的毛利率水平,也就是说按照盈亏平衡点差距计算出来的过剩程度应该比实际程度还要低一点。

我们预计原油、干散货和集装箱运输盈亏平衡对应的运价指数分别在BDTI800点、BDI1700点和CCFI1200点,按照2013年运价指数均值计算,离盈亏平衡点还分别差19.8%、29.1%和9.8%;我们估计各自运输市场的运力过剩程度应该高于这个水平。

在2013年11月6日召开的“国际海运(中国)年会2013”上,有专家指出目前干散货船队市场过剩率为26.6%、油轮船队市场过剩率为14.7%、集装箱船队在亚欧航线市场过剩率为25.9%。

图1:世界船队运营效率(吨/载重吨)图2:原油、干散货和集装箱盈亏平衡运价指数预测图3:运营效率差距、三大航运市场盈亏平衡差距图4:航运专家对船队过剩程度预测2005年以来运力增速一直快于运量需求增速,预计2014年这种状况发生逆转;从这个角度出发看,2013年就是全球运力过剩最严重的一年,从2014年开始运力过剩的状况开始缓解,通过较长一段时间调整慢慢达到供需平衡、航运业保持一个正常的盈利水平。

资料集锦三大主流船型介绍

资料集锦:三大主流船型介绍(2008-12-15 22:54:00)转载▼标签:杂谈世界各地内支线多为载箱量500TEU以下的集装箱船舶;内贸线各地差1.集装箱船型世界各地内支线多为载箱量500TEU以下的集装箱船舶;内贸线各地差别较大,目前中国沿海内贸集装箱运输船型多为3000TEU以下的集装箱船舶,但随着内贸集装箱运量的快速增加,内贸集装箱船型向大型化发展趋势明显:中海集团已有5000TEU的大型集装箱船投入沿海内贸线运行;世界各地内支线多为载箱量5近洋线运输船型多在1000~3000TEU之间。

远洋干线运输距离长,货运量大且稳定,主力船型多为6000TEU以上巴拿马型和超巴拿马型集装箱船。

载箱能力在8000TEU以上的超大型集装箱船在三大远洋干线上正大量投入使用,使得各类航线上主力船型的载箱能力逐步提高。

同时,载箱能力在10000TEU的超大型集装箱船很快会在干线上投入使用。

世界集装箱船队构成如表1所示,仍以1000TEU~5999TEU船型为主,其艘数及载箱量所占比重分别达64.09%、72.3%。

但6000TEU以上船型发展势头强劲,其艘数和载箱量占世界集装箱船队的比例分别由2000年的1.3%、4.6%,上升为2007年1月的6.48%、20.64%。

1.集装箱船型世界集装箱船队各船型统计(截止至2007年1月)表1为3000TEU以下的集装箱船舶,但随着别较大,目前中国沿海内贸集装箱运输船型多世界各地内支线多为载箱量5别较大,目前中国沿海内贸集装箱运输船型多为3000TEU以下的集装箱船舶,但随着1.集装箱船型 00TEU以下的集装箱船舶;内贸线各地差00TEU以下的集装箱船舶;内贸线各地差别较大,目前中国沿海内贸集装箱运输船型多别较大,目前中国沿海内贸集装箱运输船型多1.集装箱船型 1.集装箱船型别较大,目前中国沿海内贸集装箱运输船型多00TEU以下的集装箱船舶;内贸线各地差00TEU以下的集装箱船舶;内贸线各地差1.集装箱船型世界各地内支线多为载箱量500TEU以下的集装箱船舶;内贸线各地差00TEU以下的集装箱船舶;内贸线各地差别较大,目前中国沿海内贸集装箱运输船型多世界各地内支线多为载箱量5为3000TEU以下的集装箱船舶,但随着1.集装箱船型船型(TEU)艘数世界各地内支线多为载箱量5百分比(%)载箱量(TEU)百分比(%)<500世界各地内支线多为载箱量544411.15 1376131.集装箱船型1.461.集装箱船型500-999 728 18.28别较大,目前中国沿海内贸集装箱运输船型多5293895.611.集装箱船型 1000-1499 世界各地内支线多为载箱量5589别较大,目前中国沿海内贸集装箱运输船型多14.79为3000TEU以下的集装箱船舶,但随着69596500TEU以下的集装箱船舶;内贸线各地差7.37世界各地内支线多为载箱量5 别较大,目前中国沿海内贸集装箱运输船型多为3000TEU以下的集装箱船舶,但随着00TEU以下的集装箱船舶;内贸线各地差世界各地内支线多为载箱量51500-1999 462 11.60 784753 8.31 2000-24992987.486818797.2200TEU 以下的集装箱船舶;内贸线各地差2500-299900TEU 以下的集装箱船舶;内贸线各地差331 世界各地内支线多为载箱量58.31 00TEU 以下的集装箱船舶;内贸线各地差90027900TEU 以下的集装箱船舶;内贸线各地差9.53别较大,目前中国沿海内贸集装箱运输船型多3000-3999 1.集装箱船型30700TEU 以下的集装箱船舶;内贸线各地差7.71 为3000TEU 以下的集装箱船舶,但随着1046509 别较大,目前中国沿海内贸集装箱运输船型多11.08 4000-49993398.51148681915.75世界各地内支线多为载箱量55000-5999为3000TEU 以下的集装箱船舶,但随着226世界各地内支线多为载箱量55.68别较大,目前中国沿海内贸集装箱运输船型多1230677为3000TEU 以下的集装箱船舶,但随着13.03世界各地内支线多为载箱量5 6000-699900TEU 以下的集装箱船舶;内贸线各地差 104世界各地内支线多为载箱量52.6100TEU 以下的集装箱船舶;内贸线各地差674122别较大,目前中国沿海内贸集装箱运输船型多7.147000-7999世界各地内支线多为载箱量5461.16338004别较大,目前中国沿海内贸集装箱运输船型多3.58别较大,目前中国沿海内贸集装箱运输船型多 8000+世界各地内支线多为载箱量510800TEU 以下的集装箱船舶;内贸线各地差2.7100TEU 以下的集装箱船舶;内贸线各地差93691500TEU 以下的集装箱船舶;内贸线各地差9.92Total为3000TEU 以下的集装箱船舶,但随着3982100.009442924别较大,目前中国沿海内贸集装箱运输船型多100.00资料来源:Drewry Monthly世界各地内支线多为载箱量52.油轮油船分原油船和成品油船两种,其中大部分是原油运输船舶。

2014年6月份中国船市简评

2014年6月份中国船市简评

中国海员之家

【期刊名称】《广东造船》

【年(卷),期】2014(000)003

【摘要】由中国主要船厂新接订单跟踪分析可知,自2014年6月份我国主要船厂新接单造船总数为70+11艘。

其中,新世纪造船(13+3)拔得头筹,大连中远川崎(8)、韩通船舶(8)、口岸船舶(8)名列前茅。

【总页数】1页(P28-28)

【作者】中国海员之家

【作者单位】中国海员之家

【正文语种】中文

【相关文献】

1.2013年6月份全球新造船市场简评

2.关于北京市2013年预算执行情况和2014年预算草案的报告——2014年1月16日在北京市第十四届人民代表大会第二次会议上

3.中国泉州市船司设置九百周年纪念会暨中国历史上的市舶制度与海外贸易学术讨论会

4.观2014第六届广州国际海事展,迎中国船市未来新形势

5.中国钢铁工业协会财务资产部发布2014年6月份冶金重点大中型企业主要财务指标

因版权原因,仅展示原文概要,查看原文内容请购买。

2014年船用钢需求约为1300万吨

2014年船用钢需求约为1300万吨作者:来源:《中国水运》2014年第02期2013年,全球造船市场缓慢复苏,新船成交量出现反弹,手持订单量趋于稳定。

1月~11月份,全球造船市场新船成交量突破1.2亿载重吨。

在此背景下,我国船舶企业积极开发节能环保船型,承接新船订单也持续增长。

业内人士预计,按目前手持订单测算,2014年我国开工船舶数量将比2013年有小幅增长。

主要船型方面,三大主流船型将有所发展,LNG(液化天然气)船仍将是市场热点,海洋工程装备将持续火爆。

中小船厂接单量将回升。

业内人士预计,2014年,随着大型船厂接单压力缓解,船价将出现缓慢回升,部分订单储备较充足的大型船厂将提价接单,部分订单将转向中小船厂。

同时,已于2013年10月1日起施行的《“十二五”期推进全国内河船型标准化工作实施方案》明确规定,到“十二五”末,标准化船舶要占到内河运输船舶总吨位的50%以上,平均单位运输周转量能耗要比2005年下降14%以上,全国内河船舶平均吨位要达到800载重吨。

这将鼓励现有老旧高耗能船舶提前退出航运市场,为中小船厂带来可观的新增订单。

此外,2014年,海洋工程装备市场仍将保持活跃,特别是浮式海洋工程装备市场前景更为乐观。

从当前情况看,大型集装箱船、大型LNG船、8.4万吨液化石油气(LPG)船、汽车运输船、客滚船、化学品船,以及节能、减排、安全、环保型主流船舶市场相对看好。

这对船用钢材的品种和规格要求将有一个大的提升,主要表现在以下几个方面:高强度钢的需求占比继续提高。

目前国内散货船、高强板使用比例在60%左右,集装箱船使用比例在45%左右,油船高强板使用比例约为30%。

在高强度船板生产方面,目前我国大型钢厂都能够生产,但12mm以下高强度船板还有部分依赖进口。

特殊性能的钢材需求大幅度增加。

如大型LNG运输船采用低温压力容器板,不仅要满足高强度船板的要求,还要满足-163℃的耐低温压力容器性能要求。

2014海天盛筵展会最热门游艇展商

2014海天盛筵展会最热门游艇展商-博纳多2014年海天盛筵展会中,博纳多中国作为阵容最庞大的参展商之一,将携来自博纳多品牌、蓝高品牌、蒙地卡罗品牌和蒙地卡罗游艇品牌的共计10艘游艇隆重参展。

博纳多此次带来中国市场上受热捧的船型——新遨2014年海天盛筵展会中,博纳多中国作为阵容最庞大的参展商之一,将携来自博纳多品牌、蓝高品牌、蒙地卡罗品牌和蒙地卡罗游艇品牌的共计10艘游艇隆重参展。

博纳多品牌博纳多此次带来中国市场上受热捧的船型——新遨享仕55,遨享仕48以及安海仕42。

遨享仕55出自博纳多品牌,遨享仕55是一个标志性的旗舰船型。

这艘巡航艇有着简洁富有现代感的线条,采用当代设计典范,有利于营造一个舒适的内部环境、无比宽敞的沙龙及休闲区。

船上氛围非常休闲、宁静并且空间感十足!遨享仕48遨享仕48是中国乃至亚洲帆船的标杆船型。

她发行于2年前并且在该地区出售逾12艘,她彰显了博纳多真实的航海价值。

她是典型的巡航艇,有着优异的航海性能和高舒适性。

安海仕42她是博纳多在中国市场最畅销的动力艇船型。

这条拥有优异航海性能的飞桥动力艇,外观高贵典雅,内部极度宽敞。

3年内已连续每年出售逾10艘,她是名副其实的销售纪录创造者。

蓝高品牌蓝高作为全球第一双体船品牌,她将展出2艘最新的大船型:蓝高560 S2和蓝高52。

蓝高560 S2蓝高560 S2将会在2014年海天盛筵上进行其亚洲首秀。

这款新船型的设计灵感来源于同系列旗下极受欢迎的蓝高620。

蓝高560 S2有着奢华双体船的超级游艇特征,包括专为亚洲船东设计的下置厨房,就是为了保证船东和宾客的隐私,才特意将其与船员服务区分开来。

蓝高52蓝高52是新一代蓝高的先行者。

蓝高52拥有垂直钻石形的船首,设计感十足的船体,加上悬浮而出的船舱,使她脱颖而出。

她有着蓝高品牌的所有特性,显得高贵、舒适并富有空间感。

同时其设计还借鉴竞赛用船,拥有一个革命性的航行概念,增强帆船的性能,也使船更容易驾驭。

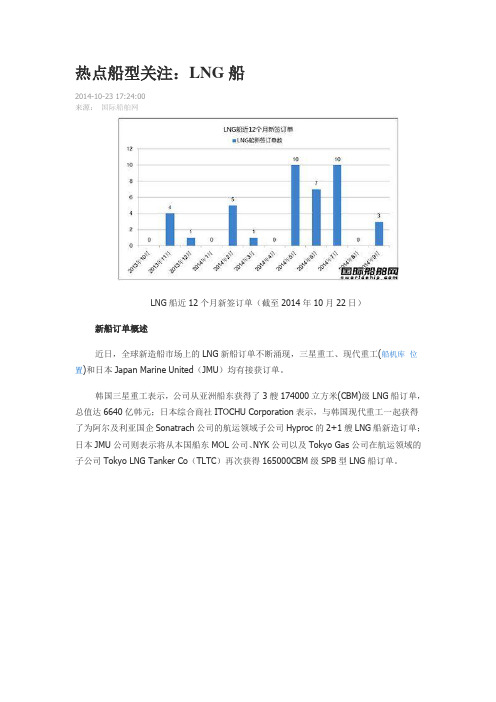

热点船型关:LNG船

热点船型关注:LNG船2014-10-23 17:24:00来源:国际船舶网LNG船近12个月新签订单(截至2014年10月22日)新船订单概述近日,全球新造船市场上的LNG新船订单不断涌现,三星重工、现代重工(船机库位置)和日本Japan Marine United(JMU)均有接获订单。

韩国三星重工表示,公司从亚洲船东获得了3艘174000立方米(CBM)级LNG船订单,总值达6640亿韩元;日本综合商社ITOCHU Corporation表示,与韩国现代重工一起获得了为阿尔及利亚国企Sonatrach公司的航运领域子公司Hyproc的2+1艘LNG船新造订单;日本JMU公司则表示将从本国船东MOL公司、NYK公司以及Tokyo Gas公司在航运领域的子公司Tokyo LNG Tanker Co(TLTC)再次获得165000CBM级SPB型LNG船订单。

LNG船近3年新签订单(截至2014年10月22日)手持订单量LNG船近3年的新签订单量,总体呈上升趋势,2013 年LNG船的新签订单量为45艘,总容量为663.09万立方米,较2012年上升了28.7%;近12个月的新签订单量,总体起伏波动较大。

据Clarkson统计,LNG船手持订单量排名前十船厂的手持订单共130艘,占LNG船手持订单总量的95.6%。

其中,三星重工的手持订单量排名第一,手持订单31艘,占LNG 船手持订单总量的22.8%;大宇造船和现代重工的手持订单量分列二、三位,手持订单分别为26艘和21艘,占LNG船手持订单总量比例分别为19.1%和15.4%。

数据显示,LNG船手持订单量排名前十船东的手持订单共79艘,占LNG船手持订单总量的58.1%。

其中,Angelicoussis Group手持订单量排名第一,手持订单15艘,占LNG 船手持订单总量的11.0%;GasLog和Teekay Corporation手持订单量排名分列二、三位,手持订单分别为10艘和9艘,占LNG船手持订单总量比例分别为7.4%和6.6%。

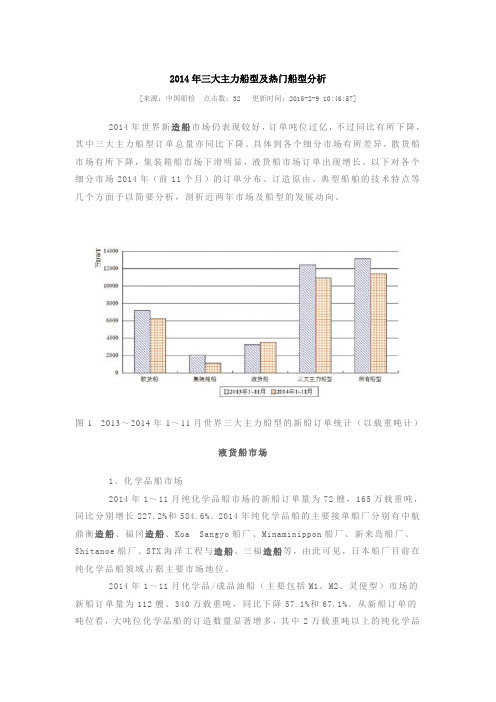

2014年三大主力船型及热门船型分析

2014年三大主力船型及热门船型分析[来源:中国船检点击数:32 更新时间:2015-2-9 10:46:57]2014年世界新造船市场仍表现较好,订单吨位过亿,不过同比有所下降,其中三大主力船型订单总量亦同比下降。

具体到各个细分市场有所差异,散货船市场有所下降,集装箱船市场下滑明显,液货船市场订单出现增长。

以下对各个细分市场2014年(前11个月)的订单分布、订造原由、典型船舶的技术特点等几个方面予以简要分析,剖析近两年市场及船型的发展动向。

图1 2013~2014年1~11月世界三大主力船型的新船订单统计(以载重吨计)液货船市场1、化学品船市场2014年1~11月纯化学品船市场的新船订单量为72艘,165万载重吨,同比分别增长227.2%和584.6%。

2014年纯化学品船的主要接单船厂分别有中航鼎衡造船、福冈造船、Koa Sangyo船厂、Minaminippon船厂、新来岛船厂、Shitanoe 船厂、STX海洋工程与造船、三福造船等,由此可见,日本船厂目前在纯化学品船领域占据主要市场地位。

2014年1~11月化学品/成品油船(主要包括M1、M2、灵便型)市场的新船订单量为112艘、340万载重吨,同比下降57.1%和67.1%。

从新船订单的吨位看,大吨位化学品船的订造数量显著增多,其中2万载重吨以上的纯化学品船2014年前11个月新签订了40艘,而2013年同期这一数字为3艘。

2014年化学品/成品油船的主要接单船厂分别有中航鼎衡造船、Dae Sun船厂、广船国际、现代尾浦、韩通重工、Kitanihon船厂、明德重工、SPP船厂、Usuki船厂,其中现代尾浦、SPP船厂、Kitanihon船厂是接单大户。

从接单份额看,中日韩之间总体相差不大,不过中国船厂缺乏化学品/成品油船的接单主力船厂。

从船型和吨位看,2014年前11个月化学品/成品油船订单中的灵便型有47艘、MR1型有21艘、MR2型有31艘,而2013年同期灵便型化学品/成品油船订单为34艘、MR1型40艘、MR2型160艘。

三大主流船型细分类

三大主流船型细分类1)油船根据运输油品种类不同,分为原油船和成品油轮根据吨位大小的不同。

ULCC 顶级油轮,吨位320,000+VLCC 超大型船舶,吨位200,000到320,000吨Suezmax 吨位120,000吨到199,999吨.Aframax 吨位80,000吨到119,999吨.SUEZMAX、通过苏伊士运河为限AFRAMAX 平均运费指数AFRA(Average Freight Rate Assessment)最高船型,经济性最佳,是适合白令海(Baltic Sea)冰区航行油船的最佳船型。

Panamax 吨位55,000吨到80,000吨, 以通过巴拿马运河为上限。

MR 成品油轮,载重吨约3万吨到5万吨2)干货船、散货船干散货船舶,指从事煤、矿石、粮食、化肥等干散货运输的船舶,用以区别于集装箱船、油轮等。

好望角型(CAPESIZE)船舶载重吨在80,000公吨或以上,由于尺度限制不可能通过巴拿马运河和苏伊士运河,需绕行好望角和合恩角。

巴拿马型(PANAMAX)船舶载重吨在55,000-79,999吨之间,(仅略小于巴拿马运河船宽限制107呎,相当于32.6米)。

大灵便型(HANDYMAX)40,000到60,000吨之间小灵便型(HANDYSIZE)船舶10,000到40,000吨之间大湖型散货船(Lake bulk carrier)是指经由圣劳伦斯水道航行于美国、加拿大交界处五大湖区的散货船。

该型船尺度上要满足圣劳伦斯水道通航要求,船舶总长不超过222.50米,型宽不超过23.16米,且桥楼任何部分不得伸出船体外,吃水不得超过各大水域最大允许吃水,桅杆顶端距水面高度不得超过35.66米,该型船一般在3万吨左右,大多配有起卸货设备。

OBO船舶(ORE/BULK/OIL 多用途船)3)集装箱船Post-panamax 超巴拿马型集箱船指所载标箱超过5000TEU的超大型集装箱船,目前最大型集装箱船已经突破10000TEU。

世界三大主力船型发展态势

世界三大主力船型发展态势油船、散货船、集装箱船被称为世界三大主力船型,从目前来看,这三种船舶在国际航运业中占有非常重要的地位,主导着世界造船业和世界航运业。

就我国来讲,已涌现出一批具有自主研发的知名品牌,形成了油船、散货船、集装箱船三大主力船型并驾齐驱的局面。

我国已成为世界第二大集装箱船和第二大散货船生产国。

重点谈这三类船舶的发展以及现状。

油船总体上来看,油船大型化发展前景暗淡,30万吨VLCC市场追捧,前景看好。

油船大型化过程中曾出现60万载重吨超大型ULCC,由于不实用、不经济而被淘汰;韩国大宇造船海洋工程曾为国外船东建造了两艘45万载重吨ULCC,在营运时,几乎达不到45万载重吨满载水平,而营运成本提高,导致效益下降,尽管近两年油船市场油运量大增,油船运力吃紧,但是世界上没有新签订45万载重吨ULCC,油船大型化发展就此夭折,前景暗淡。

相比之下,30万吨VLCC由于其实用、经济性好等优越性,而被油船市场大量采用,实践证明VLCC地位。

2004年有250多艘VLCC新船交付投产,上海辛普森航运咨询公司香港公司预测:2005年将达到300艘,2006年将在250艘左右,对比油船的新订单量和拆解量以及未来油品运输情况,虑及IMO单壳油轮淘汰时间表和油轮运行期限新规则实施,2005年预计有约3200万载重吨运力要报废,其中14艘ULCC中有10艘单壳船(2005年内7艘、2009年内3艘)将报废。

单壳油船的拆解量大大增加,灵便型、巴拿马型、阿芙拉型油船的订单量已足以满足淘汰量的需求,而30万吨VLCC现有订单量仍远小于该船型船队中老旧单壳油船的预计拆解量,缺口很大,再次大的租船主对双壳油船日益偏好,可能使单壳油船在没达到报废年限就因为揽不到货而被迫提前退出市场。

综合以上,近两年30万吨VLCC 油船订造火热,市场前景看好。

集装箱船总体上来看,集装箱船继续向大型化发展,但未来市场隐忧。

自2002年8200TEU集装箱船舶问世以来,2003年成功开发出9600TEU集装箱船,2004年初丹麦船厂开工建造1.1万TEU集装箱船,2004年底,韩国三星重工开发出1.2万TEU集装箱船,并完成性能测试,目前正在开发1.4TEU超大型集装箱船[1];德国劳氏船级社和韩国现代重工已经完成1.3万TEU巨型集装箱船设计,该船所有相关数据都是德国劳氏船级社计算,韩国现代重工船舶设计获得德国劳氏船级社认可,该船主要参数:L=382米,B=54.2米,D=13.5米,主甲板下为10层19排箱位可以容纳6230个集装箱,主甲板上为21排箱位,可容纳7210个集装箱,采用两台4.5万千瓦发动机推进,航行速度可以达到25.5节,现代重工正在开始接单。

2013-2014年船舶制造行业分析报告

2013-2014年船舶制造行业分析报告2013年12月目录一、2013年:世界新船订单反转之年 (4)1、全年订单翻番,超年初预期 (4)2、散货船仍是成交的最主力船型 (8)3、中国全球份额继续第一 (11)4、预计明年世界新船订单维持高位 (14)二、船价开始见底回升 (16)1、克拉克松新船价格指数连续6个月上涨 (16)2、好望角型散货船价格涨幅最大 (18)3、预计明年新船价格继续小幅上涨 (20)三、预计明年造船行业业绩见底 (22)1、明年计划交付量小幅上升 (22)2、交付船舶其合同价格处于下降趋势 (24)3、船板价格有望上涨、汇率变化影响毛利率水平 (25)4、期间费用率上升、利润率下降 (26)5、预计明年行业业绩见底 (27)四、今年是长线投资造船股的最佳时机 (27)1、国家政策密集,去产能和增需求并重 (27)(1)船舶工业调整转型升级方案出台,调结构、去产能、增需求 (27)(2)化解产能过剩指导意见提高行业准入标准,支持兼并重组 (29)(3)《船舶行业规范条件》建立白名单制度,旨在去产能 (29)(4)拆船补贴政策延续,刺激需求力度略弱 (30)2、对长线投资者而言,今年是布局造船股的最佳时机 (31)五、重点公司简况 (32)1、广船国际:收购龙穴造船只是开始 (32)2、中国船舶:明年业绩有较大的向上弹性 (33)3、中集集团:主营有弹性,升值有空间 (34)六、风险因素 (36)1、航运景气度复苏低于预期 (36)2、船板价格较快上涨 (36)3、人民币升值幅度较大 (36)一、2013年:世界新船订单反转之年1、全年订单翻番,超年初预期世界新船订单从2012 年12 月开始反转。

在经历了2011 年初以来接近23 个月的同比大幅下降后,2012 年12 月世界新船订单成交759.49 万载重吨(DWT)、同比正增长21.06%,单月绝对成交量超过700 万载重吨、创下年内最高。

2014年国内沿海货运船舶运力情况分析报告

2014年国内沿海货运船舶运力情况分析报告第一篇:2014年国内沿海货运船舶运力情况分析报告2014年国内沿海货运船舶运力情况分析报告一、干散货船运力情况截至2014年底,从事国内沿海运输的万吨以上干散货船(不含集装箱船和重大件船等特种船)共计1689艘/5335.82万载重吨,较2013年底减少38艘/182.18万载重吨,载重吨规模降幅为3.30%,这是干散货船近年来首次出现运力总量下降的情况。

从全年来看,干散货船运力从上半年开始呈现下降趋势,下半年运力下降速度略快。

2014年新投入营运的船舶中,新建船共计71艘/279.73万载重吨(含2013年底建成,2014年投入营运).其中2014年建成并投入营运的船舶共计216.84万载重吨,较2013年大幅下降56.63%(2013年为500万载重吨),较2011年的历史高位下降约四分之三,市场调节的作用充分显现。

2014年除4艘/10.55万载重吨的老旧船达到强制报废船龄退出营运外,受市场低迷影响和国家老旧运输船舶提前报废更新政策鼓励,航运企业主动调整运力结构,将108艘/435.83万载重吨未达到强制报废船龄的干散货船提前退出市场。

截至2014年底,国内沿海万吨以上干散货船平均船龄为7.20年,同比降低0.8年。

其中,船龄在18年以上的老旧船舶共计194艘/893.79万载重吨,占国内沿海干散货船运力总量的16.75%,船龄结构得到进一步优化。

二、集装箱船运力情况截至2014年底,从事国内沿海运输的700TEU(约10000载重吨)以上集装箱船(不含多用途船)共计152艘/42.74万TEU,比2013年底净减少12艘/7.56万TEU,载箱量降幅15.03%;平均船龄为9.96年,比2013年下降1.54年。

三、液货危险品船运力情况(一)2014年国内沿海省际运输油船运力规模近年来首次出现下降。

截至2014年底,从事国内沿海省际运输的油船为1362艘/995.04万载重吨,运力规模(载重吨)较2013年末下降5.08%(2013年为增长6.7%)。

2014年全国船舶工业报告

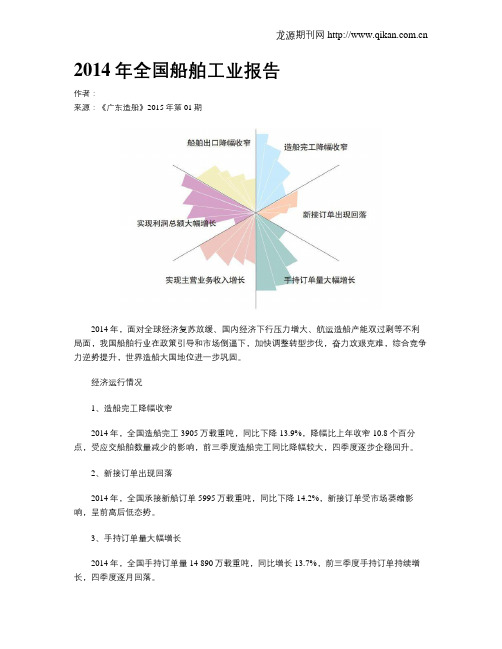

2014年全国船舶工业报告作者:来源:《广东造船》2015年第01期2014年,面对全球经济复苏放缓、国内经济下行压力增大、航运造船产能双过剩等不利局面,我国船舶行业在政策引导和市场倒逼下,加快调整转型步伐,奋力攻艰克难,综合竞争力逆势提升,世界造船大国地位进一步巩固。

经济运行情况1、造船完工降幅收窄2014年,全国造船完工3905万载重吨,同比下降13.9%,降幅比上年收窄10.8个百分点,受应交船舶数量减少的影响,前三季度造船完工同比降幅较大,四季度逐步企稳回升。

2、新接订单出现回落2014年,全国承接新船订单5995万载重吨,同比下降14.2%,新接订单受市场萎缩影响,呈前高后低态势。

3、手持订单量大幅增长2014年,全国手持订单量14 890万载重吨,同比增长13.7%,前三季度手持订单持续增长,四季度逐月回落。

4、实现主营业务收入增长2014年1~11月,全国规模以上船舶工业企业1492家,实现主营业务收入5626.9亿元,同比增长10.5%。

其中,船舶制造业3506亿元,同比增长8.7%;船舶配套业942.7亿元,同比增长11.8%;船舶修理业226.7亿元,同比增长0.9%。

5、实现利润总额大幅增长2014的1~11月,全国规模以上船舶工业企业实现利润总额244亿元,同比增长21.3%。

其中,船舶制造业146.8亿元,同比增长20.3%;船舶配套业46.9亿元,同比增长20.3%;船舶修理业5.1亿元,同比增长8%。

6、船舶出口降幅收窄2014年,全国完工出口船3311万载重吨,同比下降7.3%。

承接出口船订单5551万载重吨,同比下降14.3%。

全国船舶出口金额228亿美元,同比下降14.7%,降幅收窄12.2个百分点。

向亚洲出口船舶134.7亿美元,向非洲出口船舶10.7亿美元,向欧洲出口船舶39.4亿美元,向大洋洲出口船舶13.4亿美元。

经济运行特点1、船舶工业获国家高度重视,扶持政策加快落实。

2014年航运游轮市场分析报告

2014年航运游轮市场分析报告2014年9月目录一、未来两年看好油轮市场,尤其是VLCC运价向上的机会 (3)二、原油市场:未来两年周期向上,VLCC最为确定 (4)1、需求:远东占据半壁江山,大船化、远程化趋势明显 (5)(1)远东占据原油进口比例将进一步扩大,中印增速维持高位;2014-15年全球需求增速提升 (5)(2)全球海运原油运距持续增加,大船远程运输趋势持续,对VLCC需求最高 (10)2、供给进入负增长,2015年交船量历史最低 (13)(1)2015年交付量为历史低点;2014 年订单量增加,但不影响未来两年周期向上 (15)(2)VLCC供需改善最为明显,运价弹性大,将从向上周期获益最多 (17)(3)在中国拆船补贴政策刺激下,未来会有更多运力退出市场 (19)三、成品油市场:2016年进入上升通道 (20)1、需求:海运周转量增速维持在5%的水平 (20)(1)亚洲内部成品油运输需求依然强劲 (22)2、供给:未来两年增速依然较快,成品油市场或在2016年后进入上升通道 (24)四、LNG:2016-18年迎来运量高速扩张 (27)1、2016-18年将迎来LNG运输市场的迅速扩张 (27)2、供给增速反弹,与需求增速相匹配 (29)3、中国可能会订购更多LNG参与亚马尔项目 (31)五、重点公司简况 (33)1、招商轮船:周期向上的最大受益者 (33)2、中海发展:最大弹性来自油轮运输 (34)一、未来两年看好油轮市场,尤其是VLCC运价向上的机会油运市场已在周期底部3 年,我们认为未来两年进入周期向上通道。

从历史数据看,原油运价和成品油运价走势是相关的,主要因为成品油轮和小船型原油轮可以互换。

但大船型原油运价和成品油运价波动不一致,随着原油轮大船占比增加(VLCC 和苏伊士型占原油运力的78%),我们认为将原油运输和成品油运输分开分析是必要的。

我们预计原油海运量将从2013 年-3.7%的增速恢复至2014/15年的1%/0.9%,加之2014/15 两年运距将增长1%/2%,带动原油运输周转量增速达2.3%/2.5%。

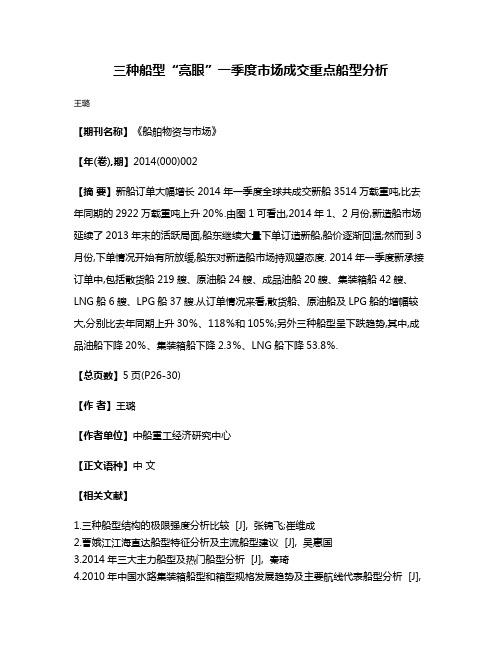

三种船型“亮眼”一季度市场成交重点船型分析

三种船型“亮眼”一季度市场成交重点船型分析

王璐

【期刊名称】《船舶物资与市场》

【年(卷),期】2014(000)002

【摘要】新船订单大幅增长 2014年一季度全球共成交新船3514万载重吨,比去年同期的2922万载重吨上升20%.由图1可看出,2014年1、2月份,新造船市场延续了2013年末的活跃局面,船东继续大量下单订造新船,船价逐渐回温;然而到3月份,下单情况开始有所放缓,船东对新造船市场持观望态度. 2014年一季度新承接订单中,包括散货船219艘、原油船24艘、成品油船20艘、集装箱船42艘、LNG船6艘、LPG船37艘.从订单情况来看,散货船、原油船及LPG船的增幅较大,分别比去年同期上升30%、118%和105%;另外三种船型呈下跌趋势,其中,成品油船下降20%、集装箱船下降2.3%、LNG船下降53.8%.

【总页数】5页(P26-30)

【作者】王璐

【作者单位】中船重工经济研究中心

【正文语种】中文

【相关文献】

1.三种船型结构的极限强度分析比较 [J], 张锦飞;崔维成

2.曹娥江江海直达船型特征分析及主流船型建议 [J], 吴惠国

3.2014年三大主力船型及热门船型分析 [J], 秦琦

4.2010年中国水路集装箱船型和箱型规格发展趋势及主要航线代表船型分析 [J],

世泽

5.基于标准船型评价指标的近海渔船船型发展分析 [J], 王贵彪;李国强;张海波;崔雪亮

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年三大主力船型及热门船型分析[来源:中国船检点击数:32 更新时间:2015-2-9 10:46:57]2014年世界新造船市场仍表现较好,订单吨位过亿,不过同比有所下降,其中三大主力船型订单总量亦同比下降。

具体到各个细分市场有所差异,散货船市场有所下降,集装箱船市场下滑明显,液货船市场订单出现增长。

以下对各个细分市场2014年(前11个月)的订单分布、订造原由、典型船舶的技术特点等几个方面予以简要分析,剖析近两年市场及船型的发展动向。

图1 2013~2014年1~11月世界三大主力船型的新船订单统计(以载重吨计)液货船市场1、化学品船市场2014年1~11月纯化学品船市场的新船订单量为72艘,165万载重吨,同比分别增长227.2%和584.6%。

2014年纯化学品船的主要接单船厂分别有中航鼎衡造船、福冈造船、Koa Sangyo船厂、Minaminippon船厂、新来岛船厂、Shitanoe 船厂、STX海洋工程与造船、三福造船等,由此可见,日本船厂目前在纯化学品船领域占据主要市场地位。

2014年1~11月化学品/成品油船(主要包括M1、M2、灵便型)市场的新船订单量为112艘、340万载重吨,同比下降57.1%和67.1%。

从新船订单的吨位看,大吨位化学品船的订造数量显著增多,其中2万载重吨以上的纯化学品船2014年前11个月新签订了40艘,而2013年同期这一数字为3艘。

2014年化学品/成品油船的主要接单船厂分别有中航鼎衡造船、Dae Sun船厂、广船国际、现代尾浦、韩通重工、Kitanihon船厂、明德重工、SPP船厂、Usuki船厂,其中现代尾浦、SPP船厂、Kitanihon船厂是接单大户。

从接单份额看,中日韩之间总体相差不大,不过中国船厂缺乏化学品/成品油船的接单主力船厂。

从船型和吨位看,2014年前11个月化学品/成品油船订单中的灵便型有47艘、MR1型有21艘、MR2型有31艘,而2013年同期灵便型化学品/成品油船订单为34艘、MR1型40艘、MR2型160艘。

由此可见,灵便型和MR1型订单数量变化不大,但MR2型订单数量明显下降。

对于化学品船(包括纯化学品船和化学品/成品油船)市场的部分复苏,德国交通信贷银行(DVB)在2014年中称,随着化学品船的货物运输需求上升,以及近年来大龄船舶持续拆解的情况下,化学品船产能过剩或得到改善。

并且货运结构的变化或许也将影响化学品船的市场贸易格局。

但鉴于化学品船的供应缺乏弹性,该型船市场仍将以缓慢的速度复苏。

从2014年化学品/成品油船的订单大幅下降可以看出,2013年订单的剧增过多消耗了船东在2014年的新船需求。

而且从化学品船订单总体看,由于化学品/成品油船订单吨位远高于纯化学品船,化学品/成品油船订单量的下降必然影响化学品船整体市场,2014年1~11月化学品船新船订单量同比减少一半。

图2:采用双相不锈钢和不锈复合钢的化学品船就新订造的化学品船的技术特点看,大型化、结构升级优化、环保化和经济性等特点逐步显现。

大型化方面,据统计,2014年19900载重吨以上的化学品船订单比例超过70%。

结构材料等方面,例如2014年11月Usuki船厂交付了首艘采用双相不锈钢和不锈复合钢的化学品船。

经济性和环保特性方面,例如2014年9月Navig8化学品船公司向现代-越南造船总公司订购了2艘ECO49000载重吨化学品船,目前该公司拥有32艘该型化学品船,据了解2014年3月Navig8公司向福冈船厂订购了2艘采用IMO 2型ECO设计的25000t不锈钢化学品船。

又比如2013年SPP船厂交付了一艘新一代化学品船“Elandra Lynx”号,该船长183米,载重量50300t,液货舱舱容54092m3,相比于上一代50000载重吨级化学品船,新一代化学品/成品油船的能效提高了50%,为改善能效,SPP船厂优化了船首和船尾线型,主机的功率/转速比进行了优化,海试表明该船的能效指标符合EEDI第3阶段的要求,并获得了LR授予的EEDI证书。

2、油船市场(1)原油船市场的接单规模及接单主力2014年1~11月原油船(包括VLCC、苏伊士型、阿芙拉型、巴拿马型等)市场的新船订单量为90艘、1932.2万载重吨,同比增长210.3%和135.0%。

2014年原油船市场的主要接单船厂分别有大宇造船与海洋工程、大连船厂、现代重工、新时代船厂、外高桥船厂、住友重机、成东造船等。

其中接单主力船厂有现代重工、大宇造船与海洋工程、新时代船厂等。

总体而言,韩国船厂在原油船市场份额排名第一,中国紧随其后,不过中国缺乏接单主力船厂。

从船型看,阿芙拉型13艘、巴拿马型2艘、苏伊士型32艘、VLCC41艘,相比于2013年,阿芙拉型、苏伊士和VLCC均大幅增长(2013年阿芙拉型2艘、苏伊士型3艘、VLCC24艘)。

2014年,韩国船厂获取了VLCC的大部分市场份额,其中现代重工和大宇船厂接获了30艘,苏伊士型新船市场亦如此,韩国共接获24艘该型油船。

(2)成品油船市场的接单规模及接单主力2014年成品油船市场的新船订单量为41艘、129.3万载重吨,同比分别减少66.1%和10.8%。

从订单数量和吨位看,订单艘数下降幅度大但吨位下降幅度小,主要因为2014年Navig8公司订购了10艘巴拿马型成品油船。

从2014年成品油船接单船厂来看,STX海洋工程与造船、成东造船是为数不多的接单主力。

(3)新船订单的市场分析及热门船型的技术特点2014年油船(包括原油船和成品油船)新造船市场最明显的变化是原油船的订单量大幅攀升,这受益于石油需求与贸易区域的变化以及原油油价的大幅下降而引起的需求增加,据克拉克森预测,2014年原油海运量的增长率将从2013年的-3.6%提高到0.0%。

成品油船数量的下降则源于近两年新船订单量订购较多而其基本面尚未出现明显改变,据克拉克森预测,2014年成品油海运量的增长率将从2013年的4.6%降至3.3%。

由于在整个油船市场中,原油船的订单吨位量远高于成品油船,因此2014年1~11月油船市场的订单吨位总体看同比增长一倍。

图3:节能环保的阿芙拉型油船对于油船的发展特点,其中较为明显的是节能环保特性,据称2011年至2014年年初,全球船厂接获3万t以上的环保油船约670艘。

例如,2014年10月成东造船接获了4艘阿芙拉型环保油船,主要通过开发高效船模、优化螺旋桨、配备节能设备、优化主机设计和采用绿色超长冲程发动机等进行能效优化,预计可以节省10%的燃油。

又比如2013年Sumitomo重工交付了一艘经优化的节能原油船“Karvounis”号,该船总长274米,结构载重量156000t,液货舱容171500m3。

配备有多种节能设备以获得最优的能效和操纵性,包括Sumitomo integrated lammeren导管、新剖面桨叶螺旋桨(NBS)、HLES舵、SUP 鳍及光顺表面防腐涂层、螺旋桨毂帽鳍(PBF),此外还配备有满足NO X Tier II 排放标准的MAN B&W 6S70MC-C8.1型柴油机。

3、LNG船和LPG船市场(1)LNG船和LPG船市场的接单规模及接单主力气体运输船市场包括LNG船、LPG船、兼用船、CNG船以及CO2运输船等,本文仅分析LNG船和LPG船市场。

2014年1~11月LNG船市场的新船订单量分别为52艘、838.3万m3,同比分别增长44.5%和47.2%。

2014年1~11月LPG船市场的新船订单量为96艘、468.7万m3,艘数同比下降17.2%,但舱容同比增加了7.8%。

2014年LNG船市场的主要接单船厂分别有大宇造船与海洋工程、沪东中华、现代重工、日本船舶联合公司、三星重工,其中大宇船厂、三星重工是接单主力,接单数量分别达到22艘和7艘,前者接单量傲视群雄。

由此可见,韩国船厂仍然几乎垄断LNG造船市场。

从接单吨位和舱容看,超过90%的新船吨位和舱容在8~10万载重吨、15~18万m3之间,即新订单几乎都属于新巴拿马型LNG船,延续了2013年的订单舱容发展态势。

2014年LPG船市场的主要接单船厂分别有大宇造船与海洋工程、现代重工、江南造船集团、南通太平洋海洋工程、三星重工、Sasaki船厂,其中现代重工接获38艘、大宇船厂接获12艘、江南船厂和太平洋海工均接获9艘。

由此可见,现代重工对于LPG船的接单能力大幅领先其他公司,中国船厂在LPG船领域的接单能力不断提升并占有一定的市场份额。

从接单吨位和容量来看,2013年1~11月LPG新船订单中有25艘小型LPG 船、19艘中型LPG船、41艘超大型LPG船,容量小于5000m3的LPG船有30艘。

而2014年同期小型LPG船9艘、中型LPG船37艘、超大型LPG船(VLGC)43艘,由此可见,中型和超大型LPG船在2014年的LPG新船市场均受到关注,从船厂的接单船型看,韩国在中型LPG船和超大型LPG船均占有一定市场份额,其中在超大型LPG船建造市场的接单能力更强。

中国船厂目前主要集中在中型LPG 船建造市场,不过江南船厂已开始介入超大型LPG船的建造领域。

图4:ARC7冰级LNG船(2)新船订单的市场分析及热门船型的技术特点从近三年LNG船和LPG船的订单变化趋势看,LNG船市场在经历前几年订单快速下滑的态势后,目前新船市场逐步恢复,其中部分原因为过去较长一段时间内LNG船订单量增长过快,导致业界对LNG船未来运力过剩的预期增强。

据德国复兴信贷银行称,目前全球船厂LNG船手持订单量为135艘,占现有船队的36%。

大约有三分之一将于2017年以前交付。

LPG船订单的发展趋势是近几年持续走高,主要源于页岩气革命产生的气体供应增多,超大型全冷式LPG船(VLGC)的增加速度快于大中型和小型液化气船。

全球主要的VLGC运营商BW集团称“未来对于液化气船需求量还将继续增加,液化气船市场会出现更多的VLGC订单,但自2017年开始,市场上不断出现的新船订单可能会加剧供大于求的问题”。

LNG船型技术的发展呈现出三个特点:一是新船订单的舱容多集中在15~18万m3,其中最受欢迎的是17万m3左右的船型。

二是节能环保化。

例如2014年6月现代重工获得GasLog公司6艘LNG船订单,采用三组柴电推进装置,具有低耗高效特点。

又比如2013年大宇造船与海洋工程交付了1艘采用电力推进的LNG 船“Woodside Rogers”号,该船总长294.2米,结构载重量89000t,货舱容量为159760m3,配备有一套GE动力系统,包括4台9.85 MVA发电机组、主配电盘和辅助配电盘、4台变压器、2台逆变器、2台13.26MW的电动机和远程控制装置。